Taille et part du marché des boissons alcoolisées au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

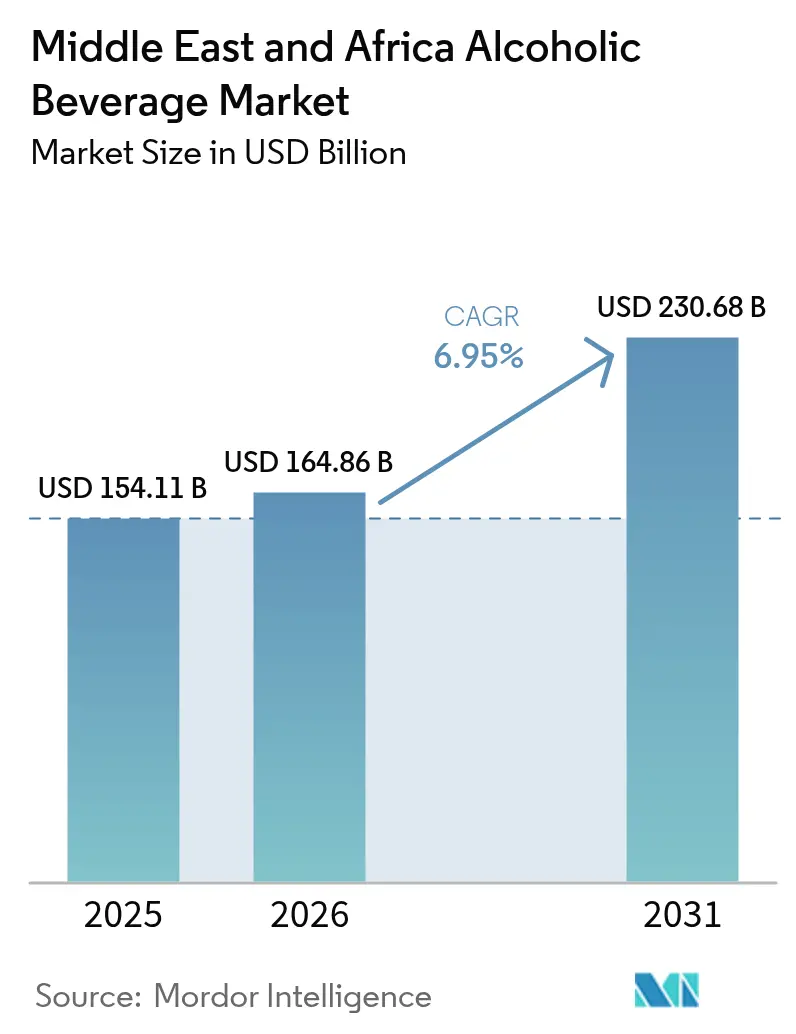

| Taille du marché de l'année de base (2025) | 154.11 Milliards de dollars |

| Taille du Marché (2026) | 164.86 Milliards de dollars |

| Taille du Marché (2031) | 230.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons alcoolisées au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des boissons alcoolisées au Moyen-Orient et en Afrique devrait s'étendre de 154,11 milliards USD en 2025 et 164,86 milliards USD en 2026 à 230,68 milliards USD d'ici 2031, enregistrant un CAGR de 6,95 % entre 2026 et 2031. La croissance du marché est principalement portée par de solides développements macroéconomiques, d'importants changements démographiques et l'évolution des comportements des consommateurs. L'urbanisation rapide et la hausse des revenus disponibles stimulent la consommation, notamment chez les jeunes adultes et les consommateurs aisés qui recherchent de plus en plus des options de boissons haut de gamme. Les principaux marchés en croissance comprennent l'Afrique du Sud, les Émirats arabes unis et le Nigeria, soutenus par des capacités de fabrication avancées, une population expatriée croissante et des industries touristiques florissantes. Le marché est en outre renforcé par une innovation continue des produits, notamment des variantes aromatisées et des offres prêtes à boire, répondant aux exigences modernes des consommateurs en matière de variété, de commodité et d'accessibilité.

Principaux enseignements du rapport

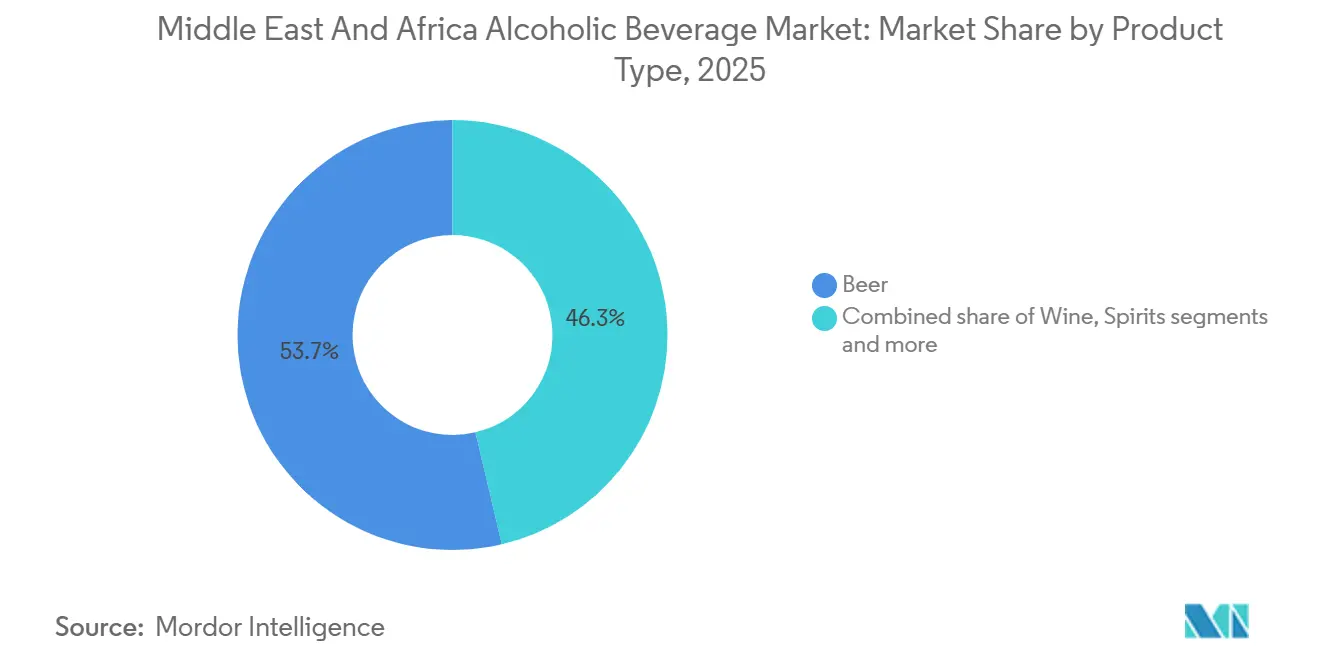

- Par type de produit, la bière détenait 53,68 % de la part du marché des boissons alcoolisées au Moyen-Orient et en Afrique en 2025 ; le vin devrait croître à un CAGR de 9,09 % jusqu'en 2031.

- Par utilisateur final, le segment masculin représentait 70,21 % du chiffre d'affaires 2025, tandis que la demande féminine progresse à un CAGR de 8,07 % jusqu'en 2031.

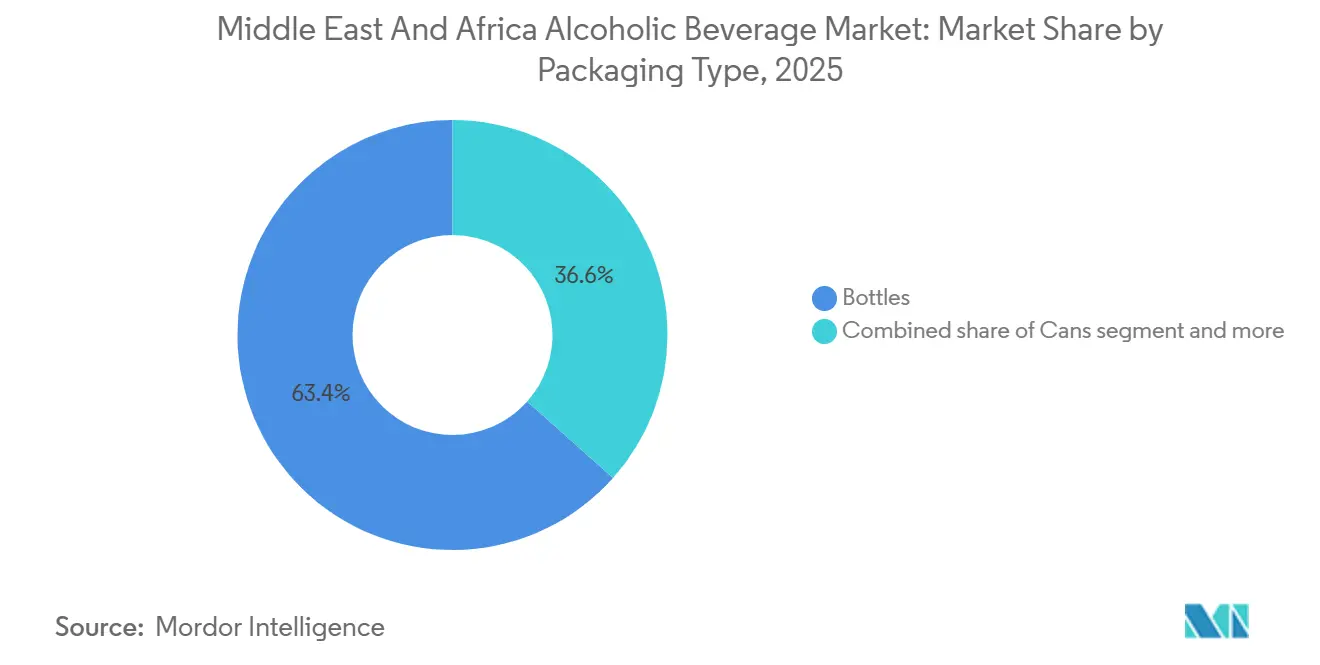

- Par type d'emballage, les bouteilles ont capté 63,42 % des ventes 2025, tandis que les canettes se développent à un CAGR de 8,38 % entre 2026 et 2031.

- Par canal de distribution, le commerce hors établissement représentait 66,17 % du chiffre d'affaires 2025, tandis que le commerce de proximité se redresse à un CAGR de 7,59 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec 21,83 % du chiffre d'affaires 2025 ; les Émirats arabes unis affichent la croissance la plus rapide, avec un CAGR de 8,05 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons alcoolisées au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et consommation axée sur l'expérience | +1.4% | Émirats arabes unis, Arabie saoudite, Afrique du Sud (centres urbains : Dubaï, Riyad, Le Cap, Johannesburg) | Moyen terme (2-4 ans) |

| Expansion du commerce de voyage et des circuits hors taxes | +1.2% | Émirats arabes unis, Arabie saoudite, Qatar, avec des retombées vers les hubs de transit d'Égypte et du Maroc | Court terme (≤ 2 ans) |

| Croissance de l'hôtellerie, du divertissement et des méga-événements | +1.1% | Arabie saoudite (NEOM, Projet Mer Rouge), Émirats arabes unis (Dubaï, Abou Dhabi), Qatar (infrastructures héritées de la FIFA) | Long terme (≥ 4 ans) |

| Popularité croissante des alternatives à faible teneur en alcool et sans alcool | +0.9% | Mondial, avec une adoption accélérée aux Émirats arabes unis, en Arabie saoudite, en Égypte et en Afrique du Sud | Moyen terme (2-4 ans) |

| Offres prêtes à boire (RTD) pratiques | +0.8% | Émirats arabes unis, Afrique du Sud, Nigeria (segments de jeunes urbains à Lagos, Johannesburg, Dubaï) | Court terme (≤ 2 ans) |

| Innovation produit et variété des saveurs | +0.7% | Mondial, avec des lancements premium concentrés en Afrique du Sud, aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et consommation axée sur l'expérience

Les consommateurs aisés des États du Golfe et des zones métropolitaines d'Afrique du Sud se tournent vers des spiritueux ultra-premium et des éditions limitées, un changement de comportement qui comprime la croissance des volumes tout en gonflant le chiffre d'affaires par transaction. Diageo a indiqué que son portefeuille Reserve, comprenant des marques dont le prix dépasse 50 USD par bouteille, a progressé de 18 % sur les marchés du Moyen-Orient au cours de l'exercice 2025, surpassant ses spiritueux grand public d'un facteur trois[1]. Cette vague de premiumisation est étroitement liée au commerce expérientiel : la division spiritueux de Dubai Duty Free a généré 290,6 millions USD en 2025, les whiskies single malt et les cognacs représentant 41 % du chiffre d'affaires des spiritueux malgré seulement 22 % des ventes unitaires[2]Source : Dubai Duty Free, « Ventes record de 2,378 milliards USD en 2025 », dubaidutyfree.com. Les domaines viticoles d'Afrique du Sud exploitent cette tendance en lançant des expériences de dégustation en cave et des menus d'accords mets-vins, convertissant les acheteurs occasionnels en clients directs à forte marge. La dynamique est auto-renforçante : à mesure que les revenus disponibles augmentent et que les réseaux sociaux amplifient les signaux de luxe, les marques peuvent imposer des prix plus élevés sans sacrifier leur part de marché, découplant ainsi efficacement la croissance du chiffre d'affaires de l'expansion des volumes.

Expansion du commerce de voyage et des circuits hors taxes

Le commerce de voyage s'impose comme un canal d'influence disproportionnée, captant 9 % du chiffre d'affaires régional en 2025 mais contribuant à 14 % de la croissance incrémentale, selon des données extrapolées à partir des indicateurs de performance de Dubai Duty Free. La position des Émirats arabes unis en tant que hub mondial de l'aviation, avec plus de 140 millions de passagers en transit dans ses aéroports en 2025, crée une audience captive à fort pouvoir d'achat pour l'alcool hors taxes, avec des paniers moyens 2,3 fois supérieurs aux achats hors établissement domestiques, selon le gouvernement des Émirats arabes unis[3]Source : Gouvernement des Émirats arabes unis, « Statistiques touristiques 2025 », u.ae. L'aéroport international de la Mer Rouge et l'aéroport de NEOM Bay, prévus en Arabie saoudite, ajouteront 20 millions de passagers annuels d'ici 2030, chacun disposant de zones hors taxes où la vente d'alcool sera autorisée malgré les interdictions domestiques plus larges. L'attrait de ce canal va au-delà de l'arbitrage de prix : les éditions limitées et les emballages exclusifs stimulent les achats impulsifs chez les passagers en transit, un comportement que les marques exploitent via des références exclusives aux aéroports. L'Égypte et le Maroc modernisent leurs infrastructures de commerce en terminal pour capter la demande de débordement des voyageurs européens et asiatiques, bien que l'exécution soit en retard par rapport aux références du Golfe en raison d'incohérences réglementaires et d'une dépense par passager plus faible.

Croissance de l'hôtellerie, du divertissement et des méga-événements

Le plan directeur Vision 2030 de l'Arabie saoudite catalyse un développement hôtelier qui modifiera fondamentalement la dynamique du commerce de proximité. Le royaume a accordé des licences pour 100 nouveaux hôtels en 2025, dont beaucoup comprennent des bars et restaurants agréés au sein de districts de divertissement désignés où le service d'alcool est autorisé. L'attribution de la Coupe du Monde FIFA 2034 à l'Arabie saoudite garantit des investissements en infrastructures dépassant 20 milliards USD, incluant 15 stades et 185 000 chambres d'hôtel, créant une demande soutenue sur site jusqu'en 2035[4]Source : FIFA, « Plans d'infrastructure pour la Coupe du Monde 2034 », fifa.com. L'élan post-Expo 2020 des Émirats arabes unis se poursuit, avec le nombre d'établissements agréés à Dubaï en hausse de 12 % d'une année sur l'autre pour atteindre 1 847 points de vente en 2025, couvrant bars en terrasse, beach clubs et restaurants étoilés au guide Michelin, selon le gouvernement des Émirats arabes unis. Cette expansion ne se limite pas aux États du Golfe : Le Cap et Johannesburg en Afrique du Sud attirent des chaînes hôtelières internationales qui ancrent des développements à usage mixte autour de programmes de boissons premium. L'implication stratégique est claire : le commerce de proximité passe d'une nécessité dilutive pour les marges à un moteur de construction de marque et de premiumisation, notamment pour les portefeuilles de spiritueux et de bières artisanales qui commandent des marges brutes de 60 à 80 % dans les établissements hôteliers.

Popularité croissante des alternatives à faible teneur en alcool et sans alcool

La consommation soucieuse de la santé et l'adaptation réglementaire convergent pour légitimer les boissons sans alcool sur des marchés où les produits traditionnels font face à des vents contraires culturels. Le portefeuille 0.0 de Heineken, couvrant bière, cidre et boissons maltées, a enregistré une croissance de volume de 23 % sur les marchés du Moyen-Orient en 2025, avec l'Arabie saoudite et l'Égypte en tête de l'adoption. La gamme de spiritueux sans alcool de Diageo, incluant Gordon's 0.0 % et Tanqueray 0.0 %, a été lancée dans les circuits de distribution des Émirats arabes unis en janvier 2025, ciblant les 34 % de consommateurs interrogés qui recherchent des occasions de consommation sociale sans intoxication. Corona Cero d'AB InBev est entrée dans les supermarchés saoudiens en mars 2025, première marque de bière internationale à obtenir une distribution dans le cadre des réglementations révisées de sécurité alimentaire du royaume qui classent les boissons à moins de 0,5 % d'alcool en volume comme non alcoolisées. La croissance de ce segment est asymétrique : elle cannibalise une part minimale des produits à pleine teneur en alcool mais élargit la pénétration totale de la catégorie en recrutant des abstinents et des consommateurs occasionnels. L'acquisition par Pernod Ricard de la marque d'apéritif sans alcool Ceder's en 2024 souligne la priorité stratégique que les acteurs multinationaux accordent à cet espace vierge, notamment dans les géographies où les facteurs démographiques et religieux contraignent le marketing conventionnel de l'alcool.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire et volatilité des politiques | -0.8% | Arabie saoudite, Égypte, Nigeria (revirements politiques et incohérence dans l'application) | Moyen terme (2-4 ans) |

| Sensibilités culturelles et religieuses | -0.6% | Arabie saoudite, Égypte, Maroc, Émirats arabes unis (application variable des principes islamiques) | Long terme (≥ 4 ans) |

| Prix élevés dus aux taxes et droits de douane | -0.7% | Afrique du Sud, Émirats arabes unis, Turquie, Égypte (escalade des droits d'accise) | Court terme (≤ 2 ans) |

| Commerce d'alcool illicite et non réglementé | -0.5% | Nigeria, Égypte, Kenya, Afrique du Sud (produits contrefaits et de contrebande) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire et volatilité des politiques

Les changements de politique brusques sur les marchés clés compriment les horizons d'investissement et gonflent les primes de risque. L'annonce de l'Arabie saoudite en 2026 autorisant l'alcool dans les zones touristiques est arrivée sans cadres de licences détaillés, laissant les opérateurs dans l'incertitude quant aux critères d'éligibilité, aux structures tarifaires et aux protocoles d'application. L'Égypte a annulé une réduction planifiée de la taxe d'accise en janvier 2025, imposant à la place une surtaxe de 15 % sur les spiritueux importés, une décision communiquée avec un préavis de 48 heures qui a bloqué les stocks et perturbé les stratégies de tarification du premier trimestre. Les multiples agences réglementaires du Nigeria — la NAFDAC, les Douanes et les conseils au niveau des États — émettent des orientations contradictoires sur l'étiquetage, les permis d'importation et la distribution, obligeant les marques à maintenir des équipes de conformité parallèles et gonflant les coûts de mise sur le marché d'environ 18 à 22 % par rapport à des marchés africains de taille comparable. Cette volatilité décourage les engagements de capitaux à long terme : la brasserie de Dubaï de Heineken représente un rare investissement en construction neuve, tandis que la plupart des expansions multinationales privilégient des partenariats légers en actifs ou la fabrication par des tiers pour préserver les options de sortie. Le rapport 2025 de l'Organisation mondiale de la santé sur la taxation de l'alcool souligne que les juridictions de la région Moyen-Orient et Afrique présentent la variance annuelle la plus élevée des taux d'accise au niveau mondial, un schéma qui pénalise l'optimisation de la chaîne d'approvisionnement et favorise les concurrents agiles et bien implantés localement.

Sensibilités culturelles et religieuses

Les principes islamiques régissant la consommation d'alcool créent des vents contraires persistants sur la demande qu'aucune quantité de marketing ne peut pleinement compenser. La libéralisation des zones touristiques en Arabie saoudite exclut explicitement les ressortissants saoudiens de l'achat ou de la consommation d'alcool, segmentant le marché adressable aux expatriés et aux visiteurs, une cohorte qui ne représentait que 38 % de la population du royaume en 2025. La suspension des ventes d'alcool pendant le Ramadan en Égypte en 2024, prolongée du mois traditionnel à 45 jours, a comprimé le chiffre d'affaires du premier trimestre pour les opérateurs du commerce de proximité de 19 % d'une année sur l'autre, une perturbation qui se reproduit chaque année avec une durée variable. Le Maroc autorise la vente d'alcool mais restreint la publicité et impose des quotas de licences qui plafonnent la densité des points de vente à un pour 5 000 habitants dans les zones urbaines, limitant effectivement la pénétration du marché quelle que soit l'élasticité de la demande. Ces contraintes ne sont pas statiques : des mouvements populaires dans plusieurs États d'Afrique du Nord plaident pour des contrôles plus stricts, créant un risque de queue que les tendances à la libéralisation pourraient s'inverser. Les marques naviguent dans ce terrain par un marketing euphémique, le parrainage d'événements sans alcool et la diversification du portefeuille vers des produits à zéro degré d'alcool en volume qui respectent les lois alimentaires religieuses tout en maintenant la visibilité de la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la bière ancre le chiffre d'affaires, le vin s'accélère

La part de 53,68 % de la bière dans le chiffre d'affaires 2025 reflète des habitudes de consommation bien ancrées, l'omniprésence de la distribution et l'accessibilité des prix, mais le CAGR prévisionnel de 9,09 % du vin jusqu'en 2031 signale une réallocation structurelle vers des catégories à plus forte marge et premiumisées. La lager domine le volume de bière, représentant environ 78 % des ventes du segment, portée par les portefeuilles de Heineken, AB InBev et Carlsberg optimisés pour la désaltération par temps chaud et la tarification grand public. La bière à faible teneur en alcool se taille une niche dans les segments soucieux de leur santé et observant des pratiques religieuses, Heineken 0.0 atteignant une distribution dans 12 400 points de vente au Moyen-Orient fin 2025, contre 7 800 en 2024. Les ales et les styles artisanaux restent sous-dimensionnés mais progressent de 16 à 19 % par an dans les centres urbains d'Afrique du Sud, où les microbrasseries exploitent les ingrédients locaux et les salles de dégustation expérientielles pour imposer des prix premium.

L'accélération du vin est portée par les exportations sud-africaines, qui ont atteint 421 millions de litres en 2025, les destinations du Moyen-Orient et d'Afrique représentant 34 % du volume, contre 28 % en 2023, selon Wines of South Africa (WoSA)[5]Source : Wines of South Africa, « Statistiques du secteur 2025 », wosa.co.za. Le vin tranquille représente 68 % du chiffre d'affaires de la catégorie, mais le vin effervescent se développe plus rapidement, avec un CAGR estimé de 11 à 13 %, les occasions festives et les établissements hôteliers stimulant l'adoption du prosecco et du cava. Les vins fortifiés, notamment le porto et le xérès, conservent un attrait de niche sur les marchés du Golfe où les profils plus sucrés correspondent aux préférences gustatives régionales. Les spiritueux, englobant le whisky, le rhum, la vodka et le cognac, bénéficient des vents favorables de la premiumisation : le portefeuille Reserve de Diageo a progressé de 18 % sur les marchés du Moyen-Orient au cours de l'exercice 2025, avec le Scotch single malt et les cognacs vieillis en tête de la croissance. La tequila et le mezcal sont des catégories émergentes, les marques Altos et Olmeca de Pernod Ricard affichant une croissance de 27 % dans les circuits de commerce de proximité des Émirats arabes unis en 2025, portée par la culture du cocktail et le plaidoyer des barmans. Les liqueurs et autres spiritueux captent la demande résiduelle, servant souvent de mélanges ou d'ingrédients dans les formulations de boissons prêtes à boire.

Par utilisateur final : la domination masculine persiste, le segment féminin progresse fortement

La part de 70,21 % des consommateurs masculins dans le chiffre d'affaires 2025 souligne les disparités de genre bien ancrées dans l'accès à l'alcool et l'acceptabilité sociale, mais le CAGR prévisionnel de 8,07 % du segment féminin, dépassant le marché global de 112 points de base, reflète l'urbanisation, la participation au marché du travail et le marketing ciblé. L'enquête consommateurs 2025 de Diageo menée aux Émirats arabes unis, en Afrique du Sud et en Égypte a révélé que 41 % des femmes interrogées âgées de 25 à 40 ans consommaient de l'alcool au moins une fois par mois, contre 34 % en 2023, avec une préférence pour le vin et les cocktails prêts à boire plutôt que la bière et les spiritueux.

Les marques répondent avec des emballages neutres en termes de genre, des partenariats avec des influenceurs et des messages basés sur les occasions qui dé-soulignent l'imagerie traditionnellement codée au masculin. Le gin Beefeater Pink Strawberry de Pernod Ricard, lancé dans la distribution au détail en Afrique du Sud en avril 2025, a atteint 62 % d'incidence d'achat féminin, démontrant la viabilité commerciale de cibler explicitement cette cohorte. Les habitudes de consommation masculine se bifurquent : les spiritueux premium et la bière artisanale attirent les professionnels urbains aisés, tandis que les lagers à prix abordable et les spiritueux locaux dominent les segments ruraux et à faibles revenus. L'implication stratégique est que la croissance du segment féminin est disproportionnellement concentrée dans des catégories à plus forte marge, amplifiant sa contribution au chiffre d'affaires au-delà de sa part de volume et justifiant un investissement marketing incrémental malgré les vents contraires culturels et réglementaires sur plusieurs marchés.

Par type d'emballage : les bouteilles dominent, les canettes gagnent du terrain

La part de 63,42 % des bouteilles dans le chiffre d'affaires d'emballage 2025 reflète les infrastructures héritées, le positionnement premium et les exigences réglementaires dans certaines juridictions qui imposent le verre pour les spiritueux au-dessus de 20 % d'alcool en volume. Pourtant, le CAGR prévisionnel de 8,38 % des canettes, le plus rapide parmi les formats d'emballage, est porté par la portabilité, les atouts en matière de durabilité et la commodité du format individuel qui s'aligne sur la prolifération des produits prêts à boire et à faible teneur en alcool. Ball Corporation a indiqué que les expéditions de canettes de boissons vers les marchés du Moyen-Orient et d'Afrique ont augmenté de 9,2 % d'une année sur l'autre en 2024, les boissons alcoolisées représentant 31 % du volume incrémental, contre 24 % en 2023. Heineken s'est engagé à atteindre 100 % d'emballages recyclables d'ici 2025 et à réduire les émissions de carbone liées aux emballages de 40 % d'ici 2030, des objectifs qui favorisent les canettes en aluminium par rapport au verre en raison d'un poids de transport plus faible et de taux de recyclage plus élevés. Les canettes pénètrent également le marché du vin : les producteurs sud-africains ont lancé 18 références de vin en canette en 2025, ciblant les circuits de loisirs de plein air et de festivals où le verre est interdit, selon Wines of South Africa (WoSA).

Les bouteilles en verre conservent leur domination dans les spiritueux et les vins premium en raison des associations de qualité perçues et des technologies de fermeture, telles que le liège et les capsules à vis, qui signalent l'authenticité. Les éditions ultra-premium de whisky de Diageo utilisent exclusivement le verre, souvent avec des détails en relief et des emballages secondaires qui renforcent la présence en rayon et l'attrait pour les cadeaux. Les formats PET et autres plastiques captent une part résiduelle, principalement dans le commerce informel et les segments à faibles revenus où le risque de casse et les systèmes de consigne favorisent les alternatives légères. Le paysage des emballages est également façonné par les impératifs de lutte contre la contrefaçon : les fermetures inviolables, les étiquettes holographiques et l'authentification par code QR deviennent la norme sur des marchés comme le Nigeria et l'Égypte, où le commerce illicite érode l'équité de marque et la confiance des consommateurs. Ces technologies ajoutent 2 à 4 % aux coûts d'emballage mais sont de plus en plus incontournables dans les géographies à haut risque, élevant effectivement les barrières à l'entrée pour les petits producteurs tout en renforçant les avantages des acteurs établis en matière de sécurité de la chaîne d'approvisionnement et de conformité réglementaire.

Par canal de distribution : le commerce hors établissement en tête, le commerce de proximité rebondit

La part de 66,17 % du commerce hors établissement dans le chiffre d'affaires de distribution 2025 reflète la domination des supermarchés, des magasins de spiritueux et du commerce électronique sur des marchés où la densité de la distribution et la transparence des prix favorisent les formats en libre-service. Les chaînes Shoprite et Pick n Pay d'Afrique du Sud représentent environ 38 % des ventes nationales d'alcool, exploitant des portefeuilles de marques propres et des prix promotionnels pour capter les acheteurs sensibles aux prix. Les plateformes de commerce électronique d'alcool des Émirats arabes unis, African + Eastern et MMI, ont enregistré une croissance de la valeur brute des marchandises de 34 % d'une année sur l'autre en 2025, portée par la livraison à domicile, les modèles d'abonnement et les références exclusives au numérique qui contournent les intermédiaires traditionnels de la distribution. La structure de marge du commerce hors établissement, généralement 18 à 25 % de marge brute pour les détaillants, incite à un assortiment agressif et à des activités promotionnelles, comprimant le pouvoir de tarification des marques mais élargissant l'accessibilité de la catégorie.

Le CAGR prévisionnel de 7,59 % du commerce de proximité jusqu'en 2031 signale une normalisation post-pandémique et une mise à niveau structurelle des infrastructures hôtelières. Le nombre d'établissements agréés à Dubaï a atteint 1 847 points de vente en 2025, en hausse de 12 % d'une année sur l'autre, couvrant bars en terrasse, beach clubs et restaurants étoilés au guide Michelin qui commandent 18 à 30 USD par cocktail, des marges inatteignables dans la distribution. Le développement hôtelier Vision 2030 de l'Arabie saoudite, visant 100 millions de visites touristiques annuelles d'ici 2030, ajoutera des milliers de points de vente sur site agréés, créant une demande soutenue pour les portefeuilles de spiritueux premium et de bières artisanales. Le commerce de proximité sert également de canal de construction de marque : les académies de barmans de Pernod Ricard aux Émirats arabes unis et en Afrique du Sud ont formé 1 200 mixologistes en 2025, semant le plaidoyer pour ses portefeuilles Absolut, Jameson et Chivas dans des établissements à forte visibilité. La vulnérabilité du canal réside dans l'exposition réglementaire — les révocations de licences, les restrictions d'horaires d'ouverture et les audits fiscaux impactent de manière disproportionnée les opérateurs du commerce de proximité — et la sensibilité macroéconomique, car les dépenses discrétionnaires en restauration et en vie nocturne se contractent plus rapidement que la consommation à domicile lors des ralentissements économiques. Les marques naviguent dans ce contexte en maintenant une exposition équilibrée aux canaux, bien que la priorité stratégique se déplace vers le commerce de proximité compte tenu de ses avantages en matière de premiumisation et d'expérience.

Analyse géographique

La part de 21,83 % de l'Afrique du Sud dans le chiffre d'affaires 2025 la positionne comme le marché ancre de la région, soutenu par un patrimoine viticole de 300 ans, une consommation de bière bien ancrée et une industrie des spiritueux diversifiée couvrant des distilleries locales et des filiales multinationales. Les exportations de vin du pays ont atteint 421 millions de litres en 2025, les expéditions intra-africaines et vers le Moyen-Orient progressant de 19 % d'une année sur l'autre alors que les producteurs se diversifient loin des marchés européens saturés, selon la WOSA. Pourtant, la consommation intérieure fait face à des vents contraires liés à des hausses successives des droits d'accise — 6,5 % sur les spiritueux et 4,8 % sur le vin dans le budget 2025 — qui érodent l'accessibilité pour les ménages à revenus moyens et alimentent le commerce illicite estimé à 15-18 % du volume total, selon le Service des recettes d'Afrique du Sud (SARS). Les opérations de répression du Service des recettes d'Afrique du Sud ont saisi 8,4 millions de litres de marchandises de contrebande en 2024, mais les responsables reconnaissent que cela ne représente qu'une fraction des flux illicites totaux. La maturité du marché limite la croissance organique, mais les segments de premiumisation et artisanaux, notamment la bière artisanale et le gin artisanal, progressent de 16 à 19 % par an, portés par les millennials urbains et le commerce expérientiel, selon South African Breweries.

Le CAGR prévisionnel de 8,05 % des Émirats arabes unis, le plus rapide parmi les géographies suivies, reflète leur position de hub mondial du tourisme et de l'aviation, avec plus de 140 millions de passagers en transit dans leurs aéroports en 2025. La division spiritueux de Dubai Duty Free a généré 290,6 millions USD en 2025, les whiskies single malt et les cognacs commandant 41 % du chiffre d'affaires des spiritueux malgré seulement 22 % des ventes unitaires, soulignant l'intensité de la premiumisation. Les 1 847 établissements agréés de l'émirat pour le commerce de proximité, en hausse de 12 % d'une année sur l'autre, couvrent bars en terrasse, beach clubs et restaurants étoilés au guide Michelin qui ancrent des développements à usage mixte et stimulent la consommation expérientielle. Les réformes réglementaires de 2024 ont légalisé les ventes d'alcool par commerce électronique et assoupli les exigences de licence pour les hôtels, élargissant les points de vente adressables d'environ 18 %. La coentreprise de brasserie de Dubaï de Heineken d'une valeur de 100 millions USD avec Sirocco, dont la mise en service est prévue en 2027, fournira 250 000 hectolitres par an et réduira la dépendance aux importations européennes soumises à des droits d'accise de 50 %. Le marché de l'Arabie saoudite connaît une inflexion historique : la décision du royaume en 2026 d'autoriser la vente d'alcool dans des zones touristiques désignées, tout en maintenant l'interdiction pour les ressortissants, débloque une demande latente dans une population de 36 millions d'habitants, bien que les détails d'exécution restent opaques. Les investissements hôteliers de Vision 2030, incluant 100 nouveaux hôtels agréés en 2025 et les préparatifs de la Coupe du Monde FIFA 2034, créeront une demande soutenue sur site pendant la prochaine décennie.

Le Nigeria, l'Égypte, le Maroc et la Turquie présentent des dynamiques divergentes façonnées par la volatilité réglementaire, les facteurs culturels et les conditions économiques. Le marché nigérian est contraint par des droits d'importation élevés, les exigences strictes d'étiquetage de la NAFDAC et la concurrence illicite qui capte environ 18 à 22 % du volume, mais l'urbanisation et une classe moyenne croissante soutiennent une croissance annuelle de 5 à 6 % dans les circuits formels. Les incidents d'empoisonnement au méthanol en Égypte en 2024, ayant entraîné 194 décès, ont provoqué une répression gouvernementale qui a fermé 1 200 points de vente non agréés, perturbant temporairement l'approvisionnement mais ne s'attaquant pas aux causes profondes de la prolifération des contrefaçons. Le taux d'imposition effectif de 185 % du pays sur les spiritueux premium limite la pénétration du marché formel aux cohortes urbaines aisées, tandis que la reprise du tourisme — les stations balnéaires de la Mer Rouge ont accueilli 8,2 millions de visiteurs en 2025 — soutient la demande du commerce de proximité, selon l'Autorité du tourisme égyptien. Les quotas de licences du Maroc plafonnent la densité des points de vente à un pour 5 000 résidents urbains, contraignant la distribution malgré un tourisme croissant qui a atteint 14,5 millions d'arrivées en 2025. Le marché turc s'est contracté de 14 % en volume au cours de 2024-2025 suite à des hausses de droits d'accise qui ont fait passer les prix des spiritueux de 850 TRY à 1 215 TRY (35 à 50 USD), illustrant les risques d'élasticité de la demande inhérents aux régimes fiscaux punitifs. Le reste du Moyen-Orient et de l'Afrique, englobant le Kenya, le Ghana, l'Angola et les États du Golfe au-delà des Émirats arabes unis et de l'Arabie saoudite, représente collectivement 22 % du chiffre d'affaires régional, caractérisé par une réglementation fragmentée, des circuits formels naissants et une forte volatilité de la croissance liée aux cycles des prix des matières premières et à la stabilité politique.

Paysage concurrentiel

Le secteur des boissons alcoolisées au Moyen-Orient et en Afrique présente une concentration modérée, reflétant un duopole dans la bière — Anheuser-Busch InBev et Heineken commandent une part combinée majoritaire — coexistant avec une concurrence oligopolistique dans les spiritueux entre Diageo, Pernod Ricard et Bacardi, et des segments de vin et artisanaux fragmentés où les acteurs régionaux conservent des positions défendables. Les acteurs multinationaux établis pivotent vers des stratégies de localisation pour atténuer l'exposition aux droits de douane et le risque réglementaire : la coentreprise de brasserie de Dubaï de Heineken d'une valeur de 100 millions USD avec Sirocco, prévue pour une mise en service en 2027, fournira 250 000 hectolitres par an, réduisant la dépendance aux importations européennes soumises à la taxe d'accise de 50 % des Émirats arabes unis. Diageo évalue la production locale dans les États du Golfe pour servir le marché naissant des zones touristiques de l'Arabie saoudite, une démarche qui reproduirait son modèle africain, où East African Breweries a ancré l'expansion régionale avant sa cession de 2,3 milliards USD à Asahi en 2025.

L'intensité concurrentielle s'intensifie dans les segments sans alcool et prêts à boire, où l'étendue du portefeuille et la rapidité de mise sur le marché déterminent la capture de parts : l'acquisition par Pernod Ricard de la marque d'apéritif sans alcool Ceder's en 2024 et le lancement par Diageo de Gordon's 0.0 % et Tanqueray 0.0 % dans les circuits de distribution des Émirats arabes unis en janvier 2025 illustrent la priorité stratégique accordée à ces catégories d'espace vierge. L'adoption technologique différencie les leaders des retardataires, notamment dans l'activation du commerce électronique et la lutte contre la contrefaçon. Les plateformes African + Eastern et MMI des Émirats arabes unis ont enregistré une croissance de la valeur brute des marchandises de 34 % d'une année sur l'autre en 2025, exploitant des moteurs de recommandation basés sur l'IA et des modèles d'abonnement qui augmentent la valeur vie client de 40 à 55 % par rapport aux acheteurs transactionnels. Les systèmes de traçabilité basés sur la blockchain deviennent incontournables au Nigeria et en Égypte, où la pénétration des contrefaçons dépasse 18 % : le déploiement par Diageo de codes QR sérialisés sur les bouteilles Johnnie Walker au Nigeria a réduit les contrefaçons signalées de 31 % dans les six mois suivant le déploiement.

Les opportunités d'espace vierge se concentrent dans les produits ciblant les femmes, les innovations à faible teneur en alcool et les spiritueux locaux premiumisés : les marques de gin sud-africaines comme Inverroche et Musgrave captent des parts aux acteurs internationaux établis en mettant l'accent sur les botaniques indigènes et les récits artisanaux, atteignant une croissance de 19 % en 2025 malgré des dépenses marketing minimales. Les perturbateurs émergents comprennent les clubs de vin en vente directe aux consommateurs en Afrique du Sud et les services d'abonnement de boissons prêtes à boire aux Émirats arabes unis, contournant tous deux les intermédiaires traditionnels de la distribution et capturant des marges brutes de 25 à 35 % contre 18 à 22 % dans les circuits conventionnels. Le paysage concurrentiel se consolidera probablement davantage à mesure que la complexité réglementaire et l'intensité capitalistique favorisent les acteurs d'envergure, mais les spécialistes de niche avec de solides liens locaux et des modèles de mise sur le marché agiles peuvent maintenir une croissance rentable dans des segments et des géographies sous-desservis.

Leaders du secteur des boissons alcoolisées au Moyen-Orient et en Afrique

Anheuser-Busch InBev SA/NV

Heineken Holdings N.V.

Diageo plc

Pernod Ricard SA

Molson Coors Beverage Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Compass Box Whisky est entré sur le marché sud-africain, élargissant sa présence et présentant son portefeuille de whiskies distinctif aux consommateurs sud-africains.

- Août 2025 : Don Julio a introduit ses variantes de tequila Reposado et Blanco au Nigeria lors d'un événement de lancement à Lagos. Les produits ciblent les consommateurs aisés et les amateurs de style de vie luxueux.

- Mai 2025 : Salty Nerd, une marque de vodka de grain premium, a été lancée aux Émirats arabes unis. La vodka filtrée au charbon sera disponible en bouteilles de 750 ml et 180 ml, avec une teneur en alcool de 42,8 % d'alcool en volume.

- Avril 2025 : Mack Brands a introduit trois spiritueux en Afrique du Sud : Conte Camillo Negroni, Tequila Rosaluz et Finvara Irish Whiskey. Ces produits ciblent les consommateurs à la recherche de boissons alcoolisées premium.

Périmètre du rapport sur le marché des boissons alcoolisées au Moyen-Orient et en Afrique

Une boisson alcoolisée est une boisson contenant de l'éthanol, un type d'alcool produit par la fermentation de céréales, de fruits ou d'autres sources de sucre. Le marché des boissons alcoolisées au Moyen-Orient et en Afrique a été segmenté par type de produit, utilisateur final, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en bière, vin, spiritueux et autres. Le segment de la bière est en outre catégorisé en ale, lager, bière à faible teneur en alcool et autres types de bière. Le segment du vin comprend le vin fortifié, le vin tranquille, le vin effervescent et autres types de vin. Le segment des spiritueux couvre le brandy et le cognac, les liqueurs, la tequila et le mezcal, le rhum, le whisky et autres types de spiritueux. Cette segmentation examine les évolutions des préférences des consommateurs, les tendances de premiumisation et l'innovation dans les catégories de boissons alcoolisées. Sur la base de l'utilisateur final, le marché est analysé auprès des consommateurs masculins et féminins, mettant en évidence les variations dans les comportements de consommation, les choix de produits et les facteurs d'achat. Par type d'emballage, le rapport évalue la demande pour les bouteilles, les canettes et autres formats d'emballage, en évaluant l'influence de la commodité, de la durabilité et du positionnement de la marque. En termes de canal de distribution, le marché est divisé en commerce de proximité et commerce hors établissement, capturant les ventes dans les établissements hôteliers et les environnements de vente au détail. Géographiquement, le rapport couvre les principaux pays, notamment l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, le Nigeria, l'Égypte, le Maroc et la Turquie, ainsi que le reste du Moyen-Orient et de l'Afrique. Ce rapport fournit une analyse complète du marché des boissons alcoolisées au Moyen-Orient et en Afrique, avec des estimations et des prévisions de la taille du marché présentées à la fois en valeur (millions USD) et en volume (litres).

| Bière | Bière ale |

| Lager | |

| Bière à faible teneur en alcool | |

| Autres types de bière | |

| Vin | Vin fortifié |

| Vin tranquille | |

| Vin effervescent | |

| Autres types de vin | |

| Spiritueux | Brandy et cognac |

| Liqueur | |

| Tequila et mezcal | |

| Rhum | |

| Whisky | |

| Autres types de spiritueux | |

| Autres |

| Hommes |

| Femmes |

| Bouteilles |

| Canettes |

| Autres |

| Commerce de proximité |

| Commerce hors établissement |

| Afrique du Sud |

| Arabie saoudite |

| Émirats arabes unis |

| Nigeria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bière | Bière ale |

| Lager | ||

| Bière à faible teneur en alcool | ||

| Autres types de bière | ||

| Vin | Vin fortifié | |

| Vin tranquille | ||

| Vin effervescent | ||

| Autres types de vin | ||

| Spiritueux | Brandy et cognac | |

| Liqueur | ||

| Tequila et mezcal | ||

| Rhum | ||

| Whisky | ||

| Autres types de spiritueux | ||

| Autres | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Autres | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce hors établissement | ||

| Par géographie | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le vin premium croît-il sur le marché des boissons alcoolisées au Moyen-Orient et en Afrique ?

Le vin devrait progresser à un CAGR de 9,09 % jusqu'en 2031, porté par les variantes effervescentes dans les établissements hôteliers.

Quel format d'emballage gagne le plus de terrain dans la région ?

Les canettes progressent à un CAGR de 8,38 % en raison de leur portabilité, de leurs taux de recyclage et de leur alignement avec les boissons prêtes à boire.

Pourquoi les boutiques hors taxes sont-elles importantes pour les fournisseurs de boissons alcoolisées ?

Elles ne représentent que 9 % des ventes mais contribuent à 14 % de la croissance incrémentale, portées par des passagers en transit à fort pouvoir d'achat.

Quelle est l'importance de l'alcool illicite dans la consommation globale ?

Les alcools contrefaits et de contrebande captent 15,1 % de la demande africaine, soit environ 2,8 milliards USD de chiffre d'affaires formel perdu.

Quel impact la politique des zones touristiques de l'Arabie saoudite aura-t-elle sur la croissance du marché ?

La libéralisation de 2026 ouvre un nouveau canal pour les ventes aux expatriés et aux visiteurs, ajoutant un potentiel de hausse aux prévisions de commerce de proximité à long terme, bien que la clarté des licences soit encore en attente.

Dernière mise à jour de la page le: