Taille et Part du Marché du Café au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

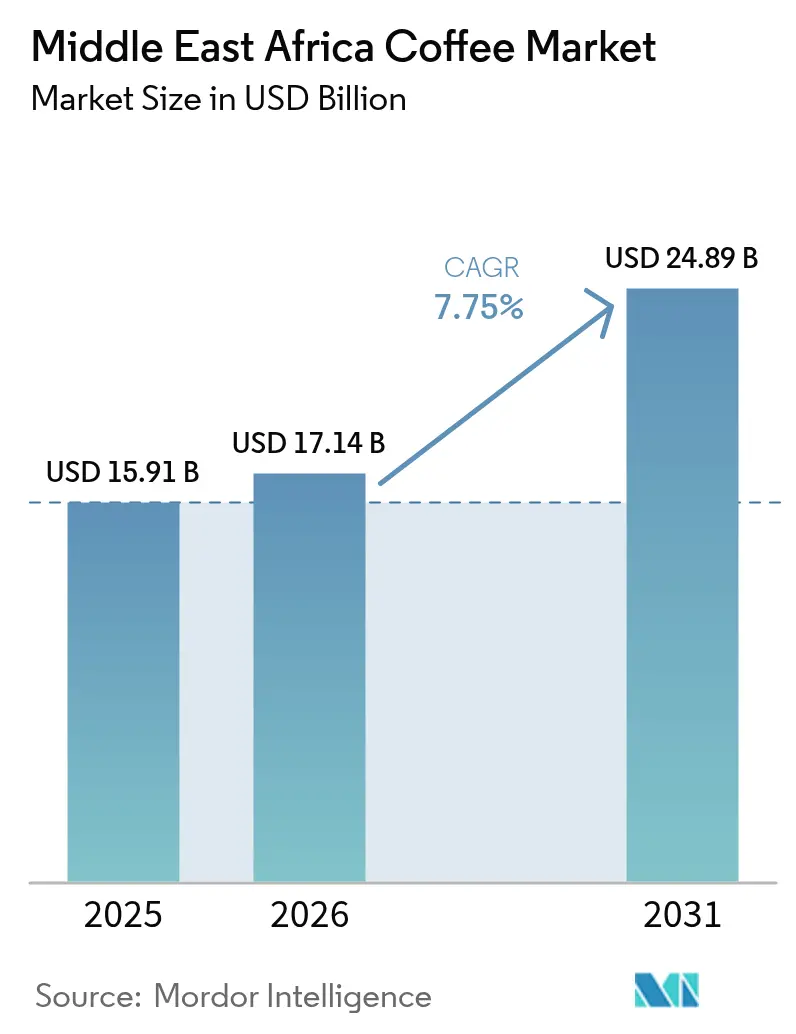

| Taille du marché de l'année de base (2025) | 15.91 Milliards de dollars |

| Taille du Marché (2026) | 17.14 Milliards de dollars |

| Taille du Marché (2031) | 24.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Café au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du café au Moyen-Orient et en Afrique était évaluée à 15,91 milliards USD en 2025 et devrait croître de 17,14 milliards USD en 2026 pour atteindre 24,89 milliards USD d'ici 2031, à un TCAC de 7,75 % pendant la période de prévision (2026-2031). Cette croissance est portée par des facteurs tels que l'urbanisation croissante, la hausse des revenus disponibles et la tendance grandissante à fréquenter les cafés dans le cadre des activités sociales quotidiennes. Les torréfacteurs de café mondiaux misent sur la localisation en lançant des campagnes marketing en langue arabe et en introduisant des saveurs spécifiques au Ramadan pour répondre aux préférences régionales. Parallèlement, les acteurs locaux renforcent leurs chaînes d'approvisionnement en sécurisant des grains de café vert auprès des principaux producteurs comme l'Éthiopie et le Kenya. Par ailleurs, les gouvernements du Golfe investissent dans des plateformes logistiques afin de réduire les délais de livraison pour le café fraîchement torréfié, ce qui soutient la demande de produits haut de gamme dans les zones à revenus élevés. Le paysage concurrentiel s'intensifie à mesure que les accords de franchise se multiplient et que les cafés de spécialité attirent les visiteurs de centres commerciaux qui fréquentaient auparavant les chaînes internationales de restauration rapide.

Principaux enseignements du rapport

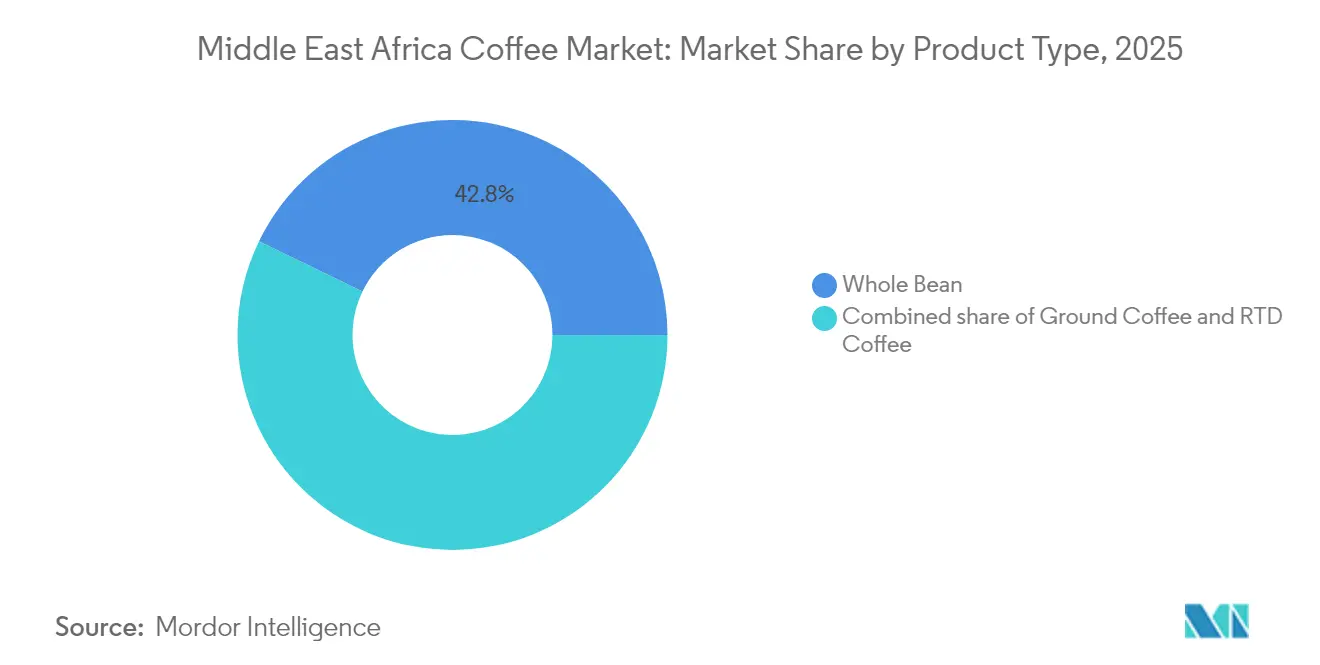

- Par type de produit, le café en grains entiers a dominé avec 42,82 % de la part du Marché du Café au Moyen-Orient et en Afrique en 2025, tandis que le café prêt à boire est en passe d'afficher le CAGR le plus rapide, à 8,02 %, d'ici 2031.

- Par catégorie, les formats conventionnels ont représenté 78,74 % des revenus en 2025 ; le café de spécialité devrait croître à un CAGR de 9,05 % jusqu'en 2031.

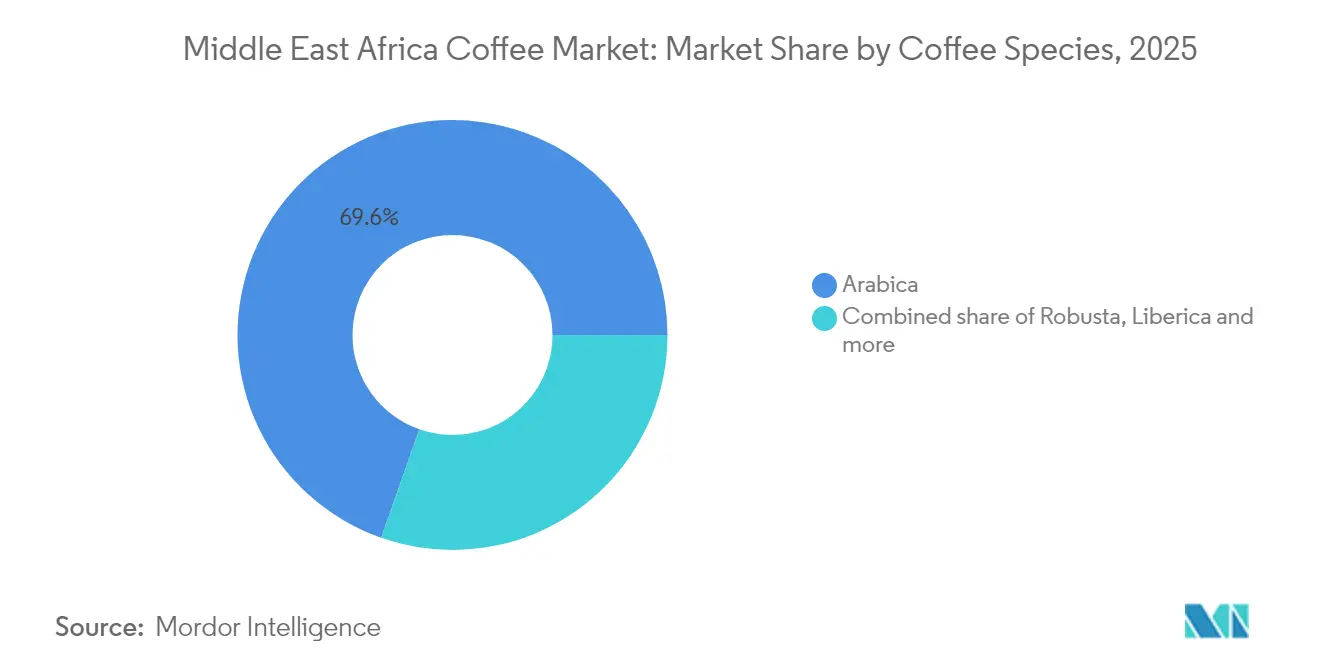

- Par espèce de café, l'Arabica a dominé 69,62 % du volume en 2025, tandis que le Liberica devrait enregistrer un CAGR de 7,86 % sur la même période.

- Par canal de distribution, le circuit en grande distribution a représenté 68,85 % de la valeur en 2025, tandis que le circuit hors domicile devrait se développer à un CAGR de 8,78 % jusqu'en 2031, porté par l'accélération des ouvertures de points de vente.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Café au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rôle culturel et social profond du café | +1.5% | Turquie, Arabie saoudite, Émirats arabes unis, Éthiopie | Long terme (≥ 4 ans) |

| Urbanisation rapide et changements de mode de vie | +1.2% | Arabie saoudite, Émirats arabes unis, Égypte, Nigéria, Afrique du Sud | Moyen terme (2-4 ans) |

| Expansion de la culture des cafés et des boutiques de café de spécialité | +1.1% | Émirats arabes unis, Arabie saoudite, Turquie, Afrique du Sud | Moyen terme (2-4 ans) |

| Premiumisation et positionnement en café d'origine unique | +0.9% | Émirats arabes unis, Arabie saoudite, Koweït, Turquie | Court terme (≤ 2 ans) |

| Croissance des établissements de café stimulant la demande du marché | +0.8% | Cœur du Moyen-Orient, expansion vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Innovation dans les méthodes de préparation du café | +0.6% | Mondial, adoption précoce aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et changements de mode de vie

En Arabie saoudite et aux Émirats arabes unis, les populations urbaines ont dépassé les 85 %, entraînant l'émergence de clusters densément peuplés de jeunes consommateurs férus de numérique. Pour ces consommateurs, le café est passé du simple statut de boisson à celui de symbole de capital social. Ce changement est visible dans la prolifération des cafés de spécialité dans le quartier financier King Abdullah de Riyad et dans le Design District de Dubaï. Les données de la Banque mondiale révèlent que 43 % de la population égyptienne réside dans des zones urbaines, laissant présager un appétit grandissant pour des options de café instantané et prêt-à-boire abordables, adaptées au consommateur en déplacement[1]Banque mondiale, « Données sur la population urbaine. », data.worldbank.org. De la même façon, à Lagos et à Abuja au Nigéria, les tendances reflètent celles de leurs homologues du Moyen-Orient. Des torréfacteurs locaux, tels que Bunna Bet Ethiopia, font leur percée, servant à la fois les communautés d'expatriés et la classe moyenne aspirationnelle. À mesure que l'urbanisation comprime les horaires des repas, le café à emporter commence à remplacer les pauses thé traditionnelles. Cette évolution a ouvert la voie au lancement, en septembre 2024, du café prêt-à-boire Nescafé par Nestlé en Arabie saoudite, aux Émirats arabes unis, en Égypte et en Irak, sous la campagne accrocheuse « Bikeifi ». Avec la hausse des revenus, l'utilisation généralisée des smartphones et l'omniprésence des applications de livraison, il est évident que l'urbanisation continuera de stimuler la croissance des volumes, même si la consommation par habitant se stabilise dans les marchés du Golfe les plus matures.

Expansion de la culture des cafés et des boutiques de café de spécialité

La culture du café de troisième vague s'est développée au-delà des villes occidentales, Dubaï, Riyad et Istanbul accueillant désormais des championnats internationaux de baristas et des événements de dégustation de cafés d'origine unique qui attirent des acheteurs et des torréfacteurs régionaux. En 2024, Black Sheep Coffee a annoncé son projet d'ouvrir 250 boutiques au Moyen-Orient et en Afrique. Ces boutiques seront situées dans des centres commerciaux fréquentés et des quartiers d'affaires animés, proposant des boissons espresso haut de gamme et des espaces de coworking. Costa Coffee s'est associé au groupe saoudien Jazean pour ouvrir 100 boutiques. Ce partenariat s'appuie sur l'expertise de Jazean en matière d'immobilier et de connaissance culturelle pour gérer efficacement les réglementations de zonage et les exigences de nationalisation de la main-d'œuvre. L'industrie du café de spécialité en Éthiopie évolue de l'exportation de matières premières vers la construction de marques de détail. Le projet de Nordic Approach à Yirgacheffe met directement en relation les petits agriculteurs avec les torréfacteurs européens, en contournant la Bourse des matières premières éthiopienne et en garantissant aux agriculteurs des primes plus élevées qui revenaient auparavant aux intermédiaires. La tendance des cafés servant d'espaces de travail, portée par les politiques de travail à distance, augmente la durée des visites et les visites répétées des clients. Ce changement soutient des loyers plus élevés et attire des investisseurs institutionnels, témoignant d'une forte confiance dans le potentiel de croissance du secteur.

Premiumisation et positionnement en café d'origine unique

Les consommateurs aisés des États membres du Conseil de coopération du Golfe sont prêts à payer 3 à 5 fois le prix de la matière première pour des lots d'origine unique traçables, porteurs de récits de terroir et de bien-être des agriculteurs. Cette disposition transforme les stratégies d'approvisionnement ; les torréfacteurs contournent désormais les exportateurs traditionnels pour contracter directement avec des coopératives dans les régions du Sidamo et de Yirgacheffe en Éthiopie. L'introduction en 2024 par Lavazza du système de préparation Tibali, conçu pour le café en grains entiers haut de gamme, cible ce segment en offrant une extraction de qualité barista dans les contextes domestiques et de petits bureaux. L'Autorité kényane de l'agriculture et de l'alimentation a réformé son système d'enchères en 2024 pour permettre les ventes directes, permettant aux acheteurs de spécialité de sécuriser des grades AA et Peaberry sans majoration intermédiaire, une mesure qui a relevé les prix à la production d'environ 15 %[2]Autorité de l'agriculture et de l'alimentation du Kenya, « Réforme des enchères de café au Kenya. » agricultureauthority.go.ke. Le Centre du café DMCC d'Arabie saoudite, qui a étendu ses installations de stockage et de classement en 2024, positionne Dubaï comme un hub de réexportation pour les lots de café de spécialité africain à destination des marchés asiatiques et européens, captant des marges logistiques et de mélange qui s'accumulaient auparavant dans les ports européens.

Croissance des établissements de café stimulant la demande du marché

En février 2025, Starbucks a dévoilé ses plans d'ouverture de 500 nouveaux établissements au Moyen-Orient au cours des cinq prochaines années. Il s'agit de la plus grande expansion d'une seule marque dans la région, dépassant les efforts précédents et reflétant la confiance de l'entreprise dans la hausse de la demande. Starbucks opère dans la région par l'intermédiaire du groupe Alshaya, qui gère actuellement plus de 1 300 établissements. Alshaya s'est efficacement adapté aux préférences locales en introduisant des offres comme des lattes aromatisés à la datte pendant le Ramadan et en proposant des sièges séparés par genre dans les marchés conservateurs. Les concurrents régionaux étendent également leur présence. En février 2024, la Saudi Coffee Company, détenue par le Fonds d'investissement public, a signé neuf accords pour sécuriser l'approvisionnement en café, améliorer les installations de torréfaction et ouvrir des points de vente de marque pour concurrencer les chaînes internationales. Le nombre croissant de cafés influence les habitudes sociales. Davantage d'établissements encouragent la consommation de café parmi des groupes tels que les femmes et les jeunes, qui voient désormais les cafés comme des lieux acceptables pour se socialiser. La franchise abaisse également les barrières pour les entrepreneurs locaux. Inspire Brands et Caffè Nero recherchent des franchisés maîtres en Égypte, au Maroc et au Nigéria, cherchant à prendre l'avantage en pénétrant ces marchés tôt à mesure que les infrastructures et la notoriété des consommateurs s'améliorent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boissons de substitution et boissons fonctionnelles | -0.7% | Arabie saoudite, Émirats arabes unis, Égypte, Turquie | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement et la logistique | -0.5% | Éthiopie, Ouganda, Tanzanie, Kenya | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la caféine et au sucre | -0.4% | Arabie saoudite, Émirats arabes unis, Koweït, Bahreïn | Court terme (≤ 2 ans) |

| Impact néfaste des dosettes et capsules de café sur l'environnement | -0.3% | Émirats arabes unis, Arabie saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la caféine et au sucre

Les campagnes de santé publique au Moyen-Orient entraînent des changements dans les boissons sucrées. Le bureau régional de la Méditerranée orientale de l'Organisation mondiale de la santé rapporte que 4 pays sur 8 dans la région, dont l'Arabie saoudite, ont introduit des taxes sur ces boissons. La taxe saoudienne a réduit la consommation de 19 %. Pour se conformer aux réglementations et attirer les consommateurs soucieux de leur santé, les marques reformulent leurs produits. Par exemple, la gamme de café prêt-à-boire Nescafé de Nestlé, lancée en septembre 2024, inclut désormais des options à teneur réduite en sucre. La teneur en caféine fait également l'objet d'un examen minutieux, notamment pour les femmes enceintes et les adolescents, ce qui pousse les détaillants aux Émirats arabes unis et au Koweït à apposer des étiquettes d'avertissement sur les produits à haute teneur en caféine. Les boissons fonctionnelles comme les lattes au matcha et les thés au curcuma gagnent en popularité, remplaçant le café sur les rayons des épiceries haut de gamme alors que les consommateurs recherchent des bénéfices pour leur bien-être. Les options décaféinées et demi-caféinées connaissent également une croissance, le décaféiné représentant désormais 5 % à 8 % des ventes de café de spécialité dans les marchés du Golfe, contre des niveaux négligeables il y a trois ans. Des règles d'étiquetage plus strictes et des messages de santé publique devraient pousser les marques de café à investir davantage dans la reformulation et l'éducation des consommateurs pour maintenir leur part de marché.

Impact néfaste des dosettes et capsules de café sur l'environnement

Les dosettes et capsules de café à portion individuelle génèrent des quantités significatives de déchets plastiques et en aluminium que les systèmes municipaux du Moyen-Orient et d'Afrique peinent à gérer. Les taux de recyclage dans des pays comme les Émirats arabes unis et l'Afrique du Sud sont souvent inférieurs à 10 %, ce qui suscite des discussions sur des régimes de responsabilité élargie des producteurs. Des marques comme Nespresso et Lavazza ont introduit des programmes de reprise dans certains marchés, mais la participation reste faible en raison de difficultés logistiques et de l'indifférence des consommateurs. Les normes d'économie circulaire de l'Union européenne influencent la région, les marques multinationales adoptant des conceptions de capsules compostables ou recyclables pour rationaliser les chaînes d'approvisionnement. Le rapport 2024 de l'État de Washington sur les produits compostables a également eu un impact sur les normes mondiales, poussant les marques à se préparer à des réglementations plus strictes. Les jeunes consommateurs des marchés urbains du Golfe sont de plus en plus vocaux sur la durabilité, avec des campagnes sur les réseaux sociaux critiquant les déchets de capsules. Cela a conduit certains cafés à remplacer les machines à dosettes par des équipements espresso traditionnels. Ce changement a ouvert des opportunités pour les capsules réutilisables et les formats en grains entiers, que les torréfacteurs de spécialité promeuvent comme respectueux de l'environnement et de haute qualité. L'avenir dépend de la mise en place par les gouvernements de régimes de consigne ou d'interdictions, et de la capacité des marques à développer les infrastructures de recyclage pour répondre à la croissance des ventes de capsules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le café en grains entiers ancre la tradition, le café prêt-à-boire capture la praticité

En 2025, le café en grains entiers a représenté 42,82 % du marché, porté par la préparation traditionnelle au cezve en Turquie et la demande aux Émirats arabes unis pour des grains d'origine unique haut de gamme. Des torréfacteurs de spécialité comme RAW Coffee Company et Ludlow Coffee Group servent les consommateurs des Émirats arabes unis prêts à payer entre 20 et 40 USD par kilogramme pour des grains éthiopiens et kényans traçables. Le lancement par Lavazza du système de préparation Tibali en 2024, conçu pour l'extraction en grains entiers, souligne son attrait pour les consommateurs aisés qui valorisent la complexité aromatique. La consommation annuelle de café par habitant en Turquie, actuellement entre 1 et 1,2 kilogramme, devrait doubler pour atteindre 2 kilogrammes d'ici 2030, portée par les jeunes consommateurs qui explorent les boissons à base d'espresso. Bien que l'urbanisation et les contraintes de temps puissent faire évoluer les préférences vers le café pré-moulu et le café instantané, l'association du café en grains entiers avec l'authenticité garantit une clientèle fidèle.

Le café prêt-à-boire devrait croître à un TCAC de 8,02 % jusqu'en 2031, le plus rapide parmi tous les types de produits, les millennials en Arabie saoudite, en Égypte et aux Émirats arabes unis adoptant des formats pratiques à emporter. Le café moulu, le café instantané et les dosettes et capsules de café occupent un terrain intermédiaire. Le café instantané bénéficie de son accessibilité financière et de sa longue durée de conservation dans les marchés sensibles aux prix comme l'Égypte et le Nigéria, tandis que les dosettes et capsules de café font face à des défis liés aux préoccupations environnementales et à la faible pénétration des machines en dehors des États membres du Conseil de coopération du Golfe. Le lancement par Nescafé en mai 2024 d'un concentré d'espresso, un format liquide pour la restauration hors domicile, répond aux pénuries de main-d'œuvre dans les cafés et restaurants. La croissance du café prêt-à-boire dépend du développement des infrastructures de chaîne du froid en Afrique du Nord et en Afrique subsaharienne et de la gestion des réglementations sur les taxes sur le sucre sans compromettre le goût ni les marges.

Par catégorie : le conventionnel domine, le café de spécialité progresse fortement

En 2025, le café conventionnel représentait 78,74 % du marché, porté par la popularité des formats de café instantané et moulu grand public. Ces produits répondent aux besoins des foyers sensibles aux prix dans des pays comme l'Égypte, le Nigéria, le Maroc et la Turquie rurale. Des marques telles que Nescafé, Jacobs et des concurrents locaux utilisent des économies d'échelle pour proposer des bocaux de 100 grammes à des prix abordables compris entre 2 et 3 USD. Cette stratégie de prix positionne le café comme une nécessité quotidienne accessible plutôt qu'un produit haut de gamme. La position dominante du segment est également soutenue par la demande institutionnelle des hôtels, restaurants et bureaux, où l'efficacité des coûts et la constance priment sur des facteurs tels que l'origine ou les scores de qualité. Cependant, la croissance de ce segment ralentit à mesure que les consommateurs urbains se tournent de plus en plus vers les options de café de spécialité et que les jeunes générations s'éloignent des préférences pour le café instantané des générations précédentes.

Le café de spécialité devrait croître à un TCAC robuste de 9,05 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide. Cette croissance est alimentée par l'expansion des torréfacteurs de café de troisième vague dans des villes telles que Riyad, Dubaï, Istanbul et Johannesburg. Ces torréfacteurs se concentrent sur le café éthiopien et kényan issu du commerce direct, qui se négocie avec des primes de 200 % à 400 % par rapport au café de base standard. Le secteur de la vente au détail s'adapte également à cette tendance, avec des hypermarchés aux Émirats arabes unis dédiant des allées entières aux produits de café d'origine unique. Par ailleurs, le Centre du café DMCC d'Arabie saoudite a étendu ses installations de classement et de stockage en 2024, dans le but d'établir Dubaï comme un hub clé de réexportation pour le café de spécialité africain. La croissance future de cette catégorie dépendra de la capacité des torréfacteurs à mettre en œuvre des systèmes de traçabilité évolutifs répondant aux attentes des consommateurs et de la résilience des revenus disponibles dans les marchés du Golfe face aux fluctuations des prix du pétrole.

Par espèce de café : l'Arabica en tête, le Libérica émerge

En 2025, le café Arabica dominait le marché avec une part de 69,62 %, porté par sa prédominance dans les exportations éthiopiennes et kényanes et sa popularité parmi les consommateurs du Golfe qui préfèrent son goût doux et moins amer. La récolte éthiopienne 2024/25 est projetée à 8,5 millions de sacs, principalement de l'Arabica. Une nouvelle politique introduite en avril 2024 permet les achats étrangers directs, ce qui devrait orienter des lots haut de gamme vers les torréfacteurs du Moyen-Orient à la recherche d'offres uniques. De même, les réformes des enchères au Kenya en 2024, permettant les ventes directes, ont renforcé la position de l'Arabica en permettant aux acheteurs de sécuriser des grades de haute qualité à de meilleurs prix. La part de l'Arabica devrait rester stable en raison des fortes préférences des consommateurs et de la proximité avec les origines d'Afrique de l'Est. Cependant, l'accessibilité financière du Robusta et sa teneur plus élevée en caféine le rendent compétitif dans les mélanges de café instantané et les marchés sensibles aux coûts.

Le café Libérica devrait croître à un TCAC de 7,86 % jusqu'en 2031, le plus rapide parmi toutes les espèces. Son profil à faible acidité et fruité attire les consommateurs soucieux de leur santé qui recherchent des alternatives aux options à haute teneur en caféine. Bien que principalement cultivé aux Philippines et en Malaisie, des essais en Ouganda et en Tanzanie explorent son potentiel dans les sols africains, ce qui pourrait réduire la dépendance aux importations. Des cafés de spécialité à Dubaï et à Riyad proposent des cafés filtrés Libérica d'origine unique, le positionnant comme un choix haut de gamme et exotique pour les consommateurs aventureux. Le Robusta, prisé pour sa solubilité et son avantage en termes de coût, reste dominant dans la production de café instantané. La récolte de Robusta en Ouganda pour 2024/25 est projetée à 6,87 millions de sacs, largement destinés aux fabricants européens et asiatiques de café instantané. Le marché reflète un équilibre entre le rendement élevé et la résilience du Robusta et la demande croissante d'Arabica haut de gamme et de variétés de niche comme le Libérica.

Par canal de distribution : le circuit à domicile maintient sa part, le circuit hors domicile s'accélère

En 2025, les circuits à domicile ont capté 68,85 % de la part de marché, propulsés par les supermarchés, les hypermarchés et les commerces de proximité. Ces points de vente, connus pour leur large sélection et leurs prix compétitifs, sont devenus les lieux de référence pour le café instantané et le café moulu. Dans le secteur de la grande distribution du Golfe, Carrefour, Lulu Hypermarket et Spinneys sont en tête. Ils exploitent habilement les produits à marque propre pour proposer des prix inférieurs à ceux de leurs concurrents de marque, séduisant ainsi les acheteurs soucieux de leur budget. Parallèlement, le commerce en ligne progresse significativement, notamment aux Émirats arabes unis et en Arabie saoudite. Des plateformes comme Noon et Amazon.ae ne se contentent pas de vendre des produits ; elles introduisent des modèles d'abonnement, garantissant des flux de revenus réguliers et permettant aux marques de contourner les défis traditionnels des négociations sur l'espace en rayon. Les boutiques spécialisées, des torréfacteurs artisanaux aux épiceries gastronomiques, ciblent le marché haut de gamme. Bien que leur part dans le segment des circuits à domicile soit actuellement modeste, elle est en progression à mesure que les consommateurs accordent de plus en plus de valeur aux sélections de qualité et à la transparence sur les origines des produits. D'autres circuits à domicile, comme les stations-service, les kiosques et les distributeurs automatiques, offrent des options d'achat rapide pour les formats prêts-à-boire et à portion individuelle. Cependant, leur contribution globale reste limitée, principalement concentrée dans les zones urbaines animées.

Les prévisions indiquent que les circuits hors domicile se développeront à un TCAC de 8,78 % jusqu'en 2031, dépassant la croissance anticipée de 7,32 % des circuits à domicile, grâce à la popularité croissante du commerce expérientiel et de la culture des cafés. Dans un mouvement stratégique, Costa Coffee s'est associé au groupe saoudien Jazean, visant l'exploitation de 100 établissements. Cette collaboration s'appuie sur les connaissances locales en immobilier et les nuances culturelles, assurant une navigation fluide dans les réglementations de zonage et les mandats de nationalisation de la main-d'œuvre. Black Sheep Coffee, pour ne pas être en reste, a dévoilé en 2024 son ambitieux plan de déploiement de 250 établissements au Moyen-Orient et en Afrique. L'accent est mis sur les centres commerciaux à fort trafic et les quartiers d'affaires animés, proposant des boissons espresso haut de gamme aux côtés d'espaces de coworking. L'expansion du circuit hors domicile est également renforcée par les hôtels, les restaurants et les cantines d'entreprise. Ces établissements ne se contentent pas de moderniser leur équipement, ils affinent également leurs menus pour répondre à des attentes de qualité accrues. Un témoignage de cette tendance est l'introduction par Nescafé en mai 2024 du concentré d'espresso, conçu spécifiquement pour ce segment, promettant une extraction de qualité barista avec une réduction des besoins en main-d'œuvre. Cependant, l'avenir de ce circuit dépend de plusieurs facteurs : les coûts immobiliers, la disponibilité de la main-d'œuvre et la capacité des exploitants de cafés à maintenir la fréquentation dans une ère de travail à distance normalisé et d'un examen accru des dépenses discrétionnaires.

Analyse géographique

Les Émirats arabes unis et l'Arabie saoudite dominent la consommation de café au Moyen-Orient, portés par des revenus élevés, des expatriés aux habitudes quotidiennes de café et des efforts de diversification gouvernementale axés sur l'hôtellerie et le commerce de détail. Le marché du café aux Émirats arabes unis met l'accent sur les offres haut de gamme, les cafés de spécialité de Dubaï rivalisant avec les villes européennes. En Arabie saoudite, la Vision 2030 stimule la croissance des cafés, illustrée par le partenariat de Costa Coffee avec le groupe Jazean pour l'ouverture de 100 établissements et les neuf accords signés par la Saudi Coffee Company en février 2024. Ces initiatives visent à augmenter les marges de la chaîne de valeur locale et à réduire la dépendance aux importations. En Turquie, le café turc traditionnel reste populaire dans les zones rurales et parmi les générations plus âgées, tandis que les millennials urbains dans des villes comme Istanbul, Ankara et Izmir préfèrent de plus en plus les boissons à base d'espresso. La position stratégique de la Turquie en fait également un hub clé de réexportation pour le café instantané vers l'Asie centrale.

L'Afrique du Sud est en tête de l'Afrique subsaharienne en matière de consommation de café, soutenue par une solide infrastructure de vente au détail, une classe moyenne croissante et une culture du café enracinée dans l'histoire coloniale européenne. Johannesburg et Le Cap ont des scènes de cafés de spécialité florissantes, et les torréfacteurs locaux s'approvisionnent en Zambie et au Malawi pour réduire leur dépendance aux importations d'Afrique de l'Est. En Afrique du Nord, l'Égypte et le Maroc sont les plus grands marchés, avec le café instantané et le café moulu dominant en raison de la sensibilité aux prix. La population urbaine de l'Égypte, projetée à 60 millions d'habitants d'ici 2030, stimule la demande de produits prêts-à-boire et à portion individuelle. L'Éthiopie et le Kenya, principaux producteurs de café, émergent également comme consommateurs. Le changement de politique en Éthiopie en avril 2024, permettant les achats étrangers directs, vise à retenir davantage de café de spécialité localement, tandis que les réformes des enchères au Kenya augmentent les prix à la production et permettent des investissements des petits exploitants dans la transformation.

D'autres marchés du Moyen-Orient et d'Afrique, notamment l'Algérie, la Tunisie, le Koweït, le Bahreïn, Oman, l'Ouganda, la Tanzanie et le Ghana, présentent des profils de consommation de café variés. L'Algérie et la Tunisie ont des cultures de café d'inspiration française mais font face à des difficultés de change limitant les importations haut de gamme. Le Koweït, le Bahreïn et Oman suivent les tendances des Émirats arabes unis et de l'Arabie saoudite à une plus petite échelle, portés par les expatriés et les franchises internationales de cafés. L'Ouganda et la Tanzanie se concentrent sur la production, avec la récolte de Robusta en Ouganda pour 2024/25 projetée à 6,87 millions de sacs, principalement exportés vers l'Europe et l'Asie pour le café instantané. Cependant, l'urbanisation stimule la consommation intérieure, les torréfacteurs locaux ciblant les ménages à revenus moyens avec du café moulu abordable. Le Règlement de l'Union européenne sur la déforestation de 2024 exerce une pression sur les exportateurs ougandais et tanzaniens pour qu'ils adoptent des systèmes de traçabilité, augmentant les coûts pour les petits exploitants et pouvant potentiellement déplacer l'approvisionnement vers des marchés moins réglementés au Moyen-Orient et en Asie.

Paysage concurrentiel

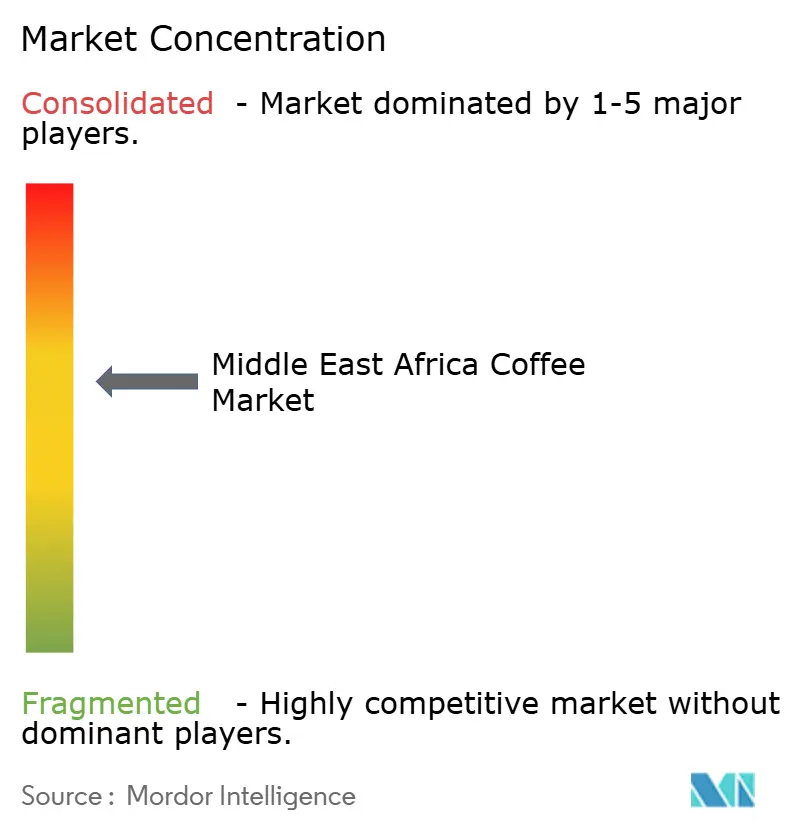

Le Marché du Café au Moyen-Orient et en Afrique est modérément consolidé, les grandes marques mondiales et les torréfacteurs régionaux de premier plan façonnant la concurrence dans les zones clés. Les multinationales tirent parti de leur envergure, de leurs réseaux d'approvisionnement et de leur positionnement haut de gamme pour maintenir leur visibilité dans la distribution moderne. Les principaux acteurs du marché comprennent Nestlé SA, JDE Peet's N.V., Starbucks Corporation, Luigi Lavazza S.p.A. et Strauss Group Ltd. En revanche, les acteurs régionaux misent sur les goûts locaux et une tarification flexible pour fidéliser leur clientèle dans le commerce traditionnel. Si les cafés de spécialité et les micro-torréfacteurs apportent de la diversité, leur part de marché reste faible par rapport aux grands acteurs. En Afrique de l'Est, l'intégration verticale des chaînes d'approvisionnement aide les producteurs et les exportateurs à améliorer le contrôle qualité et la traçabilité.

L'Afrique du Nord et les marchés d'Afrique subsaharienne offrent des opportunités de croissance, la consommation de café par habitant restant inférieure à 1 kilogramme par an. Les marques capables de relever les défis liés aux fluctuations monétaires, aux droits de douane à l'importation et aux réseaux de distribution fragmentés pourraient bénéficier d'un avantage de premier entrant. La technologie joue un rôle croissant, notamment en matière de traçabilité des chaînes d'approvisionnement. Par exemple, JDE Peet's a lancé des projets pilotes basés sur la blockchain pour vérifier les origines du café et se conformer au Règlement de l'Union européenne sur la déforestation. Les petits torréfacteurs ne disposent pas de telles capacités, ce qui pourrait entraîner un transfert de parts de marché vers les entreprises conformes.

De nouveaux acteurs font également leur entrée sur le marché. Saudi Coffee Company, soutenue par le Fonds d'investissement public, a signé neuf accords de partenariat en février 2024 afin de sécuriser son approvisionnement et de développer la torréfaction nationale. Cela positionne l'entreprise comme un concurrent intégré verticalement face aux grandes marques mondiales. Par ailleurs, des coopératives éthiopiennes et kényanes contournent les exportateurs traditionnels en travaillant directement avec des torréfacteurs du Golfe. Les changements de politique autorisant les achats directs par des acheteurs étrangers et les réformes du système d'enchères facilitent cette évolution, qui remet en cause les négociants établis et crée des opportunités pour les torréfacteurs prêts à investir dans des relations directes avec les producteurs.

Leaders de l'Industrie du Café au Moyen-Orient et en Afrique

Nestlé SA

JDE Peet's N.V.

Starbucks Corporation

Luigi Lavazza S.p.A.

Strauss Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Douwe Egberts a lancé sa gamme de capsules D.E. Excellent en Afrique du Sud, ciblant la demande croissante pour des expériences de café haut de gamme à domicile. Selon l'entreprise, ce lancement de produit met en évidence l'évolution du marché et la réactivité des fabricants aux préférences des consommateurs.

- Septembre 2024 : Juan Valdez, une marque de café colombienne de renom, a ouvert un nouveau magasin dans le quartier Kızılay d'Ankara, marquant l'occasion avec un événement spécial. Cela illustre comment les grandes entreprises de café utilisent les inaugurations de magasins phares et le marketing expérientiel pour attirer l'intérêt des consommateurs.

- Août 2024 : Barns Café a ouvert sa première succursale en Égypte, située dans le centre commercial City Stars du Caire. L'établissement propose une large gamme des préparations signature de Barns et de boissons soigneusement élaborées, visant à offrir une expérience café haut de gamme aux visiteurs.

- Juillet 2024 : Tucano Coffee de Moldavie a lancé son premier établissement turc au centre commercial du port de Tuzla à Istanbul, mettant en évidence l'attrait du marché du café urbain en Turquie et la demande croissante pour des expériences de café diversifiées et d'inspiration mondiale.

Périmètre du Rapport sur le Marché du Café au Moyen-Orient et en Afrique

Le café infusé à froid et le café glacé sont couverts en tant que segments par type de boisson sans alcool. Les emballages aseptiques, les bouteilles en verre, les boîtes métalliques et les bouteilles en PET sont couverts en tant que segments par type d'emballage. Le circuit à domicile et le circuit hors domicile sont couverts en tant que segments par canal de distribution. Le Qatar, l'Arabie saoudite et les Émirats arabes unis sont couverts en tant que segments par pays.| Café en grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Café prêt-à-boire |

| Café conventionnel |

| Café de spécialité |

| Arabica |

| Robusta |

| Libérica |

| Autres |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Boutiques spécialisées | |

| Boutiques en ligne | |

| Autres circuits à domicile |

| Émirats arabes unis |

| Afrique du Sud |

| Arabie saoudite |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Café en grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Café prêt-à-boire | ||

| Par catégorie | Café conventionnel | |

| Café de spécialité | ||

| Par espèce de café | Arabica | |

| Robusta | ||

| Libérica | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Boutiques spécialisées | ||

| Boutiques en ligne | ||

| Autres circuits à domicile | ||

| Par pays | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses (CSDs) - Les boissons gazeuses (CSDs) désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, orange et à diverses saveurs de fruits. Commercialisées en boîtes, bouteilles ou fontaines de distribution.

- Jus - Nous avons pris en compte les jus emballés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché comprend les jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire et café prêt-à-boire - Le thé prêt-à-boire et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour être consommées sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente dans des bouteilles, des boîtes ou des cartons. De même, le café prêt-à-boire comprend des préparations de café pré-infusé, souvent mélangées avec du lait, du sucre ou des arômes, et est pratiquement emballé pour une consommation à emporter.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir une stimulation rapide d'énergie et d'éveil. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses | Les boissons gazeuses (CSDs) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale de soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux saveurs de fruits | Une boisson gazeuse préparée à partir de jus de fruits/d'arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson à base d'extraction ou de pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour augmenter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes avec jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, les limites légales minimales étant définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons à base de café emballées vendues sous forme prête à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons ajoutés. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est obtenue en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire est un produit de thé emballé prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de tisanes sont préparées à partir d'une infusion ou d'une décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être gazeuses ou non et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, édulcorées artificiellement avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons fonctionnelles sans alcool contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice tout en augmentant l'apport en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Il est préférable de les consommer après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration plus faible de sel et de sucre que le corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau infusée de minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Circuit hors domicile | Le circuit hors domicile désigne les lieux qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Circuit à domicile | Le circuit à domicile désigne généralement des lieux comme les épiceries, les supermarchés et d'autres endroits où la boisson n'est pas consommée immédiatement. |

| Commerce de proximité | Un commerce de détail qui offre au public un lieu pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des denrées alimentaires et du carburant. |

| Boutique spécialisée | Une boutique spécialisée est un magasin qui propose une large gamme de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et une fermeture préstérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela inclut les emballages tetra, les cartons, les sachets, etc. |

| Bouteille en PET | Une bouteille en PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Boîtes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique afin de servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| À emporter | Cela signifie faire/traiter quelque chose tout en étant activement engagé dans autre chose et sans modifier ses plans pour l'accommoder. |

| Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné(e) qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les étiquettes propres sur le marché des boissons désignent des boissons fabriquées à partir de quelques ingrédients d'origine naturelle et qui ne sont pas ou que légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson gazeuse sucrée. Généralement aromatisé à la vanille et basé sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et décisions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement