Taille et parts du marché des véhicules électriques au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

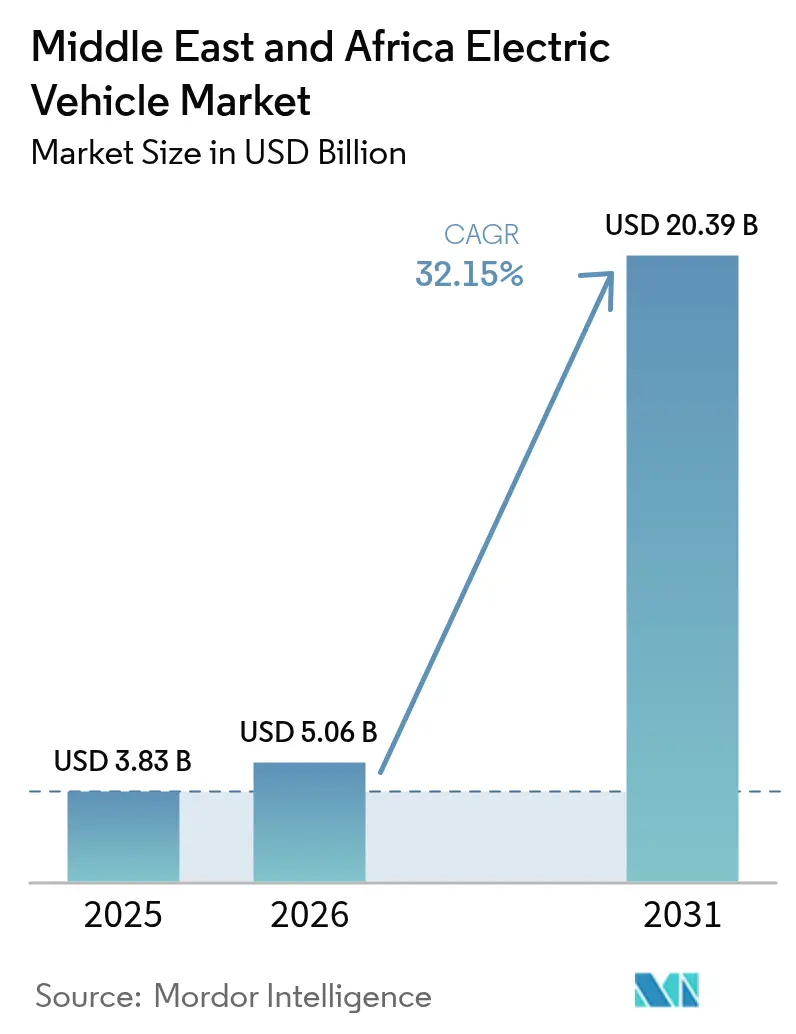

| Taille du marché de l'année de base (2025) | 3.83 Milliards de dollars |

| Taille du Marché (2026) | 5.06 Milliards de dollars |

| Taille du Marché (2031) | 20.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des véhicules électriques au Moyen-Orient et en Afrique était évaluée à 3,83 milliards USD en 2025 et devrait croître de 5,06 milliards USD en 2026 pour atteindre 20,39 milliards USD d'ici 2031, à un CAGR de 32,15 % au cours de la période de prévision (2026-2031). Les fonds souverains orientent des allocations de plusieurs milliards de dollars vers des écosystèmes de production domestique, et les nations exportatrices de pétrole exploitent leurs abondantes ressources solaires pour réduire les coûts de recharge et attirer les équipementiers mondiaux (OEM). Les mandats contraignants de décarbonisation, la baisse des coûts des batteries et le déploiement de corridors publics de recharge rapide renforcent la dynamique de la demande, même si les importations de véhicules d'occasion à moteur à combustion interne (MCI) restent un frein à court terme. Les voitures particulières conservent la base installée la plus étendue, mais les flottes commerciales dominent de plus en plus les volumes supplémentaires à mesure que les opérateurs pétroliers et gaziers lancent des appels d'offres groupés d'électrification. Les partenariats stratégiques entre les grands groupes énergétiques et les constructeurs automobiles, ainsi que les innovations en matière de gestion thermique des batteries par temps chaud, positionnent la région comme un banc d'essai technique pour les performances des véhicules électriques en conditions de chaleur extrême.

Principaux enseignements du rapport

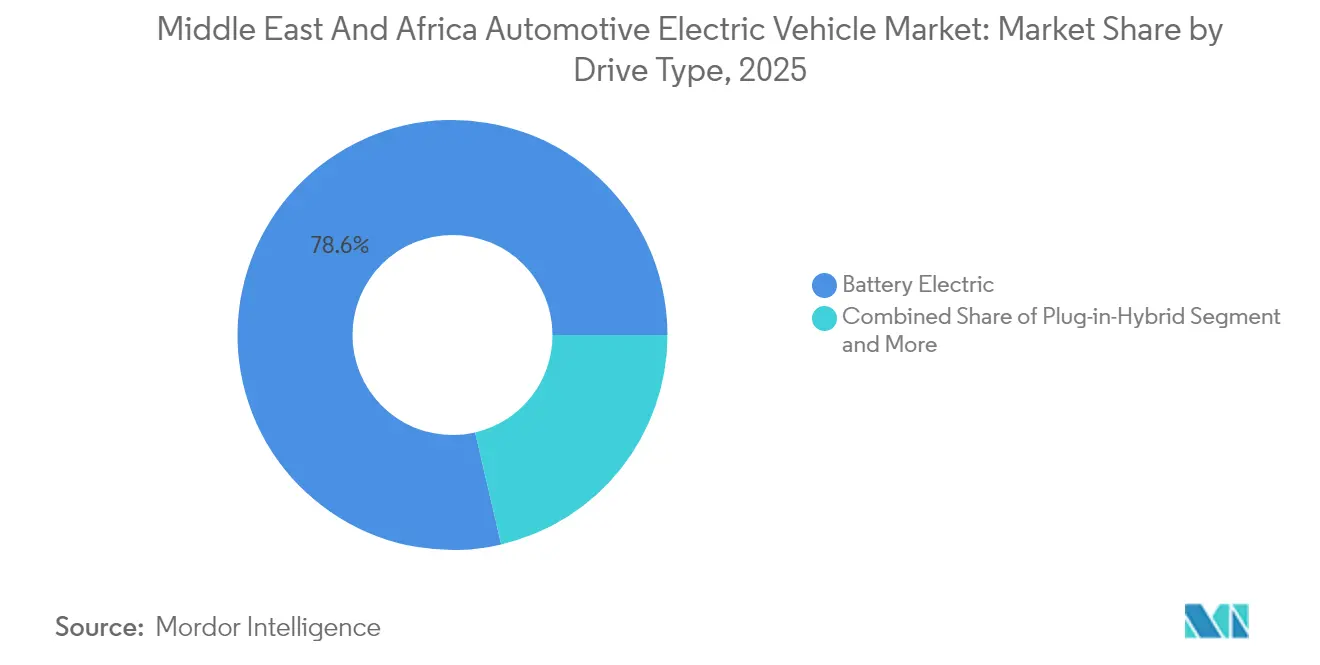

- Par type de transmission, les véhicules électriques à batterie détenaient 78,64 % des parts du marché automobile des véhicules électriques au Moyen-Orient et en Afrique en 2025, tandis que les modèles à pile à combustible devraient progresser à un CAGR de 35,90 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 64,05 % des parts du marché automobile des véhicules électriques au Moyen-Orient et en Afrique en 2025, et les véhicules commerciaux moyens et lourds devraient se développer à un CAGR de 35,05 % jusqu'en 2031.

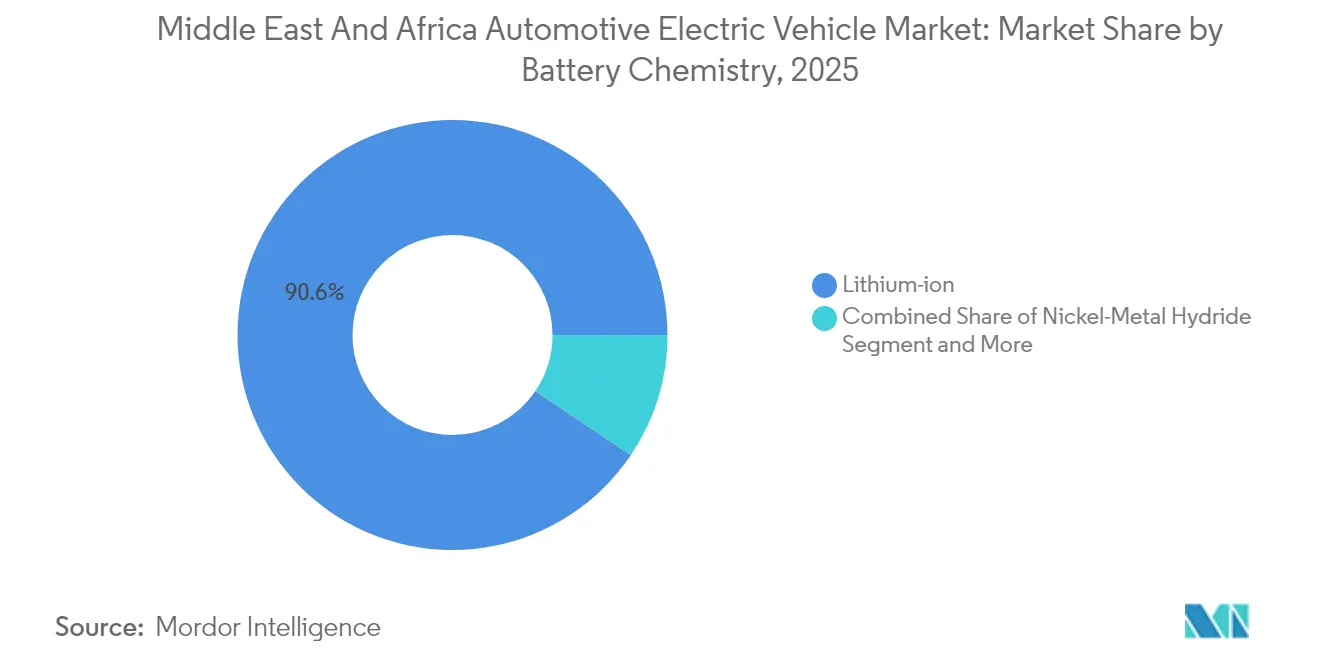

- Par chimie de batterie, le lithium-ion a capté 90,55 % des parts du marché automobile des véhicules électriques au Moyen-Orient et en Afrique en 2025, tandis que les autres chimies devraient afficher le CAGR le plus rapide à 39,40 % jusqu'en 2031.

- Par niveau de charge, les installations en courant alternatif inférieures à 7 kW dominaient les parts du marché automobile des véhicules électriques au Moyen-Orient et en Afrique en 2025 avec 50,62 % ; les chargeurs rapides à courant continu supérieurs à 22 kW devraient progresser à un CAGR de 38,95 % sur l'horizon de prévision.

- Par pays, les Émirats arabes unis étaient en tête avec une part de 32,20 % du marché automobile des véhicules électriques au Moyen-Orient et en Afrique en 2025, et l'Arabie saoudite devrait enregistrer le CAGR le plus élevé à 32,10 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de décarbonisation et interdictions des MCI | +8.2% | CCG, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Déploiement du corridor de chargeurs rapides à courant continu | +6.3% | Arabie saoudite, Émirats arabes unis, Maroc | Moyen terme (2-4 ans) |

| Subventions à l'importation de véhicules électriques et droits de douane nuls | +5.7% | Émirats arabes unis, Arabie saoudite, Qatar, Oman | Court terme (≤ 2 ans) |

| Baisse des coûts des batteries et autonomie accrue | +4.9% | Retombées mondiales vers la région MENA | Long terme (≥ 4 ans) |

| Surplus solaire et tarifs de recharge bas | +4.4% | Région MENA et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Électrification des flottes pétrolières et gazières | +3.8% | Arabie saoudite, autres membres du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de décarbonisation et objectifs d'interdiction des MCI

Les membres du Conseil de coopération du Golfe (CCG) ont intégré des quotas de mobilité électrique dans leurs agendas de développement national, créant des planchers de demande qui ancrent les décisions d'investissement des équipementiers. La Vision 2030 de l'Arabie saoudite impose que 30 % des véhicules de Riyad soient électriques d'ici 2030, tandis que la stratégie fédérale des Émirats arabes unis vise un mix de 50 % de véhicules électriques d'ici 2050[1]"Stratégie zéro émission nette des Émirats arabes unis,", Ministère de l'Industrie et des Technologies Avancées des Émirats arabes unis, moiat.gov.ae. Ces directives orientent les achats du secteur public vers les modèles zéro émission, catalysent les conversions des flottes du secteur privé et standardisent la certification selon les règles de l'Organisation de normalisation du Golfe (ONG), qui facilitent le commerce transfrontalier. Le Maroc impose 2 500 points de recharge d'ici 2026, illustrant comment des politiques fermes accélèrent la montée en puissance des infrastructures. Les objectifs contraignants s'articulent avec les engagements de la COP28, offrant aux investisseurs une visibilité à long terme et compensant la volatilité initiale de la demande.

Déploiement rapide de corridors publics de recharge rapide à courant continu

Les corridors de recharge rapide interurbains transforment les véhicules électriques, qui passent de simples véhicules urbains à des options de mobilité à l'échelle régionale. Le site phare d'EVIQ à 150 kW sur l'autoroute Riyad–Qassim démontre la viabilité autoroutière et annonce la couverture prochaine des 10 axes artériaux les plus fréquentés du royaume. Parallèlement, les Émirats arabes unis prévoient 70 000 chargeurs publics à Abou Dhabi d'ici 2030, tandis que Dubaï vise 1 000 sites d'ici 2025, éliminant ainsi l'anxiété liée à l'autonomie à l'intérieur de l'émirat[2]"Initiative Chargeur Vert,", DEWA, dewa.gov.ae. Le plan du Maroc relie Casablanca, Rabat et Tanger avec des unités à courant continu alimentées par des énergies vertes offrant des arrêts de moins de 30 minutes. L'inauguration en 2025 du plus grand hub de recharge assemblé d'Afrique de l'Ouest au Nigeria élargit la carte des infrastructures aux marchés émergents. La densité des corridors améliore sensiblement le temps de disponibilité des véhicules commerciaux, ouvrant la voie à l'électrification des opérateurs de fret desservant des ports tels que Jebel Ali.

Surplus de production solaire photovoltaïque diurne entraînant des tarifs de recharge à très faible coût

Avec des coûts solaires nivelés déjà inférieurs à 0,02 USD par kWh dans certaines parties de la région MENA, les surplus de production de midi ont ouvert une voie vers des tarifs de recharge inférieurs à l'équivalent de 0,10 USD/L d'essence. L'Arabie saoudite vise 58,7 GW d'énergies renouvelables d'ici 2030, alignant les pics solaires sur la demande de recharge sur le lieu de travail[3]"Énergie solaire photovoltaïque en région MENA,", Agence internationale de l'énergie, iea.org. La zone automobile Tanger-Kénitra soutenue par les énergies renouvelables du Maroc alimente les usines automobiles et les stations de recharge depuis le même réseau, supprimant la volatilité des prix liée aux combustibles fossiles. Les programmes de véhicule-à-réseau en Jordanie et en Israël monétisent désormais le stockage des batteries inactives lors des pics de soirée, créant des flux de revenus accessoires qui renforcent les argumentaires économiques des flottes.

Engagements d'électrification des flottes pétrolières et gazières débloquant des commandes groupées

Les producteurs d'hydrocarbures intègrent de plus en plus la durabilité dans leurs plans d'investissement, générant des commandes d'achat prévisibles de plusieurs milliers d'unités qui justifient des lignes d'assemblage locales. L'acquisition par Aramco de 10 % de HORSE Powertrain Limited pour 7,4 milliards EUR (8,1 milliards USD) facilite la conversion hybride et électrique à batterie [4]"Investissement dans HORSE Powertrain,", Aramco, aramco.com. Les pilotes hydrogène saoudiens élargissent le modèle économique aux camions à pile à combustible desservant les clusters de raffineries. Des engagements similaires d'ADNOC, d'ENOC et de Sonangol élargissent le parc régional adressable au-delà des voitures particulières. Ces contrats d'entreprise raccourcissent les délais de rentabilisation des équipementiers, abaissant les volumes seuils de rentabilité pour Ceer en Arabie saoudite, Togg en Turquie et la nouvelle usine Hyundai-PIF à la ville économique du roi Abdallah.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix d'achat élevé et financement limité | -4.8% | Afrique, marchés MENA à revenus plus faibles | Court terme (≤ 2 ans) |

| Importations bon marché de MCI d'occasion | -3.7% | Afrique, avec répercussions sur la région MENA | Long terme (≥ 4 ans) |

| Modèles de véhicules électriques adaptés aux climats chauds limités | -3.2% | Pays du CCG, Afrique du Nord | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique et pannes des chargeurs | -2.9% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix d'achat élevé des véhicules et financement limité pour les consommateurs

Les primes sur le prix d'achat continuent de dissuader l'adoption grand public dans les segments à revenus plus faibles, même si les batteries deviennent moins chères. La part des véhicules électriques en Égypte reste à seulement 0,1 % des ventes de nouvelles voitures en raison de plans de versements limités et de dépenses en devises fortes qui exposent les acheteurs aux fluctuations des taux de change. Les prêteurs traditionnels, habitués à titriser des importations d'occasion, manquent de références de valeur résiduelle pour les prêts destinés au marché des véhicules électriques, ce qui gonfle les écarts de taux d'intérêt. En Afrique subsaharienne, les mécanismes de microfinancement ciblent les taxis à deux roues plutôt que les achats de véhicules à quatre roues, freinant davantage les économies d'échelle pour les équipementiers.

L'afflux de MCI d'occasion bon marché nuit à la demande de véhicules électriques

Quatre-vingt-cinq pour cent du parc automobile africain en circulation est composé de véhicules MCI d'occasion importés de juridictions à normes d'émission plus strictes, maintenant une alternative à bas prix qui sous-coupe les nouveaux véhicules électriques [5]"Importations de véhicules d'occasion en Afrique,", Programme des Nations Unies pour l'environnement, unep.org. Des plafonds d'âge peu appliqués sur des marchés comme le Nigeria et le Bénin prolongent l'afflux de véhicules diesel, affaiblissant les signaux d'électrification pilotés par les politiques. Cette saturation comprime les prévisions de valeur résiduelle pour les nouveaux modèles, compliquant la conception des produits de crédit-bail et de prêt. La fragmentation réglementaire entrave également l'harmonisation des normes de mise au rebut et de recyclage, permettant aux unités à fortes émissions de traverser les frontières et de diluer les gains en qualité de l'air promis par le marché des véhicules électriques. Les décideurs politiques au Kenya et au Ghana ont commencé à resserrer les plafonds d'âge à l'importation, mais la capacité d'application reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : Les véhicules électriques à batterie consolident leur domination

Les véhicules électriques à batterie (VEB) représentaient 78,64 % des parts du marché des véhicules électriques en 2025, validant la préférence de la région pour les groupes motopropulseurs entièrement électriques et contournant la complexité des droits sur les carburants des hybrides rechargeables. L'attrait des VEB découle d'une maintenance plus simple et du déploiement de chargeurs de destination dans les centres commerciaux, les aéroports et les parcs industriels. La structure de marge robuste du segment a attiré Tesla, BYD et Geely à lancer des portails de vente directe aux consommateurs qui contournent les concessionnaires traditionnels.

Les opérateurs de flottes adoptent les VEB pour la recharge nocturne en dépôt, réduisant les perturbations opérationnelles diurnes. Les véhicules électriques à pile à combustible affichent un CAGR de 35,90 % jusqu'en 2031 à mesure que l'Arabie saoudite développe des nœuds de ravitaillement en hydrogène vert autour de ses corridors industriels, soulignant leur potentiel pour les longues distances. Pendant ce temps, les hybrides rechargeables restent transitoires, offrant une sécurité d'autonomie là où la fiabilité du réseau est insuffisante. Le mix de types de transmission reflète donc la maturité des infrastructures, avec les VEB prédominant dans le Golfe urbain et les piles à combustible en progression le long des liaisons de fret désertiques.

Par type de véhicule : Les flottes commerciales gagnent en dynamique

Les voitures particulières contrôlaient 64,05 % des revenus de 2025, mais les véhicules commerciaux moyens et lourds devraient les dépasser avec un CAGR de 35,05 % jusqu'en 2031, élargissant la taille du marché des véhicules électriques dans les canaux d'approvisionnement des entreprises. Les camions de service pétrolier et les fourgonnettes de livraison du dernier kilomètre accumulent un kilométrage journalier plus élevé, amplifiant les économies de carburant et les avantages en matière d'audit carbone. Les entreprises de logistique dans la zone franche de Djeddah spécifient désormais des modèles électriques dans leurs appels d'offres pour se conformer aux limites d'émissions des autorités portuaires. Les projets pilotes d'électrification des bus au Caire et au Cap signalent un intérêt croissant pour les transports publics, tandis que les opérateurs de covoiturage déploient de petits véhicules électriques à hayon pour répondre aux mandats de qualité de l'air en centre-ville. Les équipementiers répondent avec des capacités de charge adaptées à la région, une climatisation améliorée en cabine et des suspensions renforcées pour les routes non pavées. À mesure que les volumes commerciaux augmentent, la localisation de la chaîne d'approvisionnement s'approfondit car les carrosseries de camions, les boîtiers de batteries et les services de télématique peuvent tous être approvisionnés localement.

Par chimie de batterie : Le lithium-ion conserve sa suprématie face aux alternatives émergentes

Les technologies lithium-ion ont capté 90,55 % des ventes de 2025 et soutiennent la taille actuelle du marché des véhicules électriques grâce à des chaînes d'approvisionnement matures et des ratios favorables densité énergétique/coût. Le cluster de matériaux cathodiques en pleine croissance au Maroc et les assembleurs de packs de cellules basés aux Émirats arabes unis raccourcissent les délais de livraison et réduisent les droits d'importation. Cependant, les chimies sodium-ion et lithium-fer-manganèse-phosphate (LFMP) gagnent du terrain, propulsant un CAGR de 39,40 % dans la catégorie « autres » jusqu'en 2031. Ces chimies réduisent la dépendance au cobalt et offrent une meilleure tolérance thermique pour les étés du Golfe, s'alignant sur les ambitions des équipementiers de réduire la volatilité des matériaux. Les extensions de capacité de recyclage en Afrique du Sud et à Bahreïn visent à récupérer le nickel et le manganèse, soutenant un écosystème circulaire. Les batteries nickel-hydrure métallique continuent dans des niches hybrides où le coût est primordial, notamment dans les flottes nord-africaines à revenus plus faibles. Dans l'ensemble, la diversification des chimies réduit les risques liés à la sécurité d'approvisionnement et encourage les investissements domestiques en R&D.

Par niveau de charge : La montée en puissance de la recharge rapide renforce la viabilité interurbaine

Les unités en courant alternatif inférieures à 7 kW représentaient 50,62 % de la base installée en 2025, reflétant la domination des garages résidentiels et des lieux de travail lors de la phase d'adoption précoce du marché des véhicules électriques. Néanmoins, les chargeurs rapides à courant continu dépassant 22 kW devraient afficher un CAGR de 38,95 % d'ici 2031, les gouvernements cofinançant les corridors autoroutiers. Le plan de l'Arabie saoudite pour 5 000 prises haute puissance comblera les lacunes désertiques et relayera les camions entre les ports et les entrepôts secs intérieurs. Les systèmes à l'échelle du mégawatt émergents soutiennent les engins lourds, réduisant les temps d'arrêt pour recharge aux fenêtres de repos des conducteurs imposées par la réglementation. Les auvents solaires et les batteries de stockage sur réseau compensent les pics de consommation, démontrant des modèles d'affaires intégrés énergie-mobilité. Le courant alternatif semi-rapide (7–22 kW) dessert les centres commerciaux de banlieue et les dépôts de flottes où les durées de stationnement sont inférieures à huit heures. L'évolution du mix de recharge soutient ainsi l'adoption de masse en correspondant aux schémas de stationnement des différents segments d'utilisateurs.

Analyse géographique

Les Émirats arabes unis détenaient 32,20 % des ventes de 2025, témoignant de la précocité de leur infrastructure, de la simplification des droits d'importation et d'acheteurs aisés prêts à payer des primes pour des packages d'infodivertissement avancés. L'objectif de l'Autorité de l'électricité et de l'eau de Dubaï de 42 000 véhicules électriques en circulation d'ici 2030 cimente un cercle vertueux où la densité de recharge et l'adoption par les consommateurs se renforcent mutuellement. Le CAGR de 32,10 % de l'Arabie saoudite jusqu'en 2031 reflète l'investissement de 39 milliards USD de la Vision 2030 dans un écosystème couvrant l'exploitation minière, les matériaux cathodiques et l'assemblage final des véhicules. L'Égypte se positionne comme base d'exportation vers l'Afrique et l'Europe en ciblant plus de 60 % de contenu local, aidée par l'accès en libre-échange aux marchés de l'UE. Le Maroc tire parti de ses ports atlantiques connectés par rail pour les exportations de précurseurs de batteries, tandis que l'Afrique du Sud mise sur son expertise en outillage automobile pour décrocher des contrats de groupes motopropulseurs et de gestion thermique. Le secteur logiciel israélien fournit des microprogrammes d'analyse de la santé des batteries, élargissant le spectre de la chaîne de valeur régionale.

L'Afrique du Nord arrive à maturité en tant que pôle à double vocation industrielle et de demande. Le Maroc vise 100 000 unités de véhicules électriques d'ici 2025 et 2 500 chargeurs publics d'ici 2026, en utilisant des parcs d'approvisionnement intégrés qui regroupent les précurseurs de batteries, l'assemblage de véhicules et la logistique d'exportation. Les partenariats de montage en semi-complet démontage (SKD) de l'Égypte avec des équipementiers chinois visent des lignes annuelles de 30 000 unités à Gizeh, tirant parti de la proximité du canal de Suez pour les flux d'exportation. La Tunisie et l'Algérie élaborent des feuilles de route de neutralité carbone qui allouent des crédits fiscaux aux dépenses de R&D, dans l'intention de bénéficier des couloirs d'exportation établis du Maroc.

L'Afrique subsaharienne reste naissante mais stratégiquement importante pour les minéraux. La main-d'œuvre automobile expérimentée de l'Afrique du Sud, associée à ses réserves de nickel et de manganèse, positionne le pays pour des clusters de composants une fois la stabilité du réseau électrique améliorée. Le Kenya, le Ghana et le Nigeria déploient des boîtes à outils politiques telles que des remises sur les droits de douane, des crédits à l'assemblage et des programmes de crédit-bail soutenus par l'État pour stimuler l'adoption dans un contexte de domination des voitures d'occasion. Les réserves de lithium du Zimbabwe et de cobalt de la République démocratique du Congo ancrent un levier en amont, mais les réseaux routiers et la congestion portuaire entravent encore une logistique d'extraction rentable. Les banques de développement régionales interviennent avec des lignes concessionnelles pour le renforcement des réseaux de recharge et du réseau électrique.

Paysage concurrentiel

Le marché des véhicules électriques présente une concentration modérée, les géants mondiaux se mêlant aux nouveaux entrants soutenus par des fonds souverains. BYD a enregistré un chiffre d'affaires de 777,1 milliards CNY (107,2 milliards USD) en 2024 et livré 4,27 millions d'unités, établissant la référence de performance pour les exportations d'Asie vers le Golfe. Hyundai et le Fonds d'investissement public d'Arabie saoudite ont alloué 500 millions USD pour une usine de 50 000 unités à la ville économique du roi Abdallah, mariant la propriété intellectuelle coréenne en matière de groupes motopropulseurs avec des incitations à la main-d'œuvre locale. Tesla maintient une présence en showroom à Dubaï et un modèle de livraison en conciergerie pour Riyad, bien qu'elle n'ait pas encore localisé son assemblage.

Les start-ups régionales injectent une dynamique concurrentielle. Ceer vise 30 000 emplois et plusieurs modèles de crossovers d'ici 2034, s'appuyant sur la plateforme MIH de Foxconn et la suite de conception par jumeau numérique de Siemens. Togg en Turquie finalise l'homologation dans le CCG et prospecte des partenaires de distribution saoudiens. Les alliances stratégiques se multiplient : la participation d'Aramco à hauteur de 7,4 milliards EUR (7,8 milliards USD) dans HORSE sécurise une option de propulsion hybride, tandis qu'ADNOC collabore avec NIO sur des dépôts d'échange de batteries dans les zones industrielles d'Abou Dhabi. Les équipementiers se différencient par une climatisation adaptée au désert, des techniques de refroidissement de batteries et une maintenance prédictive basée sur l'IoT.

La concurrence s'exprime également dans les écosystèmes de recharge et de logiciels. Le réseau « EV Green Charger » de DEWA accorde des crédits de fidélité échangeables contre des factures d'électricité, tandis qu'EVIQ propose une recharge par abonnement pour les opérateurs de flottes saoudiens. Des start-ups israéliennes proposent des analyses de santé des batteries par mise à jour à distance, désormais intégrées par des constructeurs automobiles chinois pour renforcer les garanties de valeur résiduelle. Dans l'ensemble, le théâtre concurrentiel du marché couvre le matériel, l'intégration énergétique et les services numériques, élargissant le choix des consommateurs tout en comprimant les marges de manœuvre tarifaires des acteurs établis.

Leaders du secteur des véhicules électriques au Moyen-Orient et en Afrique

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BYD a lancé trois modèles de véhicules électriques en Afrique du Sud (SHARK 6, SEALION 6, SEALION 7), élargissant son empreinte africaine.

- Juin 2025 : La société sino-marocaine COBCO a commencé la production locale de matériaux pour batteries de véhicules électriques, renforçant la profondeur de la chaîne d'approvisionnement du Maroc.

- Mai 2025 : Hyundai a entamé la construction d'une ligne d'assemblage supplémentaire de véhicules électriques en Arabie saoudite, alignée sur les objectifs de la Vision 2030.

- Avril 2025 : Aramco et BYD ont dévoilé un partenariat technologique axé sur les véhicules à nouvelles énergies.

Périmètre du rapport sur le marché des véhicules électriques au Moyen-Orient et en Afrique

Un véhicule électrique (VE) fonctionne avec un moteur électrique au lieu d'un moteur à combustion interne qui génère de la puissance en brûlant un mélange de carburant et de gaz. Par conséquent, un tel véhicule est considéré comme un possible remplaçant des automobiles de génération actuelle pour faire face à la pollution croissante, au réchauffement climatique, à l'épuisement des ressources naturelles, etc.

Le marché des véhicules électriques au Moyen-Orient est segmenté par type de transmission, type de véhicule et géographie. Sur la base du type de transmission, le marché est segmenté en hybride rechargeable et entièrement électrique. Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Sur la base de la géographie, le marché est segmenté en Émirats arabes unis, Arabie saoudite, Égypte et reste du Moyen-Orient. Le rapport offre la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Électrique à batterie (VEB) |

| Hybride rechargeable (VEHR) |

| Électrique à pile à combustible (VEPC) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Bus et autocars |

| Deux-roues et trois-roues |

| Lithium-ion (NMC / NCA / LFP) |

| Nickel-hydrure métallique |

| Autres |

| Courant alternatif inférieur à 7 kW (lent) |

| Courant alternatif supérieur à 7 kW - 22 kW (semi-rapide) |

| Courant continu supérieur à 22 kW (rapide / ultra-rapide) |

| Arabie saoudite |

| Émirats arabes unis |

| Israël |

| Égypte |

| Afrique du Sud |

| Nigeria |

| Kenya |

| Qatar |

| Oman |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de transmission | Électrique à batterie (VEB) |

| Hybride rechargeable (VEHR) | |

| Électrique à pile à combustible (VEPC) | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars | |

| Deux-roues et trois-roues | |

| Par chimie de batterie | Lithium-ion (NMC / NCA / LFP) |

| Nickel-hydrure métallique | |

| Autres | |

| Par niveau de charge | Courant alternatif inférieur à 7 kW (lent) |

| Courant alternatif supérieur à 7 kW - 22 kW (semi-rapide) | |

| Courant continu supérieur à 22 kW (rapide / ultra-rapide) | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Israël | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Kenya | |

| Qatar | |

| Oman | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des véhicules électriques au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 20,39 milliards USD d'ici 2031, progressant à un CAGR de 32,15 %.

Quel pays est actuellement en tête de l'adoption régionale des véhicules électriques ?

Les Émirats arabes unis ont commandé une part de revenus de 32,20 % en 2025 grâce à une infrastructure de recharge dense et à des allègements de droits d'importation.

Quelle catégorie de véhicules devrait connaître la croissance la plus rapide d'ici 2031 ?

Les véhicules commerciaux moyens et lourds devraient croître à un CAGR de 35,05 % à mesure que les opérateurs de flottes électrifient leurs camions et bus.

Quelle est l'importance de la technologie lithium-ion dans l'approvisionnement régional en batteries ?

Les batteries lithium-ion représentaient 90,55 % des ventes de 2025 et restent la chimie dominante malgré l'émergence d'alternatives.

Quel levier politique accélère le plus l'adoption par les consommateurs sur les marchés du CCG ?

Les subventions et les droits de douane quasi nuls réduisent considérablement les prix d'achat, faisant pencher le coût total de possession en faveur des véhicules électriques.

Dernière mise à jour de la page le: