Taille et part du marché des véhicules électriques haute performance automobiles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

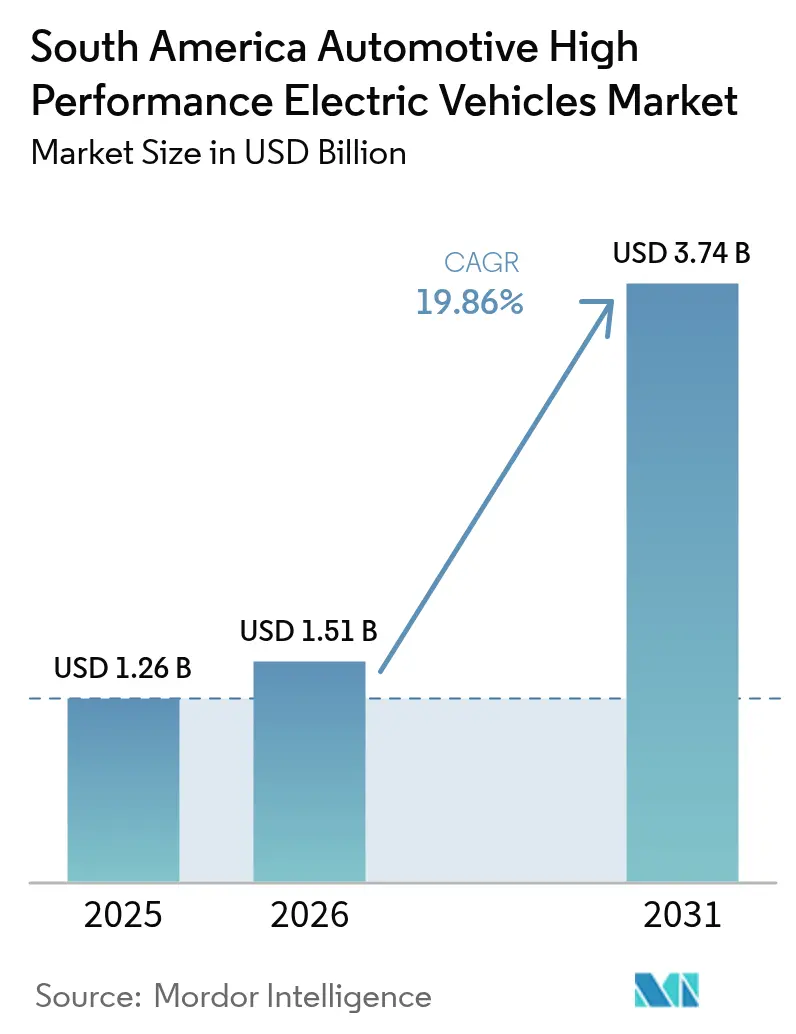

| Taille du marché de l'année de base (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques haute performance automobiles en Amérique du Sud par Mordor Intelligence

La taille du marché des véhicules électriques haute performance automobiles en Amérique du Sud était évaluée à 1,26 milliard USD en 2025 et devrait croître de 1,51 milliard USD en 2026 pour atteindre 3,74 milliards USD d'ici 2031, à un TCAC de 19,86 % durant la période de prévision (2026-2031). Cette expansion soutenue reflète plusieurs forces imbriquées, notamment l'entrée agressive des constructeurs automobiles d'origine chinois, les engagements de localisation à grande échelle des constructeurs en place, et l'intégration de la chaîne d'approvisionnement régionale ancrée dans le triangle du lithium. Les véhicules particuliers dominent les volumes de ventes, mais les flottes commerciales légères s'accélèrent plus rapidement à mesure que les opérateurs de livraison du dernier kilomètre cherchent à réduire leurs coûts d'exploitation. L'héritage des carburants flexibles maintient les hybrides rechargeables en tête aujourd'hui, mais l'adoption des véhicules électriques à batterie progresse rapidement à mesure que les corridors de recharge rapide en courant continu se déploient et que la parité prix-performance s'améliore. La politique reste une arme à double tranchant : le programme MOVER du Brésil récompense les véhicules à faibles émissions, même si le lobby de l'éthanol ralentit les incitations aux véhicules électriques à batterie purs, créant un terrain de jeu nuancé pour les fabricants et les investisseurs.

Principaux enseignements du rapport

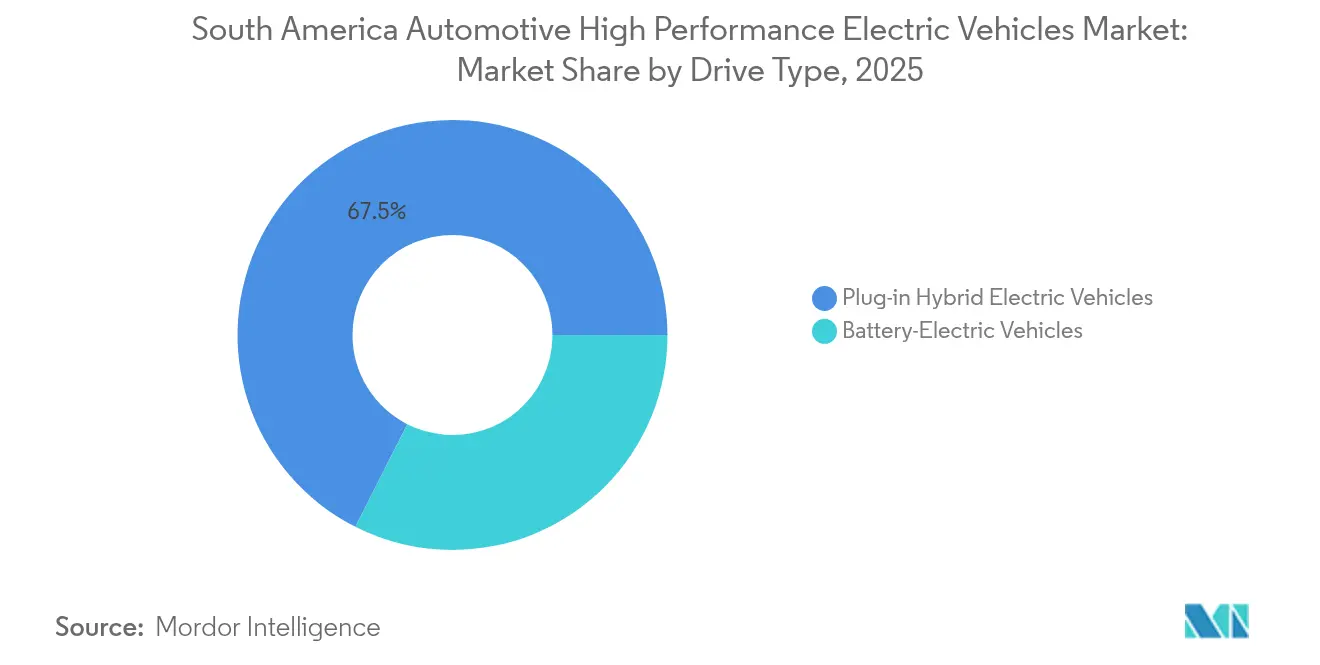

- Par type de transmission, les hybrides rechargeables ont dominé avec 67,54 % de la part du marché des véhicules électriques en Amérique du Sud en 2025, tandis que les véhicules électriques à batterie devraient se développer à un TCAC de 17,91 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 85,76 % de la taille du marché des véhicules électriques en Amérique du Sud en 2025, tandis que les véhicules utilitaires légers progressent à un TCAC de 19,05 % jusqu'en 2031.

- Par puissance de crête, le segment 201-400 kW a capturé 55,68 % de la taille du marché des véhicules électriques en Amérique du Sud en 2025 ; les systèmes supérieurs à 400 kW devraient croître à un TCAC de 16,74 %.

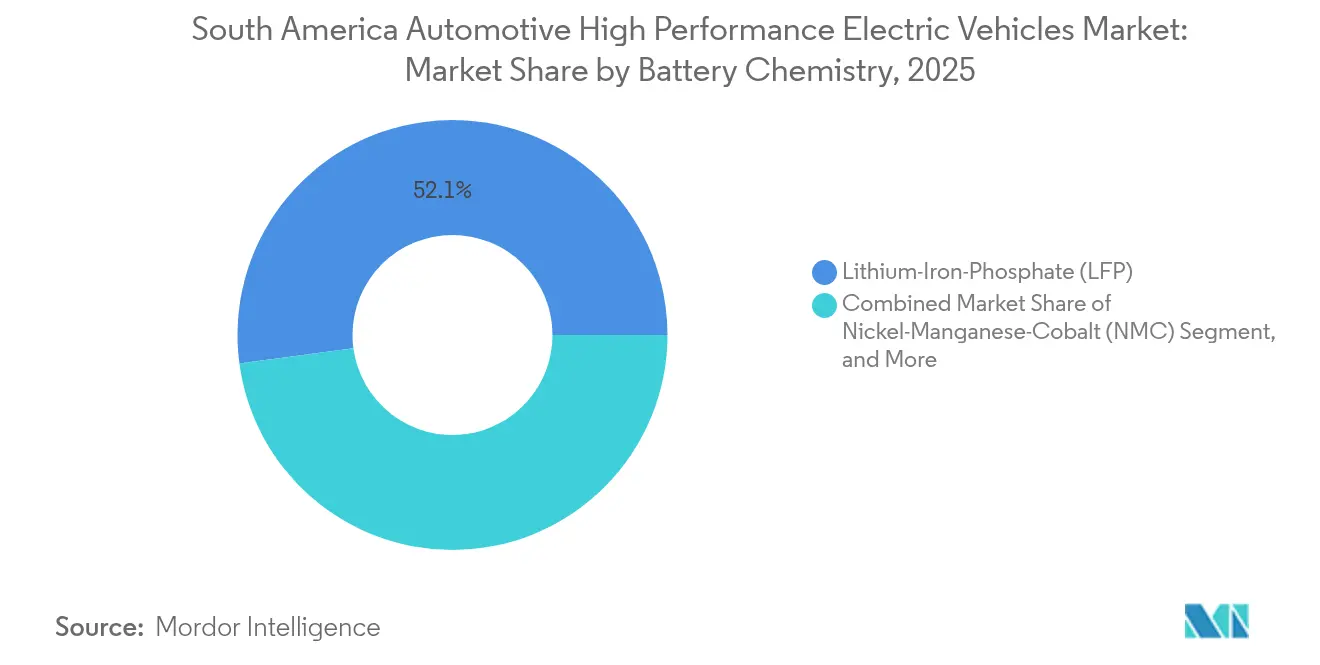

- Par chimie de batterie, le phosphate de fer lithié détenait 52,12 % de la taille du marché des véhicules électriques en Amérique du Sud en 2025, tandis que les batteries nickel-manganèse-cobalt enregistrent le TCAC le plus rapide à 21,01 %.

- Par tranche de prix, les modèles inférieurs à 50 000 USD représentaient 57,54 % de la taille du marché des véhicules électriques en Amérique du Sud en 2025 ; la tranche 50 001-75 000 USD progresse à un TCAC de 16,32 %.

- Par géographie, le Brésil contrôlait 65,02 % de la part du marché des véhicules électriques en Amérique du Sud en 2025, tandis que l'Uruguay devrait afficher le TCAC le plus rapide à 19,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques haute performance automobiles en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration des chaînes d'approvisionnement du triangle du lithium dans les constructions régionales de véhicules électriques à batterie | +4.1% | Production au Chili, en Argentine, en Bolivie, assemblage au Brésil | Long terme (≥ 4 ans) |

| Expansion rapide des corridors de recharge rapide en courant continu publics | +3.2% | Marchés principaux : Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Acteurs premium chinois à valeur compétitive comblant l'écart prix-performance | +3.7% | Brésil, Argentine, Chili avec expansion régionale | Moyen terme (2-4 ans) |

| Hausse des importations de véhicules électriques haute performance facilitée par les exemptions tarifaires du Mercosur | +2.8% | Brésil, Argentine, Uruguay avec répercussions sur le Paraguay | Court terme (≤ 2 ans) |

| Localisation des constructeurs - Ex. : gamme PHEV de BMW à Araquari | +2.1% | Pôle de fabrication au Brésil, exportations régionales | Long terme (≥ 4 ans) |

| Marketing de prestige en sport automobile (records de tour en véhicule électrique à Interlagos) | +1.4% | Brésil en premier, Argentine en second | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des corridors de recharge rapide en courant continu publics

Le Brésil vise 150 000 bornes de recharge d'ici 2035, nécessitant 2,5 milliards USD et signalant l'engagement de l'État à éliminer l'anxiété d'autonomie.[1]"Le Brésil fixe un objectif de 150 000 bornes de recharge pour véhicules électriques," T&D World, T&D World Editors, tdworld.com Les électrocentres de Curitiba gèrent les charges électriques de manière dynamique, illustrant comment le logiciel optimise l'interaction avec le réseau et maintient les coûts de déploiement sous contrôle. BYD et Raízen Power ont co-installé des stations qui tirent parti du réseau électrique brésilien composé à 85 % d'énergies renouvelables, offrant au marché des véhicules électriques en Amérique du Sud un récit de durabilité unique. L'Uruguay complète cet élan avec 240 bornes de recharge — dont 40 % rapides — financées par Evergo et Ventus, prouvant que les petites économies peuvent atteindre rapidement une couverture quasi nationale. Le Chili ancre son déploiement sur des flottes de bus électriques en forte croissance, transformant les marchés publics en catalyseur pour les réseaux à usage privé.

Hausse des importations de véhicules électriques haute performance facilitée par les exemptions tarifaires du Mercosur

La Résolution 97/2018 du Brésil a temporairement réduit les droits d'importation de 35 % à zéro, permettant aux constructeurs automobiles d'origine chinois de s'emparer de 92 % des importations de véhicules électriques à batterie en 2023 et d'inonder les salles d'exposition avec des modèles haut de gamme à des prix attractifs. L'Argentine a accordé un traitement similaire pour 2025, élargissant la fenêtre régionale pour les ventes en franchise de droits. Les fabricants se sont empressés de pré-positionner 7 000 unités avant le rétablissement progressif des droits de douane au Brésil, qui atteindra 35 % en 2026. En 2024, les importations brésiliennes de véhicules électriques haute performance ont bondi de 229 %, confirmant la demande refoulée une fois les barrières fiscales levées. La phase d'exemption prépare les attentes des consommateurs pour les produits de nouvelle génération et pousse les acteurs en place à localiser leur production plus tôt que prévu.

Localisation des constructeurs – Gamme PHEV de BMW à Araquari

BMW investira 200 millions USD pour reconvertir son usine de Santa Catarina pour les hybrides rechargeables en 2025, montrant comment les marques historiques contreront les importations à bas coût avec du contenu local et des architectures hybrides adaptées au mélange d'éthanol.[2]"BMW investit 200 millions USD dans l'usine d'Araquari," SteelOrbis, steelorbis.com Le programme Amarok de Volkswagen à 580 millions USD en Argentine suit une voie similaire, équilibrant les objectifs d'exportation avec les règles du Mercosur. Great Wall Motor passe des kits CKD à 60 % de pièces locales d'ici 2028, s'inspirant des stratégies de localisation des acteurs en place tout en conservant l'échelle de la chaîne d'approvisionnement de Chine. La localisation favorise le transfert de technologie : les premières calibrations PHEV à carburant flexible de BMW sont conçues spécifiquement pour les cycles d'altitude et de température brésiliens. L'expansion de Toyota à Sorocaba à 100 000 hybrides par an démontre comment la localisation soutient le contrôle des coûts et l'alignement réglementaire.[3]"Great Wall accélère la localisation au Brésil," Valor Econômico, valor.globo.com

Marketing de prestige en sport automobile (records de tour en véhicule électrique à Interlagos)

L'ouverture de la saison 2025/26 de la Formule E à São Paulo offre une scène de premier plan pour mettre en valeur les performances électriques auprès d'un public passionné de sport automobile. Les spectateurs sud-américains apprécient l'accélération et la tenue de route, et les tentatives de records de tour en direct peuvent transformer les perceptions héritées des véhicules électriques de première génération. BYD programme des journées sur circuit à Interlagos pour prouver que le silence ne signifie pas la lenteur, renforçant la crédibilité de la marque au-delà de la compétitivité des prix. Le calendrier coïncide avec une montée en puissance marketing autour des modèles construits localement, reliant le succès sur circuit aux offres en salle d'exposition. L'activation en sport automobile alimente également les canaux de médias sociaux régionaux, multipliant efficacement la notoriété sur les marchés adjacents tels que l'Argentine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix catalogue élevés face aux alternatives à moteur thermique à carburant flexible | -3.4% | Brésil en premier, répercussions régionales | Court terme (≤ 2 ans) |

| Lobby du bioéthanol retardant les incitations fiscales aux véhicules électriques à batterie au Brésil | -2.8% | Politique nationale brésilienne, influence du Mercosur | Long terme (≥ 4 ans) |

| Déploiement lent des bornes de recharge ultra-rapide 800 V hors des capitales | -2.1% | Régions intérieures du Brésil et de l'Argentine | Moyen terme (2-4 ans) |

| Sécheresses hydroélectriques causant des préoccupations de stabilité du réseau | -1.9% | Brésil, Équateur, interconnexions régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lobby du bioéthanol retardant les incitations fiscales aux véhicules électriques à batterie au Brésil

L'industrie de la canne à sucre produit 35,3 milliards de litres annuellement et bénéficie d'un fort soutien parlementaire, rendant les incitations exclusives aux véhicules électriques à batterie politiquement délicates.[4] "Bioénergie au Brésil 2025," Compagnie de recherche énergétique (EPE), epe.gov.br Des programmes comme RenovaBio orientent les crédits de décarbonation vers les biocarburants, marginalisant les options électriques. Petrobras a réservé 2,2 milliards USD pour l'infrastructure éthanol, renforçant les perspectives de demande à long terme. En conséquence, les hybrides qui consomment encore du carburant liquide bénéficient d'un passage politique plus facile que les véhicules électriques à batterie purs, ralentissant la transition malgré l'augmentation de la couverture de recharge.

Sécheresses hydroélectriques causant des préoccupations de stabilité du réseau

Les sécheresses ont réduit le barrage Coca Codo Sinclair en Équateur à 30 % de sa production en 2024, préfigurant des risques similaires pour la flotte hydroélectrique brésilienne de 109 GW. L'Agence internationale de l'énergie avertit que la capacité hydroélectrique en Amérique latine pourrait diminuer de 10 % d'ici 2060, mettant en péril l'épine dorsale d'énergie propre qui sous-tend les revendications d'émissions des véhicules électriques. Les services publics envisagent le solaire distribué et le stockage pour compenser la volatilité, mais les planificateurs du réseau restent prudents quant aux charges de recharge importantes pendant les saisons sèches. Cette incertitude pousse certains opérateurs de flottes à privilégier les hybrides rechargeables ou les fourgonnettes à autonomie prolongée pouvant fonctionner indépendamment des pics du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : les hybrides comblent le fossé de la transition

Les véhicules électriques hybrides rechargeables détenaient 67,54 % de la part du marché des véhicules électriques haute performance en Amérique du Sud en 2025, soutenus par les pompes à éthanol nationales du Brésil qui offrent une sécurité d'autonomie sans faille. Les volumes de véhicules électriques à batterie progressent à un TCAC de 17,91 % à mesure que les bornes de recharge se multiplient et que le coût total de possession s'améliore. Les consommateurs évaluent la longueur des trajets et la commodité du ravitaillement, choisissant souvent les hybrides pour la fiabilité sur les trajets interurbains. Le programme hybride à carburant flexible de Toyota, développé à Sorocaba, démontre comment les plateformes mondiales peuvent se localiser pour la compatibilité avec l'éthanol.

Le marché des véhicules électriques haute performance en Amérique du Sud continue d'évoluer à mesure que les constructeurs perfectionnent les technologies bio-hybrides. Stellantis alloue une partie de son budget de 5,6 milliards EUR aux groupes motopropulseurs bio-hybrides qui associent des batteries plus petites à des moteurs à éthanol efficaces, réduisant le prix d'achat tout en diminuant les émissions de CO₂ à l'échappement. La coopération Renault-Geely apporte des crossovers à faibles émissions construits sur des architectures chinoises rentables, diversifiant les options dans le segment de prix intermédiaire. Les flottes gouvernementales sont les premiers adoptants des véhicules électriques à batterie purs là où les cycles d'utilisation urbains prévisibles s'alignent avec la densité des bornes de recharge, mais les acheteurs privés se tournent vers les hybrides jusqu'à ce que l'infrastructure atteigne la parité hors des capitales.

Par type de véhicule : les flottes commerciales stimulent l'électrification

Les voitures particulières représentaient 85,76 % de la taille du marché des véhicules électriques haute performance en Amérique du Sud en 2025, ancrées par la demande d'usage privé dans les centres urbains du Brésil. Cependant, les véhicules utilitaires légers connaissent la croissance la plus rapide à un TCAC de 19,05 % car les opérateurs de livraison cherchent à réaliser des économies sur le carburant et la maintenance. La recharge nocturne en dépôt minimise les temps d'arrêt et contourne les lacunes de l'infrastructure publique, rendant l'économie simple pour les flottes.

L'électrification des flottes attire également le soutien des politiques. Le Pérou, le Paraguay et le Chili canalisent des subventions de transport vert vers l'acquisition d'e-bus et de fourgonnettes, consolidant des commandes en volume qui stabilisent les volumes d'usine. U Power et Ualabee ciblent 80 000 remplacements de véhicules de covoiturage en utilisant des fourgonnettes à échange de batterie, illustrant des modèles créatifs pour les véhicules à forte utilisation. À mesure que l'offre se stabilise, la parité du coût total pour les véhicules commerciaux est prévue avant 2027, amplifiant les volumes qui alimentent les marchés secondaires des véhicules électriques d'occasion, catalysant l'adoption privée.

Par puissance de crête : les systèmes de gamme intermédiaire dominent

Les systèmes évalués à 201-400 kW ont capturé 55,68 % de la taille du marché des véhicules électriques haute performance en Amérique du Sud en 2025, reflétant un équilibre entre le coût en capital et la vitesse de recharge adaptée à un usage mixte urbain-interurbain. Les taxis urbains, les fourgonnettes de livraison et les berlines premium entrent tous dans cette tranche, stimulant l'utilisation des bornes de recharge.

Les installations de très haute puissance supérieures à 400 kW se développent à un TCAC de 16,74 %, mais restent largement confinées aux corridors de fret et aux pôles orientés vers le luxe où les délais de retour sur investissement justifient des mises à niveau plus importantes du réseau. Le MCS1200 d'ABB démontre la maturité technologique. Cependant, les opérateurs font face à de longs délais d'autorisation et de livraison de transformateurs en dehors des mégapoles. Les solutions domestiques et professionnelles inférieures à 200 kW persistent pour les recharges nocturnes, occupant une niche rentable dans les résidences à logements multiples.

Par chimie de batterie : le coût favorise le leadership du LFP

Le phosphate de fer lithié détenait 52,12 % de la part en 2025 grâce à sa stabilité thermique dans les climats tropicaux et à son prix inférieur au dollar par kWh. Les fabricants tirent parti de l'abondant carbonate de lithium régional pour alimenter les usines de cathodes LFP, réduisant les frais d'expédition et les droits d'importation.

Les cellules nickel-manganèse-cobalt devraient croître à un TCAC de 21,01 % car les SUV premium nécessitent une densité d'énergie plus élevée pour des autonomies de 500 km. Stellantis a récemment inauguré un pôle de matériaux pour batteries en Argentine pour localiser le raffinage des précurseurs, réduisant les différentiels de coûts avec le LFP. Les chimies avancées telles que LFP-Blade ou les ions sodium restent exploratoires mais pourraient débloquer des objectifs de crossovers inférieurs à 50 000 USD, essentiels pour l'adoption de masse dans l'industrie des véhicules électriques en Amérique du Sud.

Par tranche de prix : l'accessibilité oriente les volumes

Les modèles inférieurs à 50 000 USD représentaient 57,54 % de la taille du marché des véhicules électriques haute performance en Amérique du Sud en 2025, indiquant que la perception de la valeur gouverne l'adoption précoce. Les congés de droits d'importation ont maintenu les prix en salle d'exposition sous contrôle, bien que les hausses programmées pousseront les constructeurs à assembler localement.

La tranche 50 001-75 000 USD enregistre le TCAC le plus rapide à 16,32 % à mesure que les consommateurs de la classe moyenne gagnent en pouvoir d'achat et recherchent des SUV à longue autonomie avec une assistance avancée à la conduite. Les segments premium supérieurs à 75 000 USD restent des achats de style de vie centrés à São Paulo, Santiago et Montevideo. Pourtant, les modèles phares jouent un rôle de marque qui fait descendre la technologie vers les futurs lancements de gamme intermédiaire, soutenant la course aux fonctionnalités à travers les niveaux de finition.

Analyse géographique

Le Brésil reste l'ancre, détenant 65,02 % de la part du marché des véhicules électriques haute performance en Amérique du Sud en 2025 ; les constructeurs automobiles ont déjà engagé plus de 23 milliards USD en investissements d'électrification couvrant les batteries, l'assemblage et les alliances de recharge. L'omniprésence du carburant flexible façonne les stratégies : les hybrides capitalisent sur les avantages en termes d'empreinte carbone de l'éthanol tandis que les véhicules électriques à batterie purs rivalisent dans les villes où les bornes de recharge publiques sont les plus denses. Le programme MOVER du gouvernement superpose des allègements fiscaux sur les véhicules à faibles émissions produits localement, accélérant les engagements d'usine de Hyundai, Toyota et BYD. La hausse des droits de douane sur les importations consolidera davantage les empreintes de production au Brésil, contribuant à stabiliser les prix une fois les boucliers tarifaires expirés.

L'Argentine illustre un potentiel de forte croissance. L'abolition des droits de douane sur les importations de véhicules électriques donne aux consommateurs un accès immédiat aux modèles mondiaux tandis que Volkswagen prépare une ligne Amarok à 580 millions USD avec des variantes électrifiées pour 2027. Les gisements de lithium du pays soutiennent les exportations de carbonate de qualité cellulaire ; le rachat d'Arcadium par Rio Tinto injecte le capital nécessaire pour développer les raffineries. La volatilité des devises et le risque macroéconomique persistent, mais les ressources renouvelables à faible coût et la dotation en matières premières présentent des avantages concurrentiels qui attirent les constructeurs cherchant une intégration verticale.

L'Uruguay, bien que petit, est en tête en termes d'adoption par habitant avec 17,4 véhicules électriques pour 10 000 habitants et devrait progresser à un taux annuel de 19,26 % jusqu'en 2031. L'investissement du secteur privé dans les points de recharge a déjà rendu la plupart des itinéraires interurbains viables. Le Chili se classe ensuite sur l'indice de préparation, affichant une hausse des ventes de 133 % en mai 2024 et déployant la plus grande flotte de bus électriques du continent en dehors de la Chine. Les marchés secondaires tels que la Colombie et le Pérou progressent à partir de bases faibles, incités par les mandats de qualité de l'air dans les capitales encombrées. Le Paraguay tire parti de son surplus hydroélectrique d'Itaipu pour commercialiser des e-bus assemblés localement auprès de ses voisins, étendant la diversité de la chaîne d'approvisionnement à travers le bloc.

Paysage réglementaire

Le Brésil renforce sa conformité tant en matière d’accès au marché que d’émissions sur le cycle de vie. Le décret 12.435 (2025) encadre le programme MOVER (Green Mobility and Innovation) et introduit des exigences relatives à l’empreinte carbone pour les véhicules neufs à partir du 1er janvier 2027, poussant les constructeurs et importateurs à documenter les émissions au-delà des performances à l’échappement. L’INMETRO continue également d’ancrer la transparence de l’efficacité et des émissions destinée aux consommateurs via le programme d’étiquetage PBE Veicular (PBEV), avec le Cycle 18 (2026) mis à jour au cours de 2026.

Les règles techniques applicables au matériel d’électrification évoluent également vers une plus grande normalisation. L’INMETRO mène des évaluations d’impact réglementaire sur la sécurité des batteries lithium-ion et les systèmes de recharge des VE, avec des travaux qui devraient se poursuivre jusqu’en décembre 2026. Ce calendrier accroît l’importance de la conception conforme des packs, des interfaces de charge embarquées et des exigences de qualité des installateurs. Ailleurs dans la région, la Colombie a publié le décret 0595 (11 juin 2026), créant des instruments pour soutenir de nouveaux projets industriels dédiés à la mobilité hybride rechargeable et électrique via un régime de transformation et d’assemblage, tandis que le Chili poursuit sa mise en œuvre d’un cadre national à long horizon (Stratégie d’électromobilité à l’horizon 2030 et objectifs jusqu’en 2035), incluant un Accord public-privé pour l’électromobilité de 2026 qui coordonne l’industrie, la recherche et l’exécution des politiques.

Analyse de la chaîne de valeur

La chaîne de valeur des véhicules électrifiés hautes performances en Amérique du Sud se scinde entre un circuit de vente au détail porté par les importations et une filière de localisation centrée sur le Brésil. En amont, les matériaux de batterie sont de plus en plus ancrés au Triangle du lithium (Argentine, Chili, Bolivie), mais une grande partie du contenu d’électrification à haute valeur, y compris les moteurs de traction, l’électronique de puissance et les semi-conducteurs, entre encore dans la région via des chaînes d’approvisionnement mondiales. Cette dépendance accroît l’exposition du coût rendu à la logistique, aux délais de livraison et à la volatilité des devises, tout en maintenant la disponibilité des composants SiC/GaN et la capacité de production de moteurs électriques de qualité automobile comme contraintes pratiques pour les plateformes à plus forte puissance.

La localisation en aval de l’amont s’accélère autour des écosystèmes d’assemblage brésiliens et des coentreprises. Le partenariat de Renault avec Geely pour produire des véhicules électrifiés dans l’usine de Renault à São José dos Pinhais (Paraná) et le projet de Stellantis de fabriquer des véhicules Leapmotor au Brésil (annoncé en novembre 2025) montrent comment les constructeurs utilisent leurs implantations industrielles existantes et leurs réseaux de concessionnaires-services pour accroître leurs offres électrifiées avec du contenu local. Le complexe industriel de BYD à Bahia ajoute une dynamique d’intégration verticale en étendant l’assemblage des véhicules aux opérations liées aux batteries et aux initiatives d’approvisionnement local, ce qui peut soutenir des chaînes d’approvisionnement plus courtes et une conformité plus fluide avec les politiques commerciales et de contenu en évolution. En aval, la distribution reste concentrée dans les principaux corridors urbains où la couverture de la charge rapide et les capacités d’après-vente sont les plus fortes, si bien que la préparation des concessionnaires, la disponibilité des pièces et l’interopérabilité des chargeurs demeurent des facteurs clés pour l’adoption des BEV et PHEV orientés performance.

Paysage concurrentiel

La concurrence se fragmente à mesure que les constructeurs automobiles d'origine chinois érodent la domination historique des acteurs en place. La stratégie d'intégration verticale de BYD offre un contrôle des coûts de la mine à la salle d'exposition, maintenant une part importante du canal des véhicules électriques à batterie au Brésil. Stellantis contre-attaque en exploitant un réseau multi-marques et en annonçant 40 modèles électrifiés sous son enveloppe régionale de 5,6 milliards EUR. Toyota, centré sur les hybrides, tire parti de son expertise en éthanol, s'engageant à investir 2 milliards USD pour développer la production d'hybrides à carburant flexible qui séduisent les acheteurs sensibles aux prix, évitant les arrêts de recharge longue distance.

La logique stratégique se bifurque. Les marques chinoises misent sur le coût et l'innovation logicielle, déployant des fonctionnalités de mise à jour à distance qui fidélisent les clients dans des écosystèmes propriétaires. Les constructeurs traditionnels déploient des synergies hybrides et biocarburants, visant à se différencier par la polyvalence des groupes motopropulseurs et la couverture après-vente établie. Les partenariats brouillent les frontières : Renault s'appuie sur Geely pour des plateformes modulaires de véhicules électriques, tandis que des fournisseurs locaux comme WEG se tournent vers les entraînements électriques et les bornes de recharge pour capter de nouveaux bassins de valeur.

Les courses aux armements technologiques s'intensifient autour des réseaux de recharge et des usines de batteries. BYD et Raízen promeuvent des offres groupées d'énergie et de mobilité liées à des contrats d'électricité renouvelable. ABB, Siemens et les intégrateurs locaux se disputent la fourniture de bornes de recharge rapide publiques de 400 kW avant que les architectures 800 V ne se développent. L'interopérabilité des logiciels et les normes de paiement pourraient devenir décisives, faisant écho aux batailles des télécommunications des décennies précédentes. La consolidation est donc probable, avec des acteurs bien capitalisés rachetant des spécialistes de niche à mesure que le marché des véhicules électriques en Amérique du Sud arrive à maturité.

Leaders de l'industrie des véhicules électriques haute performance automobiles en Amérique du Sud

BYD Co. Ltd.

BMW Group

Tesla Inc.

Porsche AG

Volkswagen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les incitations commerciales liées à la localisation et les nouveaux régimes d’assemblage créent des marges de manœuvre pour les constructeurs et fournisseurs au Brésil et sur certains marchés adjacents. Au Brésil, la Camex a renouvelé pour six mois en juin 2026 les quotas d’importation en franchise de droits pour les véhicules électrifiés semi-montés (SKD) et non montés (CKD), un mécanisme qui soutient les marques développant leur capacité d’assemblage tout en maintenant le flux de produits vers les concessionnaires à court terme. Le décret 0595 de la Colombie (juin 2026) a établi l’INPIMHEL et le régime de transformation et d’assemblage RTE-E, offrant une autre voie soutenue par les politiques publiques pour que les fabricants et fournisseurs de rang 1 investissent dans l’assemblage local, l’ingénierie de conformité et les services d’homologation adaptés aux hybrides rechargeables et aux BEV.

Les mouvements concurrentiels de 2026 témoignent également d’un investissement actif dans la capacité, l’expansion des gammes de modèles et les composants localisés, ce qui se traduit par des opportunités dans la recharge haute puissance, l’assemblage de packs batterie et les composants de groupe motopropulseur localisés. Reuters a rapporté la volonté de BYD d’accroître l’approvisionnement en composants locaux à son usine de Camaçari (Bahia) d’ici la fin de 2026, tandis qu’Automotive World a rapporté une expansion des opérations d’assemblage de batteries visant à augmenter le contenu local d’ici début 2027. Côté offre et modèles, General Motors a commencé à produire un deuxième modèle de VE (le SUV Captiva) sur une ligne d’assemblage brésilienne en juin 2026, MG (groupe SAIC) a annoncé l’assemblage de deux modèles de VE à Horizonte, au Brésil, d’ici fin 2026, et GWM a annoncé des projets pour un second site de fabrication à Aracruz (Espírito Santo). Ces actions accroissent la demande en tests de batteries qualifiés localement, en intégration d’équipements de recharge, en composants de gestion thermique et en outillage de service, en particulier à mesure que les finitions orientées performance dépassent les métropoles pionnières pour gagner des trajets de corridor plus larges rendus possibles par le déploiement de la charge rapide DC.

Développements récents du secteur

- Juillet 2026 : Tesla est officiellement entré sur le marché uruguayen et a confirmé son intention d’étendre ses activités à l’Argentine, en commençant par le déploiement d’infrastructures de recharge. Cette démarche ajoute une marque premium et une approche de mise sur le marché axée sur la recharge dans une région où la disponibilité et l’interopérabilité des infrastructures façonnent l’adoption des VE performants.

- Mai 2025 : BYD a annoncé un calendrier opérationnel révisé pour son projet de fabrication au Brésil, indiquant que l’installation serait pleinement opérationnelle d’ici fin 2026. Cette mise à jour a signalé un recalibrage des plans de montée en puissance et a renforcé l’importance des stratégies transitoires d’importation et d’assemblage pendant la constitution de la capacité locale.

- Décembre 2024 : U Power et Ualabee ont formé un partenariat pour introduire des VE à échange de batteries destinés aux flottes de VTC, visant 100 000 unités sur trois ans. Cette initiative met en avant un modèle alternatif de ravitaillement adapté aux cycles d’usage urbain à forte utilisation, susceptible d’accélérer l’électrification là où le déploiement de la charge rapide est inégal.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme le chiffre d’affaires généré par la vente de véhicules particuliers et utilitaires électriques hautes performances en Amérique du Sud, où le véhicule est vendu sous forme de BEV ou d’hybride rechargeable et positionné autour d’une puissance et de performances supérieures.

Exclusions du périmètre : ce dimensionnement exclut les hybrides conventionnels sans prise, les valeurs de revente des véhicules d’occasion, le matériel de recharge et les services d’électricité, ainsi que les véhicules exclusivement destinés au sport automobile non commercialisés pour un usage routier régulier.

Aperçu de la segmentation

- Par type de transmission

- Véhicules électriques à batterie (VEB)

- Véhicules électriques hybrides rechargeables (VEHR)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux de poids moyen et lourd

- Par puissance de crête

- Inférieure à 200 kW

- 201 - 400 kW

- Supérieure à 400 kW

- Par chimie de batterie

- Lithium-fer-phosphate (LFP)

- Nickel-manganèse-cobalt (NMC)

- Nickel-cobalt-aluminium (NCA)

- Prototype avancé à état solide et à haute teneur en silicium

- Par tranche de prix (USD)

- Moins de 50 000

- 50 001 - 75 000

- 75 001 - 100 000

- Plus de 100 000

- Par pays

- Brésil

- Argentine

- Chili

- Pérou

- Colombie

- Uruguay

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir le périmètre du marché et établir un point de départ au niveau des pays, avant que les hypothèses ne soient testées lors d’entretiens primaires. Nous nous appuyons sur des sources pouvant être consultées chaque année, afin que les mêmes signaux d’offre et de demande puissent être revérifiés lors de l’actualisation du modèle.

Les sources publiques habituelles comprennent les statistiques nationales d’immatriculation et de délivrance de permis provenant des autorités des transports, les barèmes douaniers et tarifaires ainsi que les statistiques commerciales d’import-export, et les séries macroéconomiques des banques centrales et des agences statistiques nationales. Nous consultons également les mises à jour sur les infrastructures de recharge des VE émanant des régulateurs de l’énergie et des opérateurs de réseau, ainsi que les publications sur les transports routiers et les émissions des ministères de l’environnement. Parallèlement, les rapports annuels des constructeurs automobiles, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour suivre les lancements de modèles, la disponibilité des groupes motopropulseurs et le positionnement tarifaire par marché. Certains abonnements payants sont utilisés uniquement comme vérifications croisées pour les données financières des entreprises et l’intelligence d’actualité, ainsi que pour les données de ventes automobiles et d’import-export au niveau des expéditions lorsque les rapports publics sont peu détaillés. Ces sources documentaires sont fournies à titre illustratif, et nous avons également consulté d’autres documents et ensembles de données publics à des fins de collecte, de validation et de clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui constitue un VE haute performance dans le comportement d’achat réel, et pour éprouver la tarification, le mix et la vitesse d’adoption à travers l’Amérique du Sud. Nous avons engagé des équipes de constructeurs et d’importateurs, des groupes de distributeurs et de concessionnaires, des acheteurs de flottes et des experts de l’écosystème associé, afin de combler les lacunes des sources secondaires et de trianguler les hypothèses clés à travers les principaux marchés de la région.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est établi selon une approche combinant méthodes descendante et ascendante. Du côté descendant, nous partons de l’orientation des ventes et immatriculations de VE en Amérique du Sud, puis nous affinons le bassin de demande à l’aide du positionnement en puissance de performance et des seuils de prix premium généralement observés dans la région. Une fois ce bassin adressable constitué, les résultats sont corroborés par des approximations ascendantes sélectives, incluant des vérifications de prix échantillonnées au niveau des modèles, des retours de canal des distributeurs et concessionnaires, et un cumul limité des lancements visibles à haute puissance afin de maintenir des totaux réalistes.

Les principaux intrants façonnant le modèle comprennent le mix BEV contre hybride rechargeable, la part des finitions premium et performance dans les ventes de VE, l’évolution des prix de transaction sous l’effet de la monnaie locale et des droits d’importation, ainsi que le calendrier d’introduction des nouveaux modèles à haute puissance. Nous suivons également des indicateurs de demande tels que l’extension des corridors de charge rapide dans les grandes métropoles, les premiers projets pilotes d’électrification de flottes pour usage commercial léger, et les jalons politiques influençant l’accessibilité financière, y compris les incitations fiscales et les règles d’importation. Pour les prévisions, une analyse de scénarios est appliquée autour de la stabilité des incitations et du rythme de baisse des prix, puis une régression multivariée légère est utilisée avec des indicateurs macroéconomiques et la pénétration des VE comme variables d’appui, avec des résultats filtrés par des avis d’experts. Lorsque la visibilité ascendante est limitée sur des marchés plus petits, des parts proxy sont calibrées à l’aide de la taille du parc de véhicules et des signaux de ventes de véhicules premium, puis revérifiées par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par triangulation à travers des signaux indépendants, puis examinés pour détecter les valeurs aberrantes au niveau des totaux nationaux avant la validation finale au niveau régional. Nous vérifions les évolutions d’une année à l’autre par rapport au calendrier des lancements, aux flux d’importation observés et aux évolutions de prix, et toute variance inhabituelle déclenche un retour aux sources et des démarches complémentaires.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d’événements significatifs, tels qu’un changement d’incitation, une vague majeure de lancements ou un mouvement de devise marqué affectant la tarification des véhicules premium. Avant la livraison, un analyste effectue une dernière passe de mise à jour afin de confirmer que les intrants et hypothèses les plus récents sont bien pris en compte, afin que les clients disposent de la vision la plus actuelle.

Taille du marché des véhicules électriques automobiles hautes performances en Amérique du Sud selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules électriques hautes performances en Amérique du Sud peuvent différer car les mêmes termes sont utilisés pour des périmètres de produits différents, et parce que les courbes de tarification et d’adoption sont établies différemment selon les pays.

Les tendances d’immatriculation par groupe motopropulseur et par pays, ainsi que la disponibilité visible des importations de modèles à haute puissance, constituent les vérifications qui permettent à Mordor Intelligence de rester ancré aux véhicules hybrides rechargeables hautes performances réellement vendus dans la région, plutôt que d’élargir le décompte à des volumes électrifiés premium plus larges qui ne répondent pas au même seuil.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,26 milliard USD (2025) | |

| Cabinet de conseil régional A | 1,45 milliard USD (2024) | La définition semble inclure les hybrides non rechargeables dans la catégorie haute performance et applique une méthode de filtrage tarifaire différente, ce qui peut gonfler la valeur de départ lorsque les volumes d’hybrides premium sont ajoutés. |

| Éditeur sectoriel B | 0,68 milliard USD (2026) | L’estimation est établie pour l’Amérique latine et s’apparente davantage à un filtre d’acheteurs premium de niche, ce qui peut comprimer la taille à court terme lorsque la demande spécifique à l’Amérique du Sud et les poches d’usage commercial léger ne sont pas pleinement reflétées. |

Les écarts proviennent principalement des différences dans les groupes motopropulseurs inclus, la couverture géographique et la manière dont la tarification à court terme est convertie en USD pour les VE premium. Avec des règles d’éligibilité plus claires pour les hybrides rechargeables et des intrants pays reproductibles, le dimensionnement est plus facile à retracer par rapport aux signaux du marché et à actualiser année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des véhicules électriques en Amérique du Sud et quelle sera-t-elle d'ici 2031 ?

Le marché est évalué à 1,51 milliard USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031, reflétant un TCAC de 19,86 %.

Quel pays détient la plus grande part et lequel connaît la croissance la plus rapide ?

Le Brésil contrôle 65,02 % des ventes régionales, tandis que l'Uruguay enregistre la croissance prévisionnelle la plus élevée avec un TCAC de 19,26 % jusqu'en 2031.

Quel est le facteur le plus important stimulant l'adoption ?

L'expansion rapide des corridors de recharge rapide en courant continu publics ajoute environ 3,2 points de pourcentage au TCAC prévu en améliorant la confiance en l'autonomie.

Pourquoi les hybrides rechargeables dominent-ils le mix de ventes actuel ?

Les hybrides rechargeables tirent parti de l'infrastructure nationale d'éthanol du Brésil, offrant aux conducteurs un ravitaillement flexible et limitant l'anxiété d'autonomie pendant le déploiement des bornes de recharge.

Quels sont les principaux obstacles qui freinent encore l'adoption des véhicules électriques à batterie purs ?

Les prix catalogue élevés par rapport aux voitures à carburant flexible, le déploiement lent des bornes de recharge ultra-rapide 800 V hors des capitales, et le fort lobbying du bioéthanol freinent tous la dynamique des véhicules électriques à batterie à court terme.

Dernière mise à jour de la page le: