Taille et part du marché des aliments surgelés au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

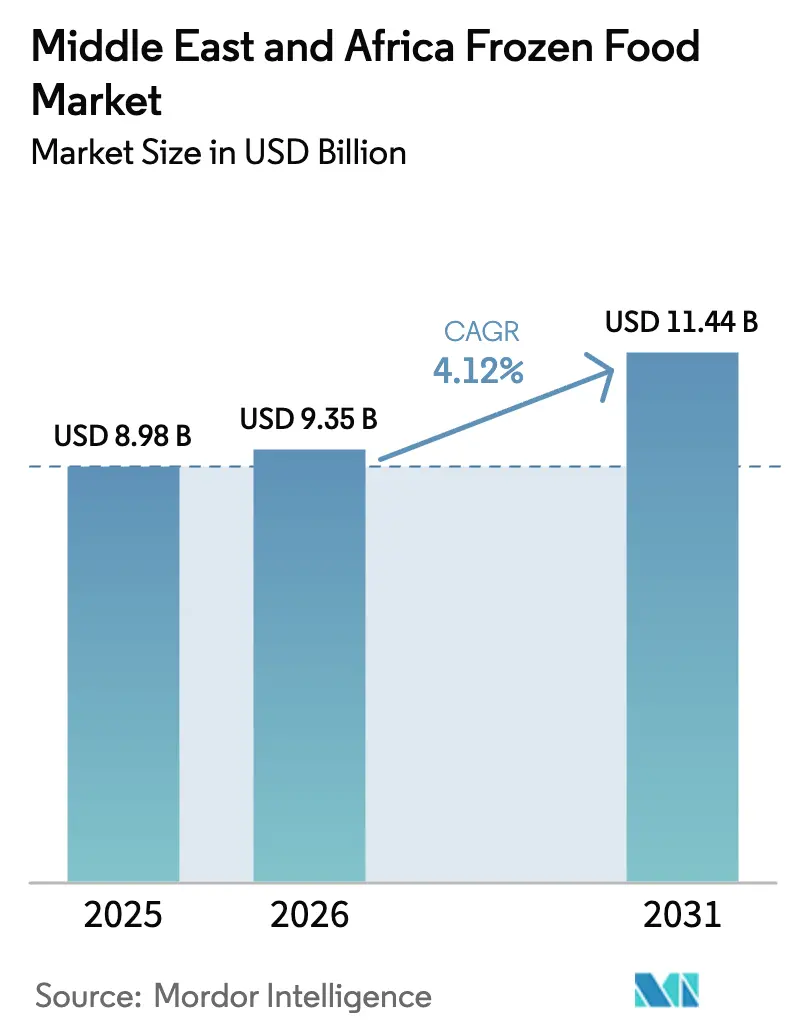

| Taille du marché de l'année de base (2025) | 8.98 Milliards de dollars |

| Taille du Marché (2026) | 9.35 Milliards de dollars |

| Taille du Marché (2031) | 11.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments surgelés au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des aliments surgelés au Moyen-Orient et en Afrique en 2026 est estimée à 9,35 milliards USD, en hausse par rapport à la valeur de 2025 de 8,98 milliards USD, avec des projections pour 2031 indiquant 11,44 milliards USD, soit une croissance à un CAGR de 4,12 % sur la période 2026-2031. Ce développement du marché reflète une transformation fondamentale des comportements des consommateurs et une progression des infrastructures dans toute la région. Cette transformation est portée par la convergence de l'urbanisation, l'évolution des préférences alimentaires et les investissements dans la logistique de la chaîne du froid, qui remodèlent les modes de consommation alimentaire des États du Golfe à l'Afrique subsaharienne. Malgré l'inclination traditionnelle de la région vers les aliments frais, le marché témoigne d'une évolution significative des habitudes de distribution et de consommation alimentaires. La croissance est soutenue par une urbanisation croissante, l'essor des ménages à double revenu et le renforcement des infrastructures de chaîne du froid, conduisant à une augmentation de la consommation d'aliments surgelés par habitant dans les États du Golfe et les principaux marchés africains. Les initiatives gouvernementales axées sur la sécurité alimentaire, la création d'installations de fabrication régionales et l'expansion des circuits de distribution modernes ont amélioré l'accessibilité des produits. Le marché bénéficie des conditions climatiques régionales qui favorisent le comportement de stockage et de l'acceptation croissante par les consommateurs des aliments surgelés comme alternatives viables aux produits frais. L'environnement concurrentiel reste modérément fragmenté, associant des multinationales et des marques régionales qui capitalisent sur leur compréhension des marchés locaux et leurs avantages en matière d'approvisionnement.

Principaux enseignements du rapport

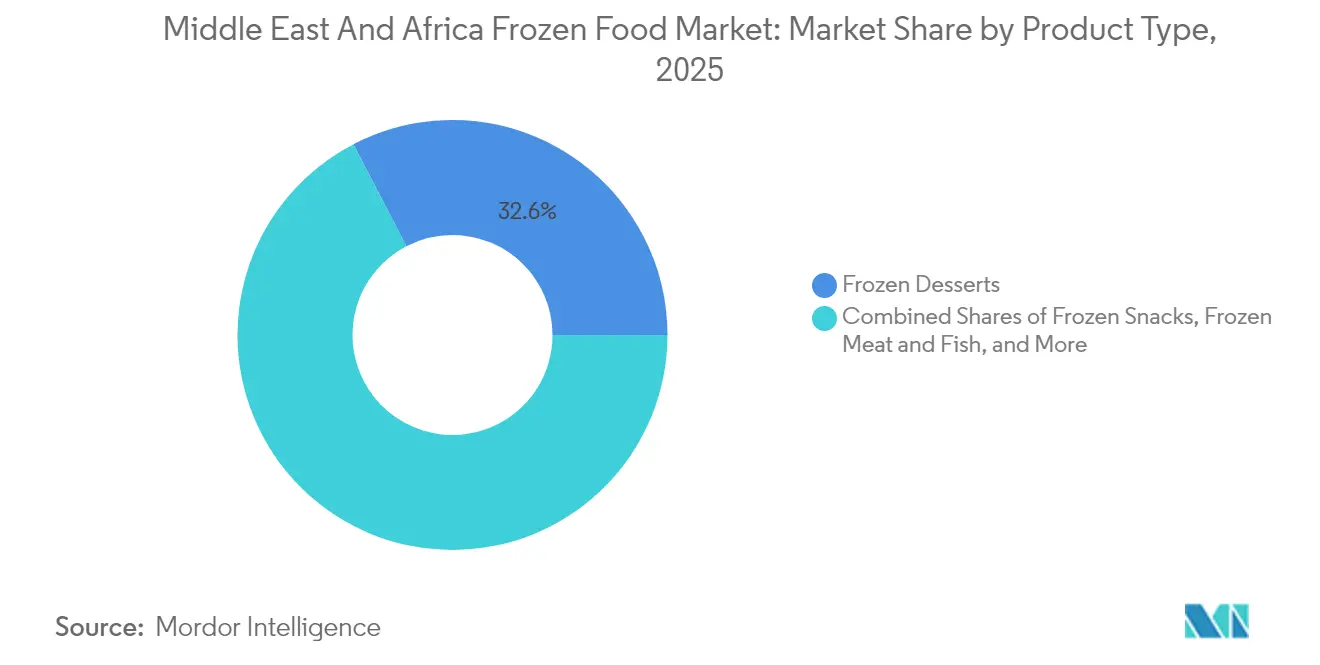

- Par type de produit, les desserts surgelés ont enregistré la part de revenus la plus élevée avec 32,62 % en 2025, tandis que les viandes et poissons surgelés ont affiché la dynamique la plus rapide avec un CAGR de 5,16 % pour la période 2026-2031.

- Par catégorie, les produits conventionnels représentaient 75,86 % des ventes en 2025, tandis que les variantes biologiques devraient progresser à un CAGR de 5,62 % jusqu'en 2031.

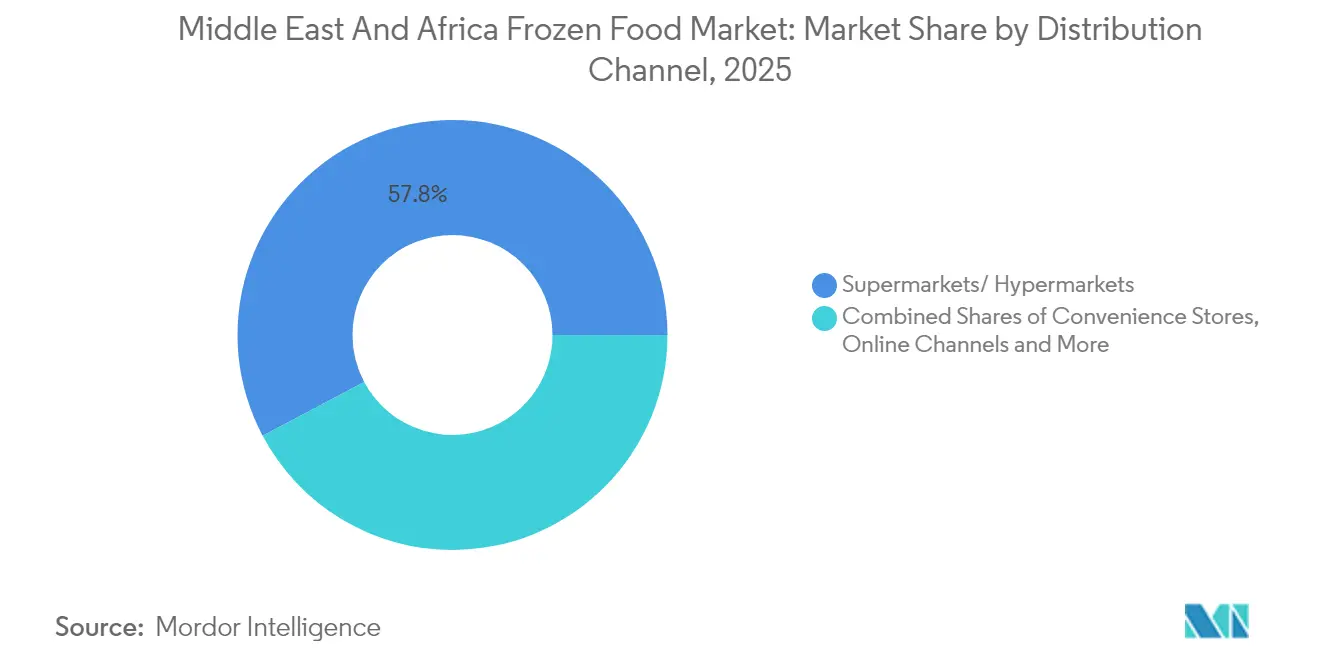

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 57,77 % en 2025, tandis que les canaux en ligne sont en voie d'atteindre un CAGR de 4,86 % d'ici 2031.

- Par géographie, l'Arabie saoudite dominait avec une part de 37,77 % en 2025, et l'Afrique du Sud est positionnée pour un CAGR de 4,95 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments surgelés au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de repas prêts-à-manger (RTE) et prêts-à-cuire (RTC) | +1.2% | Mondial, plus fort aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Popularité croissante des régimes alimentaires occidentaux et des cuisines mondiales | +0.8% | Centres urbains dans l'ensemble de la région Moyen-Orient et Afrique, menés par les États du Golfe | Long terme (≥ 4 ans) |

| Amélioration des infrastructures de chaîne du froid et de la logistique facilitant la distribution | +1.1% | Arabie saoudite, Émirats arabes unis, Afrique du Sud avec des effets d'entraînement | Moyen terme (2-4 ans) |

| Expansion des points de vente au détail modernes, notamment les supermarchés et les hypermarchés | +0.9% | Régionale, concentrée dans les grandes villes | Moyen terme (2-4 ans) |

| Variations saisonnières et conditions climatiques défavorables favorisant le stockage d'aliments surgelés | +0.6% | États du Golfe et Afrique du Nord | Court terme (≤ 2 ans) |

| Plus grande disponibilité des produits, y compris les plats surgelés ethniques et locaux | +0.4% | Régionale avec des besoins d'adaptation culturelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de repas prêts-à-manger (RTE) et prêts-à-cuire (RTC)

La consommation de repas prêts-à-manger (RTE) et prêts-à-cuire (RTC) dans la région Moyen-Orient et Afrique (MEA) a connu une croissance substantielle, les consommateurs du Moyen-Orient achetant de plus en plus d'aliments préparés et commandant des repas à emporter chaque semaine. Cette transformation des comportements des consommateurs découle de la prévalence croissante des ménages à double revenu et de l'allongement des heures de travail dans les environnements professionnels. Les zones urbaines font preuve d'une demande soutenue pour les repas surgelés de commodité, portée par les contraintes de temps et l'évolution des modes de vie. Les fabricants adaptent leurs offres de produits aux goûts locaux, dépassant les plats surgelés traditionnels de style occidental, comme en témoigne l'introduction par Al Kabeer de samoussas au fromage en édition limitée pendant le Ramadan aux Émirats arabes unis et en Arabie saoudite. L'expansion du marché est en outre soutenue par les avancées technologiques dans la préparation des aliments surgelés, notamment des produits compatibles avec les friteuses à air, qui sont devenus des appareils culinaires courants dans les foyers de la région Moyen-Orient et Afrique. Cette tendance devrait se poursuivre à mesure que l'urbanisation progresse et que les revenus disponibles augmentent sur les marchés clés, bénéficiant particulièrement au segment des plats cuisinés surgelés. Le cadre réglementaire, notamment les normes établies par les autorités de sécurité alimentaire telles que l'ESMA des Émirats arabes unis, garantit la qualité et la sécurité des aliments surgelés de commodité, soutenant ainsi davantage le développement du marché.

Popularité croissante des régimes alimentaires occidentaux et des cuisines mondiales

La région Moyen-Orient et Afrique connaît une évolution vers les habitudes alimentaires occidentales, reflétant des changements plus larges dans les préférences de mode de vie et l'intégration culturelle. Cette transformation est visible sur le marché des aliments surgelés, où les cuisines internationales, en particulier les produits de restauration de rue asiatique, affichent une croissance significative. L'expansion du marché est soutenue par l'augmentation des voyages internationaux, le développement des communautés d'expatriés et l'exposition aux médias numériques, qui ont familiarisé les consommateurs avec des options alimentaires diversifiées. Par exemple, McCain Foods a élargi sa gamme de produits à base de légumes grâce à des collaborations avec Strong Roots pour répondre à la demande croissante d'options d'aliments surgelés diversifiées. Cette tendance est particulièrement marquée chez les jeunes consommateurs qui considèrent la consommation de cuisine internationale comme une composante de leur identité culturelle. Le succès commercial exige une adaptation aux préférences locales et le respect des exigences régionales, telles que la certification halal. Les fabricants investissent dans la recherche et le développement afin de concevoir des produits combinant des saveurs internationales et des préférences gustatives locales, ce qui témoigne d'une transformation à long terme des offres de produits.

Amélioration des infrastructures de chaîne du froid et de la logistique facilitant la distribution

Le développement des infrastructures de chaîne du froid dans la région Moyen-Orient et Afrique transforme le paysage du marché des aliments surgelés en établissant des réseaux de distribution solides et en ouvrant de nouvelles opportunités de marché. Le marché de la logistique de la chaîne du froid aux Émirats arabes unis continue d'afficher une croissance substantielle, reflétant l'engagement de la région envers l'avancement des infrastructures. Un exemple notable est le centre de distribution régional ultramoderne de RSA Cold Chain situé dans la zone franche de Jebel Ali à Dubaï, équipé d'une vaste capacité de stockage sur palettes et de systèmes avancés de contrôle de la température, qui renforce les opérations de la chaîne d'approvisionnement sur l'ensemble du marché du Moyen-Orient [1]Source : Zone de libre-échange, « Industrie de transformation des viandes, volailles et fruits de mer aux Émirats arabes unis », uaqftz.gov.ae. L'amélioration des infrastructures comprend des solutions complètes de livraison du dernier kilomètre, comme en témoigne l'investissement de BinDawood dans des centres de livraison pour optimiser les performances logistiques. L'initiative d'investissement stratégique de DP World pour les ports africains et les infrastructures logistiques en juin 2024 renforcera les capacités de distribution, bénéficiant notamment au marché des aliments surgelés en Afrique du Sud. Les améliorations des infrastructures intègrent des systèmes d'intelligence artificielle et d'apprentissage automatique pour optimiser la planification des capacités, améliorer la précision des prévisions et réduire les pertes de produits dans les environnements à température contrôlée.

Expansion des points de vente au détail modernes, notamment les supermarchés et les hypermarchés

L'expansion des formats de distribution modernes dans la région Moyen-Orient et Afrique transforme fondamentalement le paysage de la distribution et de l'accessibilité des aliments surgelés, créant des opportunités accrues d'engagement des consommateurs et de découverte des produits. La croissance des circuits de distribution modernes dans les marchés de la région Moyen-Orient et Afrique du Nord, en particulier aux Émirats arabes unis et en Arabie saoudite, stimule une croissance substantielle des ventes d'aliments surgelés grâce à une meilleure visibilité des produits et à des initiatives d'éducation des consommateurs. La transformation du secteur de la distribution en Arabie saoudite témoigne de progrès remarquables, avec l'expansion des circuits de distribution modernes fournissant les infrastructures de réfrigération indispensables à la mise en rayon des aliments surgelés [2]Source : Food Export Association of the Midwest USA et Food Export USA–Northeast « Arabie saoudite », foodexport.org. Les comportements d'achat des consommateurs évoluent en réponse à cette modernisation de la distribution, caractérisée par une fréquence d'achat accrue et une plus grande disposition à explorer de nouveaux produits surgelés dans des environnements de distribution organisés. Le développement des infrastructures soutenant cette croissance de la distribution moderne est illustré par l'expansion stratégique des capacités d'entreposage dans des emplacements clés tels qu'Abou Dabi, bénéficiant à diverses industries, dont l'alimentation et les boissons. L'expansion de la distribution moderne facilite une gestion optimisée des stocks et minimise les pertes de produits grâce à une meilleure gestion de la chaîne du froid au niveau de la distribution, cette tendance devant se renforcer à mesure que la modernisation de la distribution s'étend aux villes secondaires et aux marchés émergents au sein de la région Moyen-Orient et Afrique, soutenue par les investissements directs étrangers et les initiatives d'expansion des chaînes de distribution locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence culturelle pour les aliments frais plutôt que surgelés chez de nombreux consommateurs | -0.7% | Régionale, plus forte dans les communautés traditionnelles | Long terme (≥ 4 ans) |

| Infrastructure de réfrigération limitée dans les villes rurales et les marchés émergents | -0.5% | Zones rurales d'Afrique et villes secondaires | Moyen terme (2-4 ans) |

| Concurrence des aliments de commodité ambiants/à longue conservation | -0.4% | Régionale, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Dépendance aux importations pour certaines catégories en raison du manque de production régionale | -0.3% | Marchés dépendants des importations, exposition aux fluctuations monétaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence culturelle pour les aliments frais plutôt que surgelés chez de nombreux consommateurs

La préférence culturelle pour les aliments frais dans les marchés de la région Moyen-Orient et Afrique représente un défi commercial substantiel, car les consommateurs entretiennent des liens émotionnels et pratiques forts avec les méthodes traditionnelles de préparation des aliments. Cette préférence est profondément ancrée dans le tissu de la vie quotidienne, où les familles s'adonnent à des courses régulières d'aliments frais en tant qu'activité sociale et rituel culturel. Les études de marché indiquent que les consommateurs associent les ingrédients frais à une qualité supérieure, une meilleure valeur nutritionnelle et des expériences culinaires authentiques, créant ainsi des obstacles naturels à l'adoption des aliments surgelés. Si les communautés traditionnelles font preuve d'une résistance particulière, la dynamique du marché évolue, notamment dans les centres urbains où les jeunes consommateurs manifestent une acceptation croissante des aliments surgelés de commodité. Les performances des catégories de produits varient considérablement — les desserts et snacks surgelés ont obtenu une meilleure pénétration du marché, tandis que les légumes et viandes surgelés font face à une concurrence plus forte de la part des produits frais en raison de leur rôle central dans la cuisine traditionnelle. En réponse, les fabricants d'aliments mettent en œuvre des initiatives stratégiques, notamment le développement de produits axé sur la préservation des saveurs authentiques et de la valeur nutritionnelle, accompagné de programmes complets d'éducation des consommateurs qui répondent aux préoccupations de sécurité et mettent en évidence les avantages pratiques de la technologie des aliments surgelés dans les modes de vie modernes.

Infrastructure de réfrigération limitée dans les villes rurales et les marchés émergents

Le manque d'infrastructures dans les zones rurales et les marchés émergents de la région Moyen-Orient et Afrique crée des obstacles à la croissance du marché des aliments surgelés, en particulier dans les réseaux de distribution. Ce défi est le plus évident en Afrique subsaharienne, où d'importantes populations rurales manquent des infrastructures électriques et des installations de stockage frigorifique au détail nécessaires à la distribution des aliments surgelés. Le problème affecte l'ensemble de la chaîne du froid, des centres de distribution aux points de vente au détail, nécessitant des améliorations globales des infrastructures. Au Nigeria, les conditions économiques, notamment les taux d'inflation élevés, aggravent ces défis en réduisant à la fois les investissements dans les infrastructures et le pouvoir d'achat des consommateurs pour les aliments surgelés. Cependant, les programmes gouvernementaux d'infrastructure et les investissements du secteur privé dans les solutions de stockage frigorifique permettent de remédier à ces lacunes. L'impact des contraintes d'infrastructure devrait diminuer à mesure que l'électrification rurale progresse et que de nouvelles technologies de stockage frigorifique, notamment les systèmes de réfrigération alimentés à l'énergie solaire, deviennent disponibles dans les marchés émergents de la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les desserts mènent, les protéines stimulent la croissance

Le segment des desserts surgelés représente une part significative de 32,62 % du marché de la région Moyen-Orient et Afrique en 2025, témoignant de sa présence robuste dans le secteur alimentaire de la région. Cette position de marché substantielle est profondément ancrée dans le comportement des consommateurs régionaux, où la crème glacée et les douceurs jouent un rôle intégral dans les rassemblements sociaux, les fêtes religieuses et les célébrations familiales. La solidité du segment sur le marché a reçu une validation supplémentaire lorsqu'Unilever a annoncé la séparation stratégique de son activité de crème glacée en avril 2024, incluant la marque bien établie Kwality Wall's, signalant la confiance dans la trajectoire de croissance et le potentiel économique de la catégorie des desserts surgelés.

Le segment des viandes et poissons surgelés affiche une dynamique de marché prometteuse avec un CAGR projeté de 5,16 % jusqu'en 2031, indiquant une expansion soutenue dans cette catégorie. Cette trajectoire de croissance est principalement influencée par la transformation des modes de vie des consommateurs urbains et une préférence croissante pour des options protéinées de haute qualité offrant des capacités de conservation prolongées. La performance positive du segment s'aligne sur des évolutions plus larges des préférences alimentaires régionales, les ménages intégrant de plus en plus les produits de viandes et poissons surgelés dans leurs habitudes de consommation régulières. Cette tendance est particulièrement visible chez les consommateurs soucieux de leur temps, qui apprécient la commodité et la fiabilité des options de protéines surgelées tout en maintenant leurs agendas professionnels et personnels chargés.

Par catégorie : l'élan du biologique se renforce malgré la domination du conventionnel

Le marché des aliments surgelés affiche une nette préférence des consommateurs pour les produits conventionnels, qui représentent une part de marché substantielle de 75,86 % en 2025. Cette domination reflète une confiance des consommateurs profondément enracinée et des habitudes d'achat établies dans les catégories d'aliments surgelés traditionnelles. En parallèle, le segment biologique connaît une expansion notable, avec un CAGR projeté de 5,62 % jusqu'en 2031. Cette croissance est principalement attribuée à un nombre croissant de consommateurs soucieux de leur santé, notamment dans les segments aisés, qui recherchent activement des options d'aliments surgelés premium. L'expansion du segment biologique représente une évolution significative du comportement des consommateurs, ceux-ci accordant une priorité croissante aux produits qu'ils estiment offrir une valeur nutritionnelle supérieure et des avantages environnementaux, malgré le positionnement tarifaire premium associé à la certification biologique.

La région Moyen-Orient et Afrique est le témoin d'une évolution transformatrice des préférences des consommateurs, avec une population croissante manifestant une plus grande volonté d'investir dans des produits en accord avec leurs valeurs de santé et environnementales. Malgré cette tendance émergente, les aliments surgelés conventionnels maintiennent leur forte position sur le marché, essentiellement en raison de la sensibilité généralisée aux prix parmi les consommateurs du marché de masse et des limites actuelles des infrastructures affectant la distribution des aliments surgelés biologiques dans divers marchés régionaux. L'importance de cette évolution du marché est encore soulignée par la 22e Exposition des produits biologiques et naturels du Moyen-Orient 2024 à Dubaï, soutenue par le ministère des Changements climatiques et de l'Environnement des Émirats arabes unis (novembre 2024). Cet événement met non seulement en valeur la demande régionale robuste pour les produits biologiques, mais souligne également la position du Moyen-Orient en tant que marché clé pour l'expansion des produits biologiques et les opportunités de collaboration internationale.

Par canal de distribution : la perturbation numérique défie la distribution traditionnelle

Le paysage de la distribution des aliments surgelés dans la région Moyen-Orient et Afrique est principalement dominé par les supermarchés et les hypermarchés, qui représentent une part de marché substantielle de 57,77 % en 2025. Ces géants de la distribution ont établi leur leadership sur le marché grâce à des investissements significatifs dans les installations de stockage frigorifique et en maintenant une gamme étendue de produits surgelés. Cet avantage infrastructurel leur permet de répondre aux diverses demandes des consommateurs tout en garantissant la qualité et la fraîcheur des produits tout au long de la chaîne d'approvisionnement.

Tandis que les circuits de distribution traditionnels maintiennent leur emprise, le marché est le témoin d'une évolution notable du comportement des consommateurs avec les canaux en ligne qui s'imposent comme le mode de distribution à la croissance la plus rapide, atteignant un CAGR de 4,86 % jusqu'en 2031. La préférence pour la distribution physique reste profondément ancrée dans les habitudes d'achat des consommateurs de la région Moyen-Orient et Afrique, où les clients apprécient la possibilité d'inspecter personnellement les produits surgelés. Cette domination de la distribution traditionnelle est encore renforcée par l'expansion continue des formats de distribution modernes en Arabie saoudite et aux Émirats arabes unis, où l'amélioration de l'agencement des magasins et les stratégies sophistiquées de mise en rayon des aliments surgelés améliorent l'expérience d'achat globale.

Analyse géographique

Le marché des aliments surgelés de la région Moyen-Orient et Afrique affiche une dynamique régionale robuste, avec l'Arabie saoudite qui maintient une part de marché dominante de 37,77 % en 2025. Ce leadership sur le marché découle des solides fondamentaux économiques du Royaume, notamment un fort pouvoir d'achat des consommateurs, des infrastructures de distribution bien développées et des initiatives gouvernementales globales axées sur la sécurité alimentaire. En parallèle, l'Afrique du Sud s'est établie comme le moteur de croissance de la région, enregistrant un CAGR impressionnant de 4,95 % jusqu'en 2031, principalement attribué à sa reprise économique en cours et à l'expansion du pouvoir d'achat de sa population de classe moyenne.

Le marché saoudien affiche une expansion remarquable dans le cadre de son programme Vision 2030, qui a stimulé de vastes investissements dans le développement des infrastructures de transformation alimentaire. Cette trajectoire de croissance a attiré l'attention significative des entreprises internationales, particulièrement évidente dans les investissements majeurs des leaders du secteur BRF et JBS dans des installations avancées de transformation de la viande à Djeddah, JBS prévoyant une expansion de ses installations en avril 2025. Les Émirats arabes unis se sont établis comme un centre de distribution régional essentiel, capitalisant sur leur position géographique stratégique et leurs capacités logistiques avancées. Le secteur de la fabrication d'aliments surgelés aux Émirats arabes unis maintient une croissance régulière, soutenue par des initiatives gouvernementales de sécurité alimentaire et des partenariats stratégiques avec des prestataires logistiques mondiaux. Le paysage du marché régional est enrichi par les caractéristiques de marché variées d'Oman, du Qatar, de Bahreïn et du Koweït, chacun contribuant à des comportements de consommateurs distincts et à des exigences d'importation spécifiques. L'Égypte et le Nigeria démontrent un potentiel de marché considérable, bien qu'ils continuent à répondre aux besoins de développement des infrastructures. Le marché sud-africain affiche une dynamique positive, principalement portée par l'évolution des tendances de consommation de viande et les mesures de stabilité économique en cours, tout en gérant les contraintes d'infrastructure et les défis des marchés des changes.

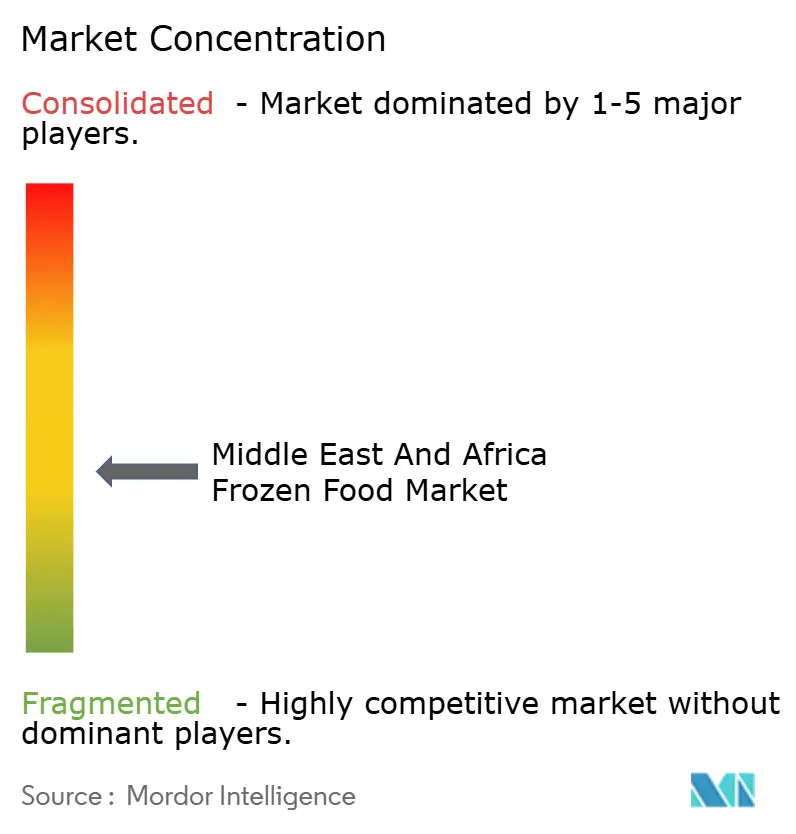

Paysage concurrentiel

Le marché des aliments surgelés de la région Moyen-Orient et Afrique présente une fragmentation modérée, créant des opportunités pour les multinationales et les acteurs régionaux de capter des parts de marché grâce au positionnement stratégique, à l'innovation produit et aux offres localisées. Les leaders du marché mettent en œuvre diverses stratégies, de l'expansion des capacités et de l'intégration verticale aux partenariats stratégiques et à l'adaptation culturelle. Par exemple, BRF prévoit d'investir 160 millions USD en avril 2025 dans des installations de production en Arabie saoudite, tandis que des acteurs régionaux comme Al Kabeer développent des produits culturellement pertinents, notamment des offres saisonnières pour le Ramadan.

Le paysage concurrentiel associe des géants mondiaux de l'alimentation à des acteurs régionaux établis dotés d'une compréhension culturelle profonde et de réseaux de distribution. Cela crée un environnement dynamique où le succès requiert à la fois des avantages d'échelle et une expertise du marché local. L'adoption des technologies est devenue un facteur de différenciation clé, les entreprises investissant dans la gestion avancée de la chaîne du froid, la prévision de la demande pilotée par l'intelligence artificielle et les solutions d'emballage durable pour améliorer l'efficacité opérationnelle et les performances environnementales. En juin 2024, les recherches de Nomad Foods sur l'augmentation de la température de stockage surgelé de -18 °C à -15 °C ont démontré une réduction potentielle de la consommation d'énergie de plus de 10 %, illustrant comment l'innovation technologique peut générer des avantages concurrentiels tout en répondant aux préoccupations de durabilité.

Des opportunités de marché existent dans les aliments surgelés biologiques, les repas de commodité adaptés culturellement et les desserts surgelés premium. Les entreprises émergentes utilisent les plateformes de commerce électronique et les modèles de vente directe aux consommateurs pour contourner les circuits de distribution traditionnels. Le cadre réglementaire, supervisé par des organismes de normalisation tels que l'ESMA des Émirats arabes unis et les autorités régionales de sécurité alimentaire, établit des barrières à l'entrée tout en offrant des opportunités aux entreprises qui gèrent efficacement les exigences de conformité tout en maintenant la qualité et les normes de sécurité des produits.

Leaders du secteur des aliments surgelés au Moyen-Orient et en Afrique

Nestlé S.A.

McCain Foods Ltd.

General Mills Inc.

Kellanova

Al Islami Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BRF a annoncé un investissement de 160 millions USD dans une nouvelle installation de transformation de la viande à Djeddah, en Arabie saoudite, qui devrait augmenter la capacité de production locale de 17 000 à 57 000 tonnes par an d'ici mi-2026, démontrant un engagement significatif envers l'expansion du marché régional.

- Septembre 2024 : La nouvelle identité de marque et l'emballage innovant d'Al Islami Foods soutiennent directement sa forte présence et sa croissance sur le marché des aliments surgelés au Moyen-Orient et en Afrique, en mettant l'accent sur la qualité halal premium et les valeurs culturelles.

- Mars 2024 : Al Kabeer s'est associé à Kiri pour lancer des samoussas au fromage en édition limitée pour le Ramadan aux Émirats arabes unis et en Arabie saoudite, démontrant des stratégies réussies d'adaptation culturelle et d'innovation produit saisonnière sur le marché des aliments surgelés de la région Moyen-Orient et Afrique.

Périmètre du rapport sur le marché des aliments surgelés au Moyen-Orient et en Afrique

Les aliments surgelés sont définis comme des produits alimentaires conservés à basse température et utilisés sur une longue période. Le marché des aliments surgelés est segmenté par type de produit, catégorie de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en fruits et légumes surgelés, snacks surgelés, fruits de mer surgelés, viandes et volailles surgelées, desserts surgelés et autres types de produits. Par catégorie de produit, le marché est classé en prêts-à-manger, prêts-à-cuire et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, canaux de distribution en ligne et autres canaux de distribution. Il fournit une analyse du marché des aliments surgelés dans les marchés émergents et établis de la région, notamment les Émirats arabes unis, l'Arabie saoudite, l'Afrique du Sud et le reste du Moyen-Orient et de l'Afrique. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments susmentionnés.

| Fruits et légumes surgelés |

| Viandes et poissons surgelés |

| Plats cuisinés surgelés |

| Desserts surgelés |

| Snacks surgelés |

| Autres types de produits |

| Biologique |

| Conventionnel |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Canaux en ligne |

| Autres canaux de distribution |

| Émirats arabes unis |

| Arabie saoudite |

| Oman |

| Qatar |

| Bahreïn |

| Koweït |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Irak |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fruits et légumes surgelés |

| Viandes et poissons surgelés | |

| Plats cuisinés surgelés | |

| Desserts surgelés | |

| Snacks surgelés | |

| Autres types de produits | |

| Par catégorie | Biologique |

| Conventionnel | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Canaux en ligne | |

| Autres canaux de distribution | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Oman | |

| Qatar | |

| Bahreïn | |

| Koweït | |

| Afrique du Sud | |

| Égypte | |

| Nigeria | |

| Irak | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aliments surgelés de la région Moyen-Orient et Afrique en 2026 ?

La taille du marché des aliments surgelés de la région Moyen-Orient et Afrique est de 9,35 milliards USD en 2026, avec une valeur projetée de 11,44 milliards USD d'ici 2031.

Quelle catégorie de produits mène les ventes dans la région ?

Les desserts surgelés détiennent la plus grande part avec 32,62 % en 2025, reflétant une forte demande de crème glacée et de snacks sucrés dans les climats chauds.

Quel est le segment de produits à la croissance la plus rapide ?

Les viandes et poissons surgelés devraient progresser à un CAGR de 5,16 % entre 2026 et 2031, à mesure que les consommateurs urbains privilégient des protéines sûres à longue durée de conservation.

Quel pays domine les revenus régionaux ?

L'Arabie saoudite représente 37,77 % de la part du marché des aliments surgelés de la région Moyen-Orient et Afrique en 2025, en raison de revenus élevés et d'investissements importants dans les capacités de transformation.

Dernière mise à jour de la page le: