Taille et part de marché des barres protéinées au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

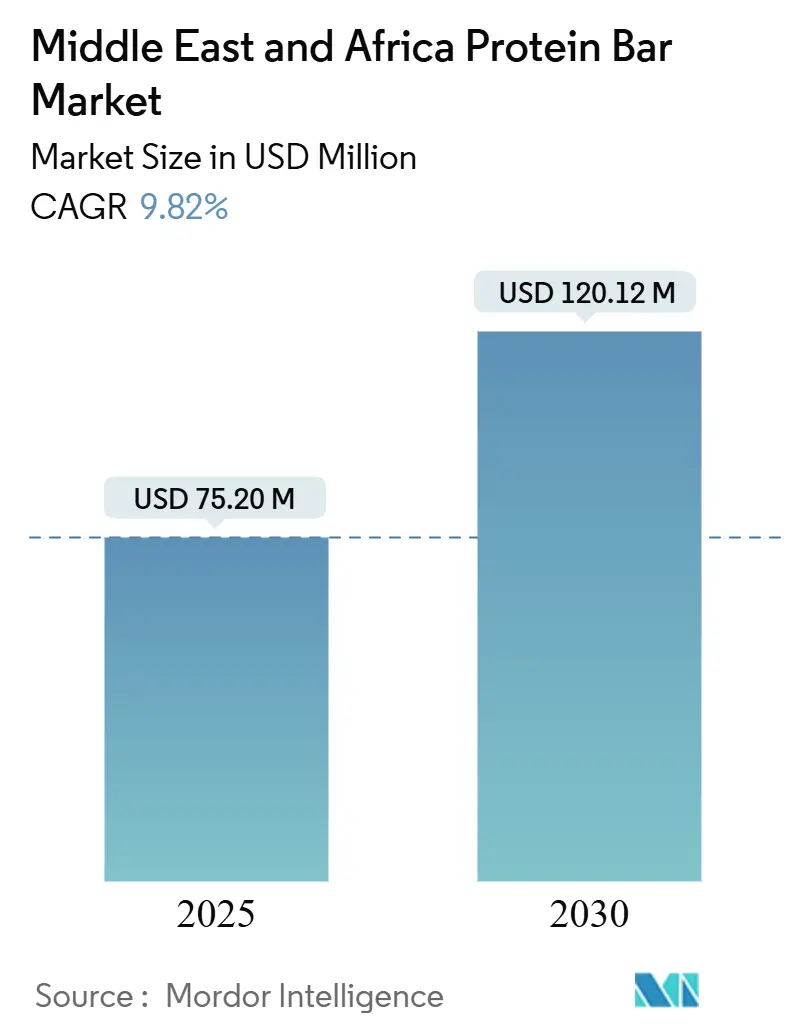

| Taille du Marché (2025) | 75.20 Millions de dollars américains |

| Taille du Marché (2030) | 120.12 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.82% CAGR |

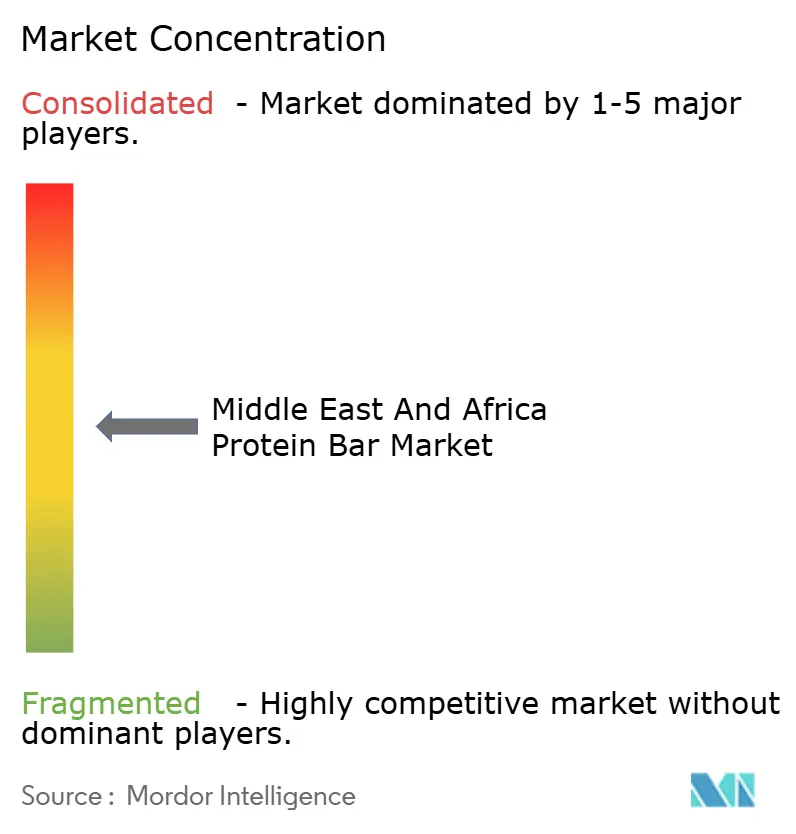

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres protéinées au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des barres protéinées au Moyen-Orient et en Afrique est estimée à 75,20 millions USD en 2025 et devrait atteindre 120,12 millions USD d'ici 2030, enregistrant un CAGR robuste de 9,82 %. La vague de croissance actuelle est façonnée par des revenus disponibles plus élevés, une urbanisation rapide et une action gouvernementale intensifiée contre l'obésité, qui élargissent tous la base de consommateurs pour les collations protéinées portables. L'élan des investissements est également alimenté par des cadres réglementaires qui classent désormais les barres protéinées comme aliments fonctionnels, simplifiant les approbations à l'importation et permettant des lancements de produits plus rapides dans le cadre des normes d'hygiène et d'étiquetage de la Saudi Food and Drug Authority. Les fabricants régionaux exploitent les formats de saveurs occidentaux tout en intégrant des ingrédients locaux tels que les dattes et les pistaches, créant des propositions de valeur convaincantes qui résonnent auprès des segments de consommateurs expatriés et autochtones. La consolidation parmi les géants multinationaux de la confiserie apporte une puissance marketing à la catégorie, mais les marques locales de taille moyenne trouvent encore de l'espace pour se différencier grâce à des allégations de label propre, des certifications halal et des recettes axées sur les végétaux. La pénétration croissante du commerce électronique, notamment dans le Conseil de coopération du Golfe (CCG), améliore la visibilité de la catégorie et offre une voie d'entrée à faible coût pour les nouvelles marques ciblant les millennials axés sur le style de vie.

Principaux points à retenir du rapport

- Par type de protéine, la protéine animale détenait 64,23 % de la part de marché des barres protéinées au Moyen-Orient et en Afrique en 2024, tandis que la protéine végétale devrait se développer à un CAGR de 11,22 % jusqu'en 2030.

- Par type de saveur, les variantes à base de chocolat ont dominé avec une part de revenus de 46,76 % en 2024 ; les barres à base de fruits devraient croître à un CAGR de 10,88 % jusqu'en 2030.

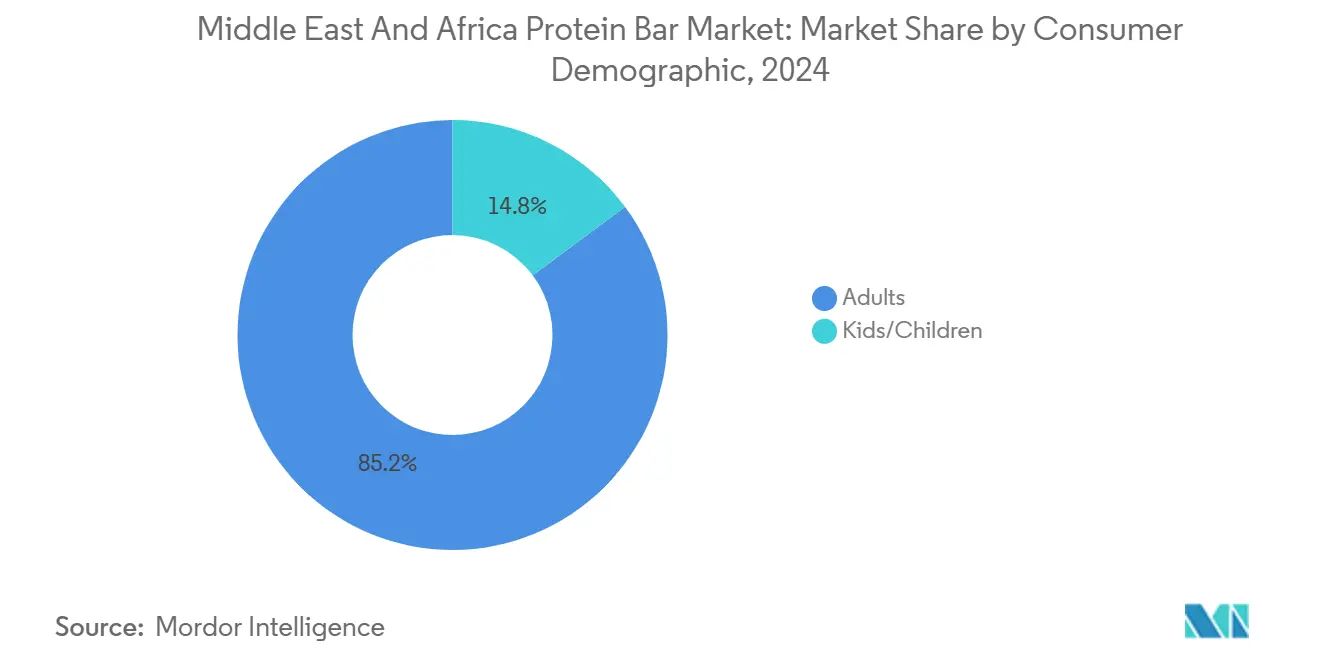

- Par démographie des consommateurs, les adultes représentaient 85,17 % des ventes en 2024, tandis que les produits pour enfants progressent à un CAGR de 11,64 % jusqu'en 2030.

- Par canal de distribution, les supermarchés/hypermarchés ont capturé 65,41 % de la part de marché des barres protéinées au Moyen-Orient et en Afrique en 2024, tandis que la vente au détail en ligne enregistre un CAGR de 11,37 % jusqu'en 2030.

- Par pays, l'Arabie saoudite a dominé avec 29,85 % des revenus de 2024 ; les Émirats arabes unis sont en passe d'enregistrer la croissance la plus rapide avec un CAGR de 10,33 % jusqu'en 2030.

Tendances et perspectives du marché des barres protéinées au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la culture sportive/fitness | +2.1% | Cœur du CCG, débordement vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et au bien-être | +2.8% | Régionale, plus forte aux Émirats arabes unis et en Arabie saoudite | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de réduction de l'obésité | +1.9% | Arabie saoudite, Émirats arabes unis, Égypte en focus principal | Moyen terme (2-4 ans) |

| Innovation produit et diversité des saveurs | +1.7% | Régionale avec positionnement premium dans le CCG | Court terme (≤ 2 ans) |

| Priorité des consommateurs aux allégations de label propre et fonctionnelles | +1.4% | Émirats arabes unis, Arabie saoudite, centres urbains à travers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Influence des tendances occidentales et expatriées | +1.2% | Marchés du CCG, communautés expatriées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la culture sportive/fitness

La hausse de la conscience sanitaire et des niveaux d'activité physique transforme les habitudes de consommation de protéines, avec des initiatives gouvernementales mettant en œuvre des programmes de bien-être au-delà des communautés sportives. La Vision 2030 de l'Arabie saoudite promeut l'activité physique, avec des données de la GASTAT indiquant qu'en 2024, 58,5 % des individus âgés de 18 ans et plus pratiquent 150 minutes ou plus d'activité physique hebdomadaire, tandis que 18,7 % des enfants et adolescents âgés de 5 à 17 ans satisfont à l'exigence quotidienne de 60 minutes d'activité [1]Source : Autorité générale des statistiques (GASTAT), « L'Autorité générale des statistiques annonce les statistiques d'activité physique pour l'Arabie saoudite en 2024 », mos.gov.sa. Le programme national pour le bonheur et le bien-être des Émirats arabes unis intègre des indicateurs de condition physique dans les indicateurs de qualité de vie, soutenant le passage à des modes de vie actifs. Ce soutien gouvernemental accroît la demande de solutions protéinées pratiques, y compris les barres protéinées qui répondent aux exigences d'un mode de vie actif. La croissance des installations de fitness, notamment les salles de sport de niche et les centres dédiés aux femmes, ainsi que les programmes de bien-être en entreprise dans les zones urbaines, crée des opportunités pour les produits nutritionnels premium. L'adoption de la nutrition sportive dans les routines de bien-être quotidiennes a élargi la consommation de barres protéinées au-delà des athlètes vers les consommateurs soucieux de leur santé. Des entreprises comme Barebells et Quest Nutrition répondent à cette tendance en développant des produits pour cette base de consommateurs plus large. La combinaison de la croissance de la culture fitness, des politiques gouvernementales et de l'amélioration des infrastructures continue d'accroître la demande de barres protéinées sur le marché du Moyen-Orient et de l'Afrique.

Sensibilisation croissante à la santé et au bien-être

La hausse des taux d'obésité et la prise de conscience accrue en matière de santé entraînent des changements significatifs dans le comportement des consommateurs au Moyen-Orient et en Afrique. La région fait face à une crise de l'obésité, avec la prévalence croissante du diabète soulignant le besoin critique d'une gestion diététique efficace. Cette combinaison de nécessité médicale et d'éducation accrue des consommateurs alimente une croissance durable du marché, non affectée par les fluctuations économiques typiques. Les collations riches en protéines gagnent l'approbation clinique des prestataires de soins de santé et des nutritionnistes, renforçant la perception des barres protéinées comme produits favorisant la santé. Ces recommandations soutiennent le positionnement premium des barres protéinées, s'alignant avec un marché qui passe de la sensibilisation à la prise de décision nutritionnelle proactive. Les taux d'obésité alarmants dans certains pays du Moyen-Orient soulignent davantage l'importance des barres protéinées dans la promotion d'habitudes alimentaires plus saines. Des entreprises comme Barebells exploitent cette tendance en proposant des barres protéinées pratiques et riches en nutriments qui séduisent les consommateurs soucieux de leur santé. Par conséquent, l'accent croissant mis sur la santé et le bien-être stimule l'expansion structurelle du marché des barres protéinées au Moyen-Orient et en Afrique, le positionnant comme une solution essentielle pour lutter contre les maladies liées à l'alimentation et améliorer les résultats de santé publique.

Programmes gouvernementaux de réduction de l'obésité

Le soutien réglementaire à travers les initiatives de santé gouvernementales offre des opportunités pour les produits de nutrition fonctionnelle, y compris les barres protéinées, tout en créant des restrictions pour les articles de confiserie traditionnels. La Vision 2030 de l'Arabie saoudite comprend des programmes de transformation de la santé axés sur la réduction de l'obésité grâce à de meilleurs choix nutritionnels. En septembre 2024, le ministère de la Santé et de la Prévention (MoHAP) a collaboré avec Novo Nordisk Pharma Gulf pour introduire un guide scientifique national pour la gestion de l'obésité et le contrôle du poids, qui fait partie de la Stratégie nationale de prévention et de gestion des maladies non transmissibles du pays [2]Source : Ministère de la Santé et de la Prévention (MoHAP), « Ministère de la Santé et de la Prévention : La lutte contre l'obésité est une priorité de santé stratégique, supervisée par une équipe nationale hautement qualifiée », mohap.gov.ae. Les cadres réglementaires mettent en œuvre des politiques telles que les taxes sur le sucre et l'étiquetage calorique obligatoire qui limitent la consommation de collations traditionnelles. Ces réglementations bénéficient aux fabricants de barres protéinées qui fournissent des alternatives nutritives, créant un avantage concurrentiel. Les objectifs de santé publique soutiennent l'innovation produit et le positionnement premium, comme le démontre Optimum Nutrition, qui se concentre sur la validation clinique et les bénéfices pour la santé des consommateurs au Moyen-Orient et en Afrique. La combinaison des politiques de santé publique et des stratégies commerciales transforme les préférences en matière de collations et augmente l'adoption des barres protéinées dans les zones urbaines et semi-urbaines de la région Moyen-Orient et Afrique.

Influence des tendances occidentales et expatriées

Les tendances occidentales et expatriées façonnent considérablement les préférences des consommateurs au Moyen-Orient et en Afrique, en particulier dans les zones urbaines avec de grandes populations expatriées. Par exemple, au Koweït, les résidents non koweïtiens représentent 68,3 % de la population totale, selon l'Autorité publique pour l'information civile, soulignant une présence expatriée substantielle [3]Source : Indian Frontliners Association, « 68,6 % de la population du Koweït, soit près de 5 millions de personnes, sont des expatriés », iflkuwait.com. Cette démographie stimule la demande de produits de santé et de fitness de style occidental, y compris les barres protéinées, car ils apportent leurs préférences nutritionnelles et leurs habitudes de consommation. Ces consommateurs recherchent généralement des collations pratiques et riches en protéines qui s'alignent avec des modes de vie actifs et des régimes axés sur le bien-être, alimentant la croissance du marché local. Des marques occidentales telles que Clif, Optimum Nutrition, Quest Nutrition et Barebells ont efficacement exploité cette tendance en proposant des barres protéinées familières et de haute qualité qui séduisent à la fois les expatriés et les locaux soucieux de leur santé. L'influence expatriée favorise la diversification du marché, encourageant l'introduction d'une plus large gamme de saveurs, de formulations et de positionnements premium. De plus, ces tendances stimulent l'innovation dans la distribution, soutenant l'expansion dans les épiceries modernes, les magasins de santé spécialisés et les canaux en ligne, créant ainsi un réseau de distribution robuste répondant à des préférences diverses. Cette adoption nutritionnelle interculturelle s'intègre progressivement dans le comportement quotidien des consommateurs, transformant les barres protéinées de suppléments sportifs de niche en incontournables du bien-être grand public à travers la région Moyen-Orient et Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix premium par rapport aux collations traditionnelles | -1.8% | Marchés sensibles aux prix : Égypte, Maroc, Nigéria, zones rurales | Court terme (≤ 2 ans) |

| Faible notoriété des produits dans les régions sous-développées | -1.3% | Zones rurales à travers le Moyen-Orient et l'Afrique, villes secondaires, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Barrières réglementaires et d'importation/étiquetage | -1.1% | Corridors commerciaux transfrontaliers, marchés émergents avec des cadres en évolution | Moyen terme (2-4 ans) |

| Durée de conservation courte et défis de stockage | -0.9% | Régions à climat chaud, zones à infrastructure de chaîne du froid limitée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux collations traditionnelles

La sensibilité aux prix sur les marchés émergents limite considérablement l'adoption des barres protéinées, car de nombreux consommateurs au Moyen-Orient et en Afrique privilégient les biens essentiels à la nutrition fonctionnelle lorsqu'ils gèrent des budgets ménagers limités. Cela est particulièrement évident dans les économies à forte volatilité des prix comme l'Égypte et le Maroc, où les décisions d'achat sont étroitement liées à l'accessibilité immédiate. La différence de coût substantielle entre les barres protéinées et les collations traditionnelles, telles que les biscuits, les pâtisseries locales et les aliments de rue frits, renforce cette limitation, conduisant à la perception des barres protéinées comme des articles discrétionnaires ou « de luxe » plutôt que des produits quotidiens. La volatilité économique amplifie davantage l'aversion au risque, les consommateurs évaluant soigneusement les avantages fonctionnels tels que la satiété, la teneur en protéines et les résultats de santé perçus par rapport à l'attrait à court terme d'alternatives moins chères et plus familières. Cette dynamique souligne l'importance de stratégies de tarification stratégiques, notamment des SKU de petite taille et des offres promotionnelles mixtes, associées à une communication de valeur claire qui traduit le positionnement premium en avantages nutritionnels tangibles. Les marques à succès adoptent de plus en plus une approche de « valeur par gramme de protéine » plutôt que de simples comparaisons de prix en rayon. Cette stratégie démontre que, sur la base du rendement en protéines, une barre protéinée peut surpasser plusieurs collations à faible coût tout en soutenant la gestion du poids ou les objectifs fitness. Les acteurs internationaux de la région, comme les barres MyProtein distribuées localement, soulignent souvent ce discours en mettant en avant une teneur élevée en protéines et une fonctionnalité ciblée pour justifier des prix unitaires plus élevés. Cependant, cette approche doit être soigneusement équilibrée pour éviter d'aliéner les consommateurs du marché de masse. Des messages localisés reliant la densité en protéines et la satiété prolongée à la prise de décision ménagère soucieuse du budget sont essentiels. Avec le temps, une éducation cohérente des consommateurs sur la valeur par gramme de protéine et les avantages associés pour la santé peut progressivement réduire la résistance aux prix. Cependant, jusqu'alors, le prix premium des barres protéinées par rapport aux collations traditionnelles restera une barrière structurelle à la pénétration de la catégorie sur le marché des barres protéinées au Moyen-Orient et en Afrique.

Faible notoriété des produits dans les régions sous-développées

La faible notoriété des produits dans les régions sous-développées du Moyen-Orient et en Afrique continue d'entraver l'expansion du marché des barres protéinées. La faible éducation des consommateurs sur les bénéfices nutritionnels des protéines, notamment leur rôle dans la satiété, le maintien musculaire et la santé globale, se traduit par la domination des aliments de base traditionnels dans les décisions d'achat des villes secondaires et des zones rurales. Ces régions manquent souvent d'exposition à la culture de la nutrition sportive et aux tendances de santé modernes, qui sont des moteurs essentiels de l'adoption des barres protéinées dans les centres urbains. Cette perception des barres protéinées comme des produits inconnus ou inutiles est encore aggravée par une infrastructure de distribution faible, qui crée des barrières d'accès physique dans les zones où les supermarchés, les pharmacies et les points de vente spécialisés en santé sont rares. Par conséquent, même les consommateurs intéressés font face à des défis pour essayer ou racheter des barres protéinées. En conséquence, la nutrition protéinée moderne reste concentrée dans les marchés urbanisés tels que les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud, laissant d'importantes zones géographiques sous-pénétrées malgré des préoccupations de santé croissantes. Pour remédier à ce problème, des initiatives éducatives ciblées sont nécessaires pour doter les prestataires de soins de santé et les professionnels du fitness de connaissances pratiques sur les protéines, en exploitant leur statut de confiance pour repositionner les barres protéinées comme des options fonctionnelles et légitimes. L'intégration de l'éducation sur les protéines dans les programmes gouvernementaux de santé et de nutrition, tels que les campagnes de nutrition scolaire ou les stratégies contre les maladies non transmissibles (MNT), offre un moyen rentable d'aligner les objectifs de santé publique avec le développement du marché. Les marques peuvent collaborer avec les parties prenantes locales pour piloter des programmes de sensibilisation et d'échantillonnage, reliant des marques de confiserie familières à une fonctionnalité protéinée améliorée. Avec le temps, une combinaison d'éducation, d'amélioration de la distribution et de plaidoyer communautaire sera essentielle pour surmonter la faible notoriété des produits et stimuler la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : les alternatives végétales s'accélèrent malgré la domination animale

En 2024, les formulations à base de protéines animales détiennent une part dominante de 64,23 % du marché des barres protéinées au Moyen-Orient et en Afrique. Cette domination est principalement due à la demande des consommateurs en protéines de lactosérum et de caséine, reconnues pour leurs profils complets en acides aminés essentiels à la construction musculaire et à la récupération. Cependant, les alternatives en protéines végétales connaissent une croissance significative, avec un CAGR projeté de 11,22 % jusqu'en 2030. Cette croissance est portée par une sensibilisation accrue à la durabilité et aux restrictions alimentaires, telles que l'intolérance au lactose et le véganisme, qui élargissent la base de consommateurs. La segmentation par type de protéine met en évidence une opportunité stratégique dans les barres protéinées hybrides. Ces produits combinent des protéines animales et végétales, offrant une complétude nutritionnelle tout en répondant aux préoccupations environnementales, séduisant ainsi un marché plus consciencieux.

Les avancées dans la technologie des protéines végétales, notamment le traitement par extrusion à haute humidité, ont résolu les défis traditionnels liés à la texture et à la saveur, augmentant considérablement l'acceptation par les consommateurs sur le marché du Moyen-Orient et de l'Afrique. Les isolats de protéines de pois chiche et de pois, en particulier, s'alignent avec les préférences alimentaires régionales pour les légumineuses, renforçant la densité en protéines et l'attrait du marché. De plus, les organismes de réglementation de la région facilitent l'innovation en matière de protéines végétales en simplifiant les approbations pour les nouvelles sources et les aliments fonctionnels, créant des opportunités de développement de produits. Des marques comme MyProtein exploitent ces avancées pour introduire des barres axées sur les végétaux adaptées aux consommateurs soucieux de leur santé dans la région Moyen-Orient et Afrique, capitalisant efficacement sur l'intersection de la tradition, de l'innovation et de la durabilité au sein du marché des barres protéinées en évolution.

Par type de saveur : l'innovation fruitée remet en question le leadership du chocolat

En 2024, les formulations à base de chocolat dominent le marché, captant une part significative de 46,76 %. Cette domination est attribuée à leur large attrait auprès des consommateurs, porté par la popularité universelle du chocolat comme saveur et son forte association avec l'indulgence. De plus, les produits à base de chocolat se sont positionnés avec succès comme des solutions de nutrition fonctionnelle, séduisant les consommateurs soucieux de leur santé qui cherchent un équilibre entre goût et bénéfices nutritionnels. D'un autre côté, les alternatives à base de fruits émergent comme le segment à la croissance la plus rapide, enregistrant un CAGR impressionnant de 10,88 %. Cette croissance reflète un changement dans les préférences des consommateurs vers des produits perçus comme naturels et sains. L'inclusion de saveurs de fruits s'aligne non seulement avec la demande d'ingrédients à label propre, mais offre également des opportunités de fortification en vitamines, permettant aux marques de se différencier en offrant des avantages qui vont au-delà de la simple fourniture de protéines. De plus, le paysage de segmentation des saveurs met en évidence un potentiel significatif pour intégrer les préférences gustatives régionales. Par exemple, des saveurs telles que la datte, la figue et la grenade ont gagné une forte traction auprès des consommateurs du Moyen-Orient, montrant l'importance d'adapter les offres aux demandes culturelles et régionales spécifiques.

Les saveurs à base de noix et de graines maintiennent leur position sur le marché, tout en offrant des voies de différenciation grâce à l'incorporation d'ingrédients indigènes. Des formulations comme la pistache, l'amande et le sésame s'alignent non seulement avec les forces agricoles régionales, mais répondent également aux goûts évolutifs des consommateurs. Les saveurs salées et herbacées se taillent une niche, élargissant les horizons du marché au-delà du domaine sucré traditionnel. Cela est particulièrement vrai pour les consommateurs adultes, qui recherchent de plus en plus des profils sophistiqués qui enrichissent leurs expériences gastronomiques professionnelles. Les technologies avancées de masquage des saveurs s'attaquent au défi séculaire de l'amertume des protéines végétales. Cette innovation ouvre la voie à une exploration plus large des saveurs, renforçant les stratégies de segmentation du marché qui s'adressent à un spectre démographique diversifié.

Par démographie des consommateurs : domination des adultes avec une adoption accélérée des jeunes

En 2024, les consommateurs adultes au Moyen-Orient et en Afrique détiennent une part dominante de 85,17 % du marché des barres protéinées, portée par leur fort pouvoir d'achat et leur intérêt croissant pour la santé et le bien-être. Ce segment, composé principalement de professionnels et de passionnés de fitness, démontre une préférence claire pour les produits protéinés premium. Leur comportement d'achat est également influencé par les programmes de bien-être en entreprise et les collaborations stratégiques avec les installations de fitness, qui intègrent la nutrition protéinée dans des initiatives globales d'amélioration du style de vie. La stabilité de cette démographie fournit une base solide pour une croissance durable du marché et favorise les opportunités d'innovation produit. Parallèlement, le segment des enfants connaît une croissance significative, avec un CAGR projeté de 11,64 % jusqu'en 2030. Cette croissance est alimentée par des campagnes éducatives ciblées et le développement de barres protéinées reformulées conçues pour s'aligner avec les préférences gustatives des enfants, rendant ainsi les produits nutritionnels plus attrayants pour les jeunes consommateurs.

L'accent croissant sur la nutrition pédiatrique souligne le rôle essentiel des protéines dans le soutien de la croissance et du développement, une perspective renforcée par les recommandations des professionnels de la santé. Cette tendance stimule l'expansion du segment des enfants et crée des opportunités pour les marques de mettre en œuvre des stratégies marketing différenciées par étape de vie. En répondant aux besoins des consommateurs adultes et enfants et en exploitant des approches marketing orientées famille, les entreprises peuvent capitaliser sur les habitudes d'achat des ménages pour maximiser la pénétration du marché. Par exemple, Clif Bar a efficacement adopté cette stratégie en proposant des solutions de barres protéinées adaptées à différents groupes d'âge, répondant aux besoins nutritionnels évolutifs à travers la région Moyen-Orient et Afrique. Cette segmentation démographique stratégique accélère non seulement la croissance au sein des segments de consommateurs individuels, mais favorise également une expansion synergique du marché grâce à des initiatives intégrées de santé et de bien-être familial.

Par canal de distribution : la disruption numérique accélère l'évolution de la distribution traditionnelle

En 2024, les supermarchés/hypermarchés conservent une part de marché dominante de 65,41 %, soulignant leur position ancrée comme destinations d'achat préférées des consommateurs. Cette domination est attribuée à des comportements d'achat des consommateurs bien établis et à des stratégies de gestion des catégories menées par les distributeurs qui donnent la priorité à la nutrition protéinée dans les sections santé et bien-être. D'un autre côté, les canaux de vente au détail en ligne connaissent une croissance rapide, émergeant comme le segment de distribution à la croissance la plus rapide avec un CAGR robuste de 11,37 %. Cette trajectoire de croissance est propulsée par des investissements significatifs dans l'infrastructure du commerce électronique et l'adoption croissante des systèmes de paiement numérique à travers les marchés du Moyen-Orient et de l'Afrique. L'évolution continue des canaux de distribution présente des opportunités lucratives pour les entreprises d'adopter des stratégies omnicanales, intégrant efficacement l'expérience de vente au détail physique avec la commodité et l'accessibilité des plateformes numériques pour répondre aux diverses demandes des consommateurs.

Les magasins spécialisés et les canaux de distribution de proximité jouent des rôles complémentaires mais essentiels dans le développement du marché. Les détaillants spécialisés se différencient en offrant des consultations d'experts et une éducation approfondie sur les produits, répondant aux consommateurs qui recherchent des décisions d'achat éclairées. À l'inverse, les supérettes capitalisent sur les comportements d'achat impulsif, alignant leurs offres avec les habitudes de consommation modernes rapides et nomades. De plus, l'intégration de modèles de livraison par abonnement transforme les stratégies d'engagement client. Ces modèles améliorent non seulement la fidélisation des clients en favorisant des relations à long terme, mais créent également des flux de revenus prévisibles pour les entreprises. En exploitant des systèmes de réapprovisionnement automatisés, les entreprises peuvent réduire les coûts d'acquisition de clients tout en assurant une disponibilité constante des produits. De plus, les initiatives de transformation numérique dans les canaux de distribution traditionnels, telles que la mise en œuvre de services click-and-collect et de solutions de paiement mobile, remodèlent le paysage de la distribution. Ces avancées brouillent les frontières entre les canaux traditionnels et numériques, permettant aux entreprises d'étendre leur portée de marché et de répondre à un spectre plus large de segments de consommateurs.

Analyse géographique

La position dominante de l'Arabie saoudite, avec une part de marché de 29,85 % en 2024, souligne le fort pouvoir de dépenses des consommateurs du royaume et ses initiatives globales de transformation de la santé dans le cadre de la Vision 2030. Ces initiatives visent à réduire l'obésité et à améliorer la nutrition dans l'ensemble de la population. Le cadre réglementaire, dirigé par la Saudi Food and Drug Authority, facilite l'innovation en matière d'aliments fonctionnels grâce à des directives sur l'hygiène alimentaire, les contrôles à l'importation et la classification des produits, créant des conditions favorables à l'entrée de marques internationales et à la croissance de la fabrication locale. En 2024, le lancement par Agthia Group d'une installation de fabrication de protéines en Arabie saoudite met en évidence la confiance croissante des entreprises dans les capacités de production locales et l'optimisation de la chaîne d'approvisionnement. De plus, la jeune démographie du royaume et la pénétration croissante des installations de fitness stimulent une demande soutenue, soutenant des stratégies de positionnement premium pour les produits de nutrition protéinée.

Les Émirats arabes unis constituent le marché à la croissance la plus rapide, avec un CAGR projeté de 10,33 % jusqu'en 2030. Cette croissance est portée par sa population expatriée cosmopolite et les initiatives gouvernementales qui intègrent les indicateurs de bien-être dans des programmes plus larges de qualité de vie. Les directives de la municipalité de Dubaï sur les compléments alimentaires fournissent des voies réglementaires claires pour les produits alimentaires fonctionnels tout en garantissant la sécurité des consommateurs, renforçant la confiance dans le marché. L'infrastructure avancée du commerce électronique des Émirats arabes unis et les taux élevés d'adoption des paiements numériques permettent le développement de canaux de vente au détail en ligne. Les startups locales ont réussi à lancer des boissons fonctionnelles répondant aux besoins régionaux en matière d'hydratation et de nutrition. La combinaison du soutien réglementaire, des avancées en matière d'infrastructure et de la sophistication des consommateurs positionne les Émirats arabes unis comme un point d'entrée stratégique pour les marques internationales de nutrition protéinée.

L'Égypte, le Nigéria, le Maroc et la Turquie présentent diverses opportunités de développement de marché, chacun avec des environnements réglementaires uniques et des préférences de consommateurs nécessitant des stratégies d'entrée adaptées. La forte prévalence de l'obésité en Égypte crée un besoin urgent de solutions d'intervention diététique, tandis que sa grande population offre d'importantes opportunités d'échelle pour les produits bien positionnés. Les tendances démographiques et l'urbanisation au Nigéria indiquent un potentiel à long terme, malgré les défis actuels en matière d'infrastructure et la sensibilité aux prix. Le Maroc bénéficie d'investissements dans l'infrastructure de collations premium, reflétant la confiance du marché local et la croissance des capacités de production. La position géographique stratégique de la Turquie et son industrie de transformation alimentaire bien établie offrent des opportunités pour développer des plateformes de distribution régionales soutenant des stratégies d'expansion plus larges sur le marché du Moyen-Orient et de l'Afrique.

Paysage concurrentiel

Le marché des barres protéinées au Moyen-Orient et en Afrique (MEA) est caractérisé par une fragmentation modérée, avec un mélange de joueurs locaux et internationaux en compétition pour répondre aux diverses préférences des consommateurs. Les pays du Golfe ont tendance à favoriser les produits nutritionnels premium, tandis que les marchés africains plus larges privilégient les collations fonctionnelles abordables. Cette variation de la demande crée des opportunités pour les entreprises innovantes d'introduire des offres différenciées, notamment celles utilisant des profils d'ingrédients uniques. Par exemple, les marques incorporant des protéines végétales de haute qualité, comme ALOHA, ou du lactosérum d'origine laitière de Glanbia Nutritionals, peuvent répondre à la fois aux exigences de goût et de performance. Les acteurs émergents qui adaptent les formulations aux besoins et préférences alimentaires locaux peuvent efficacement capturer des segments de niche, démontrant comment la fragmentation favorise l'innovation.

Pendant ce temps, les marques établies consolident activement leur présence sur le marché par des initiatives stratégiques. Des entreprises comme les KIND Protein Bars de Mars et Quest Nutrition élargissent leurs réseaux de distribution et améliorent leurs capacités de production pour répondre à la demande croissante dans la région. Ces efforts rationalisent les chaînes d'approvisionnement et assurent une disponibilité constante des produits dans les canaux de distribution modernes et de commerce électronique, où la pénétration des consommateurs croît rapidement. En développant leurs opérations, les acteurs principaux gagnent un avantage concurrentiel en matière de prix, rendant difficile pour les concurrents plus petits de rivaliser sans une infrastructure similaire. Cette tendance à la consolidation souligne comment les entreprises établies renforcent leur position sur le marché tout en favorisant la croissance globale de la catégorie.

La dynamique concurrentielle sur le marché des barres protéinées au Moyen-Orient et en Afrique est façonnée par l'équilibre entre la fragmentation et la consolidation. La fragmentation modérée permet aux nouveaux entrants de stimuler l'innovation, notamment lorsqu'ils sont soutenus par des marques d'ingrédients comme les fibres fonctionnelles de Beneo ou les peptides de lactosérum d'Arla Foods Ingredients, qui améliorent la valeur nutritionnelle. Dans le même temps, la consolidation par les acteurs majeurs stabilise le marché, créant des références de qualité et de confiance cohérentes pour les consommateurs. Les entrants à succès alignent leur développement de produits avec les tendances de santé émergentes, telles que les formulations à label propre et les protéines d'origine végétale, tout en exploitant les informations issues des forces de distribution des concurrents plus importants. Ensemble, l'innovation et l'expansion stratégique définissent la concurrence et la croissance sur ce marché.

Leaders du secteur des barres protéinées au Moyen-Orient et en Afrique

Simply Good Foods Company

Mondelēz International, Inc.

Vitamin Well Group

Kellanova

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : MaxiNutrition a lancé sa barre protéinée Pistachio Waffle, combinant indulgence et utilité. Inspirée par la tendance au chocolat de Dubaï, l'entreprise a développé une barre conçue pour s'aligner avec les objectifs fitness sans compromettre le goût. Chaque barre contenait 15 g de protéines premium pour soutenir la croissance musculaire et la récupération. Sans colorants ni arômes artificiels, le produit mettait l'accent sur des ingrédients propres et fiables. Qu'elle soit consommée avant ou après l'entraînement, ou comme collation intelligente pendant la journée, la barre s'intègre harmonieusement dans les routines des consommateurs.

- Avril 2024 : FULFIL Chocolate Protein Bars, leader mondial sur le marché des collations nutritives, a été lancé en Afrique du Sud et est devenu disponible dans les magasins Spar et les points de vente Clicks à l'échelle nationale. Les barres offraient une combinaison stratégique de faible teneur en sucre, de protéines élevées et de neuf vitamines essentielles. Les consommateurs pouvaient choisir parmi quatre saveurs : Caramel salé, Cacahuète et caramel, Noisette fouettée et Brownie au chocolat.

- Janvier 2024 : La division alimentaire de Shastowitz est entrée sur le marché de la nutrition sportive, lançant une nouvelle marque nommée « TODAY » en Israël. Les premières offres de produits sous la marque étaient des barres protéinées innovantes présentant un impressionnant ratio protéines/calories de 1:10. Ces barres, conçues pour les hommes et les femmes, servaient de collation de récupération idéale après l'entraînement et de friandise savoureuse tout au long de la journée. Les saveurs comprenaient caramel salé, crème aux cookies, tarte à la cannelle, chocolat et pépites de chocolat à la banane.

Périmètre du rapport sur le marché des barres protéinées au Moyen-Orient et en Afrique

Le marché des barres protéinées au Moyen-Orient et en Afrique est segmenté par canal de distribution en supermarchés/hypermarchés, supérettes, magasins de détail spécialisés, boutiques en ligne et autres canaux de distribution. De plus, l'étude fournit une analyse du marché des barres protéinées sur les marchés émergents et établis de la région, notamment l'Afrique du Sud, l'Arabie saoudite et le reste du Moyen-Orient et de l'Afrique.

| Protéine animale |

| Protéine végétale |

| À base de chocolat |

| À base de fruits |

| À base de noix/graines |

| Autres (saveurs salées/herbacées, exotiques et inspirées des desserts) |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Supérettes |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Afrique du Sud |

| Arabie saoudite |

| Émirats arabes unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de protéine | Protéine animale |

| Protéine végétale | |

| Par type de saveur | À base de chocolat |

| À base de fruits | |

| À base de noix/graines | |

| Autres (saveurs salées/herbacées, exotiques et inspirées des desserts) | |

| Par démographie des consommateurs | Adultes |

| Enfants | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Supérettes | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par pays | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des barres protéinées au Moyen-Orient et en Afrique ?

Le marché est évalué à 75,20 millions USD en 2025 et devrait atteindre 120,12 millions USD d'ici 2030.

Quel pays domine les ventes régionales ?

L'Arabie saoudite détient la plus grande part avec 29,85 % des revenus de 2024, soutenue par des dépenses de consommation élevées et des politiques pro-fitness.

Quel type de protéine gagne le plus en popularité ?

Les barres à base de protéines végétales se développent à un CAGR de 11,22 % grâce à l'attrait de la durabilité et au positionnement sans lactose.

Quelle est la vitesse de croissance de la vente au détail en ligne dans la région ?

Les ventes en ligne enregistrent un CAGR de 11,37 %, portées par une utilisation élevée des smartphones et une adoption généralisée des paiements numériques.

Dernière mise à jour de la page le: