Taille et part de marché des systèmes de microplaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.26 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

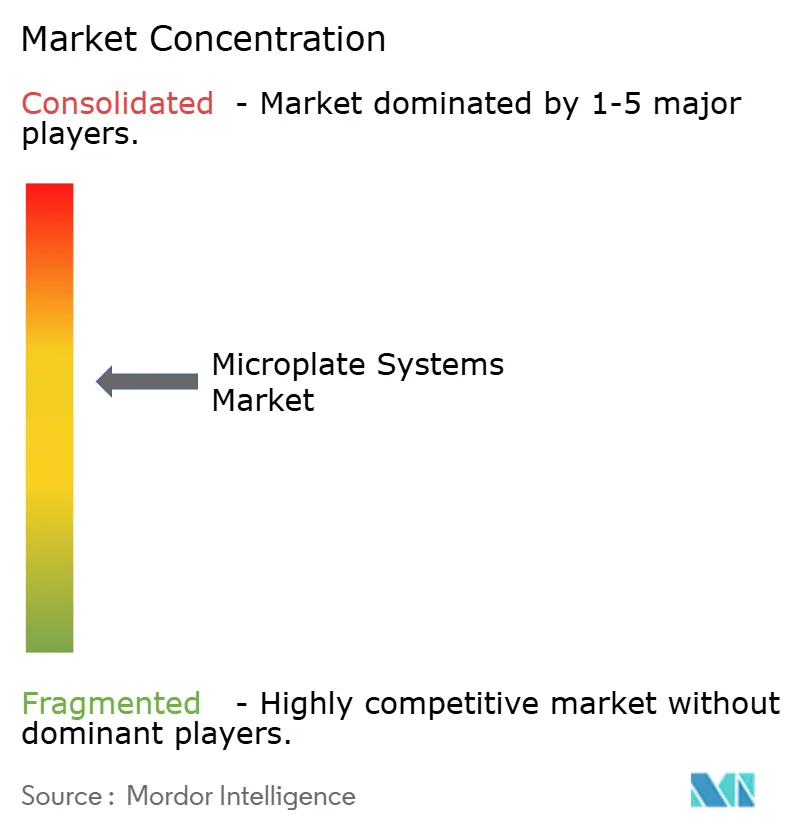

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de microplaques par Mordor Intelligence

La taille du marché des systèmes de microplaques devrait s'étendre de 1,21 milliard USD en 2025 et 1,26 milliard USD en 2026 à 1,59 milliard USD d'ici 2031, enregistrant un CAGR de 4,73 % entre 2026 et 2031.

Des investissements soutenus dans le criblage à haut débit, la demande d'optiques de détection hybrides et un financement public plus solide soutiennent cette progression régulière. Les laboratoires migrent des lecteurs à absorbance monomode vers des plateformes multimode intégrant la fluorescence, la luminescence et l'imagerie, un pivot qui comprime les budgets d'investissement tout en élargissant les menus de dosages. Les entreprises pharmaceutiques privilégient ces systèmes hybrides car ils permettent d'exécuter des flux de travail ELISA classiques et des criblages phénotypiques de nouvelle génération sans remplacement de matériel, réduisant ainsi les charges de validation. Les initiatives souveraines en médecine de précision et l'adoption plus large de la manipulation automatisée de liquides amplifient la croissance en Asie-Pacifique, où le financement souverain accélère l'installation de lecteurs multimode. Parallèlement, les mandats de durabilité de l'Union européenne et de la Californie poussent les fournisseurs à divulguer les métriques d'énergie par lecture et à proposer des programmes de reprise des consommables, orientant les achats vers des modèles plus écologiques.

Points clés du rapport

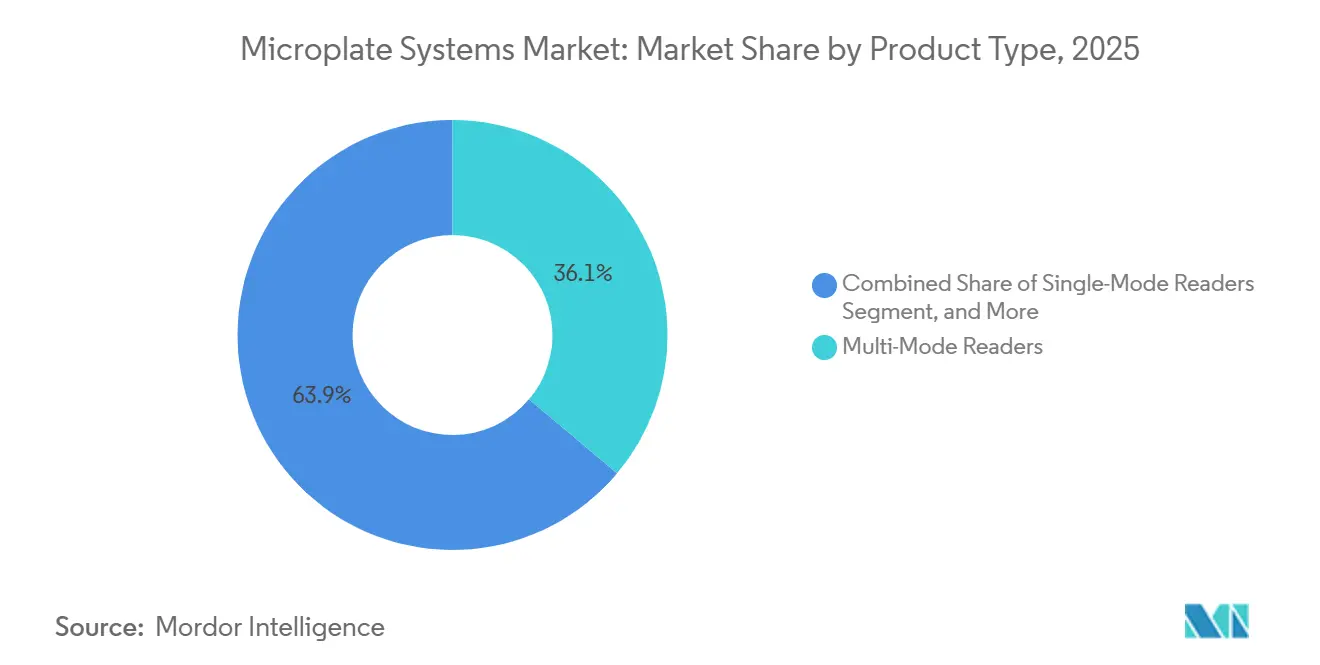

- Par type de produit, les lecteurs multimode ont dominé avec 36,12 % de la part de marché des systèmes de microplaques en 2025 et progressent à un CAGR de 6,06 % jusqu'en 2031.

- Par application, la découverte de médicaments et le criblage à haut débit ont représenté 47,09 % de la taille du marché des systèmes de microplaques en 2025, tandis que la recherche en génomique et protéomique devrait se développer à un CAGR de 7,63 % durant 2026-2031.

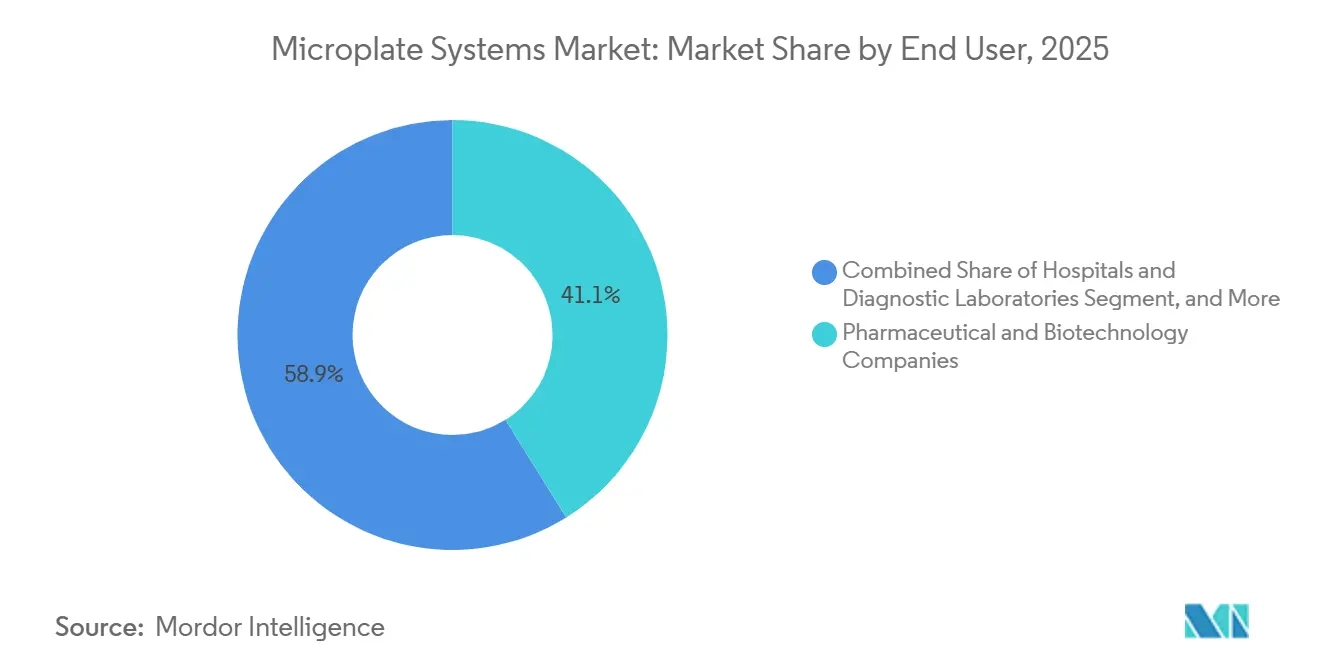

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 41,13 % de la part des dépenses des utilisateurs finaux en 2025 ; les organisations de recherche et de fabrication sous contrat ont affiché la croissance la plus rapide avec un CAGR de 8,18 % jusqu'en 2031.

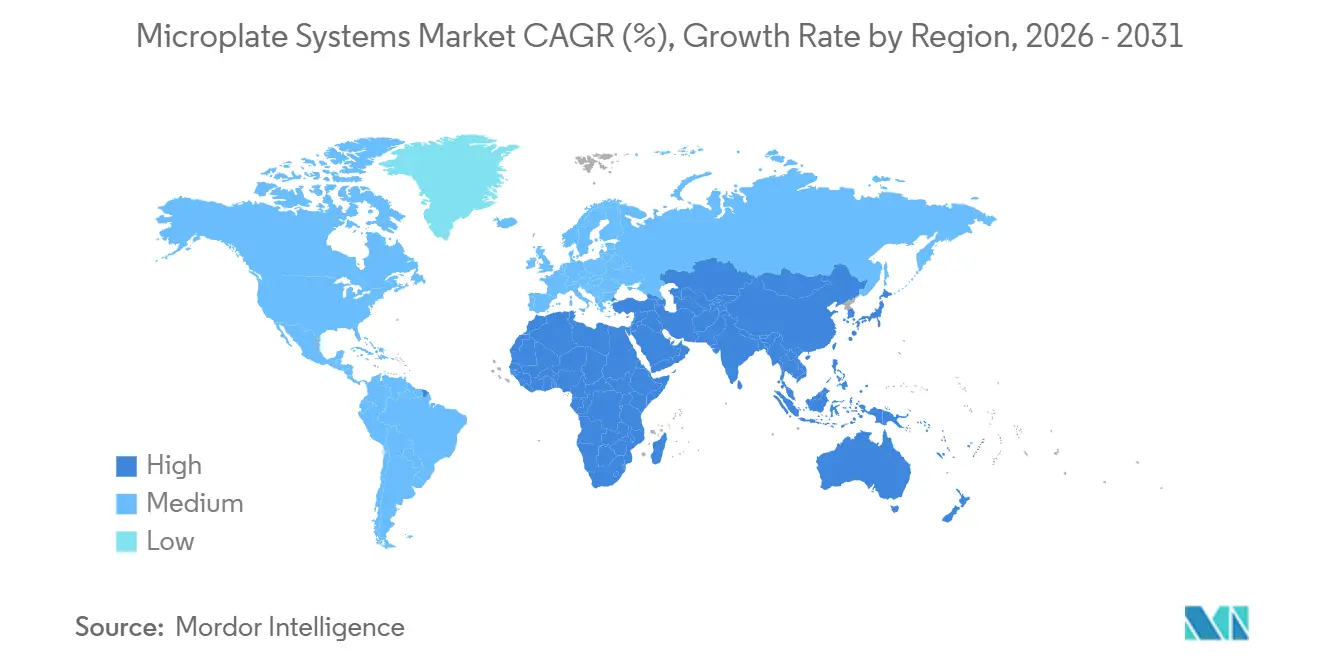

- Par géographie, l'Amérique du Nord a représenté 38,29 % des ventes en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 10,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de microplaques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du criblage à haut débit | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation et de détection multimode | +1.0% | Mondial, plus fort en Asie-Pacifique | Court terme (≤2 ans) |

| Expansion du financement de la recherche en sciences de la vie | +0.8% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥4 ans) |

| Avancées technologiques en sensibilité et débit | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Émergence de l'analytique en temps réel intégrée à l'IA | +0.7% | Amérique du Nord, Europe, Asie-Pacifique précoce | Court terme (≤2 ans) |

| Pression en faveur de la durabilité pour des instruments économes en énergie | +0.3% | Union européenne, Californie, Massachusetts | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du criblage à haut débit dans la découverte de médicaments

Les pipelines pharmaceutiques continuent de migrer vers des modalités complexes telles que les conjugués anticorps-médicament et les thérapies cellulaires qui exigent des dosages phénotypiques criblant des dizaines de milliers de composés par campagne.[1]Nature Methods, "Avancées dans le criblage à haut débit," nature.com Les plateformes modernes de criblage à haut débit traitent désormais plus de 100 000 points de données par jour en intégrant des manipulateurs de plaques robotisés, un contrôle environnemental précis et des optiques hybrides qui basculent entre la polarisation de fluorescence et la luminescence à résolution temporelle sans changement manuel. Cette consolidation permet à un seul lecteur de remplacer plusieurs appareils monomode, libérant de l'espace sur le banc et réduisant les charges de validation. Les dépenses de R&D biopharma ont dépassé 145 milliards USD en 2025, intensifiant la pression pour améliorer la productivité. L'automatisation répond à cet appel en permettant aux chimistes d'interroger de plus grandes bibliothèques avec moins d'employés à temps plein. Les programmes d'oncologie et d'immunologie affichent la plus forte adoption car ils reposent sur le profilage multiplexé des cytokines et l'imagerie de cellules vivantes dans des formats 384 et 1536 puits.

Demande croissante d'automatisation et de détection multimode en diagnostics

Les laboratoires cliniques relient désormais la réception des échantillons, la centrifugation, l'aliquotage et les immunodosages sur microplaques dans un flux de travail à convoyeur unique, réduisant les points de contact manuels de plus de 70 % et ramenant le délai d'exécution des panels de routine de 4 heures à moins de 90 minutes.[2]Academic OUP, "Automatisation totale du laboratoire," academic.oup.com Les lecteurs multimode s'intègrent parfaitement car ils basculent entre les dosages ELISA, chimiluminescence et fluorescence sans intervention de l'opérateur. Molecular Devices a intégré des algorithmes de contrôle qualité pilotés par l'IA dans ses modèles SpectraMax iD5e et iD3s, lancés en juillet 2025, réduisant les répétitions d'analyses d'environ 15 %. Les hôpitaux atteignant 98 % de disponibilité des instruments peuvent différer le remplacement du capital jusqu'à deux ans, un avantage crucial en termes de trésorerie pour les réseaux régionaux. La demande est la plus forte en Asie-Pacifique, où les programmes de couverture sanitaire universelle et les mandats de dossiers de santé électroniques exigent des données de dosage lisibles par machine. Les cadres de conformité tels que l'ISO 15189 mettent désormais l'accent sur les pistes d'audit, incitant les fournisseurs à ajouter la connectivité HL7 et FHIR.

Expansion du financement de la recherche en sciences de la vie

Les subventions pluriannuelles pour les programmes de médecine de précision canalisent des capitaux vers des installations de protéomique qui dépendent des lecteurs de microplaques pour les dosages ELISA, les réseaux de billes Luminex et les dosages de proximité AlphaLISA. Génome Canada a engagé 52 millions CAD (38 millions USD) en 2024 pour des achats d'équipements partagés.[3]Génome Canada, "Annonces de financement de la recherche," genomecanada.ca La feuille de route biotechnologique de l'Inde vise une expansion du secteur à 300 milliards USD d'ici 2030, avec 30 % dirigés vers l'infrastructure de recherche. Le financement public impose souvent un accès ouvert aux données, favorisant les lecteurs connectés au cloud qui téléchargent automatiquement vers des référentiels conformes aux principes FAIR. L'investissement biotechnologique de la Chine a dépassé 20 milliards USD en 2024, avec des achats concentrés dans les parcs biotechnologiques de Shenzhen, Shanghai et Pékin. Ces afflux lissent les cycles de demande car les achats d'équipements financés par des subventions sont isolés des fluctuations budgétaires trimestrielles du secteur privé.

Avancées technologiques en sensibilité et débit

Les optiques hybrides filtre-monochromateur, les tubes photomultiplicateurs de nouvelle génération et une meilleure gestion thermique resserrent les limites de détection et raccourcissent les temps de lecture. Le Spark Cyto de Tecan intègre une imagerie confocale qui quantifie la croissance de sphéroïdes 3D en temps réel, réduisant le temps de développement des dosages pour le criblage de médicaments en oncologie. Le Cytation BioTek d'Agilent combine le contrôle environnemental avec l'imagerie en champ clair, réduisant l'empreinte de la station de travail de 6 m² à moins de 3 m². La distribution piézoélectrique et acoustique atteint une précision inférieure à 100 nL, permettant des formats 1536 et 3456 puits qui économisent les réactifs. Les laboratoires investissant dans ces avancées rapportent des temps d'exécution jusqu'à 40 % plus rapides et des coûts de consommables par échantillon inférieurs de 20 %, renforçant l'attrait des systèmes de microplaques pour les opérations rationalisées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes avancés | -0.9% | Mondial, prononcé dans les marchés émergents | Court terme (≤2 ans) |

| Pénurie de techniciens qualifiés | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des composants semi-conducteurs et optiques | -0.4% | Mondial | Court terme (≤2 ans) |

| Concurrence de la microfluidique laboratoire sur puce | -0.3% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes avancés

Les lecteurs multimode avec incubateurs intégrés, empileurs robotisés et modules d'IA varient de 80 000 à 200 000 USD, mettant à rude épreuve les budgets des centres académiques et des entreprises biotechnologiques en phase de démarrage. Les contrats de service annuels ajoutent 8 à 12 % supplémentaires au prix d'achat, couvrant le remplacement des tubes photomultiplicateurs et les mises à jour logicielles. Les droits d'importation dans plusieurs pays à revenu intermédiaire gonflent les coûts à destination jusqu'à 35 %, retardant l'adoption. Les modèles de location et de location de réactifs de PerkinElmer et Tecan convertissent les dépenses d'investissement en charges d'exploitation, mais les minimums pluriannuels exposent les laboratoires à des clauses pénales si les projets s'arrêtent. La pression sur les coûts oriente parfois les acheteurs vers des appareils monomode de spécifications inférieures qui peuvent devenir obsolètes une fois que la recherche évolue vers des dosages multiplexés.

Pénurie de techniciens qualifiés

L'exploitation de systèmes de microplaques avancés requiert une expertise en robotique de manipulation de liquides et en protocoles d'intégrité des données, des compétences que 41 % des employeurs déclarent comme étant gravement insuffisantes. Les programmes universitaires sont en retard, de sorte que les nouvelles recrues ont souvent besoin de six mois de formation sur des logiciels d'automatisation tels que Tecan FluentControl. Les laboratoires sous-dotés en personnel laissent des instruments à 150 000 USD inactifs jusqu'à 40 % du temps, nuisant au retour sur investissement. Les organisations de recherche sous contrat gèrent désormais des académies internes pour former le personnel en transversal, mais l'attrition reste élevée car les entreprises pharmaceutiques offrent des primes salariales de 30 % après deux ans d'expérience. Les fournisseurs répondent en intégrant des assistants qui suggèrent automatiquement les paramètres de gain et signalent les déviations de protocole, réduisant la courbe d'apprentissage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lecteurs multimode stimulent la consolidation

Les lecteurs multimode ont représenté 36,12 % du chiffre d'affaires 2025 et devraient croître à 6,06 % jusqu'en 2031, le taux le plus rapide parmi les catégories de produits, alors que les laboratoires remplacent les unités d'absorbance monomode par des plateformes hybrides intégrant des roues à filtres et des monochromateurs dans un châssis unique. L'expansion de ce segment augmente la taille du marché des systèmes de microplaques car chaque unité commande une tarification premium et entraîne des logiciels auxiliaires et des contrats de service. Les lecteurs monomode survivent dans les laboratoires ELISA à volume élevé où le coût par test est déterminant, mais leur part s'érode à mesure que les architectures de convoyeurs automatisés nécessitent des instruments capables d'exécuter la chimiluminescence et la fluorescence sans temps d'arrêt. Les systèmes de pipetage et de distribution gagnent en pertinence à mesure que les formats 1536 et 3456 puits se répandent, mais leur adoption dépend de la précision à des volumes inférieurs au microlitre.

Le Spark de Tecan et le Cytation d'Agilent illustrent la tendance à la convergence, intégrant la détection, le contrôle de l'environnement et l'imagerie dans des empreintes inférieures à 3 m². Le VANTAstar de BMG LABTECH et l'iD5e de Molecular Devices intègrent un contrôle qualité par IA, réduisant les répétitions d'analyses de 15 %. Les fournisseurs de pipetteurs se concentrent sur la distribution acoustique ou piézoélectrique pour atteindre une précision ≤1 nL, indispensable pour les plaques ultra-haute densité. Les laveurs de microplaques restent essentiels pour les flux de travail ELISA mais sont souvent vendus en bundle avec les lecteurs, reflétant la préférence des acheteurs pour des contrats de support mono-fournisseur. Les manipulateurs et incubateurs complètent l'écosystème ; les conceptions open source telles que G-Bot réduisent les coûts d'entrée mais défient les pools de profits des acteurs établis.

Par application : la génomique et la protéomique dépassent le criblage classique

La découverte de médicaments et le criblage à haut débit ont représenté 47,09 % du chiffre d'affaires en 2025, soulignant la demande de dosages phénotypiques dans les programmes d'oncologie. Cependant, la recherche en génomique et protéomique est l'application à la croissance la plus rapide avec un CAGR de 7,63 %, stimulée par des subventions nationales de médecine de précision qui exigent une quantification multiplexée de biomarqueurs. Cette dynamique diversifie le marché des systèmes de microplaques ; même si la R&D pharmaceutique ralentit, les projets omiques financés par des fonds publics soutiennent les commandes d'unités. Les diagnostics cliniques fournissent une base stable, les laboratoires hospitaliers adoptant l'automatisation totale pour absorber les pics saisonniers de volume d'échantillons.

Les dosages cellulaires et les tests de toxicité gagnent en dynamisme à mesure que l'encouragement réglementaire des alternatives in vitro stimule le besoin de lectures cinétiques sur 72 heures dans des lecteurs multimode incubés. Les applications environnementales et de sécurité alimentaire, bien que plus modestes, évoluent vers des limites de résidus plus strictes ; le criblage ELISA sur plaques reste le premier filtre économique avant la spectrométrie de masse confirmatoire. Les fournisseurs adaptent le micrologiciel pour gérer les longues séries cinétiques et s'intègrent aux LIMS pour la traçabilité. Les feuilles de route des fonctionnalités incluent désormais une planification flexible qui entrelace des dosages de point final rapides avec des études de viabilité cellulaire sur plusieurs jours, maximisant l'utilisation des lecteurs.

Par utilisateur final : les organisations de recherche et de fabrication sous contrat s'accélèrent plus vite que la pharma

Les entreprises pharmaceutiques et biotechnologiques ont représenté 41,13 % des dépenses en 2025, mais les organisations de recherche et de fabrication sous contrat ont connu une croissance plus rapide à 8,18 % jusqu'en 2031, l'externalisation s'intensifiant. Les organisations de recherche sous contrat achètent des piles prêtes à l'automatisation avec des interfaces SiLA 2 répondant aux mandats d'audit et d'intégrité des données, stimulant la part de marché des systèmes de microplaques parmi les prestataires de services. Les hôpitaux et les laboratoires de diagnostic installent des lecteurs multimode pour réduire les menus de dosages sur moins d'appareils face à la pression sur les remboursements.

Les instituts académiques et de recherche s'appuient sur des cycles d'investissement pluriannuels financés par des agences scientifiques nationales, lissant la volatilité de la demande. Ils mettent l'accent sur la planification en accès ouvert et les référentiels cloud, récompensant les fournisseurs qui proposent des constructeurs de dosages sans code. Les fournisseurs régionaux comme Shenzhen Mindray et Rayto Life Sciences pénètrent les segments hospitaliers sensibles aux prix avec des systèmes tarifés 30 à 40 % en dessous de leurs homologues occidentaux et soutenus par des réseaux de service 24 heures sur 24. Les stratégies de vente doivent donc segmenter par facteur de valeur : disponibilité pour les organisations de recherche sous contrat, flexibilité pour la pharma, coût pour les hôpitaux et ouverture pour le monde académique.

Analyse géographique

L'Amérique du Nord a conservé une part de 38,29 % en 2025, portée par les clusters biotechnologiques de Boston et San Francisco, qui ont ensemble levé plus de 30 milliards USD en capital-risque en 2024. Les grandes organisations de recherche sous contrat telles que Charles River et IQVIA exploitent des flottes de plus de 500 lecteurs chacune, assurant des cycles de remplacement réguliers. Les cadres prévisibles 510(k) et d'assurance des logiciels informatiques de la FDA réduisent le risque réglementaire, accélérant l'adoption de modèles intégrant l'IA. Le Canada contribue via les subventions de Génome Canada qui dirigent des fonds vers des centres de médecine de précision, tandis que la demande du Mexique est naissante mais croissante à mesure que les laboratoires privés de Mexico City passent de l'ELISA manuel aux plateformes semi-automatiques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 10,13 % jusqu'en 2031, soit le double du rythme mondial. Le financement public de la Chine supérieur à 20 milliards USD en 2024 et la feuille de route de l'Inde vers une valeur biotechnologique de 300 milliards USD d'ici 2030 fournissent des capitaux robustes pour l'infrastructure de laboratoire. Les approbations accélérées de la NMPA permettent aux entreprises nationales comme Mindray de capter des parts hospitalières grâce à des services localisés. Le vieillissement démographique du Japon stimule l'automatisation des laboratoires, bien que les procédures d'achat par consensus prolongées ralentissent les cycles. L'Australie et la Corée du Sud maintiennent une demande stable liée aux projets de génomique et de biosécurité dans les principales universités.

Le marché européen reflète la révision du règlement sur les dispositifs de diagnostic in vitro, qui accroît les exigences en matière de données et de rapports environnementaux. L'Allemagne, le Royaume-Uni et la France dominent la demande, mêlant géants pharmaceutiques et poids lourds académiques tels que les Instituts Max Planck et le Francis Crick Institute. Les règles de durabilité poussent les acheteurs vers des instruments labellisés ACT et des consommables recyclables. Le Moyen-Orient et l'Afrique, bien que plus modestes, se développent à mesure que les États du Golfe construisent des pôles biotechnologiques ; l'Université du roi Abdallah des sciences et technologies et l'Université Mohammed bin Rashid de Dubaï ont toutes deux installé des lecteurs multimode en 2025. L'Amérique du Sud voit le Brésil en tête, mais les tarifs élevés et les fluctuations monétaires tempèrent la croissance. Collectivement, ces dynamiques façonnent un marché des systèmes de microplaques géographiquement diversifié avec des catalyseurs spécifiques à chaque région.

Paysage concurrentiel

Les cinq premiers fournisseurs, Danaher (Molecular Devices), Agilent Technologies, Revvity, Tecan Group et Bio-Rad Laboratories, commandent une part significative du chiffre d'affaires mondial, indiquant une concentration modérée. Ces acteurs établis fidélisent leurs clients grâce à des écosystèmes de base installée qui regroupent lecteurs, laveurs et logiciels, augmentant ainsi les coûts de changement associés à la revalidation des dosages et à la reformation du personnel. La concurrence pivote sur les logiciels et les services cloud ; les fournisseurs proposant un téléchargement automatique conforme aux principes FAIR et des constructeurs de dosages sans code réduisent les obstacles à l'adoption pour les laboratoires aux ressources limitées.

Des perturbateurs émergent de consortiums d'automatisation open source comme Advanced Cell Culture System, qui publient des plans matériels que les laboratoires assemblent pour moins de 10 000 USD, érodant les flux de revenus auxiliaires. Des champions régionaux tels que Shenzhen Mindray, Rayto Life Sciences et Shimadzu gagnent des parts en Asie-Pacifique en associant des appareils certifiés CE ou homologués NMPA à des interfaces en langue locale et un service rapide sur site. Les feuilles de route technologiques mettent désormais en avant les algorithmes d'IA pour le contrôle qualité en temps réel, l'imagerie confocale pour les sphéroïdes 3D et la compatibilité SiLA 2, des fonctionnalités qui commandent des primes de 15 à 20 % car elles compriment les cycles de développement des dosages.

Les mouvements stratégiques continuent de remodeler le secteur. Ingersoll Rand a acquis Scinomix en janvier 2026, ajoutant des manipulateurs de plaques qui s'intègrent via SiLA 2 et élargissant son portefeuille de précision. L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD en février 2025 renforce encore son emprise sur les flux de travail en amont qui alimentent les dosages sur microplaques. La prise de contrôle de BIOVECTRA par Agilent en 2024 crée une base de clients captifs pour ses lecteurs BioTek. Ces intégrations verticales intensifient le regroupement des services et pourraient élever les barrières à l'entrée pour les acteurs plus petits axés uniquement sur le matériel.

Leaders du secteur des systèmes de microplaques

Bio-Rad Laboratories, Inc.

Agilent Technologies, Inc.

Danaher Corporation

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Agilent Technologies a déclaré un chiffre d'affaires du deuxième trimestre 2025 de 1,67 milliard USD, représentant une croissance de 6 % en glissement annuel, avec le groupe des marchés des sciences de la vie et des diagnostics générant 654 millions USD et une croissance de 8 %, démontrant une forte demande du marché pour l'instrumentation analytique et les solutions d'automatisation de laboratoire.

- Mars 2025 : Thermo Fisher Scientific a lancé le laboratoire automatisé Vulcan, un système intégré combinant la manipulation robotisée avec des instruments améliorés par l'IA pour rationaliser les flux de travail de microscopie électronique à transmission pour la fabrication de semi-conducteurs, répondant à la demande de capacités d'analyse à l'échelle atomique.

- Janvier 2025 : ABB Robotics et Agilent Technologies ont annoncé une collaboration pour développer des solutions de laboratoire automatisées combinant l'instrumentation analytique d'Agilent avec la technologie robotique d'ABB, visant à améliorer les flux de travail et l'efficacité dans les secteurs pharmaceutique et biotechnologique.

- Janvier 2025 : ABB Robotics et Agilent Technologies ont annoncé une collaboration pour développer des solutions de laboratoire automatisées combinant l'instrumentation analytique d'Agilent avec la technologie robotique d'ABB, visant à améliorer les flux de travail et l'efficacité dans les secteurs pharmaceutique et biotechnologique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des systèmes de microplaques comme le chiffre d'affaires total généré par les lecteurs de plaques mono-mode et multi-mode, les laveurs, les distributeurs, les empileurs et les logiciels de contrôle intégrés qui traitent des plaques de 96 à 1 536 puits pour des dosages biochimiques, génomiques et cellulaires.

Exclusion du périmètre : les réactifs, les plaques jetables et les manipulateurs de liquides dépourvus d'un plateau de plaques intégré sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Lecteurs monomode

- Lecteurs multimode

- Laveurs de microplaques

- Systèmes de pipetage et de distribution

- Manipulateurs et incubateurs

- Par application

- Découverte de médicaments et criblage à haut débit

- Recherche en génomique et protéomique

- Diagnostics cliniques

- Dosages cellulaires et tests de toxicité

- Tests environnementaux et de sécurité alimentaire

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche et de fabrication sous contrat

- Hôpitaux et laboratoires de diagnostic

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en automatisation de laboratoire, des acheteurs de CRO et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie. Ces entretiens ont permis de valider les parcs installés, d'identifier les écarts de prix dans les laboratoires émergents et d'expliquer les taux d'adhésion aux contrats de service qui apparaissent rarement en ligne.

Recherche documentaire

Nous avons commencé par extraire les flux d'instruments et les signaux de financement de NIH RePORTER, des dépenses biotechnologiques d'Eurostat, des enregistrements UN Comtrade HS 9027.50 et des tableaux de bord des subventions chinoises. Ces sources publiques ont tracé les premières limites de notre modèle. Les directives du Clinical and Laboratory Standards Institute, les pics de citations dans le Journal of Biomolecular Screening et les ensembles de brevets consultés via Questel ont fixé les normes typiques de débit et de cycle de vie.

Ensuite, notre équipe a analysé les dépôts 10-K des entreprises, les présentations aux investisseurs et les fourchettes de chiffre d'affaires sur D & B Hoovers et Dow Jones Factiva, ce qui a permis de clarifier les prix de vente moyens et les répartitions par canal. Les titres mentionnés ci-dessus illustrent la base de preuves ; de nombreuses statistiques plus modestes et des notes commerciales ont contribué à vérifier les hypothèses de niche.

Dimensionnement du marché et prévisions

Nous ancrons une construction descendante qui multiplie les parcs de lecteurs installés par des cycles de remplacement de cinq ans et les données mondiales d'expédition. Nous recoupons ensuite les résultats avec des agrégations prix-volume échantillonnées pour les dix plus grands fabricants. Des facteurs tels que les budgets de R & D pharmaceutique, le nombre de projets à haut débit, les évolutions de densité des plaques, les autorisations réglementaires et les subventions publiques à l'automatisation alimentent une régression multivariée projetant les valeurs 2025-2030. Des proxies de parts de marché issus des informations des distributeurs comblent les données manquantes pour les fournisseurs plus modestes.

Cycle de validation des données et de mise à jour

Des indicateurs automatiques de variance, des audits par les pairs et une validation par des responsables seniors assurent trois niveaux de révision. Nous actualisons le modèle chaque année et déclenchons des mises à jour intermédiaires lorsque des rappels de produits, des modifications tarifaires ou des lancements de dosages phares modifient la demande.

Pourquoi la référence de Mordor sur les systèmes de microplaques mérite confiance

Les valeurs publiées diffèrent souvent parce que chaque entreprise choisit son propre périmètre, sa base de devises et son rythme de mise à jour. En précisant les inclusions et en s'appuyant sur des facteurs transparents, Mordor fournit aux utilisateurs des chiffres traçables.

Les principaux facteurs d'écart incluent certaines sources qui intègrent les consommables dans le matériel, d'autres qui figent les courbes de prix, et quelques-unes qui étendent les multiplicateurs d'adoption sans vérifications en milieu de cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,21 Md USD (2025) | Mordor Intelligence | N/A |

| 0,81 Md USD (2023) | Global Consultancy A | Exclut les laveurs et plafonne les prix de détail |

| 1,98 Md USD (2025) | Trade Journal B | Regroupe les accessoires et ajoute les marges OEM |

| 4,73 Md USD (2024) | Specialist Research C | Intègre les réactifs et applique la conversion en PPA |

Ces contrastes montrent comment un choix rigoureux des variables et une actualisation régulière offrent aux clients une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les systèmes de microplaques entre 2026 et 2031 ?

Le marché des systèmes de microplaques devrait croître à un CAGR de 4,73 % sur 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les lecteurs multimode devraient progresser à un CAGR de 6,06 %, menant la croissance au niveau des produits.

Quelle est la part des applications de découverte de médicaments ?

La découverte de médicaments et le criblage à haut débit ont représenté 47,09 % du chiffre d'affaires 2025.

Pourquoi les organisations de recherche sous contrat achètent-elles davantage de lecteurs ?

Les organisations de recherche et de fabrication sous contrat se développent à un CAGR de 8,18 % alors que la pharma externalise les dosages de routine, valorisant les lecteurs prêts à l'automatisation conformes aux bonnes pratiques réglementaires.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 10,13 % jusqu'en 2031, portée par les investissements biotechnologiques chinois et indiens.

Dernière mise à jour de la page le: