Taille et part du marché des microsphères polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

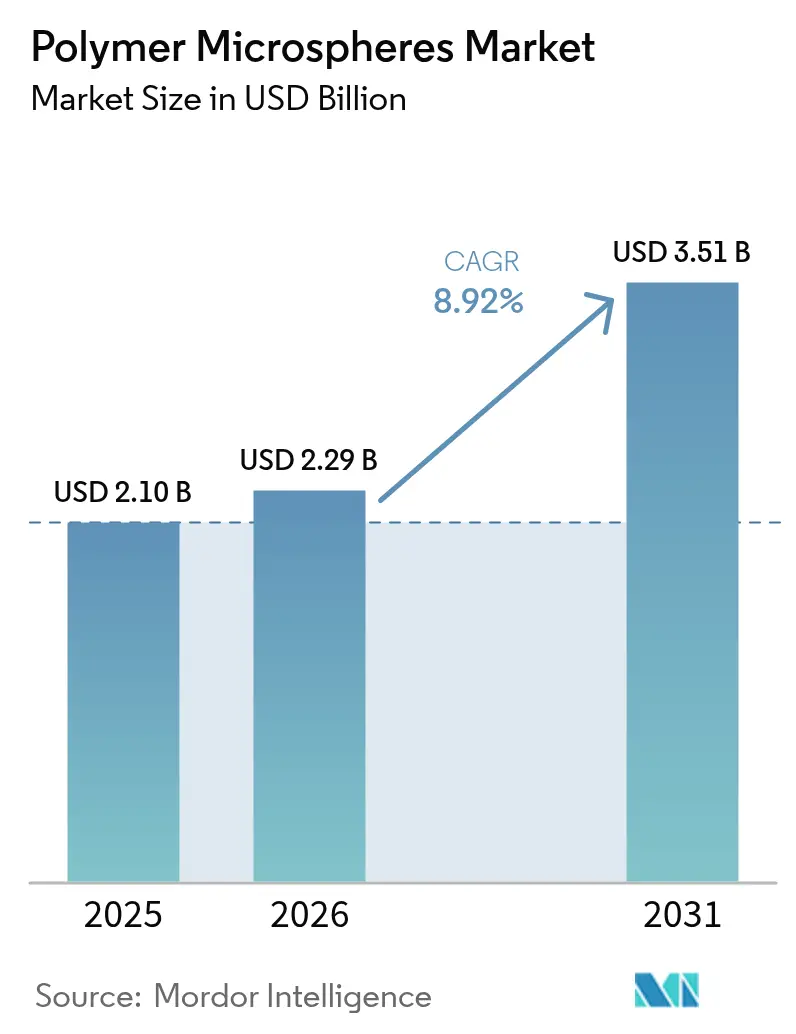

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microsphères polymères par Mordor Intelligence

La taille du marché des microsphères polymères devrait passer de 2,10 milliards USD en 2025 à 2,29 milliards USD en 2026 et devrait atteindre 3,51 milliards USD d'ici 2031, à un TCAC de 8,92 % sur la période 2026-2031. La demande s'accélère à mesure que les développeurs de médicaments recherchent des systèmes de délivrance de précision, que les constructeurs automobiles intensifient leurs programmes d'allègement et que les entreprises de fabrication additive adoptent des charges d'alimentation sphériques pour des pièces complexes. Les formulations pharmaceutiques qui exploitent l'acide poly-lactique-co-glycolique (PLGA) et d'autres vecteurs biodégradables génèrent des primes de prix qui compensent les coûts de production plus élevés. Les constructeurs automobiles utilisent des grades creux et expansibles pour réduire la densité des pièces, ce qui soutient les objectifs d'émissions et d'électrification. Les assembleurs électroniques spécifient des variantes thermiquement conductrices pour les emballages avancés, tandis que les bureaux de services d'impression 3D achètent des poudres à coupe étroite qui garantissent un dépôt de couches régulier. Du côté de l'offre, les innovations biosourcées repositionnent les producteurs établis, mais la volatilité des prix du styrène et du propylène comprime les marges des entreprises sans intégration en amont.

Principaux enseignements du rapport

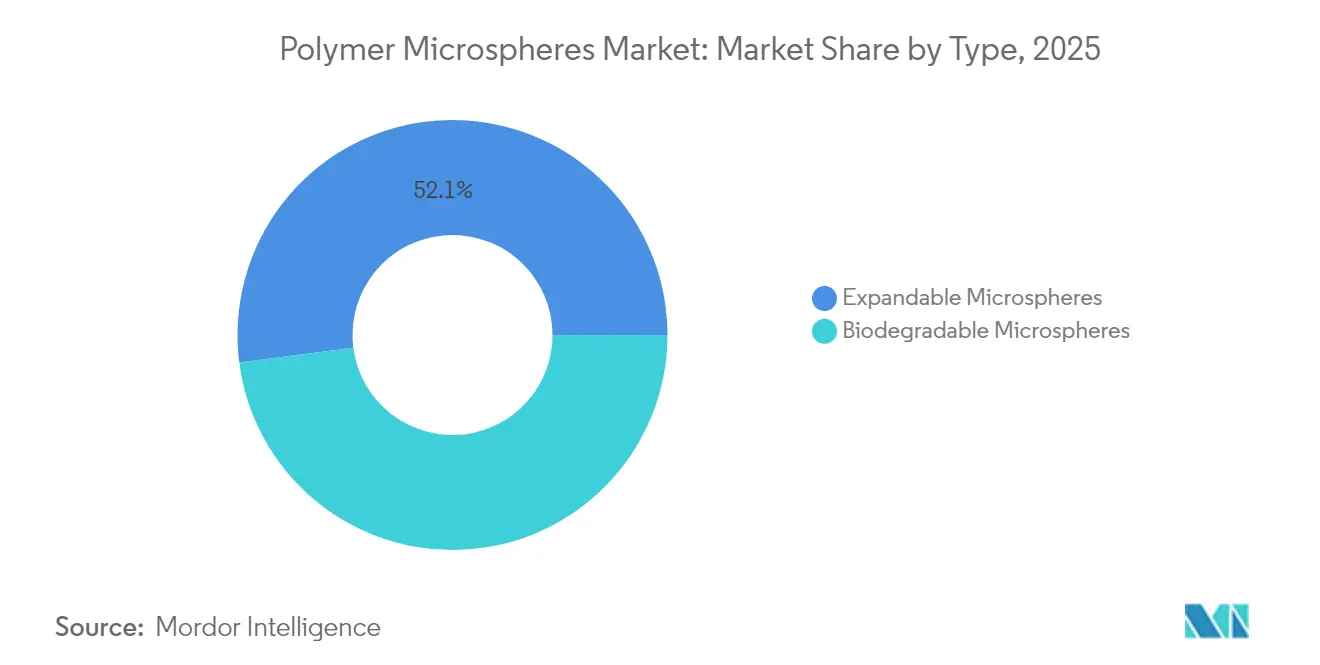

- Par type, les grades expansibles ont dominé avec une part de revenus de 52,05 % en 2025 ; les grades biodégradables devraient progresser à un TCAC de 10,74 % jusqu'en 2031, le plus rapide parmi tous les types.

- Par composition des matériaux, le polystyrène représentait 32,12 % de la part de marché des microsphères polymères en 2025, tandis que les polymères biodégradables devraient croître à un TCAC de 11,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, les sciences de la vie et les produits pharmaceutiques détenaient une part de revenus de 42,98 % en 2025, et le même secteur devrait enregistrer un TCAC de 10,63 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 36,88 % des revenus mondiaux de 2025 et est également la région à la croissance la plus rapide, avec un TCAC de 10,31 % attendu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microsphères polymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans la délivrance ciblée de médicaments et les produits pharmaceutiques à libération contrôlée | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande de charges légères dans les composants automobiles et de transport | +1.9% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Essor de la fabrication de micro-électronique | +1.4% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des charges d'alimentation pour l'impression 3D utilisant des microsphères polymères | +1.2% | Amérique du Nord et Europe, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Émergence de microsphères expansibles biosourcées pour les matériaux de construction à faible empreinte carbone | +0.9% | Europe en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans la délivrance ciblée de médicaments et les produits pharmaceutiques à libération contrôlée

Les profils de libération précis réalisables avec le PLGA et d'autres vecteurs biodégradables ont conduit les formulateurs à délaisser les comprimés traditionnels au profit de systèmes de microsphères injectables ou implantables. La capacité à encapsuler des produits biologiques améliore la stabilité, ce qui réduit les pertes liées à la chaîne du froid et améliore les résultats thérapeutiques. La fabrication microfluidique permet désormais d'obtenir des distributions granulométriques étroites qui surmontent la variabilité historique des lots. La Food and Drug Administration des États-Unis a homologué plus de 15 produits à base de PLGA, fournissant des précédents réglementaires clairs. Les programmes de médecine personnalisée exploitent des cinétiques de libération modulables, permettant une posologie adaptée aux profils pharmacocinétiques individuels. Les entreprises pharmaceutiques qui disposent déjà d'une capacité de microsphères stériles créent des coûts de changement élevés qui renforcent leurs avantages concurrentiels.

Demande de charges légères dans les composants automobiles et de transport

Les régulateurs européens imposent des réductions de poids à l'échelle de la flotte qui soutiennent les objectifs d'intensité en CO₂, encourageant les polymères qui intègrent des sphères creuses dans les garnitures intérieures, les poutres de pare-chocs et les pièces sous capot. La densité peut diminuer de 25 % sans perte de rigidité mécanique, un gain qui étend l'autonomie des véhicules électriques. Le moulage à basse pression rendu possible par les microsphères réduit également les temps de cycle, ce qui améliore la productivité des usines. Les fournisseurs qui co-développent des grades avec des compoundeurs s'assurent des accords d'approvisionnement pluriannuels. À mesure que les modèles électriques à batterie représentent une part plus importante de la production, chaque kilogramme retiré de la caisse en blanc apporte des avantages tangibles en termes de coût et d'autonomie pour les équipementiers.

Essor de la fabrication de micro-électronique

Les boîtiers de semi-conducteurs avancés génèrent des charges thermiques intenses, incitant les assembleurs à spécifier des sous-remplissages et des adhésifs thermiques chargés incorporant des microsphères polymères conductrices. La capacité à adapter les constantes diélectriques tout en absorbant les contraintes mécaniques offre une double fonctionnalité dans les smartphones, les serveurs et les capteurs de l'Internet des objets. L'Asie-Pacifique domine la base installée des opérations d'assemblage et de test, ce qui concentre la demande en Chine, en Corée du Sud et à Taïwan. À mesure que les déploiements de la 5G s'étendent et que les accélérateurs d'intelligence artificielle se multiplient, les exigences en matière de gestion thermique fiable élargissent le marché adressable. Les longs cycles de qualification et les critères de pureté stricts garantissent des flux de revenus récurrents pour les fournisseurs homologués.

Croissance des charges d'alimentation pour l'impression 3D utilisant des microsphères polymères

Le frittage laser sélectif de poudres polymères repose sur des particules quasi parfaitement sphériques qui garantissent un dépôt de couches régulier et une porosité minimale, faisant de la morphologie des microsphères un attribut de performance critique[1]Maximilian Dechet et al., "Production de particules polymères sphériques de taille micronique pour la fabrication additive par des procédés en phase liquide," AIP Conference Proceedings, aip.org. Le polyamide 12 domine actuellement, mais de nouvelles formulations à base de polycarbonate et de polymères d'ingénierie haute température élargissent les choix de matériaux dans l'aérospatiale et les implants médicaux. Les lignes de production en continu ont réduit le coût par kilogramme, ce qui réduit l'écart avec le moulage par injection conventionnel pour les petites et moyennes séries. Les utilisateurs bénéficient d'une personnalisation sans outillage qui accélère l'itération des produits tout en minimisant les rebuts. L'écosystème de la fabrication additive devient ainsi un levier de croissance structurel pour les grades spécialisés à coupes granulométriques étroites.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions sur les microplastiques dans les cosmétiques et les produits de toilette | -1.8% | L'Europe est en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques et risque de perturbation de l'approvisionnement | -1.3% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de mise à l'échelle de la production de microsphères biodégradables ultra-uniformes | -0.7% | Mondial, concentré dans les applications pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions sur les microplastiques dans les cosmétiques et les produits de toilette

La réglementation de l'Union européenne limite la teneur en microplastiques dans les cosmétiques à rincer à 0,01 %, interdisant de fait les sphères de polystyrène conventionnelles dans les gommages pour le visage et les dentifrices. Les marques mondiales harmonisent leurs formulations selon une norme conforme unique, ce qui supprime un débouché volumique important pour les grades jetables. Les fournisseurs qui ne disposent pas d'alternatives biodégradables connaissent des baisses de revenus immédiates. Les cycles de développement de nouveaux produits détournent également des ressources vers les tests réglementaires, ralentissant les lancements dans les catégories adjacentes. Bien que les substituts biodégradables offrent des marges plus élevées, le changement à court terme met à l'épreuve les flux de trésorerie des entreprises fortement exposées aux soins personnels.

Défis de mise à l'échelle de la production de microsphères biodégradables ultra-uniformes

Les clients pharmaceutiques exigent des distributions granulométriques étroites pour obtenir un chargement en médicament régulier, mais les méthodes d'évaporation de solvant pour le PLGA peuvent dériver hors spécification lorsque les volumes de lots augmentent. Les mises à niveau des équipements, telles que le contrôle précis de la température et les classificateurs de particules en ligne, augmentent les besoins en capital. En conséquence, seule une poignée d'organisations de fabrication sous contrat satisfait aux normes de bonnes pratiques de fabrication actuelles pour les grands volumes. La capacité limitée contraint l'offre et maintient des prix premium, ce qui ralentit la pénétration dans les thérapies sensibles aux coûts. Les programmes d'intensification des procédés restent une priorité, mais les économies d'échelle mettront plusieurs années à se matérialiser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'innovation biodégradable stimule la croissance premium

Les grades expansibles ont capté 52,05 % des revenus de 2025, soutenus par une utilisation régulière dans les composites automobiles et de construction, où l'expansion contrôlée réduit la densité sans sacrifier la résistance. Les grades biodégradables, bien que plus modestes, devraient connaître la croissance la plus rapide à un TCAC de 10,74 %, les régulateurs et les développeurs de médicaments favorisant les matrices de PLGA et de polycaprolactone pour la libération contrôlée de médicaments. Les formulateurs d'Asie-Pacifique, historiquement axés sur les sphères expansibles pour les charges légères, se diversifient désormais vers des capacités biodégradables pour anticiper la demande future.

Les sous-traitants pharmaceutiques concluent des accords d'approvisionnement à long terme qui sécurisent les capacités pour les programmes cliniques en phase avancée, stabilisant les carnets de commandes. En revanche, les produits expansibles génériques font face à une concurrence accrue sur les prix, notamment de la part des producteurs nationaux en Chine et en Inde qui tirent parti de bases de coûts faibles. En conséquence, la composition des revenus sur le marché des microsphères polymères s'oriente vers des segments biodégradables à marges plus élevées jusqu'en 2031.

Par composition des matériaux : la domination du polystyrène face à la pression de la durabilité

Le polystyrène représentait 32,12 % des revenus de 2025 en raison de ses procédés de transformation éprouvés, de son contrôle granulométrique étroit et de son coût relativement faible. Le polyuréthane, le polyéthylène et le PMMA servent des applications de niche dans les revêtements et l'électronique, tandis que les polymères biodégradables tels que le PLGA connaissent la croissance la plus rapide à un TCAC de 11,05 %. Les restrictions européennes sur les microplastiques et les engagements des marques en faveur de la recyclabilité post-consommation accélèrent la substitution du polystyrène par des compositions renouvelables ou dégradables.

Les producteurs répondent en introduisant des lignes expansibles partiellement biosourcées qui maintiennent les performances tout en améliorant les analyses du cycle de vie. La diversification des matériaux devient un impératif stratégique car les audits clients évaluent de plus en plus les empreintes en gaz à effet de serre du berceau à la porte. Les fournisseurs disposant de plateformes multi-polymères protègent leurs sources de revenus même si les grades traditionnels font face à un déclin structurel.

Par secteur d'utilisation finale : le leadership pharmaceutique stimule l'innovation

Les sciences de la vie et les produits pharmaceutiques ont dominé la demande de 2025 avec une part de revenus de 42,98 %, car la délivrance à libération contrôlée améliore directement les résultats thérapeutiques et l'observance des patients. Les cosmétiques, autrefois un débouché majeur, se contractent en raison des interdictions réglementaires sur les microplastiques, tandis que l'électronique croît grâce à la miniaturisation et aux charges thermiques plus élevées. Les peintures, revêtements et charges industrielles restent sensibles aux cycles de construction mais continuent d'utiliser des microsphères pour la texture et la réduction du poids.

La taille du marché des microsphères polymères pour le secteur pharmaceutique progresse à un TCAC de 10,63 %. L'oncologie, le remplacement hormonal et les adjuvants vaccinaux représentent des pipelines prioritaires nécessitant des vecteurs à libération prolongée. Les sous-traitants qui fournissent des services intégrés de formulation de substance médicamenteuse et de microsphères raccourcissent les délais de développement, ce qui renforce la fidélisation des clients. Les cosmétiques se tournent vers des alternatives dégradables ou minérales, tandis que la demande en électronique augmente régulièrement, soutenant un profil de consommation diversifié qui protège le marché de la volatilité d'un seul secteur.

Analyse géographique

L'Asie-Pacifique détient une part de 36,88 % de la valeur mondiale de 2025, reflétant sa domination dans la fabrication pharmaceutique, l'assemblage de semi-conducteurs et la production automobile. Le TCAC prévu de 10,31 % pour la région découle des avantages en termes de coûts des matières premières et de l'expansion des lignes d'assemblage de véhicules électriques qui valorisent les charges légères. L'Inde amplifie la croissance à mesure que la production pharmaceutique nationale augmente et que les marques de cosmétiques locales adoptent des alternatives conformes et dégradables. Les fournisseurs orientés vers l'exportation s'appuient sur une logistique établie pour expédier vers l'Amérique du Nord et l'Europe, renforçant le rôle de l'Asie-Pacifique en tant que principal pôle de production pour le marché des microsphères polymères.

Le TCAC prévu de 10,31 % pour la région découle des avantages en termes de coûts des matières premières et de l'expansion des lignes d'assemblage de véhicules électriques qui valorisent les charges légères. L'Inde amplifie la croissance à mesure que la production pharmaceutique nationale augmente et que les marques de cosmétiques locales adoptent des alternatives conformes et dégradables. Les fournisseurs orientés vers l'exportation s'appuient sur une logistique établie pour expédier vers l'Amérique du Nord et l'Europe, renforçant le rôle de l'Asie-Pacifique en tant que principal pôle de production pour le marché des microsphères polymères.

L'Amérique du Nord maintient une consommation soutenue grâce à l'innovation dans la délivrance de médicaments et à des réglementations strictes sur la consommation moyenne de carburant des flottes qui intègrent des objectifs d'allègement. Les organisations de recherche sous contrat et les équipementiers collaborent avec les fournisseurs de microsphères sur des grades propriétaires répondant à des critères de performance uniques. L'Europe applique les restrictions sur les microplastiques dans le cadre du règlement REACH, contraignant les formulateurs à adopter des sphères biodégradables. Cette impulsion législative entraîne une reformulation rapide des produits dans les soins personnels et les peintures. L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une adoption modérée à mesure que la diversification industrielle progresse, mais l'approvisionnement repose sur les importations en raison d'une capacité de production locale limitée.

Analyse de la chaîne de valeur

La chaîne de valeur des microsphères polymères commence par des intrants pétrochimiques et biosourcés en amont, notamment des monomères (tels que le styrène et les acryliques) et des additifs spécialisés (initiateurs, tensioactifs, stabilisants). Les fluctuations de prix des matières premières pétrochimiques peuvent rapidement se répercuter sur les coûts des microsphères. La polymérisation est généralement suivie d'une classification permettant d'affiner les tranches de taille de particules, d'une fonctionnalisation de surface et d'une finition spécifique à l'application, incluant des qualités expansibles/creuses pour l'allègement, des vecteurs biodégradables de haute pureté tels que le PLGA pour les produits pharmaceutiques, et des sphères fonctionnalisées pour les adhésifs électroniques et les sous-remplissages. Le contrôle des procédés et la constance des matières premières restent des goulots d'étranglement récurrents, car la distribution granulométrique et la pureté influencent directement les résultats de qualification, en particulier dans les sciences de la vie et la micro-électronique.

En aval, les microsphères passent par les composeurs et les formulateurs dans les peintures et revêtements, les plastiques et les composites, ainsi que vers les développeurs pharmaceutiques et les CMO et les fournisseurs de matériaux électroniques qui exigent des spécifications plus strictes et des cycles de validation plus longs. La distribution s'effectue par le biais de circuits de produits chimiques de spécialité et, pour les qualités critiques, d'accords d'approvisionnement direct où les exigences de qualification et d'audit augmentent les coûts de changement de fournisseur pour les fournisseurs agréés. Tout au long de la chaîne, les investissements dans une classification et une surveillance plus fines des particules pour réduire les lots hors spécification sont particulièrement pertinents pour les qualités biodégradables haut de gamme et les formulations électroniques avancées.

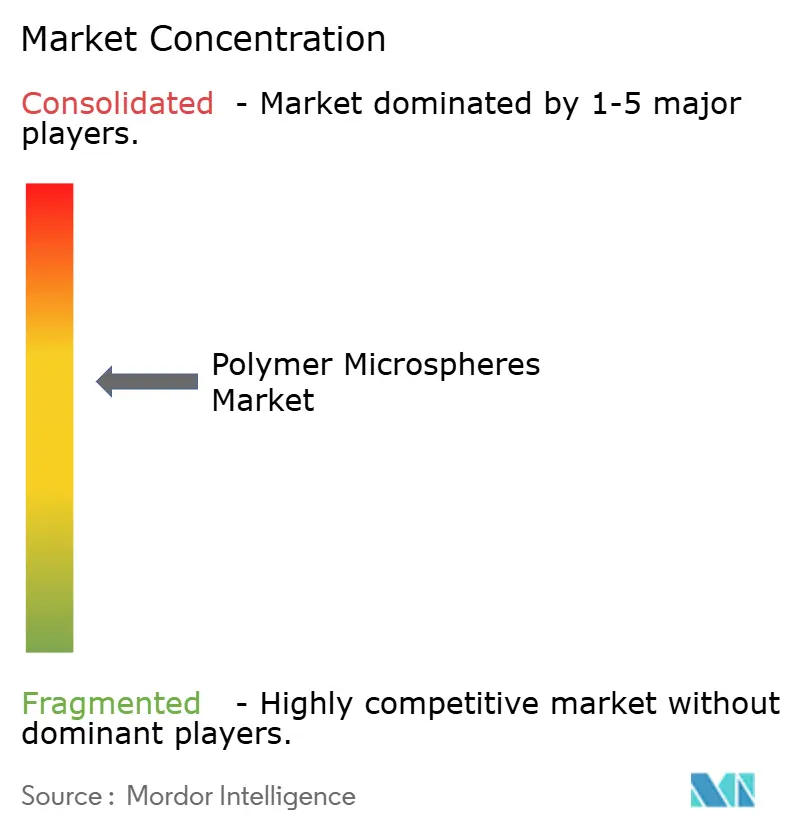

Paysage concurrentiel

Le marché des microsphères polymères est modérément fragmenté. Les acteurs mondiaux établis tels que Nouryon, Evonik et Merck dominent par leur taille mais font face à la concurrence de producteurs de niche spécialisés dans une expertise applicative unique. La concentration du marché varie selon l'utilisation finale. Les grades pharmaceutiques homologués par la FDA présentent des barrières à l'entrée plus élevées en raison des normes de gestion de la qualité et des portefeuilles de propriété intellectuelle, tandis que les segments des peintures et revêtements sont soumis à une concurrence régionale sur les prix. La stratégie technologique est centrée sur des procédés propriétaires d'émulsion, de suspension et microfluidiques qui permettent d'obtenir une morphologie de particules uniforme et des revêtements fonctionnels.

Leaders du secteur des microsphères polymères

Nouryon

Momentive

Polysciences Inc.

Sekisui Kasei Co., Ltd.

Cospheric LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe à l'intersection des restrictions sur les microplastiques et des usages finaux axés sur la performance, où les acheteurs ont besoin d'alternatives qui préservent la fonctionnalité tout en améliorant les critères de durabilité. Dans le domaine pharmaceutique, les systèmes à libération contrôlée basés sur le PLGA et d'autres vecteurs biodégradables similaires s'appuient sur des précédents réglementaires, avec plus de 15 produits à base de PLGA approuvés par la FDA américaine, soutenant la demande de microsphères de qualité GMP ultra-uniformes et de capacités de fabrication stériles. En Europe, les limites imposées aux microplastiques dans les cosmétiques et les articles de toilette accélèrent la reformulation vers l'abandon des sphères de polystyrène conventionnelles, ce qui crée de l'espace pour des microsphères dégradables et biosourcées dans les soins personnels et les catégories connexes axées sur la formulation.

La technologie de fabrication crée également des opportunités grâce à la mise à l'échelle et à l'innovation des procédés, axées sur un contrôle plus strict de la taille et un débit plus élevé. Des travaux universitaires et techniques menés en 2026 ont mis en évidence des voies de production en réacteur considérablement mises à l'échelle pour les microsphères de polystyrène et des approches de mise à l'échelle continue pour les microsphères d'acide poly(l-lactique), en phase avec les efforts visant à dépasser la variabilité des lots et à améliorer la constance pour les applications à haute valeur ajoutée. Du côté de la demande, la traction menée par les applications se poursuit dans l'allègement (qualités expansibles utilisées pour réduire la densité dans l'automobile et la construction), l'emballage avancé et la gestion thermique en électronique (microsphères fonctionnelles dans les sous-remplissages et adhésifs), et les poudres pour fabrication additive où la morphologie sphérique et les coupes étroites favorisent le dépôt en couches et la qualité des pièces.

Développements récents du secteur

- Avril 2026 : Nouryon a introduit une nouvelle qualité de microsphères Expancel (Expancel 081) destinée à la production de carton, visant à augmenter le volume et à réduire l'utilisation de fibres, lancée autour de l'événement Pulp and Beyond 2026 à Helsinki. Ce lancement étend la pénétration des microsphères expansibles au-delà des usages traditionnels d'allègement, vers des leviers de productivité d'emballage et d'efficacité des matériaux, liant la demande de microsphères aux chaînes de valeur du carton et de la pâte à papier.

- Mars 2025 : Nouryon a lancé une qualité expansible extra-petite, les microsphères Expancel XS200, positionnées pour réduire le poids des peintures d'intérieur et soutenir les formulateurs recherchant des propriétés d'application améliorées. Ce déploiement témoigne d'une segmentation continue des produits au sein des microsphères expansibles, où l'ajustement de la taille des particules différencie la performance et peut favoriser la montée en gamme dans les revêtements.

- Décembre 2024 : Nouryon a lancé les microsphères Expancel BIO, décrites comme un concept de charge légère et d'agent gonflant de première génération partiellement biosourcé pour des applications telles que la construction et l'automobile. Cette introduction renforce le virage vers des offres de microsphères à plus faible empreinte carbone et à attribution biosourcée, alors que les clients renforcent leurs exigences de durabilité et évaluent leur empreinte matérielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des microsphères polymères couvre la valeur des sphères de taille micrométrique à base de polymère vendues pour des usages industriels et spécialisés, comptabilisée au point de vente commercial et exprimée en USD pour l'année indiquée.

Exclusions de portée : nous excluons les microsphères non polymères (comme le verre ou les cendres volantes) et les transferts internes captifs qui ne représentent pas une vente externe.

Aperçu de la segmentation

- Par type

- Microsphères expansibles

- Microsphères biodégradables

- Par composition des matériaux

- Polystyrène (PS)

- Polyméthacrylate de méthyle (PMMA)

- Polyéthylène (PE)

- Polyuréthane (PU)

- Polymères biodégradables (PLGA, PCL, etc.)

- Autres (nylon, PVDF, etc.)

- Par secteur d'utilisation finale

- Sciences de la vie et produits pharmaceutiques

- Cosmétiques et soins personnels

- Peintures et revêtements

- Électronique

- Céramiques et composites

- Plastiques

- Autres secteurs d'utilisation finale (impression 3D, agriculture, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de départ du marché et pour collecter les séries de données publiques influençant la demande de microsphères polymères. Nous avons examiné des sources telles que l'USGS, UN Comtrade, la DataWeb de la Commission américaine du commerce international, et l'Office américain des brevets et des marques, car elles aident à comprendre les flux commerciaux, la disponibilité des matériaux et l'orientation de l'innovation. Pour les signaux d'utilisation en aval, nous nous sommes également référés à des sources telles que la FDA américaine (approbations et directives liées à la administration de médicaments), et des revues reconnues publiant des travaux de science des polymères et de formulation.

Pour relier ces indicateurs à l'activité des entreprises, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs, les fiches techniques de produits et les communiqués de presse afin de cartographier les qualités, les usages finaux et les circuits de vente habituels. Les analystes s'appuient également sur des abonnements payants pour les données financières et de renseignement des entreprises, les bases de données de brevets, et les bases de données d'expéditions import ou export au niveau des envois lorsque des détails commerciaux sont nécessaires pour valider l'orientation des volumes. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents publics et points de données ont également été utilisés pour la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est réellement comptabilisé comme microsphères polymères dans le commerce, et sur la manière dont la demande évolue à travers les sciences de la vie, les cosmétiques, les revêtements, l'électronique et d'autres usages finaux. Nous nous sommes entretenus avec un mélange de fournisseurs de matériaux, de formulateurs, de distributeurs et de grands utilisateurs finaux dans les principales régions, afin de combler les lacunes de la recherche documentaire et d'ajuster les hypothèses avant la finalisation des totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants : 18 % | APAC : 39 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le modèle est construit selon une approche descendante où l'activité de transformation des polymères, de revêtements et d'adhésifs, l'intensité de formulation pharmaceutique et des sciences de la vie, et les signaux commerciaux sont utilisés pour reconstituer le bassin de demande adressable par région. Une fois le bassin de demande établi, nous corroborons les totaux par des vérifications ascendantes sélectives telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs, des retours de canaux sur les prix de vente typiques, et des volumes par indicateurs indirects d'application, puis nous ajustons lorsque les deux perspectives ne concordent pas.

Les principaux intrants utilisés dans le dimensionnement incluent l'orientation des importations et exportations des matériaux spécialisés à base de polymère concernés, les variations des prix des matières premières en amont influençant la tarification des microsphères, l'adoption de solutions d'allègement et de moussage dans les produits industriels, l'intensité d'utilisation dans l'administration de médicaments et le diagnostic, et les schémas de substitution au niveau des applications entre les qualités expansibles et non expansibles. Lorsque une vérification ascendante est incomplète pour un pays ou une application, l'écart est traité au moyen de ratios régionaux comparables, validés lors d'entretiens, puis testés par rapport aux tendances commerciales et macro-industrielles.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base ancré sur les avis d'experts concernant les taux d'adoption et l'évolution des prix, suivi de scénarios de sensibilité pour la volatilité des matières premières et les fluctuations de la demande dans l'électronique et les revêtements. Ces scénarios sont convertis en valeurs annuelles au moyen d'une étape de lissage afin que la courbe finale corresponde à la manière dont les marchés de matériaux spécialisés évoluent habituellement, avec des cycles courts mais une pénétration stable à long terme.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de plusieurs vérifications afin que le chiffre final soit traçable à des signaux clairs. Nous comparons le résultat du marché à des indicateurs indépendants tels que l'orientation commerciale régionale, les tendances de production des usages finaux et les fourchettes de prix observables, puis nous étudions toute variation soudaine sans facteur explicatif clair. Lorsque des écarts importants apparaissent, les hypothèses sont retravaillées et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est réel ou provient d'un décalage de définition.

Une seconde révision par un analyste est effectuée avant validation finale afin que les intrants, les calculs et les conversions d'unités soient cohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'influencer les prix, l'offre ou la demande surviennent. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des microsphères polymères de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les microsphères polymères ne correspondent souvent pas car les délimitations ne sont pas cohérentes, et parce que la tarification et la couverture des usages finaux peuvent être mélangées avec des marchés connexes. Les différences proviennent également de l'année de référence choisie, du moment de la conversion monétaire, et du fait que l'estimation soit construite à partir d'indicateurs de demande observables ou d'agrégations de catégories larges.

En suivant les signaux d'adoption au niveau des applications, l'orientation commerciale et les intrants d'évolution des prix, puis en les filtrant selon un périmètre défini, Mordor Intelligence maintient le total des microsphères polymères lié à des bassins de demande réels plutôt qu'à des catégories plus larges de microsphères. De plus, certaines estimations semblent inclure des ensembles de matériaux plus larges ou une définition plus étendue de ce qui constitue une microsphère, ce qui peut augmenter la valeur même lorsque la demande des usages finaux reste inchangée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,29 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,84 milliards USD (2025) | Utilise une délimitation de marché plus large qui semble capturer un ensemble plus vaste de produits particulaires polymères et d'applications connexes, ce qui augmente la valeur comptabilisée par rapport à un périmètre limité aux microsphères, et peut également refléter des hypothèses de tarification différentes. |

| Bureau de recherche sectorielle B | 4,83 milliards USD (2023) | S'appuie sur une année de référence antérieure et une définition de catégorie plus large selon les types et les regroupements d'usages finaux, et la valeur globale peut inclure des formes polymères à échelle microscopique connexes qui ne sont pas systématiquement séparées des véritables microsphères. |

En observant l'écart, le principal facteur est ce qui est inclus en tant que microsphère polymère et la façon dont la tarification est étroitement liée aux signaux observables dans chaque usage final. Lorsque le périmètre reste précis et que les intrants sont vérifiés par rapport au commerce, à l'activité d'application et à des fourchettes de prix raisonnables, la taille de marché qui en résulte devient plus facile à reproduire et à suivre dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des microsphères polymères ?

Le marché est évalué à 2,29 milliards USD en 2026, soutenu par une demande croissante dans les secteurs pharmaceutique, automobile et électronique.

À quelle vitesse le marché des microsphères polymères va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 8,92 %, pour atteindre 3,51 milliards USD d'ici 2031.

Quel secteur d'utilisation finale domine la consommation ?

Les sciences de la vie et les produits pharmaceutiques représentent 42,98 % des revenus de 2025, car les systèmes de délivrance de médicaments de précision nécessitent des microsphères uniformes et de haute pureté.

Pourquoi les microsphères biodégradables gagnent-elles du terrain ?

Les limites réglementaires sur les microplastiques et le besoin de systèmes de délivrance de médicaments à libération contrôlée stimulent un TCAC de 10,74 % pour les grades biodégradables, le plus rapide parmi tous les types.

Quelle région représente le plus grand marché pour les microsphères polymères ?

L'Asie-Pacifique détient 36,88 % des revenus mondiaux, soutenue par sa base de fabrication pharmaceutique, sa capacité d'assemblage électronique et sa production automobile.

Dernière mise à jour de la page le: