Taille et part de marché des microsphères de polyuréthane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

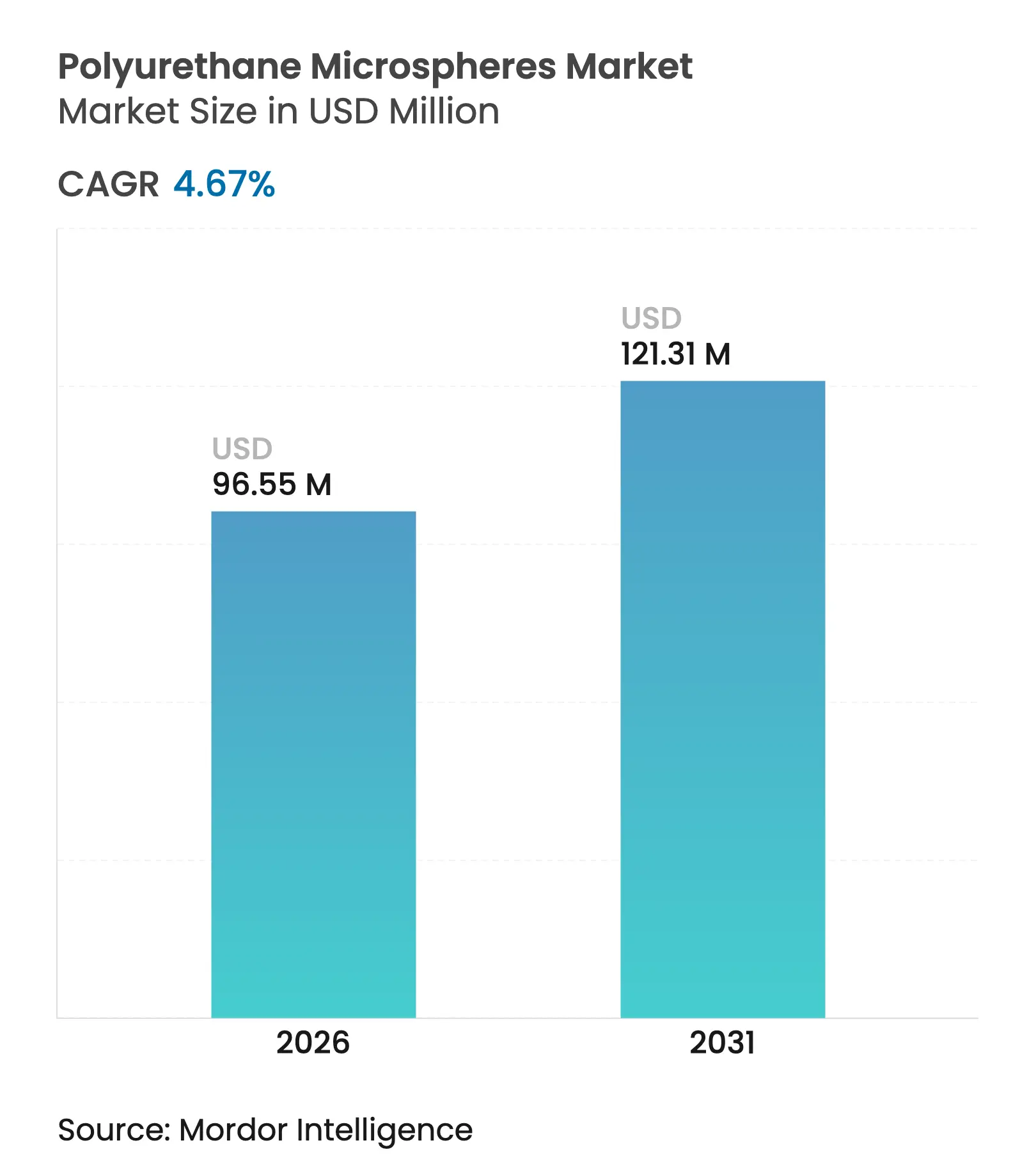

| Taille du Marché (2026) | 96.55 Millions de dollars américains |

| Taille du Marché (2031) | 121.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microsphères de polyuréthane par Mordor Intelligence

La taille du marché des microsphères de polyuréthane est estimée à 96,55 millions USD en 2026, en progression par rapport à la valeur de 92,24 millions USD en 2025, avec des projections pour 2031 indiquant 121,31 millions USD, croissant à un TCAC de 4,67 % sur la période 2026-2031. La demande est concentrée dans les secteurs à haute performance qui valorisent les attributs fonctionnels tels que la réduction du poids, l'isolation thermique et la libération contrôlée plutôt que le volume brut, permettant aux producteurs de défendre des prix premium. L'Asie-Pacifique fournit près de la moitié des volumes mondiaux grâce à des chaînes d'approvisionnement intégrées et à une base dense de fabrication électronique qui accélère les cycles de qualification des produits. Les variantes creuses dominent car elles peuvent réduire la densité des revêtements jusqu'à 46 % sans sacrifier la résistance mécanique. Parallèlement, les grades expansibles progressent le plus rapidement, à mesure que les utilisateurs de l'impression 3D, de l'automobile et de la construction recherchent des structures allégées moussées. Les évolutions réglementaires — notamment la règle REACH de l'UE imposant une formation aux travailleurs manipulant des produits contenant plus de 0,1 % de diisocyanate — orientent les budgets de R&D vers des chimies à faibles émissions et biosourcées.

Principaux enseignements du rapport

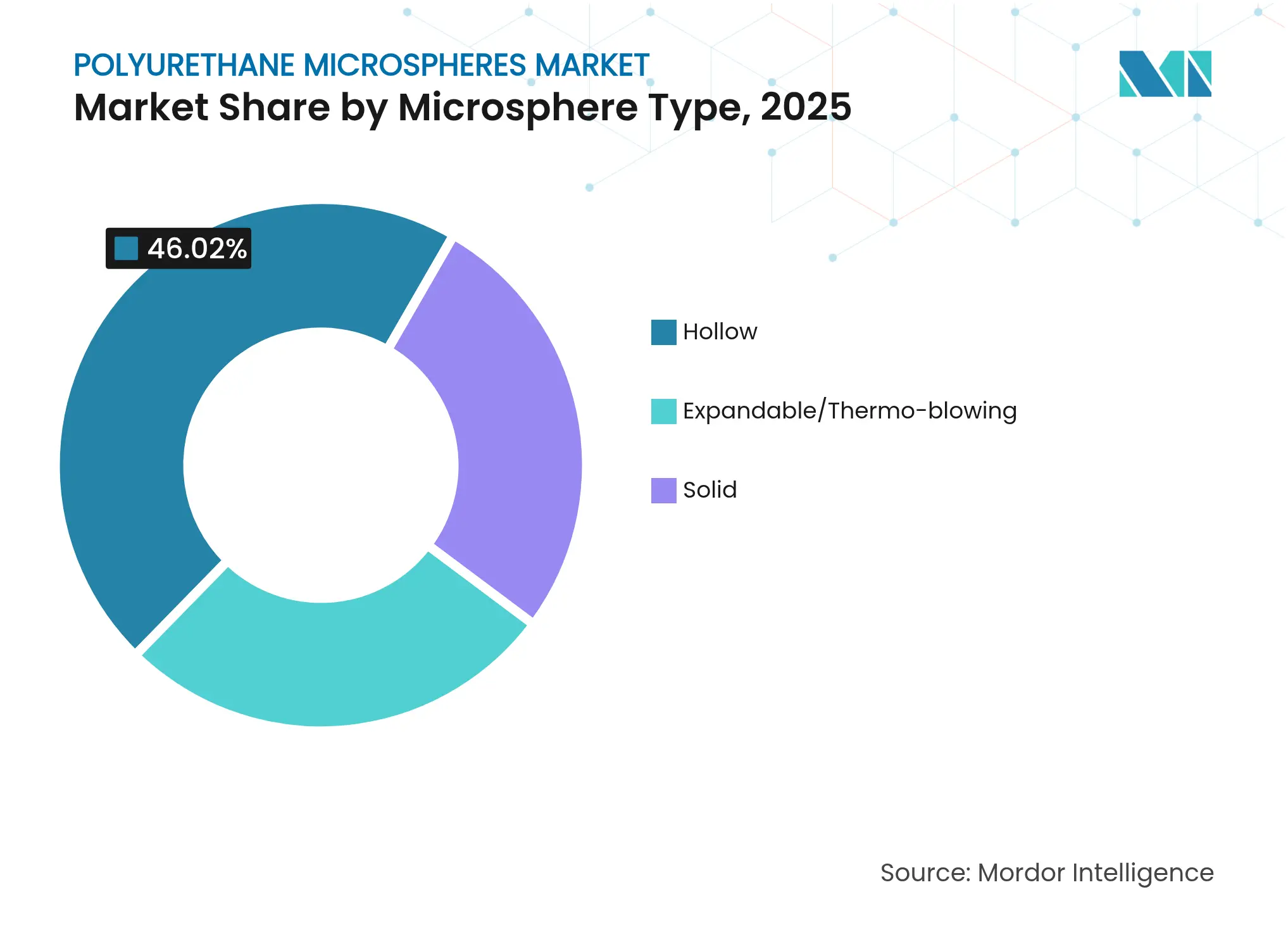

- Par type de microsphère, les microsphères creuses ont dominé avec 46,02 % de la part de marché des microsphères de polyuréthane en 2025, tandis que les microsphères expansibles ont enregistré le TCAC projeté le plus élevé à 4,82 % entre 2026 et 2031.

- Par matière première, le polyuréthane aromatique a maintenu une part de 59,88 % en 2025 ; le polyuréthane aliphatique est appelé à se développer à un TCAC de 5,01 % jusqu'en 2031.

- Par application, les peintures et revêtements ont représenté 35,10 % de la taille du marché des microsphères de polyuréthane en 2025, tandis que les applications d'encapsulation sont prévues pour enregistrer le TCAC le plus rapide à 4,81 % jusqu'en 2031.

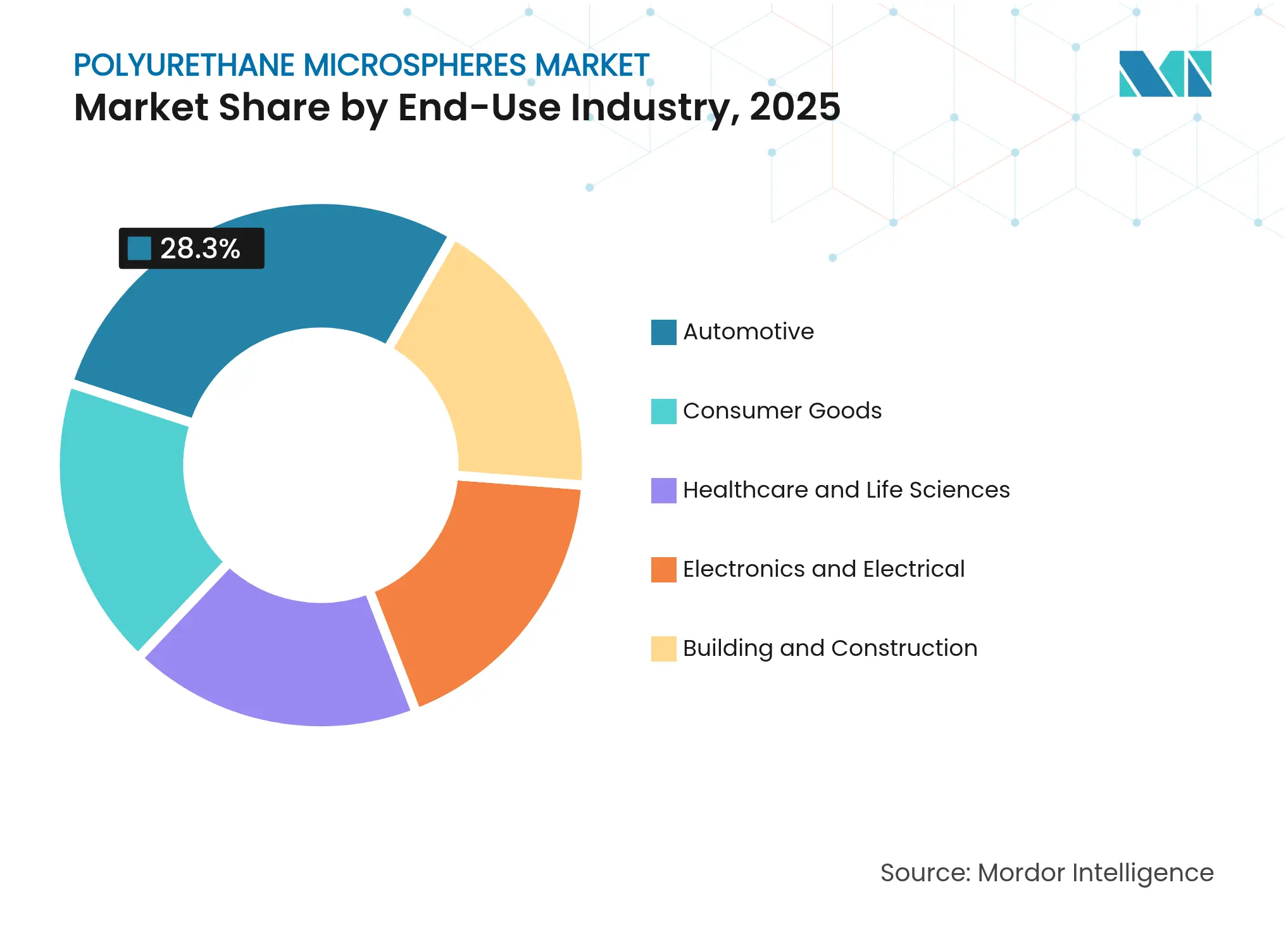

- Par industrie d'utilisation finale, l'automobile a dominé avec une part de revenus de 28,30 % en 2025, tandis que l'électronique est projetée comme le segment à la croissance la plus rapide avec un TCAC de 5,02 % jusqu'en 2031.

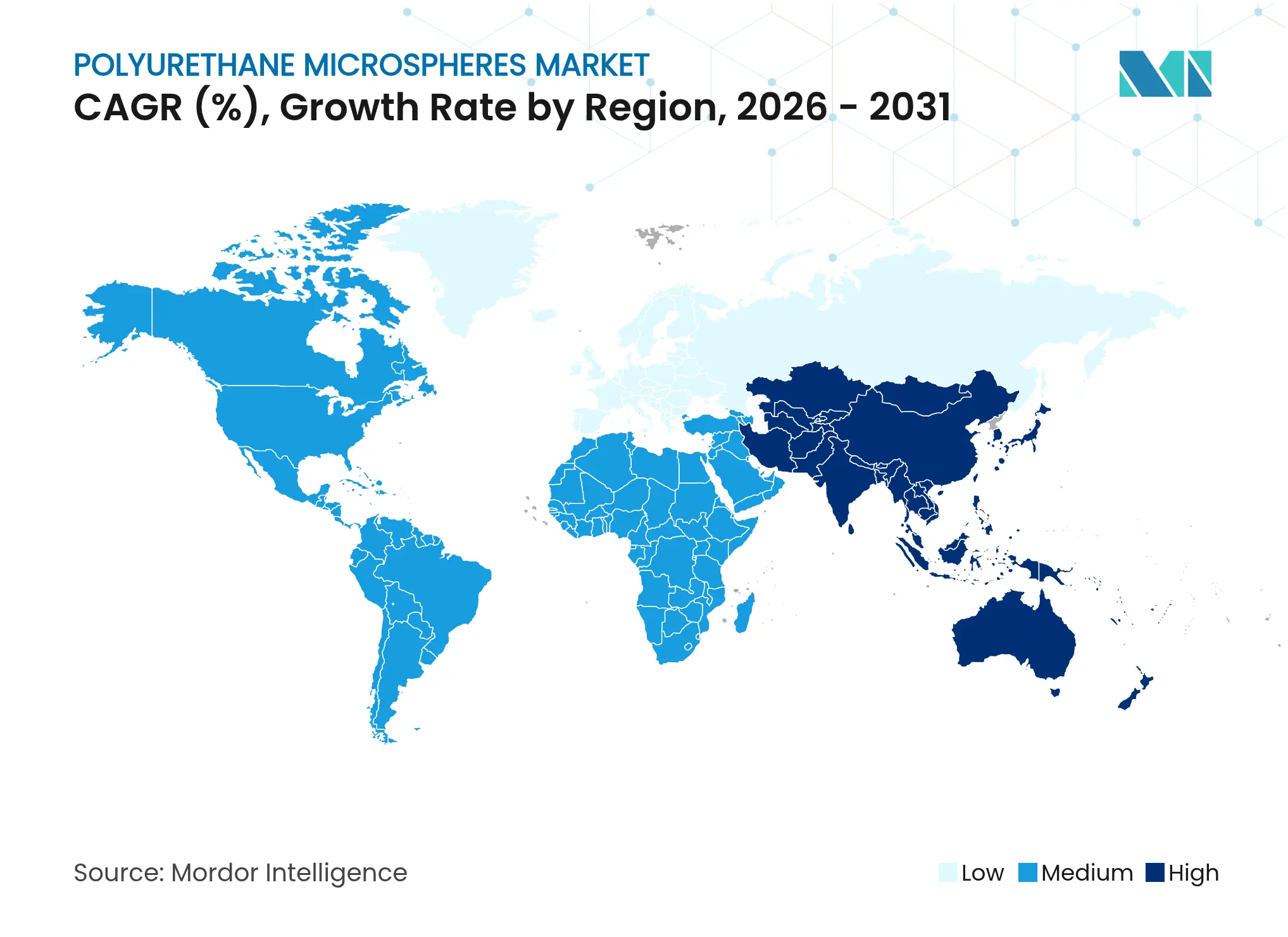

- Par géographie, l'Asie-Pacifique a représenté 45,20 % du marché des microsphères de polyuréthane en 2025 et devrait afficher le TCAC régional le plus élevé à 4,73 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des microsphères de polyuréthane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des peintures et revêtements | +1.20% | Mondiale, avec une forte croissance en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de la micro-encapsulation haute performance pour la pharmacie et les agrochimiques | +0.80% | Mondiale, concentrée sur les marchés développés | Long terme (≥ 4 ans) |

| Croissance des encres pour impression 3D et des revêtements durcissables aux UV | +0.60% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion dans les adhésifs réactifs thermofusibles pour l'électronique | +0.40% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration dans les micro-capsules de fragrance pour les détergents | +0.30% | Mondiale, avec accent sur les marchés premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des peintures et revêtements

Les fabricants de revêtements automobiles, industriels et architecturaux utilisent des microsphères creuses de polyuréthane pour réduire le poids du film humide jusqu'à 46 % tout en maintenant la résilience mécanique. Les constructeurs automobiles américains à eux seuls ont consommé 142 millions de livres de revêtements en polyuréthane en 2023, répartis presque également entre les opérations OEM et de réfection. Les plafonds réglementaires sur les COV orientent les formulateurs vers des liants aqueux et durcissables aux UV qui se combinent efficacement avec les microsphères pour réduire la demande en solvants. Les revêtements d'isolation thermique incorporant les sphères offrent une conductivité thermique inférieure de 45,2 % et augmentent la résistance à la traction de 14,16 à 22,14 MPa, un argument de vente clé pour les bâtiments à haute efficacité énergétique. Le lancement en 2024 par Nouryon des grades Expancel BIO partiellement biosourcés s'aligne sur les engagements de durabilité des OEM tout en préservant les performances de récupération sous une pression de pulvérisation de 350 bar.

Essor de la micro-encapsulation haute performance pour la pharmacie et les agrochimiques

Les microsphères de polyuréthane permettent la fabrication de médicaments oraux, injectables et transdermiques qui modulent la cinétique de libération, améliorant l'observance des patients et minimisant les effets secondaires. Les voies d'émulsion et de polycondensation permettent l'insertion de ligands de ciblage, tandis que les outils de formulation pilotés par l'IA rationalisent la sélection des excipients pour une délivrance précise de la charge utile. Dans les agrochimiques, les principes actifs encapsulés réduisent le ruissellement et la volatilisation, prolongeant les fenêtres d'efficacité au champ et limitant l'impact environnemental. Les diisocyanates biosourcés issus du D-galactose promettent d'éliminer le phosgène, faisant progresser les références en chimie verte sans compromettre la résistance de l'enveloppe. La demande résultante soutient une niche premium en hausse au sein du marché des microsphères de polyuréthane.

Croissance des encres pour impression 3D et des revêtements durcissables aux UV

Les plateformes de fabrication additive telles que le traitement de lumière numérique s'appuient sur des oligomères de polyuréthane durcissables aux UV atteignant des résistances à la traction de 36,8 MPa et une dureté Shore de 91 dans des pièces en treillis complexes. Les systèmes aqueux hyperbranchés atteignent une conversion C=C de 80 % en 50 s tout en préservant la résistance à l'eau, permettant des graphismes d'étiquettes et d'emballages à la demande conformes aux limites en COV. Les acrylates d'huile de graine de caoutchouc abaissent l'énergie d'exposition critique à 15,2 mJ cm², améliorant le débit d'impression par rapport aux sources pétrochimiques. Les microsphères expansibles ajoutent des structures internes moussées qui réduisent le poids des pièces tout en conservant la précision dimensionnelle, un avantage clé pour les semelles intermédiaires de chaussures et les carrosseries de drones. Ces gains de performance soutiennent un couloir robuste et à forte marge au sein du marché des microsphères de polyuréthane.

Intégration dans les micro-capsules de fragrance pour les détergents

Les grandes marques de consommation intègrent des capsules de polyuréthane/urée avec une charge de fragrance pouvant atteindre 73 % qui résistent aux températures de séchage par atomisation tout en libérant l'arôme au froissement du tissu. Les enveloppes multi-stimuli qui s'ouvrent sous l'effet des rayons UVA ou de l'humidité offrent des expériences sensorielles premium dans les détergents et les vêtements, générant des primes de différenciation de marque. La technologie protège les huiles volatiles, réduit le dosage et diminue l'empreinte des emballages, améliorant les indicateurs de durabilité. Les formulateurs de détergents représentent donc un groupe d'acheteurs de niche en constante expansion au sein du marché des microsphères de polyuréthane.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production et de traitement élevés | -0.90% | Mondial, affectant particulièrement les petits fabricants | Court terme (≤ 2 ans) |

| Volatilité des prix du MDI et des polyols | -0.50% | Mondial, avec des variations régionales dans les chaînes d'approvisionnement | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les émissions de di-isocyanates | -0.70% | Mondiale, avec l'UE en tête via REACH, suivie par l'Amérique du Nord et en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et de traitement élevés

Les lignes de polymérisation en suspension et interfaciale nécessitent des réacteurs anti-déflagrants, un contrôle précis de la température et des instruments d'assurance qualité avancés, poussant les dépenses d'investissement au-delà des capacités de nombreuses PME[1]Agence américaine de protection de l'environnement, "Plan d'action relatif au diisocyanate de diphénylméthane (MDI)," epa.gov. REACH oblige désormais à une nouvelle formation tous les cinq ans pour tout poste exposé à une concentration supérieure ou égale à 0,1 % de diisocyanate, ce qui alourdit encore les charges. Les thermofusibles à micro-émissions contenant moins de 0,1 % d'isocyanate libre atténuent la charge réglementaire mais exigent des efforts supplémentaires de R&D et de reformulation. Les sphères de qualité pharmaceutique passent par des audits BPF et des tests d'extractibles qui gonflent les coûts unitaires, tandis que les matières premières biosourcées restent encore plus chères que leurs équivalents pétrochimiques en raison des limites d'échelle. Ces points de pression freinent la croissance d'environ 0,9 point de pourcentage à court terme.

Volatilité des prix du MDI et des polyols

Le MDI et les polyols représentent jusqu'à 70 % de la structure des coûts des sphères finies, rendant les marges d'EBITDA extrêmement sensibles aux prix. Les arrêts dans les usines à grande échelle peuvent faire flamber les prix du MDI, tandis que les expansions de propylèneglycol comme l'unité de 80 kt/an de Dow en Thaïlande visent à amortir les fluctuations mais mettent du temps à se répercuter. Les variations de change amplifient la volatilité pour les exportateurs d'Asie-Pacifique desservant des contrats libellés en dollars. Bien que les accords d'approvisionnement à long terme et l'intégration verticale atténuent les chocs pour les grands acteurs, les entrants plus modestes du secteur des microsphères de polyuréthane répercutent souvent les coûts sur les clients ou différent les ajouts de capacité, réduisant le TCAC de 0,5 point de pourcentage à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de microsphère : les variantes creuses stimulent l'innovation légère

Les grades creux ont capturé 46,02 % de la part de marché des microsphères de polyuréthane en 2025, reflétant leur capacité à réduire la densité des composites jusqu'à 46 % dans les panneaux automobiles et les peintures isolantes. Le segment ancre le marché des microsphères de polyuréthane car les OEM du transport privilégient la réduction de masse pour étendre l'autonomie des véhicules électriques et atteindre les objectifs de CO₂. L'électrospray fournit désormais des sphères à enveloppe poreuse avec des diamètres ajustables jusqu'à 5 µm, augmentant la surface pour les usages en adsorption et en délivrance de médicaments.

Les variantes expansibles, bien que plus faibles en volume, devraient afficher un TCAC de 4,82 %, le plus rapide au sein du marché des microsphères de polyuréthane, les panneaux de construction, les mousses pour chaussures et les treillis imprimés en 3D bénéficiant de leur rapport d'expansion de 3,4 à 4,3× à environ 112 °C. Les sphères solides restent des éléments de niche pour les revêtements résistants à l'abrasion et les supports pharmaceutiques de haute pureté où l'intégrité structurelle prime sur les économies de poids.

Par matière première : la dominance aromatique fait face au défi aliphatique

Les systèmes aromatiques ont représenté 59,88 % des revenus de 2025, soutenus par un approvisionnement en MDI à coût efficace intégré dans les chaînes de revêtements automobiles et industriels. Pourtant, les formulations aliphatiques devraient dépasser l'ensemble du marché des microsphères de polyuréthane avec un TCAC de 5,01 %, car la stabilité aux UV et les propriétés anti-jaunissement séduisent les revêtements extérieurs premium et les couches de finition automobiles de luxe.

Les diisocyanates biosourcés synthétisés à partir du D-galactose marquent un tournant : ils éliminent le phosgène et réduisent l'impact carbone tout en égalant la réactivité aromatique. Parallèlement, les polyols dérivés du CO₂ peuvent remplacer jusqu'à 30 % des matières premières fossiles, offrant des couvertures contre les fluctuations du brut et améliorant les scores ESG.

Par application : l'encapsulation émerge comme leader de la croissance

Les peintures et revêtements ont représenté 35,10 % de la taille du marché des microsphères de polyuréthane en 2025, bénéficiant du mouvement continu vers des charges légères dans les finitions automobiles et architecturales. Les enveloppes durables résistent à un cisaillement allant jusqu'à 350 bar, satisfaisant les exigences des cabines de pulvérisation robotisées.

En revanche, l'encapsulation devrait enregistrer un TCAC de 4,81 % jusqu'en 2031, le plus rapide au sein du marché des microsphères de polyuréthane, portée par les médicaments à libération contrôlée, les textiles parfumés et les agrochimiques qui nécessitent une protection étroite de la charge utile. Les adhésifs pour l'électronique et les revêtements pour textiles intelligents ajoutent des volumes incrémentiels, tandis que les cosmétiques exploitent le toucher soyeux et le flou optique des microsphères pour différencier les références premium.

Par industrie d'utilisation finale : le secteur de l'électronique accélère la croissance

Les applications automobiles ont représenté 28,30 % de la part des revenus en 2025 ; les revêtements, les mousses NVH et les inserts structuraux légers ancrent cette position dominante. Pourtant, l'électronique devrait croître à un TCAC de 5,02 %, en tête de tous les secteurs, alors que l'encapsulation des semi-conducteurs se tourne vers le remplissage par microsphères pour la suppression des décharges électrostatiques et les diélectriques à faible constante κ.

Les circuits imprimés flexibles intègrent des sphères pour équilibrer les contraintes thermiques et mécaniques, tandis que les dispositifs portables exploitent les morphologies poreuses pour des boîtiers de capteurs respirants. La santé suit avec des pipelines de délivrance de médicaments en expansion et des revêtements pour dispositifs mini-invasifs qui nécessitent des supports biocompatibles.

Analyse géographique

L'Asie-Pacifique a conservé 45,20 % du volume mondial en 2025 et devrait afficher le TCAC le plus rapide à 4,73 % jusqu'en 2031, confirmant son rôle central dans le marché des microsphères de polyuréthane. La Chine concentre les fournisseurs de matières premières et les transformateurs en aval dans des clusters tels que le Guangdong, réduisant les coûts logistiques et accélérant les cycles de personnalisation des produits. Le programme d'incitation lié à la production pour l'électronique en Inde maintient la dynamique de la demande, tandis que les entreprises japonaises s'appuient sur leur réputation de qualité pour fournir la micro-encapsulation aux grandes marques pharmaceutiques.

L'Amérique du Nord représente une base d'acheteurs mature mais axée sur la technologie. Les constructeurs automobiles américains ont revêtu 142 millions de livres de surfaces de véhicules avec des produits chimiques à base de polyuréthane en 2023, et la poussée des OEM vers des architectures de véhicules électriques plus légères maintient l'engagement du marché des microsphères de polyuréthane. L'ascension du Mexique au rang de quatrième plus grand consommateur de polyuréthane s'aligne sur les tendances de délocalisation de proximité qui invitent les fournisseurs de composants à se regrouper autour des pôles d'assemblage final nord-américains.

L'Europe exerce une influence réglementaire mondiale à travers REACH et les valeurs limites d'exposition professionnelle aux diisocyanates proposées, établissant effectivement des références de sécurité pour le secteur des microsphères de polyuréthane dans le monde entier. Les entreprises de chimie de spécialité allemandes et italiennes innovent dans les systèmes durcissables aux UV et biosourcés, tandis que les politiques du Royaume-Uni continuent de refléter les normes de l'UE après le Brexit. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont en retard en termes de parts, mais enregistrent une croissance à deux chiffres des importations de revêtements pour la construction et les mines qui valorisent le profil d'économie d'énergie des sphères creuses.

Paysage concurrentiel

Le marché des microsphères de polyuréthane présente une concentration modérément fragmentée. Chase Corporation a généré 293,3 millions USD en 2021, avec sa division Adhésifs, Mastics & Additifs approvisionnant des clients de l'aérospatiale et du médical qui exigent des contrôles stricts de la granulométrie. Covestro AG associe la fabrication intégrée de MDI/TDI à des dispersions en aval, permettant un effet de levier sur les coûts et des lancements rapides de nouveaux grades.

Les mouvements stratégiques mettent l'accent sur la durabilité : Nouryon a ouvert une ligne Expancel dans le Wisconsin en 2023 pour raccourcir les délais de livraison pour les clients nord-américains. HB Fuller commercialise des polyols de polyuréthane avec jusqu'à 40 % de CO₂ capturé, soulignant ses ambitions de réduction carbone. La gamme d'adhésifs à micro-émissions de Henkel répond aux exigences de conformité REACH tout en préservant la résistance des joints, offrant un modèle aux acteurs plus modestes confrontés aux barrières réglementaires.

Les dépôts de brevets sur la micro-encapsulation — tels que le brevet US 3516941A — restent actifs, indiquant une concurrence dans les espaces libres en matière de chimies d'enveloppe et de systèmes de libération à stimuli-réponse. L'appétit pour les acquisitions persiste : le rachat antérieur de Nippon Polyurethane par Tosoh reflète une logique d'intégration à long terme qui pourrait se reproduire alors que les producteurs asiatiques recherchent des avantages d'économies d'échelle. Dans l'ensemble, la rivalité sur le marché repose sur la différenciation par la R&D, la maîtrise réglementaire et la sécurité d'approvisionnement.

Leaders du secteur des microsphères de polyuréthane

Chase Corp.

HOS-Technik GmbH

Lamberti S.p.A.

SANYO CHEMICAL INDUSTRIES, LTD.

Nippon Kayaku Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Nouryon a lancé les microsphères Expancel BIO, la première génération de charges légères et d'agents gonflants partiellement biosourcés, ciblant les applications durables dans la construction et l'automobile. Cette innovation est appelée à stimuler la croissance du marché des microsphères de polyuréthane en répondant à la demande croissante de solutions respectueuses de l'environnement.

- Octobre 2023 : Nouryon a démarré la production à pleine échelle dans son usine de microsphères expansibles Expancel à Green Bay, dans le Wisconsin, renforçant ses capacités de service pour les clients nord-américains spécialisés dans les additifs de spécialité. Ce développement devrait stimuler le marché des microsphères de polyuréthane en améliorant la disponibilité des produits et en répondant à la demande régionale.

Portée du rapport mondial sur le marché des microsphères de polyuréthane

Le rapport sur le marché des microsphères de polyuréthane comprend :

| Solide |

| Creuse |

| Expansible/thermo-soufflante |

| Polyuréthane aromatique |

| Polyuréthane aliphatique |

| Encapsulation |

| Peintures et revêtements |

| Adhésifs |

| Cosmétiques |

| Autres applications (encres d'impression, etc.) |

| Automobile |

| Électronique et électrique |

| Santé et sciences de la vie |

| Bâtiment et construction |

| Biens de consommation |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de microsphère | Solide | |

| Creuse | ||

| Expansible/thermo-soufflante | ||

| Par matière première | Polyuréthane aromatique | |

| Polyuréthane aliphatique | ||

| Par application | Encapsulation | |

| Peintures et revêtements | ||

| Adhésifs | ||

| Cosmétiques | ||

| Autres applications (encres d'impression, etc.) | ||

| Par industrie d'utilisation finale | Automobile | |

| Électronique et électrique | ||

| Santé et sciences de la vie | ||

| Bâtiment et construction | ||

| Biens de consommation | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des microsphères de polyuréthane ?

La taille du marché des microsphères de polyuréthane a atteint 96,55 millions USD en 2026 et devrait grimper à 121,31 millions USD d'ici 2031 avec un TCAC de 4,67 %.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique contrôle 45,20 % des revenus mondiaux grâce à des chaînes d'approvisionnement intégrées et à une production électronique et automobile en plein essor.

Quel type de microsphère détient la plus grande part ?

Les microsphères creuses dominent avec une part de 46,02 % car elles permettent des économies de poids significatives sans compromettre la résistance.

Quel domaine d'application connaît la croissance la plus rapide ?

L'encapsulation — pour les produits pharmaceutiques, les fragrances et les agrochimiques — devrait croître à un TCAC de 4,81 % jusqu'en 2031.

Comment les réglementations affectent-elles le développement du marché ?

Les règles REACH de l'UE imposant une formation pour la manipulation des diisocyanates et les valeurs limites d'exposition professionnelle imminentes poussent les fabricants vers des formulations à faibles émissions et biosourcées.

Dernière mise à jour de la page le: