Taille et part du marché des microbolométres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

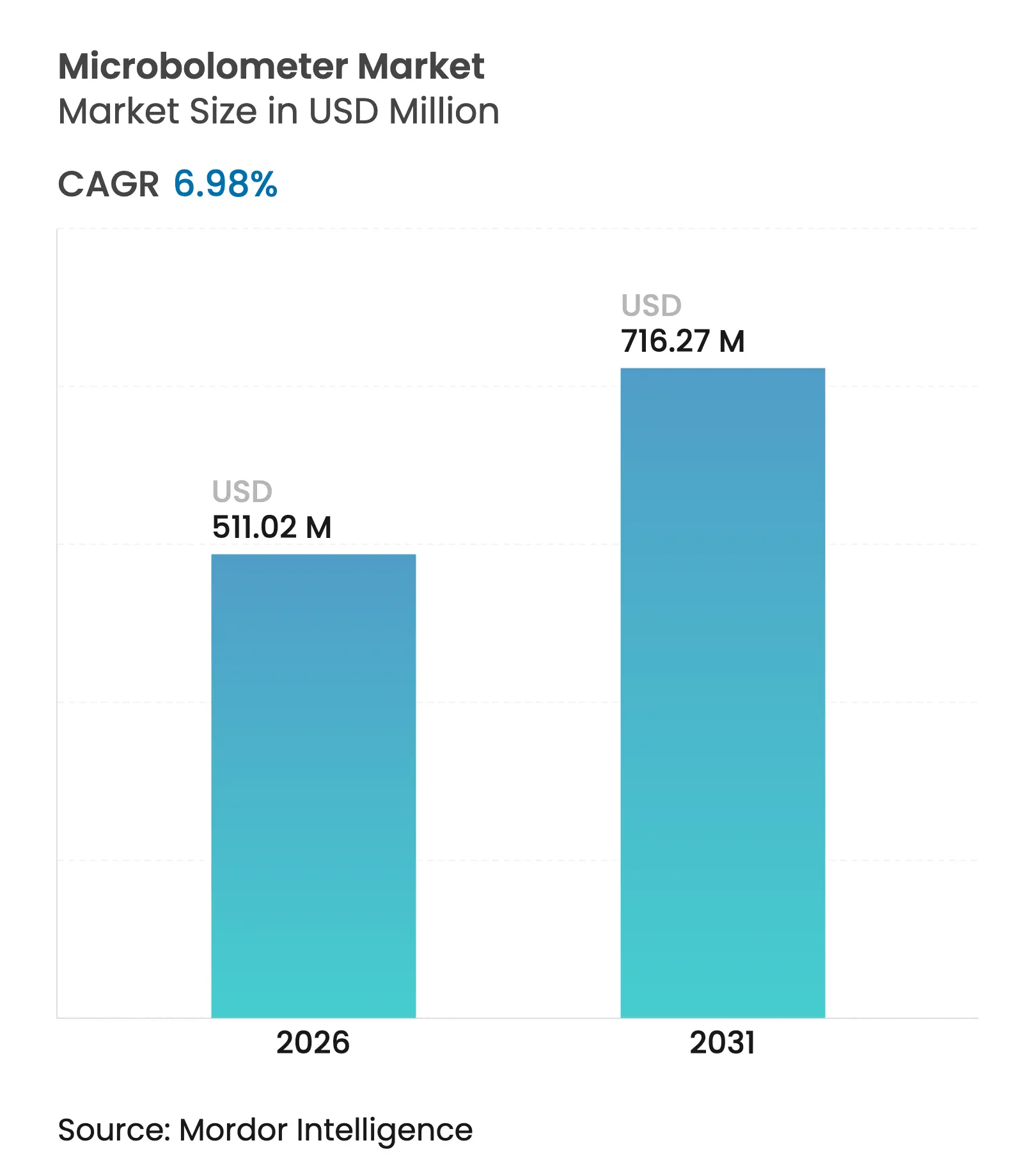

| Taille du Marché (2026) | 511.02 Millions de dollars américains |

| Taille du Marché (2031) | 716.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

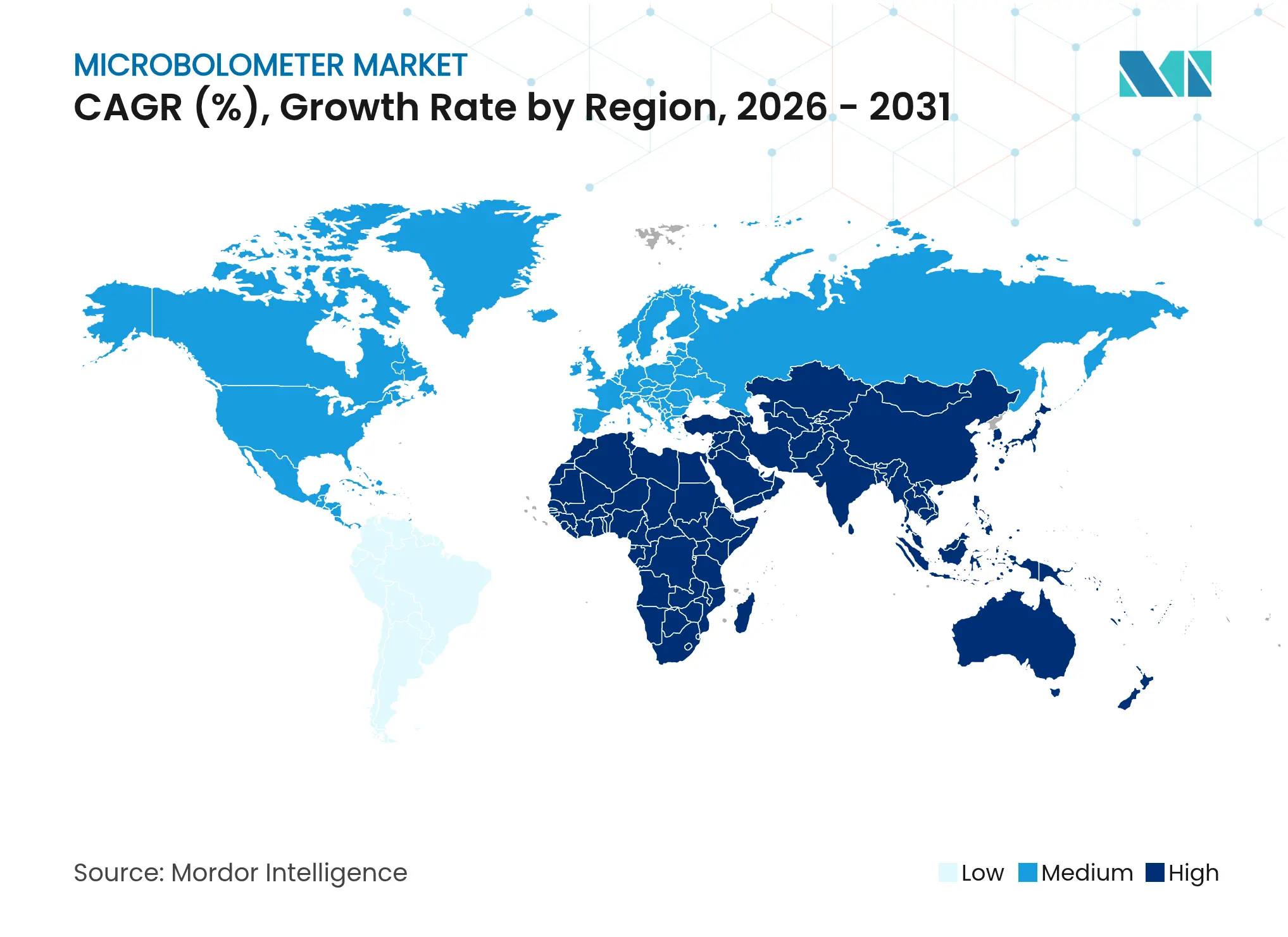

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microbolométres par Mordor Intelligence

La taille du marché des microbolométres en 2026 est estimée à 511,02 millions USD, en progression par rapport à la valeur de 2025 de 477,7 millions USD, avec des projections pour 2031 indiquant 716,27 millions USD, croissant à un TCAC de 6,98 % sur la période 2026-2031. La taille du marché des microbolométres reflète une expansion régulière à mesure que la technologie passe des programmes de défense aux systèmes commerciaux grand public. Les prix unitaires ont diminué après que l'emballage au niveau de la tranche a atteint une production à grand volume, et les régulateurs ont assoupli les règles d'exportation pour les détecteurs de moins de 15 µm, élargissant ainsi la base de clientèle. Les systèmes d'aide à la conduite avancés pour l'automobile sont devenus une source de demande essentielle, car les caméras thermiques étendent la détection des piétons bien au-delà de la portée des phares. Les fabricants ont également bénéficié d'une augmentation des dépenses de défense et d'un déploiement plus large de l'IoT industriel qui intègre des nœuds thermiques dans les équipements d'usine pour la maintenance prédictive.

Les acteurs du marché se sont concentrés sur l'échelle et l'intégration verticale pour protéger les marges dans un environnement où la concurrence des capteurs à base de silicium s'intensifie. Les investissements en salle blanche, menés par Lynred, ont doublé la capacité de production d'oxyde de vanadium en Europe, tandis que les entrants asiatiques ont poursuivi des voies CMOS compétitives en termes de coûts. Le marché des microbolométres se trouve donc à un point d'inflexion : les leaders doivent équilibrer l'expansion des capacités avec les compétences internes en conception de circuits de lecture intégrés pour maintenir les avantages de performance, même si des technologies alternatives telles que les réseaux infrarouge à ondes courtes visent les mêmes applications sensibles aux coûts.

Principaux enseignements du rapport

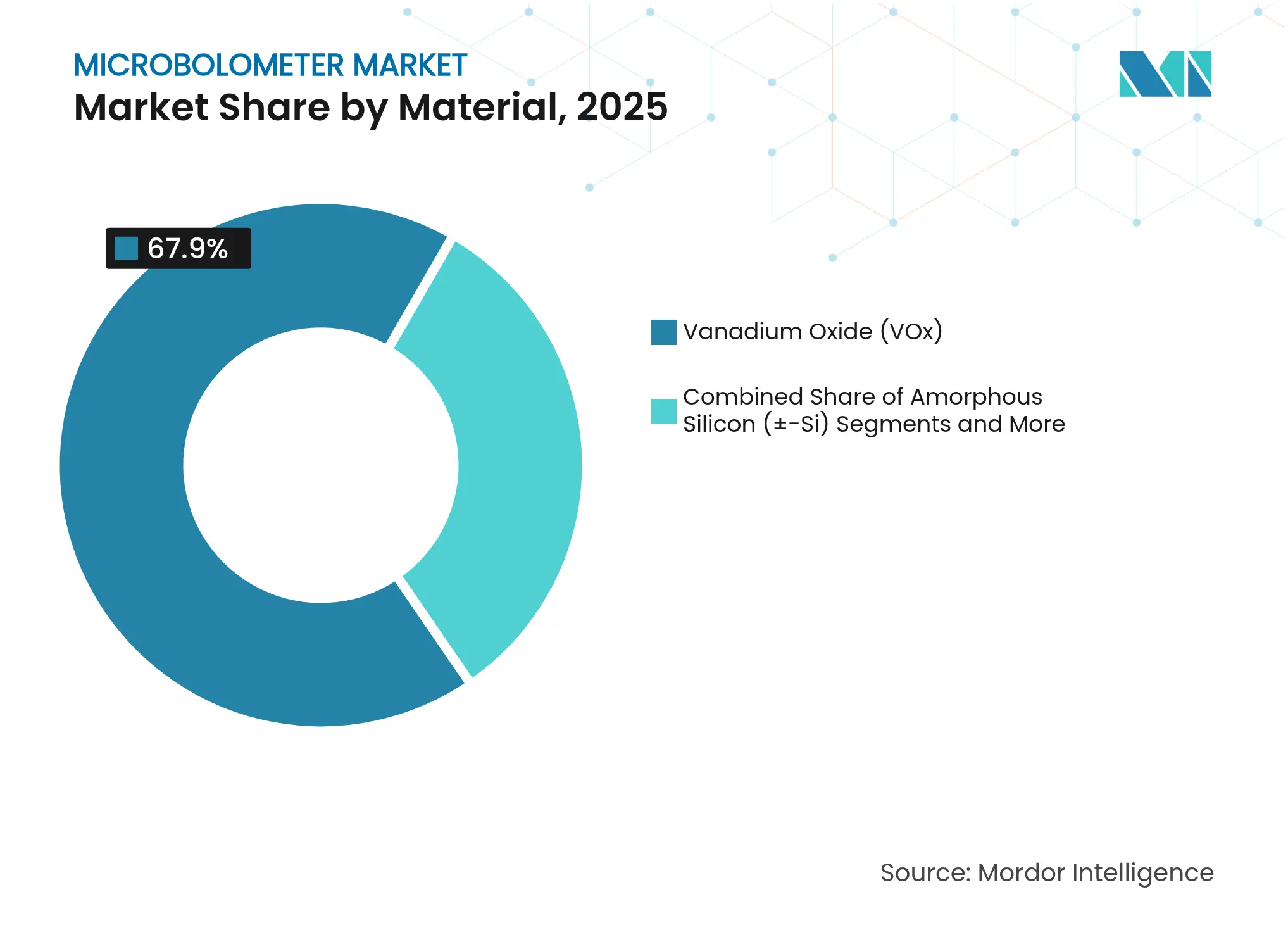

- Par matériau, l'oxyde de vanadium a dominé avec 67,90 % de la part de marché des microbolométres en 2025 ; le silicium amorphe devrait se développer à un TCAC de 9,42 % jusqu'en 2031.

- Par pas de pixel, les dispositifs de 12 µm ont détenu 53,85 % de la part de revenus en 2025 ; les formats ≤10 µm devraient croître à un TCAC de 15,45 % jusqu'en 2031.

- Par résolution, le format VGA 640 × 480 a représenté 46,75 % de la taille du marché des microbolométres en 2025, tandis que les formats >1024 × 768 progressent à un TCAC de 13,02 % jusqu'en 2031.

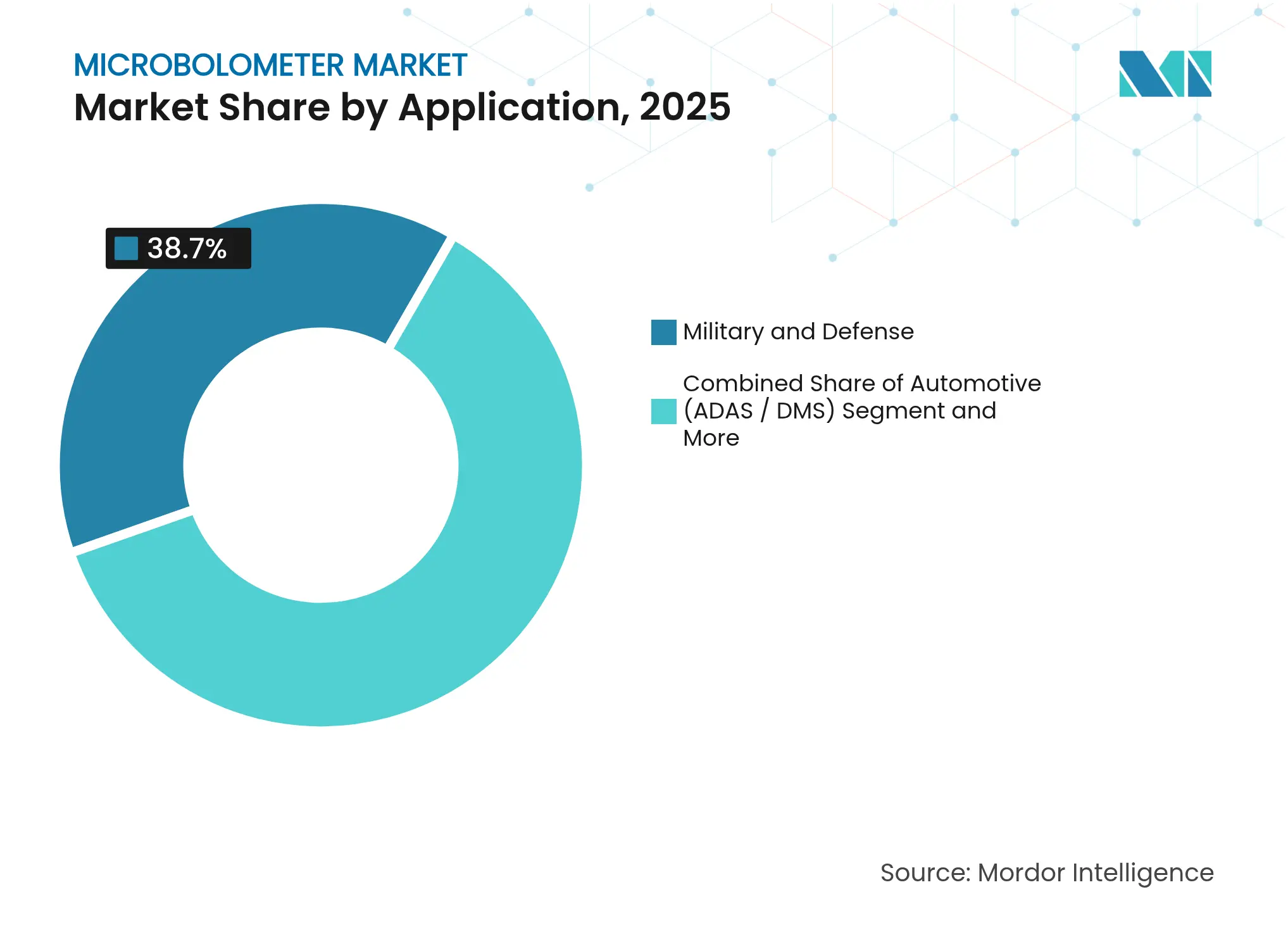

- Par application, le secteur militaire et de la défense a représenté 38,70 % de la taille du marché des microbolométres en 2025 ; l'ADAS automobile affiche le TCAC le plus rapide à 14,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 31,85 % de la part de revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 9,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des microbolométres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Assouplissement réglementaire des contrôles à l'exportation pour les dispositifs de moins de 15 µm | +1.2% | Mondial, avec des avantages primaires pour les fabricants d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Réduction des coûts via l'emballage au niveau de la tranche et la migration vers 12 µm | +1.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption automobile portée par l'ADAS | +2.1% | Mondial, concentré dans les régions de fabrication automobile | Moyen terme (2 à 4 ans) |

| IoT industriel - nœuds thermiques de maintenance prédictive | +0.9% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Appareils portables grand public de réalité augmentée/virtuelle avec détection thermique | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Budgets de modernisation de la défense et de la sécurité des frontières | +1.1% | Amérique du Nord, UE, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts via l'emballage au niveau de la tranche et la migration vers 12 µm

Lynred a doublé sa capacité de salle blanche à Grenoble en 2025, augmentant la production annuelle de détecteurs de 50 % et signalant l'engagement du secteur envers une production VOx à grande échelle. Meridian Innovation a attiré 12,5 millions USD de financement pour affiner l'emballage sous vide au niveau de la tranche compatible avec le CMOS silicium, suscitant l'intérêt du capital-risque pour les détecteurs à faible coût.[1]SPIE Europe Ltd., "Meridian Lands $12.5M for Low-Cost Thermal Sensors," Optics.org, optics.org Le passage de 17 µm à 12 µm a réduit la surface de la puce d'environ 40 %, diminuant le coût matériel par unité. Cependant, des pixels plus petits ont exigé des tolérances optiques plus strictes qui ont accru la complexité des objectifs, compensant en partie les économies réalisées. Les producteurs qui ont maîtrisé à la fois l'emballage et l'optique ont donc capturé l'essentiel des avantages en termes de coûts et ont remporté des contrats de conception dans les programmes industriels et grand public.

Adoption automobile portée par l'ADAS

La National Highway Traffic Safety Administration américaine a rendu obligatoire le freinage d'urgence automatique pour piétons sur tous les nouveaux véhicules particuliers à partir de 2029. Le système thermique de Magna, déjà déployé sur 1,2 million de véhicules, a montré des portées de détection quatre fois supérieures à celles des phares. Les conceptions de fusion de capteurs couplant des caméras thermiques avec des radars ont réduit les fausses alarmes tout en obtenant la certification de sécurité fonctionnelle. Teledyne FLIR et Valeo ont lancé la première caméra thermique automobile homologuée ASIL B, dissipant les inquiétudes concernant la disponibilité pour la production en série. Ces jalons réglementaires et techniques ont transformé l'imagerie thermique d'une fonctionnalité haut de gamme en un composant de sécurité de grande série, élargissant le marché des microbolométres dans la chaîne de valeur automobile.

IoT industriel – Nœuds thermiques de maintenance prédictive

Les usines ont adopté des nœuds thermiques intégrés pour réduire les arrêts imprévus. Le module i3 Micro de TDK a combiné la détection thermique avec l'intelligence artificielle en périphérie, permettant des alertes d'anomalies en temps réel tout en minimisant la bande passante réseau. Exertherm a proposé des capteurs infrarouge autoalimentés pour les appareillages de commutation à moyenne tension permettant une surveillance continue des jeux de barres sans sources d'énergie externes. Le marché des microbolométres a bénéficié d'un flux de revenus récurrents, car les contrats de service pour l'analyse ont complété les ventes de matériel. Les cycles d'adoption sont restés longs, car les usines ont insisté sur des tests de fiabilité pluriannuels avant un déploiement à l'échelle de la ligne, repoussant l'essentiel des gains de volume à l'horizon long terme.

Budgets de modernisation de la défense et de la sécurité des frontières

Leonardo DRS a obtenu une commande de 94 millions USD en juin 2025 pour des lunettes de tireur d'élite avancées combinant des détecteurs à ondes moyennes refroidis et des détecteurs à grandes longueurs d'onde non refroidis. Le programme a souligné la préférence persistante pour les modules non refroidis compacts où la faible consommation d'énergie et le fonctionnement silencieux sont primordiaux. Leonardo DRS a également dévoilé un processeur d'intelligence artificielle robuste qui s'associe aux capteurs thermiques pour fournir une reconnaissance de cibles embarquée pour les forces terrestres. Les agences frontalières ont spécifié des charges utiles de microbolométres pour des tours fixes et mobiles, car les performances dans l'infrarouge à grandes longueurs d'onde restaient constantes dans le brouillard ou la poussière.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût des optiques haute résolution | -0.8% | Mondial, affectant particulièrement les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Concurrence des réseaux infrarouge à ondes courtes/InGaAs et des réseaux thermopiles | -1.1% | Mondial, concentré dans les segments industriels et automobiles | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement des équipements de pulvérisation cathodique d'oxyde de vanadium | -0.6% | Mondial, affectant la montée en puissance de la fabrication | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie de conception de circuits de lecture intégrés | -0.4% | Amérique du Nord et UE, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des réseaux infrarouge à ondes courtes/InGaAs et des réseaux thermopiles

Les concepteurs de systèmes ont comparé les microbolométres avec les réseaux InGaAs à ondes courtes et les réseaux thermopiles orientés vers les coûts. Lynred a commercialisé les trois familles de détecteurs, reconnaissant qu'aucune technologie unique ne convient à tous les scénarios. L'InGaAs excellait dans les applications à haute température ou de détection de gaz, tandis que les réseaux thermopiles proposaient des prix inférieurs pour les thermomètres d'entrée de gamme. Les équipementiers automobiles de rang 1 ont évalué des modules hybrides combinant l'infrarouge à ondes courtes et l'infrarouge à grandes longueurs d'onde pour l'imagerie tous temps, créant des situations d'appels d'offres en concurrence directe. À moins que les fournisseurs de microbolométres ne continuent à réduire le coût par pixel, ils risquent d'être évincés des plateformes sensibles aux prix.

Goulots d'étranglement des équipements de pulvérisation cathodique d'oxyde de vanadium

Le dépôt de VOx reposait sur des outils spécialisés de dépôt physique en phase vapeur, et le petit nombre de fournisseurs allongeait les délais lorsque la demande augmentait brusquement.[2]Dalrada, "What Is PVD in Semiconductors?" Deposition Technology, deptec.com Les projets d'expansion ont donc été confrontés à de longs cycles d'approvisionnement, limitant la production à court terme. Certains fabricants ont étudié des films de silicium amorphe ou de SiGe pour contourner les lignes VOx, mais ces alternatives nécessitaient un nouveau réglage des procédés et n'égalaient pas toujours la sensibilité du VOx. Les entreprises ont atténué le risque en précommandant des chambres de rechange et en diversifiant les sources pour les composants clés, mais la résilience de l'approvisionnement est restée un frein à l'accélération prévue des expéditions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du VOx face au défi du silicium

Les capteurs à oxyde de vanadium ont conservé 67,90 % des revenus en 2025. La capacité VOx supplémentaire de Lynred, achevée en 2025, a renforcé la domination malgré la montée en puissance du silicium. Le marché des microbolométres a continué à récompenser le VOx pour sa faible différence de température équivalente au bruit dans les optiques de défense. Parallèlement, les lignes de silicium amorphe ont affiché une perspective de TCAC de 9,42 %, car le traitement compatible CMOS a réduit le coût de production pour les modules grand public et IoT. Les films émergents tels que le Ge-Si amorphe ou le poly-SiGe ciblaient des utilisations spectroscopiques de niche où le réglage du coefficient de résistance l'emportait sur les primes de coût.

Les usines de deuxième génération ont co-localisé le dépôt de VOx et de Si pour couvrir les fluctuations de la demande entre les segments. Les intégrateurs de défense ont continué à spécifier le VOx pour atteindre des objectifs de sensibilité stricts, tandis que les fabricants d'appareils électroménagers ont préféré le silicium pour les prix du marché de masse. En conséquence, le marché des microbolométres a vu émerger des feuilles de route à double matériau plutôt qu'un changement binaire, assurant la résilience de l'approvisionnement.

Par pas de pixel : la miniaturisation stimule l'innovation

La classe 12 µm a représenté 53,85 % de la valeur en 2025, reconnue comme le juste équilibre entre sensibilité et taille du réseau. Le passage vers des pixels ≤10 µm a ouvert un TCAC de 15,45 % jusqu'en 2031, essentiel pour les smartphones et les appareils portables compacts. Cependant, la revue 2025 de la SPIE a indiqué des rendements décroissants une fois que l'optique limitée par la diffraction a dominé le bruit du système. La taille du marché des microbolométres pour les composants de 17 µm est restée résiliente dans la thermographie axée sur les prix, car les ensembles d'objectifs étaient moins chers et les rendements d'assemblage plus élevés.

Les fabricants d'équipements ont mis à niveau les aligneurs de lithographie et les machines de collage de tranches pour gérer des tolérances plus strictes. Les équipes de conception ont équilibré l'efficacité quantique par rapport aux facteurs de remplissage réduits pour éviter une perte de sensibilité. Par conséquent, les portefeuilles de produits couvraient trois classes de pas pour répondre aux compromis entre coût, performance et miniaturisation.

Par format de résolution : stabilité du VGA face à la croissance du XGA

La norme VGA 640 × 480 a représenté 46,75 % des expéditions de 2025. Les équipementiers ont favorisé son écosystème logiciel mature et ses débits de données modestes qui allègent la charge du processeur. Les résolutions supérieures à 1024 × 768 affichent un TCAC de 13,02 %, portées par les caméras panoramiques de défense et les robots industriels qui ont besoin d'un zoom numérique. En revanche, les réseaux ≤320 × 240 ont alimenté les moniteurs de bâtiments d'entrée de gamme où la détection de motifs thermiques primait sur la précision absolue.

Les fabricants de capteurs ont intégré une amélioration d'image sur puce afin que les dispositifs VGA existants offrent une perception proche de la haute définition à une bande passante réduite. Les analystes du marché s'attendent à ce que le marché des microbolométres maintienne une double trajectoire : le VGA pour les appareils utilitaires et le XGA et au-delà pour les piles d'analyse visuelle.

Par application : le leadership militaire cède la place à la croissance automobile

Les contrats militaires ont généré 38,70 % des revenus en 2025. Les commandes de programmes pour les lunettes d'armes et les cardan de conscience situationnelle ont assuré un volume de base. L'ADAS automobile affiche désormais le TCAC le plus rapide à 14,12 %, car les délais réglementaires définissent une voie d'adoption claire. La sécurité, la thermographie, le dépistage médical et la vision personnelle ont chacun ajouté une demande incrémentale, complétant l'entonnoir diversifié.

Les équipes d'approvisionnement des équipementiers adaptent les spécifications en fonction des applications d'utilisation qui peuvent varier des optiques longue portée pour la sécurité des frontières, aux caméras à petits pixels pour l'intégration dans le pare-brise, et aux cœurs robustes pour les casques de pompiers. Le marché des microbolométres a donc évolué d'un utilisateur final dominant vers une structure multi-segments qui atténue le risque cyclique.

Par secteur d'utilisation finale : la domination de l'aérospatiale face au défi automobile

L'aérospatiale et la défense ont conservé 35,80 % de part en 2025, soutenues par les programmes de modernisation souverains. Le segment automobile devrait afficher un TCAC de 13,32 % jusqu'en 2031, dépassant la fabrication industrielle d'ici la fin des prévisions. La santé a adopté la thermographie sans contact pour le triage, tandis que les agences de sécurité publique ont utilisé des caméras montées sur casque pour améliorer la visibilité dans la fumée ou l'obscurité.

Les équipementiers de rang 1 ont intégré des caméras thermiques dans des suites de capteurs à vision frontale, et les fournisseurs de puces ont proposé des cartes de référence qui regroupent des cœurs infrarouge avec des accélérateurs d'intelligence artificielle. Cette intégration de chaîne d'outils intersectorielle signale que le secteur des microbolométres passe de modules sur mesure à des solutions de plateforme.

Analyse géographique

L'Amérique du Nord a représenté 31,85 % du chiffre d'affaires de 2025, ancrée par les contrats de défense américains et les premiers projets pilotes automobiles. La commande de lunettes de tireur d'élite de 94 millions USD de Leonardo DRS a illustré l'appétit militaire soutenu. Les constructeurs automobiles ont adopté des caméras thermiques pour se conformer aux prochaines règles de sécurité, et les usines d'assemblage mexicaines ont intégré les capteurs sur des lignes à grand volume. La région a également bénéficié d'une forte collaboration académique-industrielle qui a nourri les talents en conception de circuits de lecture intégrés.

L'Asie-Pacifique a enregistré la perspective de TCAC la plus élevée à 9,98 %, portée par des usines chinoises telles que Wuhan Global Sensor Technology produisant des réseaux VOx compétitifs en termes de coûts. Les constructeurs automobiles japonais et sud-coréens ont intégré des caméras thermiques dans les modèles haut de gamme, tandis que les usines de l'ASEAN ont déployé des kits de surveillance IoT. La taille du marché des microbolométres en Asie-Pacifique devrait dépasser celle de l'Amérique du Nord d'ici 2031 à mesure que les pôles de production se développent.

L'Europe est restée influente grâce à la mise à niveau de la production de Lynred et à la demande automobile allemande. Les entreprises industrielles européennes ont adopté l'imagerie thermique pour les audits d'efficacité énergétique et la surveillance des machines. La modernisation au Moyen-Orient et les projets d'infrastructure africains ont ouvert de nouveaux canaux d'approvisionnement, bien que les volumes soient restés relativement modestes.

Paysage concurrentiel

Le marché a affiché une concentration modérée. Teledyne Technologies, Lynred et Leonardo DRS ont contrôlé la conception des détecteurs, la fabrication des circuits de lecture intégrés et les modules destinés aux utilisateurs finaux, permettant un effet de levier sur les coûts et des algorithmes propriétaires. Teledyne FLIR s'est associé à Valeo pour intégrer des caméras homologuées ASIL dans les véhicules de production en série, élargissant sa portée au-delà de la défense. La construction de capacité de 85 millions EUR de Lynred a renforcé sa sécurité d'approvisionnement pour les missions terrestres et spatiales, y compris la charge utile Meteosat Troisième Génération livrée fin 2024.

Les challengers asiatiques ont mis l'accent sur les voies CMOS au niveau de la tranche. Meridian Innovation a misé sur le silicium pour proposer des prix inférieurs au VOx, tandis que Wuhan GST a tiré parti des contrats d'approvisionnement nationaux. Leonardo DRS a investi dans un traitement activé par l'intelligence artificielle qui fusionne les images thermiques avec des données contextuelles, visant à fidéliser les clients dans des écosystèmes logiciels. Des acteurs de niche tels que Seek Thermal ont ciblé le segment grand public, en lançant une caméra thermique pour smartphone à 149 USD en plug-and-play à mi-2024.[3]Seek Thermal Inc., "Introducing Seek Nano," thermal.com

Les tactiques concurrentielles allaient des accords d'approvisionnement à long terme avec les fabricants d'objectifs aux kits de développement logiciel libres de droits qui accélèrent l'adoption par les développeurs. Les licences croisées de propriété intellectuelle sont restées courantes, réduisant le risque de contentieux mais renforçant les avantages des acteurs établis.

Leaders du secteur des microbolométres

Teledyne Technologies Inc. (dont FLIR)

Lynred SAS

Leonardo DRS, Inc.

BAE Systems plc

Guide Sensmart Tech Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Leonardo DRS a obtenu un contrat de 94 millions USD avec l'armée américaine pour des lunettes d'armes infrarouges de nouvelle génération.

- Mars 2025 : Leonardo DRS a lancé un processeur d'intelligence artificielle de qualité militaire pour l'analyse thermique en temps réel.

- Octobre 2024 : Lynred a livré 26 modèles de vol de détecteurs infrarouges pour les satellites météorologiques Meteosat Troisième Génération.

- Juin 2024 : Seek Thermal a lancé la caméra thermique pour smartphone Seek Nano à des prix de 149 USD et 249 USD.

Périmètre du rapport mondial sur le marché des microbolométres

Les microbolométres, un type spécifique de capteur infrarouge, jouent un rôle essentiel dans les caméras d'imagerie thermique. Ils détectent le rayonnement infrarouge, ou chaleur, et le traduisent en signaux électroniques. Notamment, les microbolométres sont intégrés aux détecteurs infrarouges non refroidis, leur permettant de fonctionner sans avoir besoin d'un refroidissement extrême, une exigence pour certains autres types de détecteurs infrarouges.

L'étude suit les revenus accumulés grâce à la vente de microbolométres par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des microbolométres est segmenté par type (oxyde de vanadium, silicium amorphe et autres), application (militaire, aérospatiale et défense, automobile, médical, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Oxyde de vanadium (VOx) |

| Silicium amorphe (α-Si) |

| Ge-Si amorphe |

| Poly-SiGe |

| Autres films émergents |

| ≤10 µm |

| 12 µm |

| 17 µm |

| ≥ 25 µm |

| 320 × 240 (QVGA) |

| 640 × 480 (VGA) |

| 1024 × 768 (XGA) et au-delà |

| Sécurité et surveillance |

| Thermographie / Maintenance prédictive |

| Militaire et défense |

| Automobile (ADAS, système de surveillance du conducteur) |

| Diagnostic médical |

| Systèmes de vision personnelle |

| Autres applications |

| Aérospatiale et défense |

| Automobile |

| Fabrication industrielle |

| Santé |

| Électronique grand public |

| Sécurité publique et application de la loi |

| Énergie et services publics |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par matériau | Oxyde de vanadium (VOx) | ||

| Silicium amorphe (α-Si) | |||

| Ge-Si amorphe | |||

| Poly-SiGe | |||

| Autres films émergents | |||

| Par pas de pixel | ≤10 µm | ||

| 12 µm | |||

| 17 µm | |||

| ≥ 25 µm | |||

| Par format de résolution | 320 × 240 (QVGA) | ||

| 640 × 480 (VGA) | |||

| 1024 × 768 (XGA) et au-delà | |||

| Par application | Sécurité et surveillance | ||

| Thermographie / Maintenance prédictive | |||

| Militaire et défense | |||

| Automobile (ADAS, système de surveillance du conducteur) | |||

| Diagnostic médical | |||

| Systèmes de vision personnelle | |||

| Autres applications | |||

| Par secteur d'utilisation finale | Aérospatiale et défense | ||

| Automobile | |||

| Fabrication industrielle | |||

| Santé | |||

| Électronique grand public | |||

| Sécurité publique et application de la loi | |||

| Énergie et services publics | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui a propulsé le marché des microbolométres au-delà de 511,02 millions USD en 2026 ?

Les réductions de coûts issues de l'emballage au niveau de la tranche, l'assouplissement des règles d'exportation pour les dispositifs de moins de 15 µm et les premiers déploiements d'ADAS automobile ont stimulé la demande mondiale.

Quel pas de pixel est le plus courant dans les conceptions actuelles ?

La classe 12 µm a capturé 53,85 % des revenus de 2025 en équilibrant sensibilité et fabricabilité.

À quelle vitesse l'adoption automobile progresse-t-elle ?

Les applications ADAS automobiles progressent à un TCAC de 14,12 % jusqu'en 2031, le plus rapide parmi tous les segments.

Pourquoi l'oxyde de vanadium continue-t-il de dominer malgré les alternatives en silicium ?

Le VOx offre toujours une différence de température équivalente au bruit plus faible requise par les intégrateurs de défense et de sécurité, maintenant sa part de 67,90 % en 2025.

Quelle région mènera la croissance sur la période de prévision ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,98 %, portée par l'échelle de production chinoise et la demande automobile au Japon et en Corée du Sud.

Quelle est la principale menace concurrentielle pour les microbolométres ?

Les réseaux InGaAs à ondes courtes et les réseaux thermopiles à faible coût défient les microbolométres dans les niches sensibles aux prix ou à haute température, poussant les fournisseurs à réduire davantage les coûts.

Dernière mise à jour de la page le: