Taille et part du marché des accéléromètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

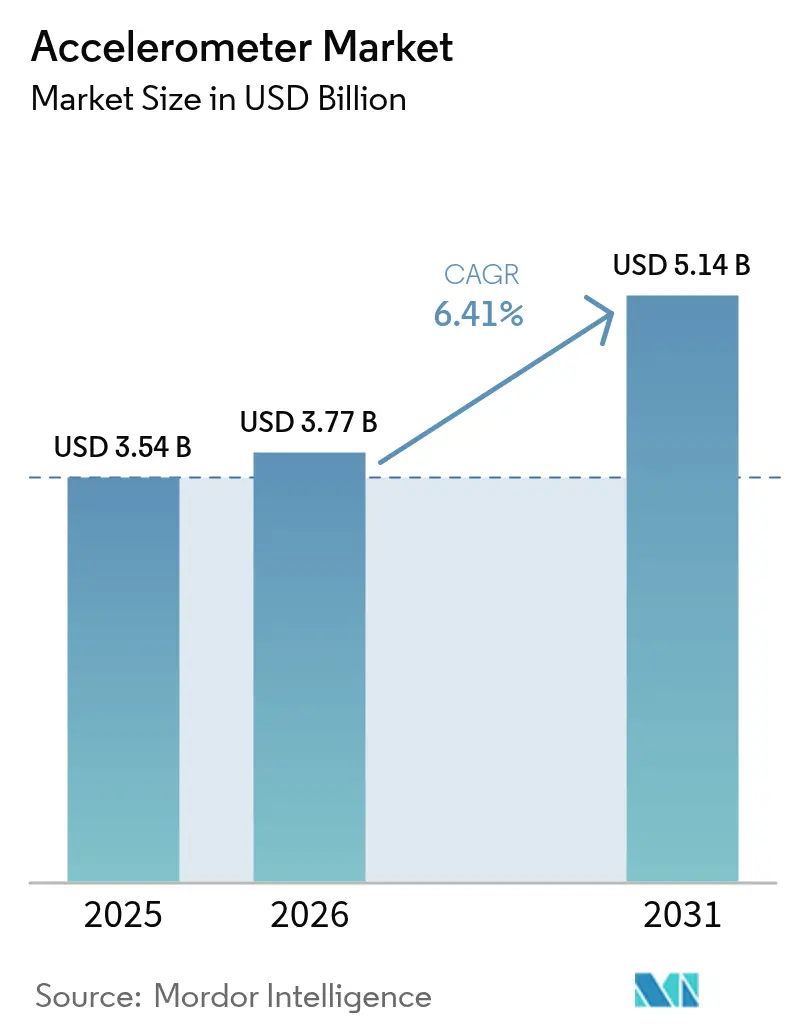

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 5.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accéléromètres par Mordor Intelligence

La taille du marché des accéléromètres devrait passer de 3,54 milliards USD en 2025 à 3,77 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 5,14 milliards USD d'ici 2031, avec un TCAC de 6,41 % sur la période 2026-2031. La demande évolue en parallèle du rôle de plus en plus critique du capteur dans les appareils grand public, les systèmes de sécurité automobile et la surveillance industrielle. La miniaturisation continue des MEMS réduit le coût des systèmes tout en permettant l'intégration dans des produits à espace contraint, et le traitement sur puce amélioré par l'IA permet désormais aux accéléromètres de fournir des informations en temps réel en périphérie de réseau. Les équipementiers automobiles de rang 1 intègrent des variantes haute-g dans des suites de fusion de capteurs ADAS, tandis que les dispositifs piézoélectriques de précision maintiennent une valeur différenciée dans les niches aérospatiales et de défense. Les risques côté offre comprennent les contraintes persistantes sur les tranches MEMS de 8 pouces et la compression des prix dans les segments grand public banalisés, mais les gains de conception dans les dispositifs médicaux portables et les infrastructures d'énergie renouvelable maintiennent intactes les perspectives de croissance globales.

Points clés du rapport

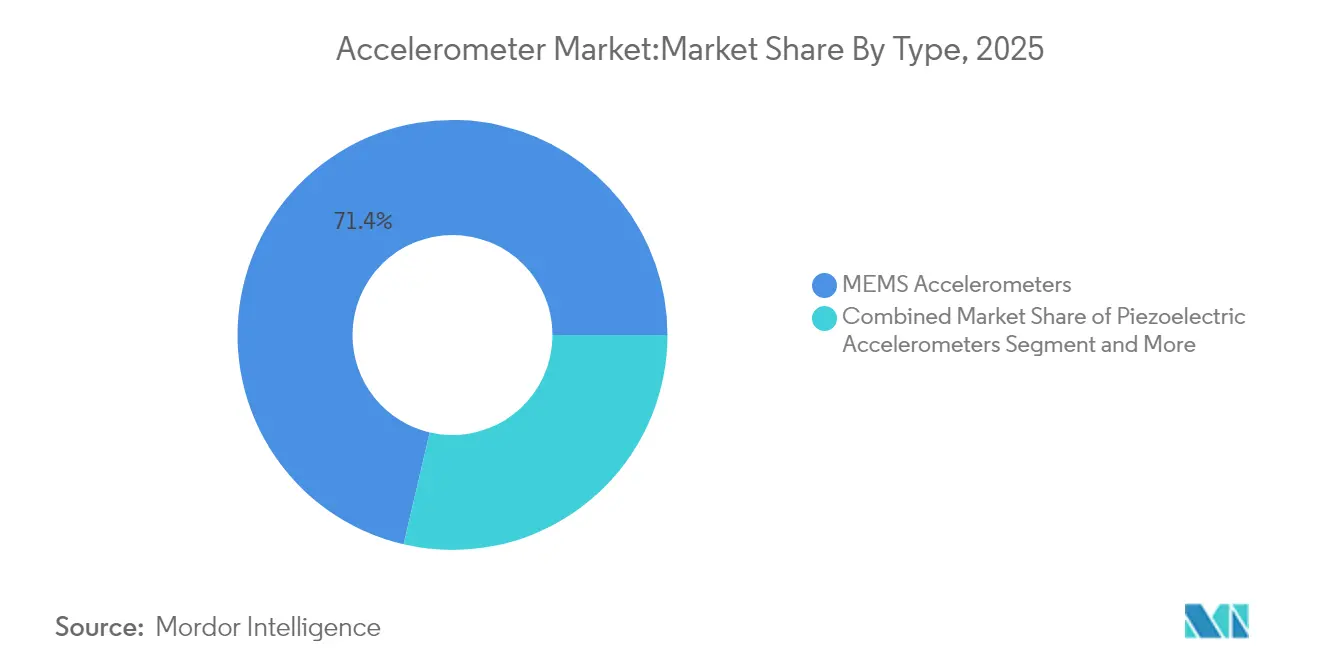

- Par type de produit, les dispositifs MEMS détenaient 71,35 % de la part du marché des accéléromètres en 2025, tandis que les conceptions piézoélectriques devraient afficher le TCAC le plus élevé, soit 7,42 %, jusqu'en 2031.

- Par dimension, les unités à 3 axes étaient en tête avec une part de revenus de 63,90 % en 2025 ; les IMU combinées à 6 axes et plus devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 37,20 % de la taille du marché des accéléromètres en 2025, tandis que les applications de santé progressent à un TCAC de 8,21 % jusqu'en 2031.

- Par niveau de performance, les capteurs grand public représentaient 45,30 % des revenus de 2025, mais les composants de niveau navigation devraient connaître la croissance la plus rapide, avec un TCAC de 8,46 %.

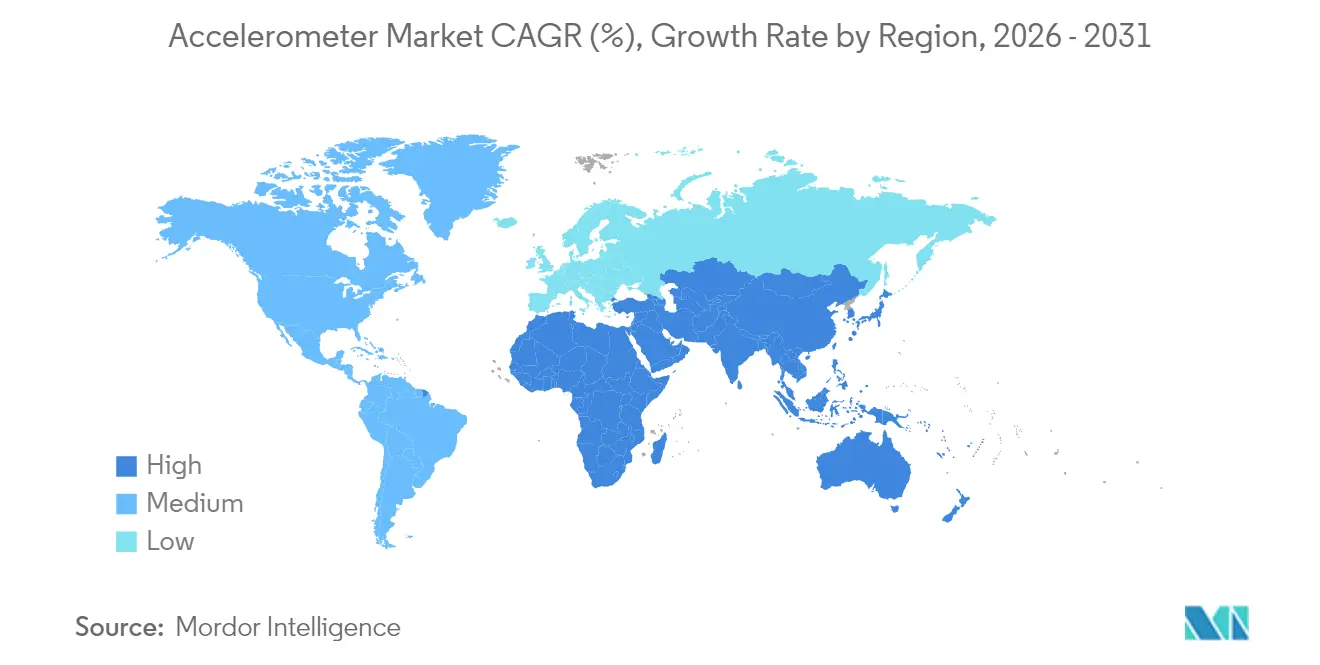

- Par région, l'Asie-Pacifique représentait 46,10 % des revenus mondiaux en 2025 ; la région Moyen-Orient et Afrique est en passe d'enregistrer le TCAC le plus élevé, soit 8,33 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des accéléromètres

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des MEMS et réduction des coûts | 1.80% | Mondial avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de l'électronique grand public et des dispositifs portables | 1.50% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des ADAS automobiles / sécurité | 1.20% | Pression réglementaire en Amérique du Nord et en Europe, production en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la surveillance des équipements dans le cadre de l'Industrie 4.0 | 0.90% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des MEMS et réduction des coûts

Les procédés MEMS de troisième génération fabriquent désormais des structures de masse d'épreuve submillimétriques qui réduisent la taille des puces et la consommation d'énergie sans dégrader la densité de bruit. La série de mini-accéléromètres 2024 de Bosch illustre la manière dont le conditionnement à l'échelle de la puce au niveau de la tranche réduit le coût des matériaux tout en maintenant une plage dynamique de ±2 g à ±16 g. [1]Andreas Schmid, « Aperçu des accéléromètres », Bosch Sensortec, bosch-sensortec.com Les grandes usines MEMS de 300 mm promettent de nouvelles économies d'échelle, permettant aux équipementiers d'allouer des budgets de nomenclature plus serrés à des fonctions de détection supplémentaires. Le LIS2DUXS12 de STMicroelectronics intègre un cœur d'apprentissage automatique permettant la classification des événements à des niveaux de microwatts, supprimant le besoin d'un microcontrôleur compagnon et réduisant l'encombrement de la carte. [2]Mouser Electronics, « Accéléromètre intelligent LIS2DUXS12 de STMicroelectronics », Mouser Electronics, mouser.com À mesure que les fonderies migrent vers des tranches plus grandes, les prix de vente moyens baissent et libèrent une demande latente dans les nœuds IoT sensibles aux coûts, renforçant la boucle de croissance du marché des accéléromètres.

Essor de l'électronique grand public et des dispositifs portables

Les smartphones, les écouteurs et les trackers de fitness restent des moteurs de volume, mais les feuilles de route de conception 2025 révèlent un pivot accéléré vers des dispositifs portables de qualité médicale qui nécessitent des planchers de bruit inférieurs à 30 μg/√Hz et un fonctionnement continu pour une autonomie de batterie de plusieurs jours. L'ADXL380 d'Analog Devices cible les écouteurs sans fil avec deux voies de signal, permettant à un seul capteur de prendre en charge à la fois le retour de la réduction active du bruit et la reconnaissance des gestes de la tête. Dans les dispositifs médicaux, l'inférence IA intégrée dans le capteur décharge le traitement en nuage, permettant des dispositifs portables de détection de chutes certifiés selon la norme IEC 60601-1 pour une utilisation hospitalière. Les applications cliniques à plus haute valeur ajoutée atténuent la pression sur les marges et élargissent le marché des accéléromètres vers des canaux de santé réglementés qui privilégient la qualité au détriment du prix le plus bas.

Intégration des ADAS automobiles / sécurité

La détection de collision est désormais un prérequis ; les plateformes de véhicules 2025 intègrent des grappes d'accéléromètres multi-axes pour surveiller les vibrations du châssis et déduire le profil de la route en temps réel. Les prochaines phases du règlement UNECE R157 imposent le maintien de voie automatisé de niveau 3 en Europe, stimulant la demande de flux de données inertielles redondants qui améliorent la précision de la fusion caméra-radar. Le V2S200D de Knowles exploite les vibrations des panneaux de carrosserie pour localiser les sirènes des véhicules d'urgence, offrant une alternative à l'état solide aux microphones à membrane pour la détection sonore extérieure. Les équipementiers de rang 1 standardisent les interfaces SPI numériques avec des vérifications d'erreurs de bits auto-diagnostiques, intégrant les exigences de cybersécurité et de sécurité fonctionnelle dans les spécifications des accéléromètres de nouvelle génération. Ces améliorations renforcent la position du marché des accéléromètres dans les architectures automobiles critiques pour la sécurité.

Adoption de la surveillance des équipements dans le cadre de l'Industrie 4.0

La maintenance prédictive basée sur les vibrations réduit les coûts d'arrêt non planifiés qui dépassent 50 milliards USD par an dans l'industrie lourde. Les nouveaux modèles triaxiaux à faible bruit de PCB Piezotronics offrent des performances de 60 μg/√Hz, permettant la détection précoce des défauts dans les boîtes de vitesses et les turbines. Les routines d'IA en périphérie fonctionnant sur des microcontrôleurs PSoC-6 traitent désormais les spectres FFT localement, réduisant les données envoyées sur des liaisons LPWAN contraintes et maîtrisant les coûts d'exploitation. Les modules de récupération d'énergie thermique prolongent la durée de vie des capteurs au-delà de 10 ans, permettant le déploiement dans des zones classées ATEX où le remplacement des batteries est peu pratique. Le retour sur investissement qui en résulte accélère l'adoption, élargissant la part industrielle du marché des accéléromètres.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les prix et banalisation | −1.1% | Mondial, plus aigu dans les appareils grand public | Court terme (≤ 2 ans) |

| Limites de précision par rapport aux hautes-g piézoélectriques | −0.6% | Demande mondiale dans l'aérospatiale et la défense | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix et banalisation

Dans les smartphones, la dotation de la nomenclature pour la détection inertielle a diminué de près de 30 % entre 2022 et 2024, poussant les fournisseurs à se différencier avec des cœurs ML intégrés et des modes de suspension à faible consommation. La série KX224 de Kionix se vend en dessous de 0,30 USD pour des volumes d'un million de pièces, soulignant la détérioration des prix de vente moyens pour les pièces héritées. Les fournisseurs investissent dans l'étalonnage automatisé pour récupérer les marges ; cependant, les routines d'ajustage en usine augmentent les dépenses d'investissement et érodent les bénéfices. Ce déséquilibre confine de nombreux concurrents à des positions de résultat à l'équilibre, tempérant l'expansion des revenus à court terme pour le marché des accéléromètres.

Limites de précision par rapport aux hautes-g piézoélectriques

Les structures capacitives MEMS peinent à maintenir la linéarité au-delà de ±200 g, tandis que les empilements piézoélectriques préservent la précision au-delà de ±5 000 g, une nécessité pour le guidage de missiles et les essais de vibrations de véhicules spatiaux. Les grands groupes de défense continuent donc de s'approvisionner en assemblages piézoélectriques ou à flexion de quartz malgré un coût de pièce plus élevé. Des recherches menées à l'Université du Colorado à Boulder ont montré des prototypes d'interféromètres atomiques surpassant à la fois les solutions MEMS et piézoélectriques, laissant entrevoir un potentiel saut technologique au cours de la prochaine décennie. [3]Strain D., « Un dispositif de navigation quantique mesure l'accélération en 3D », Phys.org, phys.org Ce plafond limite la pénétration des MEMS dans les niches ultra-hautes performances et plafonne le pouvoir de fixation des prix dans la gamme premium du marché des accéléromètres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des MEMS face aux défis de précision

Les dispositifs MEMS ont capturé 71,35 % de la part du marché des accéléromètres en 2025 grâce à un équilibre coût-performance inégalé. La fabrication en volume sur des tranches de 200 mm combinée au conditionnement au niveau de la tranche positionne les MEMS au cœur des smartphones, des dispositifs portables et des ECU automobiles. Les unités piézoélectriques, bien que représentant une base plus petite, progressent à 7,42 % par an, car les opérateurs de défense et d'aérospatiale exigent une stabilité de biais inférieure à 1 µg et une tolérance aux radiations. Les variantes piézorésistives et capacitives servent des usages industriels de niche où la résistance aux chocs ou la très faible consommation d'énergie prime sur la précision absolue.

Le leadership des MEMS repose sur des avantages d'intégration. L'architecture de concentrateur de capteurs de STMicroelectronics fusionne un cœur d'apprentissage automatique numérique et des tampons FIFO directement sur la puce, réduisant le nombre de composants externes. Néanmoins, lorsque la plage de g, les extrêmes de température ou la stabilité du biais dépassent les limites des MEMS, les concepteurs reviennent aux empilements piézoélectriques.

Par dimension : l'intégration multi-axes stimule la complexité

La tendance vers la mesure à six degrés de liberté complets place les accéléromètres à 3 axes à une part de revenus de 63,90 % en 2025. Les équipementiers préfèrent les lectures X-Y-Z unifiées pour prendre en charge la reconnaissance des gestes et les diagnostics de vibrations avec un minimum de surcharge de fusion de capteurs. Parallèlement, les IMU combinées intégrant une capacité à 6 axes ou 9 axes affichent une trajectoire de croissance de 8,05 %, portée par les drones, les casques AR/VR et la robotique, où les données gyroscope-accéléromètre synchronisées simplifient le réglage des algorithmes. Les dispositifs à axe unique persistent dans les interrupteurs d'inclinaison et les déclencheurs d'airbags automobiles, mais leur part s'érode régulièrement.

Le SiIMU02 de Collins Aerospace illustre le haut de gamme de l'intégration multi-axes, atteignant une précision proche de celle d'un gyroscope à fibre optique dans un assemblage MEMS de la taille d'une paume. Pour les produits grand public de milieu de gamme, les fournisseurs consolident l'accéléromètre, le gyroscope et parfois le magnétomètre sur un seul ASIC avec des filtres numériques programmables. Cette convergence comprime la surface de la carte et le coût de la nomenclature, garantissant que le marché des accéléromètres maintient son élan à mesure que la complexité des applications augmente.

Par utilisateur final : la santé émerge comme moteur de croissance

L'électronique grand public a conservé 37,20 % des revenus mondiaux en 2025 ; pourtant, l'érosion des prix plafonne la croissance segmentaire à un rythme à un chiffre moyen. À l'inverse, les déploiements dans le secteur de la santé affichent le TCAC le plus élevé, soit 8,21 %, car les hôpitaux adoptent des dispositifs portables d'analyse du mouvement pour le suivi de la mobilité post-opératoire et la surveillance des phases de sommeil. L'IMU de grade tactique d'Inertial Labs, initialement conçue pour la défense, apparaît désormais dans les bras de chirurgie robotique, soulignant la migration technologique intersectorielle. Les utilisateurs finaux industriels intègrent des accéléromètres dans les moteurs et les pompes pour signaler les anomalies de vibration précoces, validant le retour sur investissement des installations de maintenance prédictive et élevant les prix de vente moyens des capteurs.

L'accent réglementaire mis sur la surveillance à distance des patients et le remboursement de la télésanté favorise des achats soutenus de dispositifs certifiés médicalement de haute précision. Les fournisseurs proposant une prise en charge des mises à jour sécurisées du micrologiciel et la conformité à la norme IEC 62304 sont en mesure de capturer des marges premium à mesure que les cas d'utilisation clinique se développent.

Par niveau de performance : la précision de navigation commande une prime

Les capteurs grand public dominent les volumes unitaires avec une part de 45,30 % en 2025, mais la gravité des revenus se déplace vers les composants de niveau navigation et supérieur, où les prix de vente moyens sont d'un ordre de grandeur plus élevés. La part du marché des accéléromètres pour les produits de niveau navigation devrait atteindre 18,45 % d'ici 2031, car les flottes de conduite autonome et d'agriculture de précision spécifient des niveaux de stabilité de biais inférieurs à 50 µg. Inertial Labs fournit un biais gyroscopique de 1 deg/h dans un boîtier MEMS, réduisant un écart traditionnellement détenu par les gyroscopes à fibre optique. Les pièces de grade spatial restent une niche spécialisée : l'IMU LR-500 QMG de Northrop Grumman cible les constellations de petits satellites avec une dérive de classe ±0,05 deg/h, mais les quantités restent limitées.

Les constructeurs automobiles de rang 2 migrent progressivement des accéléromètres grand public vers des accéléromètres de grade industriel, car les mises à jour logicielles à distance nécessitent des marges de performance plus strictes sur toute la durée de vie du véhicule. Cette tendance à la montée en gamme gonfle le prix de vente moyen mixte même lorsque la croissance unitaire se modère, soutenant l'expansion de la valeur du marché des accéléromètres.

Analyse géographique

L'Asie-Pacifique contrôlait 46,10 % des revenus mondiaux en 2025, ancrée par la base d'exportation d'électronique grand public de la Chine et un dense réseau de fonderies MEMS de 8 pouces. MEMSIC, dont le siège est à Shenzhen, a enregistré une croissance à trois chiffres après avoir concentré ses accéléromètres de type condensateur sur les équipementiers de smartphones nationaux. Le Japon et la Corée du Sud contribuent avec des variantes haute fiabilité pour les secteurs automobile et industriel, tandis que les fonderies spécialisées de Taïwan soutiennent la fabrication sous contrat. Le marché des accéléromètres de la région se développera à un TCAC régulier de 6,08 %, bien que les contraintes de capacité des tranches et la hausse des coûts de main-d'œuvre tempèrent la hausse.

Le Moyen-Orient et l'Afrique représentent le TCAC le plus rapide, soit 8,33 %, jusqu'en 2031, car le programme Vision 2030 de l'Arabie saoudite finance des initiatives locales dans les semi-conducteurs et développe des actifs d'énergie renouvelable nécessitant une surveillance des vibrations des turbines. Les parcs éoliens d'Égypte et du Maroc adoptent des accéléromètres triaxiaux pour répondre aux critères de maintenance prédictive de la norme ISO 10816. Les partenariats public-privé régionaux avec des fabricants de capteurs européens accélèrent le transfert de technologie, stimulant la production indigène et élevant la trajectoire du marché local des accéléromètres.

L'Amérique du Nord occupe une solide deuxième position, portée par les mandats ADAS automobiles et une base installée avancée d'IoT industriel. L'adoption de stratégies de maintenance Industrie 4.0 dans les secteurs du pétrole et du gaz, de la chimie et des métaux stimule la demande d'accéléromètres robustes homologués pour les zones dangereuses. L'Europe est légèrement en retrait mais bénéficie de prix de vente moyens plus élevés, car les équipementiers privilégient la qualité et la sécurité fonctionnelle. Le financement de l'UE pour les projets de robotique Horizon Europe stimule davantage l'adoption de capteurs de précision, renforçant la participation régionale au marché des accéléromètres.

Paysage concurrentiel

La concurrence est modérée, les cinq premiers fournisseurs contrôlant environ 58 % des revenus de 2024. Analog Devices, Bosch et STMicroelectronics s'appuient sur des usines MEMS internes et une expertise approfondie en intégration de systèmes pour sécuriser des accords d'approvisionnement pluriannuels avec des équipementiers de smartphones et automobiles. Bosch pousse une stratégie de plateforme, partageant des cœurs ASIC communs entre les familles de capteurs de pression, de gyroscopes et d'accéléromètres pour répartir les dépenses de R&D. STMicroelectronics se différencie via des cœurs d'apprentissage automatique intégrés qui raccourcissent le délai de déploiement de l'IA pour les clients. Analog Devices met l'accent sur une densité de bruit ultra-faible et des variantes durcies aux radiations pour les orbiteurs aérospatiales.

Les spécialistes poursuivent des niches verticales. PCB Piezotronics étend ses gammes piézoélectriques vers des modèles à sortie différentielle pour les essais de moteurs aéronautiques. Inertial Labs conditionne des IMU MEMS de grade tactique pour les plateformes de défense sans pilote, capturant des parts là où la taille-poids-puissance prime sur les performances des gyroscopes à fibre optique. Les concurrents disruptifs dans la détection quantique, souvent des spin-offs universitaires, ciblant une résolution inférieure au nano-g, menacent les positions des acteurs établis à long terme, bien que la maturité commerciale reste lointaine. Dans l'ensemble, les feuilles de route produits convergent vers l'intelligence embarquée, le renforcement de la cybersécurité et l'auto-étalonnage — des capacités susceptibles de réorganiser les classements de leadership à mesure que le marché des accéléromètres arrive à maturité.

Leaders du secteur des accéléromètres

Analog Devices Inc.

Robert Bosch GmbH

STMicroelectronics

TDK InvenSense

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'Université du Colorado à Boulder a dévoilé un prototype de navigation quantique utilisant l'interférométrie atomique pour capturer l'accélération sur trois axes avec une précision sans dérive, positionnant la technologie comme une future alternative aux MEMS.

- Mai 2025 : Inertial Labs a lancé une IMU MEMS de grade tactique avec un biais gyroscopique de 1 deg/h, visant à remplacer les gyroscopes à fibre optique dans les programmes de défense sensibles aux coûts.

- Avril 2025 : Northrop Grumman a présenté l'IMU LR-500 QMG offrant des performances inférieures à 1 deg/h pour les plateformes spatiales et tactiques, renforçant son portefeuille de capteurs haute fiabilité.

- Avril 2025 : PCB Piezotronics a lancé des accéléromètres triaxiaux à sortie différentielle à faible bruit, élargissant son offre d'analyse des vibrations industrielles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des accéléromètres comme l'ensemble des capteurs nouvellement fabriqués dont la fonction principale est de détecter l'accélération linéaire ou les vibrations et de fournir un signal électrique en sortie, indépendamment du nombre d'axes, du grade ou de la technologie de conditionnement.

Exclusion du périmètre : les modules qui intègrent des gyroscopes ou des magnétomètres comme élément dominant sont exclus de la valeur mesurée et traités séparément.

Aperçu de la segmentation

- Par type

- Accéléromètres MEMS

- Accéléromètres piézoélectriques

- Accéléromètres piézorésistifs

- Accéléromètres capacitifs

- Types thermiques et autres

- Par dimension

- 1 axe

- 2 axes

- 3 axes

- 6 axes et plus (IMU combinées)

- Par utilisateur final

- Électronique grand public

- Automobile

- Aérospatiale et défense

- Industrie et fabrication

- Santé et dispositifs médicaux

- Autres utilisateurs finaux

- Par niveau de performance

- Grade grand public

- Grade industriel

- Grade tactique

- Grade navigation

- Grade spatial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Taïwan

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en conception MEMS en Amérique du Nord, des intégrateurs de modules de sécurité automobile en Europe et des responsables de programmes avioniques en Asie-Pacifique afin de valider les données secondaires, de vérifier la cohérence des prix des nomenclatures et d'affiner les courbes d'adoption régionales. Des enquêtes de suivi auprès de chefs de produit d'appareils connectés ont confirmé les hypothèses de pénétration dans l'électronique grand public.

Recherche documentaire

Nous avons commencé par des ensembles de données librement accessibles provenant d'entités telles que l'Organisation internationale des constructeurs d'automobiles (OICA) pour la production annuelle de véhicules, la Semiconductor Industry Association pour la capacité des tranches MEMS, et l'Institut international de recherche sur la paix de Stockholm pour les tendances en matière d'achats de défense. Des informations complémentaires ont été tirées d'articles IEEE Xplore sur les rendements des capteurs piézoélectriques, de dépôts auprès de l'United States Patent & Trademark Office permettant de cartographier les design wins, et de données d'expéditions douanières récupérées via Volza. Notre équipe a également consulté les rapports 10-K et les présentations aux investisseurs des entreprises afin d'ancrer les prix de vente moyens et les répartitions par utilisation finale.

Les référentiels par abonnement de la boîte à outils de Mordor, notamment D&B Hoovers pour les répartitions des revenus des fournisseurs et Dow Jones Factiva pour les actualités relatives aux contrats de capteurs, ont comblé de nombreuses lacunes résiduelles. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et propriétaires ont été examinées avant que les valeurs ne soient finalisées.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de production — expéditions de smartphones, assemblages de voitures particulières, livraisons d'aéronefs civils et installations de robots industriels — qui sont ensuite mis en correspondance avec les taux d'équipement typiques en accéléromètres par axe et par grade. Les consolidations fournisseurs et les vérifications de canaux fournissent un miroir ascendant sélectif permettant de redimensionner ou de réévaluer les segments lorsque des écarts évidents apparaissent. Les principaux facteurs du modèle comprennent les lancements de tranches MEMS, la plage g moyenne demandée par application, l'érosion des ASP liée à la migration des tranches de 200 mm vers 300 mm, les dépenses d'investissement dans la défense et les cycles de renouvellement des appareils grand public par région. Nous prévoyons chaque facteur par régression multivariée combinée à la reconnaissance de tendances ARIMA, avant de soumettre les résultats à des tests de scénarios avec notre panel de recherche primaire. Lorsque les données ascendantes sont insuffisantes, des facteurs d'écart dérivés de catégories de capteurs analogiques sont appliqués et consignés de manière transparente.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois niveaux de contrôles de variance, de révision par les pairs et de validation par la direction. Nous actualisons le fichier tous les douze mois, mais tout événement significatif — arrêt d'usine, sanction commerciale ou design win majeur — déclenche une révision intermédiaire, garantissant aux clients la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur les accéléromètres est fiable

Les estimations publiées divergent parce que les entreprises choisissent des règles de couverture, des échelles de prix et des cadences d'actualisation différentes ; les utilisateurs peinent souvent à réconcilier ces écarts.

Les principaux facteurs d'écart remontent généralement à la question de savoir si les IMU combinés sont inclus, à l'agressivité avec laquelle la compression future des ASP est intégrée, et à l'ancienneté des statistiques de production sous-jacentes qui ancrent la première année de prévision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,54 Md USD | Mordor Intelligence | - |

| 7,92 Md USD | Global Consultancy A | Regroupe les IMU et les gyroscopes, applique une baisse des ASP à un chiffre |

| 3,68 Md USD | Industry Association B | Utilise la production de l'année civile 2024 comme base, sans révision des prévisions smartphones après les changements tarifaires |

| 3,63 Md USD | Trade Journal C | Se base uniquement sur les données d'expédition, omet les remplacements de capteurs sur le marché secondaire |

Les chiffres externes vont de 3,63 milliards USD à 7,92 milliards USD pour 2025 ; cependant, notre périmètre rigoureux, notre modélisation à double approche et notre cadence d'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des accéléromètres ?

Le marché des accéléromètres s'élève à 3,77 milliards USD en 2026 et devrait atteindre 5,14 milliards USD d'ici 2031.

Quel type de technologie d'accéléromètre domine les revenus mondiaux ?

Les accéléromètres MEMS sont en tête avec 71,35 % de part de marché en 2025 grâce à une fabrication en grand volume rentable.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les applications de santé se développent à un TCAC de 8,21 % à mesure que les dispositifs médicaux portables adoptent le suivi de mouvement de haute précision.

Pourquoi les accéléromètres piézoélectriques restent-ils pertinents ?

Ils offrent une précision supérieure au-delà de ±1 000 g et excellent dans les environnements aérospatiales et de défense où les dispositifs MEMS atteignent leurs limites de performance.

Quelle région géographique présente les meilleures perspectives de croissance ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 8,33 % jusqu'en 2031, soutenus par des initiatives dans les semi-conducteurs et des projets d'énergie renouvelable.

Comment les fournisseurs se différencient-ils dans un environnement de pression sur les prix ?

Les principaux fournisseurs intègrent des cœurs d'apprentissage automatique embarqués dans le capteur, améliorent l'efficacité énergétique et intègrent l'auto-diagnostic pour maintenir les marges et remporter des créneaux de conception.

Dernière mise à jour de la page le: