Taille et parts du marché des capteurs magnétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.42 Milliards de dollars |

| Taille du Marché (2031) | 7.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs magnétiques par Mordor Intelligence

La taille du marché des capteurs magnétiques en 2026 est estimée à 5,42 milliards USD, en hausse par rapport à la valeur de 2025 de 5,06 milliards USD, avec des projections pour 2031 indiquant 7,62 milliards USD, progressant à un TCAC de 7,06 % sur la période 2026-2031. Les mandats croissants d'électrification des groupes motopropulseurs de véhicules électriques, l'avancée des lignes de production de l'Industrie 4.0 et l'expansion de la détection à 3 axes dans les appareils grand public soutiennent cette croissance régulière. Les constructeurs automobiles spécifient des capteurs de position et de courant à plus haute précision pour atteindre les objectifs de sécurité fonctionnelle, tandis que les marques de smartphones et d'objets connectés intègrent des puces miniatures à magnétorésistance tunnel (TMR) pour les fonctions de réalité augmentée et de navigation en intérieur. Les opérateurs de centres de données privilégient les têtes TMR de qualité quantique pour augmenter la densité de stockage, poussant les fournisseurs vers des conceptions premium à haute sensibilité. Le risque lié à la chaîne d'approvisionnement en aimants à terres rares demeure une contrainte, obligeant les entreprises à investir dans le recyclage, le traitement local et les matériaux de substitution. L'intensité concurrentielle est modérée, les principaux fournisseurs se concentrant sur l'intégration verticale, l'expansion du portefeuille TMR et les feuilles de route à sortie numérique pour protéger leurs marges dans un contexte d'érosion des prix des dispositifs à effet Hall.

Principaux enseignements du rapport

- Par application, l'automobile a capté 55,32 % des parts du marché des capteurs magnétiques en 2025 ; le stockage en centres de données et serveurs devrait progresser à un TCAC de 9,28 % jusqu'en 2031.

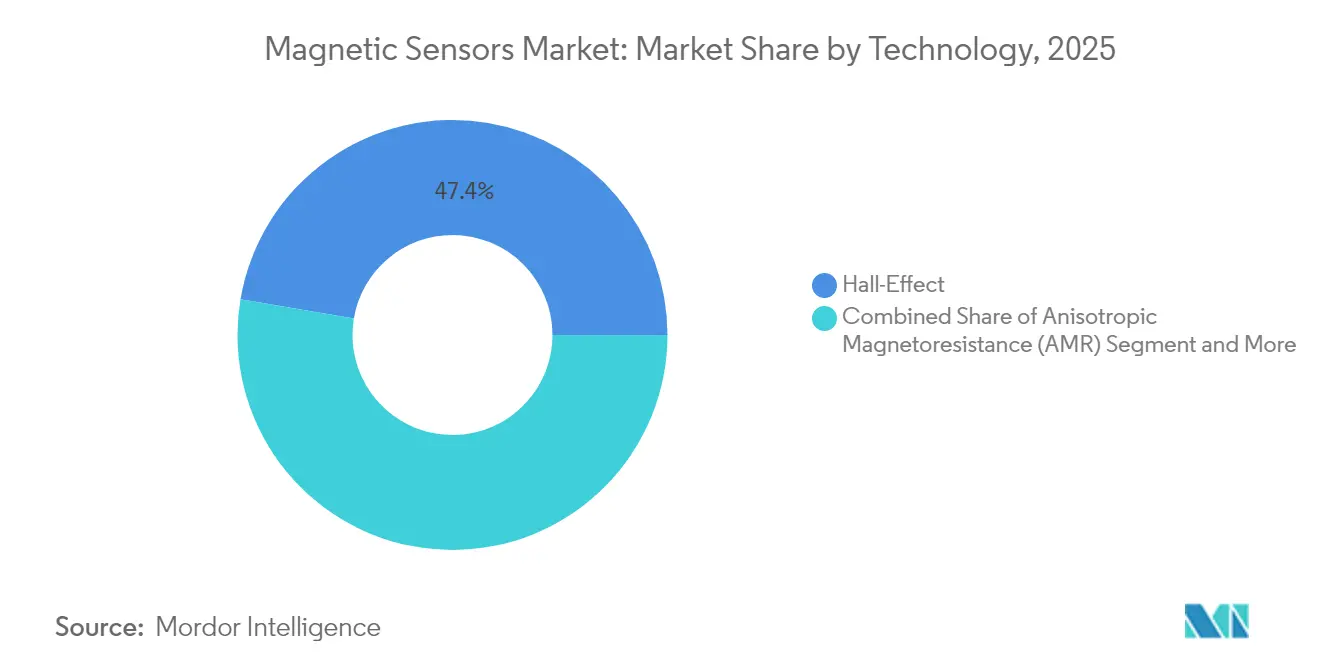

- Par technologie, les solutions à effet Hall ont dominé avec 47,35 % de part de revenus de la taille du marché des capteurs magnétiques en 2025, tandis que les capteurs TMR progressent à un TCAC de 8,46 %.

- Par signal de sortie, les interfaces numériques ont représenté 62,41 % de la taille du marché des capteurs magnétiques en 2025 et devraient croître à un TCAC de 7,62 %.

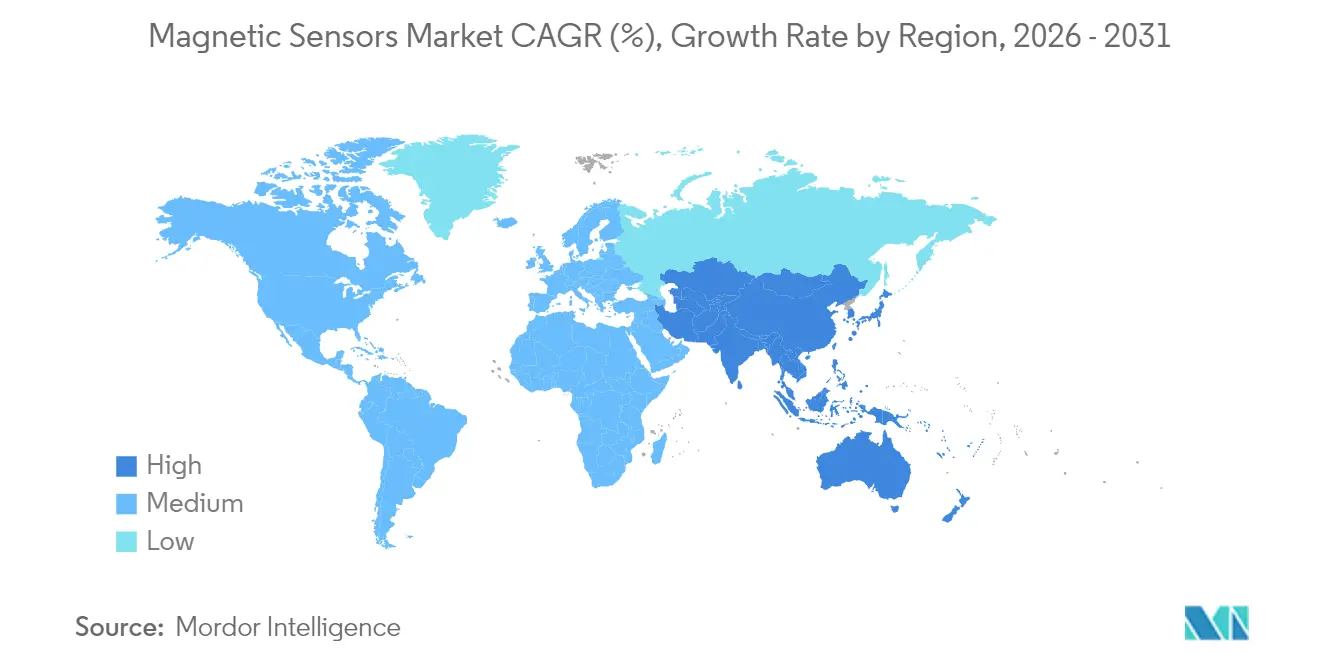

- Par région, l'Asie-Pacifique détenait 41,68 % des parts du marché des capteurs magnétiques en 2025 et devrait progresser à un TCAC de 9,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs magnétiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'électrification des groupes motopropulseurs de véhicules électriques | +1.8% | Mondial (Asie-Pacifique, UE en tête) | Moyen terme (2-4 ans) |

| Prolifération de la détection magnétique à 3 axes dans les smartphones et objets connectés | +1.2% | Mondial, hub de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins croissants en positionnement ADAS et moteurs électriques dans l'automobile | +1.5% | Production en Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition de l'automatisation industrielle vers l'Industrie 4.0 | +1.0% | Mondial, adoption précoce en Allemagne, au Japon, en Chine | Long terme (≥ 4 ans) |

| Surveillance du courant de recharge rapide CC embarquée | +0.8% | Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de têtes HDD/SSD TMR de qualité quantique dans les centres de données | +0.9% | Centres de données hyperscale dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'électrification des groupes motopropulseurs de véhicules électriques

Les réglementations sur les véhicules électriques dans l'Union européenne et en Californie stimulent un déploiement plus large des capteurs, s'étendant du suivi de la position du rotor et de la température aux sous-systèmes de gestion de batterie. [1]Équipe éditoriale de Magnet Applications, « Tendances des prix du néodyme », Magnet Applications, magnetapplications.comLe capteur de température du rotor de moteur électrique de Continental réduit la tolérance de mesure à 3 °C, permettant aux concepteurs de réduire la teneur en aimants à terres rares tout en préservant les performances assemblymag.com. Une telle précision soutient à la fois les objectifs de conformité et les stratégies de maîtrise des coûts sur l'ensemble des plateformes de véhicules électriques.

Prolifération de la détection magnétique à 3 axes dans les smartphones et objets connectés

Les fabricants de téléphones mobiles intègrent des capteurs magnétiques 3D pour offrir des superpositions de réalité augmentée et une navigation précise en intérieur. Les puces TMR miniatures répondent aux exigences de précision angulaire et de consommation d'énergie, stimulant des retombées de demande intersectorielles. Le composant Nivio™ xMR de TDK mesure les champs biomagnétiques dans un encombrement inférieur à celui des SQUIDs de qualité laboratoire, laissant entrevoir un potentiel de transfert vers les dispositifs médicaux.[2]Communiqué d'entreprise, « Un composant de capteur magnétique ultra-sensible pourrait ouvrir de nouvelles perspectives pour l'imagerie médicale 3D », TDK Corporation, tdk.com

Besoins croissants en positionnement ADAS et moteurs électriques dans l'automobile

Les systèmes d'aide à la conduite avancés nécessitent des capteurs certifiés aux niveaux ASIL D tout en étant immunisés contre les champs parasites provenant des onduleurs haute puissance. Melexis a introduit des circuits intégrés Triaxis à double puce empilée avec une immunité aux champs parasites de 5 mT, adaptés aux modules de direction et d'accélérateur dans les véhicules à définition logicielle.[3]Service de presse, « Melexis établit une nouvelle référence pour des capteurs magnétiques sûrs et robustes aux champs parasites », Melexis, melexis.com Cette évolution soutient les algorithmes de maintenance prédictive délivrés via des mises à jour à distance.

Transition de l'automatisation industrielle vers l'Industrie 4.0

Les fabricants intègrent des encodeurs magnétiques dans les moteurs, les convoyeurs et les articulations de cobots pour alimenter des tableaux de bord de maintenance pilotés par l'IA. FRABA a ouvert une unité en Chine pour permettre la personnalisation locale et une réponse plus rapide au sein des chaînes d'approvisionnement en flux tendu. Les responsables d'usine apprécient la précision infra-millimétrique fournie aux températures industrielles nominales.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix des circuits intégrés à effet Hall banalisés | -0.8% | Mondial, plus sévère dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en aimants à terres rares | -1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts de conformité CEM pour les plateformes d'électrification haute vitesse | -0.5% | Marchés automobiles d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Risque de contentieux en propriété intellectuelle autour des brevets de capteurs xMR | -0.3% | Mondial, concentré dans les principaux marchés technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des circuits intégrés à effet Hall banalisés

Les dispositifs à effet Hall font face à une concurrence croissante de la part des fonderies chinoises à bas coût. La baisse de 42 % des prix du néodyme depuis 2024 accentue la pression en érodant le fossé de coût des matériaux dont bénéficiaient autrefois les fournisseurs premium. Les fournisseurs orientent donc leur R&D vers des gammes TMR et GMR différenciées ou intègrent des blocs de traitement du signal pour maintenir leur pouvoir de fixation des prix.

Concentration de la chaîne d'approvisionnement en aimants à terres rares

Le nouveau régime de licences d'exportation de la Chine a réduit les exportations mondiales d'aimants à terres rares de 50 %, contraignant Ford à mettre à l'arrêt plusieurs usines américaines en 2025. Le contrat d'approvisionnement sur 5 ans de Nidec avec Noveon Magnetics pour 1 000 tonnes d'aimants NdFeB constitue une couverture stratégique qui renforce les capacités occidentales. Malgré ces initiatives, la fragilité en amont persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la TMR s'impose comme solution premium

Les capteurs TMR progressent à un TCAC de 8,46 %, le rythme le plus rapide parmi les principales technologies. Les solutions à effet Hall détiennent encore 47,35 % des parts du marché des capteurs magnétiques en 2025 grâce à des outillages matures et des prix attractifs. Pourtant, les systèmes de sécurité automobile et les robots de l'Industrie 4.0 spécifient désormais une précision angulaire inférieure au degré sur des plages de -40 °C à +150 °C, une fenêtre où la TMR excelle. Allegro MicroSystems commercialise des implémentations XtremeSense™ avec une sensibilité 10 fois supérieure et une consommation de courant inférieure de 50 % à celle des homologues à effet Hall.

La GMR représente une voie intermédiaire pour les clients exigeant une sensibilité accrue sans la prime de coût de la TMR, tandis que l'AMR conserve une niche dans les encodeurs industriels linéaires nécessitant des chaînes de signal simples. Les dispositifs à fluxgate et SQUID servent les équipements de laboratoire haut de gamme, de défense et médicaux. La combinaison technologique suggère que la prédominance de l'effet Hall dans les lignes sensibles aux coûts persistera, mais que la TMR absorbera l'essentiel de la création de valeur incrémentale au sein du marché des capteurs magnétiques.

Par application : les centres de données stimulent l'accélération de la croissance

L'automobile représentait 55,32 % de la taille du marché des capteurs magnétiques en 2025. La prolifération des groupes motopropulseurs électriques et des systèmes ADAS maintient cette base stable, mais la véritable histoire de croissance est celle des centres de données. Les têtes TMR de qualité quantique pour les disques durs et les SSD aident les hyperscalers à augmenter la densité en téraoctets à un TCAC de 9,28 %. Les opérateurs déploient également des capteurs de courant à effet Hall dans les unités de distribution d'énergie pour optimiser la consommation énergétique au niveau des baies dans le cadre des objectifs de décarbonation. L'automatisation industrielle contribue à des volumes stables à mesure que les usines numérisent leurs lignes d'assemblage, tandis que le secteur de la santé ouvre un potentiel naissant à travers l'imagerie non invasive et la surveillance des implants soutenues par les innovations biomagnétiques de TDK.

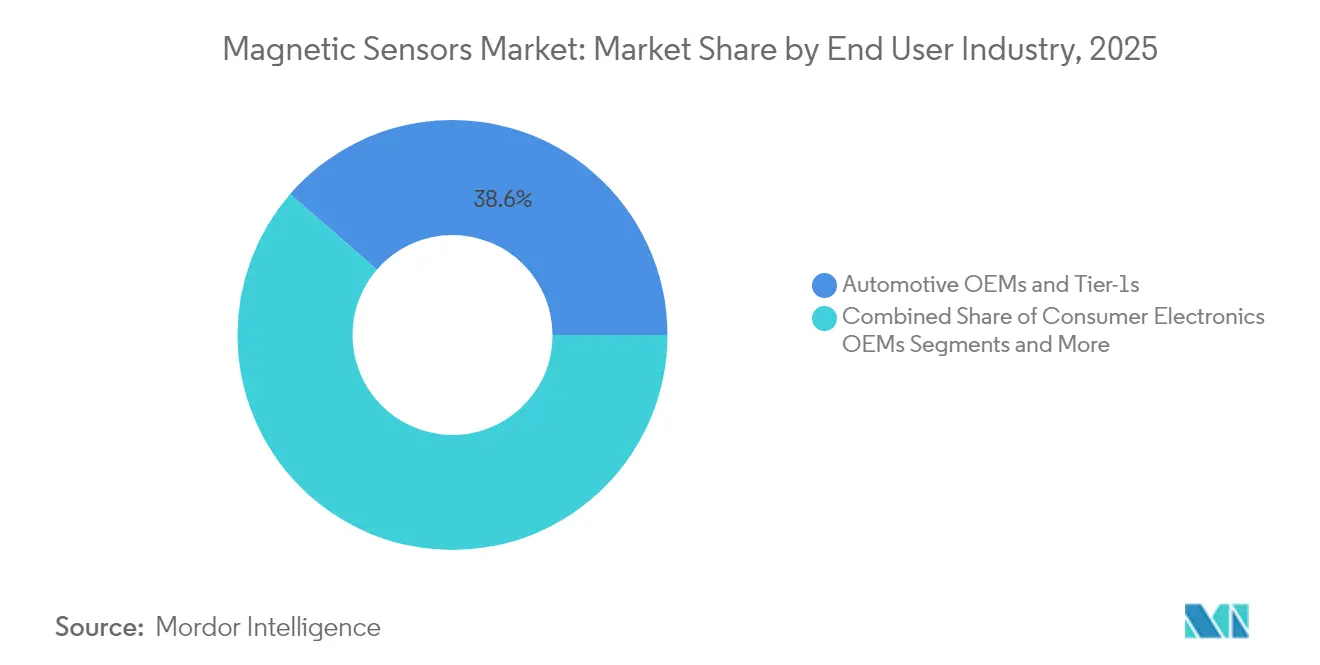

Par industrie d'utilisation finale : le secteur de l'énergie émerge

Les équipementiers automobiles et les fournisseurs de rang 1 représentent 38,62 % des revenus des utilisateurs finaux en 2025 et valorisent des partenariats stables. Les services publics, cependant, affichent un TCAC de 7,94 % grâce à la montée en puissance des projets de réseau intelligent et d'intégration des énergies renouvelables. Les capteurs de courant magnétiques suivent les flux bidirectionnels dans les onduleurs solaires et les batteries à l'échelle du réseau, permettant aux services publics de prévenir les pannes. L'électronique grand public maintient une demande unitaire importante mais en ralentissement à mesure que la pénétration mondiale des téléphones mobiles arrive à maturité, tandis que les entreprises de machines industrielles construisent des piles de maintenance prédictive autour d'encodeurs magnétiques robustes.

Par signal de sortie : la domination du numérique reflète l'évolution du secteur

Les sorties numériques représentaient 62,41 % de la taille du marché des capteurs magnétiques en 2025. Les liaisons I²C, SPI, SENT et PSI5 offrent un étalonnage défini par logiciel, un rejet du bruit et une intégration simple avec les microcontrôleurs. Les sorties analogiques restent essentielles là où la latence au niveau de la milliseconde ne peut être risquée, notamment dans les circuits de freinage d'urgence ou de direction par câble. Le TAS8240 de TDK fournit des canaux analogiques redondants ainsi que des diagnostics numériques optionnels, incarnant la voie de transition des architectures héritées vers des architectures entièrement numériques.

Analyse géographique

L'Asie-Pacifique a dominé le marché des capteurs magnétiques avec une part de 41,68 % en 2025 et se dirige vers un TCAC de 9,07 %, portée par les fonderies de semi-conducteurs chinoises et le savoir-faire japonais en matière de capteurs de précision. Les restrictions chinoises à l'exportation de terres rares créent à la fois une menace et une aubaine : les fonderies nationales bénéficient d'un approvisionnement en aimants captif, tandis que les constructeurs automobiles orientés à l'export se démènent pour trouver des sources alternatives. La feuille de route TMR du Japon s'appuie sur sa profondeur en métrologie pour pousser la miniaturisation des capteurs qui alimente à la fois les secteurs automobile et médical. Les grands acteurs coréens du stockage stimulent la demande de têtes TMR haute densité, et la production automobile croissante de l'Inde élargit la base de clients régionale.

L'Amérique du Nord reste un acteur clé malgré les difficultés d'approvisionnement en matériaux. Allegro MicroSystems a enregistré 1,05 milliard USD de ventes au cours de l'exercice 2024, en hausse de 38 % dans les gammes liées à la mobilité électrique. Les incitations étatiques au traitement domestique des terres rares soutiennent des projets tels que l'usine texane de Noveon Magnetics, bien que les volumes resteront en retrait par rapport à l'Asie pendant plusieurs années. Les constructeurs automobiles s'appuient fortement sur les centres de conception de capteurs locaux pour répondre aux exigences de mise à jour logicielle de la National Highway Traffic Safety Administration.

Paysage réglementaire

Les exigences de conformité automobile et des véhicules connectés continuent d'influencer les choix de conception des capteurs magnétiques, la profondeur de qualification et les listes de fournisseurs agréés. Aux États-Unis, la NHTSA a publié en juillet 2025 son rapport au Congrès sur le cadre réglementaire des systèmes de conduite automatisée (ADS), incluant le programme AV STEP, qui ajoute des exigences de conformité et de documentation pour les véhicules équipés d'ADS s'appuyant sur une détection de position et de courant robuste dans les plateformes électrifiées.

La politique en matière de matières premières amont est de plus en plus liée à la disponibilité des capteurs, en particulier lorsque les aimants permanents et la transformation des terres rares sont impliqués. Le Conseil de l'UE a adopté une approche générale sur le Critical Raw Materials Act (CRMA) en mars 2026, incluant des dispositions liées à la traçabilité et à l'étiquetage des aimants permanents, tandis que les États-Unis ont introduit le H.R. 9227 (Magnets Value Chain Support Act of 2026) en juin 2026 afin d'inciter la production nationale d'aimants permanents. Parallèlement, les contraintes d'approvisionnement américaines telles que le DFARS 252.225-7052 sur certains aimants restent un enjeu de conformité pour les programmes liés à la défense.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs magnétiques va des matériaux magnétiques amont et des films minces spécialisés, incluant les intrants d'aimants dépendants des terres rares et les matériaux d'empilement xMR, jusqu'à la fabrication de plaquettes et le dépôt de couches minces en midstream, puis l'assemblage, l'encapsulation, les essais et la calibration en aval alignés sur la qualification automobile et industrielle. Les dispositifs xMR (AMR/GMR/TMR) dépendent davantage de capacités de dépôt spécialisées et de contrôle des processus que les circuits intégrés à effet Hall standard. Les cycles de qualification, généralement de 12 à 18 mois pour les programmes alignés sur AEC-Q100/200 et ISO 26262, rendent également difficile un changement rapide de fournisseur une fois une plateforme conçue.

Le risque d'approvisionnement se concentre autour des aimants à base de terres rares et des chaînes de fabrication longues et multirégionales, ce qui peut allonger les délais lorsque la fabrication est géographiquement concentrée. Le périmètre du rapport continue de refléter une évolution vers des stratégies de multi-sourcing, incluant des fabs doubles et des variantes de procédés, ainsi qu'une intégration plus poussée de la calibration et du diagnostic dans les capteurs à sortie numérique (I2C, SPI, SENT, PSI5) pour réduire la complexité au niveau système pour les plateformes automobiles, l'automatisation industrielle et les infrastructures d'alimentation des centres de données.

Paysage concurrentiel

Le marché des capteurs magnétiques présente une fragmentation modérée. Infineon, Allegro MicroSystems et TDK se distinguent par leur propriété intellectuelle TMR exclusive, leur profondeur de qualification AEC-Q100 et leur conditionnement intégré. Leurs stratégies d'intégration verticale se prémunissent contre les fluctuations des prix des matières premières et permettent le contrôle de la feuille de route. Le chiffre d'affaires record d'Allegro pour l'exercice 2024 illustre les bénéfices d'une concentration sur les capteurs de mobilité électrique et les modules de conversion d'énergie.

Les acteurs de niveau intermédiaire recherchent des économies d'échelle via des fusions-acquisitions pour combler les lacunes technologiques ou sécuriser l'accès aux terres rares. Par exemple, le contrat d'approvisionnement en aimants de Nidec avec Noveon aligne la fabrication de moteurs avec un flux de matériaux sécurisé. Les dépôts de brevets restent actifs : les récentes revendications magnétorésistives multi-chemins visent à améliorer la sensibilité sous dérive thermique, soulignant le paysage de propriété intellectuelle encore fertile patents.justia.com. Les nouveaux entrants ciblent les niches d'imagerie médicale, de mesure biomagnétique et de détection de contamination où les gammes de produits à effet Hall des acteurs établis manquent du plancher de bruit requis.

Leaders du secteur des capteurs magnétiques

Infineon Technologies AG

Honeywell International Inc.

NXP Semiconductors

ST Microelectronics

Texas Instruments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent là où une précision accrue, des empreintes plus réduites et une meilleure robustesse aux champs parasites permettent une différenciation au-delà de la tarification banalisée des capteurs à effet Hall, notamment dans l'électronique de puissance des VE, la robotique et le contrôle de mouvement, ainsi que dans les infrastructures de stockage et d'alimentation. En juin 2026, Infineon a élargi son portefeuille de détection magnétique XENSIV avec de nouveaux capteurs TMR pour la détection de position et de courant automobile et industrielle, renforçant la demande pour des plateformes xMR à sensibilité accrue utilisées dans les véhicules définis par logiciel, les systèmes servo industriels et la surveillance de courant.

La localisation de la fabrication et l'expansion des capacités créent également des espaces vacants pour un approvisionnement traçable et plus résilient en produits basés sur xMR. En avril 2026, Everspin a annoncé un partenariat de fabrication de 10 ans avec Microchip Technology afin d'étendre la capacité de production nationale de produits MRAM et de capteurs TMR dans une usine de fabrication en Oregon, en réponse aux exigences des clients en matière de continuité d'approvisionnement et de nœuds de procédé maîtrisés. Dans l'automatisation industrielle, les feuilles de route produits restent actives, les lancements de circuits intégrés capteurs d'encodeur/échelle AMR et TMR par MultiDimension Technology (MDT) (juin à juillet 2026) indiquant une adoption de la détection magnétique dans les architectures de mouvement Industrie 4.0, avec une intégration mécanique simplifiée pour les entraînements robotiques à haute vitesse.

Développements récents du secteur

- Juillet 2026 : Honeywell a annoncé un accord de consortium pour développer un magnétomètre spatial quantique compact pour l'Agence spatiale européenne, ciblant un instrument basé sur le diamant NV pour la cartographie géomagnétique orbitale. Le programme fait passer la détection quantique de concepts à l'échelle laboratoire à un développement qualifié pour l'espace, renforçant la demande en magnétométrie haute performance et le savoir-faire associé en conditionnement du signal dans les chaînes d'approvisionnement aérospatiales et de défense.

- Septembre 2025 : Texas Instruments a lancé le TMAG5134, un commutateur à effet Hall dans le plan intégrant un concentrateur magnétique conçu pour détecter des champs magnétiques faibles jusqu'à 1 mT. Ce lancement soutient des conceptions à coût réduit et à empreinte plus petite dans les équipements finaux où les contraintes de sensibilité poussaient auparavant les concepteurs vers des assemblages magnétiques plus complexes.

- Avril 2024 : Honeywell a divulgué le développement d'une technologie de capteur léger pour le programme Lilium Jet, répondant aux besoins de détection avionique et de commande de vol dans les architectures d'aviation électrique. Cet effort reflète l'activité continue d'électrification aérospatiale, qui accroît les exigences en matière de composants de détection compacts et robustes ainsi que leurs parcours de qualification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est dimensionné comme le revenu généré par les capteurs magnétiques utilisés pour détecter les champs magnétiques et les convertir en un signal électrique utilisable dans les équipements finaux, à travers les principaux secteurs et régions. Il couvre les capteurs vendus en tant que composants et utilisés pour des fonctions de détection et de contrôle dans des dispositifs et systèmes.

Exclusions de périmètre : nous excluons les aimants bruts, les matériaux magnétiques, les composants passifs sans lien, et la valeur ajoutée en aval provenant de dispositifs complets où le capteur ne représente qu'une petite partie de la liste des matériaux.

Aperçu de la segmentation

- Par technologie

- Effet Hall

- Magnétorésistance anisotrope (AMR)

- Magnétorésistance géante (GMR)

- Magnétorésistance tunnel (TMR)

- Autres technologies

- Par application

- Automobile

- Électronique grand public

- Automatisation industrielle

- Santé et dispositifs médicaux

- Aérospatiale et défense

- Stockage en centres de données et serveurs

- Autres applications

- Par industrie d'utilisation finale

- Équipementiers automobiles et fournisseurs de rang 1

- Équipementiers en électronique grand public

- Fabricants d'équipements industriels

- Énergie et services publics

- Équipementiers en santé

- Acteurs principaux de l'aérospatiale et de la défense

- Par signal de sortie

- Numérique (CI/SPI, SENT, PSI5)

- Analogique (tension/courant linéaire)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN-5

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Israël

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des lieux de consommation des capteurs magnétiques, puis relie ce bassin de demande à des indicateurs pratiques et mesurables. Nous nous sommes appuyés sur des sources publiques telles que les codes commerciaux de la Commission du commerce international des États-Unis, UN Comtrade, et les séries macroéconomiques de la Banque mondiale pour comprendre l'exposition de la production électronique et automobile par région. Pour les orientations technologiques et les signaux d'adoption, nous avons examiné les publications de l'IEEE, la bibliothèque de normes de la Commission électrotechnique internationale, et des bases de données de brevets pour suivre les interfaces de sortie, les exigences de précision et les tendances d'encapsulation.

Pour convertir ces signaux en un modèle de marché exploitable, nous avons examiné les rapports annuels des fournisseurs, les présentations aux investisseurs et les dépôts réglementaires afin de comprendre le mix produit et la concentration des marchés finaux. Des bases de données d'actualités et financières ont été utilisées de manière sélective pour suivre les expansions d'usines, les lancements de produits et les fusions-acquisitions susceptibles de modifier les parts de marché. Une base de données au niveau des expéditions d'import-export a également été consultée de manière limitée pour vérifier la cohérence des flux commerciaux dans les catégories liées aux capteurs. Ces exemples de sources ne sont pas exhaustifs, et d'autres documents et jeux de données publics ont été consultés pour recouper les chiffres et clarifier les hypothèses.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens d'experts et d'enquêtes structurées auprès de fournisseurs de composants, de fabricants de modules, d'équipes d'ingénierie OEM et de spécialistes de la distribution ou des canaux. Les retours des répondants ont permis de confirmer le contenu type en capteurs par dispositif, l'évolution attendue des prix de vente moyens par technologie (effet Hall par rapport aux variantes MR), et le calendrier réaliste d'adoption dans l'automobile, l'automatisation industrielle et l'électronique grand public, avec une couverture équilibrée entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 15 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus modestes : 17 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement est d'abord construit à partir d'un bassin de demande descendant (top-down), où les indicateurs de production électronique et de construction de véhicules sont reconstitués en demande probable d'unités de capteurs à l'aide de taux d'équipement et de pénétration par cas d'usage (par exemple, la détection de position dans les moteurs, la détection de courant dans les groupes motopropulseurs, et la détection à 3 axes dans les dispositifs grand public). Ces bassins d'unités sont multipliés par des fourchettes de prix de vente moyens au niveau applicatif, affinées grâce aux entretiens afin que les calculs restent cohérents avec ce que paient les acheteurs dans les programmes à gros volumes.

Nous corroborons ensuite les totaux avec des approximations ascendantes (bottom-up) sélectives, incluant la répartition du chiffre d'affaires des fournisseurs, des prix de vente moyens échantillonnés multipliés par des volumes d'expédition estimés, et des vérifications de canaux lorsque la distribution est significative. Les principales données d'entrée du modèle comprennent la production mondiale de véhicules légers et le mix d'électrification, les signaux de dépenses d'investissement en automatisation industrielle, les expéditions de smartphones et d'objets connectés, le contenu en capteurs par système pour les fonctions de sécurité et de mouvement, et la migration attendue entre technologies de capteurs susceptible de modifier le prix moyen. Pour les prévisions, une analyse de scénarios est utilisée autour de la pénétration des VE, des cycles d'automatisation industrielle et de la demande en dispositifs grand public, et la trajectoire finale année par année est revue par rapport à ce que les experts observent dans les pipelines de gains de conception. Lorsque des lacunes de divulgation existent pour les acteurs plus modestes, nous les combler à l'aide de références conservatrices d'intensité de revenu par géographie et mix de marché final, puis nous retestons les totaux par rapport à des indicateurs indépendants.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de multiples vérifications afin que les valeurs aberrantes ne passent pas discrètement dans le modèle. Nous comparons les résultats à des signaux indépendants tels que les tendances des expéditions d'appareils, les flux commerciaux et les commentaires des fournisseurs sur les capacités et les délais, puis nous retravaillons tout écart important jusqu'à ce que les facteurs en cause soient clairs. Avant validation finale, le travail est examiné par étapes, incluant une revue par les pairs des hypothèses, des vérifications de sensibilité sur les taux d'équipement et les fourchettes de prix de vente moyens, et des contrôles de cohérence entre régions.

Le modèle est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des ajouts majeurs de capacité, des chocs de demande soudains, ou des changements de prix importants liés à des évolutions technologiques. Juste avant la livraison, un analyste effectue une dernière vérification pour s'assurer que les dernières publications publiques et les retours d'entretiens sont bien reflétés dans les chiffres remis aux clients.

Taille du marché des capteurs magnétiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les capteurs magnétiques peuvent sembler très éloignées même lorsque l'intitulé du sujet paraît identique, ce qui peut dérouter les acheteurs à la recherche d'un chiffre fiable unique. En pratique, les principales raisons résident dans les différences de ce qui est compté comme un capteur, les usages finaux inclus, et la manière dont la tarification est traitée lorsque le mix technologique évolue.

L'écart principal provient des choix de périmètre concernant ce qui est comptabilisé comme revenu de détection magnétique, Mordor Intelligence traitant le marché comme un revenu de composants capteurs lié à des bassins de demande mesurables en dispositifs et véhicules, tout en maintenant des fourchettes de prix de vente moyens actualisées à mesure que les conceptions à effet Hall et MR évoluent par application. Certaines estimations externes s'appuient davantage sur des agrégats de composants électroniques plus larges ou utilisent une tarification d'une année de référence plus ancienne, et d'autres peuvent mélanger des produits de détection adjacents ou la valeur des modules, ce qui peut gonfler les totaux lorsqu'ils sont comparés sur la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,42 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,03 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus courte, et sa définition semble plus proche d'une vision plus restreinte du revenu des capteurs, ce qui peut sous-évaluer les cas d'usage à croissance plus rapide dans la détection de puissance et de courant automobile. |

| Éditeur sectoriel B | 3,83 milliards USD (2024) | Part d'une année de référence 2024 et peut appliquer une croissance électronique généralisée ainsi qu'une progression mixte des prix de vente moyens, ce qui peut manquer les changements de rupture dans le contenu en capteurs par VE et les segments de tarification premium pour les conceptions à plus haute précision. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence, la part de valeur adjacente incluse, et la rapidité avec laquelle la tarification est actualisée à mesure que le mix technologique évolue. En liant la demande à des variables claires d'expédition et de pénétration, puis en validant par des vérifications auprès des fournisseurs et des canaux, nous obtenons un chiffre qui peut être retracé jusqu'à des données d'entrée concrètes et revérifié par un autre analyste.

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des capteurs magnétiques ?

Le marché des capteurs magnétiques s'établit à 5,42 milliards USD en 2026.

Quelle région mène la croissance de la demande en capteurs magnétiques ?

L'Asie-Pacifique détient 41,68 % des revenus mondiaux et progresse à un TCAC de 9,07 % jusqu'en 2031.

Pourquoi les capteurs TMR gagnent-ils du terrain par rapport aux dispositifs à effet Hall ?

La technologie TMR offre une sensibilité 10 fois supérieure et une meilleure stabilité thermique, soutenant des applications automobiles, industrielles et de centres de données à haute précision.

Comment les contraintes d'approvisionnement en terres rares affectent-elles la production de capteurs magnétiques ?

Les règles de licences d'exportation chinoises ont réduit de moitié les expéditions mondiales d'aimants, incitant les équipementiers occidentaux à sécuriser des accords locaux de recyclage et d'approvisionnement.

Dernière mise à jour de la page le: