Taille et part du marché du frittage plasma étincelant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

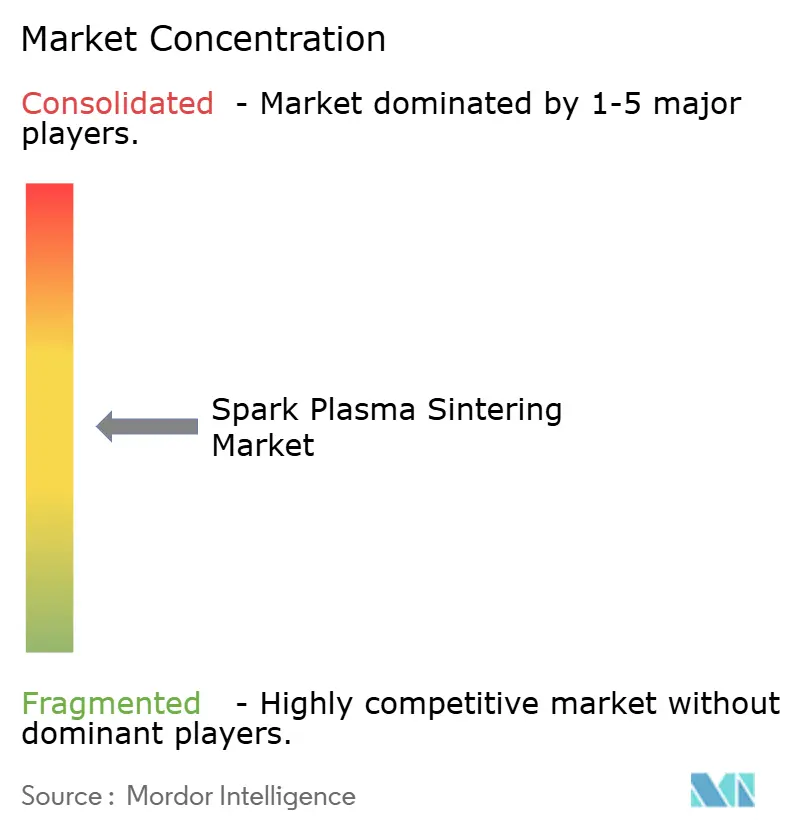

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du frittage plasma étincelant par Mordor Intelligence

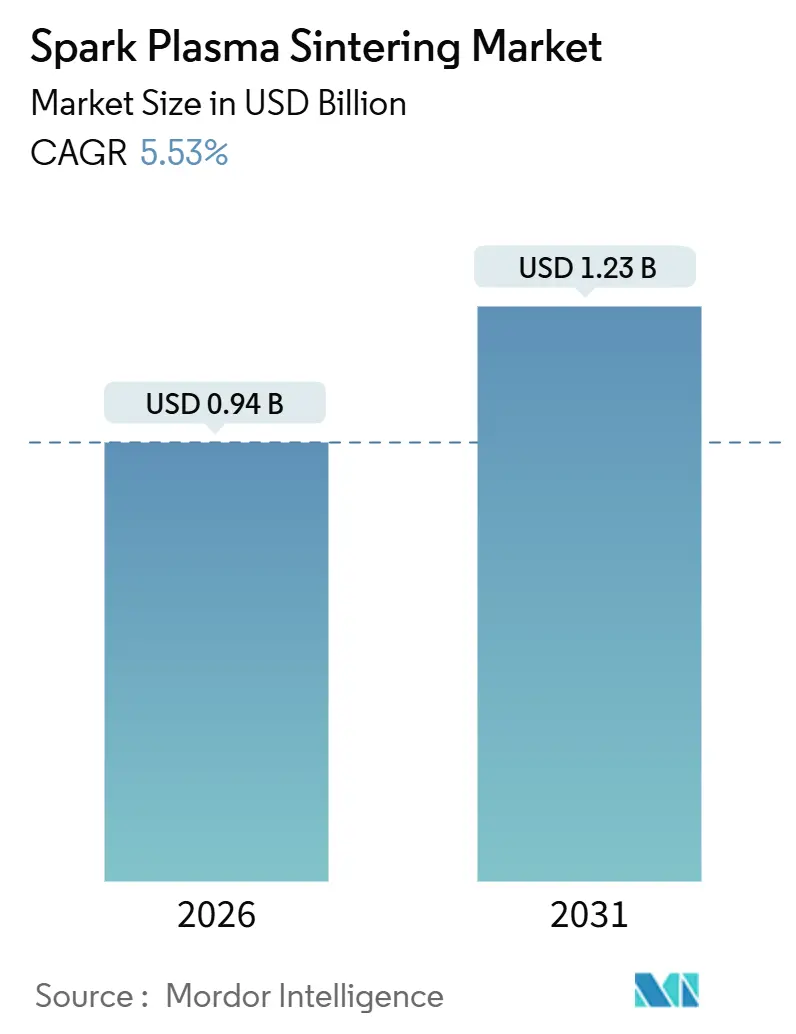

Le marché du frittage plasma étincelant s'établit à 0,94 milliard USD en 2026 et devrait atteindre 1,23 milliard USD d'ici 2031, reflétant un TCAC de 5,53 %. Cette trajectoire signale une acceptation croissante de la densification assistée par champ électrique dans les batteries à l'état solide, les composants de véhicules hypersoniques et la production de prototypes à délai d'exécution rapide. Les équipementiers automobiles et électroniques consolident les couches d'électrodes en céramique pour répondre aux exigences d'alimentation de 800 volts, tandis que les grands donneurs d'ordre aérospatiaux spécifient des pièces en céramique ultra-haute température capables de résister aux conditions de rentrée atmosphérique au-dessus de 2 000 °C. Les acheteurs d'équipements privilégient les presses dans la tranche 100-500 tonnes pour un équilibre entre débit et dépenses d'investissement, mais les contrats de service récurrents et la remise en état des matrices se développent plus rapidement que les ventes de matériel. Les matériaux à gradient fonctionnel, produits en une seule opération sans post-traitement, offrent une valeur ajoutée dans les boucliers thermiques aérospatiaux et les implants orthopédiques.

Principaux enseignements du rapport

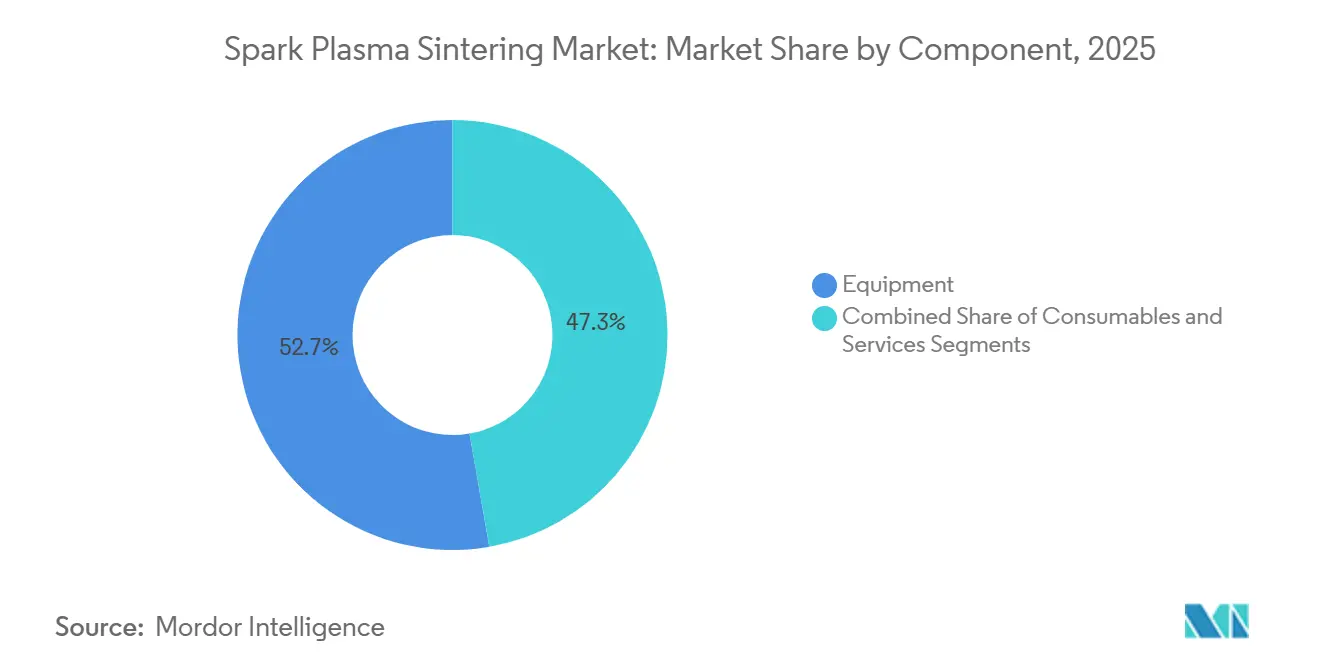

- Par composant, les équipements ont représenté 52,73 % du chiffre d'affaires en 2025, mais les services se développent à un TCAC de 6,67 % jusqu'en 2031.

- Par capacité de presse, la tranche 100-500 tonnes détenait 54,32 % de la part du marché du frittage plasma étincelant en 2025, tandis que les presses de plus de 500 tonnes devraient progresser à un TCAC de 6,84 % jusqu'en 2031.

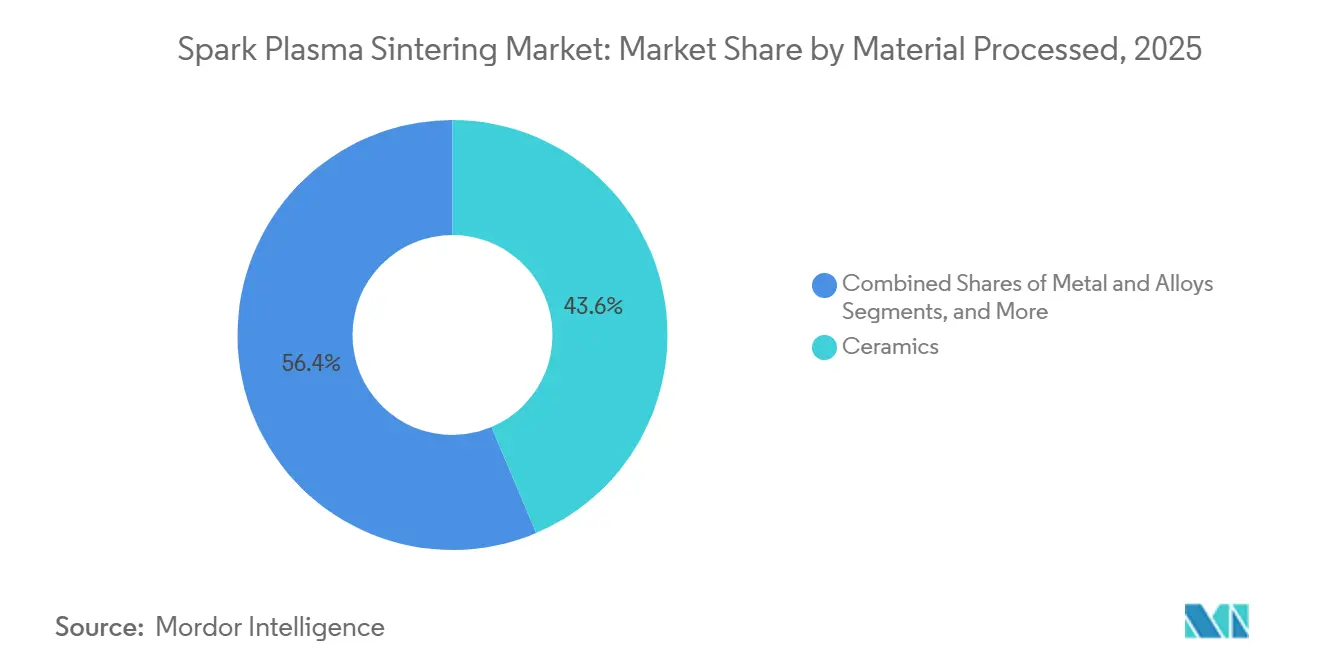

- Par matériau traité, les céramiques ont capté 43,63 % de la taille du marché du frittage plasma étincelant en 2025 et font face à une pression sur les marges due à la standardisation des paramètres de frittage.

- Par industrie d'utilisation finale, l'automobile a enregistré la croissance la plus rapide avec un TCAC de 5,90 % jusqu'en 2031, dépassant la part de chiffre d'affaires de 29,73 % détenue par l'aérospatiale et la défense en 2025.

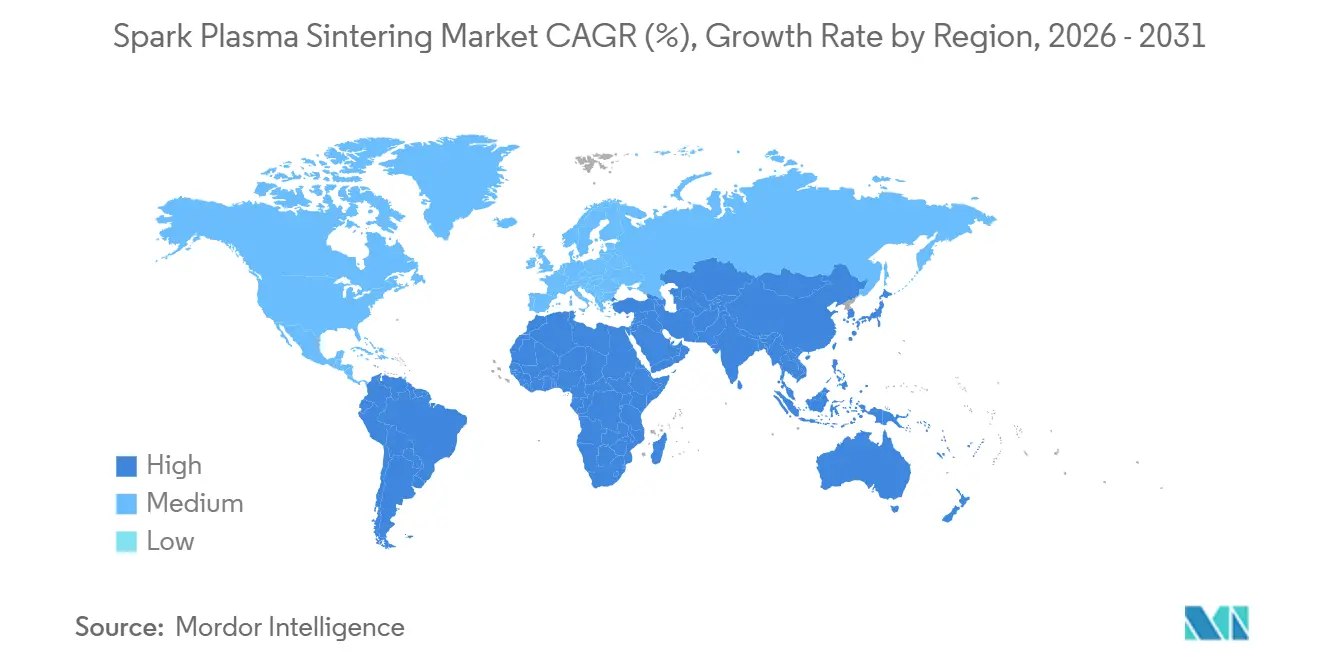

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 38,94 % en 2025 et devrait croître à un TCAC de 6,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du frittage plasma étincelant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de céramiques avancées dans les véhicules électriques et les applications de batteries | +1.2% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Consolidation des électrodes de batteries à l'état solide | +1.0% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption généralisée dans les universités et les laboratoires de recherche nationaux | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Production de prototypes à délai d'exécution rapide pour les métaux et alliages | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Traitement économe en énergie par rapport au pressage à chaud conventionnel | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Utilisation dans les céramiques ultra-haute température de qualité hypersonique | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de céramiques avancées dans les véhicules électriques et les applications de batteries

Les plateformes de véhicules électriques fonctionnent désormais à 800 volts, augmentant les charges thermiques sur les modules de puissance en carbure de silicium et les substrats en céramique. Le frittage plasma étincelant atteint une densité quasi théorique dans le carbure de silicium à des températures inférieures de 200 à 300 °C aux procédés conventionnels, préservant les joints de grains qui améliorent la conductivité thermique.[1]MDPI, "Frittage plasma étincelant de composites LCO/LLZ," mdpi.com Les constructeurs automobiles prototypent des disques de frein en carbure de silicium renforcé de fibres de carbone qui réduisent les émissions de particules de 78 % lors des essais sur dynamomètre.[2]Curtiss-Wright Surface Technologies, "Les disques de frein en aluminium revêtus par PEO réduisent les émissions nocives de poussières de frein jusqu'à 78 %," curtisswright.com Les gigafactories en Chine et en Corée du Sud co-densifient les couches de cathode et d'électrolyte en cycles uniques, réduisant les étapes de traitement et améliorant l'adhérence. Des températures de frittage plus basses préservent également la stœchiométrie du lithium dans les batteries à l'état solide, augmentant directement la conductivité ionique. Par conséquent, les équipementiers automobiles considèrent le frittage plasma étincelant comme une pierre angulaire pour les groupes motopropulseurs électrifiés de nouvelle génération.

Consolidation des électrodes de batteries à l'état solide

Les cellules lithium à l'état solide exigent un contact intime entre les particules de cathode et les électrolytes en céramique pour réduire la résistance interfaciale. Le frittage plasma étincelant forme des structures bicouches avec des résistances inférieures à 10 Ω·cm² à 700 °C, surpassant les échantillons traités à 900 °C dans des fours conventionnels. Le brevet de Corning de 2024 sur le frittage assisté par champ électrique en continu rouleau à rouleau indique une voie du traitement par lots vers la fabrication à haut débit. Les développeurs de batteries japonais et coréens pilotent désormais ces lignes pour les électrolytes sulfurés sensibles à l'humidité, car le cyclage rapide limite le temps d'exposition. Avec des batteries à l'état solide attendues dans les véhicules électriques haut de gamme avant 2028, la consolidation des électrodes est prête à renforcer la demande de presses à haute capacité.

Adoption généralisée dans les universités et les laboratoires de recherche nationaux

Les programmes de la Fondation nationale des sciences financent explicitement les équipements de frittage plasma étincelant, dirigeant des fonds fédéraux vers des institutions telles que l'Université d'Alabama à Birmingham et l'Université d'Arizona. Des centres d'utilisateurs partagés comme PARADIM à l'Université Cornell offrent un accès ouvert, élargissant la formation pratique pour les étudiants diplômés. À mesure que les chercheurs publient des cartes de frittage pour de nouvelles compositions, le risque industriel diminue et l'adoption commerciale s'accélère. Les extensions de durée de vie des équipements, la surveillance des processus en temps réel et les innovations en matière de revêtement de matrices développées en milieu académique migrent rapidement vers l'industrie, raccourcissant le chemin du laboratoire à l'outil de production.

Production de prototypes à délai d'exécution rapide pour les métaux et alliages

Atteindre la pleine densité dans les alliages réfractaires nécessite généralement des heures de temps de maintien, mais le frittage plasma étincelant peut densifier le tungstène ou les aluminures de titane en moins de 10 minutes. Les entreprises aérospatiales itèrent les conceptions d'aubes de turbine en quelques jours plutôt qu'en quelques semaines, rationalisant les boucles conception-fabrication-test. Desktop Metal a démontré des pièces en acier inoxydable 316L denses à 99,2 % en utilisant un flux de travail hybride à jet de liant et assisté par champ électrique, confirmant que les cycles rapides ne sacrifient pas l'intégrité mécanique. Les fabricants sous contrat proposent des services similaires en 48 heures aux clients du secteur des dispositifs médicaux et de l'outillage, soulignant le rôle de la technologie dans les délais de développement compressés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé et base installée limitée | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Absence de normes de processus internationales | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Taille des pièces limitée en raison des contraintes de matrices et de presses | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Problèmes de contamination par les matrices en graphite | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et base installée limitée

Les systèmes de bureau de 100 tonnes débutent à environ 200 000 USD, tandis que les lignes automatisées de 500 tonnes dépassent 2 millions USD. De tels chiffres dissuadent les petites et moyennes entreprises, en particulier dans les marchés émergents où les droits de douane et la volatilité des taux de change augmentent les prix effectifs de 20 à 30 %. Les modèles de crédit-bail courants dans la fabrication additive n'ont pas encore pénétré ce segment, laissant les acheteurs assumer l'intégralité du risque de propriété. La disponibilité limitée des prestataires oblige de nombreuses entreprises à acheter des équipements plutôt qu'à externaliser les premières séries pilotes. Par conséquent, l'intensité capitalistique reste le principal frein à l'accélération du marché malgré des avantages techniques évidents.

Absence de normes de processus internationales

L'ISO et l'ASTM n'ont pas encore codifié les paramètres de frittage assisté par champ électrique pour les céramiques et les métaux. Chaque fournisseur aérospatial ou médical doit donc générer des profils propriétaires de chaleur-pression-refroidissement, dupliquant les coûts et prolongeant les délais de qualification. Les audits AS9100 exigent la traçabilité pour chaque lot, et sans normes harmonisées, l'interopérabilité au sein des chaînes d'approvisionnement est bloquée. Le comité F42 de l'ASTM a plusieurs éléments de travail en cours, mais la publication est peu probable avant 2027. Jusqu'à ce que des normes consensuelles émergent, les frais de certification continueront de ralentir l'adoption industrielle plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain à mesure que la base installée arrive à maturité

Les équipements ont représenté 52,73 % du chiffre d'affaires 2025, mais le segment des services croît à 6,67 % par an à mesure que les propriétaires se concentrent sur la disponibilité, l'étalonnage et les mises à niveau logicielles. Les contrats de maintenance pluriannuels groupés avec les nouvelles presses garantissent le respect des calendriers de remise en état des matrices et des diagnostics d'alimentation électrique, réduisant les temps d'arrêt imprévus. Les laboratoires universitaires sécurisent généralement de tels accords grâce aux subventions de la Fondation nationale des sciences, démontrant des coûts de cycle de vie prévisibles. À mesure que les presses vieillissent, les kits de modernisation qui ajoutent un contrôle de pression en boucle fermée et l'enregistrement des données prolongent la durée de vie des actifs, générant des ventes secondaires. Les consommables tels que les matrices et feuilles en graphite restent des besoins récurrents, bien que la durée de vie moyenne des matrices atteigne désormais 150 cycles grâce à des revêtements améliorés. Le marché du frittage plasma étincelant montre donc un pivot régulier des achats d'investissement vers des revenus de services de type rente.

Une deuxième dynamique est l'essor des bureaux de services. Cal Nano et des prestataires similaires exploitent des presses à haute utilisation et proposent une tarification à la pièce. Ce modèle abaisse le seuil d'entrée pour les producteurs d'alliages spéciaux et les startups de dispositifs médicaux, alimentant un cercle vertueux de demande. Sur la période de prévision, les services récurrents devraient dépasser le nouveau matériel comme principal contributeur aux réservoirs de profit, soulignant l'évolution du marché du frittage plasma étincelant vers un écosystème orienté cycle de vie.

Par capacité de presse : les grandes presses répondent aux besoins de montée en échelle de l'aérospatiale et des batteries

Les systèmes de 100 à 500 tonnes ont généré 54,32 % des ventes 2025 car ils équilibrent la taille des composants, le temps de cycle et les besoins en surface au sol. Des institutions telles que le Henry Royce Institute exploitent des presses de 250 tonnes qui traitent des disques en céramique de 200 mm, répondant à la plupart des besoins de recherche et de pilotage. Les unités de moins de 100 tonnes s'adressent aux universités et aux ateliers d'outillage mais soutiennent rarement les volumes de production. La dynamique de la demande se déplace vers les presses de plus de 500 tonnes, qui devraient afficher un TCAC de 6,84 % jusqu'en 2031. Ces machines forment des empilements d'électrodes de batteries mesurant 300 mm de côté et des ébauches de cônes avant aérospatiaux de 500 mm de diamètre. Les dépenses d'investissement évoluent de manière non linéaire ; les coûts de propriété peuvent tripler lors du passage d'une capacité de 250 tonnes à 500 tonnes, de sorte que l'adoption se concentre parmi les entreprises produisant des pièces à haute valeur ajoutée.

Une capacité plus élevée atténue également l'usinage post-frittage, car des compacts verts plus épais atteignent la pleine densité sans déformation. Cependant, les alimentations électriques doivent délivrer des centaines de kiloampères, augmentant la complexité de l'infrastructure. Les fabricants qui fournissent des outillages intégrés, des transformateurs et des circuits de refroidissement détiennent un avantage. Dans l'ensemble, le choix de la capacité reflète des compromis entre la géométrie des pièces, le budget d'investissement et la scalabilité future, le marché du frittage plasma étincelant montrant une segmentation claire selon ces critères.

Par matériau traité : les matériaux à gradient fonctionnel ouvrent des applications de niche

Les céramiques ont représenté 43,63 % du débit en 2025, portées par les outils de coupe en alumine et les implants en zircone. Pourtant, les marges se compriment à mesure que les recettes de processus se répandent et que les clients négocient des prix plus bas. Les métaux et alliages occupent une part plus petite mais attirent les utilisateurs aérospatiaux et de défense qui valorisent la densification rapide des alliages lourds de tungstène et des aluminures de titane. Les composites, y compris les céramiques renforcées de fibres de carbone, émergent comme des matériaux résistants aux chocs thermiques pour les carénages de turbines. La croissance la plus rapide se situe dans les matériaux à gradient fonctionnel, qui se développent à un TCAC de 6,43 % jusqu'en 2031, car les concepteurs adaptent la porosité ou la composition au sein d'une seule opération. La taille du marché du frittage plasma étincelant pour les pièces à gradient reste modeste aujourd'hui, mais elle offre aux ingénieurs une latitude indisponible avec le pressage à chaud.

Les échafaudages à gradient pour implants orthopédiques illustrent l'attrait commercial : des noyaux denses assurent la résistance aux charges, tandis que des surfaces poreuses favorisent la croissance osseuse. Les développeurs aérospatiaux conçoivent des tuiles de cônes avant qui dissipent la chaleur via des gradients internes de conductivité thermique. Des démonstrations réussies par des consortiums universitaires ont incité des coentreprises entre les équipementiers de presses et les fabricants de céramiques pour commercialiser des architectures à gradient. Sur l'horizon de prévision, l'adoption dans cette niche devrait dépasser les céramiques en vrac, ajoutant de la diversité au marché du frittage plasma étincelant.

Par industrie d'utilisation finale : l'électrification automobile stimule la croissance la plus rapide

L'aérospatiale et la défense ont conservé la plus grande part à 29,73 % des ventes 2025, soutenues par les investissements dans le vol hypersonique et le prototypage de turbines. La NASA et le laboratoire national d'Oak Ridge ont démontré des résistances à la flexion dépassant 600 MPa dans des composites à base de borure de zirconium, renforçant la demande de pièces ultra-haute température. L'automobile enregistre la progression la plus rapide, avançant à un TCAC de 5,90 %. Les véhicules électriques haut de gamme substituent les rotors de frein en fonte par des disques en céramique qui réduisent les émissions de poussières et diminuent la masse non suspendue. Les onduleurs passent à des substrats en carbure de silicium fabriqués par frittage plasma étincelant, s'alignant sur les architectures à 800 volts.

Les producteurs d'électronique et de semi-conducteurs adoptent le procédé pour les cibles de pulvérisation cathodique en molybdène haute densité, améliorant l'uniformité des films dans les couches de brillance des écrans. Les entreprises de stockage d'énergie consolident les électrodes thermoélectriques ou de batteries, tandis que les fournisseurs médicaux et dentaires poursuivent les implants en zircone une fois les obstacles liés à la contamination au carbone surmontés. Les instituts de recherche restent une source de revenus stable à mesure que les organismes de financement privilégient les actifs de fabrication partagés. Pris ensemble, ces segments soulignent comment le marché du frittage plasma étincelant tire sa force d'un mix d'utilisateurs finaux diversifié, l'électrification automobile offrant le potentiel de hausse le plus marqué.

Analyse géographique

L'Asie-Pacifique a commandé 38,94 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 6,48 % jusqu'en 2031. La Chine déploie des lignes de frittage plasma étincelant dans les gigafactories de batteries à l'état solide et s'approvisionne en presses locales coûtant 20 à 30 % de moins que les modèles européens. Le Japon s'appuie sur des décennies d'expertise en céramiques pour prototyper des disques de frein, des outils de coupe et des substrats en carbure de silicium, tandis que la Corée du Sud densifie les cibles de pulvérisation cathodique pour les panneaux OLED. La croissance régionale bénéficie également des incitations gouvernementales qui subventionnent la fabrication avancée et des chaînes d'approvisionnement électroniques denses qui nécessitent des céramiques haute performance.

L'Amérique du Nord détenait environ 30 % du chiffre d'affaires 2025. Les grands donneurs d'ordre aérospatiaux et les agences de défense américaines financent des travaux sur les céramiques ultra-haute température pour les programmes hypersoniques, et les subventions de la Fondation nationale des sciences canalisent les équipements vers les universités.[3]Fondation nationale des sciences, "Plateformes d'innovation en matériaux," nsf.gov Les fabricants de dispositifs médicaux recherchent l'autorisation de la FDA pour les implants en céramique, en utilisant des fabricants sous contrat locaux pour les séries pilotes. Le Canada et le Mexique sont en retrait mais offrent des poches de croissance liées aux clusters aérospatiaux et aux équipementiers automobiles. L'intensité d'adoption aux États-Unis est renforcée par des bureaux de services qui atténuent les obstacles capitalistiques pour les startups.

L'Europe a représenté environ 25 % du chiffre d'affaires en 2025. Les programmes Clean Sky et Horizon du continent cofinancent des équipements dans des instituts comme le Henry Royce Institute et l'Université de Sheffield. Le réseau Fraunhofer allemand optimise les voies des cibles de pulvérisation cathodique, tandis que la France et l'Italie poursuivent les carénages de turbines et les revêtements barrières thermiques sous la pression de la tarification du carbone. Des économies plus petites, la Suède et la Belgique, publient des études fondamentales qui orientent l'optimisation des processus. Bien que le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble moins de 10 % des ventes, les achats de défense en Israël et les ambitions aérospatiales au Brésil signalent des opportunités incrémentielles. Collectivement, les tendances régionales reflètent les priorités industrielles, la chaîne d'approvisionnement en batteries de l'Asie-Pacifique et les programmes de défense de l'Amérique du Nord ancrant la demande mondiale pour le marché du frittage plasma étincelant.

Paysage réglementaire

Le déploiement des équipements de frittage flash par plasma (SPS/FAST) est davantage façonné par les cadres de sécurité, d'évaluation de conformité et d'autorisation applicables aux systèmes électriques à haute puissance et aux systèmes sous vide ou sous gaz pressurisé que par des textes spécifiques au SPS. Dans l'Union européenne, la documentation du Conseil européen de mars 2026 relative à la proposition de règlement sur les accélérateurs industriels (COM(2026) 100) témoigne d'une volonté de politique industrielle visant à accélérer les autorisations pour les projets de fabrication stratégiques via des zones d'accélération désignées, ce qui est pertinent pour les nouvelles lignes SPS et de céramiques avancées nécessitant des modifications d'installations, des mises à niveau électriques et des infrastructures à atmosphère contrôlée.

Aux États-Unis, les achats et installations de systèmes SPS pour les programmes financés au niveau fédéral relèvent des régimes de passation de marchés et de conformité des sites. Les registres publics font état, par exemple, de travaux liés au SPS mentionnés dans les canaux de contractualisation fédéraux, notamment des activités de l'Idaho National Laboratory utilisant des approches d'assemblage assisté par courant électrique, ainsi que la documentation du site DOE Idaho relative à l'installation d'équipements SPS commerciaux, ce qui attire l'attention sur les verrouillages documentés, les contrôles d'atmosphère et les approbations d'installations. Les mouvements transfrontaliers des systèmes SPS sont également influencés par la classification douanière et les dispositions d'importation à usage de recherche, les décisions tarifaires de l'U.S. Customs and Border Protection et les avis du Federal Register concernant l'entrée en franchise de droits pour les instruments scientifiques servant de points d'ancrage pratiques de conformité pour les universités et laboratoires nationaux important des systèmes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et sous-systèmes en amont : graphite de haute pureté pour les matrices, poinçons et feuilles ; électronique de puissance à fort courant pour la génération de courant continu pulsé ; équipements sous vide et manipulation de gaz à atmosphère contrôlée ; capteurs et logiciels de pyrométrie pour l'enregistrement des données ; et, dans de nombreux cas, des poudres fournies par le client (céramiques, alliages métalliques, composites). Les fabricants OEM de systèmes SPS/FAST intègrent presses, alimentations, chambres à vide, circuits de refroidissement et systèmes de commande, puis fournissent l'installation, la formation, le support à la qualification et la maintenance sur plusieurs années, ce qui soutient la demande aval en services, étalonnage et remise en état de l'outillage à mesure que le parc installé arrive à maturité.

En aval, les utilisateurs finaux incluent l'aérospatiale et la défense, les chaînes d'approvisionnement de l'électrification automobile, les producteurs de matériaux électroniques et de semi-conducteurs, les développeurs de stockage d'énergie et les instituts de recherche. Les bureaux de service et les centres à usage partagé se positionnent entre les fabricants OEM et les adopteurs industriels en convertissant les dépenses d'investissement en accès facturé à la pièce, tout en devenant également des acheteurs récurrents de consommables et de rénovations. Les goulets d'étranglement restent concentrés autour du traitement par lots, de l'uniformité thermique et du coût de l'outillage pour les pièces de plus grande taille, ainsi que de la gestion de la contamination liée à l'outillage en graphite. Parallèlement, des avancées en R&D telles que le frittage flash par plasma étincelant rapporté par des chercheurs de la San Diego State University, incluant une densification en quelques secondes en utilisant des concepts d'équipements SPS conventionnels, indiquent une voie technique qui, si elle est industrialisée, déplacerait la valeur vers l'automatisation, les logiciels de contrôle des procédés et des conceptions d'outillage robustes plutôt que vers de simples presses de plus grande taille.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les acteurs historiques japonais et européens Sumitomo Heavy Industries, Fuji Electric, FCT Systeme et Dr. Sinter défendent leurs bases installées grâce à des revêtements de matrices propriétaires, des contrôles en boucle fermée et des équipes de service mondiales. Leur avantage réside dans les machines de classe 500 tonnes adaptées à la qualification aérospatiale, avec cartographie de température multi-zones pour la traçabilité AS9100. Des challengers de niveau intermédiaire tels que GeniCore et ELENIX concurrencent sur les systèmes de bureau à moins de 300 000 USD, ciblant le milieu académique et les petits ateliers d'outillage. Les fabricants chinois, Shanghai Sande et Shanghai Chenxin, sous-cotent les prix européens jusqu'à 30 %, gagnant rapidement du terrain parmi les instituts de recherche nationaux.

La différenciation stratégique se déplace vers les logiciels. La surveillance en temps réel de la densité de courant et de la cinétique de retrait permet des ajustements en boucle fermée qui réduisent les taux de rebut. Les fabricants d'équipements groupent des analyses de maintenance prédictive, fidélisant les clients dans des modèles d'abonnement. Les bureaux de services ajoutent une autre couche de concurrence, exploitant des presses partagées à haute utilisation et proposant une tarification à la pièce. Cal Nano illustre cette approche, libérant les PME des engagements capitalistiques et élargissant la portée du marché.

L'activité de normalisation influence la rivalité. Les projets du comité F42 de l'ASTM institutionnaliseront les paramètres de processus, et les fournisseurs d'équipements qui fournissent les données sous-jacentes peuvent façonner les spécifications résultantes. Le positionnement en matière de propriété intellectuelle s'intensifie également ; le brevet rouleau à rouleau de Corning signale des changements de paradigme potentiels du frittage par lots au frittage continu. Dans l'ensemble, le marché du frittage plasma étincelant présente une concentration modérée, les acteurs en place maintenant leur part grâce à la performance tandis que les nouveaux entrants exploitent les niches de coût et de service.

Leaders du secteur du frittage plasma étincelant

Fuji Electric Co., Ltd.

FCT Systeme GmbH

Dr. Sinter SPS (Sinter Land Inc.)

Materials Research Furnaces, LLC

Thermal Technology LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc principal consiste à faire passer le SPS/FAST d'une utilisation centrée sur la R&D et les pilotes par lots vers des cellules de production automatisées à plus haut débit pour les batteries, les céramiques d'électronique de puissance et les céramiques structurelles avancées. Les plateformes industrielles mettent de plus en plus l'accent sur le contrôle par automates programmables (PLC) et la manutention automatisée, et le positionnement produit autour de concepts multi-postes ou continus est devenu plus visible, y compris des allégations de commercialisation autour de configurations SPS continues (multi-postes, fonctionnement automatisé et capacité à haute température). Les acheteurs valorisent la répétabilité, la traçabilité et des temps de cycle plus courts pour la consolidation d'électrodes et les composants céramiques à haute valeur, ce qui augmente également les taux d'attachement pour les mises à niveau logicielles, les ensembles de surveillance et les services de cycle de vie.

Une deuxième opportunité réside dans l'innovation de procédé qui réduit le temps de cycle et élargit l'ensemble des matériaux adressables, notamment pour les céramiques difficiles à densifier telles que le carbure de silicium. En mai 2026, la couverture de l'American Ceramic Society a mis en avant des recherches de la San Diego State University démontrant des concepts de pressage à chaud flash qui maîtrisent l'emballement thermique par la pression pour densifier le carbure de silicium en quelques secondes, indiquant une voie qui exploite les architectures d'équipements SPS conventionnels tout en redéfinissant le temps de cycle (takt time). Par ailleurs, les applications guidées par la qualification, telles que les aciers renforcés par dispersion d'oxydes (ODS) pour les systèmes nucléaires avancés, représentent un segment à forte barrière où les microstructures dérivées du SPS et la densification rapide font l'objet d'investigations actives, créant une marge pour que les fournisseurs associent la capacité des équipements à l'ingénierie d'application, à la documentation et à des flux d'outillage répétables.

Développements récents du secteur

- Mai 2026 : des chercheurs mis en avant par The American Ceramic Society ont rapporté une approche de pressage à chaud flash utilisant des concepts d'équipements de frittage flash par plasma pour densifier le carbure de silicium en quelques secondes en maîtrisant l'emballement thermique grâce à une pression appliquée. Ce résultat accroît l'attention portée à la réduction des temps de cycle et à un contrôle de procédé plus strict, déplaçant l'accent concurrentiel vers l'alimentation électrique, la détection et les ensembles d'automatisation pouvant soutenir des cycles ultra-rapides répétables.

- Décembre 2025 : Sumitomo Heavy Industries a remporté une commande de la JAXA pour cinq presses de 300 mm avec un contrôle pyrométrique strict pour le traitement de qualité aérospatiale. Cette attribution renforce la demande pour des systèmes de plus grand format et des instruments orientés qualification, consolidant le rôle des configurations d'équipements haut de gamme et du support de service à long terme dans les chaînes d'approvisionnement de l'aérospatiale et de la défense.

- Novembre 2024 : Corning a déposé un brevet couvrant le frittage assisté par champ en continu, rouleau à rouleau, pour les électrodes et substrats de batteries. Ce dépôt indiquait une voie d'industrialisation allant au-delà des compacts par lots à tir unique, encourageant les fabricants d'équipements et les développeurs de matériaux à évaluer des architectures continues ou semi-continues pour la consolidation d'électrodes et le traitement céramique à grand volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du frittage flash par plasma (SPS, également appelé FAST) est traité comme le chiffre d'affaires généré par les systèmes de presse SPS et le matériel étroitement lié, achetés et utilisés pour densifier des poudres en pièces solides à travers les métaux, les céramiques et les composites.

Exclusions de périmètre : nous excluons les revenus des services de frittage à façon ou sous contrat, ainsi que les consommables de laboratoire vendus en petites quantités qui ne sont pas liés à des systèmes de presse installés.

Aperçu de la segmentation

- Par composant

- Équipements

- Consommables (matrices en graphite, poinçons, feuilles)

- Services (installation, maintenance, modernisations)

- Par capacité de presse

- < 100 tonnes

- 100–500 tonnes

- > 500 tonnes

- Par matériau traité

- Céramiques

- Métaux et alliages

- Composites

- Matériaux à gradient fonctionnel

- Par industrie d'utilisation finale

- Aérospatiale et défense

- Automobile

- Électronique et semi-conducteurs

- Énergie (piles à combustible, batteries)

- Médical et dentaire

- Instituts de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la cartographie de base de la demande et pour ancrer les données d'entrée du modèle pouvant être vérifiées de manière indépendante. Nous nous sommes principalement appuyés sur des sources publiques telles que l'US Geological Survey pour le contexte relatif aux poudres et minéraux, UN Comtrade pour les signaux d'orientation commerciale sur les machines industrielles et articles en graphite pertinents, la Banque mondiale pour les indicateurs de production industrielle, et l'Agence internationale de l'énergie pour le contexte des prix et de la fiabilité de l'électricité, dans la mesure où les coûts d'électricité et la disponibilité peuvent influencer l'adoption d'équipements à haute puissance.

Du côté industriel, nous avons également examiné des bases de données de brevets afin de suivre les dépôts liés au SPS et au FAST et d'identifier où l'activité se concentre. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour comprendre le positionnement des produits et le calendrier typique des livraisons. Un abonnement payant pour les données financières d'entreprises et les actualités a permis de vérifier les changements de propriété et les divulgations de revenus lorsqu'ils étaient disponibles, et une base de données au niveau des expéditions import-export a été utilisée de manière sélective pour vérifier la cohérence des schémas de mouvements transfrontaliers d'équipements spécialisés. Ces sources ne sont données qu'à titre illustratif, et de nombreuses autres références ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de fabricants d'équipements SPS, de fournisseurs d'outillage et de consommables en graphite, de distributeurs, d'utilisateurs de laboratoires et de lignes pilotes, ainsi que d'ingénieurs de fabrication dans les principaux marchés finaux. S'agissant d'un marché mondial, nous avons équilibré les points de vue entre l'APAC, l'EMEA et les Amériques, afin que les hypothèses relatives aux installations, aux cycles de rénovation et aux prix de vente moyens puissent être contestées et corrigées si nécessaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 14 % | APAC : 46 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Petits acteurs : 16 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante (top-down) qui reconstitue le parc installé et le vivier de demande de nouvelles installations à l'aide de signaux de production manufacturière et de taux d'adoption des équipements pour la métallurgie des poudres, les céramiques avancées et les matériaux fonctionnels. Nous convertissons ensuite ce vivier de demande en chiffre d'affaires à l'aide de fourchettes de prix réalistes.

Le résultat est corroboré par des approximations ascendantes (bottom-up) sélectives, telles que le prix de vente moyen échantillonné multiplié par les expéditions unitaires annuelles estimées sur la base d'échanges avec les fournisseurs, ainsi que des vérifications de canal sur les délais et l'orientation des carnets de commandes. Les données d'entrée clés qui ont façonné le modèle incluent les installations annuelles de presses SPS et les cycles de remplacement, les gammes typiques de tonnage de presse et d'alimentation utilisées par les utilisateurs finaux, les schémas de consommation d'outillage en graphite liés aux heures de fonctionnement, la répartition entre systèmes à l'échelle laboratoire et à l'échelle production, et l'intensité d'importation régionale pour les machines spécialisées. Lorsque les données ascendantes manquaient pour les marchés plus restreints, nous avons comblé les lacunes à l'aide de ratios de substitution, par exemple l'adoption du SPS par rapport aux dépenses de R&D pertinentes et à la production de céramiques industrielles, avant de revérifier les résultats implicites par des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une couche légère de régression multivariée, où la croissance dépendante a été testée par rapport à la production industrielle, à l'intensité de R&D en matériaux avancés et aux tendances des dépenses en équipements de capital. La trajectoire de prévision finale a été maintenue pragmatique en appliquant des contraintes issues des entretiens sur la progression des prix de vente moyens, les calendriers de mise en service et le comportement d'utilisation de la capacité.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples contre-vérifications afin qu'aucune hypothèse unique ne puisse déterminer le chiffre final. Nous avons comparé les volumes unitaires implicites, le chiffre d'affaires par système installé et les parts de marché de l'après-vente à des signaux indépendants tels que les mouvements commerciaux, la dynamique des brevets et les cycles d'investissement des utilisateurs finaux, puis avons signalé les valeurs atypiques pour examen.

Avant validation finale, un second analyste examine la logique, les calculs et les écarts d'une année à l'autre, et nous recontactons les sources lorsqu'un écart ne peut être expliqué par un facteur de demande visible. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, notamment des expansions majeures de capacité, des changements de politique affectant la fabrication avancée, ou des mouvements de change marqués. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison du dimensionnement du marché du frittage flash par plasma de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le frittage flash par plasma varient souvent car le périmètre de l'étude n'est pas toujours le même, et parce que les chercheurs choisissent des années de référence, des hypothèses de prix et des définitions du chiffre d'affaires principal différentes. Les différences peuvent également provenir d'estimations qui s'appuient sur des attentes de croissance à long terme sans suffisamment de vérifications par rapport à l'activité d'installation réelle.

Sur ce marché, les plus grands écarts proviennent généralement du fait que le chiffre comptabilise uniquement les presses SPS et le matériel d'alimentation associé, ou qu'il inclue également le chiffre d'affaires des services, une valeur plus large de la poudre à la pièce, ou des consommables non liés. Un autre facteur est la manière dont le calendrier des devises et le traitement de l'inflation sont gérés, dans la mesure où les prix des équipements de capital peuvent évoluer rapidement et peuvent fausser un instantané d'une seule année s'ils ne sont pas normalisés. Pour cette raison, un dimensionnement à dollars constants et des vérifications du parc installé ont été appliqués ici avant de finaliser le total, conformément à l'approche de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,89 milliard USD (2025) | |

| Revue professionnelle B | 0,50 milliard USD (2024) | Utilise une année de référence plus ancienne et semble mettre l'accent uniquement sur le chiffre d'affaires des équipements avec une normalisation limitée des écarts de prix de vente moyens entre les systèmes de laboratoire et les presses à l'échelle de production, ce qui comprime le total. |

| Cabinet de conseil régional A | 0,17 milliard USD (2023) | Semble se concentrer principalement sur les expéditions de presses et exclut les armoires d'alimentation liées ainsi que les pièces d'après-vente planifiées, et l'année plus ancienne réduit encore la valeur de marché déclarée. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme chiffre d'affaires SPS et par l'année choisie pour l'instantané. Lorsque les systèmes de presse, le matériel associé et les pièces d'après-vente planifiées sont traités de manière cohérente puis vérifiés par rapport aux signaux d'installation et de tarification, le résultat est plus facile à retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du frittage plasma étincelant en 2026 ?

Il est évalué à 0,94 milliard USD en 2026 et devrait atteindre 1,23 milliard USD d'ici 2031, reflétant un TCAC de 5,53 %.

Quel segment affiche la croissance de chiffre d'affaires la plus rapide ?

Les applications automobiles affichent la croissance la plus élevée avec un TCAC de 5,90 %, portées par les disques de frein en céramique et les modules de puissance en carbure de silicium.

Pourquoi les services gagnent-ils des parts dans le marché du frittage plasma étincelant ?

À mesure que la base installée arrive à maturité, les utilisateurs privilégient la disponibilité et les mises à niveau basées sur les données, poussant les revenus de services au-dessus de 6 % de croissance annuelle.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détenait 38,94 % du chiffre d'affaires 2025, portée par les batteries de véhicules électriques et les substrats pour semi-conducteurs.

Dernière mise à jour de la page le: