Taille et part du marché des capteurs industriels en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

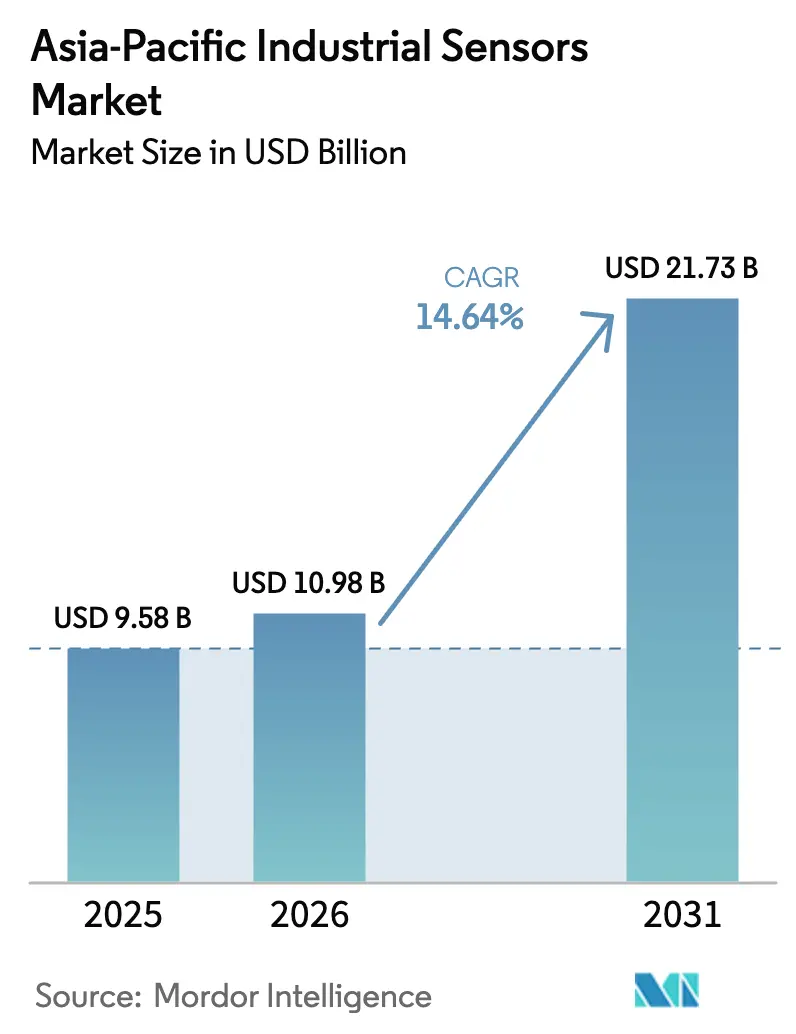

| Taille du marché de l'année de base (2025) | 9.58 Milliards de dollars |

| Taille du Marché (2026) | 10.98 Milliards de dollars |

| Taille du Marché (2031) | 21.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs industriels en Asie Pacifique par Mordor Intelligence

La taille du marché des capteurs industriels en Asie Pacifique devrait passer de 9,58 milliards USD en 2025 à 10,98 milliards USD en 2026, et atteindre 21,73 milliards USD d'ici 2031 à un TCAC de 14,64 % sur la période 2026-2031. L'intensification des programmes d'usines numériques, l'automatisation agressive dans les corridors électroniques et automobiles, et l'expansion de la couverture 5G privée constituent les forces motrices déterminantes du déploiement des capteurs dans la région. Le taux d'adoption de l'IA industrielle de 94 % en Chine souligne à quel point la densité des capteurs dicte désormais le débit compétitif, tandis que le programme d'Incitation Liée à la Production de l'Inde traduit les subventions fiscales en commandes importantes de capteurs de pression, de température et de vision. La standardisation de l'IO-Link et les dispositifs configurables en périphérie réduisent les délais de mise en service, faisant évoluer les équations de coût total de possession en faveur des fabricants de taille intermédiaire. Parallèlement, la libéralisation du spectre pour la 5G privée sur des marchés tels que la Thaïlande et la Malaisie supprime les barrières de latence qui confinaient autrefois les capteurs sans fil aux boucles non critiques.[1]Ericsson, "5G privée pour les applications industrielles," ericsson.com Ces tendances accélèrent collectivement l'activité de modernisation sur les sites existants et génèrent une nouvelle demande dans les nouvelles lignes de production en zone vierge.

Principaux enseignements du rapport

- Par type de produit, les capteurs de pression ont dominé avec une part de 34,28 % du marché des capteurs industriels en Asie Pacifique en 2025 et devraient se développer à un TCAC de 14,95 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile représentait 26,15 % de la taille du marché des capteurs industriels en Asie Pacifique en 2025, tandis que les produits pharmaceutiques et les sciences de la vie devraient croître à un TCAC de 14,72 % jusqu'en 2031.

- Par connectivité des capteurs, les dispositifs filaires représentaient 61,12 % des revenus du marché des capteurs industriels en Asie Pacifique en 2025, mais les capteurs sans fil devraient enregistrer le TCAC le plus rapide de 15,62 % sur la période de prévision.

- Par technologie de détection, les dispositifs MEMS ont capté une part de 42,19 % en 2025 du marché des capteurs industriels en Asie Pacifique, mais les capteurs optiques sont en passe d'afficher un TCAC de 15,32 % jusqu'en 2031.

- Par pays, la Chine a capté une part de 38,95 % du marché des capteurs industriels en Asie Pacifique en 2025. L'Inde devrait enregistrer le taux de croissance le plus rapide à un TCAC de 15,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs industriels en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration de l'IIoT et de l'Industrie 4.0 | +2.8% | Chine, Japon, Corée du Sud, avec répercussions sur l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Automatisation rapide dans l'ensemble de la fabrication en Asie Pacifique | +2.5% | Chine, Inde, Viêt Nam, Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des usines intelligentes | +1.9% | Inde (PLI), Chine (Fabriqué en Chine 2025), Japon (Société 5.0) | Moyen terme (2-4 ans) |

| Demande de solutions de maintenance prédictive | +2.1% | Japon, Corée du Sud, Australie, avec une adoption s'étendant à l'Inde | Long terme (≥ 4 ans) |

| Adoption des capteurs IO-Link et configurables en périphérie | +1.7% | Mondial, avec une traction précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Déploiements de campus industriels 5G privés | +1.6% | Chine, Thaïlande, Malaisie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration de l'IIoT et de l'Industrie 4.0

Les fabricants migrent d'une automatisation au niveau ponctuel vers des opérations entièrement connectées où chaque actif diffuse des données de séries temporelles vers des plateformes d'analyse sur site ou en nuage. Le taux d'adoption de l'IA industrielle de 94 % en Chine en 2024 valide l'ampleur de cette transition, les capteurs soutenant l'optimisation des rendements dans les usines de fabrication de semi-conducteurs et les routines de gestion de l'énergie dans les installations chimiques. Le programme Société 5.0 du Japon accélère l'adoption dans les scénarios de vieillissement de la main-d'œuvre, car les robots collaboratifs s'appuient sur des capteurs de force et de proximité pour garantir la sécurité des opérateurs. La Corée du Sud vise à établir 30 000 usines intelligentes d'ici 2025, repositionnant ainsi les capteurs d'un matériel optionnel à une nécessité de conformité. Les dispositifs à protocole ouvert se multiplient à mesure que les acheteurs recherchent l'interopérabilité, fragmentant la fidélité aux marques mais élargissant le parc matériel total. Les fournisseurs haut de gamme proposent désormais des abonnements analytiques avec le matériel, transformant les ventes ponctuelles de capteurs en revenus récurrents.

Automatisation rapide dans l'ensemble de la fabrication en Asie Pacifique

La hausse des coûts de main-d'œuvre et le rapatriement des chaînes d'approvisionnement poussent les producteurs à automatiser chaque tâche répétitive. Le programme PLI de l'Inde devrait générer 130,8 milliards USD de production industrielle supplémentaire d'ici 2024 et stimuler de nouvelles commandes de capteurs de température, de pression et optiques dans les nouvelles usines électroniques et automobiles en zone vierge. La production électronique de 100 milliards USD du Viêt Nam repose sur des capteurs optiques pour la précision du montage en surface, avec un remplacement tous les trois à cinq ans à mesure que la miniaturisation des composants resserre les tolérances. La modernisation des lignes de véhicules hybrides de la Thaïlande exige des dispositifs de pression et de débit plus précis, tandis que les transformateurs alimentaires indonésiens passent des contrôles manuels au contrôle qualité par vision artificielle. À mesure que les objectifs de débit augmentent, les cycles de renouvellement des capteurs se raccourcissent, augmentant les revenus annuels de remplacement.

Incitations gouvernementales en faveur des usines intelligentes

Les programmes fiscaux abaissent la barrière d'entrée à l'automatisation. L'Inde rembourse 4 % à 6 % des ventes supplémentaires, permettant aux fabricants d'amortir les investissements en capteurs grâce aux subventions. La Chine alloue des subventions provinciales aux fabricants de capteurs nationaux dans le cadre de l'initiative Fabriqué en Chine 2025, réduisant stratégiquement la dépendance aux importations dans les catégories de pression et de débit. Les crédits d'impôt japonais pour la certification de gestion de l'énergie ISO 50001 stimulent la demande de capteurs de surveillance de l'énergie qui détectent les fuites d'air comprimé. La Corée du Sud cofinance 50 % des mises à niveau riches en capteurs pour les PME, réduisant les délais de retour sur investissement à moins de deux ans. Ces incitations créent une boucle autorenforcée : les subventions augmentent la densité des capteurs, ce qui justifie à son tour des dépenses numériques supplémentaires.

Demande de solutions de maintenance prédictive

La hausse des pénalités pour temps d'arrêt pousse les opérateurs à adopter des stratégies basées sur l'état. Yokogawa rapporte que le couplage de capteurs de vibration sans fil avec des analyses réduit les fausses alarmes de 60 %, répondant ainsi au scepticisme antérieur concernant la qualité des alertes.[2]Yokogawa Electric Corporation, "Solutions d'automatisation industrielle," yokogawa.com Les exploitants miniers australiens imposent une surveillance par capteurs sur les convoyeurs, car une seule défaillance peut immobiliser des opérations d'une valeur de 2 milliards USD. Les usines de puces sud-coréennes utilisent des capteurs de gaz pour surveiller la contamination des chambres, prévenant ainsi des rebuts valant des millions de dollars. À mesure que les prix des dispositifs baissent et que les algorithmes en nuage se banalisent, les obstacles aux projets pilotes s'estompent, étendant l'adoption aux usines de niveau intermédiaire. L'argumentaire économique se renforce davantage lorsque les économies d'énergie résultant de durées de fonctionnement optimisées sont prises en compte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et incertitude du retour sur investissement | -1.4% | Inde, Asie du Sud-Est, marchés à forte concentration de PME | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes existants | -1.2% | Japon, Corée du Sud, bases industrielles matures | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en puces pour les dispositifs MEMS | -0.9% | Mondial, avec un impact aigu sur l'automobile et l'électronique grand public | Court terme (≤ 2 ans) |

| Réglementations spectrales limitant les transmissions industrielles sans fil | -0.8% | Inde, Indonésie, environnements réglementaires fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et incertitude du retour sur investissement

Les PME manquent souvent de fonds de roulement pour absorber des délais de retour sur investissement de 12 à 18 mois, typiques des projets pilotes de maintenance prédictive. Les moulins familiaux indiens dont le chiffre d'affaires annuel est inférieur à 10 millions USD préfèrent les machines qui augmentent immédiatement la production aux capteurs offrant des gains indirects. Les marges réduites dans les usines de composants automobiles d'Asie du Sud-Est exigent un retour sur investissement en moins de 24 mois, tandis que les déploiements sans fil peuvent prendre jusqu'à 36 mois lorsque les courbes d'intégration et d'apprentissage sont prises en compte. Les modèles de crédit-bail qui pourraient étaler les paiements restent rares, prolongeant l'obstacle à l'investissement. Il en résulte un fossé numérique croissant entre les grandes entreprises riches en liquidités et les fournisseurs aux ressources limitées.

Complexité de l'intégration des systèmes existants

Les sites existants chargés d'automates programmables des années 1980 peinent à ingérer des données provenant de capteurs basés sur Ethernet. Les complexes chimiques japonais utilisant des protocoles de bus propriétaires font face à des coûts de remplacement complet de plusieurs millions de dollars ou risquent des silos de données qui émoussent les stratégies numériques. Les fours à acier sud-coréens ne peuvent pas accepter les temps d'arrêt nécessaires au recâblage, mais les alternatives sans fil fonctionnent en dessous des seuils de 1 200 °C requis. Les pénuries de compétences aggravent le problème ; un seul ingénieur maîtrisant à la fois le code existant et l'IoT moderne peut être réservé pour neuf mois. Les fournisseurs proposant des passerelles prêtes à l'emploi gagnent une traction disproportionnée dans ces comptes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination de la pression face à la disruption sans fil

Les capteurs de pression ont représenté 34,28 % de la part du marché des capteurs industriels en Asie Pacifique en 2025, reflétant leur indispensabilité dans le contrôle des processus, l'hydraulique et les systèmes de sécurité des véhicules. Les projections montrent une forte croissance à un TCAC de 14,95 % jusqu'en 2031, portée par la capacité de la 5G privée à éliminer les problèmes de latence dans l'optimisation des compresseurs et les boucles de distribution de vapeur. Les capteurs de température restent la deuxième catégorie en importance, soutenus par la recherche d'une stabilité inférieure à 0,1 °C dans les usines de fabrication de semi-conducteurs et par l'exigence d'intégrité de la chaîne du froid en dessous de 8 °C pour les produits biologiques. La croissance de la mesure de niveau est portée par la modernisation des réseaux d'eau municipaux qui remplacent les flotteurs mécaniques en cours de corrosion par des unités radar fonctionnant efficacement dans les effluents à haute teneur en solides. Les capteurs de débit évoluent vers la technologie de débit massique dans les transactions de transfert de garde, où les écarts volumétriques entraînaient auparavant des litiges de facturation gonflés.

Dans le reste du portefeuille, les capteurs de gaz se développent vers la surveillance de la qualité de l'air intérieur pour les espaces stériles, les dispositifs de vibration sont des équipements standard dans les kits de maintenance prédictive, et les capteurs optiques sont essentiels pour la précision du placement des étiquettes dépassant 300 unités par minute. Les capteurs à champ magnétique remplissent des rôles de niche dans l'alignement des groupes motopropulseurs de véhicules électriques et la détection de courant. À chaque amélioration progressive de la production, les acheteurs privilégient des configurations hybrides combinant la détection de pression, de température et optique pour obtenir une visibilité multidimensionnelle, intensifiant les opportunités de ventes croisées pour les fournisseurs multiproduits.

Par secteur d'utilisation final : maturité de l'automobile face à l'accélération du secteur pharmaceutique

Les lignes automobiles représentaient 26,15 % de la taille du marché des capteurs industriels en Asie Pacifique en 2025, portées par l'intégration de plus de 100 nœuds de température et de tension par unité dans les packs de batteries de véhicules électriques et l'intégration de dispositifs radar, lidar et ultrasoniques dans les suites ADAS. En revanche, le segment pharmaceutique et sciences de la vie est en passe d'afficher un TCAC de 14,72 % jusqu'en 2031, à mesure que les régulateurs renforcent les mandats de surveillance environnementale continue dans les zones stériles. La fabrication électronique se classe troisième, les usines de fabrication de puces dépassant souvent 50 000 capteurs installés par site pour maintenir une stabilité de processus à l'échelle nanométrique. Les complexes chimiques et pétrochimiques s'appuient sur des capteurs de pression et de débit pour prévenir les emballements de réactions, tandis que les producteurs d'énergie utilisent la surveillance des vibrations pour maximiser le temps de fonctionnement des boîtes de vitesses d'éoliennes et des chaînes d'onduleurs solaires.

Les opérateurs pétroliers et gaziers privilégient les installations sans fil sur les plateformes offshore où le câblage dépasse 1 000 USD par mètre. Les transformateurs alimentaires poussent pour des capteurs en acier inoxydable IP69K pouvant résister aux nettoyages à haute pression, entraînant des cycles de remplacement de trois à cinq ans. Les services d'eau adoptent des jauges de niveau radar et des sondes de pH pour se conformer à des limites de rejet de plus en plus strictes, tandis que les sites miniers s'appuient sur des capteurs de proximité et de gaz pour prévenir des évacuations coûteuses. L'aérospatiale et la défense restent des niches spécialisées exigeant des dispositifs durcis aux radiations et à large plage de température qui commandent des prix premium.

Par connectivité des capteurs : prédominance des solutions filaires mise à l'épreuve par l'économie du sans-fil

Les dispositifs filaires ont maintenu une part de 61,12 % en 2025, car les usines existantes voient un retour sur investissement limité à remplacer des boucles 4-20 mA fonctionnelles. Cependant, les nœuds sans fil afficheront un TCAC de 15,62 % à mesure que la 5G privée atteint des seuils de performances déterministes autrefois exclusifs aux protocoles filaires. L'IO-Link relie les deux mondes, utilisant des câbles standard à trois fils tout en permettant la communication numérique et réduisant le temps de mise en service de 40 %. Les capteurs intelligents en périphérie réduisent la bande passante en n'envoyant que des alertes d'anomalie, atténuant la congestion dans les opérations offshore et minières où les liaisons par satellite sont coûteuses.

Le calcul économique penche vers le sans-fil car la main-d'œuvre d'installation pour les modernisations filaires peut représenter trois à cinq fois le coût du matériel. Les innovations en récupération d'énergie — piézoélectrique, thermoélectrique et photoélectrique — prolongent les durées de vie sans batterie au-delà d'une décennie. Les architectures hybrides prédominent : les boucles de contrôle critiques restent filaires, tandis que la surveillance auxiliaire migre vers le sans-fil. Les différentes politiques spectrales nationales introduisent encore des frictions dans le déploiement, mais une harmonisation progressive est en cours à mesure que les régulateurs apprécient les dividendes de productivité.

Par technologie de détection : maturité des MEMS face à l'innovation optique

Les MEMS ont capté 42,19 % de la part du marché des capteurs industriels en Asie Pacifique en 2025, soutenus par des décennies de perfectionnement des procédés pour les fonctions de pression, d'accélération et de gyroscope. Les capteurs optiques devraient afficher un TCAC de 15,32 % jusqu'en 2031, à mesure que les dispositifs à fibre optique prouvent leur valeur dans les zones à forte CEM et explosives où l'électronique est interdite. Les capteurs d'image CMOS offrent des résolutions en mégapixels à la vision artificielle, permettant la détection de défauts à des vitesses de ligne auparavant impossibles avec les prédécesseurs analogiques. Les empilements piézorésistifs dominent les applications hydrauliques à très haute pression, tandis que les conceptions capacitives excellent dans les tâches de mesure de niveau de liquide perturbées optiquement par des particules de terres rares.

Des dispositifs hybrides émergent, par exemple des unités inertielles MEMS à six axes pour les robots mobiles autonomes, des puces combinées température-humidité pour la CVC, et des modules intégrés pression-température pour un contrôle précis du liquide de refroidissement dans la fabrication de véhicules électriques. La résilience de la chaîne d'approvisionnement influence désormais le choix technologique ; les acheteurs privilégient les fournisseurs disposant d'usines multi-sites pour éviter des pénuries répétées. Les certifications de sécurité fonctionnelle et de gestion de la qualité sont de plus en plus influentes lors des achats, les utilisateurs finaux priorisant la conformité pour simplifier les audits.

Analyse géographique

En 2025, la Chine a sécurisé une part dominante de 38,95 % du marché des capteurs industriels en Asie Pacifique, soutenue par l'initiative Fabriqué en Chine 2025, qui redirige les dépenses vers les fournisseurs nationaux. Un taux d'adoption de l'IA industrielle de 94 % signifie que les données alimentées par les capteurs pilotent déjà les décisions de rendement et d'énergie dans les usines automobiles, électroniques et chimiques. Les sites 5G privés à grande échelle, tels que l'usine de 200 000 m² de Midea, soulignent la volonté du pays d'exploiter le contrôle robotique en boucle fermée sur des réseaux sans fil. Les mises à niveau de sites existants caractérisent le marché japonais, tandis que les capteurs de maintenance prédictive compensent les pénuries de main-d'œuvre dans des usines vieilles en moyenne de 25 ans. Pendant ce temps, les politiques Société 5.0 généralisent l'intégration cyber-physique. L'Initiative Usine Intelligente de la Corée du Sud reclassifie les capteurs en dépenses de conformité, accélérant ainsi leur adoption dans les secteurs automobile et des semi-conducteurs.

L'Inde émerge comme le marché à la croissance la plus rapide jusqu'en 2031 ; par exemple, les incitations PLI d'une valeur de 10,9 lakh crore INR ont été traduites en constructions d'usines au Gujarat, Tamil Nadu et Uttar Pradesh, qui intègrent des capteurs dès la conception. La croissance de l'Asie du Sud-Est provient de la production électronique de 100 milliards USD du Viêt Nam, de la production annuelle de 1,8 million de véhicules de la Thaïlande et des expansions pétrochimiques de la Malaisie, qui intègrent toutes une automatisation intensive en capteurs pour atteindre les références mondiales de qualité.

L'Indonésie et les Philippines automatisent leurs lignes agroalimentaires, créant une nouvelle demande de spectromètres de vision artificielle et de spectromètres NIR. L'Australie et la Nouvelle-Zélande déploient des capteurs sans fil dans les secteurs minier et agricole ; les coûts de câblage atteignant 1 000 USD par mètre rendent l'économie du sans-fil convaincante. Les économies émergentes telles que le Bangladesh et le Pakistan enregistrent une adoption naissante limitée à la détection basique de température et de gaz dans les usines textiles orientées vers l'exportation. La fragmentation réglementaire dans les attributions de fréquences sans fil reste une contrainte, mais l'alignement progressif sur les normes IEC 61508 et ISO 13849 réduit les coûts de certification pour les déploiements régionaux.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les grands acteurs mondiaux ABB, Siemens et Honeywell protégeant leurs bases installées grâce à des protocoles propriétaires et des analyses groupées. Pendant ce temps, Omron, Keyence et Yokogawa gagnent des parts du marché de la fabrication discrète en livrant des capteurs configurés en périphérie qui contournent les passerelles séparées. L'adoption rapide de l'IO-Link démantèle la fidélisation historique, déplaçant la concurrence vers la différenciation logicielle et les services d'écosystème. Les acteurs de niche prospèrent là où la connaissance du domaine surpasse le poids de la marque : détection des vibrations pour l'éolien, détection des gaz pour les usines de puces, détection à champ magnétique pour les groupes motopropulseurs de véhicules électriques.

Sur le plan stratégique, des fournisseurs de semi-conducteurs tels que STMicroelectronics et Infineon élargissent leur capacité MEMS captive pour se protéger des futures pénuries. Les courses aux brevets dans la récupération d'énergie sans fil et les réseaux déterministes annoncent des vagues de produits prochaines qui réduiront considérablement les frais de maintenance. L'influence au sein des organismes de normalisation, notamment les groupes de travail IEC 61508 et OPC UA, offre une visibilité anticipée sur la conformité et façonne les spécifications des acheteurs. Les comportements d'achat se bifurquent : les grandes entreprises préfèrent les configurations à fournisseur unique pour réduire le risque d'intégration, tandis que les PME favorisent les mélanges de meilleures technologies à protocole ouvert pour préserver la flexibilité.

Leaders du secteur des capteurs industriels en Asie Pacifique

Texas Instruments Incorporated

STMicroelectronics N.V.

Emerson Electric Co

Rockwell Automation Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Keyence a lancé ses capteurs photoélectriques sans fil de la série AP-X dotés d'une IA embarquée pour la classification des défauts, permettant une inspection en temps réel sur des lignes de circuits imprimés à haute vitesse sans transmettre les données d'image à des serveurs externes.

- Août 2025 : Honeywell a lancé un capteur de température à récupération d'énergie pour la logistique de la chaîne du froid en Inde, utilisant la conversion thermoélectrique pour atteindre une durée de vie sans maintenance de 12 ans, et a obtenu des déploiements pilotes auprès de deux grands fabricants de vaccins.

- Mai 2025 : Omron a commencé la production en série de son capteur de pression différentielle à base de MEMS dans l'usine de Kyoto, augmentant la capacité régionale de 40 % et raccourcissant les délais de livraison pour les clients automobiles au Japon et en Corée du Sud.

- Février 2025 : ABB a dévoilé sa plateforme de capteurs de pression multiprotocole Gen 4 à Shanghai, ajoutant une connectivité native IO-Link et OPC UA permettant une intégration transparente avec des systèmes de contrôle multi-fournisseurs dans les usines chimiques et agroalimentaires.

Périmètre du rapport sur le marché des capteurs industriels en Asie Pacifique

Le rapport sur le marché des capteurs industriels en Asie Pacifique est segmenté par type de produit (pression, température, niveau, débit, champ magnétique, accélération et taux de lacet, gaz, vibration, proximité, optique/photoélectrique), secteur d'utilisation final (automobile, électronique et semi-conducteurs, chimique et pétrochimique, production d'énergie, pétrole et gaz, agroalimentaire, eau et eaux usées, produits pharmaceutiques et sciences de la vie, métaux et mines, aérospatiale et défense), connectivité des capteurs (filaires, sans fil, IO-Link, capteurs intelligents intégrés en périphérie), technologie de détection (à base de MEMS, à base de CMOS, piézorésistive, capacitive, optique, électromagnétique) et géographie (Chine, Japon, Corée du Sud, Inde, Asie du Sud-Est, Australie et Nouvelle-Zélande, reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pression |

| Température |

| Niveau |

| Débit |

| Champ magnétique |

| Accélération et taux de lacet |

| Gaz |

| Vibration |

| Proximité |

| Optique / Photoélectrique |

| Automobile |

| Électronique et semi-conducteurs |

| Chimique et pétrochimique |

| Production d'énergie |

| Pétrole et gaz |

| Agroalimentaire |

| Eau et eaux usées |

| Produits pharmaceutiques et sciences de la vie |

| Métaux et mines |

| Aérospatiale et défense |

| Capteurs filaires |

| Capteurs sans fil |

| Capteurs IO-Link |

| Capteurs intelligents intégrés en périphérie |

| À base de MEMS |

| À base de CMOS |

| Piézorésistive |

| Capacitive |

| Optique |

| Électromagnétique |

| Chine |

| Japon |

| Corée du Sud |

| Inde |

| Asie du Sud-Est |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type de produit | Pression |

| Température | |

| Niveau | |

| Débit | |

| Champ magnétique | |

| Accélération et taux de lacet | |

| Gaz | |

| Vibration | |

| Proximité | |

| Optique / Photoélectrique | |

| Par secteur d'utilisation final | Automobile |

| Électronique et semi-conducteurs | |

| Chimique et pétrochimique | |

| Production d'énergie | |

| Pétrole et gaz | |

| Agroalimentaire | |

| Eau et eaux usées | |

| Produits pharmaceutiques et sciences de la vie | |

| Métaux et mines | |

| Aérospatiale et défense | |

| Par connectivité des capteurs | Capteurs filaires |

| Capteurs sans fil | |

| Capteurs IO-Link | |

| Capteurs intelligents intégrés en périphérie | |

| Par technologie de détection | À base de MEMS |

| À base de CMOS | |

| Piézorésistive | |

| Capacitive | |

| Optique | |

| Électromagnétique | |

| Par géographie | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des capteurs industriels en Asie Pacifique en 2031 ?

Le marché devrait atteindre 21,73 milliards USD d'ici 2031 sur la base des trajectoires de croissance actuelles.

Quelle catégorie de produits détient actuellement la plus grande part de revenus ?

Les capteurs de pression sont en tête avec 34,28 % du chiffre d'affaires total en raison de leur prévalence dans le contrôle des processus et les systèmes automobiles.

Pourquoi les capteurs sans fil croissent-ils plus rapidement que les alternatives filaires ?

Les déploiements de 5G privée et la standardisation de l'IO-Link surmontent les préoccupations de latence et de fiabilité, réduisant les coûts d'installation et stimulant un TCAC de 15,62 % pour les nœuds sans fil.

Quel segment d'utilisation final devrait connaître la croissance la plus rapide ?

Les produits pharmaceutiques et les sciences de la vie sont en voie d'afficher un TCAC de 14,72 % à mesure que les régulateurs exigent une surveillance environnementale continue dans la fabrication stérile.

Comment les incitations gouvernementales influencent-elles l'adoption ?

Des programmes tels que le PLI indien et le Fabriqué en Chine 2025 chinois subventionnent les investissements dans les usines intelligentes, convertissant efficacement les achats de capteurs en exigences de conformité et raccourcissant les délais de retour sur investissement.

Dernière mise à jour de la page le: