Taille et Part du Marché des Capteurs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.37 Milliards de dollars |

| Taille du Marché (2031) | 14.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

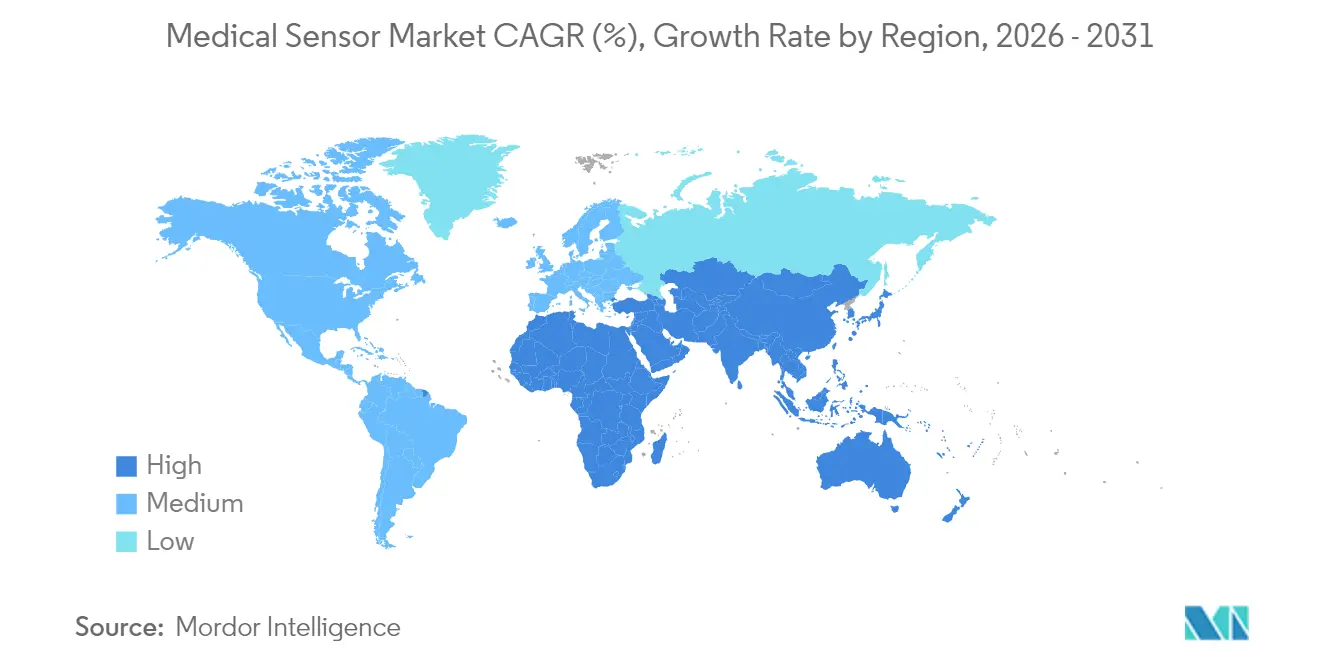

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

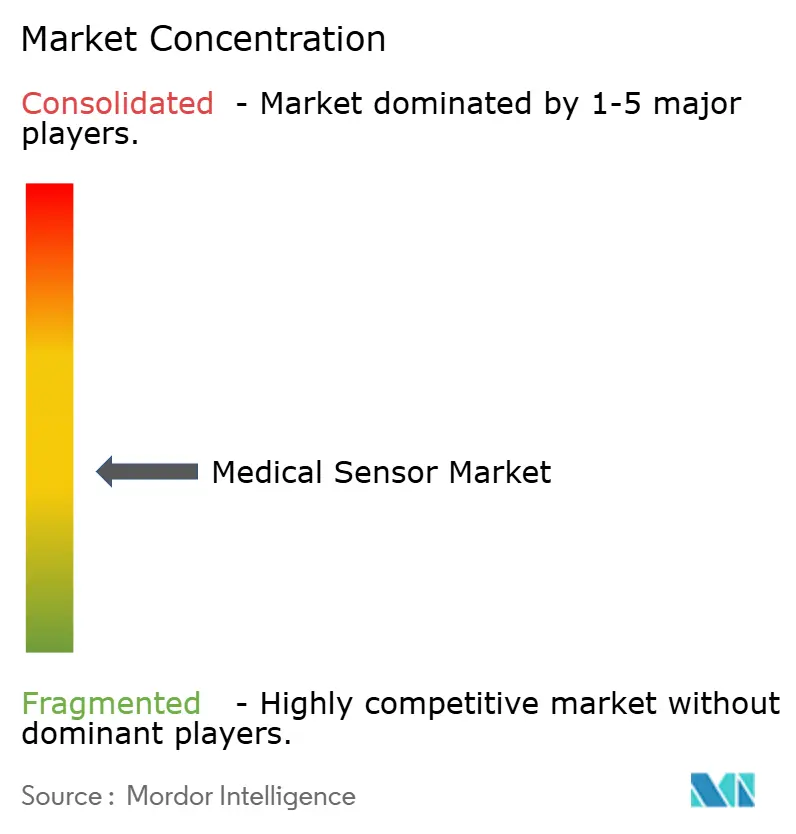

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs Médicaux par Mordor Intelligence

La taille du marché des capteurs médicaux était évaluée à 8,55 milliards USD en 2025 et devrait croître de 9,37 milliards USD en 2026 pour atteindre 14,84 milliards USD d'ici 2031, à un TCAC de 9,62 % durant la période de prévision (2026-2031). La miniaturisation rapide des semi-conducteurs, l'analytique basée sur l'IA et les voies réglementaires favorables accélèrent la commercialisation des dispositifs médicaux dans les environnements cliniques et grand public. Les biocapteurs conservent leur leadership en termes de demande à mesure que la surveillance de la glycémie passe des tests épisodiques à un retour d'information en temps réel. Les capteurs optiques et d'image gagnent en dynamisme grâce à des diagnostics non invasifs à haute résolution qui complètent les modalités traditionnelles. Les incitations à la fabrication nationale dans le cadre de la loi américaine CHIPS, combinées aux programmes d'approvisionnement nationaux en Chine, continuent de façonner les chaînes d'approvisionnement et les avantages concurrentiels régionaux. Les partenariats stratégiques entre les entreprises de dispositifs et les sociétés technologiques raccourcissent les cycles de développement et élargissent l'intégration des écosystèmes pour débloquer de nouveaux bassins de revenus sur le marché des capteurs médicaux.

Principaux Enseignements du Rapport

- Par type de capteur, les biocapteurs ont dominé avec une part de marché de 43,35 % sur le marché des capteurs médicaux en 2025 ; les capteurs optiques/d'image devraient se développer à un TCAC de 14,12 % jusqu'en 2031.

- Par technologie, les dispositifs MEMS ont capturé 51,90 % de la taille du marché des capteurs médicaux en 2025, tandis que les capteurs nano/graphène devraient croître à un TCAC de 14,55 %.

- Par mode de déploiement, les capteurs portables représentaient 38,25 % de la taille du marché des capteurs médicaux en 2025 ; les capteurs implantables progressent à un TCAC de 13,05 % jusqu'en 2031.

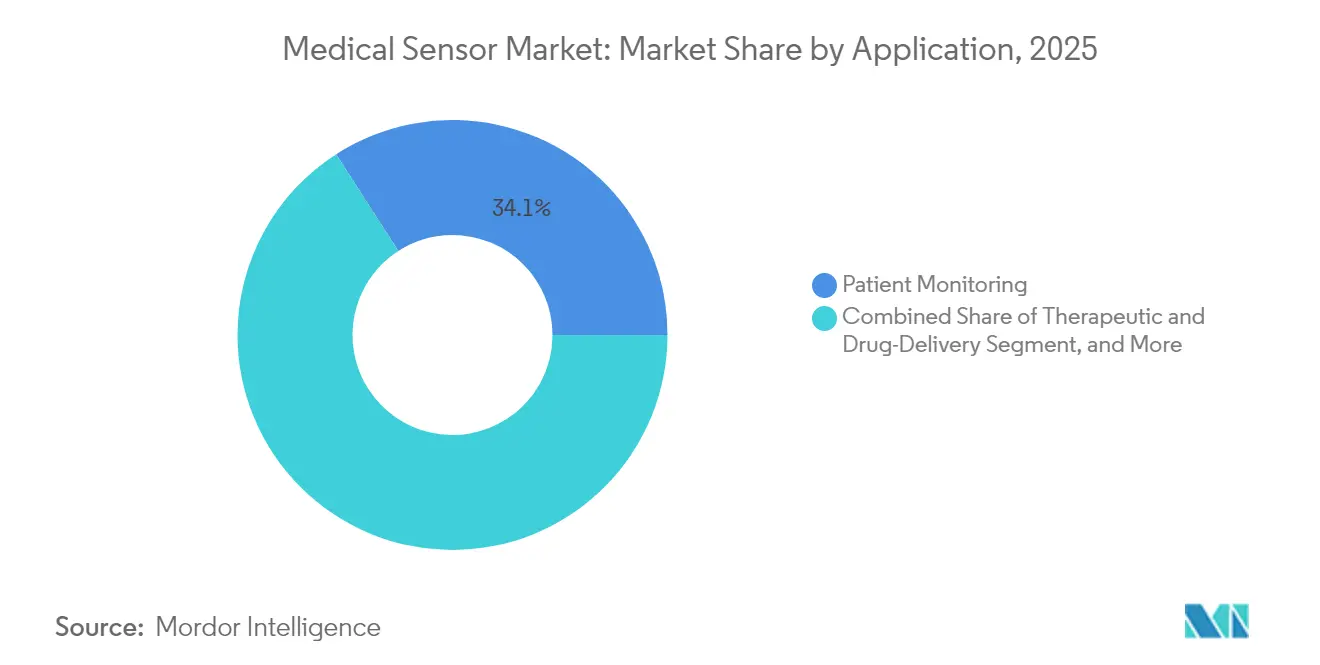

- Par application, la surveillance des patients détenait 34,10 % de la part du marché des capteurs médicaux en 2025 ; les applications thérapeutiques et d'administration de médicaments croissent à un TCAC de 13,22 %.

- Par utilisateur final, les hôpitaux contrôlaient 63,30 % de la taille du marché des capteurs médicaux en 2025, tandis que les environnements de soins à domicile affichent une perspective de TCAC de 13,74 %.

- Par géographie, l'Amérique du Nord représentait 34,20 % de la part du marché des capteurs médicaux en 2025 ; l'Asie-Pacifique présente le TCAC régional le plus rapide à 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de la Surveillance Continue de la Glycémie Basée sur l'IA en Amérique du Nord | +2.1% | Amérique du Nord, répercussion sur l'UE | Moyen terme (2-4 ans) |

| Transition Pilotée par le RDM de l'UE vers des Capteurs Jetables Traçables | +1.8% | Europe, influence réglementaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Approvisionnement de la NHSA Chinoise en Dispositifs Portables SpO₂ à Usage Domestique | +1.5% | Chine, influence sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Capteurs Stérilisables en Chirurgie Assistée par Robot (Japon) | +1.2% | Japon, adoption sur les marchés développés | Moyen terme (2-4 ans) |

| Usines MEMS de la Loi CHIPS Américaine pour les Capteurs Médicaux | +1.0% | Amérique du Nord, résilience de la chaîne d'approvisionnement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Capteurs de Plaies Microfluidiques Imprimés en 3D dans les Hôpitaux Allemands | +0.9% | Allemagne, adoption dans l'UE, validation clinique à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la surveillance continue de la glycémie basée sur l'IA

Roche a obtenu le marquage CE pour son système Accu-Chek SmartGuide en 2024, intégrant des algorithmes prédictifs qui anticipent les événements hypoglycémiques des heures à l'avance. La FDA a élargi l'autorisation de dosage automatisé de l'insuline aux patients diabétiques de type 2 la même année, validant une voie pour les thérapies en boucle fermée. L'investissement de 75 millions USD de Dexcom dans Oura souligne la convergence entre la détection métabolique et le suivi holistique du bien-être. La collaboration entre Abbott et Medtronic accélère le développement de plateformes interopérables qui relient les données de surveillance continue de la glycémie aux algorithmes de pompe en quasi temps réel. IBM et Roche ont fait progresser cette trajectoire en 2025 en ajoutant des modèles prédictifs basés sur le mode de vie aux tableaux de bord des capteurs.[1]Roche, "Roche obtient le marquage CE pour sa solution de surveillance continue de la glycémie basée sur l'IA," roche.com

Transition pilotée par le RDM de l'UE vers des capteurs jetables traçables

L'application du Règlement sur les Dispositifs Médicaux impose une traçabilité complète du cycle de vie grâce à des identifiants uniques de dispositifs intégrés même dans les produits à usage unique, poussant les fabricants à intégrer le suivi numérique dans les consommables expédiés aux cliniques européennes. Les hôpitaux allemands pilotent désormais des capteurs de plaies microfluidiques imprimés en 3D qui enregistrent les données de lot au point de soins, créant des boucles de rétroaction qui soutiennent à la fois le remboursement et la surveillance post-commercialisation. Les entreprises mondiales adoptent de plus en plus une conception conforme au RDM dans toutes leurs installations pour éviter les doubles inventaires, élevant les niveaux de qualité dans les lignes de sous-traitance en Asie-Pacifique qui approvisionnent les commandes européennes.

Approvisionnement de la NHSA chinoise en dispositifs portables SpO₂ à usage domestique

L'Administration Nationale de la Sécurité des Soins de Santé de Chine a déployé des millions d'oxymètres de pouls équipés d'IA dans les hôpitaux publics en 2024. Les mandats d'interopérabilité garantissent que ces dispositifs alimentent les dossiers de santé électroniques nationaux, permettant des analyses épidémiologiques qui renforcent la prévention des maladies chroniques. Les fournisseurs adaptent les microprogrammes pour respecter les règles locales de souveraineté des données tout en maintenant la certification ISO-13485, générant un ensemble de fonctionnalités bifurqué qui différencie les stocks destinés à la Chine des modèles d'exportation.

Demande de capteurs stérilisables en chirurgie assistée par robot

Les centres chirurgicaux japonais exigent des capteurs de pression et optiques capables de supporter des expositions répétées à l'autoclave sans dérive. Les capteurs optiques de sang souples utilisés dans les essais de coloscopie ont atteint une performance de détection de 96 % tout en résistant aux cycles de vapeur à haute pression. Les programmes de science des matériaux se concentrent sur les polymères à haute température et l'encapsulation hermétique en verre pour prolonger la durée de vie des capteurs sur des dizaines de procédures, créant un segment premium qui commande des prix de vente moyens plus élevés sur le marché des capteurs médicaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Étiquetage Divergent en Matière de Cybersécurité (FDA RTA-V vs MDCG UE 2024-12) | -1.4% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de Plaquettes de Semi-conducteurs de Qualité Médicale (APAC) | -1.1% | Fabrication en Asie-Pacifique, impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Impact des Coûts DEEE/RoHS 2024 de l'UE sur les Capteurs à Usage Unique | -0.8% | Europe, influence sur les normes de fabrication mondiales | Long terme (≥ 4 ans) |

| Surcharge du Flux de Travail des Cliniciens avec les Dispositifs Portables Multi-paramètres (NHS Royaume-Uni) | -0.6% | Royaume-Uni, défis d'adoption plus larges dans les systèmes de santé publique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Étiquetage divergent en matière de cybersécurité

L'inadéquation entre le cadre d'évaluation des menaces en temps réel de la FDA et le règlement de l'UE sur les dossiers de sécurité en amont nécessite des pipelines de double validation. Les délais de développement s'allongent jusqu'à 20 % et les acteurs plus petits limitent fréquemment leurs lancements à une seule région, contraignant la diversité concurrentielle et ralentissant la diffusion mondiale des innovations.

Pénurie de plaquettes de semi-conducteurs de qualité médicale

Les fonderies de Taïwan, de Corée du Sud et de Chine donnent la priorité aux commandes d'électronique grand public, laissant les lignes spécialisées de capteurs d'image et analogiques sous-allouées pour la demande médicale. Les délais de livraison sur les nœuds avancés dépassent 12 mois, poussant les fabricants de dispositifs à explorer des expansions de capacité nationale de plaquettes soutenues par les mécanismes de financement de la loi CHIPS américaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Capteur : Les biocapteurs maintiennent leur polyvalence clinique

Les biocapteurs ont capturé 43,35 % du marché des capteurs médicaux en 2025, ancrés par des dosages de glucose, cardiaques et de maladies infectieuses qui bénéficient d'un fort soutien au remboursement. Les modules de glycémie dominent les revenus des sous-segments à mesure que la détection continue remplace les diagnostics par piqûre au doigt. Les plateformes électrochimiques intègrent des filtres IA qui signalent les lectures anormales et réduisent les fausses alarmes, renforçant la confiance des cliniciens. Les capteurs de pression restent essentiels dans les ventilateurs et les moniteurs hémodynamiques, tandis que les éléments de température figurent désormais dans les dispositifs portables multiparamètres qui suivent la progression de la fièvre. Les capteurs de débit soutiennent les dispositifs de thérapie respiratoire dont les volumes ont augmenté à la suite des poussées pandémiques. Les capteurs optiques et d'image détiennent la trajectoire de croissance la plus rapide avec un TCAC de 14,12 % à mesure que les modalités térahertz et hyperspectrales permettent la caractérisation non invasive des tissus. Les accéléromètres font progresser les outils de rééducation pour les survivants d'AVC, et les biocapteurs en graphène de niche démontrent des seuils de détection sub-picomolaires qui anticipent une adoption commerciale future.

Le mélange concurrentiel au sein des biocapteurs s'élargit à mesure que les centres de recherche brevetent des réseaux de nanotubes de carbone ciblant les biomarqueurs hormonaux, ajoutant de la profondeur au pipeline du secteur des capteurs médicaux. Les leaders du marché co-développent des offres groupées capteurs-analytique qui fusionnent les signaux bruts avec des tableaux de bord prédictifs. Cette couche de services augmente les coûts de changement et élargit les bassins de profit au-delà de la vente matérielle. Compte tenu de ces tendances, les biocapteurs préserveront leur rôle dominant tout en cédant une part de pourcentage relative aux modalités centrées sur l'image qui répondent aux besoins en oncologie et en dermatologie au sein du marché des capteurs médicaux.

Par Technologie : Le leadership des MEMS face à la disruption à l'échelle nanométrique

Les plateformes MEMS ont fourni 51,90 % de la taille du marché des capteurs médicaux en 2025 en raison d'écosystèmes de fabrication matures et de métriques de fiabilité établies. Elles sous-tendent les dispositifs de pression, inertiels et de débit dans les moniteurs de soins intensifs et les pompes ambulatoires. La fabrication CMOS soutient les capteurs d'image haute résolution et les solutions multifonctionnelles de système sur puce qui hébergent des photodiodes, des amplificateurs et des interfaces radio. Les capteurs à fibre optique pénètrent les salles d'IRM et les unités de brûlés où l'immunité électromagnétique est obligatoire, soutenus par les avancées dans les fibres de verre flexibles qui résistent à la contrainte de traction.

Les dispositifs nano et graphène, bien que ne représentant qu'une fraction des expéditions, afficheront un TCAC de 14,55 % jusqu'en 2031. Les biocapteurs à métasurface en graphène ont démontré une détection virale à molécule unique en essai de laboratoire. Des universités ont également produit des capteurs en graphène à ondes sonores qui réalisent une empreinte chimique, soulignant des possibilités d'ultra-haute sensibilité. Les progrès parallèles dans l'électronique organique imprimée en 3D ouvrent une liberté de conception pour des géométries personnalisées que la lithographie conventionnelle ne peut pas réaliser. À mesure que les rendements de production s'améliorent, les architectures à l'échelle nanométrique déplaceront de plus en plus les MEMS dans des cas d'utilisation de niche à haute sensibilité sur le marché des capteurs médicaux.

Par Mode de Déploiement : Les dispositifs portables dominent l'entrée grand public

Les dispositifs portables représentaient 38,25 % des revenus de 2025, soutenus par la connectivité aux smartphones et l'analytique en nuage qui traduisent les flux de capteurs en tableaux de bord conviviaux. Les facteurs de forme orientés fitness utilisent des éléments optiques, inertiels et de température pour fournir des informations sur le sommeil et l'activité, tandis que les patchs de qualité clinique collectent des données ECG et SpO₂ dans le cadre de programmes réglementés. Les conceptions non invasives réduisent les obstacles à l'adhérence et augmentent la fréquence d'échantillonnage, améliorant ainsi les ensembles de données longitudinales essentiels aux algorithmes de soins préventifs.

Les plateformes implantables croissent à un TCAC de 13,05 % à mesure que l'alimentation sans fil et les batteries miniaturisées allongent la durée de séjour. Les premiers capteurs de santé vasculaire surveillent déjà la pression et le débit pour guider les ajustements thérapeutiques. Les capteurs jetables répondent aux besoins de contrôle des infections et satisfont aux réglementations de traçabilité en intégrant des étiquettes mémoire à faible coût qui stockent les identifiants de lot. Leur adoption a augmenté pendant la pandémie lorsque les protocoles d'isolement limitaient la réutilisation des dispositifs, une tendance qui reste persistante sur le marché des capteurs médicaux.

Par Application : La surveillance des patients ancre l'adoption

La surveillance des patients a conservé 34,10 % du marché des capteurs médicaux en 2025, reflétant une large intégration dans les stations de signes vitaux, les kits de télésanté et les tableaux de bord des maladies chroniques. Les modèles à distance réduisent le risque de réadmission et permettent des structures de remboursement basées sur la valeur. Les capteurs d'imagerie diagnostique offrent une résolution plus nette à des doses de rayonnement plus faibles, aidés par des algorithmes de reconstruction itérative. Les capteurs de guidage chirurgical fournissent un retour d'information en temps réel sur l'oxygène tissulaire, élevant la précision dans les procédures mini-invasives.

Les systèmes thérapeutiques et d'administration de médicaments affichent la croissance la plus forte à un TCAC de 13,22 % à mesure que les pompes à patch et les bandages électroniques intègrent des capteurs de débit et de pH qui titrent le dosage en réponse aux signaux physiologiques. Les applications de bien-être et de fitness étendent l'empreinte des capteurs dans les routines des consommateurs, créant des ensembles de données hybrides qui relient les domaines cliniques et de style de vie. L'analytique IA extrait des signaux d'alerte précoce, positionnant les soins prédictifs comme pierre angulaire du marché des capteurs médicaux.

Par Utilisateur Final : Les hôpitaux maintiennent leur échelle mais les soins à domicile s'accélèrent

Les hôpitaux représentaient 63,30 % des revenus de 2025 en combinant leur pouvoir d'achat avec des cadres de validation clinique. Les services de soins intensifs s'appuient sur des capteurs de pression invasifs et hémodynamiques qui s'interfacent avec des stations de surveillance centralisées. Les centres chirurgicaux ambulatoires adoptent des éléments optiques à usage unique qui accélèrent la rotation et minimisent le risque d'infection. Les cliniques spécialisées pilotent des dispositifs de niche tels que des réseaux d'électromyographie résistants à la transpiration qui facilitent la rééducation post-AVC.

Les environnements de soins à domicile enregistrent un TCAC de 13,74 % à mesure que les codes de remboursement pour la surveillance à distance des patients élargissent la couverture des maladies chroniques. Les tableaux de bord pilotés par l'IA traduisent les sorties de capteurs multivariées en alertes à domicile exploitables. Les textiles intelligents avec des réseaux de fibres optiques intégrés suivent la mobilité des populations âgées et offrent une précision de classification d'activité de 100 % lors des études pilotes. Cette approche distribuée allège les pressions de capacité hospitalière et remodèle le continuum de soins au sein du marché des capteurs médicaux.

Analyse Géographique

L'Amérique du Nord a maintenu une part de revenus de 34,20 % en 2025 grâce à de grandes bases installées de dispositifs connectés pour le diabète et les maladies cardiaques. La loi CHIPS alloue 52 milliards USD à la capacité de semi-conducteurs qui priorise les allocations médicales, réduisant la dépendance aux importations. Les orientations de la FDA en matière de cybersécurité promeuvent des principes de sécurité dès la conception, accordant aux fournisseurs conformes une position de premier entrant. Les alliances stratégiques, telles que le partenariat Dexcom-Oura, mettent en lumière une région où les dispositifs portables grand public et les dispositifs réglementés se chevauchent de plus en plus. Le Canada exploite un modèle à payeur unique pour piloter la surveillance à distance à l'échelle communautaire, tandis que le Mexique attire la production de composants de capteurs délocalisés à proximité dans le cadre des dispositions de libre-échange États-Unis-Mexique-Canada.

L'Asie-Pacifique présente l'expansion la plus rapide avec un TCAC de 13,92 % jusqu'en 2031. L'approvisionnement massif de la NHSA chinoise canalise des millions de dispositifs portables SpO₂ vers les soins primaires, créant le plus grand ensemble de données longitudinales d'oxymétrie au monde. La société vieillissante du Japon et la forte adoption de la chirurgie robotique alimentent la demande de capteurs résistants à l'autoclave. L'Inde développe des glucomètres à faible coût dans le cadre de programmes nationaux de lutte contre les maladies non transmissibles. Les fonderies de Corée du Sud permettent la co-localisation de la conception et de la fabrication, raccourcissant les délais de cycle pour les capteurs de pression et d'image de prochaine génération. Les pénuries de plaquettes de semi-conducteurs restent un frein, mais les incitations gouvernementales encouragent le développement de capacités locales, maintenant l'élan sur le marché des capteurs médicaux.

L'Europe bénéficie de réglementations RDM harmonisées qui élèvent les normes de traçabilité et stimulent l'adoption de capteurs jetables intelligents. L'Allemagne pilote des capteurs de plaies imprimés en 3D qui offrent des codes IUD intégrés pour la surveillance post-commercialisation. Le Service National de Santé du Royaume-Uni teste des dispositifs portables multiparamètres dans le cadre de modèles de services hospitaliers numériques, bien que les préoccupations relatives à la charge de travail des cliniciens modèrent la vitesse de déploiement. La France et l'Italie adaptent les évaluations de conformité en matière de cybersécurité avant les échéances de l'UE, soutenant la portabilité transfrontalière des dispositifs. Les mandats de confidentialité des données stimulent les innovations en matière de chiffrement et de traitement en périphérie, façonnant des modèles de conception mondiaux pour les déploiements sécurisés sur le marché des capteurs médicaux.

Paysage Concurrentiel

Le marché des capteurs médicaux présente une fragmentation modérée. Des acteurs puissants tels que Medtronic, Abbott et Dexcom utilisent leurs antécédents réglementaires et leurs vastes portefeuilles pour maintenir leur domination sur les canaux de distribution. Les spécialistes des semi-conducteurs, notamment STMicroelectronics et NXP, servent de partenaires en amont essentiels, assurant la continuité de l'approvisionnement et fournissant un soutien à la conception de référence. Les entrants issus de l'électronique grand public capitalisent sur la fabrication en volume et l'expertise en expérience utilisateur pour accélérer les soumissions à la FDA pour les dispositifs de bien-être qui chevauchent les catégories réglementées et non réglementées.

Les partenariats définissent la stratégie concurrentielle. Volta Medical s'est associé à GE HealthCare pour intégrer des algorithmes d'électrophysiologie basés sur l'IA avec des capteurs de cartographie avancés, accélérant l'adoption en salle de cathétérisme. Dexcom et Abbott poursuivent des stratégies d'écosystème qui relient les données de surveillance continue de la glycémie aux métriques de sommeil et d'activité des consommateurs, élargissant les informations longitudinales. Les startups émergentes se concentrent sur les percées en nanomatériaux qui promettent des gains de sensibilité d'un ordre de grandeur, les positionnant comme des cibles d'acquisition potentielles une fois les obstacles à la fabricabilité surmontés.

L'intensité concurrentielle s'accroît à mesure que les décideurs politiques lient le remboursement aux preuves de résultats que les capteurs fournissent de manière unique. Les entreprises intègrent des abonnements analytiques et des tableaux de bord en nuage pour élever la part des revenus récurrents. Ceux qui sont capables de sécuriser l'approvisionnement national en plaquettes, d'atteindre la conformité cybersécurité RDM et de développer des accréditations en matière de gouvernance de l'IA renforceront leur position sur le marché des capteurs médicaux au cours de l'horizon de prévision.

Leaders du Secteur des Capteurs Médicaux

Medtronic plc

TE Connectivity Ltd.

Honeywell International Inc.

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Roche et IBM ont annoncé une collaboration pour développer une technologie d'IA prédictive pour les systèmes de surveillance continue de la glycémie, exploitant des algorithmes d'apprentissage automatique pour anticiper les fluctuations de glucose en fonction des modes de vie et des schémas physiologiques, représentant une avancée significative dans la gestion personnalisée du diabète.

- Avril 2025 : L'Institut de Technologie de Californie a dévoilé le bandage intelligent iCares doté de composants microfluidiques qui échantillonnent le liquide de la plaie pour fournir une analyse de biomarqueurs en temps réel, avec des algorithmes d'apprentissage automatique prédisant les temps de guérison avec une précision de niveau expert, révolutionnant potentiellement les soins des plaies chroniques.

- Mars 2025 : Des chercheurs de l'Université de Turku ont réalisé une percée dans les capteurs à nanotubes de carbone capables de détecter de faibles niveaux d'hormones féminines, relevant le défi de la séparation des nanotubes en fonction de la chiralité pour améliorer la précision et la sensibilité des capteurs pour les applications de surveillance continue de la santé.

- Mai 2024 : Sensirion a lancé la série SLD3x, une plateforme compacte de capteurs de débit de liquide numérique conçue pour un dosage précis et une sécurité accrue des patients dans l'administration sous-cutanée de médicaments. Les capteurs répondent à diverses thérapies et offrent des fonctionnalités telles que la détection de bulles, les alertes d'occlusion et l'identification des dysfonctionnements de la pompe.

Portée du Rapport sur le Marché Mondial des Capteurs Médicaux

Les capteurs médicaux sont des capteurs sophistiqués qui créent un système de surveillance et ont une valeur de signification élevée. Ils réduisent les erreurs humaines, répondent aux stimuli physiques et trouvent des applications sous diverses formes, comme la vérification/surveillance des niveaux d'alcool dans le sang, la biomécanique, l'analyse du sang, l'analyse de la respiration, les paramètres oculaires, et bien d'autres. L'utilisation des capteurs n'est pas seulement limitée aux soins aux patients, mais peut également être utilisée pour suivre le mouvement des médicaments et d'autres matériaux de test liés aux patients.

Le marché des capteurs médicaux est segmenté par type (capteur de débit, biocapteur, capteur de température, capteur de pression, autres types), application (application clinique et application grand public) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Capteurs de Pression |

| Capteurs de Température |

| Biocapteurs |

| Capteurs de Glycémie |

| Capteurs de Débit / Débit d'Air |

| Capteurs Optiques / d'Image |

| Accéléromètres et Capteurs de Mouvement |

| Autres Types de Capteurs |

| MEMS |

| CMOS |

| Fibre Optique |

| Nano / Graphène |

| Impression 3D |

| Modules de Fusion de Capteurs |

| Portable |

| Implantable |

| Invasif (Basé sur Cathéter) |

| Non Invasif |

| Jetable / À Usage Unique |

| Surveillance des Patients (Signes Vitaux, Surveillance à Distance des Patients) |

| Imagerie Diagnostique et Diagnostics In Vitro |

| Thérapeutique et Administration de Médicaments |

| Procédures Chirurgicales et Mini-invasives |

| Bien-être et Fitness |

| Hôpitaux et Grands Systèmes de Santé |

| Centres Chirurgicaux Ambulatoires |

| Environnements de Soins à Domicile |

| Cliniques Spécialisées et Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Capteur | Capteurs de Pression | ||

| Capteurs de Température | |||

| Biocapteurs | |||

| Capteurs de Glycémie | |||

| Capteurs de Débit / Débit d'Air | |||

| Capteurs Optiques / d'Image | |||

| Accéléromètres et Capteurs de Mouvement | |||

| Autres Types de Capteurs | |||

| Par Technologie | MEMS | ||

| CMOS | |||

| Fibre Optique | |||

| Nano / Graphène | |||

| Impression 3D | |||

| Modules de Fusion de Capteurs | |||

| Par Mode de Déploiement | Portable | ||

| Implantable | |||

| Invasif (Basé sur Cathéter) | |||

| Non Invasif | |||

| Jetable / À Usage Unique | |||

| Par Application | Surveillance des Patients (Signes Vitaux, Surveillance à Distance des Patients) | ||

| Imagerie Diagnostique et Diagnostics In Vitro | |||

| Thérapeutique et Administration de Médicaments | |||

| Procédures Chirurgicales et Mini-invasives | |||

| Bien-être et Fitness | |||

| Par Utilisateur Final | Hôpitaux et Grands Systèmes de Santé | ||

| Centres Chirurgicaux Ambulatoires | |||

| Environnements de Soins à Domicile | |||

| Cliniques Spécialisées et Laboratoires de Diagnostic | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des capteurs médicaux ?

Le marché s'élève à 9,37 milliards USD en 2026 et devrait atteindre 14,84 milliards USD d'ici 2031, enregistrant un TCAC de 9,62 %.

Quel type de capteur génère les revenus les plus élevés ?

Les biocapteurs dominent avec une part de 43,35 %, soutenus par la croissance de la surveillance continue de la glycémie et des diagnostics cardiaques.

Quel est le mode de déploiement à la croissance la plus rapide ?

Les capteurs implantables affichent un TCAC de 13,05 % à mesure que l'alimentation sans fil et les matériaux biocompatibles arrivent à maturité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les capteurs médicaux ?

L'approvisionnement national en dispositifs portables SpO₂ à usage domestique en Chine et la demande de capteurs stérilisables avancés au Japon alimentent un TCAC régional de 13,92 %.

Comment les réglementations façonnent-elles la conception des produits en Europe ?

Le Règlement de l'UE sur les Dispositifs Médicaux impose une traçabilité complète, incitant les fabricants à intégrer des identifiants numériques même dans les capteurs jetables.

Quelles stratégies concurrentielles les leaders du marché adoptent-ils ?

Les entreprises poursuivent des partenariats qui fusionnent le matériel de capteurs avec des plateformes d'analytique IA, créant des écosystèmes intégrés qui améliorent les résultats pour les patients et génèrent des revenus récurrents.

Dernière mise à jour de la page le: