Taille et Part du Marché des Aliments Aquacoles à Base de Microalgues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 320.08 Milliards de dollars |

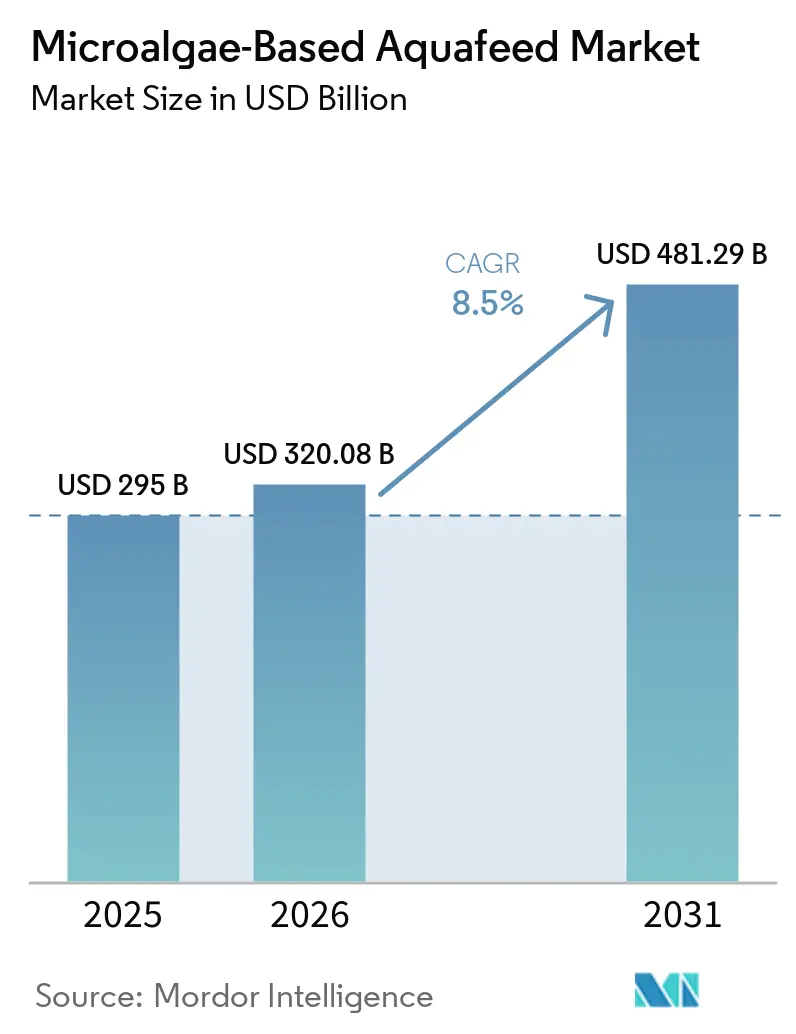

| Taille du Marché (2031) | 481.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

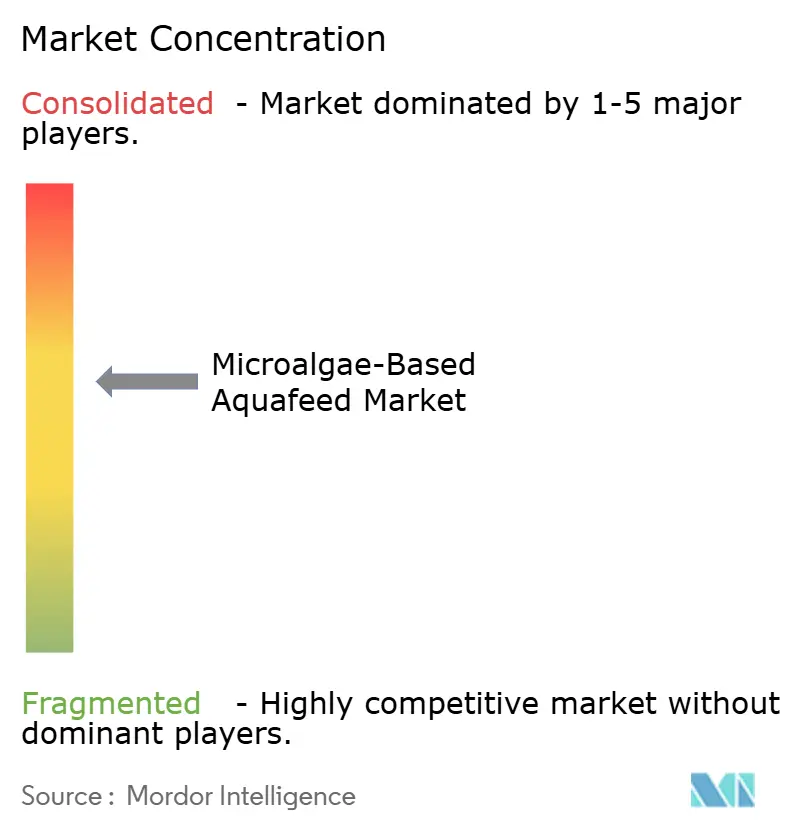

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Aquacoles à Base de Microalgues par Mordor Intelligence

La taille du marché des aliments aquacoles à base de microalgues devrait s'étendre de 295 millions USD en 2025 et 320,08 millions USD en 2026 à 481,29 millions USD d'ici 2031, enregistrant un CAGR de 8,5 % entre 2026 et 2031. La pression croissante sur les quotas de farine de poisson, les mandats de durabilité des détaillants et les normes de traçabilité orientent les formulateurs d'aliments vers des ingrédients algaux qui offrent des profils d'oméga-3 stables et des bioactifs immunomodulateurs sans puiser dans les stocks de poissons fourrage sauvages. L'Europe a dominé les revenus de 2025, les producteurs de saumon norvégiens et danois ayant remplacé l'huile de poisson par des huiles d'algues pour se conformer aux exigences du Marine Stewardship Council et capter les primes de prix sans antibiotiques. L'Asie-Pacifique est positionnée pour la plus rapide expansion régionale, la politique de tarif zéro de l'Inde pour 2024-25 sur l'huile d'algues et les incitations chinoises sur cinq ans en faveur des protéines alternatives réduisant les coûts à l'arrivée et encourageant les grandes fermes de crevettes et de carpes à expérimenter des régimes riches en algues. L'innovation produit s'accélère, entraînant une part plus importante de la demande pour l'huile d'algues, tandis que le segment des isolats de protéines croît rapidement à mesure que les écloseries de crevettes adoptent des concentrés à haute teneur en protéines qui améliorent la survie et la croissance larvaires. Parallèlement, les gains d'efficacité des photobioréacteurs et la hausse des prix de la farine de poisson réduisent l'écart de coût historique et renforcent l'argumentaire commercial en faveur de l'inclusion des microalgues.

Principaux Enseignements du Rapport

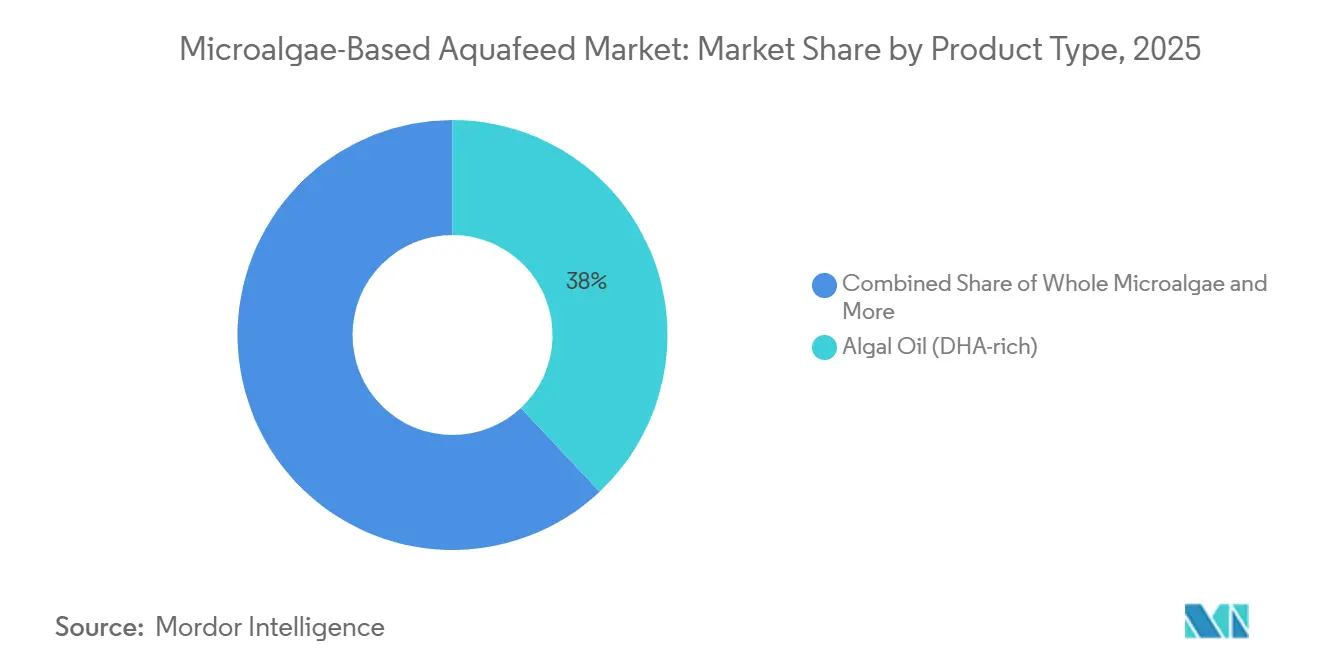

- Par type de produit, l'huile d'algues a détenu la plus grande part avec 38,0 % de la part du marché des aliments aquacoles à base de microalgues en 2025, tandis que les isolats de protéines devraient se développer au CAGR le plus rapide de 13,5 % durant 2026-2031.

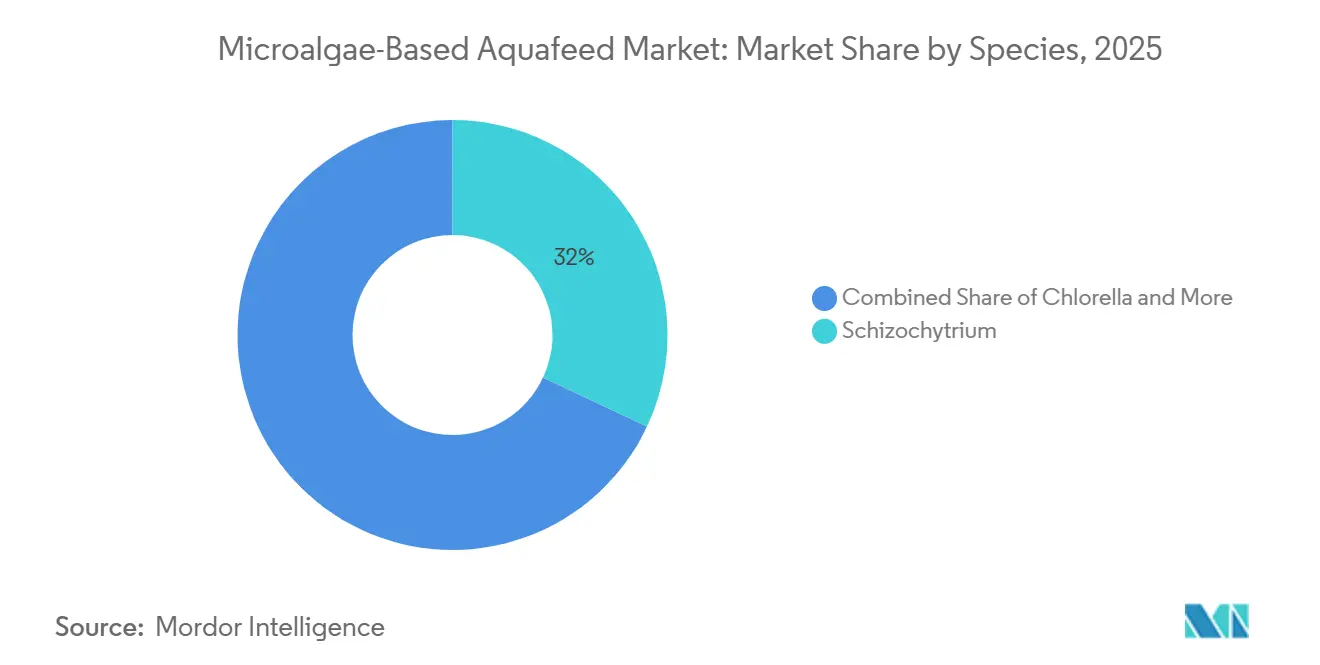

- Par espèce, Schizochytrium a occupé la plus grande part de 32,0 % de la taille du marché des aliments aquacoles à base de microalgues en 2025, tandis que Nannochloropsis devrait afficher le CAGR le plus rapide de 14,0 % sur la période 2026-2031.

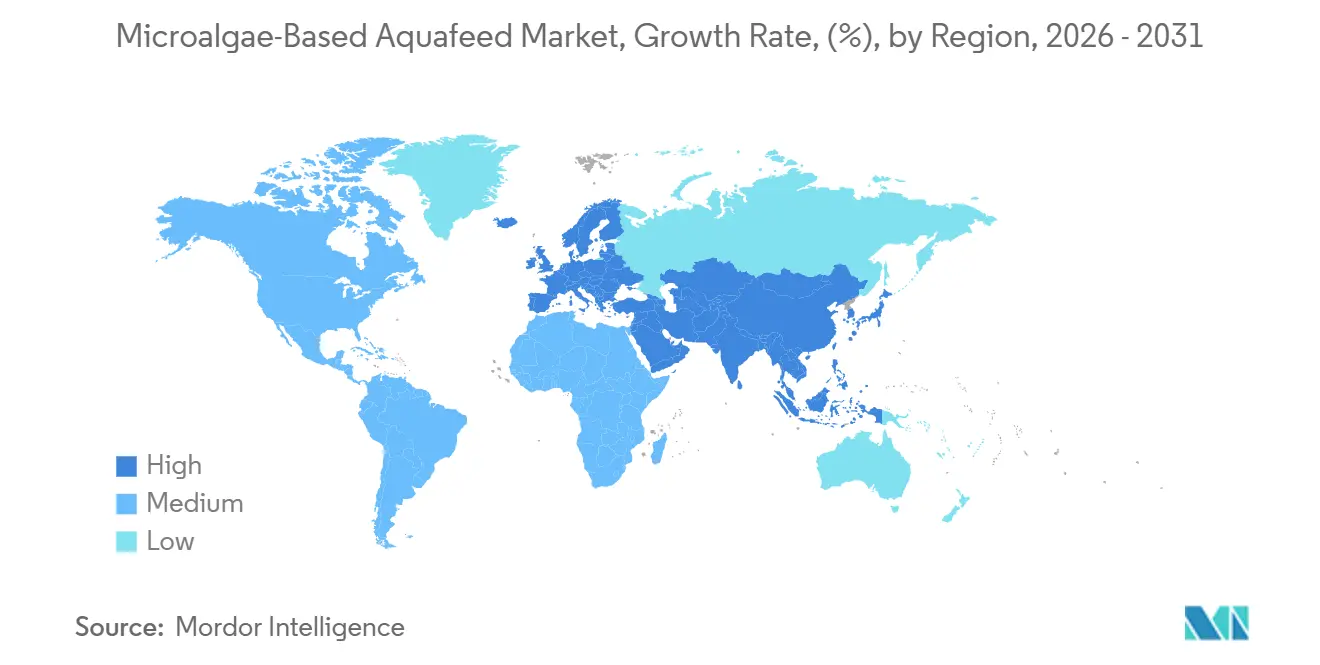

- Par géographie, l'Europe a dominé avec la plus grande part de 35,5 % du marché des aliments aquacoles à base de microalgues en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 10,7 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Aliments Aquacoles à Base de Microalgues

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Baisse rapide des coûts dans l'agriculture en photobioréacteur fermé | +4.2% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Opportunité de tarification premium pour les fruits de mer sans antibiotiques | +3.8% | Europe, Amérique du Nord, Japon | Court terme (≤2 ans) |

| Les engagements de neutralité carbone des entreprises accélèrent l'inclusion des algues | +3.5% | Mondial, dirigé par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les certifications d'aquaculture régénérative émergent | +2.1% | Europe, Amérique du Nord, Australie et Nouvelle-Zélande | Long terme (≥4 ans) |

| Monétisation des crédits carbone pour les usines d'aliments à base d'algues | +1.9% | Europe, Moyen-Orient et Amérique du Nord | Long terme (≥4 ans) |

| Volatilité de l'approvisionnement en ingrédients marins après les événements El Niño post-2025 | +3.2% | Mondial, avec un impact aigu en Amérique du Sud et en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Coûts dans l'Agriculture en Photobioréacteur Fermé

Les photobioréacteurs fermés réduisent les dépenses d'exploitation en dessous de 3 USD par kilogramme de biomasse sèche, comblant l'écart historique avec la farine de poisson et stimulant l'utilisation plus large des algues dans les aliments premium pour saumon et crevettes. Algiecel a obtenu 50 millions DKK (6,7 millions USD) en 2024 pour déployer des unités modulaires aux points d'émission industriels, démontrant l'évolutivité des systèmes mobiles qui captent le dioxyde de carbone résiduel à la source. Les analyses du cycle de vie indiquent que les coûts de production de Spirulina pourraient tomber à 1,30 USD par kilogramme à pleine échelle, positionnant les algues près de la parité de prix avec la farine de poisson tant que les prix au comptant restent au-dessus de 1 700 USD par tonne métrique. La conception en système fermé élimine également la contamination par les mycotoxines et les métaux lourds, une exigence clé pour les formulations premium dans le marché des aliments aquacoles à base de microalgues. Des régulateurs tels que la Food and Drug Administration des États-Unis et l'Autorité européenne de sécurité des aliments favorisent les souches cultivées en photobioréacteur pour leur traçabilité, réduisant les délais d'approbation par rapport aux alternatives en bassin ouvert.

Opportunité de Tarification Premium pour les Fruits de Mer sans Antibiotiques

Les détaillants en Europe et en Amérique du Nord paient des primes à deux chiffres pour le saumon et les crevettes sans antibiotiques, offrant aux éleveurs une incitation économique directe à adopter des ingrédients algaux stimulant l'immunité. L'étude Big Data Chile de Veramaris 2026 portant sur 143 millions de saumons chiliens a montré que les régimes contenant au moins 7,2 % d'acide eicosapentaénoïque et d'acide docosahexaénoïque combinés amélioraient les ratios de conversion alimentaire et réduisaient les déclassements de qualité jusqu'à 100 %, renforçant l'argumentaire coût-bénéfice de l'inclusion des algues. Des essais avec Microchloropsis gaditana ont augmenté la teneur en oméga-3 des filets de 23 % et réduit les infections bactériennes de 85,68 %, réduisant de manière démontrable l'utilisation des antibiotiques. Des effets similaires ont été observés chez les crevettes, où Spirulina à 10 % d'inclusion a augmenté le poids final à 10,82 grammes et réduit de moitié la mortalité due à Vibrio, démontrant que les solutions du marché des aliments aquacoles à base de microalgues peuvent générer à la fois des gains sanitaires et financiers. À mesure que la sensibilisation des consommateurs continue de croître, l'étiquetage sans antibiotiques passe d'un facteur de différenciation à un prérequis dans les circuits premium, cimentant le rôle des algues dans l'aquaculture à haute valeur ajoutée.

Les Engagements de Neutralité Carbone des Entreprises Accélèrent l'Inclusion des Algues

Les acheteurs d'aliments font face à un examen croissant de leurs émissions de Scope 3, encourageant le passage de la farine de poisson aux microalgues qui réduit de 1,5 à 2,0 tonnes métriques d'équivalents dioxyde de carbone par tonne métrique remplacée. BioMar Group A/S a acquis le centre de recherche LetSea en 2025 pour développer des régimes à émissions nettes nulles et vise à éliminer progressivement les ingrédients marins dans les aliments pour bar européen et daurade royale d'ici 2028. Des projets industriels de capture du carbone en Norvège séquestrent 300 000 tonnes métriques de dioxyde de carbone annuellement pour cultiver des algues destinées aux aliments pour saumon, et les revenus associés des crédits carbone compensent 10 à 15 % des coûts de production de la biomasse. Les prêteurs et les investisseurs commencent à intégrer l'exposition carbone dans les coûts du capital, de sorte que les adoptants d'aliments riches en algues bénéficient d'un financement préférentiel, renforçant la demande au sein du marché des aliments aquacoles à base de microalgues.

Les Certifications d'Aquaculture Régénérative Émergent

De nouveaux labels qui exigent la circularité des nutriments et la restauration des écosystèmes, tels que Seaforest, demandent des intrants d'algues vérifiables pour démontrer une gestion en boucle fermée des nutriments. Le projet ALLIANCE financé par l'Union européenne (2025-2029) construit des bioraffineries intégrées de microalgues qui traitent les eaux usées de l'aquaculture tout en produisant de la biomasse de qualité alimentaire, liant directement la conformité aux limites d'effluents à l'adoption des algues. L'Université des sciences et technologies du roi Abdallah exploite une installation de 42 000 mètres carrés cultivant Spirulina et Chlorella adaptées à l'eau de mer, capturant 1,8 kilogramme de dioxyde de carbone par kilogramme de biomasse, et illustrant l'évolutivité du modèle régénératif[1]Source : Université des sciences et technologies du roi Abdallah, "La solution biotechnologique de KAUST pourrait être la clé pour assurer la sécurité alimentaire de l'Arabie saoudite," KAUST, kaust.edu.sa. Les premiers adoptants en Australie et en Nouvelle-Zélande tirent parti de la certification régénérative pour accéder aux marchés premium au Japon et en Corée du Sud, où les consommateurs récompensent l'agriculture restauratrice. Comme il n'existe pas de norme mondiale unique, les producteurs qui investissent dès maintenant dans des systèmes de traçabilité et des données de cycle de vie acquièrent une crédibilité de premier entrant sur le marché évolutif des aliments aquacoles à base de microalgues.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'écart de prix par rapport à la farine de poisson persiste dans les pays en développement | -2.8% | Asie-Pacifique (hors Japon), Amérique du Sud, Afrique | Court terme (≤2 ans) |

| Retard d'approbation réglementaire pour les nouvelles souches d'algues | -1.6% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Risque de contamination par les mycotoxines et les métaux lourds | -1.2% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Perception publique des aliments à base d'algues « génétiquement modifiées » | -0.9% | Europe, Japon, Corée du Sud | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Retard d'Approbation Réglementaire pour les Nouvelles Souches d'Algues

La voie Généralement Reconnue comme Sûre de la Food and Drug Administration des États-Unis et le règlement sur les Nouveaux Aliments de l'Union européenne peuvent ajouter 2 à 3 ans et des coûts de documentation significatifs avant le lancement commercial de nouvelles souches[2]Source : Autorité européenne de sécurité des aliments, "Page d'accueil," Autorité européenne de sécurité des aliments, efsa.europa.eu . Ce délai est particulièrement aigu pour les algues à haute teneur en EPA modifiées par CRISPR qui offrent des profils lipidiques supérieurs mais font l'objet d'un examen plus strict, notamment en Europe et au Japon, où le scepticisme public à l'égard de l'édition génétique persiste. Des entreprises telles que KnipBio ont obtenu des approbations américaines et canadiennes pour la biomasse bactérienne en 2025 mais attendent toujours l'autorisation européenne, limitant la montée en puissance sur le marché des aliments aquacoles à base de microalgues. La fragmentation réglementaire oblige les producteurs à maintenir des lignes de production séparées, dupliquant les coûts et ralentissant les déploiements mondiaux. L'absence d'harmonisation dans le cadre du Codex Alimentarius maintient le retard d'approbation comme un frein structurel à moyen terme.

Perception Publique des Aliments à Base d'Algues Génétiquement Modifiées

Les enquêtes auprès des consommateurs de la Commission européenne en 2024 ont montré que 42 % des Européens éviteraient les fruits de mer nourris avec des ingrédients génétiquement modifiés, signalant un risque de réputation pour les éleveurs utilisant des algues modifiées par CRISPR[3]Source : Commission européenne, "Page d'accueil," Commission européenne, ec.europa.eu . Le Japon impose des exigences d'étiquetage pour les composants d'aliments génétiquement modifiés, compliquant les chaînes d'approvisionnement et stigmatisant potentiellement les produits finis. En revanche, le marché américain est plus réceptif, mais les marques mondiales doivent harmoniser l'étiquetage et ne peuvent ignorer les points chauds de perception. De grands producteurs tels que Veramaris évitent délibérément l'édition génétique pour contourner la controverse, mais cette stratégie plafonne le potentiel de performance par rapport aux souches modifiées. À moins que des campagnes de communication transparentes ne fassent évoluer l'opinion publique, la résistance des consommateurs restera un frein sur le marché des aliments aquacoles à base de microalgues, notamment dans les circuits de vente au détail premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Isolats de Protéines Émergent comme le Segment à la Croissance la Plus Rapide

L'huile d'algues a détenu la plus grande part de 38,0 % du marché des aliments aquacoles à base de microalgues en 2025, les producteurs de saumon s'appuyant sur son profil stable d'acide docosahexaénoïque pour sécuriser des prix premium pour les filets. En revanche, les isolats de protéines constituent le segment à la croissance la plus rapide et devraient croître à un CAGR de 13,5 % durant 2026-2031, les écloseries de crevettes en Thaïlande, en Équateur et en Inde remplaçant la farine de poisson par des concentrés à haute teneur en protéines qui améliorent la survie larvaire. La taille du marché des aliments aquacoles à base de microalgues pour les isolats s'étend davantage à mesure que les règles Généralement Reconnues comme Sûres de la Food and Drug Administration des États-Unis et les examens des Nouveaux Aliments de l'Union européenne favorisent des compositions standardisées qui rationalisent les contrôles de sécurité. La baisse des coûts dans les photobioréacteurs fermés et la capacité à monétiser les crédits carbone réduisent l'écart de prix avec la farine de poisson, renforçant l'adoption du segment à la croissance la plus rapide.

Les microalgues entières et la farine d'algues occupent des positions de niche qui apportent des avantages en matière de pigmentation et d'immunité au tilapia et aux poissons ornementaux à des taux d'inclusion de 5 à 15 %, même lorsque les barrières de la paroi cellulaire réduisent la digestibilité. L'huile d'algues devrait encore croître à un CAGR solide jusqu'en 2031, les contrats d'approvisionnement pluriannuels assurant une demande stable dans les aliments premium pour saumon et poissons marins à nageoires. Les huiles multifonctionnelles, telles que les Omega Origins lancées par Fermentalg en 2026, contiennent 40 % d'acide eicosapentaénoïque et 20 % d'acide docosahexaénoïque. Ces huiles réduisent les étapes de post-traitement et abaissent les coûts des aliments finis. Les producteurs capables de co-cultiver plusieurs souches dans des systèmes modulaires gagnent en flexibilité pour fournir des ingrédients mélangés répondant à des objectifs nutritionnels diversifiés dans les segments restants.

Par Espèce : Schizochytrium Conserve la Plus Grande Part tandis que Nannochloropsis est en Hausse la Plus Rapide

Schizochytrium a fourni la plus grande part de marché des aliments aquacoles à base de microalgues de 32,0 % en 2025 grâce à sa haute teneur en acide docosahexaénoïque et à la cohérence de la fermentation répondant aux spécifications premium du saumon. Nannochloropsis est le segment d'espèces à la croissance la plus rapide et devrait se développer à un CAGR de 14,0 % sur 2026-2031, à la suite d'essais sur la truite arc-en-ciel qui ont confirmé le remplacement total de la farine de poisson avec une croissance égale et jusqu'à 40 % de réduction des rejets de phosphore. La baisse des coûts des photobioréacteurs et le bonus environnemental du déplacement de jusqu'à 2 tonnes métriques d'équivalents dioxyde de carbone par tonne métrique de farine de poisson renforcent la demande pour Nannochloropsis. Les formulateurs d'aliments combinent de plus en plus les souches les plus grandes et les plus rapides pour équilibrer l'acide docosahexaénoïque et l'acide eicosapentaénoïque dans un seul granulé, rationalisant la logistique dans un paysage de durabilité de plus en plus contraignant.

Spirulina connaît une croissance régulière, appréciée pour ses propriétés de pigmentation et ses avantages en matière de soutien immunitaire chez les crevettes et le tilapia, même lorsque les niveaux d'inclusion atteignent leur maximum sans prétraitement. Chlorella reste de niche car sa haute teneur en fibres réduit la digestibilité pour les poissons carnivores, à moins qu'une disruption coûteuse de la paroi cellulaire ne soit ajoutée, limitant sa taille de marché actuelle. La pression concurrentielle augmente de la part des protéines unicellulaires bactériennes, de sorte que les producteurs d'algues commercialisent désormais des mélanges multi-souches associant Spirulina pour la couleur, Schizochytrium pour l'acide docosahexaénoïque et Nannochloropsis pour l'acide eicosapentaénoïque dans une seule solution alimentaire.

Analyse Géographique

L'Europe a fourni la plus grande part de 35,5 % du marché des aliments aquacoles à base de microalgues en 2025, les éleveurs de saumon norvégiens et danois ayant adopté des huiles d'algues pour répondre aux normes de traçabilité et sans antibiotiques du Marine Stewardship Council. L'Asie-Pacifique est la région la plus rapide, dont la croissance devrait s'étendre à un CAGR de 10,7 % de 2026 à 2031, portée par la politique de tarif zéro sur l'huile d'algues de l'Inde et les incitations aux protéines alternatives de la Chine. L'Europe continue de canaliser les fonds publics vers des bioraffineries de microalgues qui épurent les effluents de l'aquaculture, tandis que l'Asie-Pacifique tire parti des réductions de droits d'importation pour réduire l'écart de coût avec la farine de poisson. Ces moteurs politiques contrastés mais complémentaires sous-tendent des trajectoires de croissance divergentes dans les marchés régionaux les plus grands et les plus rapides.

L'Amérique du Nord croît régulièrement à mesure que les approbations de la Food and Drug Administration ouvrent la voie à de nouvelles souches et que les producteurs de saumon intègrent des algues pour réduire les émissions de Scope 3. L'Amérique du Sud bénéficie des données chiliennes montrant une amélioration des ratios de conversion alimentaire et moins de déclassements lorsque les huiles d'algues dépassent 7,2 % de teneur combinée en oméga-3 à longue chaîne. Le Moyen-Orient développe des installations de Spirulina et Chlorella adaptées à l'eau de mer qui associent la capture du carbone à l'expansion de l'aquaculture intérieure. L'Afrique reste à un stade précoce, avec des projets pilotes en Égypte et en Afrique du Sud attendant de nouvelles baisses de coûts avant les déploiements commerciaux.

Les schémas d'investissement régionaux signalent une accélération des ajouts de capacité. Les pôles de photobioréacteurs européens en Écosse et en France visent des augmentations de capacité multipliées d'ici 2027, tandis que les projets pilotes japonais et sud-coréens valident la technologie avant la commercialisation complète. Les nouveaux programmes de crédits carbone en Norvège et en Californie compensent jusqu'à 15 % des coûts de production, rendant les algues plus compétitives et alimentant l'intérêt intercontinental. Alors que la volatilité de la farine de poisson persiste et que les labels de durabilité se durcissent, chaque grande zone aquacole devrait élargir l'utilisation des algues, développant collectivement le marché mondial des aliments aquacoles à base de microalgues.

Paysage Concurrentiel

Les cinq plus grands fournisseurs ont collectivement commandé une part dominante du marché des aliments aquacoles à base de microalgues en 2025, soulignant une structure de marché modérément concentrée. Cargill, Incorporated et Corbion N.V. ancrent ce leadership en exploitant des lignes AlgaPrime DHA de plusieurs milliers de tonnes métriques qui satisfont aux exigences de traçabilité de l'Europe occidentale tout en verrouillant des contrats pluriannuels pour le saumon. Les deux entreprises tirent parti de l'intégration verticale pour contrôler la sélection des souches, la fermentation et la distribution en aval, leur conférant des économies d'échelle que les concurrents plus petits peinent à égaler. Leurs investissements précoces dans les outils de comptabilité carbone les positionnent également pour capter les acheteurs d'aliments qui doivent déclarer leurs émissions de Scope 3 aux détaillants et aux prêteurs.

BioMar Group A/S, Nutreco N.V. et Alltech, Inc. renforcent le niveau de leadership grâce à l'étendue de leur portefeuille et à la profondeur de leur recherche. BioMar Group A/S a acquis le centre de recherche LetSea en 2025 pour accélérer le développement de prototypes de régimes à émissions nettes nulles qui éliminent progressivement les ingrédients marins d'ici 2028. Nutreco N.V. utilise son réseau mondial Skretting pour co-développer des formulations algales avec des intégrateurs de crevettes et de truites, renforçant la fidélisation des clients sur plusieurs continents. Alltech, Inc. associe son expertise traditionnelle en alimentation animale à la culture d'algues en interne, signalant qu'un large panier d'ingrédients reste un levier clé pour négocier des accords d'enlèvement à long terme.

Des perturbateurs émergents tels que KnipBio, Algiecel et MiAlgae grignotent la domination des acteurs établis en associant des matières premières circulaires et des revenus de crédits carbone, un modèle qui améliore la résilience des marges face à la volatilité des prix de la farine de poisson. La consolidation stratégique remodèle également le secteur, la fusion PhytoSmart-Cellana en 2024 et la coentreprise Archer-Daniels-Midland Company-Alltech déclarée pour 2026 élargissant les bibliothèques de souches et étendant les empreintes de distribution. La dynamique d'investissement reste forte, comme l'illustre le projet de protéines unicellulaires de 50 000 tonnes métriques d'Unibio en Arabie saoudite, qui intensifie la pression concurrentielle sur les protéines algales. À mesure que la tarification carbone se resserre et que les régimes de certification se durcissent, les acteurs établis comme les perturbateurs devraient développer leurs actifs de fermentation et de photobioréacteur, élargissant collectivement le marché adressable des aliments aquacoles à base de microalgues.

Leaders du Secteur des Aliments Aquacoles à Base de Microalgues

Cargill, Incorporated

Corbion N.V.

BioMar Group A/S

Nutreco N.V.

Alltech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Fermentalg a lancé Omega Origins, une huile d'algues à haute teneur en EPA comprenant 40 % d'acide eicosapentaénoïque et 20 % d'acide docosahexaénoïque. Ce produit est développé à partir de Schizochytrium propriétaire par des procédés de fermentation brevetés, garantissant une haute pureté et qualité. Le procédé de production élimine le besoin d'étapes de concentration post-production, en faisant une solution plus efficace et durable pour l'obtention d'acides gras oméga-3 essentiels.

- Mars 2026 : Unibio et le Groupe saoudien d'investissement industriel ont dévoilé des plans pour une usine de protéines unicellulaires de 50 000 tonnes métriques à Al Jubail. L'installation vise à répondre à la demande croissante de sources de protéines durables et utilisera une technologie de fermentation avancée. La construction est prévue pour commencer au second semestre 2026, avec une évolutivité potentielle à 300 000 tonnes métriques pour répondre aux besoins futurs du marché.

- Juillet 2025 : Mara Renewables a reçu 9,1 millions USD de S2G Investments pour développer la capacité de fermentation pour les huiles d'algues riches en DHA. Ce financement vise à soutenir la production d'ingrédients durables et de haute qualité pour les marchés des aliments aquacoles et de la nutrition animale de compagnie, répondant à la demande croissante de solutions nutritionnelles alternatives et respectueuses de l'environnement.

Portée du Rapport sur le Marché Mondial des Aliments Aquacoles à Base de Microalgues

Les aliments aquacoles à base de microalgues constituent une source d'alimentation durable et riche en nutriments pour les animaux aquatiques d'élevage, servant d'alternative hautement digestible à la farine de poisson et à l'huile de poisson traditionnelles. Ils fournissent des protéines, des lipides et des vitamines essentiels tout en réduisant l'impact environnemental de l'aquaculture et en allégeant la pression sur les stocks de poissons sauvages.

Le rapport sur le marché des aliments aquacoles à base de microalgues est segmenté par type de produit (microalgues entières, farine ou repas d'algues, huile d'algues riche en DHA, isolat de protéines d'algues et autres), par espèce (spirulina, chlorella, nannochloropsis, schizochytrium et autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments et sous-segments.

| Microalgues Entières |

| Farine/Repas d'Algues |

| Huile d'Algues (riche en DHA) |

| Isolat de Protéines d'Algues |

| Autres |

| Spirulina |

| Chlorella |

| Nannochloropsis |

| Schizochytrium |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Microalgues Entières | |

| Farine/Repas d'Algues | ||

| Huile d'Algues (riche en DHA) | ||

| Isolat de Protéines d'Algues | ||

| Autres | ||

| Par Espèce | Spirulina | |

| Chlorella | ||

| Nannochloropsis | ||

| Schizochytrium | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des aliments aquacoles à base de microalgues d'ici 2031 ?

La taille du marché des aliments aquacoles à base de microalgues devrait atteindre 481,29 millions USD d'ici 2031.

Quel produit apporte la plus grande contribution aux revenus aujourd'hui ?

L'huile d'algues a commandé la plus grande part de marché de 38,0 % en 2025, les producteurs de saumon appréciant son profil stable d'acide docosahexaénoïque.

Quelle est la catégorie de produits à la croissance la plus rapide entre 2026 et 2031 ?

Les isolats de protéines devraient afficher le CAGR le plus rapide de 13,5 % à mesure que les écloseries de crevettes adoptent des concentrés à haute teneur en protéines qui remplacent la farine de poisson sans nuire à la survie.

Quelle région mène la demande mondiale en aliments à base d'algues ?

L'Europe a détenu la plus grande part de 35,5 % des revenus mondiaux en 2025 en raison des normes strictes de traçabilité et sans antibiotiques dans son secteur saumonier.

Où la croissance régionale s'accélère-t-elle le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 10,7 % grâce à la politique de tarif zéro sur l'huile d'algues de l'Inde et aux incitations de la Chine pour les protéines alternatives.

Quelle est la concentration du pouvoir des fournisseurs dans ce secteur ?

Les cinq premières entreprises, dont Cargill, Incorporated, Corbion N.V., BioMar Group A/S, Nutreco N.V. et Alltech, Inc., ont contrôlé une part dominante de la taille du marché des aliments aquacoles à base de microalgues en 2025, signalant une base de fournisseurs modérément concentrée.

Dernière mise à jour de la page le: