Taille et Part du Marché de l'Aquafeed

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

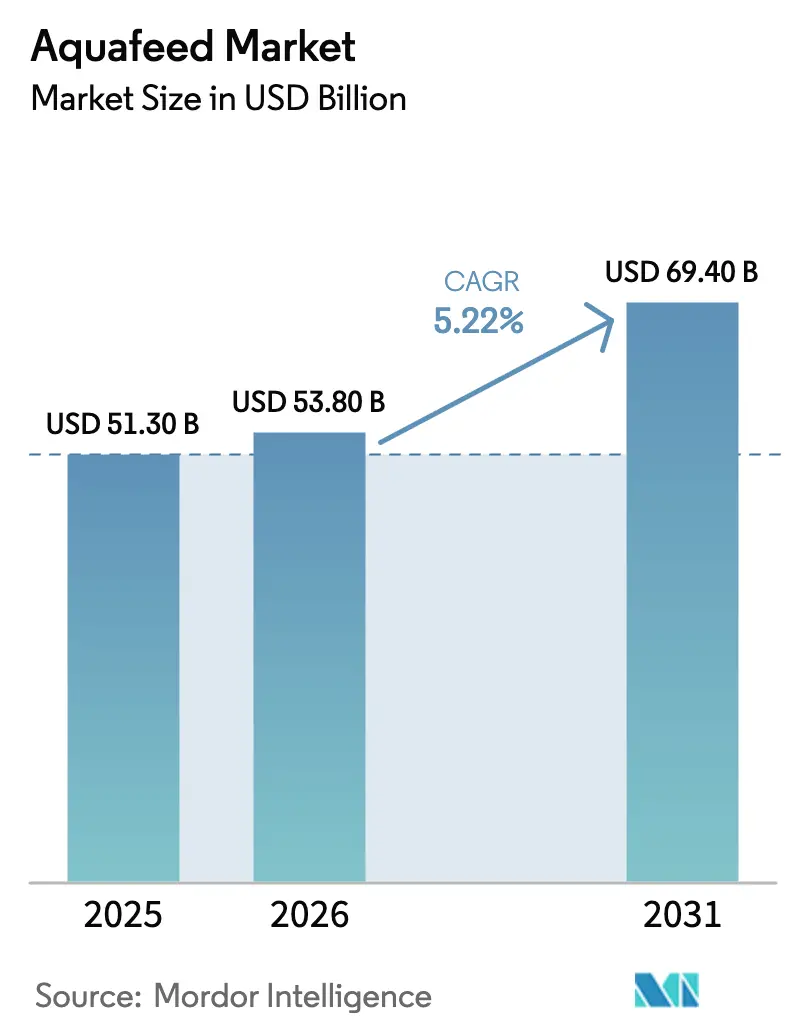

| Taille du Marché (2026) | 53.80 Milliards de dollars |

| Taille du Marché (2031) | 69.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aquafeed par Mordor Intelligence

La taille du marché de l'aquafeed était évaluée à 51,30 milliards USD en 2025 et devrait atteindre 53,80 milliards USD en 2026. Elle devrait ensuite progresser jusqu'à 69,40 milliards USD d'ici 2031, enregistrant un TCAC de 5,22 % au cours de la période de prévision (2026–2031). Les perspectives reflètent une demande soutenue en protéines dans les économies émergentes et des gains réguliers en efficacité de conversion alimentaire, qui élargissent les marges bénéficiaires tout en réduisant les empreintes environnementales. La production aquacole robuste en Chine et en Inde maintient la région Asie-Pacifique au centre de l'offre mondiale. Cependant, les incitations politiques en Afrique et au Moyen-Orient commencent à diversifier les pôles de production et à ouvrir de nouveaux débouchés pour les aliments formulés. L'innovation en matière d'ingrédients est une autre force motrice de la croissance du marché de l'aquafeed, avec la farine d'insectes, les algues et les protéines unicellulaires qui passent des volumes pilotes à l'échelle commerciale après les approbations de sécurité dans l'Union européenne et en Norvège[1]Source : Autorité européenne de sécurité des aliments, « Avis scientifique sur la sécurité des protéines dérivées d'insectes dans l'aquafeed », Journal de l'EFSA, efsa.europa.eu. Les additifs fonctionnels, tels que les probiotiques et les enzymes, permettent aux usines de respecter des règles de rejet plus strictes tout en minimisant les coûts d'alimentation. Les systèmes d'alimentation automatisés équipés d'intelligence artificielle améliorent la précision des rations, réduisant davantage les pertes. L'intensité concurrentielle reste modérée, les spécialistes régionaux gagnant du terrain dans des segments de niche, malgré la portée mondiale d'entreprises telles que Tongwei Co., Ltd., Guangdong HAID Group Co., Ltd., Cargill, Incorporated, BioMar Group A/S et Charoen Pokphand Foods Public Company Limited.

Principaux Enseignements du Rapport

- Par espèce, les aliments pour poissons ont représenté 63,7 % du marché de l'aquafeed en 2025, tandis que les aliments pour crustacés sont en voie d'atteindre un taux de croissance annuel composé de 5,4 % d'ici 2031.

- Par ingrédient, les oléagineux et légumineuses ont représenté 29,6 % de la taille du marché de l'aquafeed en 2025, tandis que les protéines nouvelles se développent à un taux de croissance annuel composé de 6,0 % de 2026 à 2031.

- Par type d'additif, les vitamines et minéraux ont été en tête avec une part de 24,9 % en 2025, tandis que les probiotiques affichent le rythme de croissance le plus rapide de 6,1 % d'ici 2031.

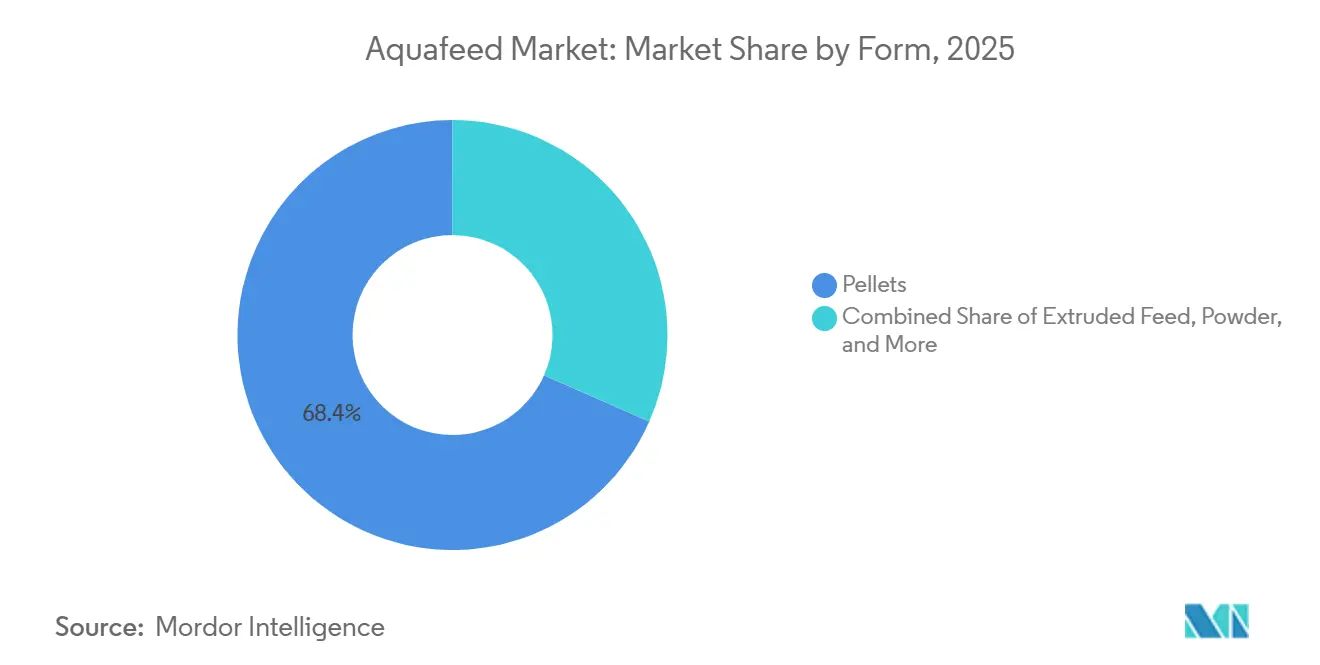

- Par forme, les granulés ont représenté 68,4 % de la part du marché de l'aquafeed en 2025, tandis que les aliments extrudés progressent à un taux de croissance annuel composé de 5,5 % de 2026 à 2031.

- Par stade du cycle de vie, les régimes de croissance ont représenté 38,1 % des revenus de 2025, et les aliments de démarrage devraient croître à 5,6 % d'ici 2031.

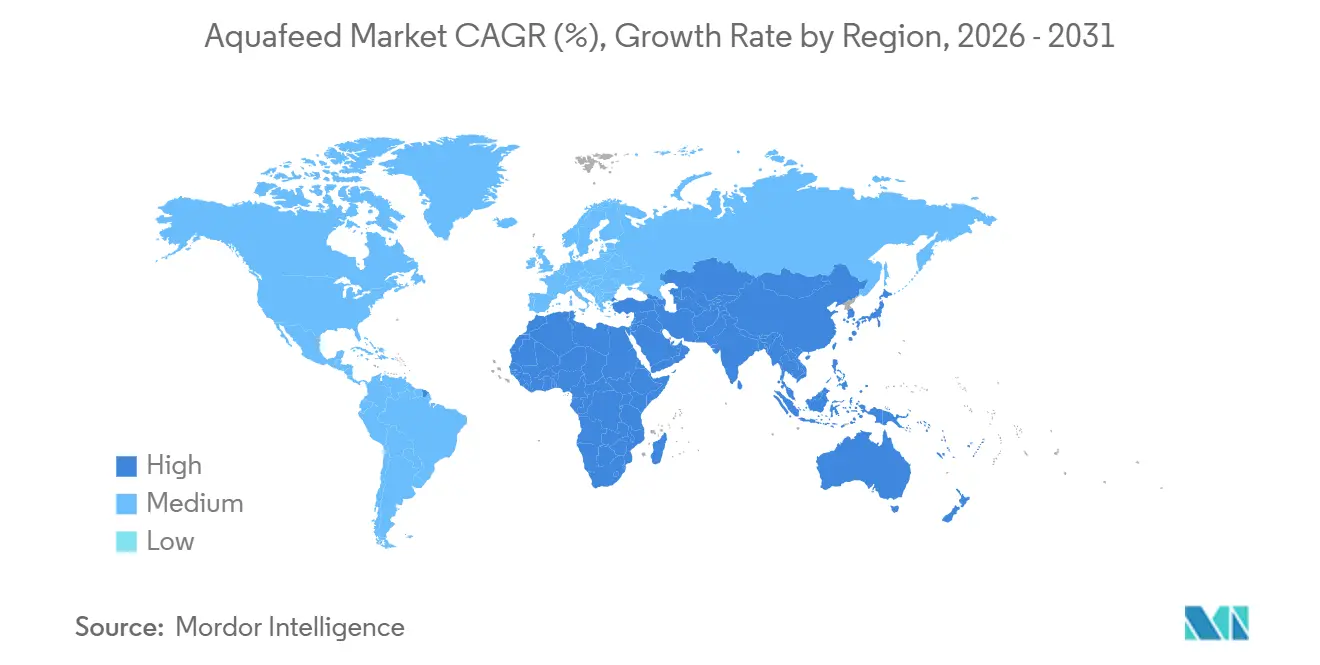

- Par géographie, la région Asie-Pacifique a généré 69,9 % de la part du marché de l'aquafeed en 2025 et est également la région à la croissance la plus rapide, avec une progression prévue à un TCAC de 5,5 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Aquafeed

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la Consommation Mondiale de Produits de la Mer | +1.8% | Mondiale, intensité la plus élevée en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Expansion des Systèmes d'Aquaculture Intensive | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et le Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées dans les Additifs Alimentaires Fonctionnels et la Nutrition de Précision | +0.9% | Amérique du Nord, Union européenne et marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Mandats de Traçabilité des Matières Premières Activés par la Blockchain | +0.4% | Union européenne, États-Unis et adoption précoce en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Clauses de Prêt Liées aux Critères ESG Accélérant l'Adoption des Protéines Alternatives | +0.7% | Union européenne, Amérique du Nord et influence émergente en Amérique du Sud | Moyen terme (2-4 ans) |

| Automatisation de l'Alimentation par Intelligence Artificielle Améliorant les Ratios de Conversion Alimentaire | +0.6% | Norvège, Chili, Chine et opérations à grande échelle dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation Mondiale de Produits de la Mer

La consommation de produits de la mer par habitant a atteint 21,4 kilogrammes en 2025, contre 19,2 kilogrammes en 2019, et l'aquaculture fournit déjà 58 % de cette demande, soulignant le vent porteur structurel pour les aliments formulés. L'expansion des classes moyennes en Inde, en Indonésie et au Nigeria les amène à délaisser les céréales au profit des protéines de poisson, stimulant une consommation régulière même lorsque la croissance économique ralentit. L'économie de l'alimentation renforce l'attrait, car les poissons et les crevettes ne nécessitent que 1,2 à 1,8 kilogramme d'aliments par kilogramme de poids vif, nettement inférieur au porc, ce qui confère à l'aquaculture un avantage en termes d'efficacité. La Chine seule prévoit une hausse de la demande en produits de la mer de 3,8 % par an jusqu'en 2031, absorbant la majeure partie de sa propre production record et attirant des produits de pays voisins tels que le Vietnam et la Thaïlande. Les règles harmonisées de sécurité alimentaire dans le cadre de la norme ISO 22000 de l'Organisation internationale de normalisation réduisent les frictions commerciales et permettent aux usines de se développer pour l'exportation. Ces forces se combinent pour soutenir le marché de l'aquafeed dans toutes les grandes régions, tout en maintenant la discipline des prix malgré l'inflation des matières premières.

Expansion des Systèmes d'Aquaculture Intensive

Les contraintes foncières et la hausse des coûts de main-d'œuvre incitent à passer des étangs extensifs aux systèmes à haute densité qui nécessitent des aliments riches en nutriments. Les cages offshore en Norvège accueillent désormais 200 000 saumons par unité, soit le double des normes antérieures, tandis que les étangs biofloc en Inde produisent quatre fois plus de crevettes par hectare. Une telle densité augmente le risque de maladies, de sorte que les usines doivent affiner les niveaux d'acides aminés et d'énergie à l'aide de modèles de formulation à moindre coût qui réagissent aux prix quotidiens des ingrédients. Les opérateurs vietnamiens ont augmenté leur densité de peuplement à 150-200 post-larves par mètre carré et achètent par conséquent des aliments contenant 38-42 % de protéines, ainsi que des immunostimulants. Les régulateurs en Europe et aux États-Unis abaissent les plafonds de résidus d'antibiotiques, incitant les fermes à se tourner vers des additifs fonctionnels plutôt que des médicaments. Tous ces facteurs augmentent la demande de rations premium et stimulent la valeur du marché de l'aquafeed, même si les gains en volume se modèrent.

Avancées dans les Additifs Alimentaires Fonctionnels et la Nutrition de Précision

L'inclusion de probiotiques a augmenté depuis 2020, car les souches de Bacillus et Pediococcus ont montré des améliorations constantes de 18 à 22 % du gain de poids chez les crevettes et une réduction de 12 % des ratios de conversion alimentaire. Les enzymes telles que la phytase représentent désormais 40 % du tonnage mondial, réduisant les déchets de phosphore jusqu'à 20 % et permettant aux usines d'économiser 8 à 12 USD par tonne métrique lorsque les prix de la farine de poisson augmentent. Les plateformes de précision intègrent des capteurs de qualité de l'eau, permettant aux fermes norvégiennes d'ajuster la taille des rations toutes les six heures et de réduire les pertes d'aliments de 9 %. L'encapsulation maintient la stabilité des antioxydants jusqu'à six mois dans les climats tropicaux, offrant aux distributeurs une plus grande flexibilité. Ensemble, ces outils permettent aux producteurs de respecter des plafonds de rejet stricts tout en protégeant leurs marges, propulsant une croissance régulière du marché de l'aquafeed.

Mandats de Traçabilité des Matières Premières Activés par la Blockchain

Le Règlement de l'Union européenne sur la déforestation, entré en vigueur en 2025, oblige les acheteurs de soja à certifier une origine sans déforestation, accélérant ainsi l'adoption de plateformes blockchain dédiées. Les importateurs des États-Unis imposent des règles similaires dans le cadre du Programme de surveillance des importations de produits de la mer, de sorte que les usines d'Asie du Sud-Est numérisent leurs registres de fournisseurs pour maintenir l'accès à un marché de destination de 6,2 milliards USD. Les premiers pilotes chez Nutreco ont réduit le temps d'audit des matières premières de deux semaines à deux jours et ont permis d'économiser 0,50 USD par tonne métrique, une somme significative à l'échelle de plusieurs millions de tonnes métriques. Les petites usines indiennes et bangladaises forment des consortiums pour partager des coûts logiciels de 200 000 à 500 000 USD, illustrant comment les pressions de conformité remodèlent la structure du secteur. À mesure que la traçabilité passe de l'optionnel à l'obligatoire, les fournisseurs conformes gagnent des parts de marché, soutenant le marché de l'aquafeed même là où la demande globale en produits de la mer est stable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Prix de la Farine de Poisson et de l'Huile de Poisson | -1.2% | Mondiale, impact aigu sur les producteurs d'aliments pour saumons et poissons marins | Court terme (≤ 2 ans) |

| Épidémies de Maladies Provoquant des Fluctuations Abruptes de la Demande en Aliments | -0.8% | Asie-Pacifique, Amérique du Sud et impact sporadique en Afrique | Court terme (≤ 2 ans) |

| Plafonds de Rejet de Phosphore Plus Stricts sur les Effluents Aquacoles | -0.5% | Norvège, Chili, Chine et États membres de l'Union européenne | Moyen terme (2-4 ans) |

| Approvisionnement en Protéines Nouvelles Détourné vers le Segment Premium des Aliments pour Animaux de Compagnie | -0.4% | Amérique du Nord, Union européenne et concurrence émergente en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Épidémies de Maladies Provoquant des Fluctuations Abruptes de la Demande en Aliments

Le Syndrome de Mortalité Précoce a réduit les récoltes de crevettes thaïlandaises de 40 % en 2024, entraînant une réduction de 180 000 tonnes métriques de la demande en aliments en un trimestre et forçant la fermeture d'usines. En 2025, le Virus du Lac Tilapia en Équateur et en Colombie a réduit la consommation locale d'aliments de 25 % et laissé des stocks invendus pendant des mois. La résurgence de l'Anémie Infectieuse du Saumon au Chili a éliminé 8 millions de poissons et réduit les commandes d'aliments de 35 000 tonnes métriques. Les crevettes ne disposent encore que de trois vaccins commerciaux contre quinze pour le saumon, de sorte que les éleveurs de crustacés doivent payer 8 à 12 % de plus pour les rations immunostimulantes. De tels chocs créent des écarts de volume imprévisibles qui limitent l'expansion régulière du marché de l'aquafeed.

Plafonds de Rejet de Phosphore Plus Stricts sur les Effluents Aquacoles

La Loi norvégienne sur l'Aquaculture de 2024 a réduit le rejet de phosphore autorisé à 45 kilogrammes par tonne métrique de poisson, incitant les usines d'aliments à doubler les taux d'enzyme phytase et à ajouter du gluten de blé à faible teneur en phosphore, augmentant les coûts de 150 NOK (14 USD) par tonne métrique[2]Source : Ministère norvégien du Commerce, de l'Industrie et de la Pêche, « Loi révisée sur l'Aquaculture 2024 », government.no . La Chine a rapidement suivi avec des règles sur les effluents qui ont forcé 20 % des petites fermes de tilapia à fermer, consolidant la demande parmi les acteurs intégrés capables d'amortir les dépenses de conformité. Le Chili pilote des capteurs de phosphore sous-marins et des amendes pouvant atteindre 500 000 USD pour non-conformité. L'Union européenne étendra les plafonds d'eau douce aux opérations de truite et de carpe en 2026. La reformulation augmente les prix des aliments et peut réduire les taux de croissance, tempérant ainsi la valeur du marché de l'aquafeed.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Espèce : La Montée en Puissance des Crustacés Remodèle les Portefeuilles de Protéines

La taille du marché de l'aquafeed pour les aliments pour poissons représentait 63,7 % de la valeur mondiale en 2025, portée par la domination continue de la carpe, du tilapia et du saumon dans les budgets des fermes asiatiques et atlantiques. Les formules pour crustacés, menées par les crevettes, connaissent un TCAC de 5,4 % de 2026 à 2031, portées par la croissance à deux chiffres des récoltes de vannamei en Équateur et en Inde[3]Source : Service agricole étranger du Département de l'Agriculture des États-Unis, « Rapport mondial sur la production aquacole 2025 », fas.usda.gov. Les aliments pour truite, bar et poisson-chat restent sensibles aux prix, mais les changements liés aux maladies vers les additifs fonctionnels font évoluer les acheteurs vers des gammes premium. Les régimes pour saumons sont désormais testés avec 25 à 30 % de protéines d'insectes associées à de l'huile d'algues pour protéger les niveaux d'oméga-3 tout en respectant les codes de durabilité des détaillants.

L'élan de croissance au sein du segment des crustacés continue de rééquilibrer les flux d'ingrédients régionaux, attirant davantage de farine de soja en Amérique du Sud et de farine d'insectes vers les usines norvégiennes et vietnamiennes. Les formules premium pour crevettes commandent déjà des prix 25 % plus élevés que les granulés génériques pour poissons en croissance, faisant progresser la valeur globale du marché de l'aquafeed au-delà du volume. Les gains de niche dans les aliments pour mollusques restent faibles mais mettent en évidence les préoccupations croissantes concernant la qualité de l'eau dans les fermes ostréicoles chinoises. La demande en aliments pour poisson-chat est stable, car le pangasius est concurrentiel sur le prix dans les circuits d'exportation, mais des mélanges immunostimulants ciblés devraient relancer les marges à partir de 2027.

Par Ingrédient : Les Protéines Nouvelles Intègrent les Mélanges Courants

Les oléagineux et légumineuses détenaient une part de valeur de 29,6 % en 2025, soulignant l'avantage de coût de la farine de soja, qui se négocie à 500 USD par tonne métrique, contre 1 500 USD pour la farine de poisson. Les protéines nouvelles, notamment la farine d'insectes, les algues et les protéines unicellulaires, devraient croître à un TCAC de 6,0 % au cours de la période de prévision 2026–2031 et représenter 9 % des dépenses totales de formulation d'ici 2031, suite aux récentes approbations de sécurité de l'Autorité européenne de sécurité des aliments. La farine de poisson et l'huile de poisson représentent encore une part significative des budgets d'ingrédients, car leur rôle fonctionnel dans les stades larvaires et de géniteurs reste irremplaçable. Les sources d'énergie céréalières permettent aux lignes d'extrusion d'atteindre les objectifs d'amidon nécessaires à la durabilité des granulés.

L'adoption croissante de larves de mouche soldat noire dans les aliments pour truite et bar réduit les empreintes foncières et hydriques de plus de 90 % par kilogramme de protéines, un avantage que les prêteurs intègrent désormais dans les clauses de prêt environnementales. Les protéines unicellulaires issues de la fermentation gazeuse devraient coûter 900 USD par tonne métrique d'ici 2027, bien en dessous des prix actuels des insectes, et des pilotes en Chine suggèrent des niveaux d'inclusion allant jusqu'à 40 % dans les régimes de tilapia. Ces gains diversifient les chaînes d'approvisionnement et renforcent les perspectives de croissance du marché de l'aquafeed, malgré les hausses périodiques des prix de la farine de poisson.

Par Type d'Additif : Les Probiotiques Guident la Montée en Puissance des Ingrédients Fonctionnels

Les vitamines et minéraux représentaient 24,9 % de la valeur des additifs en 2025, car les prémix antioxydants restent obligatoires dans les opérations en eau chaude où les risques d'oxydation des lipides sont élevés. Les probiotiques sont le segment à la croissance la plus rapide avec un TCAC de 6,1 % d'ici 2031, car les éleveurs de crevettes utilisent des mélanges de Bacillus, Lactobacillus et Saccharomyces pour atténuer les épidémies de Vibrio et augmenter la survie de 30 à 40 %. Les acides aminés permettent aux usines de réduire l'inclusion de farine de poisson en équilibrant la lysine et la méthionine, et les enzymes libèrent le phosphore lié dans les farines végétales, réduisant ainsi les coûts de rejet.

Un contrôle réglementaire accru des résidus d'antibiotiques élargit la demande d'immunostimulants tels que les bêta-glucanes, notamment dans les régimes de démarrage. Les antioxydants sont de plus en plus micro-encapsulés pour prolonger la durée de conservation dans les climats tropicaux, un changement qui réduit le rejet des aliments dû au rancissement et soutient des apports quotidiens constants. Ces évolutions approfondissent ensemble la part du marché de l'aquafeed des additifs fonctionnels à marges plus élevées.

Par Forme : La Technologie d'Extrusion Étend la Portée Premium

Les granulés sont restés la forme dominante, représentant 68,4 % des revenus en 2025, car les éleveurs de carpes et de tilapias ont privilégié les faibles coûts de traitement. Les aliments extrudés devraient croître à un TCAC de 5,5 % au cours de la période de prévision 2026–2031, atteignant 19,3 milliards USD d'ici 2031, portés par les acheteurs de crevettes et de saumons qui exigent une stabilité dans l'eau de 8 à 12 heures. Les extrudeuses à double vis représentent désormais 60 % des nouveaux équipements, car elles peuvent gérer 40 à 50 % des charges lipidiques requises dans les formulations à haute énergie.

La micro-encapsulation à l'intérieur des granulés extrudés protège les vitamines et les probiotiques, réduisant la lixiviation des nutriments de 25 % lors des essais sur le terrain. Les aliments en poudre et liquides restent une niche pour les phases d'écloserie et de géniteurs, mais ils bénéficient d'une tarification premium qui compense les faibles volumes. L'investissement en capital continu dans les lignes d'extrusion favorise le transfert de technologie vers les usines asiatiques de taille moyenne, contribuant à l'expansion régulière de la taille du marché de l'aquafeed.

Par Stade du Cycle de Vie : Prime d'Innovation dans les Aliments de Démarrage

Les formules de croissance représentaient 38,1 % des ventes de 2025, reflétant la phase pendant laquelle les poissons consomment 70 % de leur apport alimentaire à vie. Les aliments de démarrage se développent à un TCAC de 5,6 % au cours de la période de prévision 2026–2031, soutenus par des écloseries qui investissent dans des poudres avec des tailles de particules allant de 50 à 200 microns, mélangées à de l'huile de poisson et des nucléotides pour améliorer la survie au cours des 30 premiers jours. Les régimes de finition se concentrent sur l'équilibre énergétique pour gérer les niveaux de graisse des filets, tandis que les aliments pour géniteurs, bien que représentant seulement deux pour cent du tonnage, atteignent 4 000 à 6 000 USD par tonne métrique en raison de l'inclusion d'hydrolysat de krill et de farine de calmar.

L'adaptation par stade des additifs fonctionnels permet aux fabricants d'aliments de fixer le prix des formulations en fonction de la valeur biologique plutôt que du tonnage, améliorant les marges par tonne dans les phases de démarrage, de croissance et de finition. À mesure que les producteurs adoptent de plus en plus des stratégies d'alimentation par phases pour optimiser la survie, l'efficacité de croissance et la qualité à la récolte, la croissance en valeur de l'aquafeed dépasse l'expansion en volume, en particulier pour les espèces élevées intensivement.

Analyse Géographique

La région Asie-Pacifique a généré 69,9 % de la valeur du marché de l'aquafeed en 2025 et devrait croître à un TCAC de 5,5 % d'ici 2031. La récolte de 30 millions de tonnes métriques de la Chine stimule la demande locale, tandis que les étangs à crevettes de l'Inde absorbent 850 000 tonnes métriques de régimes pour crustacés. Le Vietnam dépend des exportations pour 70 % de son pangasius et de ses crevettes, rendant le secteur sensible aux règles de durabilité européennes qui exigent la traçabilité du soja. La reprise de la Thaïlande après les épidémies de maladies est en cours, mais une densité de peuplement plus faible a réduit les aliments par hectare jusqu'à 20 %. Les plafonds de prix gouvernementaux en Indonésie stabilisent les coûts des éleveurs mais limitent l'investissement des usines dans de nouvelles lignes d'extrusion. Le Japon sert de terrain d'essai pour les protéines unicellulaires, et les fermes de saumons terrestres d'Australie nécessitent des régimes à haute énergie, contribuant tous deux à des niches de prix premium qui stimulent la part régionale du marché de l'aquafeed.

L'Afrique et le Moyen-Orient connaissent une croissance, le segment du tilapia en Égypte consommant 450 000 tonnes de formulations et le secteur du poisson-chat au Nigeria augmentant de 10 % par an. L'Arabie saoudite vise à produire 100 000 tonnes métriques de saumon terrestre d'ici 2030 et attire des usines multinationales pour construire des mélanges régionaux qui éviteront des droits de douane à l'importation de 25 %. La Turquie dépend fortement des exportations de bar et souffre de fluctuations monétaires qui réduisent les marges, tandis que l'Afrique du Sud prévoit des améliorations électriques qui pourraient tripler la demande en aliments dans les zones conchylicoles du Cap-Oriental. Le soutien gouvernemental régional est essentiel pour maintenir la croissance du marché de l'aquafeed dans ces pôles naissants.

L'Europe et l'Amérique du Nord croissent à un rythme plus régulier. La Norvège seule consomme 1,8 million de tonnes métriques d'aliments et pousse l'innovation en formulation en testant 20 % d'inclusion d'insectes et 10 % d'huile d'algues dans les régimes pour saumons. Les nouvelles cages offshore autorisées en Écosse nécessitent des granulés qui coulent à 40-60 mètres sans perte de nutriments. Les fermes de saumons en circuit fermé des États-Unis dans le Maine et en Californie ajoutent 20 000 tonnes de demande premium et paient presque le triple des prix des aliments pour tilapia. Le Chili se remet des chocs liés aux maladies et le segment du bar biologique en Espagne progresse de 12 %, récompensant les usines qui respectent les normes du Conseil de gestion de l'aquaculture. Ensemble, ces projets consolident la contribution du monde développé à la taille du marché de l'aquafeed, même si l'Asie conserve la tête.

Paysage Concurrentiel

La fragmentation régionale réduit l'intensité concurrentielle sur le marché de l'aquafeed. Tongwei Co., Ltd. et Guangdong HAID Group Co., Ltd. exploitent l'échelle de la Chine pour faire fonctionner leurs usines à près de 90 % de capacité et sous-coter leurs concurrents sur les régimes de carpe de base jusqu'à 80 USD par tonne. Cargill s'associe à Innovafeed pour sécuriser des protéines d'insectes à 1 200 USD et verrouiller un approvisionnement annuel de 15 000 tonnes métriques, élargissant ainsi ses avantages en termes de coûts d'ingrédients. L'acquisition d'une écloserie par BioMar sécurise 120 millions de smolts et garantit la consommation d'aliments de démarrage au Chili, augmentant les coûts de changement pour les éleveurs.

Les avantages d'utilisation des capacités en Chine permettent aux principaux producteurs d'atténuer l'impact des cycles de maladies et des perturbations météorologiques, protégeant ainsi les marges par rapport aux marchés d'aliments axés sur le saumon en Europe et dans les Amériques. Les stratégies d'intégration verticale mettent de plus en plus l'accent sur le contrôle du début du cycle de vie, car les aliments de démarrage offrent la marge la plus élevée par tonne et favorisent la fidélisation à long terme des clients. Les sources de protéines alternatives, telles que la farine d'insectes et les protéines unicellulaires issues de la fermentation gazeuse, déplacent la concurrence de la tarification basée sur l'échelle vers l'accès aux ingrédients et la propriété intellectuelle de formulation. De plus, les coûts de traçabilité et de conformité numérique deviennent des défis structurels, favorisant les multinationales bien capitalisées et les coopératives organisées par rapport aux usines indépendantes. Ces facteurs poussent le secteur de l'aquafeed vers un paysage dominé par moins d'acteurs, plus intégrés, avec des structures de coûts distinctes, plutôt qu'une concurrence basée uniquement sur le volume.

Les opportunités inexploitées en Afrique et au Moyen-Orient invitent les spécialistes régionaux à créer des lignes de mélange, permettant aux importateurs d'économiser 30 à 40 % sur le fret et les droits de douane. Calysta et Unibio pilotent des usines de protéines unicellulaires qui pourraient être moins chères que la farine de soja d'ici 2027, perturbant potentiellement les hiérarchies de formulation actuelles. Les mandats de blockchain bifurquent le secteur entre les usines qui investissent dans les modules IBM Food Trust et les petits opérateurs qui mutualisent leurs ressources via des coopératives, une dynamique qui devrait consolider 10 à 15 % de la capacité d'Asie du Sud-Est dans des plateformes partagées. Les alimentateurs à capteurs donnent aux premiers adoptants un avantage d'efficacité de 8 à 12 % et poussent des entreprises matérielles comme AKVA Group vers des offres de services incluant des conseils en formulation, approfondissant la fidélité des clients et soutenant la croissance future du marché de l'aquafeed.

Leaders du Secteur de l'Aquafeed

Tongwei Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Incorporated

BioMar Group A/S

Charoen Pokphand Foods Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Skretting (Nutreco N.V.) a lancé Necto, un nouvel aliment fonctionnel pour poissons intégrant des PhytoComplexes EDGEOS propriétaires pour améliorer la santé, le bien-être et la résilience des poissons. Développé en collaboration avec des partenaires de recherche, le produit représente la première application commerciale de ces complexes d'origine végétale dans l'aquafeed. Ce lancement met en évidence l'évolution du secteur de l'aquafeed vers des solutions nutritionnelles fonctionnelles axées sur la santé, au-delà des performances de croissance de base.

- Septembre 2025 : BioMar, Innovafeed et Auchan ont formé un partenariat stratégique pour faire avancer la commercialisation et l'approvisionnement en farine dérivée d'insectes pour les aliments aquacoles. Cette collaboration se concentre sur la mise à l'échelle de la production industrielle et l'intégration de protéines d'insectes de haute qualité dans les chaînes de valeur de l'aquafeed, promouvant des solutions nutritionnelles durables.

- Septembre 2025 : ADM a introduit Nutripiscis Oxygen, une nouvelle solution nutritionnelle conçue pour améliorer la productivité et la résilience du tilapia face au stress environnemental en aquaculture. La formulation aide à réduire le stress oxydatif et intestinal, soutenant une meilleure prise de biomasse et une efficacité de production accrue dans des conditions d'élevage difficiles. Ce lancement renforce le portefeuille aquafeed d'ADM et reflète la demande croissante de solutions nutritionnelles améliorant les performances dans le segment du tilapia.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'aquafeed comme la valeur des aliments fabriqués commercialement — en granulés, extrudés, en poudre ou en formulation liquide — destinés aux poissons, crustacés et mollusques d'élevage, à base d'ingrédients végétaux, marins, d'insectes ou microbiens, auxquels s'ajoutent des additifs fonctionnels pour répondre aux besoins nutritionnels et sanitaires spécifiques à chaque espèce.

Exclusion du périmètre : les aliments préparés à la ferme à partir de matières premières non transformées ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Espèce

- Aliments pour Poissons

- Carpe

- Saumon

- Tilapia

- Poisson-chat

- Autres Aliments pour Poissons

- Aliments pour Mollusques

- Aliments pour Crustacés

- Crevettes

- Autres Aliments pour Crustacés

- Autres Aquafeeds

- Aliments pour Poissons

- Par Ingrédient

- Céréales et Grains

- Oléagineux et Légumineuses

- Farine de Poisson et Huile de Poisson

- Protéines Nouvelles (Insectes, Algues, Protéines Unicellulaires)

- Additifs

- Autres

- Par Type d'Additif

- Acides Aminés

- Vitamines et Minéraux

- Probiotiques

- Enzymes

- Antioxydants

- Autres

- Par Forme

- Granulés

- Aliments Extrudés

- Poudre

- Liquide

- Par Stade du Cycle de Vie

- Démarrage

- Croissance

- Finition

- Géniteurs

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Espagne

- Royaume-Uni

- France

- Allemagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Thaïlande

- Vietnam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des formulateurs d'aliments, des éleveurs crevettiers intégrés et des nutritionnistes vétérinaires en Asie-Pacifique, en Europe et dans les Amériques nous ont permis de valider les taux d'incorporation de la farine de soja par rapport aux protéines nouvelles, les indices de conversion alimentaire typiques et les réglementations régionales sur les antibiotiques. Des enquêtes de suivi auprès des distributeurs d'intrants ont révélé les prix de vente moyens et les conditions de paiement que les sources documentaires capturent rarement.

Recherche documentaire

Nous avons commencé par les données publiques de la FAO FishStat, les journaux d'expédition UN Comtrade, les notes USDA GAIN, les données de production aquacole d'Eurostat et des associations professionnelles telles qu'IFFO pour l'approvisionnement en farine de poisson, ce qui nous a fourni des séries de base sur la production, le commerce et les prix. Les dépôts financiers, les présentations aux investisseurs et les entretiens dans la presse spécialisée ont ensuite permis de clarifier les ajouts de capacité, les fluctuations des coûts des ingrédients et les ratios d'utilisation des aliments au niveau de la ferme. Les analystes de Mordor ont également eu recours à D&B Hoovers pour les données financières des entreprises et à Dow Jones Factiva pour les flux d'actualités en temps réel. Cet ensemble de sources est fourni à titre illustratif uniquement ; de nombreuses références supplémentaires ont soutenu la collecte de données, la validation et la compréhension contextuelle.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes nationaux de production aquacole en demande d'aliments à l'aide de facteurs d'incorporation et de conversion par espèce, qui sont ensuite recoupés par des agrégations ascendantes provenant des principaux fournisseurs et des vérifications de canaux. Les variables clés comprennent les tendances de production de la carpe et de la crevette, l'indice de prix de la farine de poisson, la consommation de fruits de mer par habitant, l'adoption des protéines d'insectes et les limites réglementaires sur les résidus antimicrobiens, chacune étant prévue par régression multivariée. Les lacunes dans les données des fournisseurs sont comblées par des estimations ASP x volume échantillonnées avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois étapes : triangulation interne, vérifications des écarts par rapport aux indicateurs tiers et validation par un analyste senior. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque des événements significatifs, tels que des chocs sur la farine de poisson liés à El Niño, déclenchent une reprise de contact avec les sources.

Crédibilité des chiffres de référence de Mordor sur l'aquafeed

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des compositions de produits, des facteurs de conversion et des fréquences de mise à jour différents.

Nous reconnaissons ces différences d'emblée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 57,20 Md USD (2025) | Mordor Intelligence | - |

| 71,28 Md USD (2025) | Global Consultancy A | Inclut les rations mélangées à la ferme et utilise une échelle ASP plus élevée |

| 75,57 Md USD (2023) | Regional Consultancy B | Applique les taux de change de 2023 sans retraitement de l'inflation |

Ces comparaisons montrent que lorsque le périmètre, la base de prix et le calendrier sont harmonisés, l'approche rigoureuse de Mordor fournit une base de référence équilibrée et transparente sur laquelle nos clients peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'aquafeed en 2026 et quelle croissance est anticipée d'ici 2031 ?

La taille du marché de l'aquafeed a atteint 53,80 milliards USD en 2026 et devrait progresser jusqu'à 69,40 milliards USD d'ici 2031 à un taux de croissance annuel composé de 5,22 %.

Quel segment d'espèces se développe le plus rapidement ?

Les régimes pour crevettes et autres crustacés progressent à un taux de croissance annuel composé de 5,4 % d'ici 2031, portés par la hausse des exportations de vannamei en provenance d'Équateur et d'Inde.

Quelle tendance en matière d'ingrédients façonnera les stratégies de formulation jusqu'en 2031 ?

Les protéines nouvelles telles que la farine d'insectes et les protéines unicellulaires croissent à 6 % par an, car les banques et les détaillants conditionnent le crédit et l'accès aux rayons à des objectifs en matière de protéines alternatives.

Comment les nouvelles réglementations affectent-elles les exigences de traçabilité ?

Les règles européennes sur la déforestation et le Programme de surveillance des importations de produits de la mer des États-Unis exigent un approvisionnement vérifié par blockchain, poussant les usines à adopter des registres numériques sous peine de perdre l'accès aux marchés d'exportation.

Dernière mise à jour de la page le: