Taille et part du marché européen de l'alimentation aquacole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

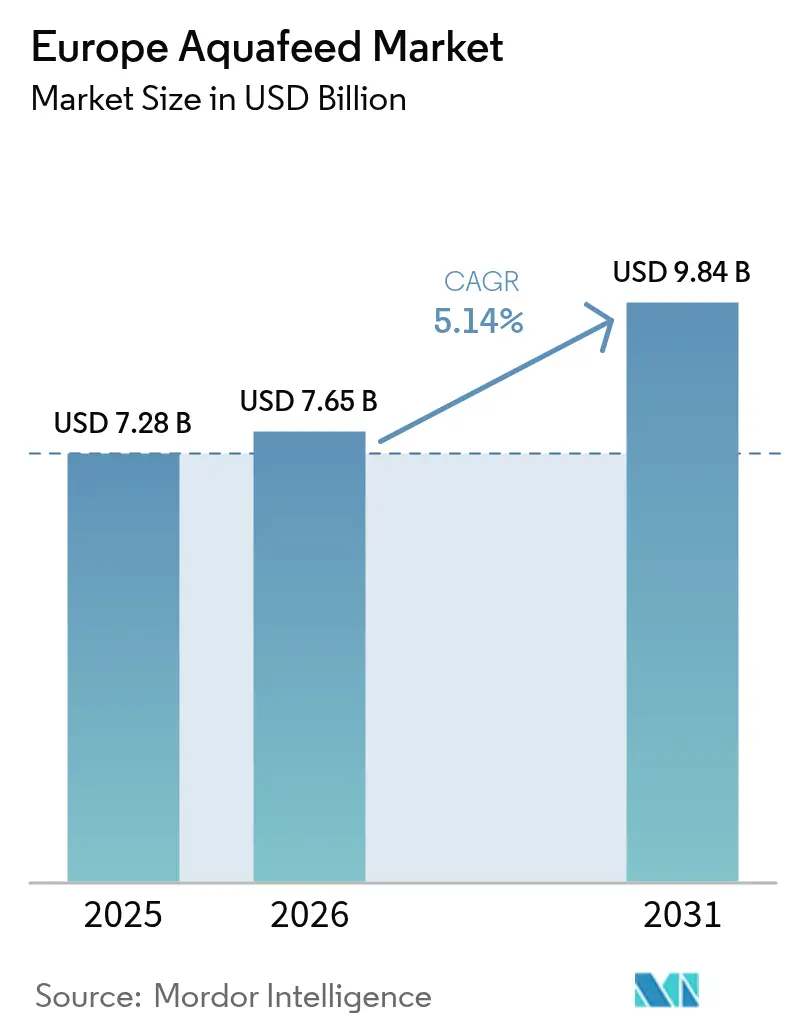

| Taille du marché de l'année de base (2025) | 7.28 Milliards de dollars |

| Taille du Marché (2026) | 7.65 Milliards de dollars |

| Taille du Marché (2031) | 9.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'alimentation aquacole par Mordor Intelligence

La taille du marché européen de l'alimentation aquacole était évaluée à 7,28 milliards USD en 2025 et devrait croître de 7,65 milliards USD en 2026 pour atteindre 9,84 milliards USD d'ici 2031, à un TCAC de 5,14 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par les incitations réglementaires en faveur des formulations à faible teneur en carbone, l'adoption accrue des systèmes d'aquaculture en circuit fermé et le développement de technologies d'alimentation de précision. Selon l'Office statistique de l'Union européenne, l'aquaculture en Europe a produit 1,1 million de tonnes métriques d'organismes aquatiques en 2023, pour une valeur de 4,8 milliards d'euros (5,62 milliards USD). L'Espagne, la France, la Grèce et l'Italie ont représenté plus des deux tiers (66,6 %) du volume de production aquacole de l'Union européenne en 2023[1]Source : Eurostat, « Statistiques sur l'aquaculture », ec.europa.eu. La Norvège maintient sa position dans l'élevage du saumon, concentrant une demande à fort volume dans le Nord, tandis que la région méditerranéenne espagnole développe la production de bar, de daurade et de crevettes. Le développement des protéines unicellulaires et des huiles d'algues réduit la dépendance aux ressources marines et renforce la sécurité de l'approvisionnement. Les investissements dans les plateformes de jumeaux numériques et les stratégies d'alimentation basées sur les données permettent aux producteurs d'optimiser les taux de conversion alimentaire et de maintenir leur rentabilité malgré les fluctuations des prix de l'énergie. Ces développements indiquent un avenir stable et axé sur la technologie pour le marché européen de l'alimentation aquacole.

Principaux enseignements du rapport

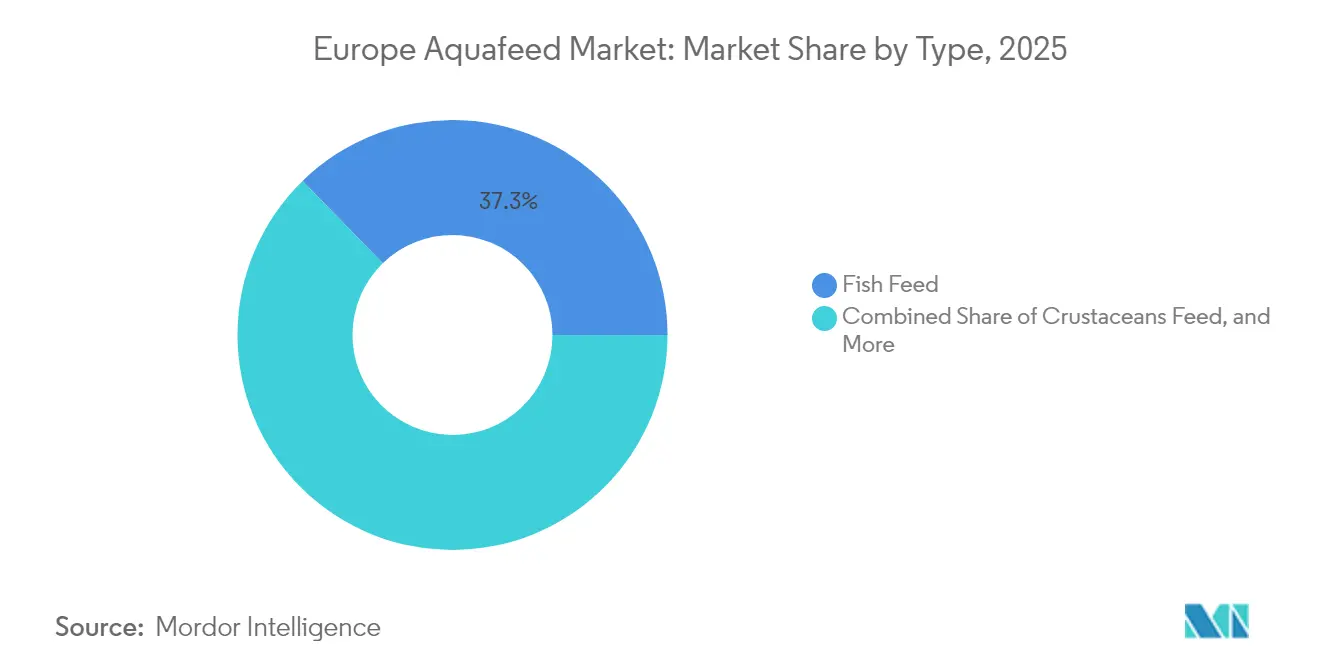

- Par type, les aliments pour poissons détenaient 37,28 % de la part du marché européen de l'alimentation aquacole en 2025, tandis que les aliments pour crustacés devraient croître à un TCAC de 7,06 % jusqu'en 2031.

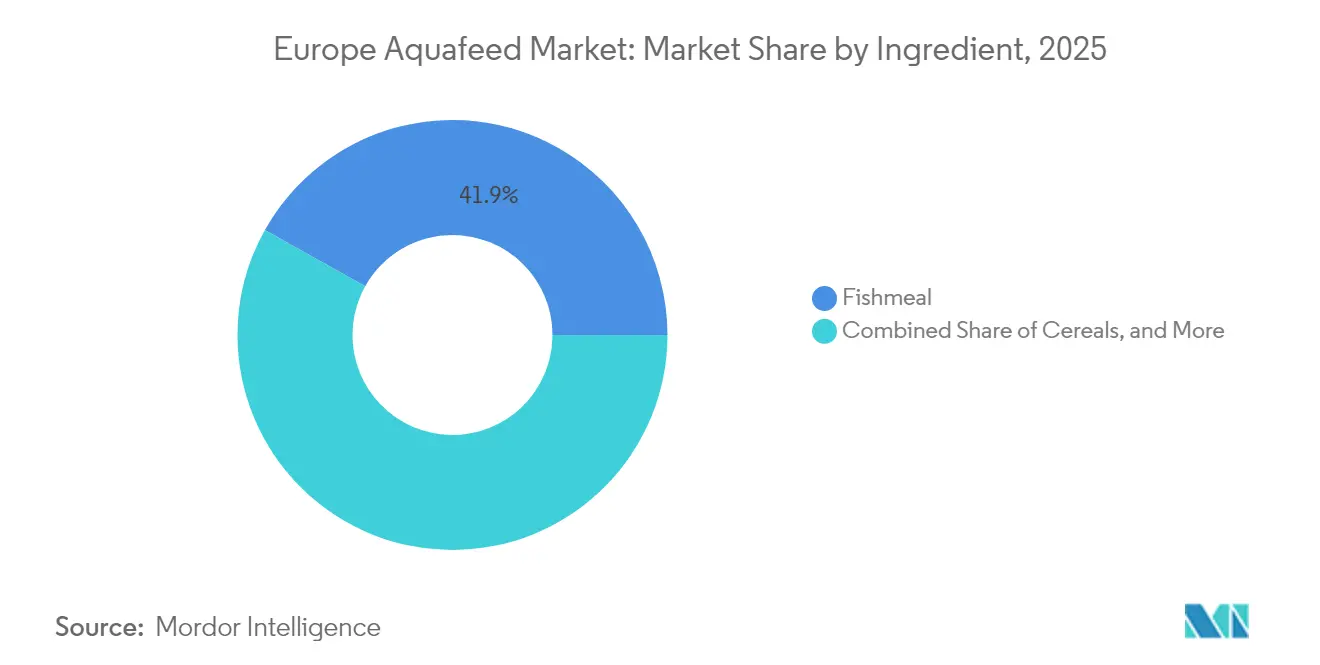

- Par ingrédient, la farine de poisson représentait 41,88 % de la taille du marché européen de l'alimentation aquacole en 2025, tandis que les compléments devraient enregistrer le TCAC le plus rapide, à 7,15 %, jusqu'en 2031.

- Par géographie, la Norvège a capté 26,55 % des revenus du marché en 2025, tandis que l'Espagne devrait afficher le TCAC le plus élevé, à 7,95 %, jusqu'en 2031.

- Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) et Aller Aqua A/S détiennent collectivement la majorité de la part de marché en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'alimentation aquacole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification croissante de l'aquaculture dans la région | +1.0% | Norvège, Espagne, France et Italie | Moyen terme (2-4 ans) |

| Croissance des systèmes d'aquaculture en circuit fermé (RAS) nécessitant des aliments spécialisés à haute densité | +0.8% | Allemagne, Pays-Bas et Norvège | Long terme (≥ 4 ans) |

| Incitations du Pacte vert de l'Union européenne en faveur des ingrédients alimentaires à faible teneur en carbone | +0.7% | Union européenne à 27 et Royaume-Uni | Long terme (≥ 4 ans) |

| Adoption croissante des protéines unicellulaires (SCP) pour combler le déficit protéique de l'Europe | +0.6% | Europe du Nord et Scandinavie | Moyen terme (2-4 ans) |

| Alimentation de précision par jumeaux numériques réduisant le taux de conversion alimentaire | +0.5% | Norvège, Pays-Bas et Danemark | Court terme (≤ 2 ans) |

| Tableaux de bord de durabilité des distributeurs favorisant l'approvisionnement en alimentation aquacole certifiée | +0.3% | Europe occidentale et Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification croissante de l'aquaculture dans la région

La production aquacole européenne est en hausse à mesure que les opérateurs passent des étangs extensifs aux cages marines à haute densité et aux installations terrestres. Cette intensification crée une demande concentrée en aliments, permettant aux usines d'alimentation de bénéficier d'économies d'échelle et d'optimiser les réseaux de distribution. La récolte 2023 dans la région norvégienne de Trøndelag, qui a atteint 239 800 tonnes métriques pour une valeur de 17,1 milliards NOK (1,6 milliard USD), illustre la manière dont la production concentrée crée des centres de demande à fort volume[2]Source : Statistics Norway, « Statistiques sur l'aquaculture », ssb.no. La simplification des procédures d'autorisation pour les opérations intensives conformes soutient cette transition, tandis que les réglementations environnementales limitent l'élevage extensif. Ce schéma de développement soutient la demande d'aliments haute performance qui se négocient à des prix plus élevés en raison de l'amélioration des taux de conversion alimentaire et de la réduction de l'impact environnemental.

Croissance des systèmes d'aquaculture en circuit fermé (RAS) nécessitant des aliments spécialisés à haute densité

Les systèmes d'aquaculture en circuit fermé (RAS) se développent en Allemagne, aux Pays-Bas et en Norvège, soutenus par la stabilité des prix de l'énergie et l'amélioration de la fiabilité technique[3]Source : Direction norvégienne des pêches, « Réglementations et données sur l'aquaculture », fiskeridir.no. Ces systèmes en circuit fermé nécessitent des aliments spécialisés à haute digestibilité et à faible teneur en phosphore pour maintenir la qualité de l'eau. Des fabricants d'aliments, tels que BioMar, ont développé en 2021 des gammes de produits spécifiques aux RAS avec des caractéristiques améliorées d'absorption des nutriments et de durabilité qui réduisent la production de déchets solides. La complexité technique de ces aliments spécialisés permet une tarification premium tout en créant des barrières pour les producteurs d'aliments conventionnels. L'intégration entre les fabricants d'aliments et les fournisseurs de technologies RAS renforce la fidélisation des clients et les avantages concurrentiels. L'adoption des RAS devrait croître jusqu'en 2030, portée par les contraintes de disponibilité des terres et les réglementations visant à prévenir les échappées de poissons, ce qui soutiendra la croissance continue des revenus liés aux aliments.

Incitations du Pacte vert de l'Union européenne en faveur des ingrédients alimentaires à faible teneur en carbone

Le mécanisme d'ajustement carbone aux frontières est passé d'une phase de déclaration en 2023-2025 à la mise en œuvre de tarifs progressifs en 2026, imposant des coûts supplémentaires de 2,5 à 100 % sur les importations à forte intensité carbone[4]Source : Commission européenne, « Mécanisme d'ajustement carbone aux frontières », ec.europa.eu. Les chaînes d'approvisionnement en farine de poisson et en soja sont fortement exposées à ces tarifs, ce qui favorise un glissement vers des ingrédients alternatifs tels que les protéines unicellulaires, les farines d'insectes et les céréales européennes. La cession par DSM-Firmenich de sa participation dans l'Alliance des enzymes pour l'alimentation pour 1,5 milliard EUR (1,6 milliard USD) en février 2025 reflète des ajustements de portefeuille d'entreprise pour répondre aux exigences de faible teneur en carbone. Les contrôles plus stricts du règlement européen sur la déforestation concernant l'approvisionnement en soja renforcent la compétitivité-coût des alternatives à faible teneur en carbone. Les usines d'alimentation qui maintiennent des portefeuilles de produits à faibles émissions acquièrent des avantages concurrentiels durables tant en termes de valeur de marque que de structure de coûts.

Tableaux de bord de durabilité des distributeurs favorisant l'approvisionnement en alimentation aquacole certifiée

Les grandes enseignes de distribution évaluent les fournisseurs de produits de la mer sur la base de la transparence des ingrédients et des certifications délivrées par MarinTrust ou l'Aquaculture Stewardship Council. Les produits alimentaires certifiés se négocient avec des primes de prix de 10 à 15 %, tandis que les produits non certifiés risquent d'être retirés des rayons de la grande distribution. En 2024, les accords d'approvisionnement de Skretting avec le fabricant de protéines d'insectes Volare illustrent les efforts déployés pour sécuriser des ingrédients certifiés et maintenir l'accès au marché de la distribution. Les tableaux de bord des fournisseurs établissent des exigences de traçabilité tout au long de la chaîne d'approvisionnement, créant une division du marché entre les aliments vérifiés et non vérifiés. La demande croissante des consommateurs pour des produits durables incite les distributeurs à privilégier les ingrédients alimentaires certifiés, entraînant une demande constante pour des ingrédients vérifiés par des tiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des mises à niveau des équipements d'extrusion et de granulation pour les nouveaux ingrédients | -0.8% | Europe occidentale et Scandinavie | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des ingrédients alimentaires génétiquement modifiés | -0.6% | Union européenne à 27 et Royaume-Uni | Long terme (≥ 4 ans) |

| Menaces biosécuritaires allongeant les délais d'approbation des produits | -0.5% | Norvège, Écosse et Irlande | Court terme (≤ 2 ans) |

| Fluctuations des prix de l'énergie augmentant les coûts de production des usines d'alimentation | -0.7% | Allemagne, Pays-Bas et Belgique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des mises à niveau des équipements d'extrusion et de granulation pour les nouveaux ingrédients

Le traitement de la farine d'insectes et des huiles d'algues nécessite des équipements spécialisés avec des forces de cisaillement, des contrôles de température et des capacités d'enrobage spécifiques que les lignes de production existantes ne peuvent pas prendre en charge. Les mises à niveau des lignes de production coûtent entre 2 et 5 millions EUR (2,2 à 5,4 millions USD), ce qui crée des contraintes financières pour les usines d'alimentation régionales. Le prêt de 37 millions EUR (40 millions USD) accordé par la Banque européenne d'investissement à Protix en 2024 pour ses opérations polonaises illustre les besoins en capitaux importants. Les grandes entreprises, dont Nutreco N.V., peuvent répartir les coûts d'investissement sur plusieurs installations, ce qui accroît la consolidation du marché. Cette barrière financière conduit les petits fabricants à retarder l'adoption d'ingrédients alternatifs, freinant la transition du secteur des protéines marines vers d'autres sources.

Menaces biosécuritaires allongeant les délais d'approbation des produits

En 2024, la récurrence des infestations de poux de mer et des incidents viraux a renforcé la surveillance réglementaire en Norvège. Les autorités norvégiennes exigent désormais des essais complets pour les additifs stimulant l'immunité, prolongeant les délais d'approbation de 18 à 24 mois. Les fournisseurs d'ingrédients doivent fournir une documentation sur la traçabilité, la prévention de la contamination et les protocoles d'atténuation des agents pathogènes, ce qui augmente les coûts initiaux. Cette rigueur réglementaire protège les exploitations contre les épidémies, mais retarde également l'introduction de nouveaux produits nutritionnels susceptibles d'améliorer la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les aliments pour poissons restent le principal moteur de volume

Les aliments pour poissons représentent 37,28 % de la part du marché européen de l'alimentation aquacole en 2025, portés par la production de saumon et de truite en Norvège et par la demande constante en carpe et en tilapia en Europe centrale et méridionale. Les aliments pour saumon représentent le volume le plus élevé, soutenant les vastes opérations en cages marines et les systèmes d'aquaculture en circuit fermé (RAS) terrestres en expansion qui nécessitent des formulations alimentaires concentrées. Les aliments pour carpe soutiennent les systèmes d'étangs en Pologne et en République tchèque, tandis que les aliments pour tilapia servent les opérations d'étangs méditerranéens qui maintiennent des cycles de production tout au long de l'année.

Le segment des aliments pour crustacés devrait croître à un TCAC de 7,06 %, représentant le taux de croissance le plus élevé du marché. Cette croissance est principalement portée par l'élevage de crevettes, l'Espagne et le Portugal développant leurs systèmes de production de Litopenaeus vannamei, qui nécessitent des compositions spécifiques en protéines et en lipides différentes des aliments pour poissons. La demande supplémentaire provient des opérations expérimentales d'élevage de crabes en France et au Royaume-Uni. Les aliments pour crustacés se négocient à des prix plus élevés que les aliments pour poissons, entraînant une croissance des revenus plus rapide que les augmentations de volume. L'expansion de la production d'aliments pour crustacés offre des opportunités de diversification du marché pour les producteurs cherchant à réduire leur dépendance aux fluctuations du marché des aliments pour saumon.

Par ingrédient : la farine de poisson reste en tête tandis que les compléments progressent

La farine de poisson représente 41,88 % de la taille du marché européen de l'alimentation aquacole en 2025, maintenant sa position dominante grâce à son profil équilibré en acides aminés et à sa chaîne d'approvisionnement établie. Les préoccupations croissantes en matière de durabilité et les contraintes de la chaîne d'approvisionnement conduisent à des quotas de pêche plus stricts et à des fluctuations de prix. La part de marché de la farine de poisson devrait diminuer à mesure que les ingrédients alternatifs, notamment les parures de poisson recyclées, les farines d'insectes et les protéines unicellulaires, gagnent des parts de marché. Malgré cette tendance, la farine de poisson reste essentielle dans les formulations d'alimentation aquacole, en particulier pour le développement des poissons en phase précoce où la digestibilité est cruciale.

Le segment des compléments, qui comprend les protéines unicellulaires, les huiles d'algues, les additifs fonctionnels et les enzymes, affiche le taux de croissance le plus élevé à un TCAC de 7,15 %. Cette croissance est soutenue par les initiatives européennes promouvant la réduction des émissions de carbone et la traçabilité de la chaîne d'approvisionnement. L'expansion par Veramaris de la production d'huile d'algues en 2024 démontre la viabilité des alternatives à l'huile de poisson pour la supplémentation en oméga-3. Les additifs nutritionnels avancés conçus pour les systèmes d'aquaculture en circuit fermé (RAS) renforcent la réponse immunitaire et maintiennent la qualité de l'eau, réduisant le recours aux antibiotiques. La nature à forte valeur par kilogramme des compléments contribue à une croissance significative des revenus, transformant les schémas d'allocation des ingrédients sur le marché européen de l'alimentation aquacole.

Analyse géographique

La Norvège détient une part de 26,55 % du marché européen de l'alimentation aquacole en 2025, s'imposant comme un pôle de production majeur en combinant des opérations à grande échelle et des technologies avancées. La région a généré des revenus significatifs, démontrant l'efficacité des usines d'alimentation intégrées, de la logistique frigorifique et des licences d'exploitation établies. Le financement de la recherche par le gouvernement du pays et son système de licences cohérent permettent aux usines d'alimentation de tester des régimes de précision et des systèmes d'alimentation numériques.

L'Espagne affiche un potentiel de croissance significatif avec un TCAC projeté de 7,95 % jusqu'en 2031. Le climat méditerranéen permet des cycles de production continus pour le bar, la daurade et les crevettes, améliorant l'efficacité de la consommation d'aliments. Le financement accordé en 2024 par le ministère espagnol de l'Agriculture, de la Pêche et de l'Alimentation pour des initiatives en matière d'ingrédients durables encourage les usines à adopter du soja certifié et des protéines unicellulaires, répondant à la fois aux objectifs nationaux de sécurité alimentaire et aux exigences climatiques européennes.

L'Allemagne, la France et l'Italie représentent des segments de marché stables mais plus modestes. L'Allemagne se concentre sur des unités RAS (systèmes d'aquaculture en circuit fermé) avancées à proximité des zones urbaines, nécessitant des régimes spécialisés qui minimisent les rejets de nutriments. La France utilise son infrastructure existante d'alimentation animale de 320 usines, avec un chiffre d'affaires de 10,9 milliards EUR (11,8 milliards USD), pour se développer dans la production d'aliments pour moules et huîtres. L'Italie développe l'élevage en cages offshore en mer Tyrrhénienne, nécessitant des granulés résistants à l'eau. Ces marchés créent une distribution équilibrée entre les centres technologiques d'Europe du Nord et les pôles de diversification du Sud, renforçant la structure globale du marché européen de l'alimentation aquacole.

Paysage concurrentiel

Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) et Aller Aqua A/S dominent la part du marché européen de l'alimentation aquacole en 2024, créant une structure de marché consolidée qui maintient la stabilité des prix tout en accueillant des spécialistes régionaux. Nutreco N.V. intègre l'approvisionnement mondial en ingrédients, les capacités de recherche et développement et les services de conseil en certification pour les agriculteurs. BioMar maintient sa position sur le marché grâce à des formulations RAS spécialisées et à des aliments à excrétion de phosphore réduite. Cargill, Incorporated, utilise son réseau mondial de matières premières tout en passant à des ingrédients à faible teneur en carbone vérifiés pour maintenir sa compétitivité.

L'orientation du secteur a évolué de l'expansion des capacités vers des solutions intégrées. En 2024, la décision de DSM-Firmenich de séparer sa division nutrition animale d'une valeur de 3,6 milliards USD en une société d'additifs spécialisée indique la valeur croissante des compléments avancés. Les entreprises de protéines alternatives, notamment Enifer et Protix, établissent des relations d'approvisionnement direct avec les grandes exploitations, contraignant les fabricants traditionnels à former des partenariats ou à risquer des pertes de parts de marché.

L'adoption des technologies détermine l'avantage concurrentiel. Les entreprises qui développent des plateformes de données reliant la composition des aliments aux données des capteurs des exploitations créent des systèmes intégrés qui améliorent les performances et rationalisent les audits MarinTrust. Les entreprises sans intégration numérique risquent la banalisation. Les stratégies d'acquisition privilégient désormais les capacités algorithmiques, l'innovation en matière d'ingrédients et l'expansion géographique plutôt que le volume de production, indiquant une maturité du marché de l'alimentation aquacole européen.

Leaders du secteur européen de l'alimentation aquacole

Nutreco N.V. (SHV Holdings N.V.)

BioMar Group A/S (Schouw & Co. A/S)

Cargill, Incorporated

Mowi Feed AS (Mowi ASA)

Aller Aqua A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Alltech a acquis la participation de Finnforel dans Alltech Fennoaqua Oy, devenant ainsi l'actionnaire majoritaire de la seule installation de production d'aliments pour poissons en Finlande. Cette acquisition renforce la position d'Alltech sur le marché finlandais de l'alimentation aquacole et soutient les initiatives d'élevage piscicole durable dans le nord de l'Europe.

- Mai 2025 : BioMar Group a établi un partenariat avec Fóðurblandan pour fabriquer et distribuer des aliments aquacoles via l'installation de production de Reykjavik. Ce partenariat combine l'expertise mondiale de BioMar en matière de fabrication d'aliments aquacoles et ses connaissances nutritionnelles avec l'infrastructure de fabrication de Fóðurblandan et sa présence établie sur le marché islandais.

- Mars 2025 : Skretting Espagne a obtenu la première certification de l'Aquaculture Stewardship Council (ASC) pour une usine d'alimentation aquacole en Europe. Cette certification valide les pratiques responsables d'approvisionnement en matières premières de l'installation, la transparence de la chaîne d'approvisionnement et la gestion des risques environnementaux et sociaux.

- Janvier 2025 : Aqua Bridge Group a acquis les opérations grecques d'Avramar pour le bar et la daurade. L'acquisition a englobé les installations de fabrication d'aliments pour poissons, les piscicultures et les usines de transformation d'Avramar en Grèce. Cette acquisition a renforcé la position d'Aqua Bridge dans l'approvisionnement régional en aliments et étendu ses opérations méditerranéennes.

Périmètre du rapport sur le marché européen de l'alimentation aquacole

L'alimentation aquacole est un mélange de matières premières, d'additifs et d'autres compléments, issus de sources naturelles ou synthétiques et distribués aux poissons d'élevage sous forme de granulés, de granules et de poudres. L'alimentation aquacole provient principalement de céréales, de farine de poisson, de compléments et d'autres ingrédients. Le marché européen de l'alimentation aquacole est segmenté par type en aliments pour poissons, aliments pour crustacés, aliments pour mollusques et autres aliments aquacoles, par ingrédient en céréales, farine de poisson, compléments et autres ingrédients, et par géographie en Allemagne, France, Italie, Espagne, Royaume-Uni, Norvège et reste de l'Europe. Le rapport propose la taille du marché et les prévisions en termes de valeur en USD pour tous les segments susmentionnés.

| Aliments pour poissons | Carpe |

| Saumon | |

| Tilapia | |

| Poisson-chat | |

| Autres aliments pour poissons | |

| Aliments pour crustacés | Crevettes |

| Autres aliments pour crustacés | |

| Aliments pour mollusques | |

| Autres aliments aquacoles |

| Céréales |

| Farine de poisson |

| Compléments |

| Autres ingrédients |

| Allemagne |

| France |

| Italie |

| Espagne |

| Royaume-Uni |

| Norvège |

| Reste de l'Europe |

| Par type | Aliments pour poissons | Carpe |

| Saumon | ||

| Tilapia | ||

| Poisson-chat | ||

| Autres aliments pour poissons | ||

| Aliments pour crustacés | Crevettes | |

| Autres aliments pour crustacés | ||

| Aliments pour mollusques | ||

| Autres aliments aquacoles | ||

| Par ingrédient | Céréales | |

| Farine de poisson | ||

| Compléments | ||

| Autres ingrédients | ||

| Par géographie | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Norvège | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen de l'alimentation aquacole en 2031 ?

Le marché devrait atteindre 9,84 milliards USD d'ici 2031, contre 7,65 milliards USD en 2026.

Quel pays est le plus grand consommateur d'alimentation aquacole en Europe ?

La Norvège est en tête avec une part de marché de 26,55 % en 2025, portée par son immense secteur d'élevage du saumon.

Quel segment de l'alimentation aquacole devrait connaître la croissance la plus rapide ?

Les aliments pour crustacés devraient se développer à un TCAC de 7,06 % jusqu'en 2031, bénéficiant de l'élevage de crevettes et de l'émergence de la culture du crabe.

Comment le Pacte vert de l'UE affectera-t-il les ingrédients de l'alimentation aquacole ?

Le mécanisme d'ajustement carbone aux frontières et les règles sur la déforestation rendront les importations à forte intensité carbone plus coûteuses, accélérant le passage aux protéines unicellulaires et à d'autres alternatives à faibles émissions.

Quelle tendance technologique est la plus influente pour l'efficacité alimentaire ?

L'alimentation de précision par jumeaux numériques, qui intègre les données des capteurs et l'analyse prédictive, peut réduire le gaspillage alimentaire jusqu'à 12 % tout en améliorant les taux de croissance.

Pourquoi les compléments gagnent-ils du terrain dans les formulations alimentaires ?

Les compléments tels que les huiles d'algues et les additifs de précision apportent des bénéfices environnementaux et des gains de performance, menant la catégorie des ingrédients avec une prévision de TCAC de 7,15 %.

Dernière mise à jour de la page le: