Taille et part de marché de l'hyperautomatisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

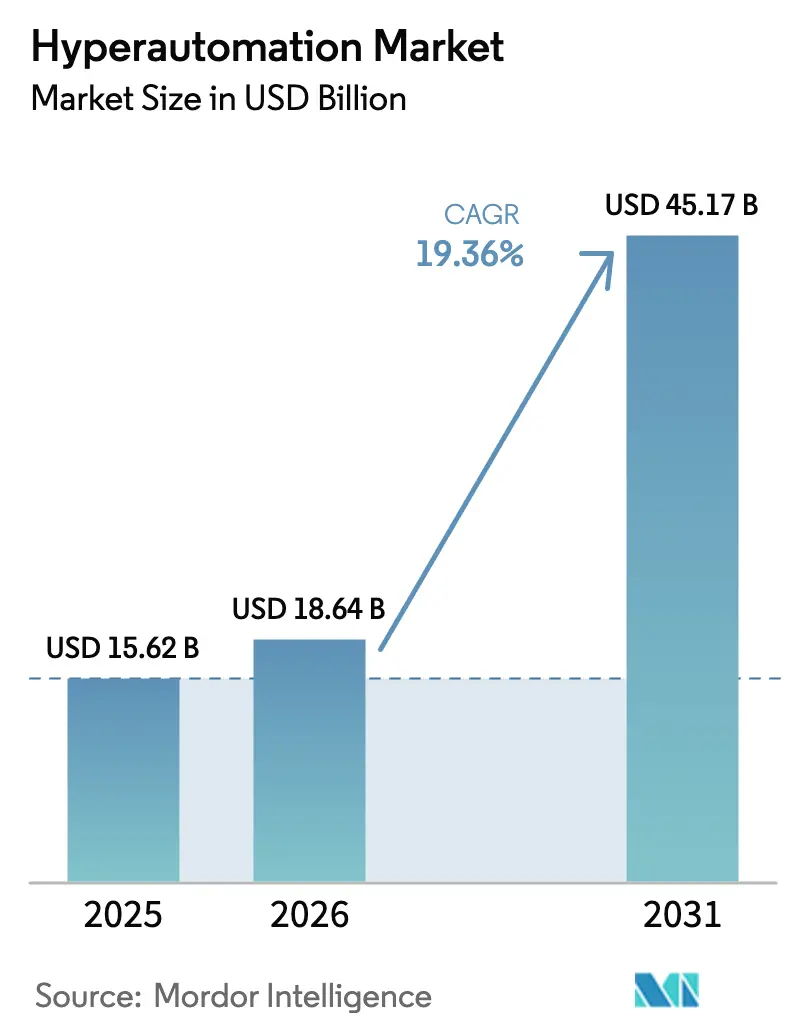

| Taille du Marché (2026) | 18.64 Milliards de dollars |

| Taille du Marché (2031) | 45.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hyperautomatisation par Mordor Intelligence

La taille du marché de l'hyperautomatisation en 2026 est estimée à 18,64 milliards USD, en progression par rapport à la valeur de 2025 de 15,62 milliards USD, avec des projections pour 2031 indiquant 45,17 milliards USD, soit une croissance à un TCAC de 19,36 % sur la période 2026-2031. La demande est en hausse alors que les entreprises font face à des pénuries persistantes de main-d'œuvre, à des pressions réglementaires et à une compression des marges, orientant les budgets vers l'orchestration de flux de travail de bout en bout plutôt que vers l'automatisation isolée des tâches. La convergence robuste des plateformes, notamment la fusion de l'intelligence artificielle avec l'automatisation robotique des processus, a fait de la prise de décision cognitive une attente fondamentale, tandis que les outils à faible code permettent désormais aux utilisateurs métier de créer des automatisations sans compétences techniques approfondies. Les fournisseurs se différencient par l'intelligence artificielle générative intégrée, la précision de l'exploration de processus et les accélérateurs spécifiques à chaque secteur qui raccourcissent les cycles de démonstration de valeur. Dans le même temps, les conseils d'administration considèrent le déploiement de l'hyperautomatisation comme une protection contre les futures lacunes en compétences, inscrivant fermement ce sujet dans les feuilles de route d'investissement stratégique des écosystèmes de fabrication, de services financiers, de santé et de commerce de détail.

Principaux enseignements du rapport

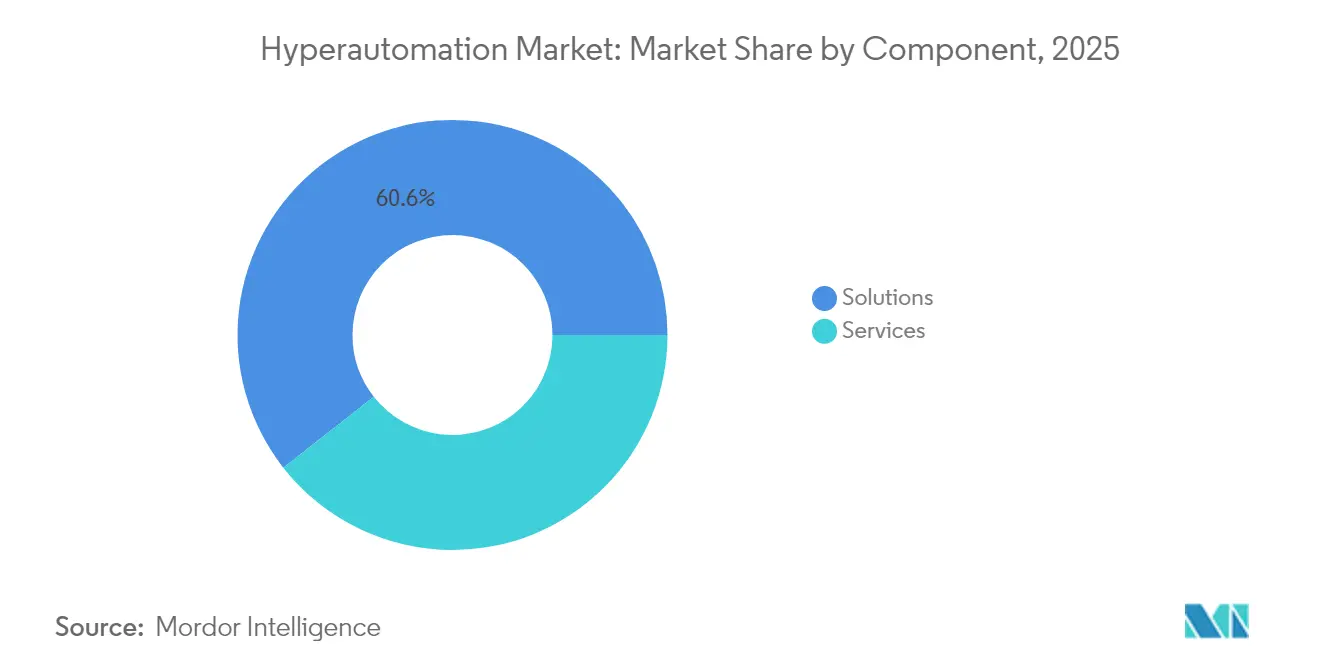

- Par composant, les solutions ont capté 60,58 % de la part de marché de l'hyperautomatisation en 2025, tandis que les services sont en passe d'atteindre un TCAC de 20,05 % d'ici 2031.

- Par type de technologie, l'automatisation robotique des processus a dominé avec une part de revenus de 38,92 % en 2025 ; l'exploration de processus et de tâches devrait s'étendre à un TCAC de 28,10 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site représentait 53,48 % de la taille du marché de l'hyperautomatisation en 2025, tandis que le déploiement en cloud progresse à un TCAC de 22,78 % jusqu'en 2031.

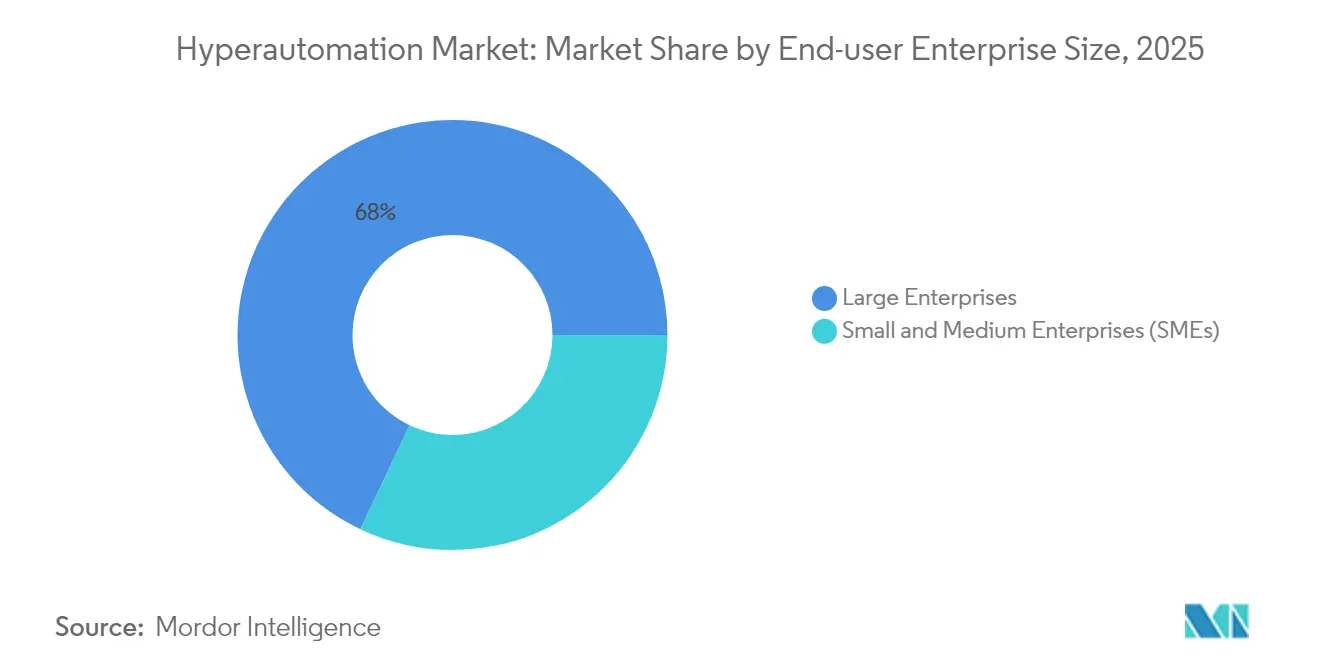

- Par taille d'entreprise utilisatrice, les grandes entreprises détenaient 67,95 % de la part de marché de l'hyperautomatisation en 2025 ; les petites et moyennes entreprises croissent à un TCAC de 21,74 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI contrôlait 27,05 % de la part de revenus en 2025 ; le secteur de la santé devrait s'accélérer à un TCAC de 24,12 % jusqu'en 2031.

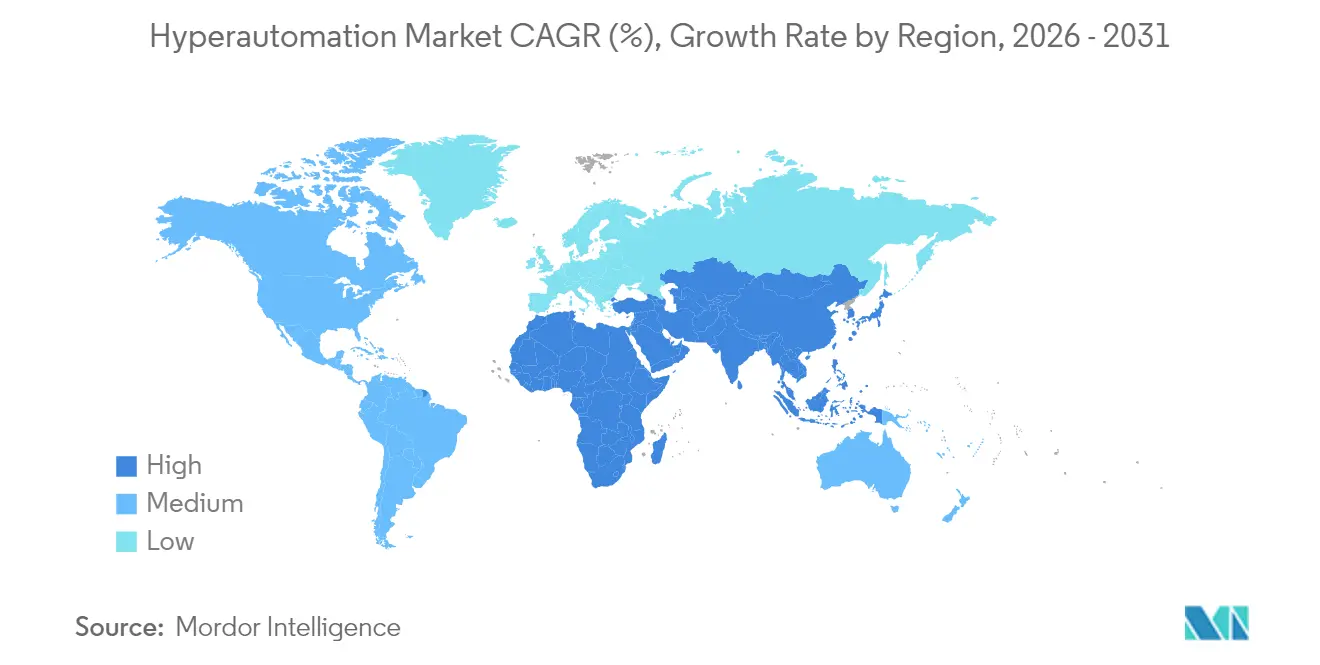

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 36,27 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 19,10 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hyperautomatisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives croissantes en matière d'automatisation industrielle | +3.2% | Mondial (Asie-Pacifique en tête) | Moyen terme (2-4 ans) |

| Stratégies d'entreprise axées sur le numérique pour l'optimisation des coûts | +2.8% | Amérique du Nord et UE, s'étendant à l'Asie- Pacifique | Court terme (≤2 ans) |

| Adoption rapide des plateformes de convergence RPA-IA | +4.1% | Mondial sur les marchés développés | Court terme (≤2 ans) |

| Demande axée sur le déficit de compétences pour les outils à faible code destinés aux développeurs citoyens | +2.3% | Mondial, plus marqué dans le segment PME | Moyen terme (2-4 ans) |

| Flux de travail auto-optimisants guidés par l'exploration de processus | +3.7% | Entreprises d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Hyperautomatisation activée par la périphérie dans les usines connectées | +2.1% | Asie-Pacifique, Allemagne, États-Unis | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Initiatives croissantes en matière d'automatisation industrielle

Les fabricants intègrent désormais l'ensemble des outils du marché de l'hyperautomatisation à travers les lignes de production pour remédier aux chocs d'approvisionnement et à la pénurie de main-d'œuvre observés après 2024. L'usine phare de Coca-Cola à Singapour a augmenté son débit de 28 % et sa productivité du travail de 70 % en combinant la planification prédictive avec le contrôle qualité par vision par ordinateur[1]Forum économique mondial. « Détails de l'étude de cas - Réseau mondial des phares - The Coca-Cola Company - Singapour. » 8 juin 2024. . Le fabricant textile Delta Galil a exploité les données RFID pour évaluer l'efficacité au niveau des lignes et stimuler la compétition inter-équipes, réduisant les temps d'arrêt et améliorant les rendements. L'hyperautomatisation va au-delà de la robotique en enregistrant des données granulaires sur les actifs, alimentant des modèles d'apprentissage automatique qui signalent les anomalies avant qu'elles ne perturbent la production. Ce passage d'une maintenance réactive à une maintenance prédictive réduit les rebuts, prolonge la durée de vie des équipements et améliore le respect des plannings, rendant les arguments d'investissement convaincants même dans les environnements sensibles aux coûts. Les entreprises standardisent de plus en plus la capture de données en périphérie, permettant une analytique centralisée qui itère les ajustements de processus en quasi-temps réel.

Stratégies d'entreprise axées sur le numérique pour l'optimisation des coûts

Les mandats des conseils d'administration pour une réduction structurelle des coûts exigent désormais la refonte des flux de travail fondamentaux plutôt que des économies fragmentées. Les entreprises qui remplacent le traitement manuel des factures, la liquidation des sinistres et l'intégration des clients font état d'un retour sur investissement à trois chiffres en moins de 12 mois, grâce à des taux d'erreur réduits et à des délais de traitement plus courts. Le déploiement de l'automatisation enrichie par l'intelligence artificielle chez Ring Container a permis d'économiser 102 000 USD par an sur le traitement des documents de transport et d'accélérer la résolution des demandes clients de 96 %[2]Infor. « Économies de plus de 12 000 heures/an en production et en entrepôt avec Infor EA et Infor AI. » 3 mai 2024. . Ces initiatives réorientent le travail vers des analyses à plus haute valeur ajoutée et l'innovation, renforçant la fidélité des clients grâce à des délais de mise sur le marché plus courts. L'hyperautomatisation soutient en outre des stratégies de revenus axées sur les données, telles que la tarification dynamique et les offres personnalisées, renforçant sa position de catalyseur à la fois des coûts et des gains de chiffre d'affaires.

Adoption rapide des plateformes de convergence RPA-IA

Le marché de l'hyperautomatisation a connu une inflexion décisive dès lors que les modèles d'intelligence artificielle générative ont pu interpréter des documents non structurés, résumer du contenu et raisonner sur le contexte. Automation Anywhere a déclaré que plus de 70 % des réservations de 2024 portaient sur des robots propulsés par l'intelligence artificielle, capables de rédiger des courriels, de classer des contrats et de déclencher des actions en aval sans intervention humaine[3]Automation Anywhere. « Automation Anywhere dépasse ses objectifs du deuxième trimestre avec une dynamique accélérée après le lancement réussi de son agent d'IA autonome et les premières victoires clients. » 11 septembre 2024. . L'intégration par Microsoft d'Azure OpenAI Service permet au personnel de créer des automatisations via des invites en langage naturel, abaissant les barrières à l'entrée et élargissant la participation des utilisateurs. Il en résulte un tissu de flux de travail de bout en bout où les robots basés sur des règles escaladent les cas ambigus vers des agents cognitifs qui apprennent en continu, réduisant les files d'attente d'exceptions et amplifiant l'agilité commerciale.

Demande axée sur le déficit de compétences pour les outils à faible code destinés aux développeurs citoyens

Les pénuries aiguës de talents en intégration allongent les arriérés de projets, poussant les entreprises à habiliter les spécialistes métier en tant que « développeurs citoyens ». Les utilisateurs de SAP Build ont enregistré des réductions de coûts de 40 % lors de l'extension de leurs modules ERP via des composants glisser-déposer, preuve que les experts du domaine peuvent automatiser en toute sécurité sans écrire de code. Les concepteurs de flux visuels, les bibliothèques de modèles et les co-pilotes de code par intelligence artificielle permettent aux équipes de finance, de ressources humaines et de chaîne d'approvisionnement de prototyper des solutions en quelques jours, que l'informatique peut ensuite consolider pour une mise à l'échelle au niveau de l'entreprise. La démocratisation accélère l'adoption dans la cohorte des petites et moyennes entreprises qui manquent de budgets informatiques importants mais cherchent néanmoins à bénéficier des gains du marché de l'hyperautomatisation en matière de précision, de conformité et de délais de traitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en matière d'investissement initial | -2.1% | Mondial, le plus marqué pour les PME | Court terme (≤2 ans) |

| Pénurie de talents en intégration | -1.8% | Mondial, aiguë sur les marchés matures | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données pour le déploiement en cloud | -1.3% | UE et secteurs réglementés | Moyen terme (2-4 ans) |

| Retards de conformité en matière de transparence algorithmique | -0.9% | Régions soumises à la loi sur l'IA de l'UE, en expansion | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière d'investissement initial

Les programmes complets d'hyperautomatisation nécessitent des investissements en capital considérables pour les logiciels, les mises à niveau d'infrastructure et les dépenses de gestion du changement qui peuvent dépasser les cycles ordinaires de renouvellement informatique. SAP a budgétisé 2 milliards EUR (2,18 milliards USD) de dépenses de restructuration pour débloquer des gains d'efficacité grâce à l'intelligence artificielle, illustrant l'ampleur à laquelle font face les pairs du classement Fortune 500. Les entreprises du marché intermédiaire peinent souvent à financer des parcours similaires malgré des modèles de retour sur investissement convaincants, les forçant à opter pour des déploiements par phases ou des engagements de services gérés. L'effet de choc tarifaire comprend également la formation du personnel existant, la réingénierie des processus et l'intégration des systèmes existants, ce qui rend indispensable un parrainage clair de la direction pour franchir le cap de l'investissement.

Pénurie de talents en intégration

La demande d'ingénieurs polyvalents capables d'assembler des API, des flux d'événements et des protocoles existants dépasse largement l'offre, allongeant les délais de projet. À mesure que l'hyperautomatisation s'étend des processus individuels aux modèles opérationnels à l'échelle de l'entreprise, la complexité augmente, exigeant de rares compétences hybrides en conception de processus et en réglage de modèles d'intelligence artificielle. Les grandes entreprises surenchérissent sur les concurrents plus petits pour attirer les experts, ce qui fait grimper les coûts salariaux et crée des goulets d'étranglement dans la livraison. La réponse des fournisseurs consiste en des connecteurs préemballés et des scripts d'intégration générés par intelligence artificielle, mais une personnalisation sur mesure reste inévitable pour les flux de travail réglementés et les ERP sur site. Sans un vivier de talents stratégique, les organisations risquent de voir leurs initiatives stagner et leur valeur potentielle ne pas se matérialiser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des solutions stimule la consolidation des plateformes

Les solutions ont conservé 60,58 % de la part de marché de l'hyperautomatisation en 2025, les entreprises se tournant vers des suites unifiées regroupant la découverte de processus, l'orchestration et l'analytique. Les feuilles de route des fournisseurs mettent l'accent sur des architectures modulaires afin que les clients puissent activer de nouvelles capacités sans re-implémentations à grande échelle. Les services, cependant, croissent plus rapidement avec un TCAC de 20,05 %, car les organisations s'appuient de plus en plus sur des experts externes pour personnaliser les déploiements et gérer l'optimisation itérative. Les partenaires conseil conçoivent des cadres de gouvernance, des modèles de centre d'excellence et des tableaux de bord du retour sur investissement, garantissant que les résultats commerciaux l'emportent sur les listes de fonctionnalités. Les services gérés gagnent du terrain là où les équipes internes manquent de talents disponibles en permanence, transférant les coûts des budgets d'investissement vers des charges d'exploitation prévisibles.

Les services professionnels élargissent en outre la taille du marché de l'hyperautomatisation en réduisant les risques des déploiements mondiaux grâce à des méthodologies d'accélération de la valeur, des modèles spécifiques à chaque secteur et une surveillance post-mise en production. Les prestataires associent le coaching en gestion du changement à la livraison technique, aidant le personnel à s'adapter aux nouveaux schémas de collaboration homme-robot. L'évolution vers une tarification basée sur les résultats aligne les incitations, les cabinets de services engageant leurs honoraires sur les indicateurs de productivité, alimentant un cercle vertueux d'amélioration continue et d'approfondissement de la pénétration des plateformes.

Par type de technologie : l'exploration de processus perturbe le leadership traditionnel de l'automatisation robotique des processus

L'automatisation robotique des processus a représenté 38,92 % des revenus en 2025, mais le TCAC de 28,10 % de l'exploration de processus et de tâches signale une ère analytique prioritaire où les informations dérivées des données guident l'ordre d'investissement. Les outils d'exploration examinent les journaux d'événements pour identifier la fragmentation, la latence et les écarts de conformité, traduisant les résultats en pipelines de candidats à l'automatisation avec un potentiel d'économies quantifié. Les composants d'apprentissage automatique et d'apprentissage profond amplifient cette découverte en prédisant les pics de volume, les scénarios d'exception et la probabilité de défaillance, éclairant l'allocation dynamique des ressources. Les interfaces en langage naturel permettent aux analystes métier d'interroger les cartographies de processus de manière conversationnelle, élargissant l'accès aux informations d'optimisation.

Les modules de vision par ordinateur étendent le marché de l'hyperautomatisation au-delà des écrans de back-office vers l'inspection du monde physique, la vérification d'identité et les contrôles d'inventaire. Les chatbots, alimentés par de grands modèles de langage, combinent un dialogue empathique avec l'exécution transactionnelle, améliorant l'expérience client. Collectivement, ces technologies convergentes poussent les fournisseurs à proposer des couches d'orchestration plug-and-play prenant en charge des moteurs hétérogènes, garantissant aux clients la possibilité de faire évoluer leurs stacks sans dépendance exclusive.

Par mode de déploiement : l'accélération du cloud remet en question la dominance du déploiement sur site

Les déploiements sur site ont représenté 53,48 % de parts en 2025 en raison des mandats de souveraineté des données et des coûts d'infrastructure existants irrécupérables, en particulier parmi les banques et les gouvernements. Pourtant, le TCAC de 22,78 % du cloud témoigne d'une évolution des perceptions à mesure que les prestataires certifient leurs plateformes pour des cadres de conformité stricts tels que FedRAMP et ISO 27001. La tarification à la consommation élimine les dépenses d'investissement en serveurs et accélère le provisionnement, séduisant les lignes métier qui cherchent à lancer des pilotes rapides. Les modèles hybrides émergent comme un pont pragmatique, maintenant le traitement des données sensibles en local tout en exploitant la flexibilité du cloud pour le développement, les tests et les charges de travail à faible risque.

Les entreprises européennes se conforment à la loi sur l'IA de l'UE en cours d'élaboration, localisant souvent le calcul à l'intérieur des frontières nationales ou dans des zones de cloud de confiance. Pendant ce temps, les détaillants et les entreprises technologiques migrent des charges de travail entières vers le cloud public, tirant parti des zones de disponibilité régionales pour des cas d'usage sensibles à la latence comme la détection des fraudes. À mesure que le chiffrement de niveau défense et l'informatique confidentielle arrivent à maturité, les obstacles à l'hyperautomatisation hébergée dans le cloud diminuent, encourageant les fournisseurs à donner la priorité aux feuilles de route SaaS multi-locataires.

Par taille d'entreprise utilisatrice : la croissance des PME remet en question la dominance des grandes entreprises

Les grandes entreprises détenaient 67,95 % de la taille du marché de l'hyperautomatisation en 2025, portées par d'importants budgets et des feuilles de route de modernisation des systèmes existants. Leur envergure justifie des structures de centre d'excellence qui développent des bibliothèques de robots dans les domaines de la finance, des ressources humaines et de la chaîne d'approvisionnement. À l'inverse, les PME affichent un TCAC soutenu de 21,74 % grâce à des offres par abonnement avec des studios de conception intuitifs qui réduisent considérablement la complexité d'entrée. Les fournisseurs ciblent ce segment avec des assistants étape par étape, des calculateurs de résultats et des heures d'assistance groupées, permettant à des équipes réduites d'automatiser la capture de factures, la paie et le rapprochement des stocks.

Les PME privilégient le déploiement en cloud et la licence à l'utilisation, libérant des liquidités pour les initiatives de croissance. Beaucoup commencent par un seul processus qui s'autofinance en un trimestre, puis réinvestissent les économies dans des automatisations adjacentes, générant des gains d'efficacité cumulatifs. Les grandes entreprises, quant à elles, vont au-delà des économies internes vers des stratégies d'écosystème qui étendent les robots aux fournisseurs et aux partenaires, débloquant des effets de réseau.

Par secteur d'utilisateur final : l'accélération de la santé remet en question le leadership du BFSI

Le BFSI a préservé une part de revenus de 27,05 % en 2025, sécurisant la conformité, la connaissance du client (KYC) et l'intégrité des transactions à fort volume grâce au traitement direct. Les fusions dans les banques centrales et les paiements en temps réel amplifient le besoin de réconciliation sans intervention humaine et de surveillance continue des risques. Le secteur de la santé, en expansion à un TCAC de 24,12 %, oriente l'hyperautomatisation vers l'admission des patients, les autorisations préalables et la codification des sinistres, allégeant l'épuisement des cliniciens et resserrant les cycles de remboursement. Un système de santé dans l'Illinois a réduit le délai de traitement des autorisations préalables de 72 heures à 6 minutes après l'intégration de la classification par intelligence artificielle et de formulaires intelligents, libérant le personnel pour la coordination des soins.

Les acteurs de la fabrication et de l'automobile superposent l'hyperautomatisation à la télémétrie de l'Internet des objets pour détecter les micro-arrêts, séquencer dynamiquement les ordres de production et déclencher des achats automatisés de pièces de rechange, renforçant l'efficacité globale des équipements. Les détaillants automatisent l'orchestration du click-and-collect, la gestion des retours et les offres personnalisées, renforçant la fidélité des clients. Les établissements d'enseignement déploient des chatbots pour les demandes d'admission et le traitement des relevés de notes, canalisant les économies administratives vers des expériences d'apprentissage numérique.

Analyse géographique

L'Amérique du Nord détenait 36,27 % de la part de marché de l'hyperautomatisation en 2025, ancrée par de solides budgets d'entreprise, des écosystèmes de capital-risque et des viviers de talents en automatisation expérimentés. Dexcom, prestataire de soins de santé américain, a économisé 200 000 heures par an et réduit les délais de traitement de 80 % en utilisant des robots propulsés par l'intelligence artificielle au sein des équipes de finance et de chaîne d'approvisionnement. L'accent mis par les régulateurs financiers sur la résilience opérationnelle accélère en outre l'adoption dans les secteurs bancaire et assurantiel. Le Canada complète ce tableau avec des cas d'usage industriels dans les pièces automobiles et la transformation alimentaire, tandis que le Mexique développe des usines intelligentes en zone frontalière, illustrant l'orchestration de la chaîne d'approvisionnement interrégionale.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 19,10 % jusqu'en 2031, dynamisée par des fonds Industrie 4.0 parrainés par l'État, de grands pôles électroniques et des pressions salariales compétitives. Les subventions provinciales chinoises financent l'adoption de l'hyperautomatisation dans les secteurs du textile et de la logistique, tandis que le Japon intègre le contrôle qualité cognitif dans les ateliers de peinture automobile. L'Inde utilise des robots pour améliorer la précision des processus d'externalisation des processus métier et réduire le temps de traitement moyen pour les clients mondiaux. L'Australie se distingue : 96 % des entreprises ont annoncé des plans d'automatisation couvrant la finance, les ressources humaines et le service client, indiquant une intention quasi universelle. Les fabricants de l'ASEAN déploient l'analytique en périphérie pour réduire les coûts énergétiques et répondre aux mandats de qualité à l'exportation.

L'Europe équilibre innovation et gouvernance, guidée par la loi sur l'IA qui classe les applications d'hyperautomatisation par catégorie de risque et stipule la transparence, l'atténuation des biais et les dispositions relatives à la supervision humaine. L'Allemagne mène la transformation industrielle, intégrant des tableaux de bord d'exploration de processus dans les usines de fabrication discrète. Le Royaume-Uni positionne l'hyperautomatisation comme levier pour faciliter les échanges commerciaux compétitifs post-Brexit, en mettant l'accent sur l'automatisation du dédouanement. La France pilote des robots de flux de travail hospitaliers pour alléger la surcharge administrative, tandis que l'Italie encourage l'adoption par les PME via des crédits d'impôt liés aux jalons de numérisation.

Paysage concurrentiel

Le marché de l'hyperautomatisation reflète une concentration modérée, avec un noyau de fournisseurs de plateformes, d'hyperscalers cloud et d'acteurs ERP établis qui se disputent la part de portefeuille de bout en bout. UiPath, Microsoft et Automation Anywhere intègrent des agents de grands modèles de langage qui interprètent des données non structurées, autorisent les meilleures actions suivantes et dialoguent avec les utilisateurs, élevant la valeur au-delà de la simple réplication de flux de clics. SAP, IBM et Oracle capitalisent sur leurs empreintes ERP, regroupant la découverte de processus et l'orchestration dans des paliers d'abonnement pour sécuriser leur position d'acteurs en place. L'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD témoigne de l'ambition des hyperscalers d'intégrer l'intelligence artificielle conversationnelle dans les flux de travail de gestion des services informatiques.

Les dynamiques concurrentielles récompensent de plus en plus la profondeur verticale ; les nouveaux entrants axés sur la santé conçoivent des modèles conformes à la loi américaine sur la portabilité et la responsabilité en matière d'assurance maladie (HIPAA), tandis que les spécialistes bancaires intègrent des règles de lutte contre le blanchiment d'argent (AML) et des pistes d'audit. Les startups natives de la périphérie fusionnent la vision par ordinateur avec des robots industriels, atteignant des usines brunes qui nécessitent un traitement localisé. Les modèles de tarification évoluent vers des contrats basés sur les résultats où les fournisseurs engagent leurs marges sur le respect des accords de niveau de service, cimentant des alliances à long terme et augmentant les coûts de changement. Les écosystèmes de partenaires fleurissent à mesure que les intégrateurs de systèmes mondiaux lancent des studios d'hyperautomatisation, co-développant des accélérateurs alignés sur la gouvernance sectorielle.

Les flux de fusions et acquisitions restent soutenus : Circus SE a acquis FullyAI pour 1,1 milliard EUR afin d'injecter de l'intelligence artificielle agentique dans des robots d'hôtellerie-restauration, et BP3 a sécurisé 33 millions USD pour développer des services de traitement intelligent de documents. Les flux d'investissement confirment les attentes des analystes selon lesquelles la consolidation des plateformes va s'intensifier, les gagnants étant définis par une intelligence artificielle multimodale transparente, des API ouvertes et des gains de productivité démontrables.

Leaders du secteur de l'hyperautomatisation

Alteryx

Automation Anywhere

SolveXia

Mitsubishi Electric Corporation

Catalytic Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Circus SE a accepté d'acquérir FullyAI pour 1,1 milliard EUR (1,20 milliard USD) afin d'intégrer l'intelligence artificielle agentique dans des robots de restauration.

- Décembre 2024 : HuLoop Automation a bouclé un tour de table de série A de 6 millions USD pour faire avancer son logiciel d'automatisation intelligente unifiée.

- Novembre 2024 : Automation Anywhere a formé une alliance stratégique avec PwC Inde pour co-délivrer une automatisation propulsée par l'IA générative dans plusieurs secteurs d'activité.

- Octobre 2024 : Luminai a levé 21,57 millions USD lors d'un financement de série A pour développer l'automatisation pilotée par l'intelligence artificielle au profit du secteur de la santé et des services financiers.

- Septembre 2024 : Automation Anywhere a affiché un quatrième trimestre consécutif de résultat opérationnel positif, avec 70 % des nouvelles réservations liées à des solutions enrichies par l'intelligence artificielle.

- Juin 2024 : SirionLabs a acquis Eigen Technologies, portant la valorisation au-dessus de 1 milliard USD et renforçant ses capacités en traitement du langage naturel.

- Janvier 2024 : Automation Anywhere s'est associé à Odin AI pour étendre les capacités des agents d'intelligence artificielle d'entreprise et stimuler l'adoption de l'automatisation intégrée.

Périmètre du rapport mondial sur le marché de l'hyperautomatisation

L'hyperautomatisation consiste à augmenter l'automatisation des processus métier (chaînes de production, flux de travail, processus marketing, etc.) en introduisant l'intelligence artificielle, l'apprentissage automatique et l'automatisation robotique des processus.

Le marché de l'hyperautomatisation est segmenté par type de technologie (biométrie, apprentissage automatique, informatique contextuelle, génération d'apprentissage naturel, chatbots, automatisation robotique des processus), par secteur d'utilisateur final (BFSI, commerce de détail, IT et télécommunications, éducation, automobile, fabrication, santé et sciences de la vie), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont exprimées en valeur (millions USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Automatisation robotique des processus (RPA) |

| Apprentissage automatique et apprentissage profond |

| Traitement du langage naturel et chatbots |

| Exploration de processus et de tâches |

| Vision par ordinateur et biométrie |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Commerce de détail et e-commerce |

| IT et télécommunications |

| Fabrication et automobile |

| Santé et sciences de la vie |

| Éducation |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN-5 | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par type de technologie | Automatisation robotique des processus (RPA) | ||

| Apprentissage automatique et apprentissage profond | |||

| Traitement du langage naturel et chatbots | |||

| Exploration de processus et de tâches | |||

| Vision par ordinateur et biométrie | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'entreprise utilisatrice | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisateur final | BFSI | ||

| Commerce de détail et e-commerce | |||

| IT et télécommunications | |||

| Fabrication et automobile | |||

| Santé et sciences de la vie | |||

| Éducation | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN-5 | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de l'hyperautomatisation ?

La taille du marché de l'hyperautomatisation s'établissait à 18,64 milliards USD en 2026.

À quelle vitesse le marché devrait-il se développer au cours des cinq prochaines années ?

Il est prévu qu'il atteigne 45,17 milliards USD d'ici 2031, enregistrant un TCAC de 19,36 %.

Qui sont les acteurs clés du marché de l'hyperautomatisation ?

Alteryx, Automation Anywhere, SolveXia, Mitsubishi Electric Corporation et Catalytic Inc sont les principales entreprises opérant sur le marché de l'hyperautomatisation.

Quel segment de composant connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 20,05 % alors que les entreprises recherchent une expertise en matière de mise en œuvre et de services gérés.

Quel type de technologie devrait dépasser les autres ?

Quel type de technologie devrait dépasser les autres ? L'exploration de processus et de tâches est prévue à un TCAC de 28,10 %, reflétant la demande pour la découverte de processus axée sur les données.

Quelle région est susceptible de mener la croissance future ?

L'Asie-Pacifique affiche la dynamique de croissance la plus élevée avec un TCAC de 19,10 % jusqu'en 2031, portée par les programmes Industrie 4.0 et la numérisation de la fabrication.

Quel secteur vertical d'activité connaîtra la croissance la plus rapide ?

Le secteur de la santé devrait se développer à un TCAC de 24,12 % à mesure que les prestataires automatisent les flux de travail des patients et les tâches réglementaires.

Dernière mise à jour de la page le: