Taille et part de marché de la mousse métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.67 Millions de dollars américains |

| Taille du Marché (2031) | 139.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse métallique par Mordor Intelligence

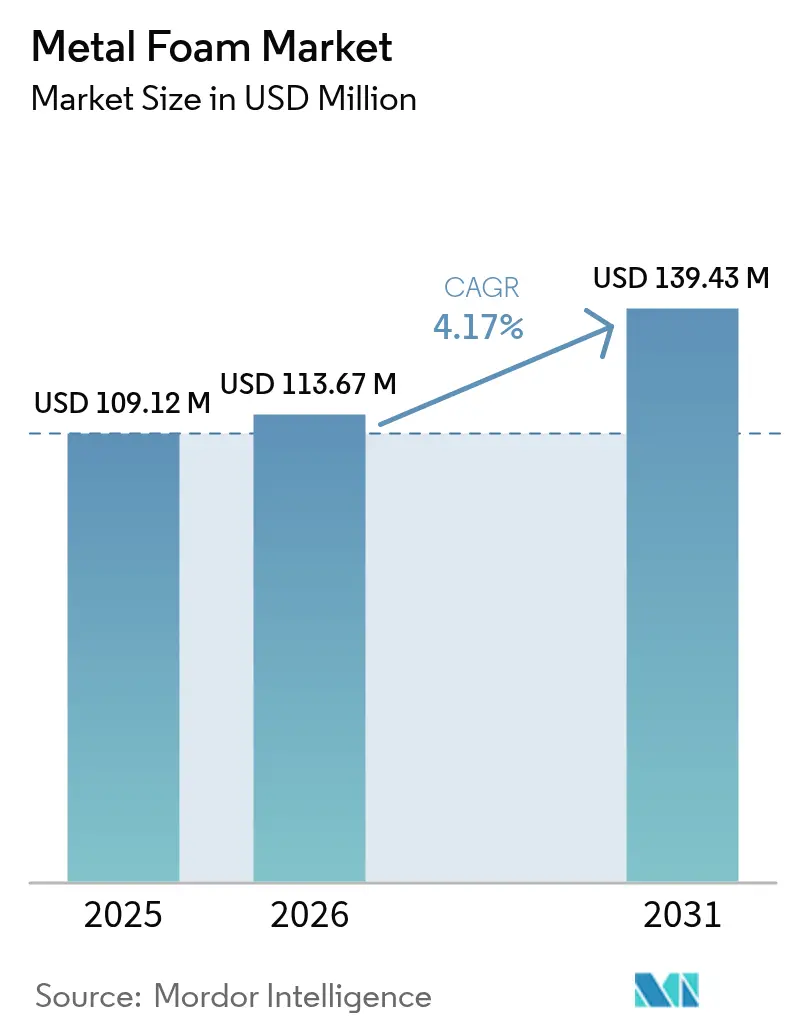

La taille du marché de la mousse métallique était évaluée à 109,12 millions USD en 2025 et devrait croître de 113,67 millions USD en 2026 pour atteindre 139,43 millions USD d'ici 2031, à un TCAC de 4,17 % durant la période de prévision (2026-2031). La demande soutenue issue de l'allégement des véhicules automobiles, de l'absorption d'énergie dans l'aérospatiale et de la gestion thermique des batteries sous-tend cette expansion, tandis que les cas d'utilisation émergents dans le refroidissement des centres de données et les piles à combustible à hydrogène élargissent la base adressable pour les fournisseurs. Les mousses à cellules ouvertes dominent les solutions de gestion thermique car la porosité interconnectée améliore le transfert de chaleur par convection, tandis que les mousses à cellules fermées continuent de servir de base aux absorbeurs d'énergie d'impact et aux composants de flottabilité. Sur le plan régional, l'Asie-Pacifique ancre le marché de la mousse métallique grâce à ses chaînes d'approvisionnement denses dans les secteurs automobile et électronique ainsi qu'à sa montée en puissance rapide des capacités de fusion secondaire de l'aluminium. Les fabricants se tournent vers les voies par métallurgie des poudres pour une production en volume rentable, tandis que la fabrication additive gagne du terrain, les imprimantes 3D permettant des treillis complexes ajustés à la porosité, à la résistance et aux objectifs de poids spécifiques à l'application.

Points clés du rapport

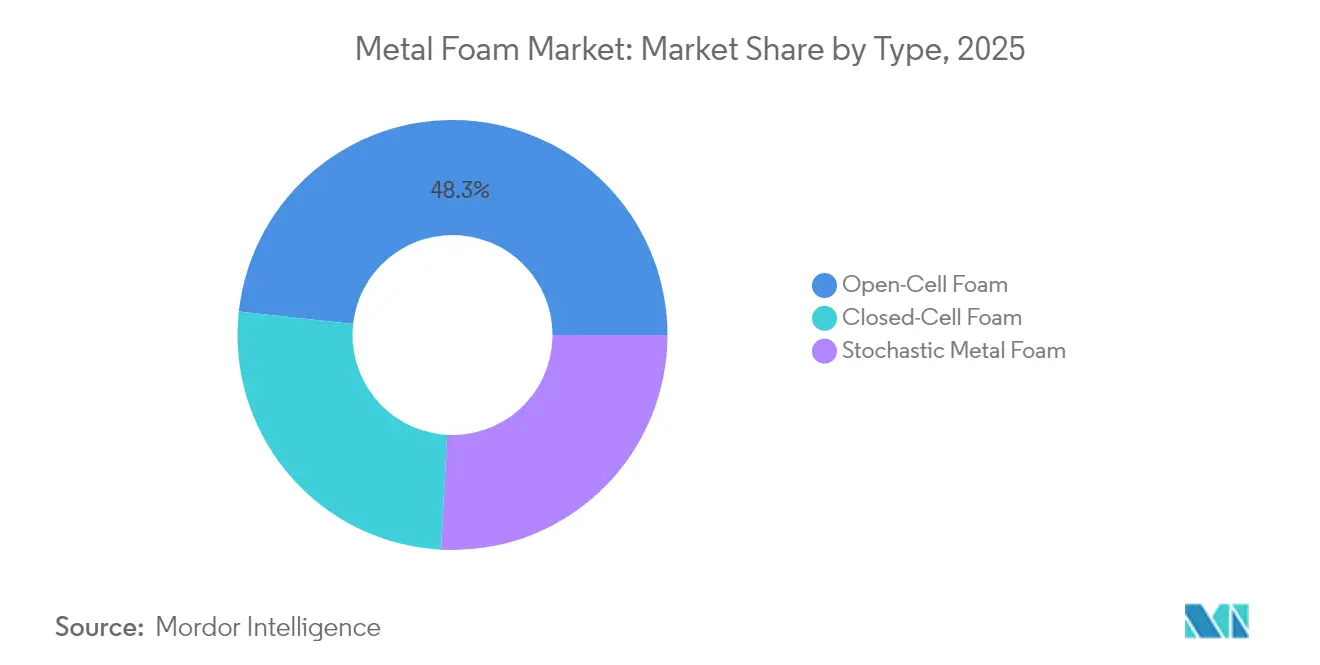

- Par type, la mousse à cellules ouvertes représentait 48,25 % de la part de marché de la mousse métallique en 2025 ; ce même segment devrait se développer à un TCAC de 4,92 % jusqu'en 2031.

- Par matériau, l'aluminium était en tête avec une part de 56,55 % de la taille du marché de la mousse métallique en 2025, et conserve la croissance prévisionnelle la plus rapide à un TCAC de 4,97 %.

- Par procédé de fabrication, la métallurgie des poudres détenait une part de chiffre d'affaires de 54,80 % en 2025, tandis que la fabrication additive enregistre le TCAC prévisionnel le plus élevé à 4,74 % jusqu'en 2031.

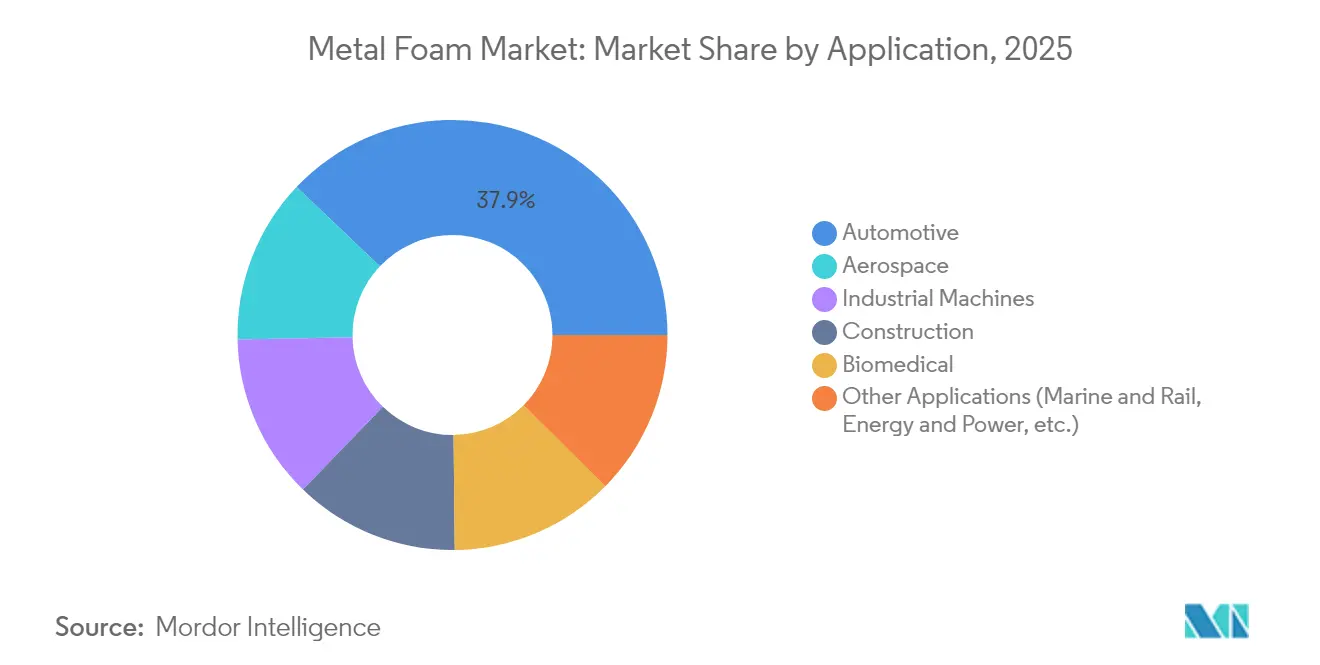

- Par application, l'automobile représentait une part de 37,92 % de la taille du marché de la mousse métallique en 2025 ; d'autres applications, notamment les piles à combustible à hydrogène et les implants biomédicaux, progressent à un TCAC de 5,07 % jusqu'en 2031.

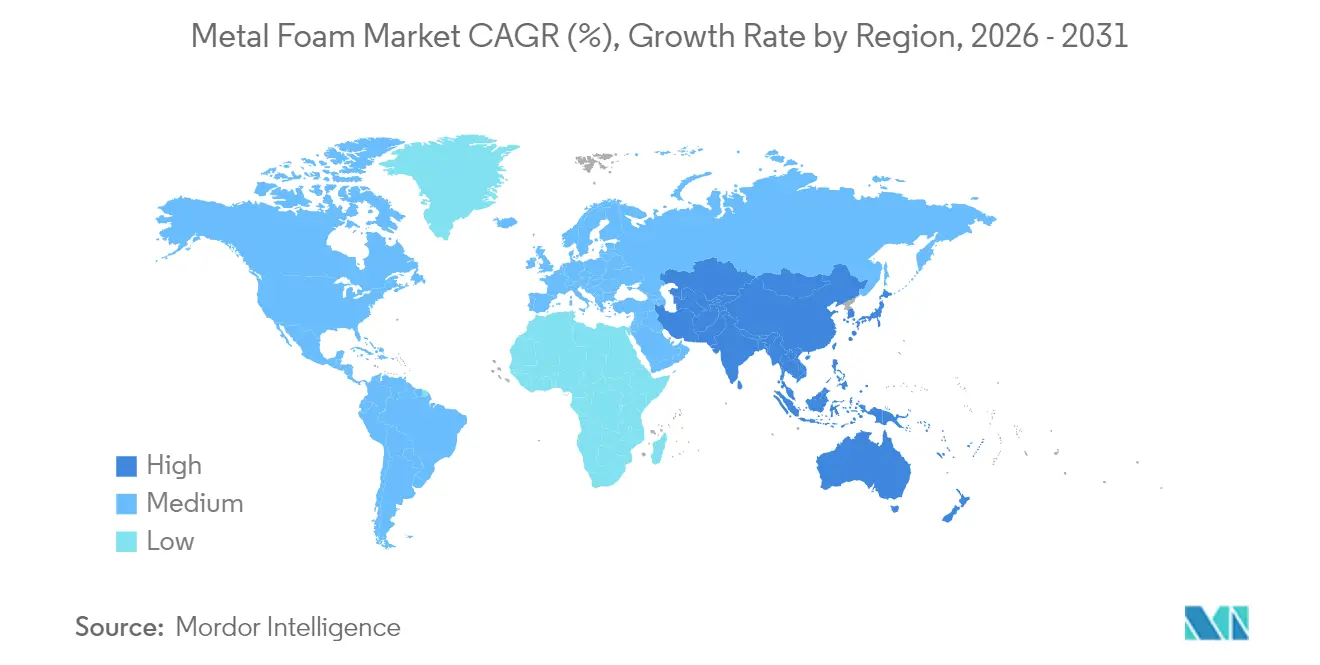

- Par géographie, l'Asie-Pacifique dominait avec 44,10 % de la part de marché de la mousse métallique en 2025 et devrait afficher un TCAC de 5,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mousse métallique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'allégement dans les véhicules particuliers électriques et à moteur à combustion interne | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Accent croissant de l'aérospatiale sur les absorbeurs d'énergie en cas d'accident et de sécurité incendie | +0.8% | Amérique du Nord et UE, avec des répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des diffuseurs de chaleur en mousse métallique dans les batteries thermiques | +1.0% | Asie-Pacifique au cœur, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Nouvelles conceptions d'échangeurs de chaleur pour piles à combustible à hydrogène utilisant des mousses de nickel | +0.5% | UE et Amérique du Nord, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Mousses bio-implants imprimées en 3D sur mesure accélérant l'adoption en orthopédie | +0.4% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'allégement dans les véhicules particuliers électriques et à moteur à combustion interne

Les constructeurs automobiles mondiaux continuent de réduire la masse des véhicules dans la poursuite de l'extension d'autonomie et du respect des normes de consommation de carburant, et les métaux cellulaires sont devenus intégraux à cette stratégie. Tesla intègre des nervures en mousse d'aluminium à l'intérieur des boîtiers de batterie de la Model Y, réduisant le poids tout en renforçant la résistance aux chocs latéraux[1]Département américain de l'Énergie, "Chapitre 05 – Technologies des matériaux," energy.gov. Les règles de moyenne de flotte CO₂ de l'Union européenne et le système à double crédit de la Chine poussent également les fabricants vers des architectures plus légères que le marché de la mousse métallique peut satisfaire. La familiarité de la chaîne d'approvisionnement avec les alliages d'aluminium facilite la qualification, permettant des cycles d'adoption plus rapides d'une année-modèle à l'autre. En parallèle, les sidérurgistes expérimentent des laminés composites acier-mousse pour les poutres de pare-chocs, élargissant les options de matériaux au-delà de l'aluminium. À mesure que les constructeurs automobiles électrifient les véhicules d'entrée de gamme, la substitution des matériaux se déplace en aval, élargissant le marché total disponible pour les mousses à cellules ouvertes et à cellules fermées.

Accent croissant de l'aérospatiale sur les absorbeurs d'énergie en cas d'accident et de sécurité incendie

Les régulateurs exigent désormais des structures de cabine et de soute capables de résister à des scénarios d'incendie de flaques de plus longue durée, et les mousses métalliques composites surpassent les panneaux en acier inoxydable en maintenant les températures du côté protégé en dessous de 379 °C après 100 minutes à 825 °C. Les constructeurs aéronautiques spécifient donc des inserts en aluminium cellulaire et en titane pour les peaux de ventre vulnérables et les carénages de train d'atterrissage. Les programmes d'aéronefs militaires à rotor privilégient l'amélioration des limites balistiques sans pénalités de charge utile, suscitant une demande de niche pour les blindages en mousse d'acier. Les plateformes additives permettent aux fournisseurs d'imprimer des noyaux de treillis optimisés topologiquement dans des panneaux sandwich, réduisant le nombre de pièces et le temps de maintenance. Étant donné que la qualification de nouveaux matériaux dans l'aviation est à forte intensité de capital, les premiers entrants bénéficient d'une visibilité durable sur les commandes, renforçant la résilience des revenus sur le marché de la mousse métallique.

Adoption rapide des diffuseurs de chaleur en mousse métallique dans les batteries thermiques

Les mousses de cuivre et d'aluminium à cellules ouvertes imprégnées de matériaux à changement de phase refroidissent les cellules cylindriques et en pochette, limitant l'emballement thermique. Des études en laboratoire montrent une réduction moyenne de température de 14 % à des débits d'air de 2 m s-1 par rapport aux dissipateurs thermiques à plaque solide. Les gigafactories d'Asie-Pacifique ont commencé à insérer des briques de mousse entre les rangées de modules, une conception qui isole les cellules vieillissantes et simplifie la détection de surtempérature. Les opérateurs de centres de données adoptent la même approche, en positionnant des mousses de nickel derrière les processeurs haute puissance pour dissiper les points chauds. Combinés, ces déploiements font de la gestion thermique le cas d'utilisation à la croissance la plus rapide sur le marché de la mousse métallique au cours des deux prochaines années.

Nouvelles conceptions d'échangeurs de chaleur pour piles à combustible à hydrogène utilisant des mousses de nickel

Pour améliorer la durabilité des membranes échangeuses de protons à des densités de courant élevées, les constructeurs automobiles européens testent désormais des échangeurs de chaleur en mousse de nickel qui affichent des tensions de polarisation d'environ 10 mV à 40 mA cm-2, bien en dessous des plaques conventionnelles. Le squelette poreux conserve son intégrité mécanique dans des environnements acides tout en offrant une grande surface pour l'humidification. Le développement des infrastructures en France et en Allemagne, soutenu par des pôles hydrogène public-privé, crée une demande commerciale précoce pour les mousses de nickel. En aval, les sites pétrochimiques évaluent des récupérateurs en mousse de nickel pour le reformage à la vapeur à haute température, ouvrant potentiellement un canal industriel pour les fournisseurs une fois que les volumes de transport augmenteront.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement élevé requis pour le moussage à l'état fondu évolutif et l'usinage post-traitement | -1.1% | Mondial, affectant particulièrement les PME dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Disponibilité limitée en volume de qualité industrielle en dehors de l'aluminium | -0.7% | Mondial, avec des pénuries aiguës dans les applications spécialisées | Court terme (≤ 2 ans) |

| Complexité du recyclage des mousses métalliques composites multi-phases | -0.3% | UE et Amérique du Nord, portée par les réglementations sur l'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement élevé requis pour le moussage à l'état fondu évolutif et l'usinage post-traitement

Les fours industriels de moussage à l'état fondu reposent sur une injection de gaz contrôlée, un échelonnement précis de la température et une trempe rapide — un ensemble d'investissements en capital pouvant dépasser 4 millions USD pour une ligne de taille intermédiaire[2]Département américain de la Sécurité intérieure, "Menace d'un accès limité des États-Unis aux matières premières critiques," dhs.gov. Les petites et moyennes entreprises trouvent de tels investissements prohibitifs, limitant la diversité des fournisseurs dans l'industrie de la mousse métallique. L'usinage CNC en post-traitement et le scellement de surface ajoutent des couches de coût supplémentaires car le treillis cellulaire est sujet aux bavures et requiert des tolérances strictes dans les montages aérospatiaux. Bien que la fabrication additive contourne certaines dépenses d'outillage, les systèmes de fusion laser sur lit de poudre comportent leurs propres CAPEX élevés et maintiennent des protocoles stricts de conditionnement des poudres. Les subventions gouvernementales en Amérique du Nord et les crédits d'impôt dans l'UE atténuent le fardeau, mais des lacunes de financement persistent dans les marchés émergents où les banques locales qualifient les matériaux avancés de risque élevé.

Complexité du recyclage des mousses métalliques composites multi-phases

Les mousses composites combinant des matrices d'aluminium avec des charges céramiques ou polymères surpassent les alternatives monolithiques mais créent des défis de démontage en fin de vie. Le déchiquetage mécanique contamine les flux de fusion avec des incombustibles, contrevenant aux seuils de recyclage de l'UE dans le cadre du Plan d'action pour l'économie circulaire. Les voies pyrométallurgiques peuvent récupérer des fractions métalliques, mais l'intensité énergétique érode les économies de coûts. Alors que les constructeurs automobiles s'engagent dans des chaînes d'approvisionnement en boucle fermée, les primes de recyclabilité pourraient favoriser les mousses monophasées à moins que de meilleurs procédés de séparation n'émergent. En Amérique du Nord, les consortiums de recherche et développement explorent la lixiviation chimique des liants pour améliorer la circularité, mais la maturité commerciale reste à plusieurs années, tempérant un déploiement plus large dans les produits de grande consommation à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance des cellules ouvertes portée par les applications thermiques

Les mousses à cellules ouvertes détenaient 48,25 % de la part de marché de la mousse métallique en 2025, reflétant une demande généralisée pour des noyaux à haute surface spécifique dans les batteries, les échangeurs de chaleur et les plaques froides pour centres de données. Leur porosité permet des flux convectifs qui dissipent les points chauds, une capacité dont les mousses à cellules fermées sont dépourvues. Le segment des cellules ouvertes devrait enregistrer un TCAC de 4,92 % jusqu'en 2031, consolidant son leadership sur le marché de la mousse métallique. Des recherches de l'Académie mondiale des sciences, de l'ingénierie et de la technologie confirment que le couplage des ultrasons avec des structures à cellules ouvertes peut augmenter les coefficients globaux de transfert de chaleur jusqu'à 38 %, renforçant l'intérêt applicatif.

Les mousses à cellules fermées restent pertinentes là où la flottabilité, la résistance à l'infiltration et les performances d'impact compressif sont primordiales. Les cloisons aéronautiques et les modules de flottabilité en mer reposent sur des cellules étanches aux gaz pour prévenir les inondations. Les fournisseurs proposent désormais des laminés hybrides associant un noyau à cellules ouvertes et une peau à cellules fermées, équilibrant les performances thermiques, mécaniques et d'imperméabilité au sein d'un seul panneau.

Par matériau : Le leadership de l'aluminium face à une concurrence émergente

Avec une part de 56,55 % en 2025, l'aluminium ancre la plupart des déploiements dans la mobilité et l'aérospatiale grâce à un rapport résistance/poids favorable et à une recyclabilité aisée. La part de l'aluminium dans la taille du marché de la mousse métallique devrait s'élargir à un TCAC de 4,97 % jusqu'en 2031, soutenue par les modernisations des cabines d'aéronefs et les reconceptions de châssis de véhicules électriques qui remplacent les tôles embouties. Les alliages d'aluminium à très haute résistance infusés de métaux de transition prolongent la durée de vie en fatigue, débloquant des zones à charge plus élevée telles que les zones d'absorption des chocs des boîtiers de batterie.

Les mousses de cuivre servent de diffuseurs thermiques dans l'électronique où la conductivité prime sur les pénalités de masse, tandis que les mousses de nickel excellent dans les piles à combustible à hydrogène et les lignes de procédés à haute température. Les variantes en magnésium et en acier s'adressent respectivement aux applications marines et aux blindages anti-explosion. La dynamique de substitution des matériaux dépend des écarts de prix des alliages ; si l'aluminium se raréfie, les équipementiers peuvent adopter des inserts en mousse de cuivre malgré le coût pour les refroidissements critiques. Les fournisseurs spécialisés diversifient donc leurs portefeuilles de poudres pour couvrir le risque sur les matières premières et préserver la continuité des commandes.

Par procédé de fabrication : La métallurgie des poudres en tête malgré la croissance de la fabrication additive

Les voies par métallurgie des poudres (MP) ont capté 54,80 % des revenus de 2025, s'appuyant sur des décennies d'expertise en frittage transposée de la métallurgie des poudres conventionnelle vers des formats cellulaires. L'outillage de métallurgie des poudres s'amortit rapidement sur les pièces à fort volume comme les absorbeurs d'énergie automobiles, offrant des économies unitaires favorables. Les hanches et les plaques crâniennes optimisées topologiquement bénéficient de gradients de treillis inatteignables par le moulage, illustrant comment l'impression 3D étend l'espace de conception pratique au sein du marché de la mousse métallique.

Le moussage à l'état fondu reste important pour les grandes billettes où le contrôle de la porosité par métallurgie des poudres s'avère difficile, comme les défenses de navire flottantes. Le dépôt chimique en phase vapeur et l'électrodéposition ciblent des épaisseurs de paroi ultra-minces nécessaires dans les dissipateurs thermiques à microcanaux pour l'avionique satellitaire. Les procédés hybrides fusionnent désormais des noyaux en métallurgie des poudres avec des peaux imprimées au laser dans une seule cellule de production, comprimant les délais de livraison pour les prototypes. Cette convergence recapitalise les installations existantes en intégrant des commandes numériques sur des fours et des presses établis.

Par application : La dominance automobile remise en cause par les secteurs émergents

Les applications automobiles représentaient 37,92 % de la taille du marché de la mousse métallique en 2025, portées par les poutres de pare-chocs, les berceaux de batterie et les amortisseurs de bruit, vibrations et dureté (NVH) qui exploitent l'absorption d'énergie cellulaire. La pénétration mondiale des véhicules électriques stimule la demande incrémentielle pour les mousses d'aluminium et de cuivre, tandis que l'allégement des véhicules à moteur à combustion interne se poursuit, préservant une large base de clientèle.

Les autres applications, regroupant les piles à combustible à hydrogène, les refroidisseurs marins, les implants biomédicaux et les diffuseurs pour centres de données, affichent la croissance la plus rapide à un TCAC de 5,07 % jusqu'en 2031. La progression est en partie réglementaire : le paquet européen Ajustement à l'objectif 55 favorise les camions à hydrogène, et les hôpitaux du monde entier installent des espaceurs de genou en titane poreux qui réduisent considérablement les chirurgies de révision. L'aérospatiale, bien que moins volumineuse, maintient des marges premium car les processus de certification protègent les acteurs en place. Les utilisateurs de machines industrielles installent des mousses de cuivre à l'intérieur des boîtiers de servo-entraînements à forte sollicitation pour maîtriser les gradients thermiques, renforçant un profil de demande diversifié qui isole le marché de la mousse métallique des fluctuations propres à un seul secteur.

Analyse géographique

L'Asie-Pacifique représentait 44,10 % du chiffre d'affaires mondial en 2025. L'expansion des gigafactories dans le Guangdong, associée aux noyaux de treillis usinés avec précision par le Japon pour les propulseurs satellitaires, sous-tend un TCAC régional de 5,03 % jusqu'en 2031. Les économies de l'ASEAN, notamment le Vietnam et la Thaïlande, attirent la relocalisation de l'assemblage électronique, créant une nouvelle demande pour les mousses de cuivre à cellules ouvertes dans les baies de serveurs. Les conglomérats sud-coréens investissent dans des capacités de mousse de nickel destinées aux camions à hydrogène, en s'appuyant sur des subventions gouvernementales pour amortir les lignes d'électroformage.

L'Amérique du Nord est soutenue par des financements fédéraux pour les échangeurs de chaleur des réacteurs nucléaires et les programmes de blindage pour la défense. Advanced Materials Manufacturing a obtenu 3,1 millions USD de subventions pour augmenter la production de mousses composites à base de nickel destinées aux modules de réacteurs. Le corridor automobile mexicain à Coahuila spécifie des mousses d'aluminium pour les châssis légers, assurant une diversité de la demande continentale. CYMAT Technologies du Canada a remporté une commande de 21 000 unités de cylindres SmartMetal pour les forces armées françaises, illustrant comment les entreprises régionales exportent leur expertise de niche vers des clients mondiaux.

L'Europe met l'accent sur la durabilité et l'ingénierie haut de gamme. Les fournisseurs allemands intègrent des noyaux en mousse dans des panneaux sandwich en fibre de carbone pour les berceaux de véhicules électriques de luxe, en accord avec le Mécanisme d'ajustement carbone aux frontières de l'UE qui favorise les intrants à faibles émissions. Les clusters hydrogène français pilotent des dissipateurs thermiques en mousse de nickel, tandis que les start-ups biomédicales italiennes impriment en 3D des treillis en tantale pour les implants de hanche. Les économies nouvellement industrialisées d'Amérique du Sud et du Moyen-Orient adoptent des mousses d'aluminium pour les façades de bâtiments modulaires et les équipements de dessalement, contribuant des volumes incrémentiels mais croissants au marché de la mousse métallique.

Paysage concurrentiel

Le marché de la mousse métallique présente une fragmentation modérée ancrée par des spécialistes de taille intermédiaire plutôt que par des conglomérats intégrés verticalement. CYMAT Technologies exploite un procédé de moussage par injection de gaz breveté pour approvisionner les clients du secteur de la défense, de l'architecture et du ferroviaire, capturant des commandes récurrentes telles que le programme de cylindres SmartMetal français. L'intensité concurrentielle dépend de l'application : les chaînes de valeur automobiles exercent une pression sur les coûts, favorisant les grandes entreprises de métallurgie des poudres qui atteignent des économies d'échelle, tandis que les dispositifs biomédicaux tolèrent des coûts unitaires plus élevés en faveur de la personnalisation, bénéficiant aux imprimeurs agiles. Les dépôts de brevets se concentrent sur la composition des alliages et le contrôle du gradient de pores, constituant des barrières critiques contre les suiveurs rapides.

Leaders de l'industrie de la mousse métallique

Alantum

Aluinvent

CYMAT Technologies Ltd.

ERG Aerospace

Havel metal foam GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2024 : CYMAT Technologies a reçu la première commande commerciale portant sur 21 000 cylindres en mousse d'aluminium stabilisée SmartMetal destinés aux munitions de défense non létales pour les Forces armées françaises.

- Mars 2024 : ERG Materials and Aerospace a présenté Duocel — un matériau en mousse à cellules ouvertes léger, rigide et personnalisable avec des ligaments solides — lors de l'AeroMat 2024.

Périmètre du rapport sur le marché mondial de la mousse métallique

Le rapport sur le marché de la mousse métallique comprend :

| Mousse à cellules ouvertes |

| Mousse à cellules fermées |

| Mousse métallique stochastique |

| Aluminium |

| Cuivre |

| Nickel |

| Autres matériaux (magnésium, acier, alliages) |

| Voie par métallurgie des poudres |

| Voie de moussage à l'état fondu |

| Fabrication additive / impression 3D |

| Autres procédés de fabrication (dépôt chimique en phase vapeur et électrodéposition, etc.) |

| Automobile |

| Aérospatiale |

| Machines industrielles |

| Construction |

| Biomédical |

| Autres applications (marine et ferroviaire, énergie et électricité, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Mousse à cellules ouvertes | |

| Mousse à cellules fermées | ||

| Mousse métallique stochastique | ||

| Par matériau | Aluminium | |

| Cuivre | ||

| Nickel | ||

| Autres matériaux (magnésium, acier, alliages) | ||

| Par procédé de fabrication | Voie par métallurgie des poudres | |

| Voie de moussage à l'état fondu | ||

| Fabrication additive / impression 3D | ||

| Autres procédés de fabrication (dépôt chimique en phase vapeur et électrodéposition, etc.) | ||

| Par application | Automobile | |

| Aérospatiale | ||

| Machines industrielles | ||

| Construction | ||

| Biomédical | ||

| Autres applications (marine et ferroviaire, énergie et électricité, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la mousse métallique ?

La taille du marché de la mousse métallique s'établissait à 113,67 millions USD en 2026 et devrait atteindre 139,43 millions USD d'ici 2031.

Quelle région détient la plus grande part du marché de la mousse métallique ?

L'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 44,10 % en 2025, portée par les vastes écosystèmes de véhicules électriques et d'aluminium secondaire de la Chine.

Quel segment d'application domine la demande ?

Les applications automobiles ont contribué à 37,92 % de la valeur de 2025 en raison des mandats stricts d'allégement et de sécurité en cas d'accident imposés aux véhicules électriques et conventionnels.

Quelle est la vitesse de croissance de la fabrication additive au sein du marché ?

La fabrication additive devrait afficher un TCAC de 4,74 % entre 2026 et 2031, la plus rapide parmi les voies de production.

Quelle est la principale contrainte freinant une adoption plus rapide ?

L'investissement en capital élevé pour les équipements de moussage à l'état fondu et l'usinage de précision post-traitement soustrait environ 1,1 point de pourcentage aux prévisions globales de TCAC.

Dernière mise à jour de la page le: