Taille et part du marché de la métallurgie des poudres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.38 Milliards de dollars |

| Taille du Marché (2031) | 32.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

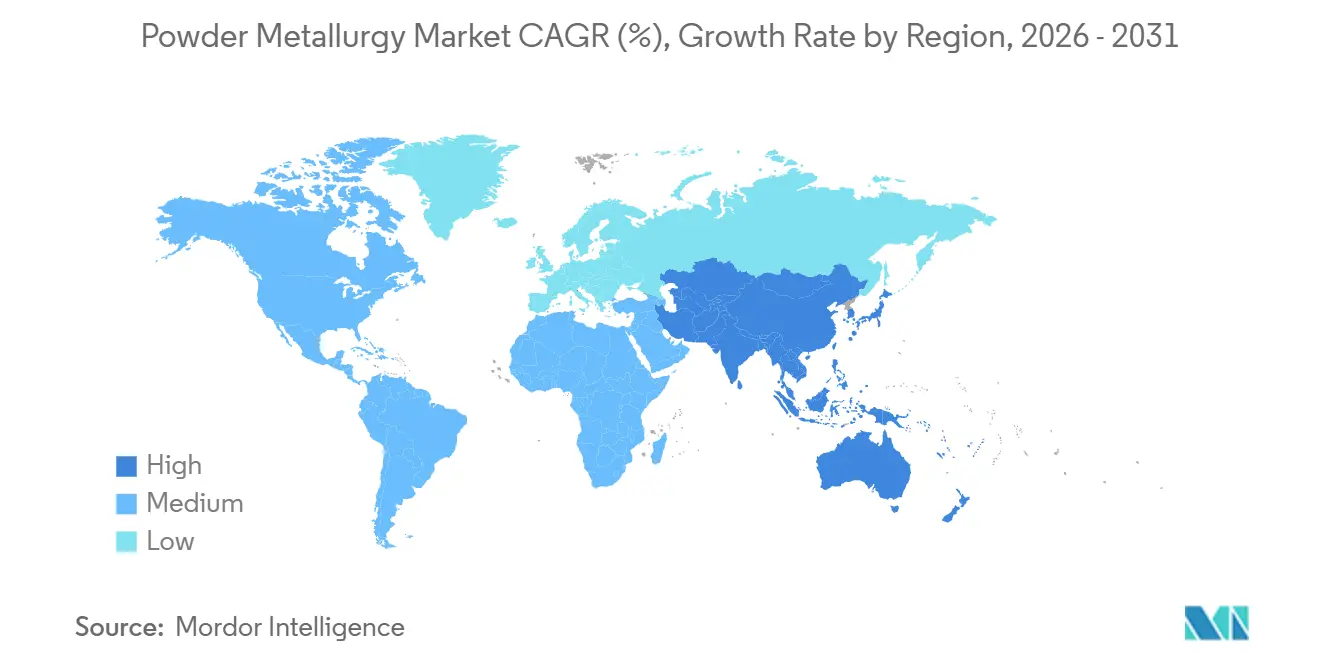

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

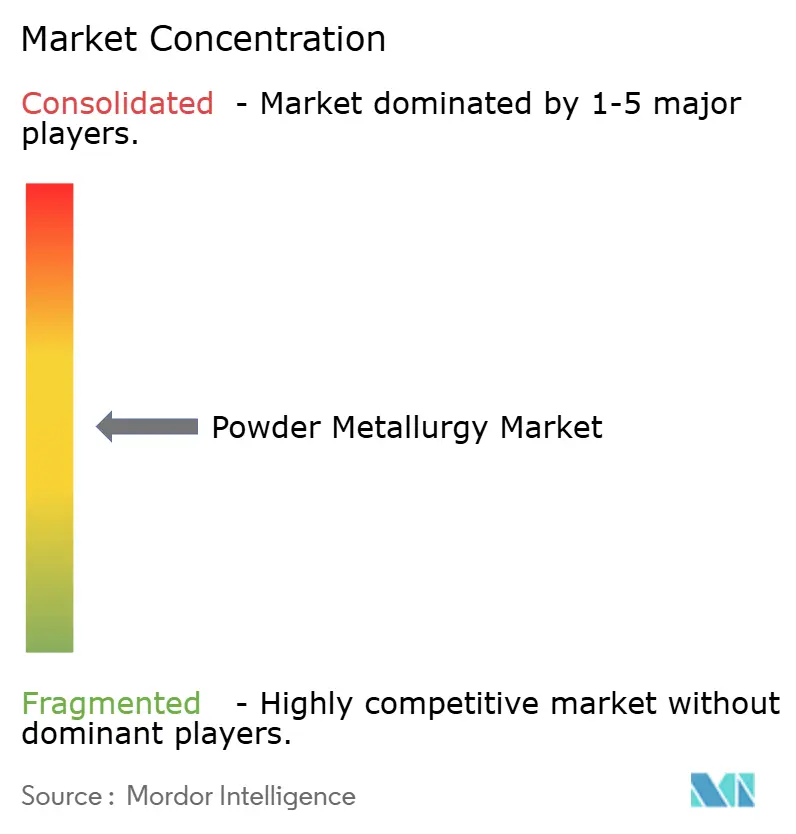

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la métallurgie des poudres par Mordor Intelligence

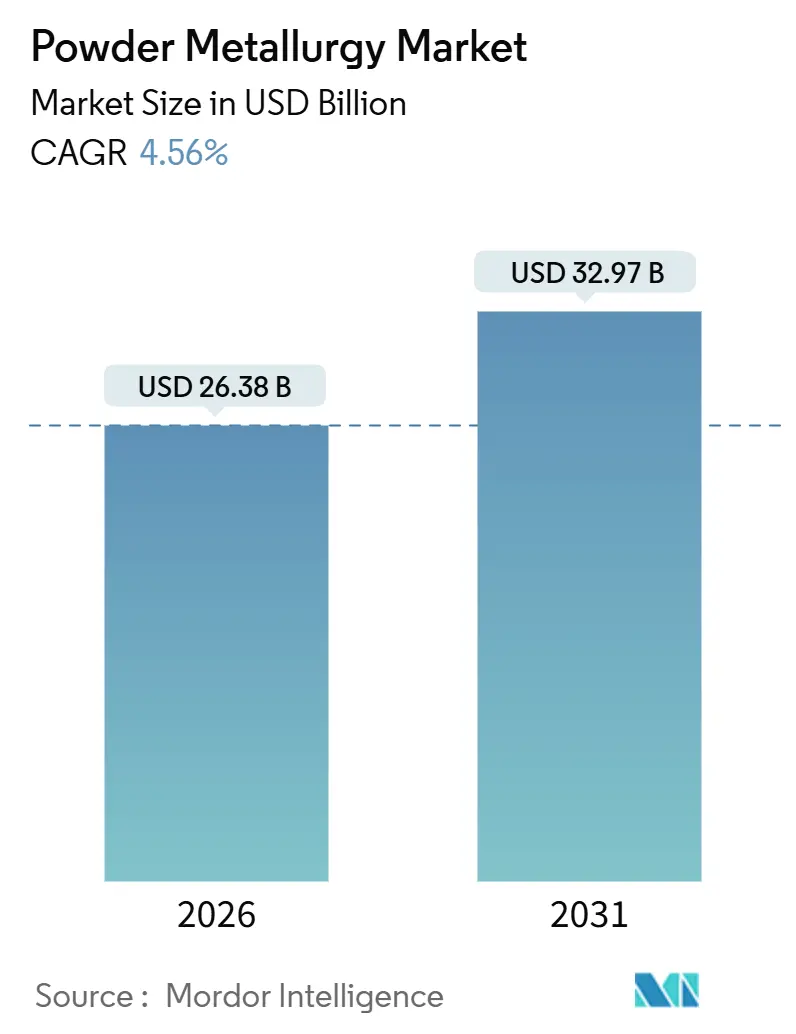

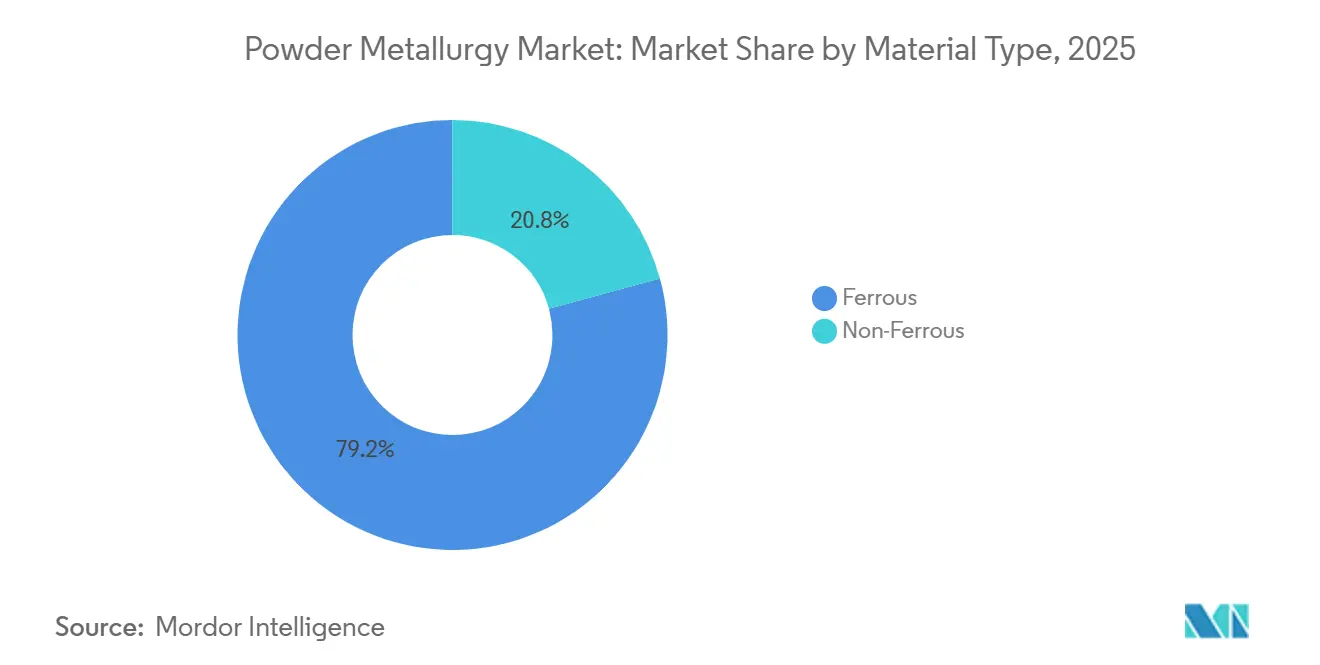

La taille du marché de la métallurgie des poudres est estimée à 26,38 milliards USD en 2026, et devrait atteindre 32,97 milliards USD d'ici 2031, à un CAGR de 4,56 % durant la période de prévision (2026-2031). L'électrification accrue des groupes motopropulseurs repositionne la métallurgie des poudres, qui passe d'une technique de réduction des coûts à une voie vers la complexité en forme quasi nette, notamment là où les composites magnétiques doux ferreux soutiennent les moteurs à haute fréquence que l'estampage ne peut égaler. En 2025, les poudres ferreuses représentaient 79,24 % des expéditions, car les engrenages de précision et les roulements exigeaient des tolérances dimensionnelles plus strictes que les alternatives moulées sous pression. La fusion sur lit de poudre dans la fabrication additive passe des prototypes à la production en série de supports aérospatiaux, les donneurs d'ordres cherchant à atteindre 95 % d'utilisation des matériaux et des ratios achat/vol plus faibles. Sur le plan régional, l'Asie-Pacifique a dominé avec 40,44 % du chiffre d'affaires en 2025, aidée par la production de poudre de 1,4 million de tonnes de la Chine et les incitations à la localisation des implants médicaux en Inde.

Principaux enseignements du rapport

- Par type de matériau, le ferreux a capturé 79,24 % de la part du marché de la métallurgie des poudres en 2025 et devrait croître à un CAGR de 4,66 % jusqu'en 2031.

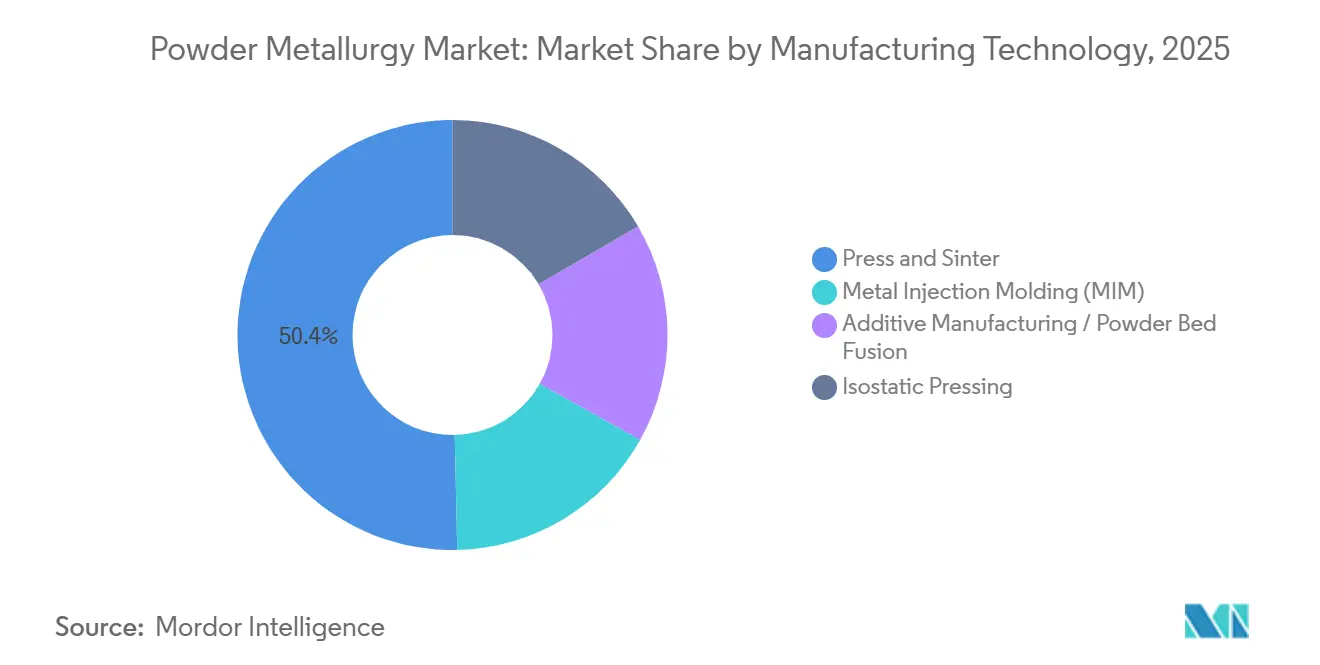

- Par technologie de fabrication, le pressage et frittage détenait 50,35 % de la taille du marché de la métallurgie des poudres en 2025, tandis que la fabrication additive progresse à un CAGR de 4,91 % jusqu'en 2031.

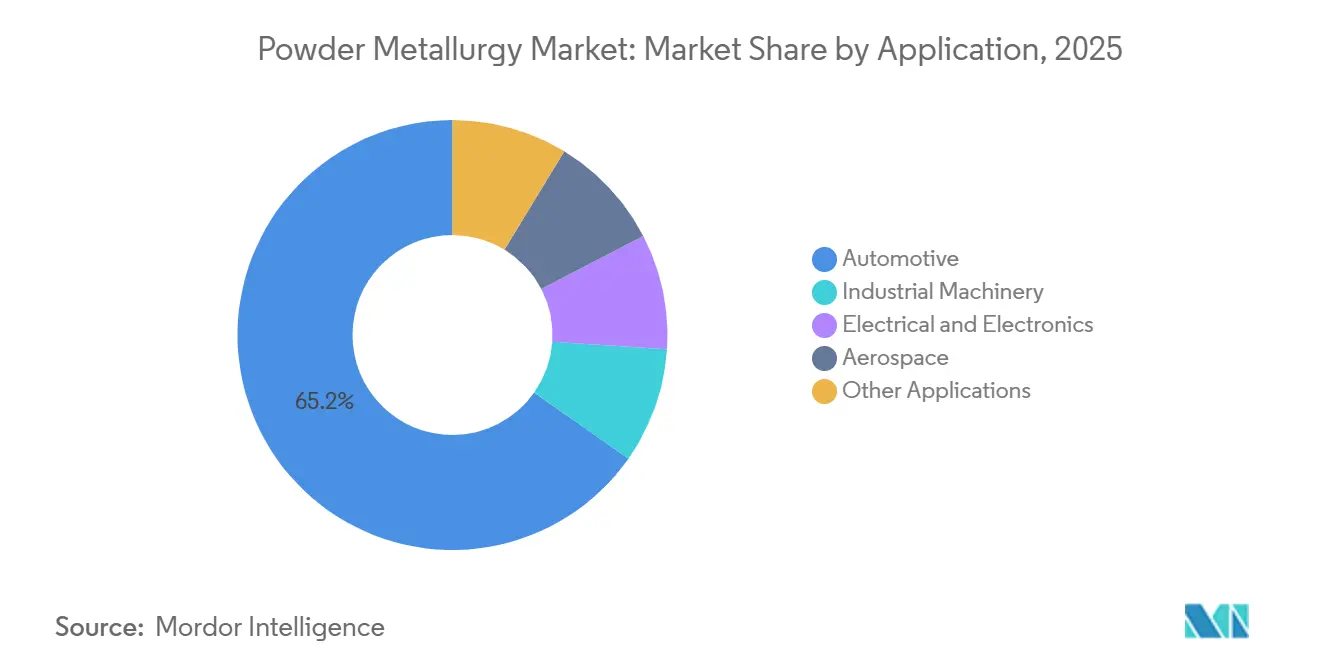

- Par application, l'automobile était en tête avec 65,26 % de part de chiffre d'affaires en 2025 ; les machines industrielles se développent à un CAGR de 4,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 40,44 % de la taille du marché de la métallurgie des poudres en 2025 et la région devrait enregistrer le CAGR le plus rapide de 4,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la métallurgie des poudres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour la métallurgie des poudres dans les composants légers de groupe motopropulseur électrique en Amérique du Nord | +0.8% | Amérique du Nord, avec des répercussions sur l'UE et la Chine | Moyen terme (2-4 ans) |

| Hausse de la demande de composants métalliques additifs en forme quasi nette en Europe | +0.7% | Cœur européen, en expansion vers les pôles aérospatiaux d'Amérique du Nord | Long terme (≥4 ans) |

| Localisation de la fabrication d'implants médicaux de précision en Asie-Pacifique | +0.6% | Cœur APAC (Inde, Chine, ASEAN), adoption précoce au Moyen-Orient | Moyen terme (2-4 ans) |

| Modernisation de la défense stimulant les poudres de métaux réfractaires au Moyen-Orient | +0.5% | Moyen-Orient et Afrique du Nord, chaîne d'approvisionnement de la défense américaine | Long terme (≥4 ans) |

| Le mécanisme d'ajustement carbone aux frontières remodèle le commerce de poudres ferreuses de l'UE | +0.4% | Union européenne, impact indirect sur les exportateurs turcs et nord-africains | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour la métallurgie des poudres dans les composants légers de groupe motopropulseur électrique en Amérique du Nord

Les programmes de véhicules électriques aux États-Unis ont valorisé la métallurgie des poudres, car les composites magnétiques doux atteignent des perméabilités relatives supérieures à 500 à 10 kHz, permettant aux noyaux de stator de moteur de réduire leur taille de 15 à 20 % sans perte de couple. General Motors et Ford ont conclu des accords pluriannuels totalisant 120 000 tonnes annuelles avec des fournisseurs de frittage nationaux pour les plateformes Ultium et BlueCruise en 2024. Ces contrats favorisent la capacité d'atomisation nord-américaine conforme aux règles de contenu de la loi sur la réduction de l'inflation[1]Département américain de l'Énergie, "Orientations sur le contenu national de la loi sur la réduction de l'inflation," energy.gov . Les objectifs de durée de vie des composants de 200 000 km exigent une stabilité dimensionnelle de ±0,02 mm à 180 °C, des conditions que l'aluminium moulé sous pression ne peut satisfaire.

Hausse de la demande de composants métalliques additifs en forme quasi nette en Europe

La fusion sur lit de poudre a atteint la production en série lorsqu'Airbus a intégré 14 supports en titane par A320neo en 2025, réduisant de 180 kg la masse de chaque cellule. L'efficacité d'achat des matériaux est passée de 15 % à 95 %, économisant les déchets d'usinage et le temps de cycle. Des fournisseurs tels que Sandvik et GKN ont investi 455 millions USD entre 2024 et 2025 pour développer des lignes d'atomisation au gaz produisant des poudres sphériques de 15 à 45 µm. Les modifications de la Partie 21 de l'EASA et du NADCAP ont réduit les cycles de certification de 48 à 28 mois, accélérant les gels de conception.

Localisation de la fabrication d'implants médicaux de précision en Asie-Pacifique

Les incitations liées à la production en Inde, d'une valeur de 34 milliards INR, ont stimulé quatre nouvelles lignes de moulage par injection de métal qui produisent désormais 2,8 millions de pièces d'implants par an. Les tiges de hanche en cobalt-chrome fabriquées localement se vendent au détail à 320 USD contre 890 USD pour les importations, élargissant la compétitivité en termes de coûts. Le régulateur chinois a approuvé 18 nouvelles conceptions de vertèbres spinales en titane poreux en 2024, chacune avec une porosité conçue de 40 à 60 % pour l'ostéointégration. Les entreprises régionales ont obtenu la certification ISO 13485, permettant l'exportation vers des acheteurs du Moyen-Orient à la recherche de prix compétitifs.

Modernisation de la défense stimulant les poudres de métaux réfractaires au Moyen-Orient

Les budgets de défense du Moyen-Orient ont atteint 186 milliards USD en 2024, orientant de nouveaux fonds vers des pénétrateurs et des tuyères de fusées assemblés localement qui reposent sur des poudres de tungstène et de molybdène. L'Arabie saoudite s'est associée à Plansee pour construire une usine de poudres réfractaires de 1 200 tonnes, visant une production en 2027. Les Émirats arabes unis ont attribué un contrat de 240 millions USD au groupe EDGE pour localiser les inserts en molybdène, réduisant de moitié les délais de livraison. L'initiative AUKUS des États-Unis a ajouté 3,3 milliards USD pour les composants de sous-marins alliés, amplifiant la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des poudres de haute pureté face au risque d'approvisionnement en minéraux critiques | -0.6% | Mondial, aigu dans les segments non ferreux (aérospatial, médical) | Court terme (≤2 ans) |

| Normes limitées de qualification des pièces aérospatiales | -0.4% | Pôles aérospatiaux d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Menace concurrentielle du moulage avancé de composants en aluminium complexes | -0.5% | Automobile mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des poudres de haute pureté face au risque d'approvisionnement en minéraux critiques

Les prix du nickel à la Bourse des métaux de Londres ont fluctué de 33 % entre janvier 2024 et décembre 2025, augmentant les coûts des matières premières que les contrats à prix fixe ne peuvent absorber. L'interdiction d'exportation de minerai par l'Indonésie a contraint les atomiseurs à se tourner vers des approvisionnements canadiens et australiens plus coûteux, ajoutant 2 100 à 2 800 USD par tonne à la poudre de nickel[2]Agence internationale de l'énergie, "Perspectives des minéraux critiques 2024," iea.org . Le cobalt reste approvisionné à 60 % depuis la RDC, où les défis de gouvernance compliquent les audits de minéraux de conflit pour les donneurs d'ordres aérospatiaux. Les pénuries d'éponge de titane amplifiées par les restrictions d'électricité chinoises ont retardé les nouvelles qualifications de poudres jusqu'à neuf mois.

Normes limitées de qualification des pièces aérospatiales

La circulaire consultative FAA 20-62E oblige les pièces issues de la fusion sur lit de poudre à satisfaire 15 critères mécaniques avec un Cpk supérieur à 1,67, exigeant des séries d'au moins 500 pièces avant approbation. L'EASA ajoute la traçabilité aux lots de fusion et des essais destructifs de témoins, coûtant entre 195 000 et 270 000 USD par référence de pièce. Airbus et Boeing maintiennent des listes de poudres qualifiées séparées, et le transfert entre plateformes peut prendre 24 à 36 mois. Les fournisseurs font donc face à des systèmes qualité dupliqués entre les normes ASTM F3001, AMS 4999 et ISO/ASTM 52904. Ces facteurs réduisent de 0,4 point de pourcentage la pente de croissance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du ferreux ancre la croissance des volumes

Le ferreux représentait 79,24 % de la part du marché de la métallurgie des poudres en 2025 et devrait progresser à un taux de 4,66 % jusqu'en 2031, soulignant l'effet de levier volumique du matériau dans les engrenages de transmission automobile, les moyeux de synchroniseur et les roulements. L'accessibilité relative — 1,80 à 2,40 USD par kg contre 8,50 à 12,00 USD pour le titane — maintient le leadership ferreux même si l'électrification réduit le contenu total du moteur. Le segment s'oriente vers des composites magnétiques doux atteignant une densité de flux de 1,8 Tesla à 20 kHz, un niveau que les stratifications conventionnelles ne peuvent atteindre sans pénalités de courants de Foucault. Des fournisseurs tels que Höganäs ont lancé le Somaloy 3P à revêtement phosphoré en 2024, réduisant les pertes dans le noyau de 18 % et remportant trois contrats de conception de moteurs de véhicules électriques européens pour l'année modèle 2027.

Les grades non ferreux détenaient 20,76 % de la part du marché de la métallurgie des poudres en 2025, les poudres de titane, d'aluminium et de superalliages à base de nickel atteignant la production en série dans les programmes aérospatiaux, médicaux et de stockage d'énergie. Les matières premières recyclées atténuent la volatilité des matières premières : la poudre RecycTi de Kymera, approuvée par la FAA en 2024, offre 30 % d'économies de coûts et représente désormais 12 % des expéditions de titane de l'entreprise. L'alliage spécifique aux applications élargit l'enveloppe de performance, les fournisseurs ferreux ajoutant du silicium et de l'aluminium pour les propriétés magnétiques, tandis que leurs homologues non ferreux mélangent des copeaux récupérés pour couvrir le risque sur les matières premières. Ce changement souligne une division stratégique : les segments ferreux à fort volume se concurrencent sur les centimes par pièce, tandis que les niches de titane et de nickel à faible volume se concurrencent sur la rapidité de certification.

Par technologie de fabrication : la fabrication additive perturbe les délais de qualification

Le pressage et frittage a conservé 50,35 % de la taille du marché de la métallurgie des poudres en 2025, grâce à des temps de cycle de 12 secondes et des coûts par pièce inférieurs à 0,85 USD pour les moyeux de synchroniseur. L'investissement dans des presses servo-électriques avec contrôle de densité en boucle fermée maintient la pertinence du procédé pour les engrenages d'essieu électrique de précision en maintenant la densité frittée dans ±0,08 g/cm³. Le moulage par injection de métal comble les lacunes de géométrie et de volume dans les modules de caméra de smartphones et les instruments chirurgicaux où les coûts d'outillage peuvent être amortis sur des millions d'unités.

La fabrication additive par fusion sur lit de poudre progresse à un CAGR de 4,91 % à mesure que les cycles de certification se raccourcissent. La division Osprey de Sandvik a expédié 1 840 tonnes de poudre de titane et de nickel en 2025, une hausse de 28 % alimentée par 63 nouveaux numéros de pièces aérospatiales qualifiés NADCAP. Le pressage isostatique à chaud est de plus en plus associé aux constructions additives, réduisant la porosité résiduelle en dessous de 0,1 % et satisfaisant les seuils de fatigue AMS sans sur-dimensionner les épaisseurs de paroi. Le spectre technologique est désormais bifurqué par le volume et la complexité : le pressage et frittage reste la référence en termes de coûts, tandis que les procédés additifs monétisent la liberté de conception et l'efficacité des matériaux.

Par application : les machines industrielles progressent avec l'intensification de l'automatisation

L'automobile a consommé 65,26 % des expéditions en 2025, reflétant 18 à 22 kg de pièces frittées par véhicule à combustion interne et 12 à 15 kg par modèle électrique à batterie. Malgré l'électrification, les engrenages de transmission, les rotors et les supports structurels maintiennent l'automobile au sommet du marché de la métallurgie des poudres. Pourtant, les machines industrielles progressent avec un CAGR de 4,83 % jusqu'en 2031, à mesure que les dépenses d'investissement en automatisation augmentent. Les bagues en bronze fritté avec une porosité conçue de 15 à 25 % permettent l'autolubrification et quadruplent les intervalles de maintenance dans les articulations robotiques.

L'électrique et l'électronique est en croissance, car les inducteurs de centres de données et les bobines de charge sans fil exigent des composites magnétiques doux qui minimisent les pertes par courants de Foucault. L'aérospatial est en croissance grâce aux supports en titane et en nickel produits par fusion sur lit de poudre avec des ratios achat/vol inférieurs à 1,2:1. La composition des applications signale un glissement progressif des volumes de commodité vers les volumes critiques, soutenant la résilience des prix même si les volumes automobiles se normalisent.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 40,44 % du chiffre d'affaires mondial en 2025, ancrée par la capacité de production annuelle de 1,4 million de tonnes de la Chine et la localisation des dispositifs médicaux portée par les politiques de l'Inde. Le producteur chinois CNPC Powder exploite huit usines d'atomisation à l'eau approvisionnant les équipementiers nationaux à des prix 20 à 25 % inférieurs aux moyennes européennes. Le Japon exporte des engrenages de précision et des composites magnétiques doux à travers l'Asie du Sud-Est via les réseaux de distribution de Sumitomo Electric et Resonac. Les incitations de l'Inde ont déclenché six nouvelles usines de moulage par injection de métal entre 2024 et 2025, et des nations de l'ASEAN telles que la Thaïlande ont sécurisé 87 millions USD d'investissements directs étrangers pour des usines de composants frittés.

La relocalisation et les investissements dans les essieux électriques en Amérique du Nord s'accélèrent. Le rachat par GKN des installations d'American Axle pour 1,44 milliard USD a ajouté 78 000 tonnes de capacité dans le Michigan et en Caroline du Nord, verrouillant des contrats pour les engrenages Ultium. Phoenix Sintered Metals a déployé une ligne de compactage à chaud de 42 millions USD dans le Tennessee en 2024 pour répondre à la demande nationale de bielles.

L'Europe progresse, l'Allemagne, le Royaume-Uni et la France priorisant la fabrication additive pour l'aérospatial. L'expansion de Sandvik à Neath a augmenté la production de poudres de titane et de nickel de 40 %, soutenant les programmes d'Airbus et de Rolls-Royce. La part de l'Amérique du Sud est portée par les moteurs flex-fuel du Brésil qui reposent encore sur des engrenages frittés. La croissance du Moyen-Orient et de l'Afrique est soutenue par les contrats de défense saoudiens et la remise en état des équipements miniers sud-africains.

Paysage concurrentiel

Les cinq premiers fournisseurs — GKN Powder Metallurgy, Höganäs, Sumitomo Electric, ATI et AMETEK — contrôlent collectivement près de 50 % des expéditions mondiales, soulignant une concentration de marché modérée. L'intégration verticale de GKN via l'acquisition d'American Axle positionne l'entreprise au centre des chaînes d'approvisionnement en essieux électriques pour les équipementiers basés à Detroit. Höganäs se différencie sur la durabilité, s'approvisionnant à 56 % de sa capacité de 500 000 tonnes à partir de ferraille recyclée et affichant une intensité carbone inférieure à 1,2 tonne de CO₂ par tonne, ce qui lui permet de bénéficier d'un traitement favorable au titre du mécanisme d'ajustement carbone aux frontières de l'UE.

La segmentation technologique fragmente les arènes concurrentielles. Les acteurs établis du pressage et frittage se concurrencent sur l'efficacité en centimes par pièce, les entrants en fabrication additive sur la liberté géométrique, et les spécialistes du moulage par injection de métal sur les caractéristiques haute définition dans des volumes moyens. Elementum et Metalysis exploitent des niches de métaux réactifs avec des poudres d'aluminium-scandium et de tantale adaptées à la défense et au stockage d'énergie, raccourcissant les cycles de qualification FAA grâce à la simulation par jumeau numérique. Sandvik a déposé 18 brevets de surveillance de bain de fusion entre 2024 et 2025, visant un contrôle laser en boucle fermée maintenant la porosité en dessous de 0,5 % pour des compositions chimiques variables.

La capacité aux normes aérospatiales et médicales s'est développée, les usines accréditées ISO 13485 et NADCAP passant de 127 en 2023 à 156 en 2025, reflétant les acteurs de niveau intermédiaire qui dépassent le secteur automobile. Des opportunités d'espaces blancs émergent dans les flux de travail hybrides où des préformes additives quasi nettes sont usinées en finition à ±0,01 mm, réduisant de moitié les délais de livraison pour les composants de turbines à faible volume. L'intensité concurrentielle est donc guidée moins par le tonnage brut que par l'agilité de certification et les références en matière de durabilité.

Leaders du secteur de la métallurgie des poudres

Höganäs AB

GKN Powder Metallurgy

Sumitomo Electric Industries, Ltd.

ATI

AMETEK Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Gränges et Scandium Canada ont signé un protocole d'accord. Ce partenariat visait à intégrer les alliages modifiés au scandium de Scandium Canada dans des produits en aluminium formés par projection et des poudres d'aluminium.

- Décembre 2024 : Runaya et Eckart se sont associés pour établir une installation de production durable de poudre d'aluminium en Inde. La coentreprise a établi une nouvelle installation en Orissa pour fabriquer des poudres d'aluminium atomisées sphériques hautement durables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la métallurgie des poudres comme la valeur totale des poudres métalliques ferreuses et non ferreuses, plus les revenus des pièces produites par pressage et frittage, moulage par injection de métal, pressage isostatique à chaud et fabrication additive, dans tous les secteurs d'utilisation finale à l'échelle mondiale. Selon Mordor Intelligence, cet univers a généré 26,34 milliards USD en 2025.

Exclusion du périmètre : les presses d'outillage, les poudres métalliques autonomes vendues pour le soudage et les poudres purement céramiques sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par type de matériau

- Ferreux

- Non ferreux

- Par technologie de fabrication

- Pressage et frittage

- Moulage par injection de métal (MIM)

- Fabrication additive / Fusion sur lit de poudre

- Pressage isostatique

- Par application

- Automobile

- Machines industrielles

- Électrique et électronique

- Aérospatial

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des discussions structurées avec des producteurs de poudres, des fabricants de presses, des sous-traitants et des ingénieurs achats en Amérique du Nord, en Europe, en Chine et au Japon. Les entretiens ont validé les taux d'utilisation, les écarts de prix typiques des alliages, ainsi que les pipelines émergents de pièces pour véhicules électriques et médicales que le travail de bureau ne pouvait pas entièrement mettre en évidence.

Recherche documentaire

Nous avons commencé avec les données commerciales d'UN Comtrade, les indices de production du Service géologique des États-Unis et les statistiques d'expédition de la Fédération des industries de poudres métalliques. Les tableaux de bord gouvernementaux de production automobile (OICA), les calendriers de construction aérospatiale (Aviation Week) et les comptages de brevets extraits via Questel ont révélé des signaux de demande. Les rapports annuels 10-K et les présentations aux investisseurs des entreprises ont complété les références de coûts et de prix. D&B Hoovers a fourni les répartitions de chiffre d'affaires des entreprises privées. Cette liste est indicative ; de nombreuses autres sources publiques et payantes ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Nous avons appliqué une combinaison descendante et ascendante. La production mondiale de poudres métalliques et les prix de vente moyens ont d'abord été modélisés à partir des statistiques douanières et de production, puis recoupés avec des consolidations d'échantillons de fournisseurs et des vérifications de canaux. Les variables clés telles que les volumes de production de véhicules, les livraisons d'aéronefs, la pénétration de la fabrication additive, le glissement des alliages vers l'inoxydable et le titane, et les gains moyens de rendement des matériaux pilotent les nœuds de volume ou de prix dans notre modèle. La régression multivariée relie ces entrées à la valeur annuelle du marché, tandis que l'analyse de scénarios encadre la hausse d'une adoption plus rapide des véhicules électriques. Les lacunes de données dans les géographies plus petites ont été comblées avec des ratios régionaux poudre/véhicule ou poudre/machine dérivés d'entretiens primaires.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles de variance par rapport aux ratios historiques poudre/utilisation finale, réconcilions les conversions de devises trimestriellement et acheminons les anomalies via un examen analytique à deux niveaux. Les rapports sont actualisés chaque année, et les événements importants déclenchent des mises à jour intermédiaires avant la livraison aux clients.

Pourquoi notre référence de la métallurgie des poudres est fiable

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différents paniers de procédés, grilles de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent des périmètres plus étroits qui ignorent les pièces de pressage et frittage traditionnelles, des hypothèses agressives de déflation des prix ou des conversions incohérentes à partir des devises régionales. Le périmètre rigoureux de Mordor, l'ensemble d'entrées vérifié annuellement et les déclencheurs de mise à jour en temps réel garantissent une référence équilibrée pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,34 milliards USD (2025) | ||

| 3,31 milliards USD (2025) | Consultance mondiale A | Se concentre principalement sur les segments médicaux et additifs ; exclut les pièces de transmission conventionnelles et les producteurs de niveau intermédiaire asiatiques |

| 2,84 milliards USD (2025) | Revue sectorielle B | Ne comptabilise que les poudres ferreuses ; s'appuie sur des dépôts publics limités, sous-estimant la croissance non ferreuse |

| 3,10 milliards USD (2024) | Consultance régionale C | Mélange la valeur des poudres avec certains revenus de composants ; méthodologie de conversion des devises incohérente |

Ces comparaisons montrent qu'une fois la couverture complète des procédés, une tarification cohérente et des règles d'actualisation transparentes appliquées, les chiffres de Mordor constituent le point de départ le plus fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la métallurgie des poudres en 2026 ?

La taille du marché de la métallurgie des poudres a atteint 26,38 milliards USD en 2026 et devrait atteindre 32,97 milliards USD d'ici 2031.

Quelle région génère le plus de chiffre d'affaires ?

L'Asie-Pacifique était en tête avec 40,44 % du chiffre d'affaires mondial en 2025, soutenue par l'échelle de la Chine et les programmes de localisation de l'Inde.

Quelle application connaît la croissance la plus rapide ?

Les machines industrielles progressent à un CAGR de 4,83 % à mesure que l'automatisation des usines accroît la demande de bagues autolubrifiantes et de pièces hydrauliques.

Quelle technologie de fabrication gagne le plus rapidement des parts de marché ?

La fabrication additive devrait enregistrer le CAGR le plus rapide de 4,91 % à mesure que les utilisateurs aérospatiaux et médicaux passent à la production en série.

Dernière mise à jour de la page le: