Taille et part de marché des revêtements aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

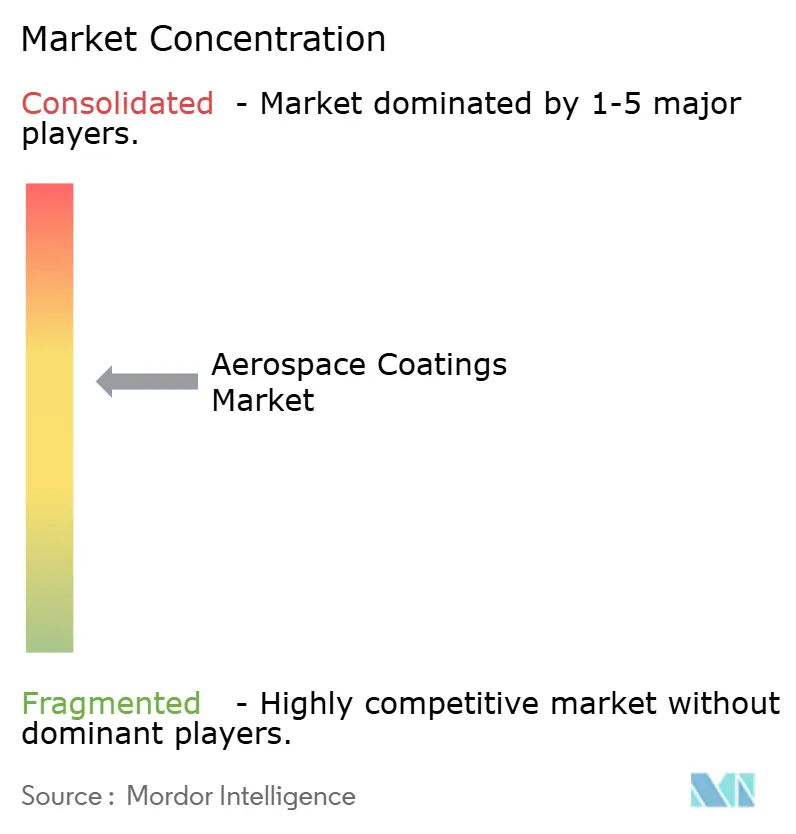

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements aérospatiaux par Mordor Intelligence

La taille du marché des revêtements aérospatiaux est projetée à 1,14 milliard USD en 2025, 1,19 milliard USD en 2026, et devrait atteindre 1,45 milliard USD d'ici 2031, avec un TCAC de 4,03 % de 2026 à 2031. Les cellules en matériaux composites, des réglementations plus strictes sur les composés organiques volatils et un arriéré de maintenance lourde différée contribuent ensemble à soutenir une trajectoire de demande stable. Les apprêts à base d'époxy dominent car ils adhèrent aux structures en fibre de carbone qui constituent désormais environ la moitié des cellules de nouvelle génération à fuselage large. Les formulations à base de solvant restent en tête sur les lignes militaires et commerciales existantes, car le risque de certification lié à la reformulation l'emporte sur les économies réalisées en matière de coûts environnementaux. Sur le plan régional, l'Amérique du Nord demeure le principal pôle de production, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide, le C919 chinois et les capacités de fabrication liées aux incitations indiennes ajoutant de nouvelles capacités d'ateliers de peinture. La pression concurrentielle s'intensifie à mesure que les fournisseurs de grande envergure investissent dans des systèmes à base d'eau et sans chromate pour conserver leurs avantages en matière de qualification.

Principaux enseignements du rapport

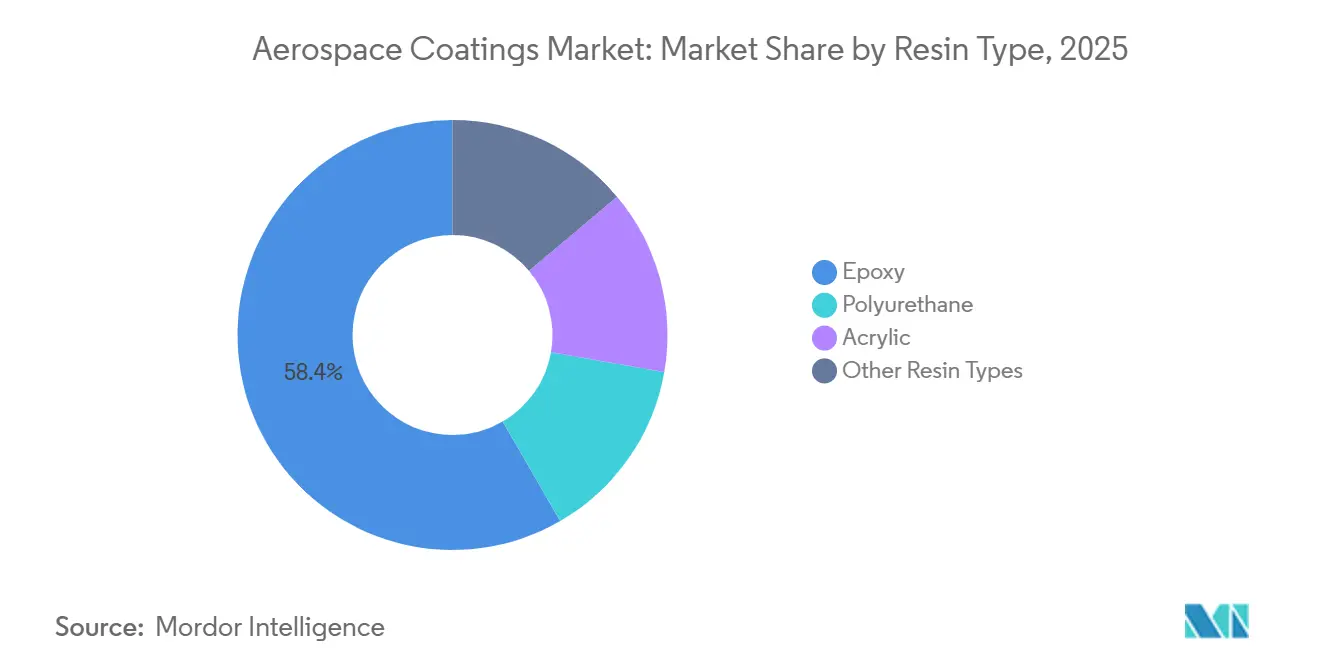

- Par type de résine, l'époxy a capturé 58,36 % de la part de marché des revêtements aérospatiaux en 2025 et continue de dominer le segment, avec un TCAC projeté de 4,22 % jusqu'en 2031.

- Par technologie, les systèmes à base de solvant détenaient 54,41 % de la taille du marché des revêtements aérospatiaux en 2025, tandis que les alternatives à base d'eau progressent à un TCAC de 4,18 % jusqu'en 2031.

- Par utilisateur final, les applications des fabricants d'équipements d'origine représentaient une part de 51,55 % en 2025, tandis que la maintenance, la réparation et les opérations affichaient la dynamique la plus forte avec un TCAC de 4,34 % jusqu'en 2031.

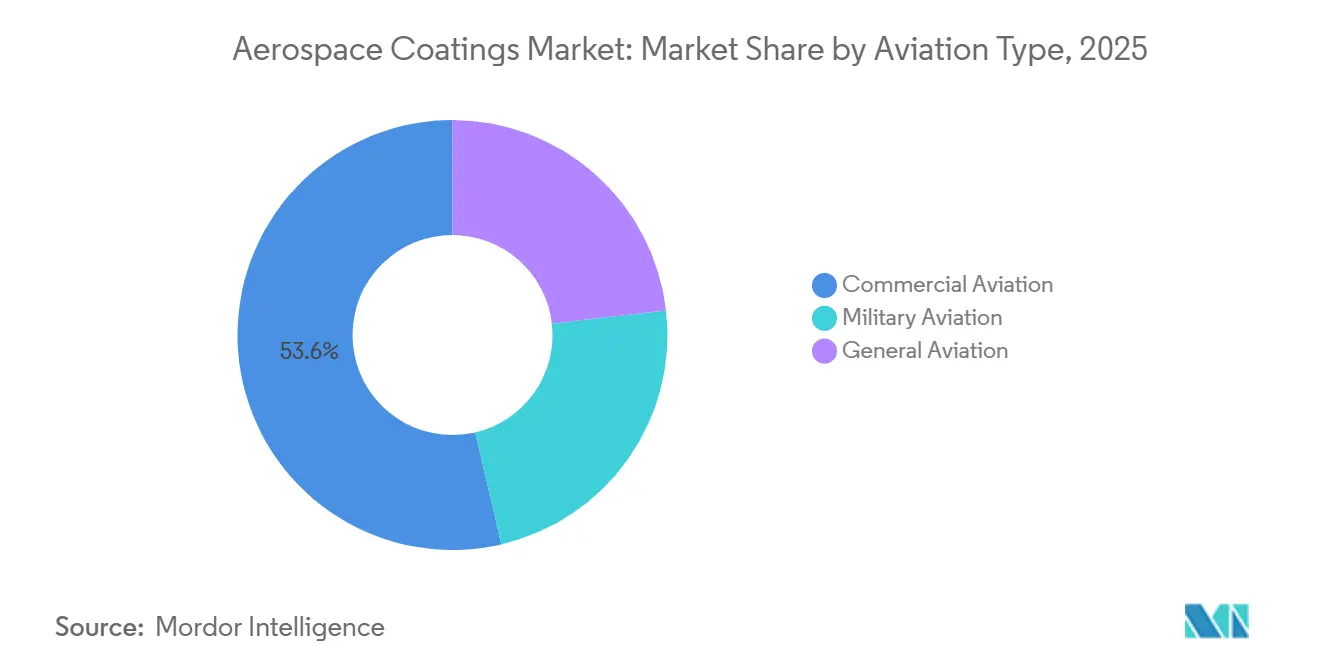

- Par type d'aviation, l'aviation commerciale dominait avec une part de 53,64 % en 2025 et se développe également à un TCAC de 4,27 % jusqu'en 2031.

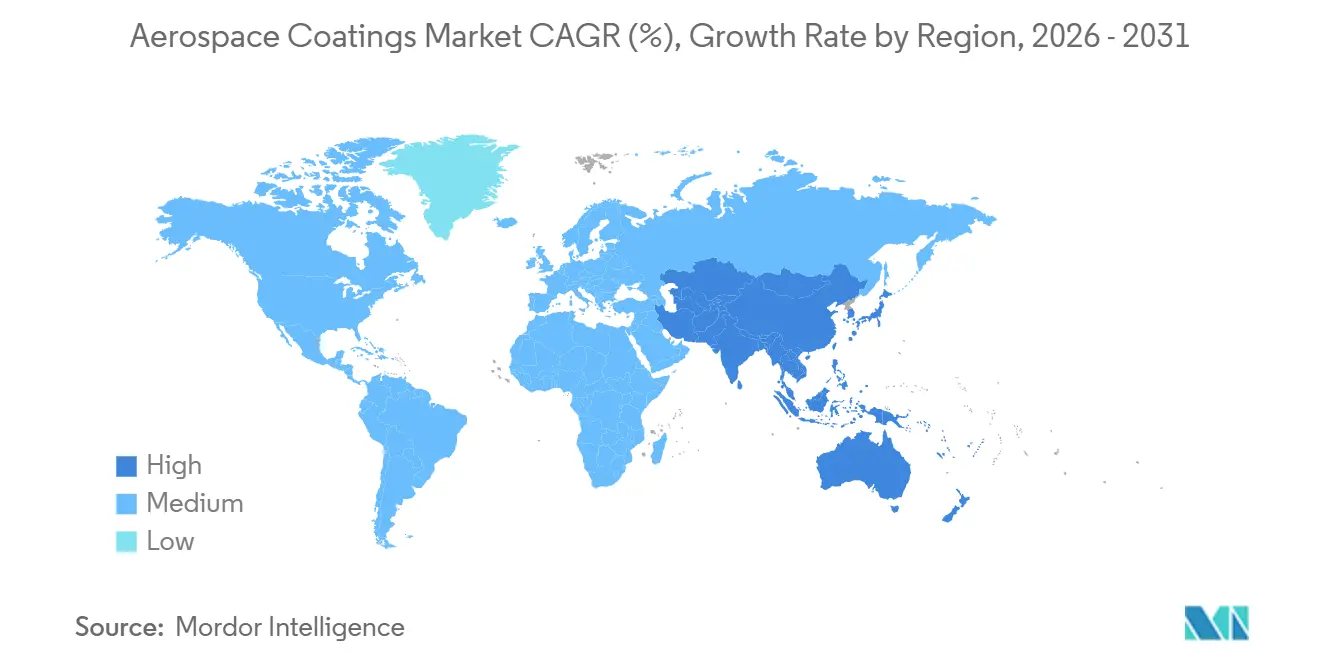

- Par géographie, l'Amérique du Nord était en tête avec 40,05 % des revenus en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 3,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements aérospatiaux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des cadences de production d'aéronefs commerciaux | +1.2% | Mondial, centré sur l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation croissante des matériaux composites dans la fabrication d'aéronefs | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de transport aérien | +1.0% | Mondial, dynamique la plus forte en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Accélération de la demande de maintenance, réparation et révision pour les flottes vieillissantes | +0.8% | Amérique du Nord et Europe en cœur de marché, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la fabrication d'aéronefs dans les économies émergentes | +0.6% | Asie-Pacifique en priorité, Amérique du Sud en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des cadences de production d'aéronefs commerciaux

En 2025, les familles telles que le 737 MAX et l'A320neo, tous deux des aéronefs à couloir unique, affichaient des cadences mensuelles élevées d'achèvement de cellules. Airbus prévoyant un nombre significatif de livraisons pour l'année, la hausse des cadences de production se traduit par des volumes accrus d'apprêts et de couches de finition. Cela s'explique par le fait que les aéronefs à fuselage large nécessitent une plus grande surface de couverture que leurs homologues à fuselage étroit. Cependant, les difficultés persistantes de la chaîne d'approvisionnement, notamment en matière de pièces forgées en titane et de préimprégnés composites, ont entraîné des reports dans certains créneaux de cabines de peinture, retardant la comptabilisation des revenus vers des trimestres ultérieurs. En guise de solution de contournement, les lignes de pulvérisation existantes fonctionnent en double équipe. Il s'agit d'une mesure temporaire jusqu'à la mise en service des nouvelles cabines automatisées, dont les délais de livraison sont de 18 à 24 mois. Par ailleurs, la hausse du débit amplifie la demande en matière d'assurance qualité, notamment dans des domaines tels que la correspondance des couleurs en ligne et le contrôle de l'épaisseur du film.

Utilisation croissante des matériaux composites dans la fabrication d'aéronefs

Les structures en fibre de carbone représentent désormais une part significative du poids du Boeing 787 et de l'Airbus A350, une augmentation notable par rapport aux anciens fuselages en aluminium[1]"Perspectives du marché commercial 2025-2044," Boeing, boeing.com. Les apprêts époxy, désormais standard, utilisent des inhibiteurs sans chromate. Ces apprêts adhèrent efficacement aux surfaces de fibres riches en groupes hydroxyle tout en évitant la corrosion galvanique. Les formulateurs incorporent des additifs à base de triazole et de terres rares pour répondre aux critères de performance requis. Si les couches de finition conductrices, qui maintiennent une faible résistivité de surface, augmentent les coûts des matériaux, elles sont indispensables pour la dissipation des impacts de foudre. L'époxy à durcissement à température ambiante, qui adhère sans nécessiter de chaleur en autoclave, améliore encore les réparations de composites en service. Il convient toutefois de noter que seuls quelques fournisseurs disposent des approbations actuelles de la FAA.

Demande croissante de transport aérien

Le trafic mondial de passagers devrait croître en 2026, en hausse par rapport à deux ans auparavant. L'Asie-Pacifique génère une part significative de ce trafic, mais reste sous-représentée sur le marché des revêtements aérospatiaux, car les cellules des fabricants d'équipements d'origine sont encore largement produites aux États-Unis et en Europe. Les coefficients de remplissage ont approché des niveaux élevés en 2024, signalant des ajouts de capacité alors même que les carnets de commandes des fabricants d'équipements d'origine s'étendent sur une décennie. Les compagnies aériennes intensifient donc les cycles de repeinture pour préserver l'esthétique et se conformer aux directives anticorrosion, en orientant leurs commandes vers des couches de finition à séchage rapide qui commandent des primes de service.

Accélération de la demande de maintenance, réparation et révision pour les flottes vieillissantes

En 2024, la flotte commerciale mondiale a enregistré une augmentation de l'âge moyen en service, entraînant des programmes de repeinture qui avaient été différés lors des immobilisations liées à la pandémie. Les mandats de navigabilité actuels de la FAA stipulent que les visites lourdes nécessitent un décapage complet de la peinture, une inspection par ultrasons et une réapplication tous les huit à dix ans. Bien que chaque repeinture utilise moins de matériaux qu'une application en usine, les coûts de main-d'œuvre élevés associés aux pénalités d'immobilisation des aéronefs amplifient le chiffre d'affaires par litre. Les installations en Asie-Pacifique, notamment à Singapour, Hong Kong et Guangzhou, gèrent désormais une part significative du volume mondial de maintenance lourde. Ces installations importent principalement des apprêts et des couches de finition auprès de formulateurs nord-américains et européens, qui figurent notamment sur les listes de fournisseurs agréés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux émissions de composés organiques volatils | -0.7% | Mondial, plus strictes en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Longs cycles de certification pour les nouvelles formulations chimiques | -0.5% | Mondial, piloté par les normes de la FAA et de l'EASA | Long terme (≥ 4 ans) |

| Risque de substitution précoce par des films fluoropolymères de nouvelle génération | -0.3% | Amérique du Nord et Europe en tant que premiers adoptants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux émissions de composés organiques volatils

La réglementation américaine limite la teneur en composés organiques volatils des apprêts et des couches de finition. L'Union européenne prévoit de mettre en œuvre ces mêmes limites d'ici 2028[2]"Directive sur les émissions industrielles," Union européenne, europa.eu. Le respect de ces normes augmente les coûts des matières premières, car les formulateurs se tournent vers des solvants à évaporation plus lente. Par conséquent, les temps de cycle des ateliers de peinture s'allongent, entraînant une réduction du débit. Si les alternatives à base d'eau peuvent plus facilement satisfaire à ces réglementations, elles nécessitent des cabines à humidité contrôlée, qui génèrent des charges plus importantes en eaux usées, ce qui constitue un défi pour les opérations de maintenance de plus petite taille. Cet obstacle financier favorise une tendance à la consolidation, au profit des grands prestataires de maintenance, réparation et révision disposant de flux de trésorerie plus solides.

Longs cycles de certification pour les nouvelles formulations chimiques

L'obtention des approbations de la FAA et de l'EASA implique des tests approfondis tels que des évaluations de résistance à la brume saline, aux cycles thermiques et aux fluides. Une fois qu'un revêtement figure sur une fiche de données de certificat de type, tout changement entraîne des coûts de revalidation significatifs. Cet engagement financier encourage les ajustements mineurs — comme l'adoption d'inhibiteurs de corrosion sans chromate — plutôt que des changements complets de polymère. Pendant ce temps, les formulateurs de niche de plus petite taille se concentrent sur les segments des radômes de rechange et des apprêts conducteurs, où les ingénieurs des compagnies aériennes exercent leur influence, leur permettant de contourner les procédures des fabricants d'équipements d'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance de l'époxy ancrée dans la compatibilité avec les composites

L'époxy détenait 58,36 % de la part de marché des revêtements aérospatiaux en 2025, et le segment devrait croître à un TCAC de 4,22 % jusqu'en 2031, soulignant une demande robuste, notamment dans les fuselages riches en composites. Les polyuréthanes, en deuxième position, sont le premier choix des compagnies aériennes à la recherche de couches de finition stables aux ultraviolets. Il convient toutefois de noter que, à mesure que les fournisseurs intègrent des packages de stabilisants à la lumière, les prix de ces matières premières sont en hausse.

Les acryliques, appréciés pour leurs propriétés diélectriques, répondent aux niches spécialisées des radômes. Cependant, leur résistance chimique limitée freine une adoption plus large. Pendant ce temps, les familles de silicones et de fluoropolymères connaissent une croissance lente. Cela est largement dû aux restrictions émergentes sur les substances perfluoroalkylées et polyfluoroalkylées (PFAS), qui posent des défis pour la qualification auprès des fabricants d'équipements d'origine. De plus, les longs délais de certification, s'étendant souvent sur plusieurs années, constituent un frein pour les nouveaux entrants perturbateurs. En conséquence, les hiérarchies de résines existantes restent solidement établies, du moins jusqu'au prochain cycle réglementaire.

Par technologie : les systèmes à base de solvant conservent leur part malgré les contraintes environnementales

Les technologies à base de solvant représentaient 54,41 % du chiffre d'affaires en 2025, soutenues par des performances éprouvées sur les flottes militaires et les lignes à fuselage étroit existantes. Les systèmes à base d'eau progressent à un TCAC de 4,18 % jusqu'en 2031, car ils répondent aux limites d'émissions en évolution sans incinération de l'air des cabines.

Des obstacles à l'adoption persistent. Les films à base d'eau sèchent plus lentement en cas d'humidité élevée et génèrent des eaux usées supplémentaires. Le revêtement en poudre reste limité aux pièces de train d'atterrissage et de cabine, car la cuisson à 180 °C nuit aux composites. Les spécifications MIL-PRF datant de plusieurs décennies garantissent un niveau de base de demande qui protège les formulations à base de solvant d'un déplacement rapide.

Par utilisateur final : le segment maintenance, réparation et opérations s'accélère sur l'arriéré différé

Les lignes de production des fabricants d'équipements d'origine ont généré 51,55 % du chiffre d'affaires du marché des revêtements aérospatiaux en 2025, grâce à la solidité des piles de peinture d'usine riches en apprêts. Le canal de maintenance, réparation et opérations croît à un TCAC de 4,34 % à mesure que les compagnies aériennes résorbent le pipeline de visites lourdes différées laissé par la période 2020-2022. Bien que chaque repeinture consomme moins de matériaux, les tarifs horaires augmentent, sous l'effet des pénalités d'immobilisation des aéronefs à fuselage large.

La croissance de la maintenance, réparation et opérations reflète également la vague de livraisons de 2010-2015 qui atteignent désormais leur première fenêtre majeure de repeinture. Les centres de réparation en Asie-Pacifique tirent parti de l'arbitrage de main-d'œuvre, bien qu'ils importent encore la majeure partie des volumes de revêtements auprès de fournisseurs américains et européens de longue date qualifiés.

Par type d'aviation : les programmes commerciaux soutiennent le volume à long terme

Les aéronefs commerciaux ont capturé 53,64 % des dépenses en 2025 et affichent le meilleur profil de croissance avec un TCAC de 4,27 % porté par la production à fuselage étroit. Les commandes militaires sont plus irrégulières en raison des cycles budgétaires ; néanmoins, les couches de finition furtives peuvent atteindre le triple du prix unitaire des blancs brillants civils.

L'aviation générale se développe à un rythme lent, principalement en raison de sa nature fragmentée. Plus de 15 fabricants d'équipements d'origine produisent collectivement des unités chaque année, ce qui limite les économies d'échelle potentielles. En revanche, les constructions d'aéronefs commerciaux à fuselage large connaissent une forte hausse de la demande. Cela s'explique en grande partie par le fait que leurs fuselages plus grands nécessitent une plus grande surface de peinture, renforçant la part de marché des programmes commerciaux jusqu'en 2031.

Analyse géographique

L'Amérique du Nord a fourni 40,05 % du chiffre d'affaires en 2025, reflétant l'assemblage Boeing dans l'État de Washington et un vaste secteur de maintenance, réparation et révision existant. Les taux de main-d'œuvre intérieurs incitent toutefois les transporteurs à acheminer leurs appareils en Asie pour les travaux de peinture lourde, ce qui tempère la croissance des volumes dans la région. L'Europe occupe la deuxième position grâce aux lignes d'assemblage final d'Airbus à Toulouse et à Hambourg et à des réglementations sur les émissions strictes qui stimulent l'innovation technique.

L'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 3,22 %, portée par les initiatives de fabrication chinoises et indiennes et par son rôle de plaque tournante mondiale du transit. COMAC vise un contenu local mais continue d'importer des apprêts époxy essentiels jusqu'à ce que les fournisseurs nationaux obtiennent les approbations de la FAA ou de l'EASA. Cependant, la forte concentration d'opérateurs d'aéronefs à fuselage large au Moyen-Orient stimule la demande de revêtements, notamment les couches de finition résistantes aux ultraviolets indispensables pour les climats désertiques.

Les régimes tarifaires et les fluctuations monétaires influencent les décisions d'approvisionnement dans les marchés émergents. La dépréciation du réal brésilien, par exemple, augmente les coûts des résines importées et prolonge la dépendance aux systèmes à base de solvant éprouvés, malgré les pressions réglementaires ailleurs.

Paysage concurrentiel

Le marché des revêtements aérospatiaux est modérément consolidé. L'intégration verticale des résines et la proximité des usines d'assemblage final constituent leur avantage concurrentiel. Les coûts de certification cimentent des positions d'approvisionnement sur une décennie une fois qu'une spécification est atteinte. Les challengers de niche gagnent des parts dans les spécialités des radômes, des matériaux absorbant les radars ou des apprêts conducteurs, où des voies de qualification plus rapides existent. L'accent technologique porte désormais sur les apprêts sans chromate, les polyuréthanes ultra-durables et les outils numériques de correspondance des couleurs qui réduisent les déchets. La dynamique réglementaire contre les substances perfluoroalkylées et polyfluoroalkylées (PFAS) crée un espace vierge pour les couches de finition sans fluor. Les fournisseurs européens mènent le développement précoce à travers des programmes conjoints avec Airbus, se positionnant pour bénéficier si de nouvelles limites REACH se resserrent après 2028. Pendant ce temps, les programmes de défense américains soutiennent la demande de polyuréthanes solvantés traditionnels spécifiés sous MIL-PRF-85285, ralentissant le rythme de la réforme globale dans ce sous-segment.

Leaders du secteur des revêtements aérospatiaux

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

BASF SE

Axalta Coating Systems, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : AkzoNobel Aerospace Coatings a ouvert une nouvelle installation de mélange de couleurs et de distribution à Dubaï pour desservir le marché du Moyen-Orient. L'installation devrait assurer le mélange local des produits Aerobase, Aerodur 3001 et Eclipse, réduisant les délais de livraison pour les compagnies aériennes, les fabricants d'équipements d'origine et les prestataires de maintenance, réparation et révision.

- Mai 2025 : PPG a annoncé son intention d'investir 380 millions USD pour établir une nouvelle installation de fabrication de revêtements aérospatiaux et de produits d'étanchéité à Shelby, en Caroline du Nord. La construction devrait débuter en octobre 2025 et être achevée au premier semestre 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des revêtements aérospatiaux comme l'ensemble des peintures, apprêts et vernis transparents appliqués en usine ou lors de la maintenance, qui protègent les extérieurs des aéronefs à voilure fixe et tournante ainsi que les structures intérieures critiques contre la corrosion, les UV, les températures et l'usure, tout en contribuant à l'esthétique des livrées.

(Exclusion du périmètre) Les films décoratifs autonomes et les teintures pour garnitures souples de cabine qui n'assurent pas de protection fonctionnelle sont exclus.

Aperçu de la segmentation

- Par type de résine

- Époxy

- Polyuréthane

- Acrylique

- Autres types de résines (silicone, fluoropolymère, etc.)

- Par technologie

- À base de solvant

- À base d'eau

- Autres technologies (poudre, etc.)

- Par utilisateur final

- Fabricant d'équipement d'origine (OEM)

- Maintenance, réparation et opérations (MRO)

- Par type d'aviation

- Aviation commerciale

- Aviation militaire

- Aviation générale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs de revêtements, des planificateurs MRO de compagnies aériennes et des responsables des achats en Amérique du Nord, en Europe et en Asie. Les entretiens ont permis de clarifier les intervalles réels de décapage et de repeinture, la couverture moyenne en mètres carrés par appareil monocouloir par rapport aux gros-porteurs, ainsi que les pratiques de remise que les dépôts bruts divulguent rarement.

Recherche documentaire

Nous avons commencé par les ensembles de données publics d'organismes tels que la Federal Aviation Administration, les codes commerciaux Eurostat pour HS 3208/3209, et les statistiques sur l'âge des flottes publiées par l'International Air Transport Association, qui révèlent les cycles de repeinture par classe d'aéronef. Les réglementations gouvernementales sur les COV, notamment l'EPA 40 CFR Part 63 et les annexes ECHA REACH, ont contribué à évaluer le basculement adressable vers les formulations à base d'eau. Les rapports annuels et les 10-K des principaux avionneurs et des peintres de premier rang ont été exploités pour les unités livrées, le poids moyen de revêtement par shipset et les commentaires sur les évolutions de prix. Des solutions de veille payantes, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités mondiales sur les contrats MRO, ont fourni des recoupements sur les bassins de revenus. Cette liste est illustrative ; de nombreuses autres sources validées ont alimenté notre évaluation documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part du parc actif, des projections de nouvelles constructions et de la fréquence de repeinture, qui sont ensuite multipliées par la consommation représentative de revêtements et les ASP mixtes. Des vérifications ascendantes sélectives — débit des ateliers de peinture OEM, revenus d'échantillons de fournisseurs et analyses des marges de distribution — affinent les totaux. Les variables clés comprennent la croissance mondiale des RPK, les tendances des dépenses de défense, l'âge régional des flottes, les indices de prix des résines et les suppressions réglementaires des apprêts au chromate. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette ces facteurs jusqu'en 2030, et les écarts dans les valeurs ascendantes sont comblés par les fourchettes des répondants primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses des valeurs aberrantes par rapport aux dépenses historiques par aéronef, au ratio des revêtements comparables et aux flux commerciaux ; les écarts déclenchent des recontacts avant la validation par l'analyste.

Nous actualisons les modèles annuellement et publions des révisions intermédiaires lorsque des événements significatifs, tels que des ajustements des cadences OEM, surviennent.

Pourquoi la référence de Mordor en matière de revêtements aérospatiaux est digne de confiance

Les chiffres publiés diffèrent parce que les entreprises choisissent des périmètres de résines distincts, traitent les volumes OEM et MRO de manière inégale, ou figent les taux de change plusieurs mois avant les mises à jour.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les finitions auxiliaires de cabine dans les totaux, d'autres qui adoptent des scénarios de cadences de construction optimistes malgré les contraintes de la chaîne d'approvisionnement, et beaucoup qui reconduisent les ASP de 2017 sans ajustement pour les récentes majorations du dioxyde de titane, alors que notre modèle réévalue les prix chaque année en utilisant des moyennes pondérées par les échanges commerciaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,89 Md USD (2025) | Mordor Intelligence | - |

| 2,48 Md USD (2025) | Global Consultancy A | Exclut les volumes MRO et est mis à jour de manière peu fréquente |

| 1,48 Md USD (2024) | Trade Journal B | Ne comptabilise que les couches de finition extérieures ; omet les apprêts et les utilisations intérieures |

| 3,79 Md USD (2024) | Industry Association C | Utilise des ASP constants de 2022 et suppose des cycles de repeinture uniformes |

La comparaison montre qu'une fois un périmètre uniforme, une tarification actualisée et une demande mixte OEM-MRO appliqués, la référence équilibrée de Mordor s'aligne sur les trajectoires de revenus observables et demeure le point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle sera la taille projetée du marché des revêtements aérospatiaux d'ici 2031 ?

Il est prévu qu'il atteigne 1,45 milliard USD, contre 1,19 milliard USD en 2026, impliquant un TCAC de 4,03 % jusqu'en 2031.

Quelle famille de résines domine les systèmes de peinture aérospatiale ?

Les apprêts époxy dominent avec une part de 58,36 % en 2025, car ils adhèrent efficacement aux structures en fibre de carbone et résistent aux fluides aéronautiques.

Pourquoi les formulations à base d'eau gagnent-elles du terrain ?

Elles contribuent à respecter les nouvelles limites américaines et européennes sur les composés organiques volatils sans incinération, et leur segment se développe à un TCAC de 4,18 % malgré les obstacles de traitement liés à l'humidité.

Quelle région devrait connaître la croissance la plus rapide de la demande en revêtements aérospatiaux ?

L'Asie-Pacifique, projetée à un TCAC de 3,22 %, est portée par la montée en cadence de production du C919 chinois et les lignes d'assemblage soutenues par des incitations en Inde.

Dernière mise à jour de la page le: