Taille et part du marché du traitement de surface des métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 117.5 Milliards de dollars |

| Taille du Marché (2031) | 146.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de surface des métaux par Mordor Intelligence

La taille du marché du traitement de surface des métaux en 2026 est estimée à 117,5 milliards USD, en progression par rapport à la valeur de 2025 de 112,49 milliards USD, avec des projections pour 2031 affichant 146,08 milliards USD, progressant à un TCAC de 4,45 % sur la période 2026-2031. La demande croissante de composants à longue durée de vie dans les secteurs automobile, électronique, aérospatial et des systèmes d'énergie renouvelable alimente cette expansion, tandis que les stratégies d'allègement dans les véhicules électriques intensifient le besoin de traitements anticorrosion sur les assemblages multi-matériaux. Les fabricants intègrent des systèmes de contrôle de processus assistés par l'IA qui réduisent la consommation de métaux et de produits chimiques, contribuant à compenser la hausse des coûts du nickel et du chrome liée aux pressions sur les chaînes d'approvisionnement. Les politiques environnementales restreignant les PFAS et le chrome hexavalent accélèrent la transition vers des alternatives trivalentes et biosourcées, incitant les fournisseurs intégrés verticalement à investir massivement en recherche et développement. La consolidation se poursuit, les acteurs mondiaux acquérant des spécialistes régionaux pour sécuriser leurs portefeuilles technologiques et leur distribution locale, renforçant la concurrence autour des plateformes de chimie durable.

Principaux enseignements du rapport

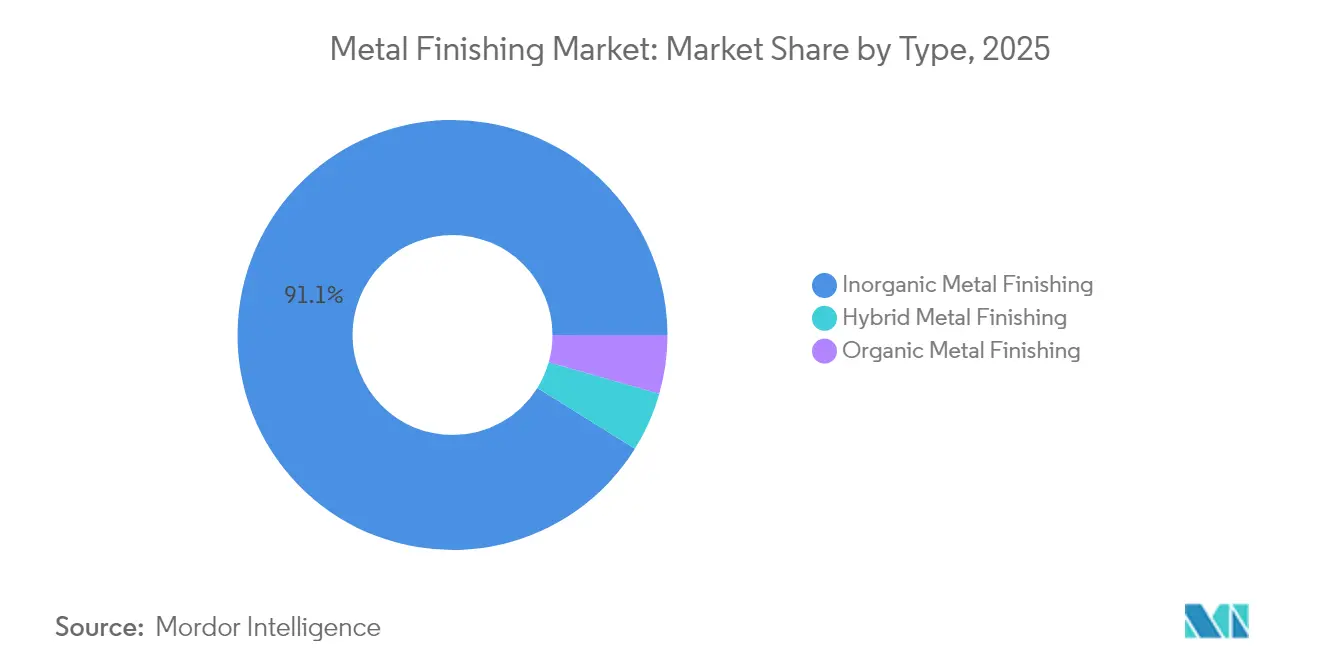

- Par type, les procédés inorganiques ont dominé avec une part de 91,12 % du marché du traitement de surface des métaux en 2025 et devraient également enregistrer le TCAC le plus rapide, à 4,74 %, d'ici 2031.

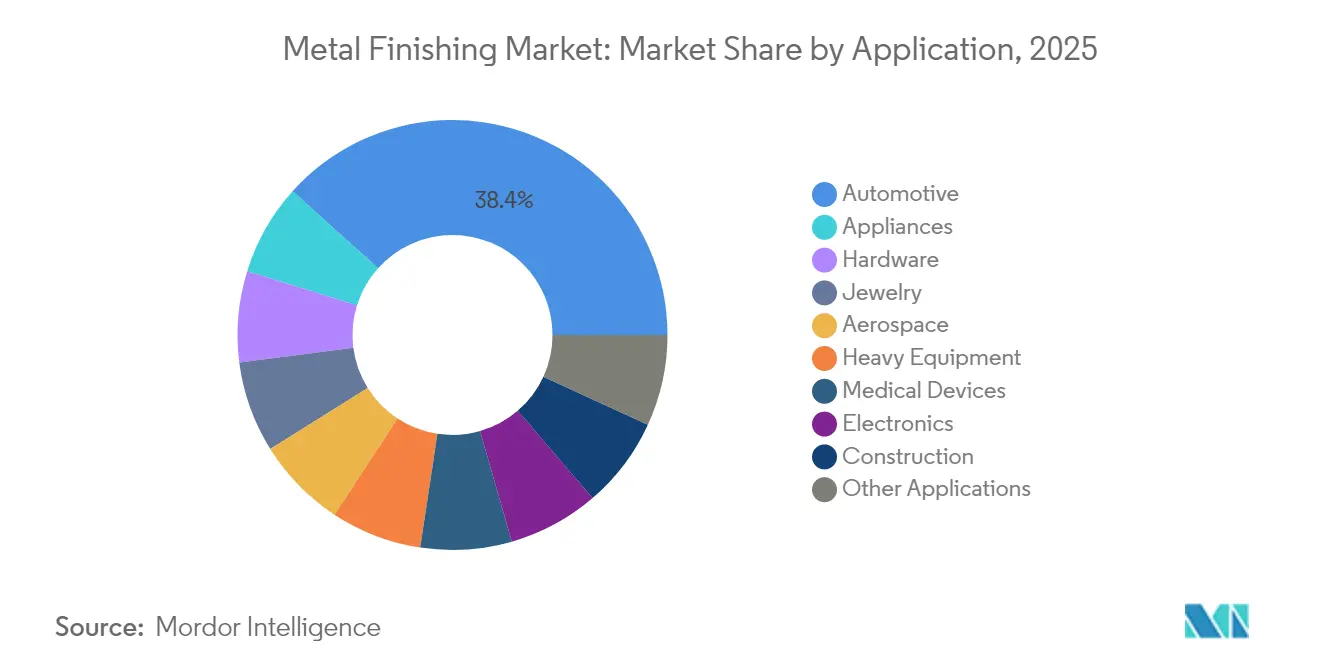

- Par application, le secteur automobile a capté 38,35 % de la part du marché du traitement de surface des métaux en 2025. Les dispositifs médicaux sont appelés à croître à un TCAC de 5,22 % jusqu'en 2031.

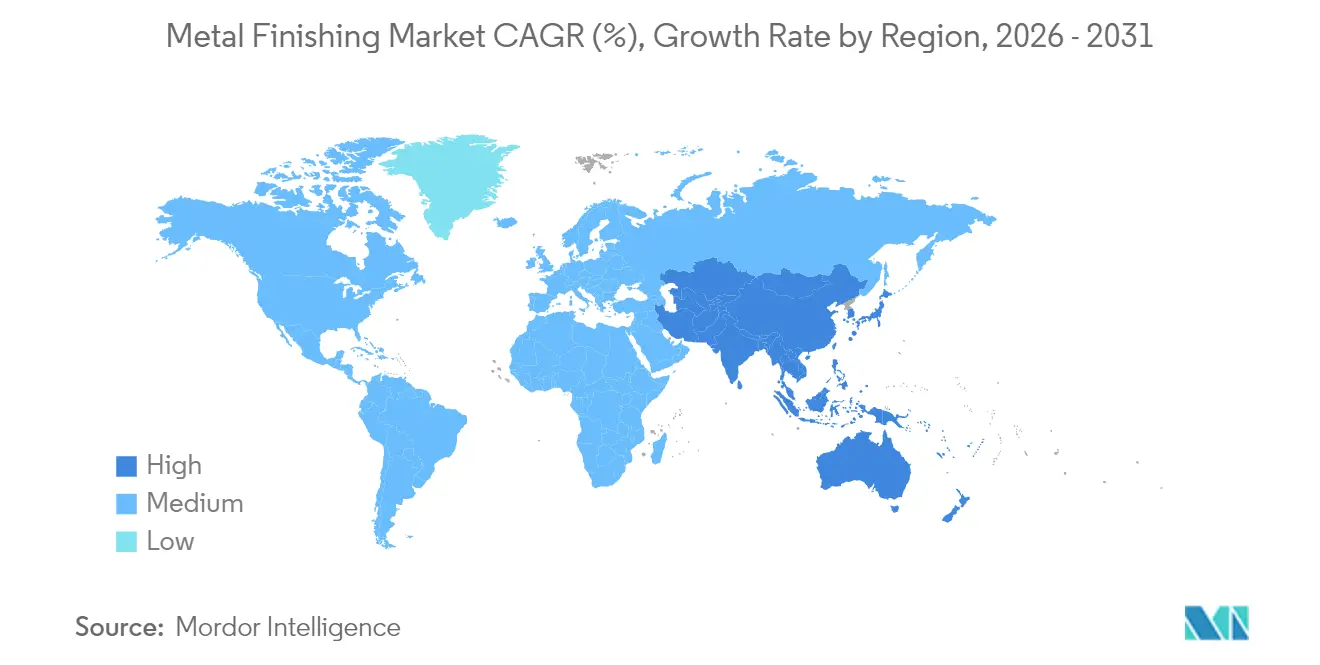

- Par géographie, l'Asie-Pacifique a détenu 41,05 % de la taille du marché du traitement de surface des métaux en 2025 et enregistre également le TCAC régional le plus rapide, à 5,18 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de surface des métaux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de produits durables, résistants à l'usure et à longue durée de vie | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la production automobile | +1.5% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance rapide de la fabrication d'électronique et de circuits imprimés | +1.1% | Prédominance APAC, gains secondaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des chimies écologiques | +0.8% | Leadership réglementaire en Amérique du Nord et dans l'UE, adoption en APAC à la suite | Long terme (≥ 4 ans) |

| Automatisation assistée par l'IA améliorant les rendements de placage | +0.7% | Régions de fabrication avancée à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de produits durables, résistants à l'usure et à longue durée de vie

Les secteurs spécifiant des durées de service de 25 ans dans les environnements marins difficiles et dans le domaine de l'énergie éolienne adoptent des revêtements avancés qui prolongent les cycles de fonctionnement des équipements, réduisant les budgets de maintenance et la consommation d'énergie dans les machines lourdes. Les équipementiers du secteur aérospatial paient des primes pour des couches organiques-inorganiques hybrides qui combinent réduction de poids et résistance supérieure à l'abrasion. Les fabricants de composants pour les énergies renouvelables intègrent des additifs biosourcés pour atteindre leurs objectifs d'économie circulaire sans compromettre les performances. L'examen réglementaire des émissions sur l'ensemble du cycle de vie renforce encore la demande de revêtements à haute durabilité.

Expansion de la production automobile

La Chine produit plus de 30 millions de véhicules, les modèles électriques à batterie représentant une part significative de la production, stimulant les commandes de solutions de traitement de surface de l'aluminium et d'assemblage multi-matériaux. Les investissements des équipementiers mondiaux dans la modernisation des lignes de traitement de surface en 2024 visent à intégrer des architectures 800 V nécessitant des revêtements d'isolation haute tension. Le moulage par gigacoulée de grandes structures en aluminium exige des tolérances de traitement de surface plus strictes pour garantir la précision dimensionnelle et la résistance à la corrosion des composants structurels. Les règles sur le contenu national dans les économies USMCA entraînent une expansion à court terme des capacités en Amérique du Nord.

Croissance rapide de la fabrication d'électronique et de circuits imprimés

Le placage par impulsions et le dépôt sélectif par additifs dans les usines de circuits imprimés réduisent la consommation de métaux, soutenant la prolifération des dispositifs 5G. Les fabricants de circuits flexibles nécessitent des revêtements capables de résister à des millions de cycles de flexion sans compromettre la conductivité. Les opérateurs de centres de données recherchent des revêtements améliorés pour dissipateurs thermiques afin d'optimiser le transfert thermique par refroidissement liquide pour les serveurs haute densité.

Transition des équipementiers vers des chimies écologiques

Les règles REACH européennes limitent l'utilisation du chrome hexavalent, contraignant les équipementiers automobiles à qualifier des alternatives trivalentes offrant une protection anticorrosion comparable à un coût comparable[1]Agence européenne des produits chimiques, "Lignes directrices du règlement REACH," echa.europa.eu . Les mandats des fournisseurs de Boeing et Ford visent à éliminer les PFAS, créant un espace pour les tensioactifs sans fluor. Les adoptants précoces font face à des surcoûts, mais des économies à long terme émergent grâce à la réduction des frais d'élimination des déchets dangereux et à des communications ESG favorables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions environnementales sur les chimies dangereuses | -1.1% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Substitution des métaux par des plastiques et des composites | -0.8% | Régions de fabrication avancée, avec accent sur l'automobile et l'aérospatial | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les sels de Ni et de Cr | -0.6% | Impact mondial, le plus sévère dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions environnementales sur les chimies dangereuses

Les propositions de l'EPA ciblant les PFAS et le Cr (VI) entraînent des dépenses de conformité, détournant les capitaux de l'expansion des capacités[2]Agence américaine de protection de l'environnement, "Produits chimiques persistants, bioaccumulables et toxiques au titre de la TSCA," epa.gov. Le nombre limité de fournisseurs de chrome autorisés par REACH resserre la disponibilité des matières premières, entraînant des primes de prix temporaires. Les petits ateliers quittent le marché plutôt que d'investir dans de nouveaux systèmes de traitement des eaux usées, concentrant ainsi la demande auprès des acteurs plus importants dotés d'une infrastructure environnementale robuste.

Substitution des métaux par des plastiques et des composites

Les blocs de batteries structurelles et les fuselages en matériaux composites réduisent la teneur en métaux, diminuant les volumes de traitement de surface traditionnels. La consolidation de 370 pièces réalisée par Tesla, grâce aux structures composites, illustre bien cette évolution. Néanmoins, les interfaces composite-métal créent des défis de corrosion galvanique qui génèrent de nouvelles niches de traitement de surface axées sur des apprêts et des produits d'étanchéité spécialisés permettant de lier des substrats dissemblables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance inorganique stimule l'innovation des procédés

Les procédés inorganiques ont représenté 91,12 % de la part du marché du traitement de surface des métaux en 2025, les positionnant comme l'épine dorsale des lignes automobiles, électroniques et d'équipements lourds à fort volume. La taille du marché du traitement de surface des métaux associée aux chimies inorganiques devrait s'étendre à un TCAC de 4,74 % jusqu'en 2031, grâce aux technologies de placage par impulsions et de galvanisation par alliages qui améliorent la qualité des dépôts et réduisent la consommation de ressources. Les revêtements zinc-aluminium gagnent la faveur dans la protection des soubassements automobiles en raison de leur résistance améliorée aux éclats de pierres et de leur compatibilité avec les substrats multi-métaux. Les revêtements de conversion s'orientent vers le chrome trivalent, et des scellants propriétaires prolongent les cycles anticorrosion dans les machines marines et hors route.

Les fabricants d'électroménagers préfèrent les couches de poudre en film mince qui délivrent un brillant et une couleur constants tout en respectant les limites de COV. Les empilements hybrides, combinant des bases électrodéposées zinc-nickel avec des topcoats en polyuréthane, sont utilisés dans les programmes de trains d'atterrissage aérospatial, augmentant la diversité fonctionnelle sans prolonger le temps de cycle.

Par application : la diversité des performances stimule les voies de croissance

Le secteur automobile a contribué à hauteur de 38,35 % de la part du marché du traitement de surface des métaux en 2025, et les tendances à l'électrification devraient générer des volumes supplémentaires dans les collecteurs de batteries, les jeux de barres et les plaques thermiques. Les cabines de pulvérisation optimisées par l'IA et les lignes de placage en bobine à bobine réduisent le temps de cycle, permettant aux équipementiers d'atteindre les objectifs croissants de débit liés aux augmentations annuelles de la production de véhicules électriques. Les revêtements multifonctionnels intégrés embarquent le blindage CEM et la dissipation thermique, rationalisant le nombre de pièces dans les compartiments de groupe motopropulseur compacts.

Les dispositifs médicaux représentent l'utilisation finale à la croissance la plus rapide, projetée à un TCAC de 5,22 %. La taille du marché du traitement de surface des métaux pour les dispositifs médicaux bénéficie de règles de validation strictes de la FDA qui favorisent les fournisseurs dotés d'un contrôle de processus éprouvé. Les surfaces projetées par plasma de titane favorisent l'intégration osseuse, tandis que les topcoats antimicrobiens aux ions d'argent réduisent le risque d'infection sur les instruments chirurgicaux. Les prestataires de traitement de surface sous contrat étendent leur capacité en salles blanches de classe ISO pour soutenir les prochaines générations d'électronique implantable intégrant des éléments micro-échelle en or et en palladium.

Analyse géographique

L'Asie-Pacifique a contrôlé 41,05 % de la taille du marché du traitement de surface des métaux en 2025 et a également enregistré le TCAC régional le plus rapide, à 5,18 %, jusqu'en 2031, soutenu par la production automobile chinoise et les investissements PLI de l'Inde dans l'électronique. Les fournisseurs régionaux intègrent des chimies trivalentes et sans fluor pour répondre aux exigences de leurs clients à l'exportation. Les équipementiers japonais affinent les revêtements zinc-magnésium pour les véhicules à longue durée de service dans les régions côtières, tandis que les usines sud-coréennes déploient des cellules de placage assistées par l'IA pour les conditionnements de puces à 5 nm.

L'Amérique du Nord constitue également un marché significatif. Les règles USMCA poussent l'approvisionnement en pièces au sein du bloc, favorisant le développement de nouvelles usines de traitement de surface regroupées près des centres d'assemblage à la frontière Mexique-États-Unis. Les expansions de Tesla au Texas et au Nevada consomment de grands volumes de revêtements d'aluminium écologiques adaptés aux géométries de moulage par gigacoulée. Les donneurs d'ordres du secteur aérospatial élèvent les normes des fournisseurs autour des systèmes sans PFAS, catalysant les dépenses de recherche et développement et les mises à niveau des équipements.

L'Europe maintient son poids grâce aux programmes de véhicules électriques allemands, aux entreprises de premier rang du secteur aérospatial et à des objectifs stricts du Pacte vert qui récompensent les procédés à faible émission de carbone. Les secteurs maritime et offshore nordiques recherchent des couches zinc-aluminium-magnésium d'ultra-grande épaisseur offrant une résistance à la corrosion durable en conditions arctiques. Les politiques d'économie circulaire de l'UE stimulent les innovations dans le recyclage des bains et la récupération des poudres.

Analyse de la chaîne de valeur

La chaîne de valeur de la finition des métaux commence par les intrants métalliques et chimiques fonctionnels en amont (sels de nickel et de chrome, alliages de zinc et d'aluminium, acides et alcalis, chimies de conversion trivalentes, agents tensioactifs et suppresseurs de brouillard, produits d'étanchéité et additifs de procédé), puis passe par les fournisseurs d'équipements et de consommables (redresseurs, anodes, filtration, systèmes membranaires, automatisation et métrologie, racks et fixations) vers les ateliers de sous-traitance et les lignes de finition captives dans l'automobile, l'électronique/PCB, l'aérospatiale, les équipements lourds, les dispositifs médicaux et la construction. En aval, la chaîne comprend les programmes de qualification et d'audit OEM, la distribution de produits chimiques spécialisés et de pièces de rechange, et les partenaires de gestion des déchets pour le traitement des eaux usées, la gestion des boues et la récupération des bains, avec des obligations de conformité définies par des règles ponctuelles telles que les lignes directrices sur les effluents de finition des métaux de l'US EPA (40 CFR Part 433) couvrant l'électroplacage, l'anodisation, le revêtement, le fraisage chimique et la fabrication de PCB.

Les goulots d'étranglement et les moteurs de coûts se situent de plus en plus à l'intersection des matériaux et de la conformité. La volatilité de la chaîne d'approvisionnement en sels de nickel et de chrome pousse les finisseurs vers des contrôles de procédé plus stricts, des améliorations de rendement et une substitution d'alliage ou de chimie lorsque les spécifications le permettent, tandis que l'examen des PFAS et du chrome hexavalent modifie la disponibilité et l'usage acceptable des suppresseurs de brouillard traditionnels dans les opérations de chromage. La fragmentation réglementaire affecte également la conception des réseaux et la planification des investissements, par exemple les révisions apportées en 2026 par la Colorado Air Quality Control Commission au Regulation 30 qui restreignent les nouvelles lignes de finition au chrome hexavalent et ajoutent des exigences de contrôle et d'entretien pour les installations existantes, ce qui peut déplacer le travail vers des opérateurs plus importants disposant d'une infrastructure robuste de confinement et de traitement des eaux usées.

Paysage concurrentiel

Le marché du traitement de surface des métaux est modérément fragmenté, les grands acteurs mondiaux de la chimie s'appuyant sur leur échelle et leur intégration verticale, tandis que les spécialistes régionaux proposent des plateformes écologiques sur mesure. L'adoption technologique crée une nette fracture. Les prestataires de traitement de surface alignés sur les grands équipementiers investissent dans des systèmes qualité améliorés par l'IA et des traitements d'eau en circuit fermé, générant des gains d'efficacité et une amélioration des scores ESG. Les petits ateliers se concentrent sur un service rentable dans les chaînes d'approvisionnement locales, mais font face à des obstacles de conformité croissants et à une volatilité des matériaux qui compriment les marges. Les fournisseurs développant des formulations biosourcées ou des tensioactifs sans PFAS gagnent un avantage de précurseur à mesure que les marques mondiales fixent des interdictions progressives de substances. Les opportunités émergentes se situent dans les segments médicaux et aérospatial à haute valeur ajoutée, où la complexité réglementaire protège la tarification. Les entreprises démontrant des protocoles de salle blanche validés, une traçabilité et un placage de métaux précieux à tolérances serrées décrochent des contrats pluriannuels. Les jumeaux numériques et la maintenance prédictive dans les cellules de placage améliorent le temps de fonctionnement, permettant aux fournisseurs de respecter les calendriers de livraison dans les programmes automobiles en flux tendu.

Leaders du secteur du traitement de surface des métaux

MKS | Atotech

Quaker Chemical Corporation d/b/a Quaker Houghton

Henkel AG & Co. KGaA

OC Oerlikon Management AG

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le remplacement des produits chimiques motivé par la conformité reste un espace blanc principal, en particulier autour de la transition hors du chrome hexavalent et des intrants liés aux PFAS tout en maintenant la performance anticorrosion et la traçabilité pour les chaînes d'approvisionnement automobile, aérospatiale et électronique. Un catalyseur tangible à court terme est le travail de l'US EPA visant à réviser les lignes directrices sur les effluents de finition des métaux (40 CFR Part 433) pour traiter les rejets de PFAS, avec une étape NPRM prévue en juillet 2026, ce qui accroît la demande pour des adjuvants de procédé sans PFAS, des stratégies alternatives de suppression des brouillards, et des solutions clés en main de traitement des eaux usées (traitement plus surveillance et documentation) qui réduisent le risque de rejet dans les opérations liées au chrome.

Les mouvements d'investissement et de capacité mettent en lumière où les fournisseurs se positionnent autour de ces besoins et où les marchés finaux exercent une traction. Dans le Midwest américain, Maxterial a ouvert une installation de production et d'applications de 14 000 pieds carrés à Brown City, Michigan (avril 2026), axée sur les alternatives aux revêtements de chrome dangereux, indiquant une voie de commercialisation pour des technologies de substitution pouvant être spécifiées dans des programmes industriels. En Asie, Nouryon a étendu sa capacité de silice colloïdale Levasil sur son site de Guangzhou, en Chine (avril 2026), soutenant les formulations de revêtements et de traitement de surface avancé utilisées pour améliorer la résistance à l'usure et la robustesse des procédés. Ces actions, associées à la demande dans la fabrication de PCB et d'électronique à haut débit et la finition de dispositifs médicaux fortement axée sur la qualification, renforcent les opportunités pour les fournisseurs qui associent des chimies écologiques à l'automatisation, la traçabilité et un service technique local pour raccourcir les cycles d'approbation des clients.

Développements récents du secteur

- Juin 2026 : MKS Inc. a annoncé un investissement de 25 millions USD pour étendre son site de fabrication d'équipements Atotech à Guangzhou, en Chine, ajoutant 323 000 pieds carrés d'espace et visant un doublement de la capacité de production d'ici le T4 2027. La capacité d'équipement ajoutée soutient des lignes de finition de surface électronique et PCB à plus haut débit et aide à raccourcir les délais pour les clients qui font évoluer leur fabrication avancée.

- Décembre 2025 : Henkel AG & Co. KGaA a introduit une nouvelle variante de couleur de sa technologie de revêtement organique mince (TOC) pour les surfaces métalliques en bobine. La mise à jour ajoute une fonctionnalité esthétique et anti-contrefaçon tout en conservant une approche de film mince pouvant réduire les étapes de traitement en aval par rapport à des revêtements plus épais.

- Juillet 2024 : Henkel AG & Co. KGaA a combiné la passivation des métaux et le prétraitement en une offre de processus en une seule étape visant à améliorer l'efficacité des ressources dans la préparation de surface. L'intégration des étapes peut réduire la consommation d'eau et d'énergie sur les lignes de finition et soutient les programmes OEM qui privilégient des flux de prétraitement à plus faibles émissions et à plus haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de la finition des métaux couvre les revenus tirés des procédés qui modifient la surface d'une pièce métallique afin qu'elle fonctionne ou paraisse mieux, par exemple une meilleure résistance à la corrosion, une meilleure résistance à l'usure, une meilleure conductivité ou une meilleure apparence, dans les usages industriels et grand public.

Exclusions de périmètre : Nous excluons la finition captive interne qui n'est pas facturée à l'externe, et nous ne comptabilisons pas la production de métal brut en amont ni l'assemblage du produit final en aval comme des revenus de finition des métaux.

Aperçu de la segmentation

- Par type

- Traitement de surface inorganique des métaux

- Placage

- Prétraitement / Préparation de surface

- Consommables et pièces de rechange

- Électrodéposition

- Galvanisation

- Dépôt autocatalytique

- Revêtements de conversion

- Projection thermique et revêtement en poudre

- Anodisation

- Électropolissage

- Traitement de surface organique des métaux

- Traitement de surface hybride des métaux

- Traitement de surface inorganique des métaux

- Par application

- Automobile

- Électroménager

- Quincaillerie

- Bijouterie

- Aérospatial

- Équipements lourds

- Dispositifs médicaux

- Électronique

- Construction

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la recherche d'ancrages fiables pour les moteurs de la demande et les niveaux d'activité qui conduisent généralement à des dépenses de finition. Nous avons examiné des sources publiques telles que l'US Census Bureau et le Bureau of Labor Statistics, les données commerciales UN Comtrade, les indicateurs de production industrielle de l'OCDE, et des publications d'agences environnementales telles que les pages de l'US EPA et de l'ECHA résumant les règles de traitement de surface et d'émissions.

Pour traduire ces ancrages en données d'entrée du marché, nous avons également utilisé des rapports annuels d'entreprises, des présentations aux investisseurs, des sites web d'associations pour la finition de surface et la corrosion, ainsi que de la littérature technique fiable telle que des revues scientifiques évaluées par des pairs sur les revêtements et l'électrochimie. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières d'entreprises et la couverture médiatique, ainsi que des bases de données de brevets pour suivre les évolutions de l'intensité des procédés et des chimies dans le temps. Il s'agit d'exemples illustratifs, et nous avons également consulté d'autres sources publiques pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part de la demande de finition liée à chaque usage final majeur, et sur la manière dont les prix évoluent généralement en fonction des coûts de la chimie, de l'énergie et de la conformité. Nous avons échangé avec un mélange d'ateliers de sous-traitance, de fabricants intégrés, d'acteurs de l'écosystème chimique et des équipements, ainsi que des équipes d'achats et de qualité en APAC, EMEA et Amériques, afin que les parts initiales par usage final et les hypothèses de répercussion des prix puissent être remises en question et ajustées avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Petits acteurs : 18 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en utilisant à la fois une logique descendante et ascendante, où la production industrielle et l'activité de fabrication par usage final sont d'abord reconstruites en un pool de demande de finition adressable, puis corroborées par des vérifications sélectives auprès des fournisseurs et des canaux. Notre approche descendante relie des indicateurs tels que les tendances de production automobile et aérospatiale, la production électronique, les cycles des équipements de construction et les flux d'exportation de composants métalliques à des hypothèses d'intensité de finition, qui sont ensuite traduites en dépenses.

Pour maintenir un modèle réaliste, quelques variables pratiques ont été utilisées comme entrées répétables, telles que la part des pièces nécessitant une protection anticorrosion, les taux typiques de retouche et de rejet liés à la qualité de surface, l'évolution des coûts de la chimie et des consommables, la pression des coûts d'énergie et de traitement des eaux usées, et le déplacement du mix entre les approches de finition inorganiques, organiques et hybrides. Des approximations ascendantes ont ensuite été utilisées pour vérifier la cohérence des totaux en échantillonnant le prix moyen par surface traitée ou par pièce et en le combinant avec des plages de débit plausibles, les écarts étant traités par des fourchettes conservatrices et des appels de suivi lorsque l'écart restait important.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives reflètent différentes trajectoires pour la croissance de la fabrication, les changements de procédés motivés par la conformité, et la répercussion des coûts des intrants. Les hypothèses sont alignées sur ce que les répondants primaires attendent en matière d'utilisation des capacités, de comportement des prix et de substitution entre les voies de finition sur la période de prévision.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre des signaux indépendants, suivie de contrôles de variance recherchant des incohérences entre les régions, les usages finaux et les cycles de production connus. Lorsqu'un résultat semble incorrect, le moteur sous-jacent est examiné, les hypothèses sont retravaillées, et les experts sont recontactés si le changement est significatif.

Avant validation finale, le modèle et le récit passent par un examen analyste en plusieurs étapes afin que les unités, les conversions de devises et les correspondances d'années restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs affectent la demande ou les prix, après quoi une dernière vérification avant livraison est réalisée afin que les clients reçoivent la vision la plus actuelle.

Taille du marché de la finition des métaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la finition des métaux peuvent sembler très éloignées les unes des autres, car chaque éditeur choisit une ligne de périmètre, une année de référence et une logique de prix différentes, puis met à jour ses hypothèses selon un calendrier différent. Des différences apparaissent également lorsqu'une étude suit la finition comme un pool de revenus de service tandis qu'une autre la mélange avec des opérations de traitement plus larges ou des catégories de revêtement adjacentes.

L'écart principal provient du fait que les « opérations de traitement » telles que le décapage et la passivation, ainsi que d'autres travaux de service hors revêtement, sont ou non ajoutées au total des dépenses, et Mordor Intelligence maintient le décompte centré sur l'activité de finition des métaux liée aux revêtements appliqués et aux revenus d'amélioration de surface qui sont répétables dans les industries d'usage final, ce qui éloigne les résultats des estimations utilisant des définitions d'opérations plus larges ou des vues limitées uniquement aux ateliers de sous-traitance.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 117,5 milliards USD (2026) | |

| Éditeur sectoriel A | 110,42 milliards USD (2025) | Utilise une année de référence différente et une liste de procédés qui peut accorder plus de poids aux catégories fortement axées sur le placage, et peut appliquer une courbe de prix plus stable qui lisse la répercussion des coûts des matériaux et de la conformité. |

| Éditeur sectoriel B | 14,1 milliards USD (2025) | Représente un univers plus restreint axé sur les opérations de finition et de traitement en tant que segment de service, ce qui peut exclure la finition captive et les revenus de revêtement plus larges, produisant ainsi un total beaucoup plus faible. |

Le tableau montre que le choix de l'année et ce qui est compté comme travail de finition sont les deux plus grands moteurs de l'écart. En liant la taille à une activité de fabrication visible, à des hypothèses claires d'intensité de finition et à des vérifications répétées par entretiens sur les prix et le mix de procédés, nous maintenons une estimation traçable et plus facile à reproduire lorsque les conditions changent.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché mondial du traitement de surface des métaux ?

La taille du marché du traitement de surface des métaux a atteint 117,5 milliards USD en 2026 et devrait progresser jusqu'à 146,08 milliards USD d'ici 2031.

Quelle région contribue à la plus grande demande en services de traitement de surface des métaux ?

L'Asie-Pacifique a dominé avec 41,05 % de la demande mondiale en 2025, portée par une fabrication automobile et électronique robuste.

Quel domaine d'application se développe le plus rapidement dans le traitement de surface des métaux ?

Les dispositifs médicaux affichent le TCAC le plus élevé, à 5,22 %, grâce aux exigences strictes de biocompatibilité pour les implants et les instruments chirurgicaux.

Comment les réglementations environnementales influencent-elles les chimies de traitement de surface ?

Les restrictions de l'EPA et de l'UE sur les PFAS et le chrome hexavalent accélèrent l'adoption d'alternatives trivalentes, sans fluor et biosourcées.

Quel rôle joue l'intelligence artificielle dans les lignes de placage modernes ?

Le contrôle de processus assisté par l'IA améliore l'uniformité de l'épaisseur, réduit la consommation de métaux et raccourcit les délais de retour sur investissement à moins de deux ans.

Dernière mise à jour de la page le: