Taille et part du marché de la santé mentale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 98.19 Milliards de dollars |

| Taille du Marché (2031) | 115.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

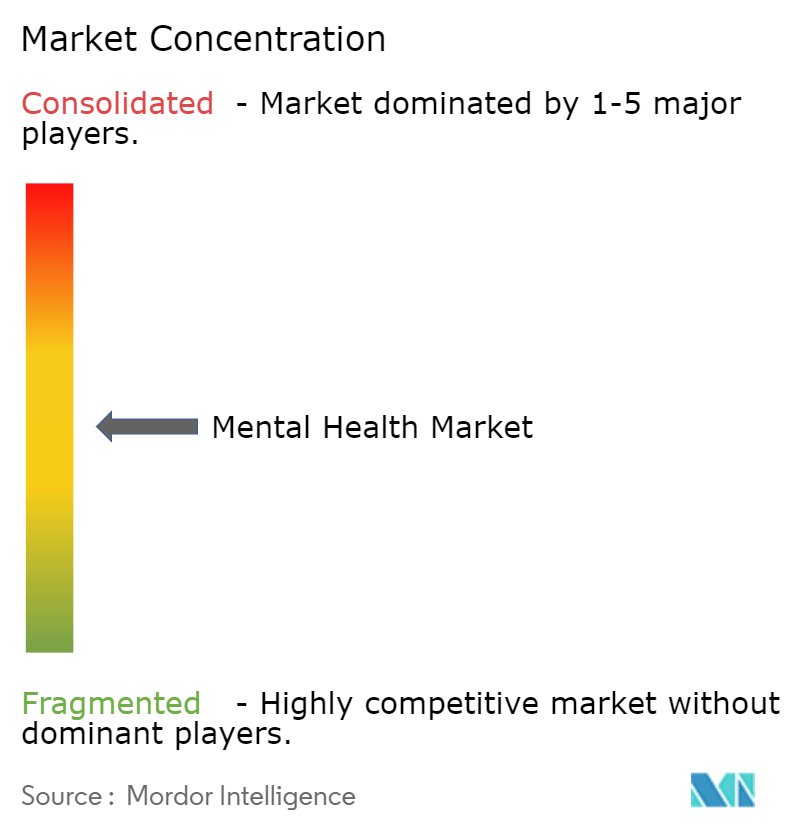

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé mentale par Mordor Intelligence

La taille du marché de la santé mentale était évaluée à 95,03 milliards USD en 2025 et devrait croître de 98,19 milliards USD en 2026 pour atteindre 115,63 milliards USD d'ici 2031, à un TCAC de 3,32 % pendant la période de prévision (2026-2031).

L'adoption se déplace des thérapies en cabinet vers des consultations virtuelles remboursées, alors que 14 États américains appliquent désormais la parité traitant les conditions comportementales et physiques de manière égale. Les plateformes financées par les employeurs ont absorbé 22 % de séances supplémentaires en 2025 par rapport aux programmes d'aide aux employés traditionnels, tandis que les logiciels homologués par la FDA pour l'anxiété et l'insomnie ont bénéficié d'une couverture Medicare après l'apparition de nouveaux codes CPT en 2024. Les cliniques pour le TSPT ouvertes par le Département des anciens combattants des États-Unis, ainsi que les modèles de délégation des tâches communautaires dans les pays à revenu faible et intermédiaire, élargissent l'accès même si la densité de psychiatres reste à 1,9 pour 100 000 habitants. L'intensité concurrentielle augmente car des applications intégrant des données telles que Spring Health et Lyra Health réduisent le délai d'accès aux soins d'environ 40 %, comprimant les marges des prestataires traditionnels.

Points clés du rapport

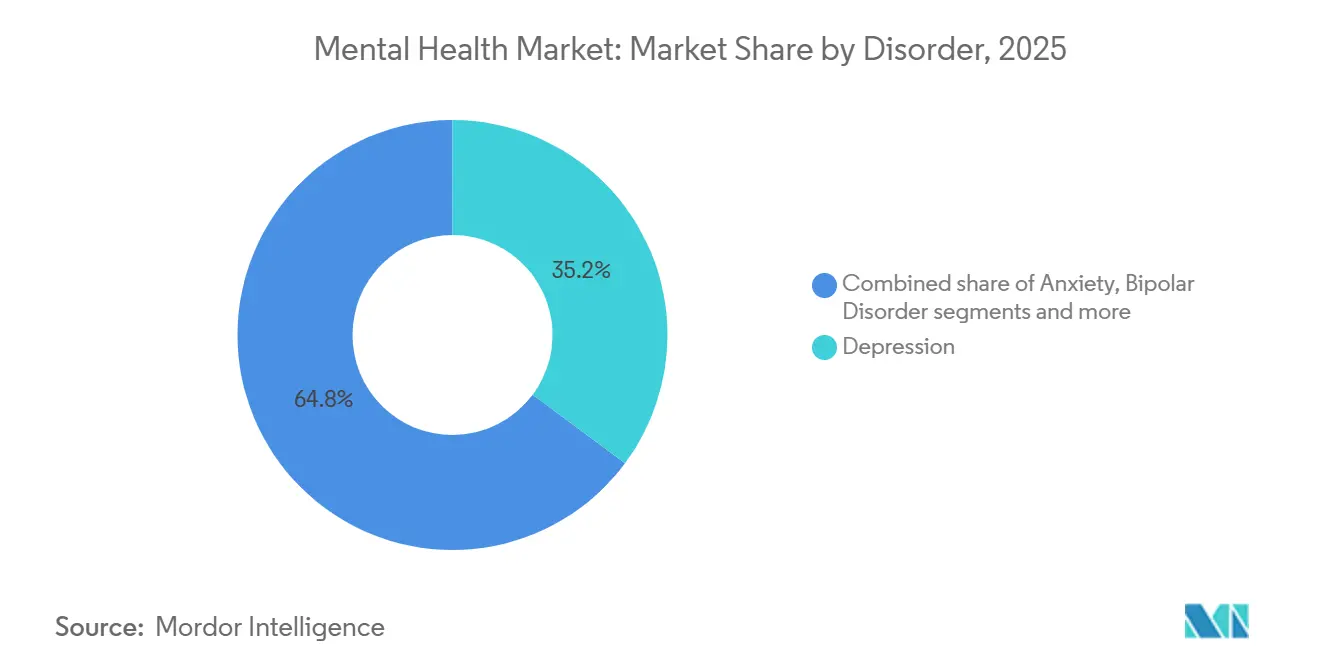

- Par trouble, la dépression a dominé avec une part de revenus de 35,18 % en 2025, tandis que le TSPT devrait se développer à un TCAC de 5,22 % jusqu'en 2031.

- Par type de service, le conseil en ambulatoire détenait 42,21 % de la part du marché de la santé mentale en 2025, tandis que les thérapeutiques numériques progressent à un TCAC de 6,65 % jusqu'en 2031.

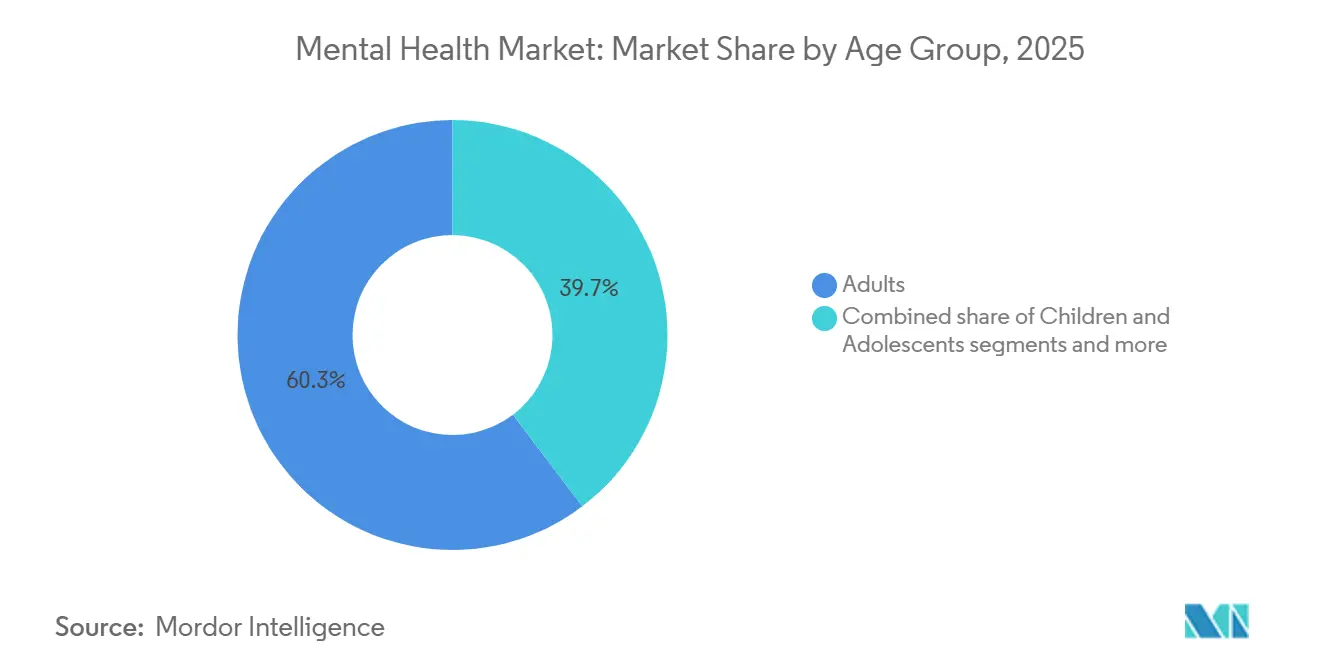

- Par groupe d'âge, les adultes âgés de 18 à 64 ans ont capté 60,32 % des dépenses en 2025, tandis que la cohorte gériatrique croît à un TCAC de 5,12 % sur le même horizon.

- Par utilisateur final, les hôpitaux et cliniques représentaient 45,56 % de la taille du marché de la santé mentale en 2025, tandis que les employeurs et les plateformes de bien-être en entreprise progressent à un TCAC de 6,98 %.

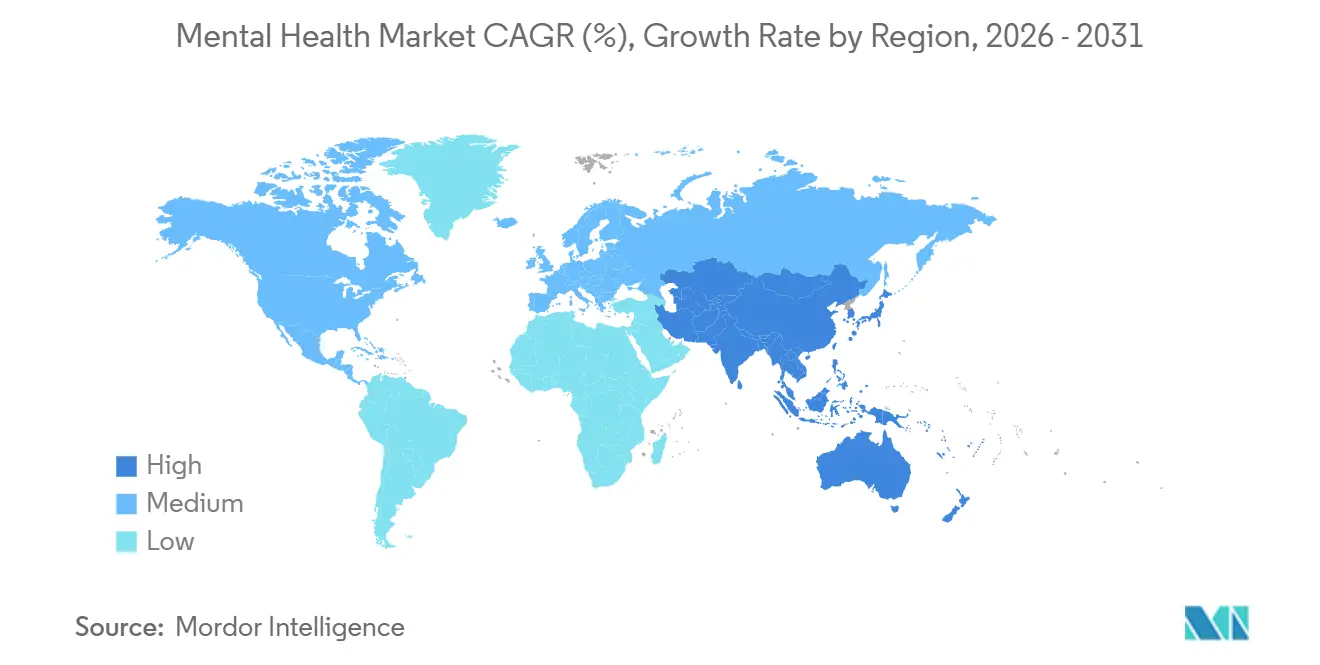

- Par géographie, l'Amérique du Nord était en tête avec 38,25 % de la valeur mondiale en 2025 et l'Asie-Pacifique devrait enregistrer un TCAC de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la santé mentale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles de santé mentale | +0.9% | Mondial, fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de la télé-psychiatrie et des soins virtuels | +1.2% | Amérique du Nord et Europe en tête, adoption rapide en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Lois sur la parité gouvernementale et initiatives politiques | +0.7% | Amérique du Nord, certains États de l'UE | Long terme (≥ 4 ans) |

| Augmentation des dépenses de santé dans les pays à revenu faible et intermédiaire | +0.5% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Plateformes de triage par intelligence artificielle et de thérapie cognitivo-comportementale personnalisée | +0.8% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2 à 4 ans) |

| Programmes de bien-être imposés par les employeurs liés à la divulgation ESG | +0.6% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles de santé mentale

Les cas diagnostiqués de trouble dépressif majeur ont augmenté de 11 % dans le monde entre 2020 et 2025, avec la hausse la plus marquée chez les adultes âgés de 25 à 34 ans qui ont intégré des environnements de travail à distance exigeants[1]Institut pour les métriques et l'évaluation de la santé, « Étude sur la charge mondiale de morbidité 2025 », healthdata.org. L'anxiété touche désormais 301 millions de personnes, et l'Amérique du Nord a enregistré une hausse de 9 % des comorbidités liées à l'usage de substances en 2024, ce qui a poussé les unités d'urgence métropolitaines à fonctionner à 94 % de leur capacité. Les programmes d'intervention précoce au Royaume-Uni ont réduit les admissions pour premier épisode psychotique de 22 % entre 2024 et 2025, après que des équipes de crise mobiles ont commencé à intervenir dans les quatre heures suivant l'orientation. Le DSM-5-TR a élargi les critères du trouble d'évitement ou de restriction de l'apport alimentaire, déclenchant une augmentation de 16 % des orientations vers des spécialistes en 2025. Cette pression épidémiologique accroît la demande sur le marché de la santé mentale et renforce l'argument en faveur de modèles communautaires et numériques évolutifs dans les pays à revenu faible et intermédiaire, où 90 % des cas de schizophrénie restent non traités.

Adoption croissante de la télé-psychiatrie et des soins virtuels

La DEA a prolongé les flexibilités de l'ère pandémique pour la prescription de substances contrôlées par télémédecine jusqu'en décembre 2026, maintenant un canal qui couvrait 38 % des consultations psychiatriques ambulatoires en 2025. Les bénéficiaires de Medicare ont effectué 14,2 millions de séances télécomportementales au cours de cette année après que le CMS a fait du domicile un site d'origine éligible, supprimant ainsi les barrières géographiques historiques. En Europe, les orientations de l'EMA ont confirmé que les thérapeutiques numériques peuvent être prescrites en complément des médicaments, accélérant les cycles de négociation des prix en Allemagne, en France et aux Pays-Bas. Le Japon a approuvé les consultations initiales en ligne pour les soins psychiatriques en 2024 et, fin 2025, la télé-psychiatrie représentait 19 % des consultations ambulatoires dans ses deux plus grandes préfectures. La réciprocité des licences reste partielle, car seulement 39 États américains appartiennent au Pacte de licences médicales interétatiques, fragmentant les réseaux de prestataires et augmentant les coûts d'acquisition pour les plateformes multi-États.

Lois sur la parité gouvernementale et initiatives politiques

La loi américaine de crédits consolidés de 2024 a contraint les régimes d'assurance maladie collectifs à rembourser les services fournis par des travailleurs sociaux agréés et des thérapeutes familiaux au même tarif que les psychologues, ajoutant 180 000 prestataires dans les réseaux en 2025. La stratégie de l'UE en matière de santé mentale a alloué 1,23 milliard EUR à l'intégration du dépistage dans les soins primaires, avec des sites pilotes déjà opérationnels en Pologne, au Portugal et en Grèce. L'Australie a engagé 2,3 milliards AUD sur quatre ans pour développer les centres Headspace pour les jeunes et financer 60 nouvelles cliniques pour adultes, élargissant l'accès dans les districts régionaux. Les amendements à la loi coréenne sur le bien-être en santé mentale ont rendu obligatoires les évaluations annuelles en milieu de travail pour les entreprises de plus de 50 employés, réduisant les temps d'attente sur les lignes de crise à moins de trois minutes d'ici mi-2025. Ces textes législatifs raccourcissent le cycle de commercialisation des thérapeutiques numériques sur le marché de la santé mentale, car les payeurs n'ont plus besoin de longues négociations sur mesure.

Augmentation des dépenses de santé dans les pays à revenu faible et intermédiaire

Les budgets médians consacrés à la santé mentale dans les pays à revenu faible et intermédiaire sont passés de 1,9 % à 2,8 % des dépenses totales de santé entre 2020 et 2025. L'Inde a porté le financement du Programme national de santé mentale à 9 500 crores INR pour 2025-2026 afin d'établir 50 centres d'excellence et de former 10 000 médecins aux protocoles mhGAP. Le Brésil a étendu son réseau CAPS à 3 160 unités d'ici fin 2025, assurant une couverture de crise 24 heures sur 24 dans 18 capitales. L'Indonésie a intégré le dépistage de la santé mentale dans son régime d'assurance nationale couvrant 224 millions de membres et a réservé 4,2 billions IDR pour les équipes communautaires. Le plan 2024-2030 du Vietnam forme 5 000 agents de santé communaux et finance 30 services psychiatriques de district. Les plateformes privées suivent rapidement les fonds publics ; Teladoc Health a signé avec Apollo Hospitals en août 2025 pour piloter la télé-psychiatrie dans 15 villes indiennes de niveau 2.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stigmatisation sociale dans la recherche de traitement | -0.6% | Mondial, plus aigu en Asie-Pacifique, au Moyen-Orient et dans les zones rurales | Long terme (≥ 4 ans) |

| Pénurie de professionnels qualifiés en santé mentale | -0.8% | Mondial, grave dans les pays à revenu faible et intermédiaire et en Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité pour les thérapeutiques numériques | -0.4% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Lacunes de remboursement dans la télésanté transfrontalière | -0.5% | Mondial, concentré dans les États américains transfrontaliers et au sein de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale dans la recherche de traitement

Les normes culturelles assimilent la maladie mentale à une faiblesse personnelle dans certaines parties de l'Asie de l'Est et du Moyen-Orient, décourageant le recours aux soins. Une enquête de l'APEC de 2024 a montré que 61 % des répondants en Indonésie, en Malaisie et aux Philippines dissimuleraient un diagnostic à leurs employeurs et que 48 % des parents s'opposaient au dépistage scolaire[2]Coopération économique Asie-Pacifique, « Enquête sur la stigmatisation de la santé mentale 2024 », apec.org. La campagne nationale anti-stigmatisation du Japon lancée en 2024 n'a pas réussi à faire passer le recours aux soins au-dessus de 29 % en 2025. Les pays du Golfe ont signalé que 72 % des cas d'anxiété s'appuyaient sur le soutien familial ou religieux plutôt que sur des cliniciens agréés en 2025. Une méta-analyse menée au Brésil, en Afrique du Sud et en Inde a confirmé que la combinaison de la sensibilisation médiatique et du contact avec des personnes ayant vécu l'expérience réduisait les attitudes discriminatoires de 12 points, mais le financement reste sporadique. La stigmatisation persistante ralentit l'adoption sur le marché de la santé mentale et freine la croissance globale.

Pénurie de professionnels qualifiés en santé mentale

La densité mondiale de psychiatres de 1,9 pour 100 000 habitants reste au cinquième du seuil d'adéquation de l'OMS. Soixante-trois pour cent des comtés américains ne comptaient aucun psychiatre pour enfants en 2025, laissant les pédiatres gérer des cas complexes. L'Afrique subsaharienne n'employait que 1 400 psychiatres pour 1,2 milliard de personnes, et 14 pays ne disposent pas de programmes de résidence. Bien que 12 nouveaux programmes de résidence américains aient ouvert en 2024-2025, un taux d'attrition de 18 % compromet les progrès. La délégation des tâches, où des agents de santé communautaires dispensent une psychothérapie manualisée, a atteint des taux de rémission supérieurs à 52 % dans des essais menés en Éthiopie, au Népal et au Pakistan, mais seulement 34 % du personnel formé au mhGAP continuait à dispenser des services 12 mois plus tard en raison d'un manque de supervision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par trouble : le TSPT dépasse la croissance de la dépression

La dépression a généré 35,18 % des revenus de 2025, mais le TSPT devrait progresser à un TCAC de 5,22 %, plus rapidement que l'ensemble du marché de la santé mentale. Le Département des anciens combattants a ouvert 18 cliniques ambulatoires pour le TSPT au cours de l'exercice 2025, et la thérapie d'exposition prolongée par télémédecine a atteint une réduction de 58 % des symptômes parmi 1 240 participants[3]Département des anciens combattants des États-Unis, « Expansion des cliniques TSPT 2025 », va.gov. L'anxiété reste la deuxième catégorie en importance, soutenue par la thérapie cognitivo-comportementale sur application qui contourne les prescripteurs. Le trouble bipolaire et la schizophrénie reposent sur une prise en charge en hospitalisation ou en ambulatoire intensif, mais les injectables à longue durée d'action ont réduit le risque de rechute de 30 % dans une méta-analyse de 2024. Les troubles alimentaires ont augmenté après que les révisions du DSM-5-TR ont élargi les critères du trouble d'évitement ou de restriction de l'apport alimentaire, et 120 000 utilisateurs ont participé au programme basé sur l'exposition de NOCD en 2025.

La domination historique de la dépression et de l'anxiété se modère. Les systèmes de santé publique mettent désormais l'accent sur les affections liées aux traumatismes et spécifiques à la gériatrie, élargissant le remboursement des thérapies pour le TSPT aux États-Unis, au Canada et en Australie. Les segments de la schizophrénie et du trouble bipolaire évoluent vers les soins communautaires car les injectables réduisent les hospitalisations. Collectivement, ces tendances soutiennent un portefeuille diversifié sur le marché de la santé mentale et élargissent les opportunités pour les outils spécialisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les thérapeutiques numériques remodèlent la prestation

Le conseil en ambulatoire représentait 42,21 % des revenus en 2025, mais les thérapeutiques numériques homologuées par la FDA et la télé-psychiatrie devraient mener la croissance des services à un TCAC de 6,65 %, soit le double de la moyenne du marché de la santé mentale. Les logiciels adaptatifs ont affiché un taux d'achèvement de 68 % contre 51 % pour les modules statiques dans une étude de 2025. Les consultations virtuelles représentaient 38 % des contacts ambulatoires après que la DEA a maintenu les flexibilités de prescription jusqu'en 2026. Les séjours en hospitalisation ont été réduits de 8,2 à 7,1 jours entre 2023 et 2025, les hôpitaux ayant déployé des programmes de transition progressive. Les unités de crise mobiles telles que le programme B-HEARD de New York ont détourné 87 % des incidents non violents des salles d'urgence en 2025.

Le remboursement par le CMS a ouvert la couverture Medicare pour les applications sur ordonnance, incitant 78 % des régimes commerciaux à suivre d'ici décembre 2025. La part de la télé-psychiatrie pourrait plafonner une fois les dérogations pandémiques expirées et la réciprocité des licences bloquée, mais les programmes de messagerie asynchrone attirent encore des utilisateurs malgré leur exclusion de Medicare Partie B en mars 2025. Dans l'ensemble, les modalités numériques se consolident comme pilier central du marché de la santé mentale.

Par groupe d'âge : le segment gériatrique prend de l'élan

Les adultes âgés de 18 à 64 ans ont représenté 60,32 % des dépenses totales en 2025, portés par le stress au travail et les comorbidités liées aux substances. La cohorte gériatrique s'accélère à un TCAC de 5,12 % car Medicare Advantage regroupe les interventions comportementales pour la démence avec les soins primaires, réduisant l'utilisation des antipsychotiques de 28 % dans une étude en maison de retraite couvrant 1 800 résidents. La demande pédiatrique augmente, les consultations d'urgence en santé mentale ayant progressé de 18 % en 2024-2025. Les conseillers scolaires ont réduit les délais d'évaluation initiale à moins de dix jours dans 14 000 écoles américaines. L'élan gériatrique reflète le vieillissement démographique ; le groupe comptera 1,5 milliard de personnes dans le monde d'ici 2030, doublant la prévalence de la démence tous les cinq ans après 65 ans.

La domination des adultes est confrontée à une saturation car seulement 48 % des adultes diagnostiqués cherchent des soins malgré une couverture plus large. La télé-psychiatrie aide les enfants dans les comtés mal desservis où aucun psychiatre pour enfants n'exerce, couvrant 44 % des séances pédiatriques en 2025. Dans l'ensemble, l'évolution des dynamiques d'âge diversifie la demande sur le marché de la santé mentale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les plateformes de bien-être en entreprise connaissent une forte croissance

Les hôpitaux et cliniques ont capté 45,56 % des revenus en 2025, mais les plateformes employeurs progressent à un TCAC de 6,98 % alors que les règles ESG imposent la divulgation des indicateurs de santé mentale de la main-d'œuvre. Les dépenses par employé ont atteint 340 USD en 2025, et Modern Health ainsi que BetterUp ont chacun enregistré une croissance des contrats supérieure à 28 % après avoir proposé des modules de soins culturellement adaptés. Les centres communautaires de santé mentale ont augmenté leur capacité de 7 % grâce aux subventions CCBHC basées sur les coûts. Les équipes de crise à domicile coûtent 60 % moins cher que les salles d'urgence et gagnent l'approbation des assureurs. Les plateformes exclusivement en télésanté, les écoles et les établissements pénitentiaires complètent le groupe « Autres », affichant 71 % de satisfaction dans une enquête Talkspace auprès de 8 400 utilisateurs.

L'élan du bien-être en entreprise signale un pivot structurel sur le marché de la santé mentale, passant d'un avantage discrétionnaire à une nécessité de rétention. Les hôpitaux continueront de dominer les soins aigus mais feront face à une croissance plus lente car les modèles basés sur la valeur pénalisent les réadmissions. Les futures évolutions de parts dépendront du maintien du financement CCBHC et de la réforme des licences.

Analyse géographique

L'Amérique du Nord a généré 38,25 % des revenus mondiaux en 2025, soutenue par des dépenses de santé élevées et une législation sur la parité qui a ajouté 180 000 prestataires aux réseaux d'assureurs. Medicare et Medicaid ont couvert 14,2 millions de séances télécomportementales, tandis que le Canada a réduit les coûts de psychothérapie à la charge des patients de 40 % dans trois provinces après le remboursement public. Le Mexique a ajouté 120 cliniques ambulatoires IMSS en 2024-2025, mais la stigmatisation maintient le recours aux soins en dessous de 30 %. Le TCAC de la région est inférieur à celui de l'Asie-Pacifique car l'adhésion aux assurances est proche de la saturation et les dérogations de la DEA pourraient expirer en 2026, limitant les investissements en télésanté. La concurrence est intense avec 12 plateformes cotées et 300 startups, entraînant une érosion des prix de 9 % sur les honoraires de séance en 2025.

L'Europe détenait la deuxième plus grande part en 2025, soutenue par 1,23 milliard EUR de financement EU4Health pour le dépistage en soins primaires. La loi allemande amendée sur les soins de santé numériques a étendu les inscriptions DiGA à 14 thérapeutiques numériques, et le Royaume-Uni a investi 2,3 milliards GBP pour réduire les admissions pour premier épisode psychotique de 22 %. La ligne nationale française a enregistré 1,2 million d'appels lors de sa première année. L'Europe du Sud manque d'infrastructures communautaires ; les ratios de psychiatres en Italie sont deux fois inférieurs à ceux de l'Allemagne, maintenant une forte dépendance à l'hospitalisation. La directive sur les rapports de durabilité des entreprises stimule la couverture par les employeurs, déjà adoptée par 54 % des entreprises de taille moyenne dans trois marchés principaux de l'UE.

L'Asie-Pacifique devrait croître à un TCAC de 5,68 %, le plus rapide parmi les régions. La Chine a injecté 12 milliards CNY en 2024 pour moderniser les hôpitaux psychiatriques et former 15 000 travailleurs, et 320 villes disposent désormais de lignes d'assistance 24 heures sur 24. L'Inde a étendu son programme à 150 nouveaux districts et a porté le financement à 9 500 crores INR pour 2025-2026. Le Japon a approuvé les consultations initiales en ligne et a atteint une part de 19 % en télé-psychiatrie d'ici fin 2025. L'Australie s'est engagée à investir 2,3 milliards AUD pour ajouter 45 centres pour les jeunes et 60 cliniques pour adultes. La pénurie de main-d'œuvre restreint l'Asie du Sud-Est ; l'Indonésie, les Philippines et le Vietnam emploient moins de 2 000 psychiatres mais pilotent la délégation des tâches dans 80 districts.

L'Afrique, le Moyen-Orient et l'Amérique du Sud constituent le reste. Le Brésil a étendu les CAPS à 3 160 unités d'ici 2025. L'Afrique du Sud a financé l'intégration dans 1 200 cliniques de soins primaires avec 4,8 milliards ZAR en 2024. Les pays du Golfe s'appuient encore sur les soins informels pour 72 % des personnes souffrant d'anxiété. Le nouveau portail de télé-psychiatrie argentin a dispensé 85 000 consultations lors de sa première année. La pénurie extrême de prestataires en Afrique subsaharienne et les modèles de paiement direct continuent de freiner la demande malgré les programmes pilotes communautaires.

Paysage concurrentiel

Le marché de la santé mentale est fragmenté, les cinq premiers acteurs contrôlant une part notable car les licences d'État limitent l'expansion transfrontalière et les soins restent hétérogènes. Universal Health Services gérait 335 établissements comportementaux mais détenait encore moins de 8 % des dépenses aux États-Unis en 2025. Les 250 sites d'Acadia Healthcare se classaient en deuxième position mais n'ont pas non plus franchi ce seuil de 8 %. Les prestataires axés sur le virtuel se développent rapidement : BetterHelp de Teladoc Health a géré 4,2 millions de séances vidéo en 2025, en hausse de 19 % d'une année sur l'autre, et la branche entreprise de Talkspace a progressé de 34 % grâce à 200 contrats d'entreprise couvrant 12 millions de travailleurs. Le moteur d'intelligence artificielle de Spring Health a réduit le délai de prise de rendez-vous de 40 % pour 8 millions de vies couvertes, et Lyra Health a permis un triage le jour même pour 89 % des orientations. Le site de soutien par les pairs 7 Cups avait inscrit 42 millions d'utilisateurs dans le monde d'ici 2025, illustrant l'appétit des consommateurs au-delà des canaux cliniques.

La réglementation façonne la rivalité. Le Département américain de la santé et des services sociaux a infligé 4,8 millions USD d'amendes HIPAA à trois applications en 2025, entraînant des mises à niveau généralisées du chiffrement. La MHRA exigera des audits annuels des algorithmes à partir de 2026, augmentant les coûts de conformité que les nouveaux entrants plus petits pourraient avoir du mal à assumer. Lyra Health a obtenu un brevet américain qui prédit l'abandon de la thérapie, réduisant l'attrition de 18 % parmi 6 000 patients. Le CMS interdit toujours le paiement Medicare pour la messagerie asynchrone, forçant une refonte des flux de travail des plateformes en 2025. Seulement 39 États appartiennent au pacte de licences, limitant l'échelle nationale. Malgré ces obstacles, la demande des employeurs, l'innovation en intelligence artificielle et le soutien politique mondial maintiennent le marché de la santé mentale dynamique.

Leaders du secteur de la santé mentale

Universal Health Services

Acadia Healthcare

Teladoc Health

CVS Health

Centene Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Le gouvernement de l'Inde a lancé le Programme national de santé mentale (NMHP). Dans le cadre de cette initiative, le Programme de santé mentale de district (DMHP) est mis en œuvre dans 767 districts, soutenu par la Mission nationale de santé. Les services DMHP dans les centres de santé communautaires et les centres de santé primaires comprennent les soins ambulatoires, les évaluations, le conseil, les interventions psychosociales, le soutien aux troubles mentaux graves, les médicaments, les services de proximité et les services d'ambulance.

- Décembre 2025 : L'UNICEF et l'OMS félicitent le Népal pour le lancement de la Campagne nationale de santé mentale 2025 visant à répondre aux défis des enfants et des jeunes.

Portée du rapport mondial sur le marché de la santé mentale

Selon le périmètre du rapport, la santé mentale englobe le bien-être émotionnel, psychologique et social. Un état de santé mentale altéré est considéré comme une maladie mentale, qui comprend la dépression, le trouble anxieux, la schizophrénie, les troubles alimentaires et les comportements addictifs.

Le marché de la santé mentale est segmenté par trouble, type de service, groupe d'âge, utilisateur final et géographie. Par trouble, le marché comprend la dépression, l'anxiété, le trouble bipolaire, la schizophrénie, les troubles liés à l'usage de substances, les troubles des conduites alimentaires et de l'alimentation, le trouble de stress post-traumatique (TSPT) et d'autres troubles. Par type de service, il couvre le traitement en hospitalisation, le conseil en ambulatoire, les services d'urgence en santé mentale, la psychiatrie virtuelle et la télé-psychiatrie, les thérapeutiques numériques et les applications, les services de réadaptation communautaire et autres. Par groupe d'âge, la segmentation comprend les enfants et adolescents (0-17 ans), les adultes (18-64 ans) et les personnes âgées (65 ans et plus). Par utilisateur final, le marché est catégorisé en hôpitaux et cliniques, centres communautaires de santé mentale, environnements de soins à domicile, employeurs et plateformes de bien-être en entreprise, et autres. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en valeur USD.

| Dépression |

| Anxiété |

| Trouble bipolaire |

| Schizophrénie |

| Troubles liés à l'usage de substances |

| Troubles des conduites alimentaires et de l'alimentation |

| Trouble de stress post-traumatique (TSPT) |

| Autres troubles |

| Traitement en hospitalisation |

| Conseil en ambulatoire |

| Services d'urgence en santé mentale |

| Psychiatrie virtuelle et télé-psychiatrie |

| Thérapeutiques numériques et applications |

| Services de réadaptation communautaire |

| Autres |

| Enfants et adolescents (0-17 ans) |

| Adultes (18-64 ans) |

| Gériatrique (65 ans et plus) |

| Hôpitaux et cliniques |

| Centres communautaires de santé mentale |

| Environnements de soins à domicile |

| Employeurs et plateformes de bien-être en entreprise |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par trouble | Dépression | |

| Anxiété | ||

| Trouble bipolaire | ||

| Schizophrénie | ||

| Troubles liés à l'usage de substances | ||

| Troubles des conduites alimentaires et de l'alimentation | ||

| Trouble de stress post-traumatique (TSPT) | ||

| Autres troubles | ||

| Par type de service | Traitement en hospitalisation | |

| Conseil en ambulatoire | ||

| Services d'urgence en santé mentale | ||

| Psychiatrie virtuelle et télé-psychiatrie | ||

| Thérapeutiques numériques et applications | ||

| Services de réadaptation communautaire | ||

| Autres | ||

| Par groupe d'âge | Enfants et adolescents (0-17 ans) | |

| Adultes (18-64 ans) | ||

| Gériatrique (65 ans et plus) | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres communautaires de santé mentale | ||

| Environnements de soins à domicile | ||

| Employeurs et plateformes de bien-être en entreprise | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la santé mentale en 2026 et où se dirige-t-il d'ici 2031 ?

Les dépenses s'élèvent à 98,19 milliards USD en 2026 et sont en voie d'atteindre 115,63 milliards USD d'ici 2031, reflétant un TCAC de 3,32 %.

Quels canaux thérapeutiques connaissent la croissance la plus rapide dans les soins de santé mentale ?

Les thérapeutiques numériques homologuées par la FDA et la télé-psychiatrie progressent à un TCAC de 6,65 %, soit environ le double du taux de croissance global.

Pourquoi les employeurs augmentent-ils leurs dépenses en avantages liés à la santé mentale ?

Les règles de divulgation IFRS S1 et S2 lient la rémunération des dirigeants aux indicateurs de bien-être de la main-d'œuvre, faisant augmenter les dépenses par employé de 18 % pour atteindre 340 USD en 2025.

Qu'est-ce qui stimule l'expansion rapide de l'Asie-Pacifique dans les services de santé mentale ?

Les investissements gouvernementaux, tels que la modernisation hospitalière de 12 milliards CNY de la Chine et le programme de 9 500 crores INR de l'Inde, propulsent un TCAC de 5,68 % jusqu'en 2031.

Quels changements réglementaires affectent le plus le remboursement des thérapeutiques numériques ?

Les codes CPT 2024 du CMS ont ouvert la couverture Medicare, tandis que les flexibilités de télé-prescription de la DEA et les inscriptions DiGA de l'UE facilitent l'adoption commerciale jusqu'en 2026.

Dernière mise à jour de la page le: