Taille et part du marché des soins chiropratiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

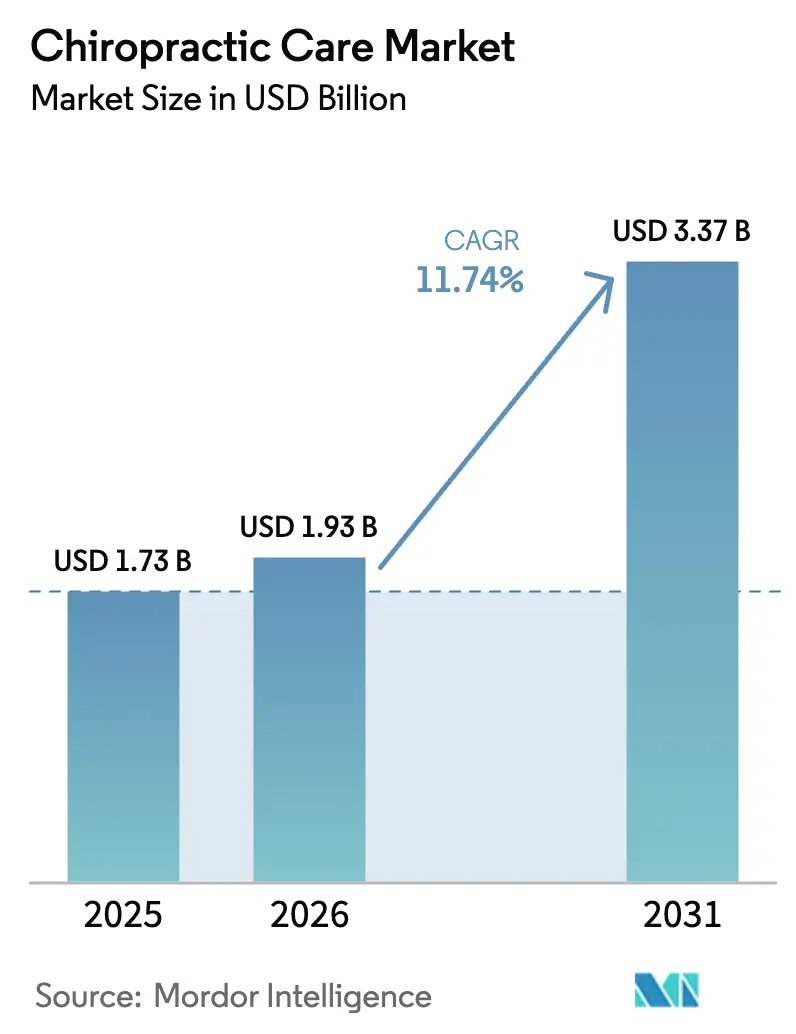

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.74% CAGR |

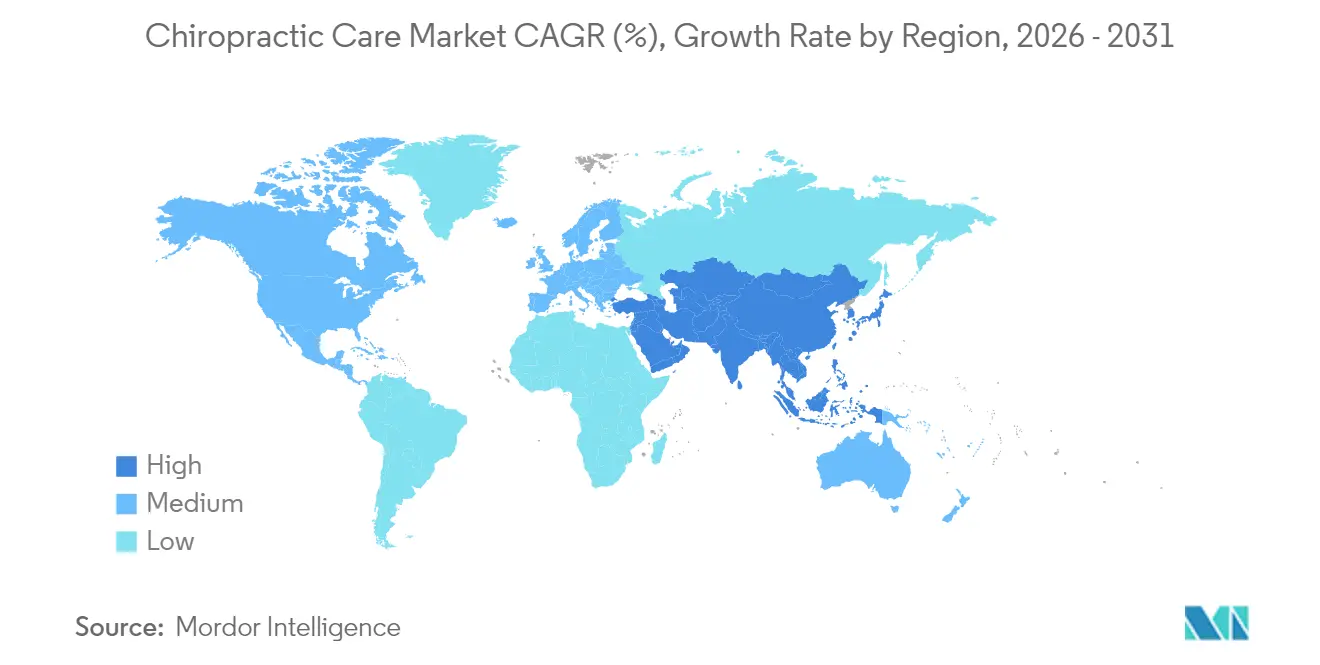

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins chiropratiques par Mordor Intelligence

La taille du marché des soins chiropratiques en 2026 est estimée à 1,93 milliard USD, en hausse par rapport à la valeur de 2025 de 1,73 milliard USD, avec des projections pour 2031 indiquant 3,37 milliards USD, croissant à un CAGR de 11,74 % sur la période 2026-2031. La dynamique est portée par une préférence mondiale pour la gestion non invasive et sans médicament de la douleur, une adoption numérique croissante au sein des cliniques, et des preuves de plus en plus solides reliant la manipulation vertébrale à une réduction des coûts chirurgicaux en aval. Environ 1 milliard de personnes vivent désormais avec des troubles musculosquelettiques, alors que seulement environ 103 000 chiropraticiens les servent, soulignant un écart significatif entre l'offre et la demande. La consolidation par la franchise crée des marques évolutives, tandis que les plateformes d'évaluation posturale assistées par l'IA réduisent les délais de diagnostic et personnalisent les parcours de traitement. La politique des payeurs dans les pays à revenus élevés, en particulier aux États-Unis, continue de rembourser la manipulation vertébrale lorsque des progrès cliniques sont documentés, ce qui renforce l'utilisation. Les employeurs qui développent des cliniques de bien-être sur site élargissent davantage les canaux de patients en ciblant l'absentéisme lié aux douleurs dorsales et cervicales.

Principaux enseignements du rapport

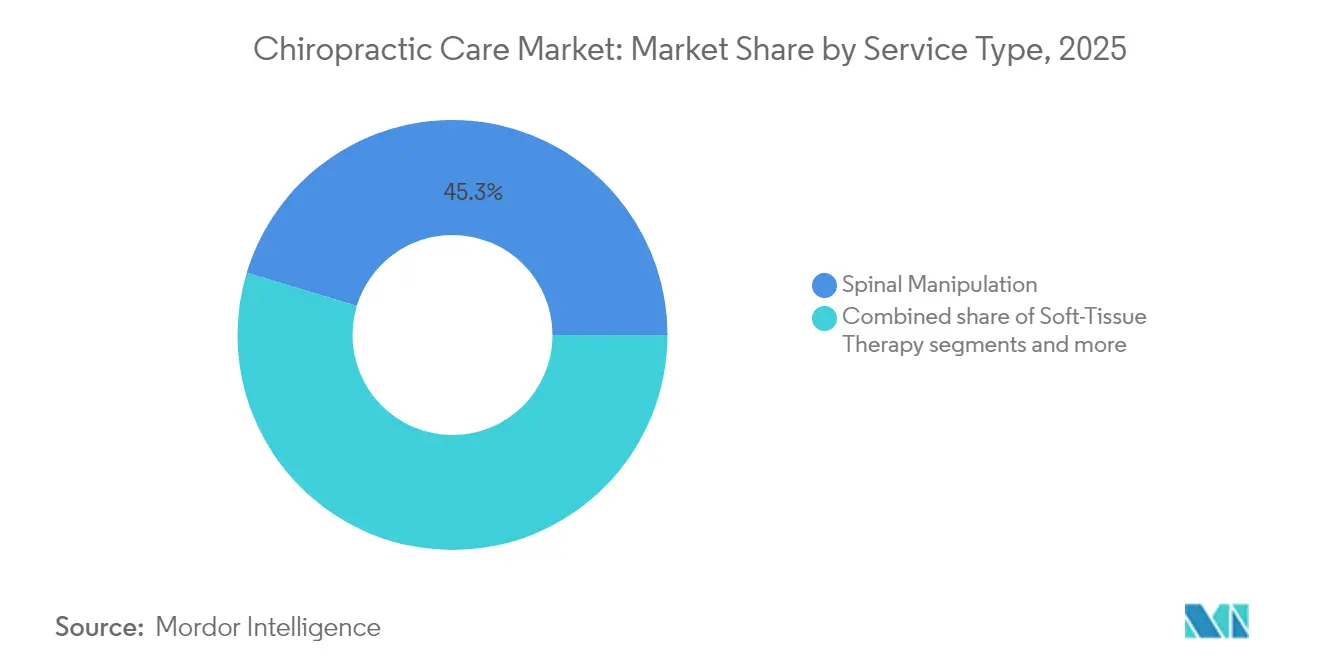

- Par type de service, la manipulation vertébrale a capturé 45,32 % de la part du marché des soins chiropratiques en 2025 ; l'évaluation posturale numérique et la chiropraxie à distance ont enregistré le CAGR projeté le plus élevé à 12,58 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 61,87 % de la taille du marché des soins chiropratiques en 2025 ; le segment pédiatrique devrait se développer à un CAGR de 12,95 % jusqu'en 2031.

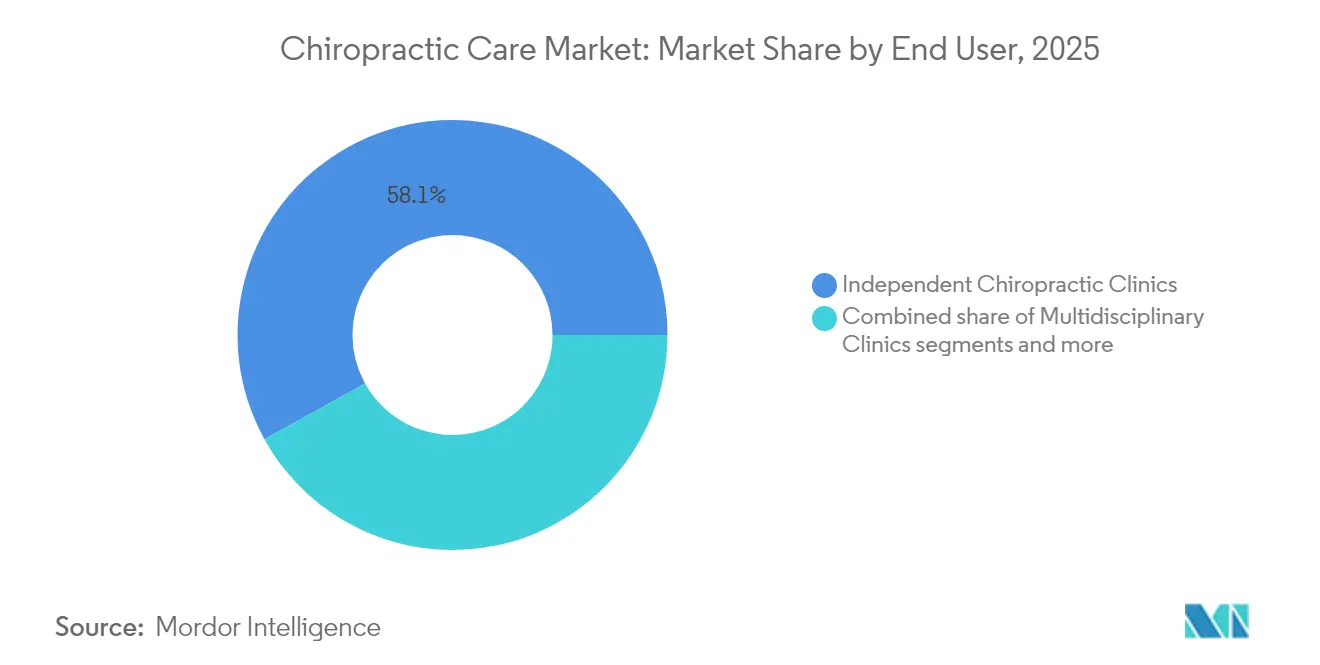

- Par utilisateur final, les cliniques chiropratiques indépendantes représentaient 58,05 % de la taille du marché des soins chiropratiques en 2025 ; les programmes de bien-être en entreprise et sur site progressent à un CAGR de 13,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41,76 % de la part du marché des soins chiropratiques en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 13,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins chiropratiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence des troubles musculosquelettiques | +2.1% | Mondial, avec l'impact le plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Remboursement favorable dans les marchés développés | +1.2% | Cœur Amérique du Nord et Europe, Asie-Pacifique limité | Moyen terme (2-4 ans) |

| Intégration dans les programmes de bien-être en entreprise | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Plateformes d'évaluation posturale numérique et de chiropraxie à distance | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Déploiement de franchises dans les économies émergentes | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des troubles musculosquelettiques

La lombalgie seule a touché 223 millions de personnes et devrait atteindre 253 millions de cas d'ici 2029, générant une demande constante pour les soins conservateurs. La chronicité favorise une utilisation répétée, offrant aux cliniques établies des flux de revenus récurrents. Les dirigeants des systèmes de santé considèrent la manipulation vertébrale comme un gardien rentable capable d'éviter des chirurgies répétées, ce qu'illustrent les prévisions d'utilisation de l'Administration de la santé des anciens combattants. Des preuves du monde réel émergentes montrent que les patients pris en charge par des chiropraticiens subissent moins d'opérations lombaires répétées, renforçant la proposition de valeur de cette modalité. Les modèles mondiaux de charge de morbidité soulignent une incidence plus élevée dans les populations de bureau sédentaires, renforçant les cliniques sur site parrainées par les employeurs. Pris ensemble, la prévalence musculosquelettique élève les volumes de visites de base dans toutes les régions.

Croissance de la population gériatrique

D'ici 2030, les personnes âgées de 65 ans et plus représenteront plus de 20 % de la population de l'Amérique du Nord, amplifiant la dégénérescence liée à l'âge de la colonne vertébrale et des articulations. Les chiropraticiens collaborent de plus en plus avec les médecins généralistes pour gérer la multimorbidité, guidés par 70 nouveaux indicateurs de qualité qui élèvent les normes de documentation. Les pratiques réussies personnalisent les plans de soins en tenant compte du risque d'ostéoporose et des contre-indications cardiovasculaires, se positionnant ainsi comme des nœuds intégraux dans les parcours gériatriques intégrés. Les assureurs publics européens financent des projets pilotes intégrant des chiropraticiens dans des cliniques gériatriques ambulatoires, démontrant une acceptation au niveau du système. L'Asie-Pacifique ressentira prochainement cette vague démographique, accélérant l'ouverture de cliniques au Japon, en Corée du Sud et dans les zones urbaines de Chine.

Remboursement favorable dans les marchés développés

Blue Cross Blue Shield, Aetna et Cigna publient des barèmes de honoraires qui remboursent la manipulation vertébrale lorsqu'une amélioration objective apparaît dans les deux semaines. Les nouvelles mises à jour de 2025 ont maintenu la couverture mais ont plafonné la thérapie d'entretien, incitant les prestataires à documenter des gains fonctionnels mesurables. Les cliniques dotées de dossiers de santé électroniques qui renseignent automatiquement les indicateurs de résultats surpassent les autres dans les environnements d'audit. L'Europe reproduit des règles similaires dans le cadre de l'assurance maladie légale, tandis que les assureurs privés australiens maintiennent la chiropraxie dans les polices complémentaires. Un remboursement solide protège les frais à la charge des patients, maintenant une fréquence de visites élevée.

Intégration dans les programmes de bien-être en entreprise

Les employeurs font face à des demandes d'indemnisation liées aux troubles musculosquelettiques en hausse, qui s'élèvent en moyenne à 13 000 USD par incident aux États-Unis. Les grandes entreprises intègrent désormais des chiropraticiens sur site ou font appel à des cliniques mobiles pour effectuer des évaluations préventives pendant les heures de travail. La plateforme d'IA de Sword Health, adoptée par plus de 10 000 employeurs, illustre comment le triage numérique et la thérapie virtuelle complètent la manipulation en personne, façonnant des parcours de soins hybrides. Les services de médecine du travail signalent une diminution des accidents avec arrêt de travail lorsque le dépistage chiropratique est programmé trimestriellement. Ces résultats mesurables en termes de retour sur investissement soutiennent une croissance à deux chiffres dans le canal employeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Preuves cliniques de haute qualité limitées | -1.4% | Mondial, avec un impact plus élevé dans les marchés axés sur les preuves | Long terme (≥ 4 ans) |

| Couverture d'assurance inégale dans les pays en développement | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Alternatives de physiothérapie sur application cannibalisant la demande | -0.7% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Plafonds du champ d'exercice et variance réglementaire | -0.5% | Mondial, avec des variations au niveau des États en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Preuves cliniques de haute qualité limitées

Un seul registre de résultats actif, Spine IQ, suit actuellement les résultats chiropratiques à grande échelle, limitant les analyses de mégadonnées que les payeurs exigent de plus en plus. La production académique reste inférieure à celle de la physiothérapie et de l'orthopédie, ce qui entrave l'inclusion dans les directives de certains systèmes de santé. Les établissements d'enseignement élargissent les programmes de recherche, mais les essais contrôlés randomisés longitudinaux restent sous-financés. Les lacunes en matière de preuves freinent l'expansion vers des contrats basés sur la valeur où le remboursement est lié aux résultats publiés. Sans ensembles de données plus solides, l'adoption pourrait plafonner dans les marchés à orientation académique.

Alternatives de physiothérapie sur application cannibalisant la demande

Les plateformes numériques musculosquelettiques proposent des programmes d'exercices guidés par l'IA via des smartphones, obtenant des résultats de réduction de la douleur comparables aux séances en personne à moindre coût. Le Phoenix AI de Sword Health permet à chaque thérapeute de gérer environ 700 patients, une échelle que les cliniques traditionnelles ne peuvent pas atteindre. Le Service national de santé du Royaume-Uni a déjà lancé une clinique de physiothérapie gérée par l'IA pour réduire les listes d'attente, signalant une acceptation institutionnelle. Les jeunes consommateurs à l'aise avec la télésanté peuvent contourner entièrement les cabinets chiropratiques traditionnels, surtout pour les affections légères. Pour rester pertinents, les chiropraticiens intègrent la surveillance à distance et les couches de consultation virtuelle dans leur proposition de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes numériques perturbent les soins traditionnels

La manipulation vertébrale a généré 45,32 % des revenus en 2025, réaffirmant son statut d'épine dorsale thérapeutique du marché des soins chiropratiques. La thérapie des tissus mous et la physiothérapie adjuvante ont ensemble élargi la boîte à outils clinique, mais leur rythme combiné est inférieur aux formats de services virtuels. Les plateformes d'évaluation posturale numérique et de chiropraxie à distance progressent à un CAGR de 12,58 %, portées par la précision des capteurs de smartphones et l'acceptation par les payeurs des codes de suivi à distance. Les superpositions d'IA signalent désormais les degrés de déviation vertébrale en quelques secondes, permettant aux cliniciens de concentrer le temps de séance sur la manipulation plutôt que sur le dépistage. En conséquence, les cliniques utilisant des flux de travail d'admission numérique intégrés signalent des gains de débit de visites allant jusqu'à 20 %, améliorant la rentabilité. L'échographie au point de soins et la radiographie à faible dose permettent aux chiropraticiens de s'approprier davantage la chaîne de valeur diagnostique, bien que les coûts en capital maintiennent une adoption inégale selon les régions. L'innovation continue suggère que les services numériques grignoteraient la part de la manipulation, faisant évoluer le secteur des soins chiropratiques vers des offres de soins hybrides.

Les chiropraticiens déployant des kiosques de plateformes intelligentes dans les zones d'accueil constatent de meilleurs scores d'engagement des patients, que les assureurs surveillent dans le cadre des barèmes de honoraires liés à la qualité. Pendant ce temps, le conseil nutritionnel adjuvant reste un tampon de revenus modeste, limité par la réglementation sur la vente de compléments alimentaires. Les réseaux de franchise comme The Joint Corp ont testé en version bêta des programmes de fidélité sur application qui planifient automatiquement les séances d'entretien, poussant les visites répétées au-dessus de 22 par an. Dans l'ensemble, le marché des soins chiropratiques continue de pivoter vers des offres multimodales où la thérapie manuelle, la surveillance numérique et le coaching de style de vie convergent.

Par groupe d'âge : le segment pédiatrique accélère la croissance

Les adultes âgés de 18 à 64 ans ont contribué à hauteur de 61,87 % aux revenus de 2025, conservant leur primauté au sein de la part du marché des soins chiropratiques car les blessures professionnelles et les entorses sportives dominent la composition des cas. Cependant, la cohorte pédiatrique se développe à un CAGR de 12,95 % grâce à la confiance guidée par les directives chez les parents et les pédiatres. Les examens de sécurité publiés en 2024 ont révélé que les événements indésirables étaient bénins et rares, encourageant les assureurs en Australie et au Canada à piloter le remboursement pour la gestion de la scoliose adolescente. Les cliniques qui ajoutent des salles de traitement adaptées aux enfants et collaborent avec des orthopédistes pédiatriques signalent une augmentation des références familiales.

Dans la tranche gériatrique, la comorbidité liée à l'âge nécessite souvent une co-gestion avec la cardiologie et l'endocrinologie, ralentissant la fréquence des visites mais augmentant la complexité de la facturation. La demande gériatrique est néanmoins soutenue par le vieillissement démographique ; les pratiques certifiées en dépistage du risque de chute bénéficient d'une préférence dans les réseaux Medicare Advantage. Le secteur des soins chiropratiques est donc confronté à un équilibre délicat : développer la capacité pédiatrique tout en adaptant les protocoles aux colonnes vertébrales ostéoporotiques, sans diluer l'identité de marque centrée sur l'expertise manuelle.

Par utilisateur final : le bien-être en entreprise stimule l'expansion

Les cliniques indépendantes ont produit 58,05 % des revenus de 2025, soulignant la structure décentralisée historique du marché des soins chiropratiques. Pourtant, les programmes de bien-être parrainés par les employeurs et sur site progressent à un CAGR de 13,21 % alors que les responsables des avantages sociaux quantifient les coûts d'absentéisme liés aux troubles musculosquelettiques. Les contrats directs avec les employeurs offrent aux chiropraticiens des honoraires mensuels prévisibles en échange de dépistages préventifs, d'ateliers de posture et de triage des blessures aiguës. Les cliniques multidisciplinaires qui regroupent la physiothérapie, l'acupuncture et la médecine sportive sous un même toit se développent également, répondant à la demande des patients pour des solutions musculosquelettiques tout-en-un.

Les services chiropratiques hospitaliers restent une niche mais gagnent en visibilité lorsqu'ils sont intégrés dans des programmes de chirurgie de la colonne vertébrale pour gérer la rééducation pré- et post-opératoire, réduisant la durée de séjour. Les programmes d'entreprise regroupent souvent le coaching ergonomique virtuel, reliant la manipulation en personne à l'exercice guidé par application, un modèle que les plateformes de type Sword Health complètent facilement plutôt que remplacent. La frontière concurrentielle réside donc dans la création de menus de services flexibles qui s'intègrent de manière transparente dans diverses stratégies de santé des employeurs tout en préservant l'identité de soins manuels de la profession.

Analyse géographique

L'Amérique du Nord a conservé une domination des revenus de 41,76 % en 2025, ancrée dans une couverture d'assurance mature, une large densité de praticiens et une évolutivité des franchises. The Joint Corp à lui seul exploite plus de 950 sites et génère plus de 13 millions de visites annuelles de patients, illustrant le pouvoir de marque dans un univers de prestataires fragmenté. La divergence réglementaire au niveau des États complique encore l'expansion ; le Missouri autorise 92 procédures chiropratiques, tandis que le Texas restreint la liste à 33, obligeant les opérateurs multi-États à personnaliser leurs menus de soins. La modernisation proposée de Medicare en 2025 pourrait élargir davantage le champ d'exercice, bien qu'elle soit opposée par certaines sections de la médecine organisée. Les lois sur la parité de la télésanté dans 20 États remboursent désormais les suivis virtuels aux tarifs des consultations en cabinet, encourageant les cliniques à intégrer des enregistrements numériques entre les séances de manipulation.

L'Asie-Pacifique enregistre la trajectoire la plus rapide à un CAGR de 13,55 % jusqu'en 2031, reflétant la volonté croissante de la classe moyenne de payer pour des services axés sur le bien-être. L'Australie et le Japon dominent la densité des praticiens, mais la Chine et l'Inde incarnent les principaux volumes inexploités. Les gouvernements qui favorisent les modèles de médecine intégrative ont ouvert des voies pilotes combinant la manipulation osseuse traditionnelle avec la stimulation neuromusculaire moderne, une convergence qui donne aux chiropraticiens une résonance culturelle. Les systèmes de franchise reproduisent l'image de marque occidentale pour instaurer la confiance, bien que les examens de licence locaux et les plafonds de propriété étrangère ralentissent le déploiement. Les assureurs multinationaux entrant dans la région étendent des polices complémentaires incluant des avenants chiropratiques, stimulant ainsi l'utilisation parmi les professionnels urbains.

L'Europe contribue à une croissance stable à un chiffre, ancrée par de solides données démographiques gériatriques et des mouvements régionaux vers des soins conservateurs dans les directives pour la lombalgie. Les pays nordiques remboursent la manipulation dans les soins primaires publics, tandis que le modèle hybride privé-légal allemand encourage les dépenses à la charge des patients. L'Amérique latine présente une double dynamique : une demande croissante pour des interventions vertébrales minimalement invasives — projetées à 10,5 milliards USD d'ici le milieu des années 2030 — crée une justification économique pour le triage chiropratique afin de retarder la chirurgie. Le Moyen-Orient et l'Afrique restent naissants, mais l'autorité sanitaire de Dubaï autorise désormais les chiropraticiens dans le cadre des professions de santé paramédicales, signalant une ouverture réglementaire. Dans toutes les régions, le ratio chiropraticien/population reste bien en dessous des seuils que les épidémiologistes considèrent comme adéquats, impliquant une opportunité de pipeline de cliniques soutenue pendant des décennies.

Paysage concurrentiel

La fragmentation définit le marché actuel des soins chiropratiques, bien que la consolidation progresse via l'économie des franchises et les regroupements pilotés par les logiciels. La vente en juin 2025 par The Joint Corp de 31 cliniques appartenant à l'entreprise et l'acquisition de droits de développeur régional dans le Nord-Ouest illustrent un pivot vers un modèle de redevances allégé en actifs. Ces plateformes élèvent la sophistication opérationnelle parmi les cliniques qui s'appuyaient traditionnellement sur des notes papier, améliorant ainsi la conformité aux payeurs et les marges.

La technologie constitue le principal champ de bataille. Les plateformes intégrant l'IA quantifient désormais l'amplitude des mouvements vertébraux à l'aide de caméras de smartphones, produisant des rapports de résultats objectifs qui satisfont aux critères d'audit des assureurs. Les cliniques qui n'investissent pas risquent une fuite de références vers des prestataires musculosquelettiques axés sur le numérique. Pendant ce temps, des perturbateurs soutenus par des capitaux risqueurs tels que Sword Health développent des contrats avec les employeurs à l'échelle mondiale, accumulant des ensembles de données qui renforcent l'efficacité algorithmique, un avantage difficile à reproduire pour les chiropraticiens d'un seul site. Néanmoins, la manipulation vertébrale manuelle conserve sa différenciation là où les patients valorisent l'expertise tactile, et de nombreuses enquêtes citent des scores de satisfaction plus élevés par rapport aux soins purement virtuels.

La politique réglementaire reste un facteur imprévisible. Les projets de loi sur l'élargissement du champ d'exercice pourraient permettre aux chiropraticiens d'ordonner des examens d'imagerie ou d'orienter directement vers des spécialistes dans le cadre de Medicare, élargissant l'influence clinique mais suscitant la résistance des médecins. Parallèlement, les critiques en matière de sécurité cherchent à mettre en place des systèmes de déclaration obligatoire des événements indésirables liés à la manipulation, ce qui pourrait imposer des coûts de conformité supplémentaires. Dans l'ensemble, l'agilité stratégique — combinant la franchise, l'activation numérique et la documentation favorable aux payeurs — distinguera les futurs leaders des indépendants en retard.

Leaders du secteur des soins chiropratiques

Atlanta Chiropractic and Wellness

Chiro One Wellness Centers LLC

Emergency Chiropractic PC

Excelsia Injury Care (Multi-Specialty Healthcare)

FV Hospital (ACC Chiropractic Clinic)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Horizon Blue Cross Blue Shield du New Jersey a mis à jour les directives de remboursement pour les services d'évaluation et de gestion fournis conjointement avec la manipulation chiropratique, clarifiant les combinaisons de codification

- Juin 2024 : Sword Health a levé 130 millions USD, portant la valorisation à 3 milliards USD et signalant plus de 3 millions de séances de thérapie guidées par l'IA délivrées à l'échelle mondiale

Portée du rapport mondial sur le marché des soins chiropratiques

Selon la portée du rapport, la chiropraxie est une profession de santé agréée qui met l'accent sur la capacité du corps à se guérir lui-même. Le traitement implique généralement une thérapie manuelle, incluant souvent la manipulation vertébrale. Le marché des soins chiropratiques est segmenté par type, méthode de traitement, groupe d'âge, utilisateurs finaux et géographie. Le segment de type est subdivisé en soins de gestion de la douleur, soins correctifs fonctionnels et soins d'entretien et préventifs. La méthode de traitement est subdivisée en ajustements chiropratiques, thérapie des tissus mous, exercices et étirements chiropratiques, et autres méthodes de traitement. Le groupe d'âge est subdivisé en moins de 21 ans, 21 à 44 ans, 45 à 64 ans et plus de 64 ans. Le segment des utilisateurs finaux est subdivisé en hôpitaux, centres de rééducation, cadres de soins à domicile et autres utilisateurs finaux. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Manipulation/ajustement vertébral |

| Thérapie des tissus mous |

| Physiothérapie adjuvante |

| Diagnostics et imagerie |

| Autres (style de vie, compléments alimentaires, etc.) |

| Pédiatrie (0-17 ans) |

| Adultes (18-64 ans) |

| Gériatrie (65 ans et plus) |

| Cliniques chiropratiques indépendantes |

| Cliniques multidisciplinaires |

| Hôpitaux et centres spécialisés |

| Bien-être en entreprise et sur site |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Manipulation/ajustement vertébral | |

| Thérapie des tissus mous | ||

| Physiothérapie adjuvante | ||

| Diagnostics et imagerie | ||

| Autres (style de vie, compléments alimentaires, etc.) | ||

| Par groupe d'âge | Pédiatrie (0-17 ans) | |

| Adultes (18-64 ans) | ||

| Gériatrie (65 ans et plus) | ||

| Par utilisateur final | Cliniques chiropratiques indépendantes | |

| Cliniques multidisciplinaires | ||

| Hôpitaux et centres spécialisés | ||

| Bien-être en entreprise et sur site | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des soins chiropratiques en 2026 ?

La taille du marché des soins chiropratiques a atteint 1,93 milliard USD en 2026 et devrait grimper à 3,37 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les services chiropratiques ?

L'Asie-Pacifique est en tête avec un CAGR de 13,55 % jusqu'en 2031, portée par la hausse des dépenses de la classe moyenne et les ouvertures réglementaires.

Quelle catégorie de services domine les revenus des prestataires ?

La manipulation vertébrale représente 45,32 % des revenus de 2025, bien que l'évaluation posturale numérique se développe rapidement à un CAGR de 12,58 %.

Pourquoi les employeurs ajoutent-ils des avantages chiropratiques ?

Les programmes sur site et sous contrat aident à réduire l'absentéisme lié aux troubles musculosquelettiques et les coûts d'indemnisation des travailleurs, justifiant un CAGR de 13,21 % dans ce canal.

Quel frein clé pourrait ralentir l'expansion du marché ?

Les preuves cliniques de haute qualité limitées par rapport aux autres disciplines musculosquelettiques freinent encore l'inclusion dans les directives et les contrats basés sur la valeur.

Dernière mise à jour de la page le: