Taille et Part du Marché des Technologies d'Assistance pour les Malvoyants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.09 Milliards de dollars |

| Taille du Marché (2031) | 12.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

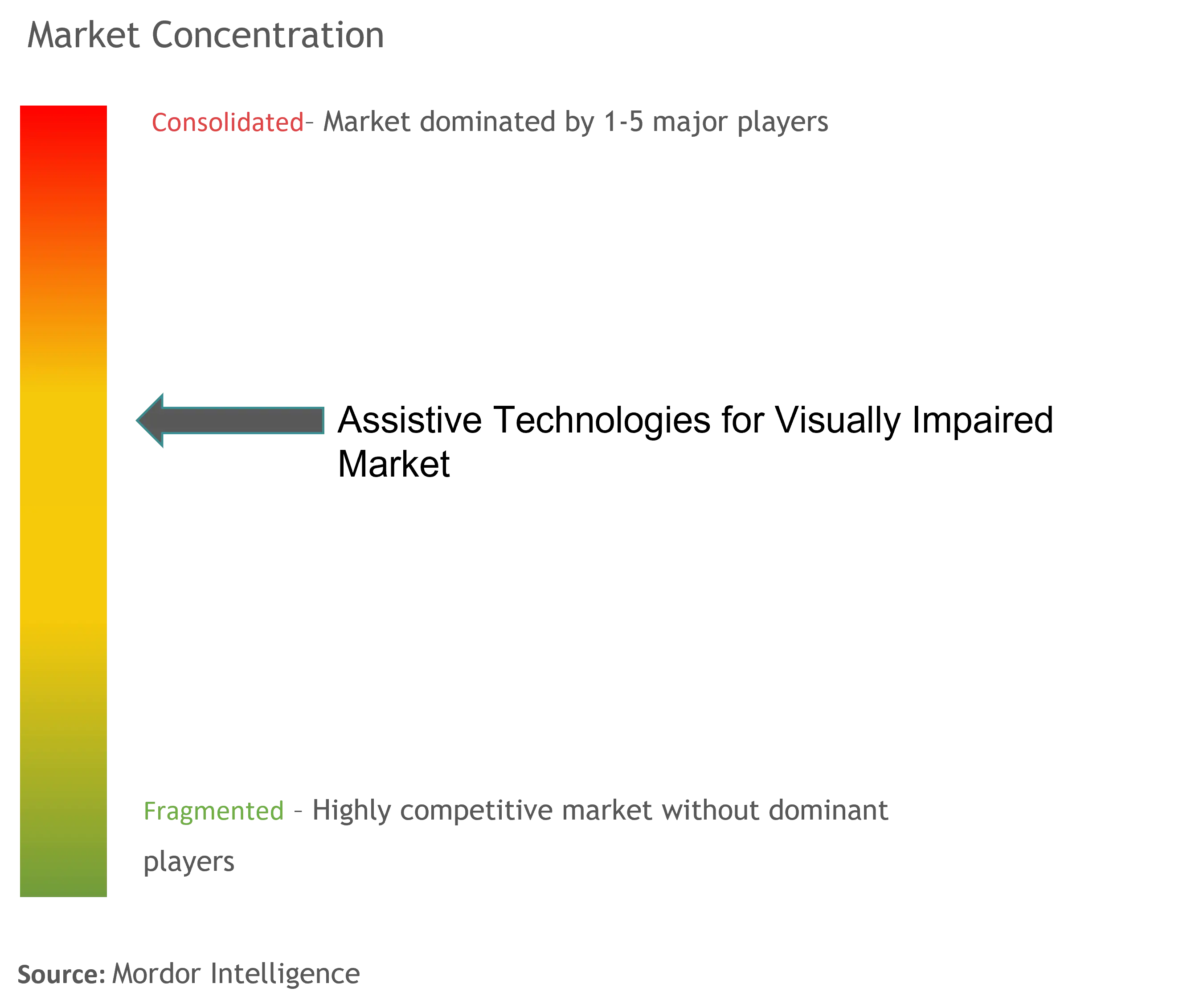

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies d'Assistance pour les Malvoyants par Mordor Intelligence

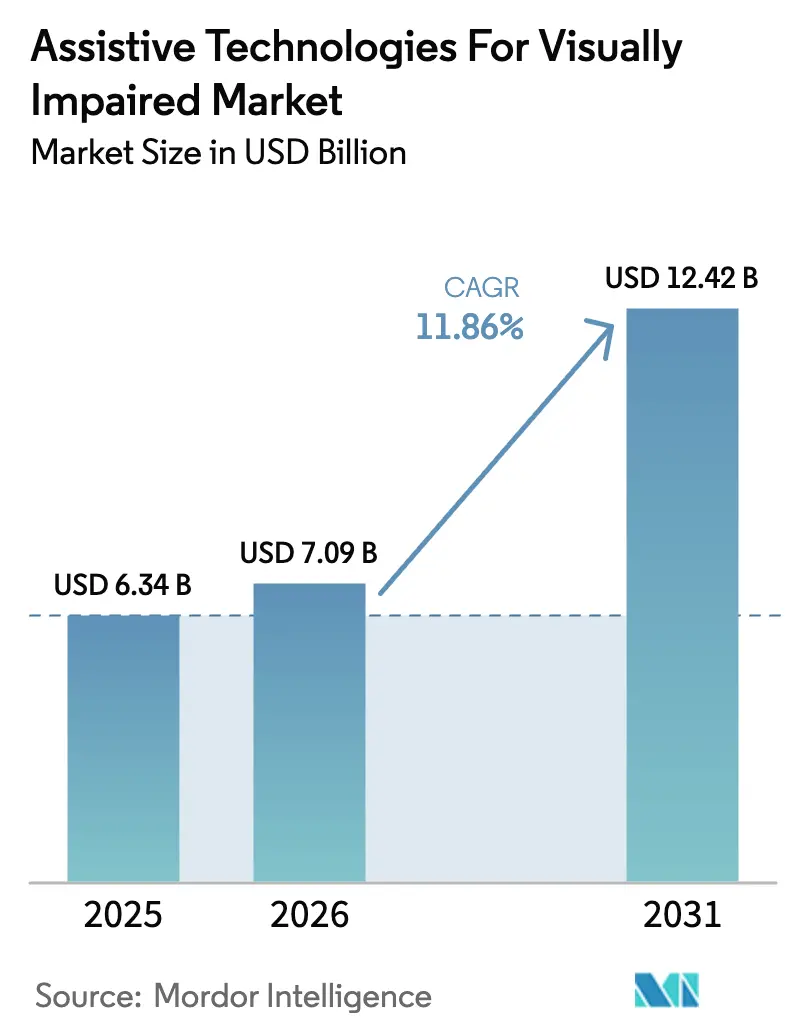

La taille du Marché des Technologies d'Assistance pour les Malvoyants en 2026 est estimée à 7,09 milliards USD, en croissance par rapport à la valeur de 2025 de 6,34 milliards USD, avec des projections pour 2031 affichant 12,42 milliards USD, progressant à un CAGR de 11,86 % sur la période 2026-2031. Le vieillissement démographique, l'élargissement de la couverture réglementaire et la rapide innovation produit portée par l'IA convergent pour stimuler les taux d'adoption dans l'ensemble des principaux groupes d'utilisateurs finaux. La prévalence croissante de la perte de vision — 13,2 millions d'Américains âgés de 65 ans et plus déclarent déjà une déficience, un chiffre qui devrait doubler d'ici le milieu du siècle — accentue l'urgence commerciale d'une conception inclusive. L'accessibilité rendue obligatoire par la loi européenne sur l'accessibilité (EAA) à partir de juin 2025 et les règles américaines fondées sur les WCAG 2.1 pour les services numériques publics accélèrent les cycles d'achat et standardisent les voies de conformité. L'intensité concurrentielle s'accroît à mesure que les éditeurs de plateformes intègrent des outils d'accessibilité natifs, contraignant les fournisseurs spécialisés à se réorienter vers des écosystèmes hybrides connectés au cloud. En conséquence, le Marché des Technologies d'Assistance pour les Malvoyants évolue de solutions ponctuelles centrées sur le matériel vers des modèles de services axés sur le logiciel, promettant des revenus récurrents, des coûts initiaux réduits et des mises à jour continues des fonctionnalités.

Principaux enseignements du rapport

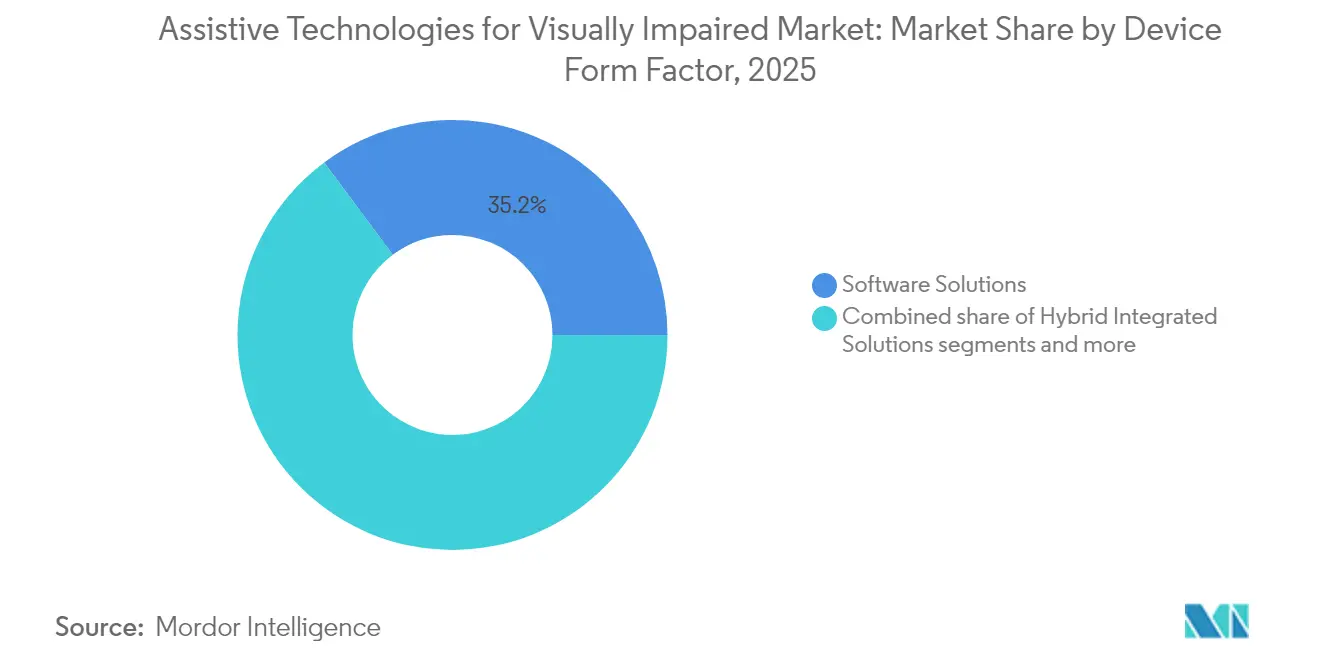

- Par facteur de forme des appareils, les solutions logicielles détenaient 35,18 % de la part du Marché des Technologies d'Assistance pour les Malvoyants en 2025, tandis que les solutions hybrides intégrées devraient se développer à un CAGR de 13,67 % jusqu'en 2031.

- Par utilisateur final, les établissements d'enseignement représentaient 38,02 % de la taille du Marché des Technologies d'Assistance pour les Malvoyants en 2025, et les centres de rééducation progressent à un CAGR de 14,82 % jusqu'en 2031.

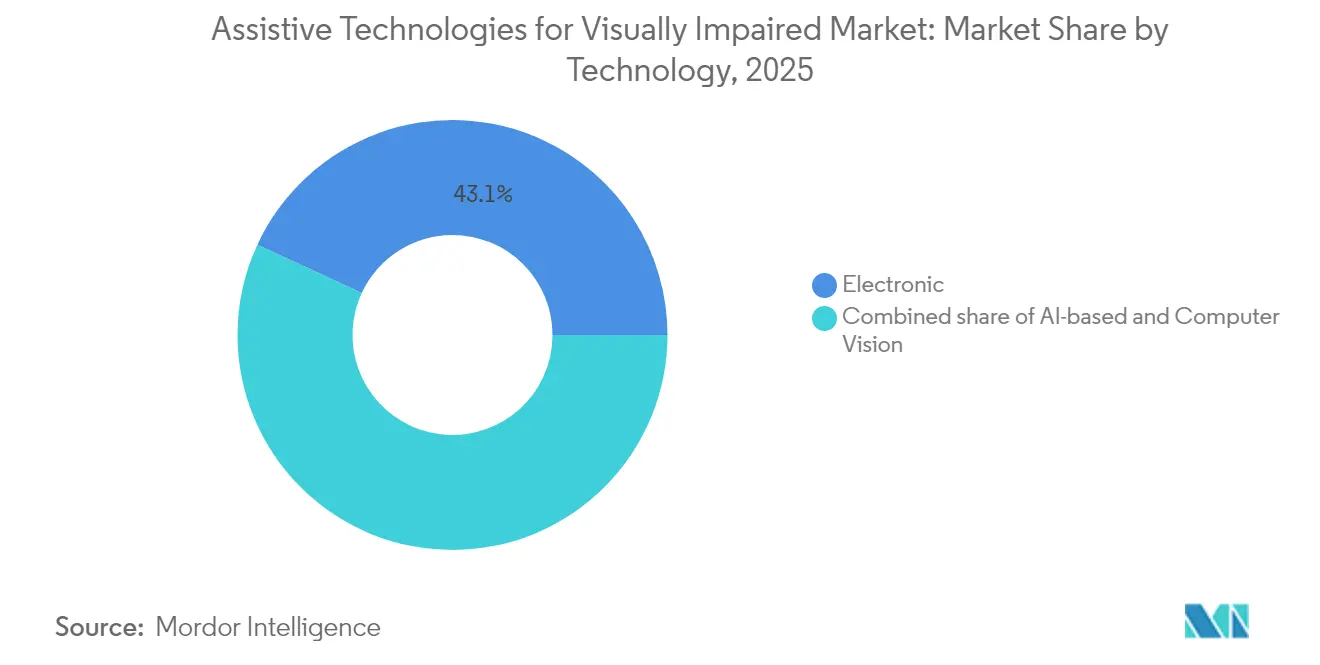

- Par technologie, les plateformes électroniques représentaient 43,10 % de la taille du Marché des Technologies d'Assistance pour les Malvoyants en 2025 ; les solutions basées sur l'IA et la vision par ordinateur devraient croître à un CAGR de 16,07 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Technologies d'Assistance pour les Malvoyants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante de la déficience visuelle | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées en IA et en vision par ordinateur permettant des aides plus intelligentes | +3.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur l'accessibilité et des financements publics | +2.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'éducation inclusive et d'accessibilité en milieu de travail | +1.4% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Intégration aux écosystèmes grand public de l'électronique de consommation | +1.8% | Mondial, régions à forte avance technologique en tête | Court terme (≤ 2 ans) |

| Émergence de matériel open source à faible coût dans les pays en développement | +0.9% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence croissante de la déficience visuelle

Le Marché des Technologies d'Assistance pour les Malvoyants tire une dynamique soutenue des trajectoires mondiales de vieillissement qui font augmenter l'incidence de la perte de vision dans toutes les grandes régions. Les deux tiers des adultes légalement aveugles sont des personnes âgées, et la prévalence triple entre les cohortes des 45-64 ans et des 75 ans et plus. La dégénérescence maculaire liée à l'âge seule affecte 1,85 million de personnes atteintes de cécité et 6,23 millions supplémentaires souffrant d'une déficience modérée ou sévère dans le monde. L'allongement de l'espérance de vie des retraités étend les besoins de vie autonome bien au-delà des horizons de planification antérieurs, incitant les assureurs et les gouvernements à explorer des subventions technologiques qui retardent des soins institutionnels plus coûteux. Les fournisseurs privilégient des interfaces vocales intuitives, des interfaces haptiques simplifiées et des conceptions nécessitant peu d'entretien, adaptées au déclin de la dextérité. Ces choix de conception élargissent l'attrait auprès des utilisateurs plus âgés tout en positionnant les fournisseurs pour capter les budgets d'évitement des coûts des systèmes de santé. Par conséquent, le Marché des Technologies d'Assistance pour les Malvoyants est de plus en plus perçu comme un levier essentiel des stratégies de vieillissement en bonne santé dans les économies de l'OCDE.

Avancées en IA et en vision par ordinateur permettant des aides plus intelligentes

Les avancées en apprentissage automatique transforment les appareils d'assistance, qui passent d'outils passifs de lecture ou de grossissement à des co-pilotes proactifs analysant des environnements complexes en temps réel. Le prototype de recherche SceneScout d'Apple atteint une précision de description de scènes de 72 % en utilisant des images Street View, permettant aux utilisateurs aveugles de répéter virtuellement des itinéraires inconnus. En Chine, des lunettes intelligentes développées par des universités associent l'audio par conduction osseuse à l'identification d'objets par IA pour guider les utilisateurs dans des environnements urbains bondés sans canne. Des grands modèles de langage multimodaux tels qu'Audo-Sight personnalisent la sortie en temps réel, filtrant les contenus inappropriés et s'adaptant aux conditions de bruit ambiant. Ces capacités élargissent le Marché des Technologies d'Assistance pour les Malvoyants en ouvrant des cas d'usage liés à la navigation, à l'interaction sociale et à l'emploi que les produits traditionnels ne pouvaient pas couvrir. Elles brouillent également les frontières concurrentielles à mesure que les fournisseurs d'IA cloud pénètrent ce qui était autrefois un créneau dominé par le matériel. Le résultat est une accélération des attentes en matière de fonctionnalités qui réduit la pertinence des loupes de base tout en stimulant la demande de plateformes connectées et actualisables.

Renforcement des réglementations sur l'accessibilité et des financements publics

Les mandats légaux transforment l'accessibilité d'un supplément discrétionnaire en un attribut produit non négociable. La loi européenne sur l'accessibilité couvre environ 101 millions de citoyens handicapés et oblige les entreprises comptant au moins 10 salariés ou un chiffre d'affaires de 2 millions EUR à proposer des produits perceptibles, utilisables, compréhensibles et robustes à partir de juin 2025. Aux États-Unis, les nouvelles règles du Titre II obligent les gouvernements des États et des collectivités locales à atteindre la conformité WCAG 2.1 niveau AA d'ici 2026-2027, avec des bénéfices annuels estimés dépassant les coûts de 1,7 milliard USD. Les responsables des achats intègrent désormais des clauses d'accessibilité dans les documents d'appel d'offres, garantissant une demande de base pour les solutions certifiées. Les subventions publiques et les incitations fiscales encouragent en outre la migration anticipée, élargissant le Marché des Technologies d'Assistance pour les Malvoyants au-delà des circuits grand public vers les infrastructures civiques, les bibliothèques et les transports. Ces mécanismes compriment les délais d'adoption, favorisent les fournisseurs disposant d'une conformité documentée et marginalisent les retardataires incapables de mettre à niveau leurs conceptions héritées dans les délais imposés.

Mandats d'éducation inclusive et d'accessibilité en milieu de travail

Les achats en volume des établissements d'enseignement créent une exposition précoce qui façonne les préférences des utilisateurs à long terme. Les résolutions 2024 de la Fédération nationale des aveugles soulignent la nécessité d'applications mobiles accessibles et de manuels électroniques dans les salles de classe. Une fois que les étudiants entrent dans la vie active, la loi américaine sur les personnes handicapées (ADA) oblige les employeurs à fournir des aménagements raisonnables, renforçant la base installée initialement constituée sur les campus. Parce que les établissements d'enseignement représentent déjà 38,59 % du Marché des Technologies d'Assistance pour les Malvoyants, leur approbation signale la maturité du produit et réduit la stigmatisation parmi les pairs. Les universités déploient des licences logicielles gérées de manière centralisée, mises à jour via le cloud et prenant en charge l'authentification unique, réduisant ainsi les contraintes de maintenance. À mesure que les modes d'étude hybrides et de travail à distance persistent, la demande se déplace vers des lecteurs basés sur navigateur et des outils de prise de notes par IA fonctionnant sur tous les appareils, élargissant davantage le Marché des Technologies d'Assistance pour les Malvoyants parmi les travailleurs de l'économie de la connaissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des appareils et remboursement limité | -2.4% | Mondial, aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Faible sensibilisation et manque d'instructeurs formés | -1.6% | Mondial, prononcé dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité dues à la fragmentation des normes | -1.2% | Mondial, secteurs dépendants de la technologie | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les aides visuelles basées sur l'IA | -0.8% | Mondial, accentué dans les marchés soucieux de la vie privée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des appareils et remboursement limité

Malgré la chute des prix des capteurs, le matériel d'assistance haut de gamme se vend souvent au-delà de 3 000 USD, bien au-delà des moyens de nombreux utilisateurs potentiels. La moitié des adultes américains handicapés citent les refus d'assurance ou les franchises prohibitives comme principales raisons du retard dans l'achat d'équipements. Medicare exclut toujours la plupart des aides pour malvoyants, limitant effectivement l'adoption parmi les retraités — la cohorte la plus touchée. Bien que des produits à coût optimisé tels que l'afficheur braille Seika se vendent à 2 495 USD, ils peuvent omettre des taux de rafraîchissement avancés ou le rendu de graphiques tactiles qui améliorent l'autonomie. Cette tension entre prix et performance fragmente le Marché des Technologies d'Assistance pour les Malvoyants en segments premium et économiques, ralentissant la pénétration globale. Les fournisseurs explorent de plus en plus les abonnements à l'usage et les programmes de location-vente pour élargir la demande adressable, mais la politique de remboursement reste un facteur limitant.

Faible sensibilisation et manque d'instructeurs formés

La technologie seule ne garantit pas une utilisation significative. Les médecins et les thérapeutes peinent souvent à faire correspondre les fonctionnalités des appareils aux capacités des patients, citant le manque de données comparatives et la formation limite. Dans les comtés ruraux, 65 % des répondants malvoyants signalent des obstacles liés aux transports qui empêchent les visites de formation de suivi, conduisant à l'abandon des appareils. Les interfaces braille à gestes multiples complexes augmentent encore la courbe d'apprentissage pour les personnes âgées. En conséquence, les lacunes de connaissances freinent les achats répétés et les recommandations de bouche-à-oreille, ralentissant la croissance du Marché des Technologies d'Assistance pour les Malvoyants même là où des financements existent. Les modèles émergents de téléréhabilitation sont prometteurs mais nécessitent un haut débit fiable et des programmes multilingues, tous deux inégalement distribués. Sans réseaux d'instructeurs à grande échelle, la diffusion technologique sera en retard sur le potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme des appareils : l'échelle des logiciels rencontre l'innovation hybride

Les solutions logicielles ont dominé avec 35,18 % de part du Marché des Technologies d'Assistance pour les Malvoyants en 2025, portées par la distribution cloud, les mises à jour automatiques et l'intégration aux systèmes d'exploitation. Les lecteurs d'écran et les moteurs de synthèse vocale exploitent désormais l'IA pour étiqueter automatiquement les boutons non étiquetés, minimisant le temps de mise à niveau pour les développeurs. Leur économie à faible coût marginal permet aux districts scolaires de déployer des milliers de licences dans le cadre d'accords de site, renforçant leur domination. Pourtant, les courbes de croissance s'aplatissent à mesure que la pénétration approche la saturation dans les salles de classe à revenus élevés. Les solutions hybrides intégrées, combinant du matériel de lunettes intelligentes avec une inférence IA en périphérie, absorbent la demande incrémentale et devraient croître à un CAGR de 13,67 %. Parmi les exemples, on trouve Dot Pad, dont la tablette tactile diffuse des bandes dessinées en braille via un partenariat avec WEBTOON, élargissant les horizons de contenu pour les jeunes lecteurs. Parce que les équipements hybrides combinent des capteurs radar, GPS et caméra, ils ouvrent des cas d'usage spatiaux indisponibles pour les logiciels purs, stimulant la vente croisée avec les programmes de formation à la mobilité. À l'inverse, les appareils matériels autonomes font face à une banalisation à mesure que les appareils grand public s'approprient les fonctionnalités d'entrée de gamme de loupe et de lampe de poche. Néanmoins, des besoins de niche tels que les graphiques braille multi-lignes et les loupes vidéo pour malvoyants protègent un segment premium résiduel au sein du Marché des Technologies d'Assistance pour les Malvoyants.

Les enjeux concurrentiels portent désormais sur l'extensibilité du micrologiciel et l'ouverture des API. Les fournisseurs commercialisant des lunettes intelligentes exposent de plus en plus des kits de développement permettant à des tiers d'ajouter des moteurs de description de scènes ou des modules de reconnaissance d'objets après l'achat, prolongeant la valeur du cycle de vie. Dans le même temps, les responsables des achats privilégient le matériel soutenu par des pipelines logiciels bien entretenus et des correctifs de sécurité en déploiement sans fil. Les appareils hybrides portent donc une double obligation de maintenance : une conception physique durable et des infrastructures cloud agiles. Les fournisseurs capables de maîtriser ces deux disciplines capteront des parts de marché à mesure que les cycles de renouvellement se raccourcissent, passant des remplacements traditionnels d'afficheurs braille sur cinq ans à des renouvellements d'abonnement sur deux ans, augmentant le revenu total sur la durée de vie par utilisateur et élargissant le Marché des Technologies d'Assistance pour les Malvoyants.

Par utilisateur final : leadership institutionnel et essor de la rééducation

Les établissements d'enseignement représentaient 38,02 % de la part du Marché des Technologies d'Assistance pour les Malvoyants en 2025, consolidée par une législation qui conditionne les financements fédéraux à la conformité en matière d'accessibilité. Les déploiements à grande échelle de lecteurs d'écran, d'afficheurs braille actualisables et de plateformes d'examens numériques réduisent le coût d'achat unitaire, créant des barrières à l'entrée pour les fournisseurs plus petits. De manière cruciale, l'exposition précoce façonne une fidélité à la marque durable, semant l'adoption en entreprise en aval. Les étudiants familiarisés avec des raccourcis clavier spécifiques demandent souvent les mêmes outils une fois embauchés, ancrant les choix institutionnels. Les centres de rééducation, bien que n'étant qu'un acheteur de niveau intermédiaire aujourd'hui, représentent le segment à la croissance la plus rapide avec un CAGR de 14,82 %, les assureurs santé remboursant de plus en plus les programmes de rééducation visuelle basés sur la technologie, dont il a été démontré qu'ils améliorent les scores de qualité de vie de 20 % par rapport aux conseils traditionnels.

Les consommateurs restent le public latent le plus important mais font face à des obstacles d'accessibilité financière et à des circuits de distribution fragmentés. Le commerce électronique en vente directe aux consommateurs se développe, mais les taux de retour avoisinent les 18 % en l'absence de soutien à l'intégration. Les employeurs, soumis aux obligations de l'ADA, mettent à niveau les logiciels de bureau pour prendre en charge les modes à contraste élevé, la remédiation des PDF et la transcription de réunions par IA, faisant croître la demande en entreprise à des taux à un chiffre moyen. Les organisations gouvernementales offrent un volume de contrats prévisible, notamment pour la mise à niveau des bornes dans les hubs de transport, bien que les cycles d'achat soient longs. Un marketing spécifique aux segments — comme des offres de contenu alignées sur les programmes scolaires pour les établissements d'enseignement ou des tableaux de bord de téléréhabilitation pour les cliniques — différenciera donc les gagnants au sein du Marché des Technologies d'Assistance pour les Malvoyants.

Par technologie : l'électronique reste le socle tandis que l'IA progresse

L'électronique sous-tendait 43,10 % du Marché des Technologies d'Assistance pour les Malvoyants en 2025, couvrant les loupes vidéo, les cellules braille numériques et les afficheurs tactiles pilotés par microcontrôleur. Leur fiabilité est appréciée là où la bande passante est limitée ou lorsque la confidentialité exige un fonctionnement hors ligne. Les approches optiques, notamment les loupes haute définition et les lentilles de contact pour malvoyants, servent les utilisateurs ayant une vision partielle qui préfèrent exploiter leur vision résiduelle plutôt que de recourir à la substitution sensorielle. Cependant, les plateformes basées sur l'IA et la vision par ordinateur constituent le moteur de croissance, appelées à progresser à un CAGR de 16,07 % à mesure que les coûts d'inférence cloud diminuent et que les accélérateurs neuronaux embarqués se multiplient. La reconnaissance d'écran VoiceOver d'Apple, fonctionnant sur l'appareil, illustre un apprentissage automatique préservant la confidentialité qui identifie les éléments d'interface non étiquetés sans connectivité cloud.

La technologie mécanique et braille connaît une renaissance grâce à l'innovation en matière d'actionneurs numériques. Des appareils tels que la Dot Watch 2 offrent un braille actualisable à 4 cellules pour moins de 400 USD, étendant la littératie tactile à des publics plus jeunes et férus de technologie. Des prototypes braille multi-lignes comme Monarch proposent des graphiques tactiles pour les mathématiques et les STIM, auparavant inaccessibles avec les unités mono-ligne. Des appareils convergents émergent, fusionnant l'analyse de scènes par IA, la sortie tactile électronique et le zoom optique en un seul package. La gestion des budgets d'énergie, du poids et de l'ergonomie sera centrale pour la viabilité commerciale. Compte tenu de cette convergence, les fournisseurs capables d'orchestrer des piles technologiques hétérogènes occuperont des positions premium à mesure que le Marché des Technologies d'Assistance pour les Malvoyants évolue au-delà des outils à modalité unique.

Analyse géographique

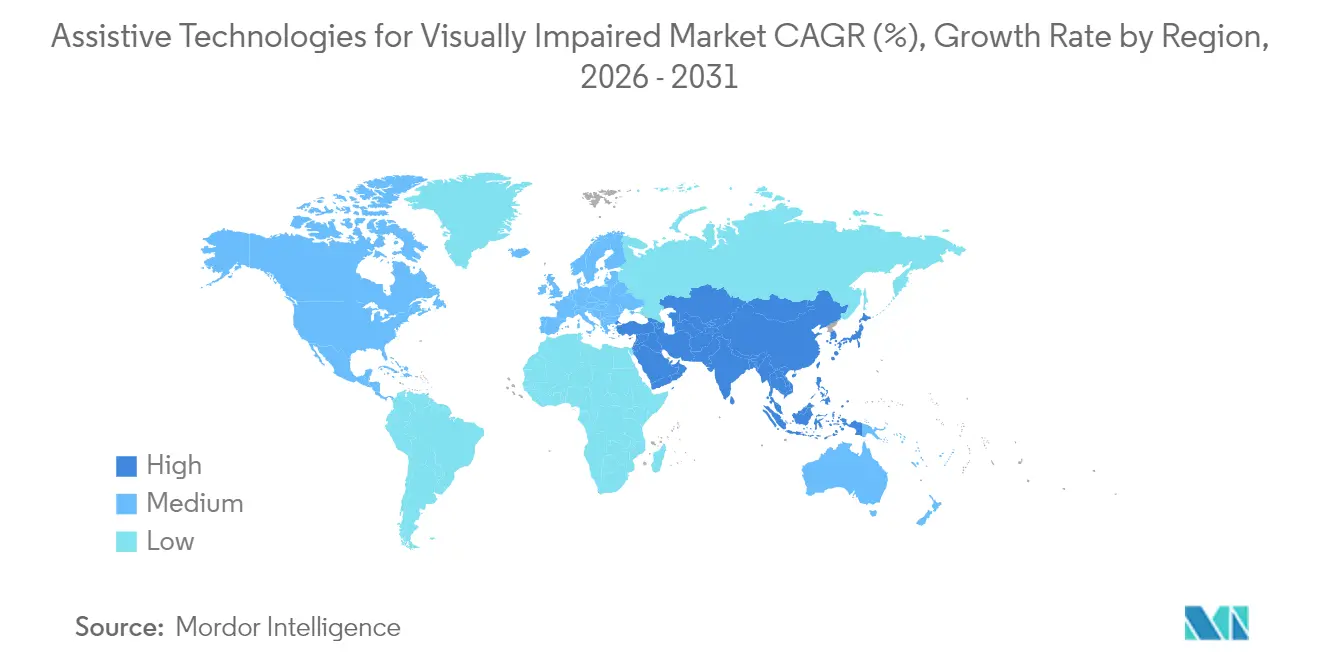

L'Amérique du Nord a capté 34,86 % des revenus du Marché des Technologies d'Assistance pour les Malvoyants en 2025, grâce à des lois bien établies sur les droits des personnes handicapées, des circuits de remboursement sophistiqués et des réseaux de plaidoyer intersectoriels. La règle 2024 du Département de la Justice américain imposant la conformité WCAG 2.1 pour les actifs numériques des États et des collectivités locales crée des vents favorables pluriannuels pour les achats, notamment pour les logiciels d'audit et de remédiation cloud. Les assureurs privés, cependant, classent encore de nombreuses solutions d'assistance comme des appareils de confort, limitant la couverture des subventions généralisées et maintenant un schéma d'adoption à deux niveaux. Les subventions fédérales canadiennes à la recherche stimulent la R&D en braille alimentée par l'IA, tandis que l'IMSS mexicain pilote des déploiements de cannes intelligentes à faible coût dans les cliniques urbaines.

L'Asie-Pacifique est le contributeur à la croissance la plus rapide, avec un CAGR prévu de 17,42 % jusqu'en 2031, porté par le vieillissement rapide des populations et la forte incidence de la myopie qui stimulent la demande. La Chine démontre une flexibilité de conception indigène en équipant des smartphones à faible coût de lecteurs d'écran en langue locale, tandis que la société coréenne Dot Corporation exporte des afficheurs tactiles à l'échelle mondiale. Les entreprises japonaises associent la formation aux lunettes intelligentes à l'assurance rééducation, créant des boucles de service intégrées. Les achats gouvernementaux en Inde et en Indonésie se concentrent sur des laboratoires d'ordinateurs portables braille dans les écoles, portés par des mandats nationaux d'éducation inclusive. Ces initiatives gonflent collectivement le Marché des Technologies d'Assistance pour les Malvoyants à travers l'Asie-Pacifique, même si l'accessibilité financière reste un défi politique.

L'Europe se situe entre la maturité nord-américaine et la dynamique asiatique. L'harmonisation sous l'EAA élimine les contrôles de conformité pays par pays, encourageant les lancements de produits à l'échelle de l'UE et débloquant des économies d'échelle. Les modèles d'État-providence nordiques financent des allocations personnelles de technologies d'assistance, tandis que les systèmes d'Europe du Sud s'appuient sur des appareils fournis par des ONG. Les règles de confidentialité des données stimulent l'inférence IA locale, faisant du traitement sur l'appareil un argument de vente clé. Le Moyen-Orient et l'Afrique contribuent à des volumes plus faibles aujourd'hui mais présentent un potentiel à long terme à mesure que les donateurs multilatéraux financent des déploiements de services numériques inclusifs ; cependant, l'instabilité politique et les chaînes d'approvisionnement limitées tempèrent la croissance à court terme. Les structures politiques et de coûts uniques à chaque région dicteront donc des modèles de mise sur le marché différenciés au sein du Marché mondial des Technologies d'Assistance pour les Malvoyants.

Paysage concurrentiel

Les acteurs spécialisés établis et les géants des plateformes se font désormais concurrence sur quatre fronts stratégiques : l'étendue de l'écosystème, le leadership en IA, l'accessibilité tarifaire et la crédibilité réglementaire. Vispero, HumanWare et HIMS continuent de défendre leur base installée grâce à des offres complètes qui regroupent matériel, licences de lecteurs d'écran et contrats de support pluriannuels. Leurs relations de longue date avec les agences de services aux personnes handicapées influencent encore les décisions d'achat en volume, mais les discussions de renouvellement de contrats incluent de plus en plus des preuves d'audits de compatibilité WCAG 2.1 et de certifications de sécurité cloud. Pour élargir leur portée, Vispero a signé en octobre 2024 un accord d'intégration avec Aira qui intègre des services d'interprétation visuelle à distance directement dans JAWS et ZoomText.

Les plateformes grand public tirent parti d'avantages d'échelle indisponibles pour les fournisseurs de niche. Les mises à niveau annuelles du système d'exploitation mobile d'Apple déploient désormais des pipelines de reconnaissance d'objets multimodaux sur des centaines de millions d'appareils dès le premier jour, réduisant le besoin perçu de caméras OCR supplémentaires ou de casques loupe. Google concède sous licence des API de vision cloud à des fabricants tiers de lunettes intelligentes, accélérant la mise sur le marché pour les start-ups dépourvues de jeux de données propriétaires. Microsoft intègre des fonctionnalités d'accessibilité dans PowerPoint via Dot Vista, signalant une intégration plus profonde dans la suite de productivité qui pourrait supplanter les logiciels autonomes de graphiques tactiles. Parce que ces géants sont déjà conformes au RGPD et à la norme SOC 2, les acheteurs institutionnels les considèrent comme des ancres à faible risque dans des cadres multi-fournisseurs, une tendance qui pousse les fournisseurs purs du Marché des Technologies d'Assistance pour les Malvoyants à rechercher des alliances défensives ou à se tailler des niches hyper-spécialisées.

Les marchés de capitaux financent les challengers de la prochaine vague, axés sur la personnalisation par IA et l'économie d'abonnement. Eyedaptic a levé des capitaux supplémentaires pour commercialiser les lunettes intelligentes EYE6, qui exécutent un modèle de transformateur embarqué traduisant 99 langues pour la narration de scènes en temps réel. Les start-ups se positionnent comme des compléments agiles aux méga-plateformes, proposant des SDK permettant aux développeurs d'intégrer une sortie braille ou haptique dans des applications grand public en quelques heures. À mesure que les multiples d'acquisition dans le domaine plus large des logiciels d'accessibilité évoluent, la consolidation devrait s'intensifier, reconfigurant le Marché des Technologies d'Assistance pour les Malvoyants au cours des cinq prochaines années.

Leaders du Secteur des Technologies d'Assistance pour les Malvoyants

INDEX BRAILLE

American Thermoform Corp.

Amedia Networks, Inc.

Vispero

Dolphin Computer Access Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Dot Corporation a dévoilé Dot Vista, un module de graphiques braille activé par IA pour Microsoft PowerPoint, lors de Build 2025

- Octobre 2022 : Vispero s'est associé à Aira pour intégrer des services de guide visuel à distance dans ses produits de bureau et mobiles

Périmètre du Rapport sur le Marché Mondial des Technologies d'Assistance pour les Malvoyants

Selon le périmètre du rapport, les technologies d'assistance pour les malvoyants comprennent les produits qui aident les personnes aveugles ou malvoyantes à étudier/lire, entendre et écrire, et qui facilitent également la mobilité. Le marché des technologies d'assistance pour les malvoyants est segmenté par type de produit (appareils et logiciels éducatifs (ordinateurs/systèmes braille, duplicateurs et machines à écrire braille, appareils mathématiques et scientifiques, machines à lire, et autres), appareils de mobilité, appareils pour malvoyants (lunettes intelligentes, lentilles grossissantes, autres), et autres), par utilisateur final (écoles pour aveugles et instituts de formation, organisations gouvernementales/sociales/à but non lucratif, entreprises, fédérations et hôpitaux, et usage personnel), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Appareils matériels | Afficheurs braille et blocs-notes braille |

| Imprimantes et embosseuses braille | |

| Appareils d'assistance portables | |

| Aides à la navigation | |

| Aides à la grossissement | |

| Autres (porte-documents, moniteurs, etc.) | |

| Solutions logicielles | Lecteurs d'écran |

| Logiciels de reconnaissance vocale et de synthèse vocale | |

| Autres (OCR, calculatrices parlantes, etc.) | |

| Solutions hybrides intégrées | Lunettes intelligentes (appareils IA portables) |

| Cannes intelligentes et aides à la navigation IoT | |

| Tablettes et blocs-notes braille intégrés | |

| Autres solutions convergentes |

| Particuliers et consommateurs |

| Établissements d'enseignement |

| Entreprises et milieu de travail |

| Centres de rééducation et ONG |

| Organisations gouvernementales |

| Optique |

| Électronique |

| Basé sur l'IA et la vision par ordinateur |

| Mécanique et braille |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par facteur de forme des appareils (intégré au type de produit) | Appareils matériels | Afficheurs braille et blocs-notes braille |

| Imprimantes et embosseuses braille | ||

| Appareils d'assistance portables | ||

| Aides à la navigation | ||

| Aides à la grossissement | ||

| Autres (porte-documents, moniteurs, etc.) | ||

| Solutions logicielles | Lecteurs d'écran | |

| Logiciels de reconnaissance vocale et de synthèse vocale | ||

| Autres (OCR, calculatrices parlantes, etc.) | ||

| Solutions hybrides intégrées | Lunettes intelligentes (appareils IA portables) | |

| Cannes intelligentes et aides à la navigation IoT | ||

| Tablettes et blocs-notes braille intégrés | ||

| Autres solutions convergentes | ||

| Par utilisateur final | Particuliers et consommateurs | |

| Établissements d'enseignement | ||

| Entreprises et milieu de travail | ||

| Centres de rééducation et ONG | ||

| Organisations gouvernementales | ||

| Par technologie | Optique | |

| Électronique | ||

| Basé sur l'IA et la vision par ordinateur | ||

| Mécanique et braille | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du Marché des Technologies d'Assistance pour les Malvoyants en 2026 ?

Le marché s'établit à 7,09 milliards USD en 2026 et devrait croître à un CAGR de 11,86 % pour atteindre 12,42 milliards USD d'ici 2031.

Quelle catégorie d'appareils domine la demande actuelle ?

Les solutions logicielles détiennent la plus grande part de revenus de 35,18 %, portées par les lecteurs d'écran distribués via le cloud et les outils de synthèse vocale.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 17,42 %, alimentée par le vieillissement démographique et la prévalence croissante de la myopie.

Quelle technologie connaît l'adoption la plus rapide ?

Les plateformes basées sur l'IA et la vision par ordinateur devraient croître à un CAGR de 16,07 % à mesure que le traitement neuronal embarqué devient abordable.

Qu'est-ce qui freine l'adoption par les consommateurs aujourd'hui ?

Les prix initiaux élevés des appareils et le remboursement limité par les assurances restent les principaux obstacles pour les acheteurs individuels.

Dernière mise à jour de la page le: