Taille et Part du Marché de la Réhabilitation Comportementale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 621.93 Milliards de dollars |

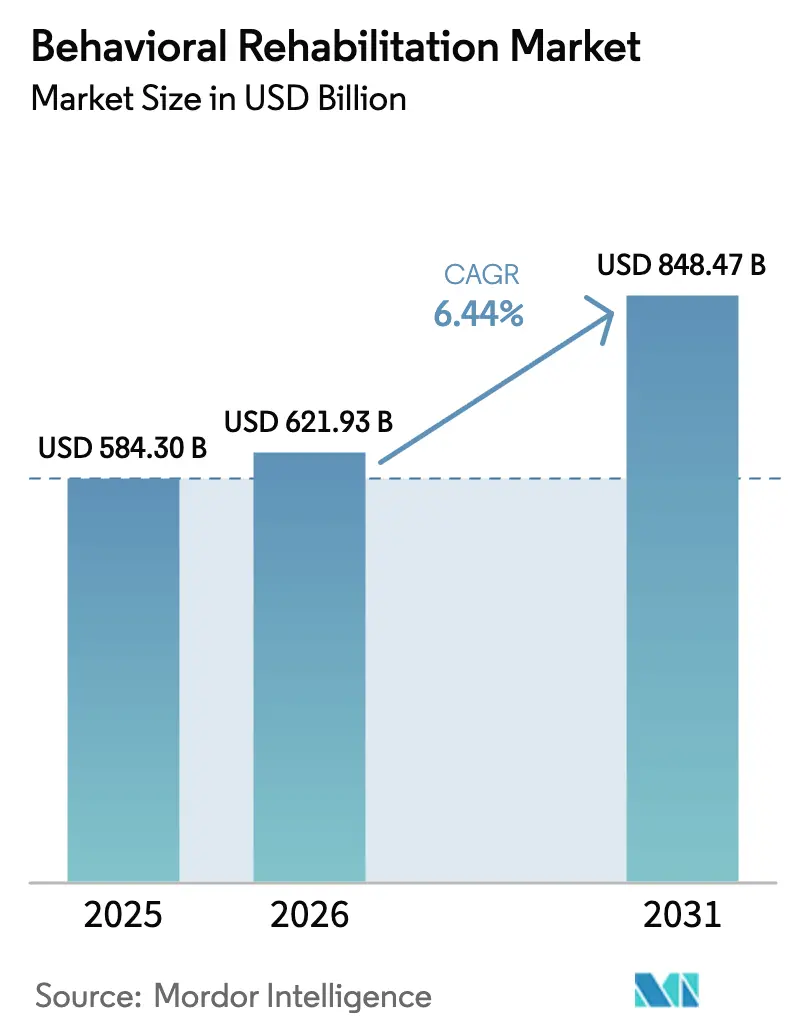

| Taille du Marché (2031) | 848.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réhabilitation Comportementale par Mordor Intelligence

La taille du marché de la réhabilitation comportementale en 2026 est estimée à 621,93 milliards USD, en progression par rapport à la valeur de 2025 de 584,3 milliards USD, avec des projections pour 2031 indiquant 848,47 milliards USD, croissant à un TCAC de 6,44 % sur la période 2026-2031. La demande soutenue découle de la prévalence croissante des troubles de santé mentale, de l'adoption rapide de la télésanté et des mesures politiques imposant la parité entre les prestations comportementales et médicales. Les troubles anxieux conservent la plus grande part du marché de la réhabilitation comportementale à 31 % en 2024, reflétant l'augmentation des diagnostics et des comportements de recherche de traitement. Les programmes ambulatoires représentent 37 % des revenus grâce à des modèles communautaires qui réduisent les coûts et la stigmatisation. Le créneau de la réhabilitation virtuelle/par téléconsultation se développe à un TCAC de 12,4 % grâce aux flexibilités permanentes de Medicare qui ouvrent l'accès à distance. L'Amérique du Nord est en tête avec 42 % des revenus, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 7 % sur la base de campagnes de santé publique et de revenus disponibles croissants.

Principaux Enseignements du Rapport

- Par type de trouble, les troubles anxieux représentaient 30,86 % de la part du marché de la réhabilitation comportementale en 2025, tandis que les troubles liés à l'abus de substances devraient croître à un TCAC de 7,63 % jusqu'en 2031.

- Par cadre de soins de santé, les programmes ambulatoires étaient en tête avec une part de revenus de 36,68 % en 2025 ; les services en hospitalisation axés sur les crises devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par méthode de traitement, le conseil représentait 47,55 % de la taille du marché de la réhabilitation comportementale en 2025, tandis que la thérapie cognitivo-comportementale devrait afficher un TCAC de 8,69 % entre 2026 et 2031.

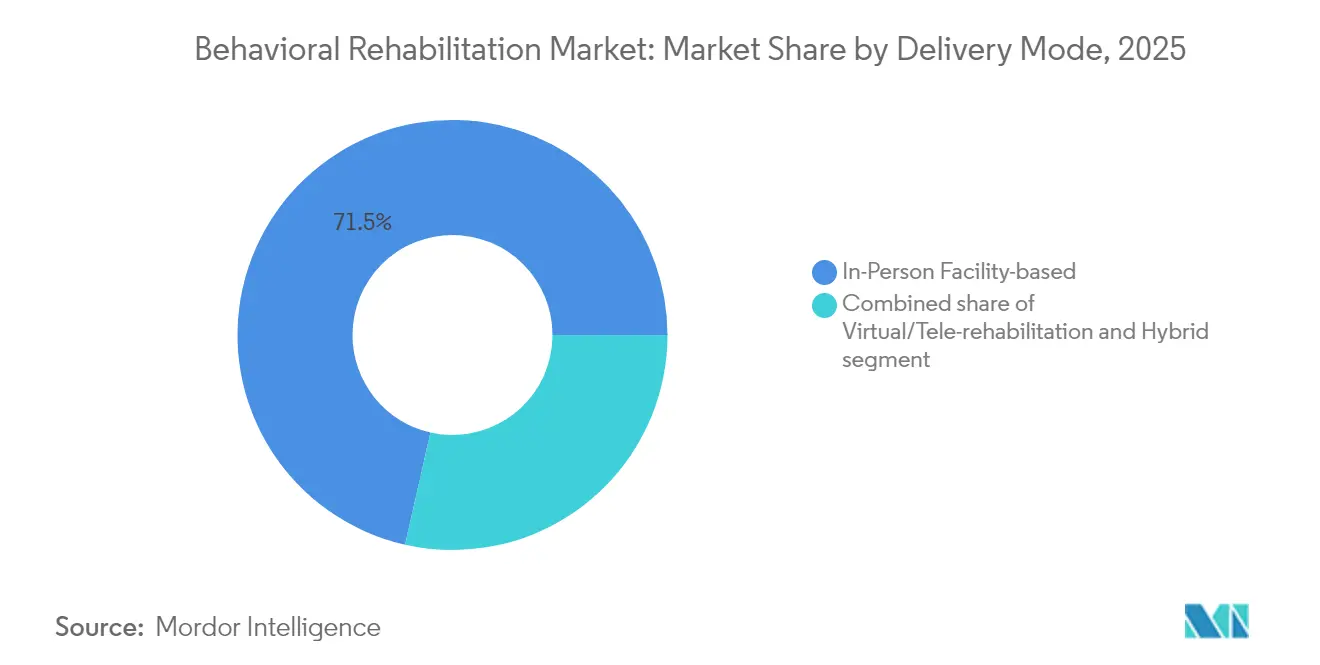

- Par mode de prestation, les services en présentiel ont capté 71,46 % des revenus en 2025, mais la réhabilitation virtuelle/par téléconsultation progresse à un TCAC de 12,04 % jusqu'en 2031.

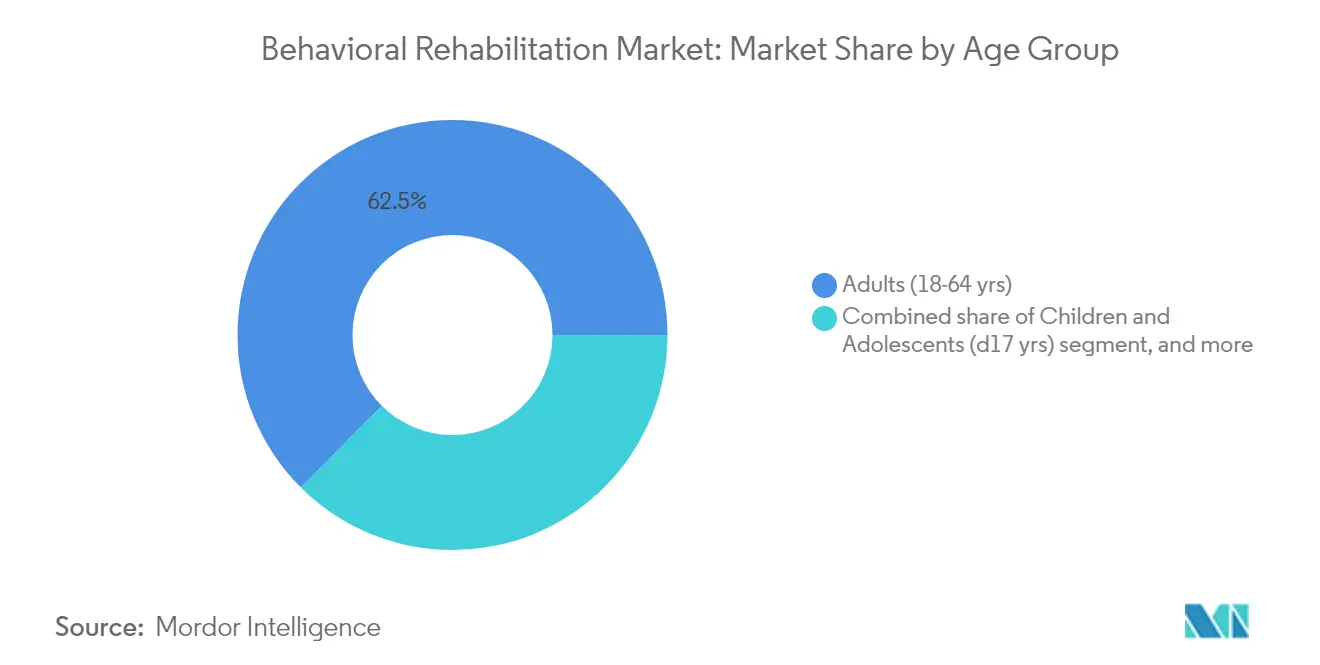

- Par groupe d'âge, le segment des adultes (18-64 ans) a capté 62,54 % des revenus en 2025, tandis que le segment gériatrique (≥65 ans) progresse à un TCAC de 7,08 % jusqu'en 2031.

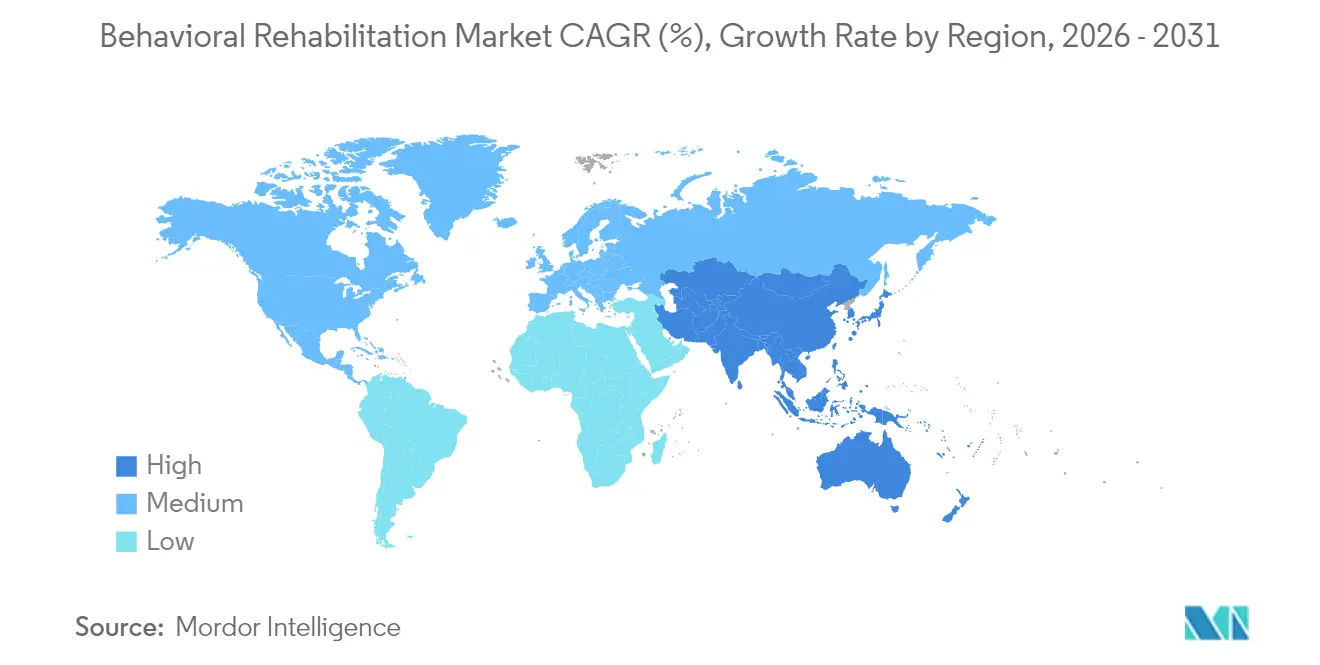

- Par géographie, l'Amérique du Nord a contribué à hauteur de 41,72 % des revenus en 2025 ; l'Asie-Pacifique est en voie d'atteindre le TCAC le plus élevé à 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Réhabilitation Comportementale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Aggravation du fardeau mondial des maladies | +6.0% | Mondial | Long terme (≥ 4 ans) |

| Réglementations sur la parité de couverture | +4.0% | États-Unis, Europe | Moyen terme (2-4 ans) |

| Expansion de la télésanté et du numérique | +5.0% | Mondial | Court terme (≤ 2 ans) |

| Investissement en capital-investissement et standardisation | +3.0% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration dans les soins primaires | +2.5% | États-Unis | Moyen terme (2-4 ans) |

| Innovation dans la main-d'œuvre (soutien par les pairs, triage par IA) | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Aggravation du Fardeau Mondial des Maladies de Santé Mentale Accélère la Demande

La hausse mondiale des troubles de santé mentale met à rude épreuve les capacités de traitement existantes. Un tiers de la population américaine vit dans des zones désignées comme étant en pénurie de professionnels de la santé mentale, illustrant l'écart entre les besoins en services et leur disponibilité[1]Département américain de la Santé et des Services sociaux, "Zones nationales de pénurie de professionnels de la santé," hhs.gov. Les décès par surdose de drogues ont dépassé 107 000 en 2021, et les troubles comportementaux non traités coûtent à l'économie américaine 280 milliards USD par an en perte de productivité et en dépenses médicales. Ces chiffres soulignent l'impératif d'une expansion des capacités dans toutes les modalités de traitement.

Évolutions des Politiques Gouvernementales vers la Parité de Couverture

Les règles finales en vertu de la loi sur la parité en matière de santé mentale et d'équité en matière de dépendance entrent en vigueur le 1er janvier 2025, interdisant aux régimes de santé d'appliquer des limites plus strictes aux soins de santé comportementale qu'aux prestations médicales[2]Département américain du Travail, "Fiche d'information sur les règles finales de la loi sur la parité en matière de santé mentale et d'équité en matière de dépendance," dol.gov. Les régimes doivent analyser l'adéquation des réseaux et la gestion de l'utilisation, ce qui devrait élargir la couverture pour des millions d'Américains. Le barème des honoraires des médecins 2025 du CMS ajoute également de nouveaux codes pour les thérapeutiques numériques approuvées par la FDA et les services de planification de la sécurité, ouvrant de nouvelles voies de remboursement pour les prestataires.

Adoption Rapide des Plateformes de Télésanté et Numériques

La santé comportementale enregistre désormais la plus grande part de consultations à distance parmi les spécialités américaines, avec 38 % des consultations réalisées virtuellement en 2023. Le Congrès a prolongé les flexibilités de télésanté de Medicare jusqu'au 31 mars 2025 et a autorisé de manière permanente les centres de santé fédéralement qualifiés à servir de prestataires de sites distants[3]Département américain de la Santé et des Services sociaux, "Zones nationales de pénurie de professionnels de la santé," hhs.gov. La télésanté permet d'économiser environ 42 milliards USD par an en réduisant les visites aux urgences et les obstacles liés aux déplacements, tandis que les outils d'évaluation basés sur l'IA améliorent la précision du triage.

Intégration de la Santé Comportementale dans les Parcours de Soins Primaires

Les cadres publiés par l'Association médicale américaine standardisent l'intégration de la santé comportementale au sein des équipes de soins primaires, associant des dépistages de routine à des orientations chaleureuses vers des spécialistes. Le CMS lancera le modèle de flexibilité des soins primaires des ACO en 2025, fournissant des paiements prospectifs par membre aux cabinets qui intègrent des cliniciens comportementaux. Des États comme la Californie injectent 140 millions USD dans des subventions de transformation des pratiques axées sur l'équité qui privilégient les flux de travail intégrés en santé mentale.

Analyse de l'Impact des Facteurs Limitants*

| Analyse de l'Impact des Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Stigmatisation et barrières culturelles | –4.0% | Mondial | Long terme (≥ 4 ans) |

| Pénuries de professionnels agréés | –6.0% | États-Unis, régions rurales dans le monde | Moyen terme (2-4 ans) |

| Modèles de remboursement fragmentés | –3.0% | Mondial | Court terme (≤ 2 ans) |

| Confidentialité des données et réglementations transfrontalières | –2.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Stigmatisation Persistante et les Barrières Culturelles Limitent le Recours aux Services

Seulement 58,5 % des adolescents américains ont déclaré bénéficier d'un soutien émotionnel et social adéquat en 2024, et 91 % des Américains d'origine hispanique souffrant de troubles liés à l'usage de substances n'ont pas reçu le traitement nécessaire. Les normes culturelles, les barrières linguistiques et la méfiance envers les systèmes formels entravent l'engagement même lorsque les services existent. Le travail de proximité communautaire, le développement d'une main-d'œuvre bilingue et les modèles de soutien par les pairs culturellement adaptés sont essentiels pour combler ce fossé.

La Pénurie de Professionnels Agréés en Santé Comportementale Limite la Scalabilité

Les projections fédérales indiquent un déficit de 113 930 conseillers en addictologie, 87 840 conseillers en santé mentale et 50 440 psychiatres d'ici 2037. Soixante-dix pour cent des comtés américains manquent d'un psychiatre pour enfants, ce qui est corrélé à des taux de suicide plus élevés chez les adolescents. L'épuisement professionnel reste répandu ; jusqu'à 61 % des travailleurs en santé mentale signalent un stress et une dépression significatifs. L'élargissement des rôles paraprofessionnels, l'extension des incitations à la remise de prêts et l'élargissement de la télésupervision peuvent partiellement compenser le déficit de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Trouble Comportemental : L'Anxiété Maintient sa Prédominance Tandis que les Troubles Liés à l'Abus de Substances Progressent

Les troubles anxieux ont contribué à hauteur de 30,86 % à la taille du marché de la réhabilitation comportementale en 2025, consolidant leur statut de segment dominant. La hausse des taux de diagnostic et l'élargissement de la couverture d'assurance favorisent l'intervention précoce, tandis que les outils de surveillance basés sur l'IA ont amélioré l'observance de 45 %. Les thérapeutiques numériques qui délivrent du contenu cognitivo-comportemental via des applications mobiles renforcent les protocoles dirigés par les thérapeutes et étendent la portée au-delà des murs des cliniques. La thérapie d'exposition par réalité virtuelle immersive, par exemple, aide à recalibrer les réponses de peur maladaptatives et raccourcit la durée du traitement.

Les troubles liés à l'abus de substances devraient enregistrer un TCAC de 7,63 % entre 2026 et 2031. La priorité politique reflète la crise des opioïdes en cours, avec 1,6 milliard USD alloués au programme de réponse aux opioïdes des États en 2025. L'expansion du traitement assisté par médicaments et le financement de la ligne de crise 988 soutiennent une identification et une orientation plus précoces. La pénétration des soins gérés oriente les prestataires vers des contrats basés sur la valeur qui récompensent l'abstinence durable, incitant les établissements à adopter un suivi des résultats basé sur les données et des services de soutien social complets.

Par Cadre de Soins de Santé : Les Programmes Ambulatoires Dominent dans un Contexte de Pivot vers les Soins Communautaires

Les services ambulatoires représentaient 36,68 % de la part du marché de la réhabilitation comportementale en 2025, les payeurs favorisant des soins de moindre intensité ancrés dans la communauté. Le CMS a désigné de nouveaux types de prestataires spécialisés en établissement pour la santé comportementale ambulatoire à partir de 2025, permettant la facturation directe par les conseillers agréés et les thérapeutes conjugaux et familiaux. Ces évolutions renforcent la viabilité financière des cliniques et accélèrent l'expansion géographique vers les zones mal desservies.

Les centres d'hospitalisation attirent encore un pourcentage significatif des revenus, gérant principalement les crises aiguës et la complexité du double diagnostic. Les directives actualisées du SAMHSA sur les soins de crise soulignent un système coordonné comprenant des centres d'appel 988, des équipes mobiles de crise et des unités de stabilisation. Les programmes résidentiels font l'objet d'un examen accru concernant les résultats pour les jeunes et la rentabilité, ce qui incite les opérateurs à standardiser les protocoles fondés sur des données probantes et à publier des tableaux de bord de performance réguliers.

Par Méthode de Traitement : Le Conseil est en Tête, les Innovations en Thérapie Cognitivo-Comportementale Stimulent la Croissance

Les services de conseil ont généré 47,55 % des revenus de 2025, soutenant des plans de soins intégrés qui combinent psychothérapie, pharmacothérapie et soutien par les pairs. L'acceptation du conseil a augmenté grâce aux campagnes publiques qui normalisent la recherche d'aide, et les assureurs renoncent aux quotes-parts pour les premières consultations. Le déploiement croissant de soins basés sur la mesure — tels que le suivi PHQ-9 — affine la personnalisation et améliore les taux de rémission.

La thérapie cognitivo-comportementale est prévue pour un TCAC de 8,69 % jusqu'en 2031, portée par des plateformes de thérapie cognitivo-comportementale de nouvelle génération qui combinent des sessions vidéo avec des thérapeutes et des devoirs numériques synchrones. La thérapie cognitivo-comportementale basée sur la pleine conscience induit des changements neuroplastiques mesurables dans les circuits de régulation des émotions, offrant une prévention durable des rechutes pour la dépression récurrente. Les modèles de délégation des tâches qui forment des agents de santé communautaires à administrer une thérapie cognitivo-comportementale protocolisée ont démontré une équivalence clinique dans des contextes à ressources limitées, élargissant la portée mondiale.

Par Mode de Prestation : Les Soins Virtuels Reconfigurent les Paradigmes d'Accès

Les consultations en présentiel en établissement ont conservé une part de revenus dominante de 71,46 % en 2025, mais le modèle opérationnel s'oriente vers une prestation hybride. De nombreux hôpitaux intègrent désormais des cabines de télé-psychiatrie dans les services d'urgence pour accélérer les consultations et réduire les temps d'attente. Les dossiers médicaux électroniques intégrés rationalisent le flux de données entre les équipes virtuelles et sur site, améliorant la continuité des soins.

La réhabilitation virtuelle/par téléconsultation est le segment en expansion la plus rapide avec un TCAC de 12,04 %, catalysé par les flexibilités permanentes de Medicare et la pénétration des smartphones. Le CMS a confirmé la parité de paiement pour les consultations comportementales audio uniquement, améliorant l'accès pour les patients sans connexion haut débit. L'analyse des sentiments par IA lors des sessions vidéo signale les risques de suicidalité en temps réel, permettant une intervention proactive. L'Internet des objets médicaux devrait atteindre 588,9 milliards USD d'ici 2030, intégrant des capteurs passifs qui transmettent directement les données d'observance aux cliniciens, renforçant ainsi les modèles de remboursement basés sur les résultats.

Par Groupe d'Âge : Les Adultes Restent le Cœur de Cible, la Demande Gériatrique Progresse le Plus Rapidement

Les adultes âgés de 18 à 64 ans représentaient 62,54 % des revenus en 2025, reflétant une prévalence élevée au sein des populations actives et la couverture d'assurance parrainée par les employeurs. Les entreprises ont ajouté des modules de santé mentale à leurs programmes de bien-être, l'utilisation améliorant la productivité et réduisant l'absentéisme. Les services de télécoaching surpassent les programmes traditionnels d'aide aux employés en offrant une disponibilité 24h/24 et 7j/7 et des coachs culturellement adaptés.

La demande gériatrique devrait progresser à un TCAC de 7,08 %, catalysée par le vieillissement de la population et les interventions spécialisées pour la démence et la dépression. Environ 15 % des personnes âgées souffrent de troubles de santé mentale, mais les contraintes de mobilité entravent les visites en clinique. La télé-psychiatrie comble les lacunes d'accès, et les modules de thérapie cognitivo-comportementale adaptés aux personnes âgées intègrent des aides à la mémoire et des fonctionnalités d'adaptation sensorielle. Des centres académiques tels que l'hôpital McLean ont lancé des consortiums de formation continue pour améliorer les compétences des prestataires en matière de meilleures pratiques en psychiatrie gériatrique.

Analyse Géographique

L'Amérique du Nord a dominé le marché de la réhabilitation comportementale avec une part de 41,72 % en 2025, grâce à une couverture d'assurance complète et à des réseaux de prestataires matures. La mise en œuvre des réglementations sur la parité et le financement fédéral de 602 millions USD pour la ligne de crise 988 en 2025 renforcent l'accès aux services. La consolidation est rapide, les fonds de capital-investissement acquérant des plateformes multi-États, standardisant les dossiers médicaux électroniques et améliorant le reporting des résultats. La syndicalisation croissante du personnel clinique, cependant, fait monter les coûts salariaux et pousse les opérateurs vers des gains d'efficacité en télésupervision.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 6,88 % entre 2026 et 2031. Les campagnes gouvernementales au Japon, en Chine et en Inde déstigmatisent les consultations en santé mentale et intègrent la couverture dans les régimes d'assurance nationaux. Les programmes de délégation des tâches qui certifient des conseillers de niveau licence développent rapidement les capacités. Le secteur des technologies médicales de la région investit dans des chatbots indépendants de la langue pour surmonter les pénuries de cliniciens et étendre les services de réhabilitation comportementale dans les districts ruraux.

L'Europe a maintenu 27,00 % des revenus en 2025, soutenue par la couverture santé universelle et des mécanismes de protection sociale robustes. Des pays tels que le Royaume-Uni et l'Allemagne ont introduit des formulaires de thérapeutiques numériques permettant aux médecins de prescrire des programmes cognitivo-comportementaux basés sur des applications remboursés par les fonds statutaires. Les données démographiques de la main-d'œuvre, cependant, signalent des départs à la retraite imminents ; plusieurs nations de l'Union européenne offrent désormais des voies d'agrément accélérées pour les migrants titulaires de qualifications en psychiatrie.

Le Moyen-Orient et l'Afrique, bien que plus modestes en termes de base, connaissent une croissance régulière à mesure que les gouvernements intègrent les objectifs de santé mentale dans les plans de vision nationaux. Les plateformes de télésanté contournent la pénurie de cliniciens et la stigmatisation culturelle, notamment dans les États membres du Conseil de coopération du Golfe. Les ONG internationales s'associent aux ministères locaux pour construire des centres de réhabilitation communautaires et former des travailleurs de soutien par les pairs, alimentant une demande naissante pour des interventions fondées sur des données probantes.

Paysage réglementaire

Aux États-Unis, l'application des règles de parité et les règles de couverture Medicare restent des leviers clés pour la manière dont les services de réhabilitation comportementale sont remboursés et fournis. Des amendements à la loi sur la parité en santé mentale et l'équité en matière de dépendance (MHPAEA) ont été finalisés en septembre 2024 par les agences fédérales (HHS, DOL et Treasury), et les nouvelles exigences d'analyse comparative des limitations de traitement non quantitatives (NQTL) sont devenues obligatoires à partir de janvier 2026. Cela accroît le contrôle de l'adéquation des réseaux et des pratiques de gestion de l'utilisation en santé comportementale.

Les règles de paiement et de prestation entourant les soins virtuels, la documentation et la qualité continuent de se durcir. Le CMS a mis à jour ses directives de couverture en santé comportementale pour Medicare en mars 2026 (MLN1986542), abordant les services de santé mentale couverts, la télésanté et les dispositifs de traitement de santé mentale numérique (DMHT). Les mises à jour de la politique de supervision de télésanté du CMS pour 2026 ont clarifié que les télécommunications audio-vidéo en temps réel peuvent satisfaire certaines exigences de supervision directe (à l'exclusion de l'audio seul). À l'échelle mondiale, les cadres de qualité restent ancrés par des organismes d'accréditation et de normalisation tels que The Joint Commission et CARF, ainsi que par les normes internationales de l'UNODC/OMS pour le traitement des troubles liés à l'usage de drogues, qui mettent l'accent sur les mécanismes nationaux de qualité et d'accréditation.

Paysage Concurrentiel

L'arène concurrentielle est modérément concentrée. Universal Health Services a enregistré une hausse de revenus de 10,71 % dans son segment comportemental en 2024 et a investi 286 millions USD dans des améliorations d'installations pour augmenter la capacité en lits. Acadia Healthcare a accéléré l'ouverture de nouvelles cliniques dans les métropoles secondaires américaines, associant des programmes de thérapie cognitivo-comportementale à des tableaux de bord de soins basés sur la mesure. Magellan Health met l'accent sur les soins intégrés, tirant parti de ses contrats de gestion des soins comportementaux pour orienter les références vers ses propres centres ambulatoires.

Les entrants utilisant la technologie tels que Teladoc Health et Lyra Health se différencient par le triage par IA, la messagerie asynchrone et les contrats employeurs liés aux résultats. Leurs modèles à faibles actifs se développent plus rapidement que les hôpitaux traditionnels et réduisent les coûts marginaux par session. Les chaînes traditionnelles répondent en ajoutant des portes d'entrée numériques, en lançant des programmes intensifs ambulatoires hybrides et en s'associant à des start-ups de soins virtuels pour conserver leur part sur le marché de la réhabilitation comportementale.

Les fusions et acquisitions s'articulent autour de l'expansion géographique et de l'intégration verticale. Les groupes hospitaliers acquièrent des unités de stabilisation de crise pour sécuriser les pipelines de référence, tandis que les cliniques spécialisées acquièrent des services de laboratoire pour internaliser les revenus des tests de dépistage de drogues. La surveillance croissante des procureurs généraux des États sur les indicateurs de qualité et les pratiques de facturation incite les opérateurs à publier des mesures de résultats rapportées par les patients et à investir dans des programmes de bien-être de la main-d'œuvre, maintenant ainsi leur compétitivité.

Leaders du Secteur de la Réhabilitation Comportementale

Aurora Behavioral Health System

Promises Behavioral Health

American Addiction Centers Holdings Inc.

Acadia Healthcare Co. Inc.

Behavioral Health Group LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation des flux de travail et la standardisation d'entreprise à travers les réseaux de santé comportementale multi-sites créent une opportunité pratique de modèle opérationnel, en particulier pour les organisations confrontées à des contraintes administratives et de main-d'œuvre. En mars 2026, Pyramid Healthcare a étendu sa collaboration avec Netsmart pour mettre en œuvre le dossier de santé électronique myAvatar et le coach de documentation clinique alimenté par IA Bells à travers son organisation multi-états, révélant la demande des prestataires pour une infrastructure clinique et de cycle de revenus unifiée pouvant soutenir des soins basés sur la mesure, la conformité et des opérations ambulatoires évolutives.

Au-delà de l'expansion des installations, de nouvelles modalités de soins élargissent les solutions que les fournisseurs peuvent proposer. En avril 2026, une directive de la Maison Blanche a appelé le HHS à allouer au moins 50 millions USD via l'ARPA-H pour soutenir des programmes menés par les États étudiant les drogues psychédéliques pour les maladies mentales graves, indiquant une expérimentation continue soutenue par les politiques publiques pouvant alimenter de nouvelles voies de soins et services complémentaires là où cela est permis. Les prestataires et les fournisseurs habilitants poussent également pour des capacités déployables plus rapidement et des options communautaires, illustrées par le lancement par Mentis Health Solutions d'un modèle communautaire clé en main en juillet 2026 combinant personnel et résidences déployées rapidement, et par des initiatives de plateforme telles que l'introduction par Alleva d'Alleva Intelligence en juillet 2026 pour renforcer l'analytique et la visibilité opérationnelle pour les organisations de santé comportementale.

Développements récents du secteur

- Février 2026 : American Addiction Centers a lancé AAC Together, une application mobile axée sur les anciens patients visant à renforcer l'engagement post-sortie et le soutien au rétablissement. L'application prolonge le continuum de soins au-delà du traitement en établissement et offre aux prestataires un canal structuré pour réduire le risque de rechute tout en maintenant des relations à long terme avec les patients.

- Août 2025 : Recovery.com a acquis la plateforme de navigation des soins Recovery Brands d'American Addiction Centers et les sites associés dans le cadre d'un accord à huit chiffres. Cette cession a permis à American Addiction Centers de se concentrer davantage sur la prestation clinique principale tout en transférant un actif de navigation numérique bien connu à un opérateur spécialisé dans la mise en relation de soins avec des incitations à élargir l'accès en haut de l'entonnoir.

- Janvier 2024 : Acadia Healthcare a conclu un partenariat de coentreprise avec Ascension Seton pour étendre les services de santé comportementale à Austin, Texas, incluant des plans liés à une expansion d'hôpital comportemental aigu de 106 lits. Cette structure exploite l'empreinte d'un système de santé pour développer la capacité d'hospitalisation et renforcer les voies de référence locales alimentant les programmes de traitement ambulatoire et spécialisé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les services et programmes payants qui aident les personnes à se rétablir, gérer ou améliorer les troubles comportementaux et de santé mentale grâce à des soins structurés fournis dans des cadres d'hospitalisation, résidentiels et ambulatoires.

Exclusions de portée : Il exclut le soutien d'entraide informel sans service facturé, le coaching de bien-être général non lié à la réhabilitation clinique, et les services de réhabilitation physique non comportementale.

Aperçu de la segmentation

- Par Type de Trouble Comportemental

- Trouble Anxieux

- Trouble de l'Humeur

- Trouble Lié à l'Abus de Substances

- Trouble de la Personnalité

- Trouble du Déficit de l'Attention

- Trouble du Spectre Autistique

- Par Cadre de Soins de Santé

- Programmes Ambulatoires

- Programmes en Hospitalisation

- Programmes Résidentiels

- Par Méthode de Traitement

- Conseil

- Médicaments

- Services de Soutien

- Autres Méthodes de Traitement

- Par Mode de Prestation

- En Présentiel en Établissement

- Réhabilitation Virtuelle / par Téléconsultation

- Hybride

- Par Groupe d'Âge

- Enfants et Adolescents (≤17 ans)

- Adultes (18-64 ans)

- Gériatrique (≥65 ans)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier la manière dont les services de réhabilitation comportementale sont fournis et remboursés dans les principaux pays, puis en reliant ces schémas à des signaux observables de demande et de capacité. Nous avons utilisé des sources publiques telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, le CDC américain et les ensembles de données de la SAMHSA américaine pour comprendre la prévalence des troubles, la participation au traitement et les tendances d'accès aux soins.

Pour ancrer l'analyse économique, nous avons également examiné les publications gouvernementales sur les dépenses de santé, les mises à jour des ministères nationaux de la santé, des revues cliniques et d'économie de la santé évaluées par des pairs, ainsi que des rapports annuels et présentations aux investisseurs sélectionnés de prestataires. En parallèle, des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que pour les bases de données de brevets, ont été utilisés pour vérifier l'exposition aux revenus et l'orientation des technologies thérapeutiques. Les sources nommées ici sont illustratives, et nous avons également utilisé d'autres documents et ensembles de données publics pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail de terrain s'est concentré sur la validation des facteurs déterminant les volumes et la tarification dans la prestation de soins en direct, y compris le flux de références, le mix de payeurs et la part des services migrant vers les soins ambulatoires et la télé-réhabilitation. Nous avons échangé avec des dirigeants d'organisations de prestataires, de réseaux cliniques, de payeurs et de facilitateurs de services à travers l'APAC, l'EMEA et les Amériques, et leurs contributions nous ont aidés à combler les lacunes laissées par les ensembles de données publics et à tester les hypothèses avant de finaliser les résultats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXOs) : 14 % | APAC : 43 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 55 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une approche descendante où la prévalence, les taux de diagnostic et les bassins de patients traités ont été construits par pays puis convertis en demande de services à l'aide d'hypothèses de mix de cadres et d'utilisation. Une fois ce bassin de demande établi, une dépense moyenne par patient traité a été appliquée, avec des ajustements pour la part ambulatoire, la durée du programme et la portion fournie via la télé-réhabilitation.

Pour garder les totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des agrégations de revenus de prestataires échantillonnés, des vérifications de capacité pour les lits et les programmes ambulatoires, et des vérifications de canaux sur les points de prix typiques. Les principaux intrants ayant façonné le modèle incluaient les tendances de prévalence de la santé mentale et de l'usage de substances, les schémas de pénétration du traitement et de référence, la répartition ambulatoire/hospitalisation, l'adoption de la télésanté, et les changements de politique ou de remboursement affectant l'accès et la facturation.

Pour les prévisions, nous avons mené une analyse de scénarios puis orienté la croissance annuelle selon l'évolution attendue de ces variables dans chaque région, en utilisant les retours d'entretiens pour confirmer la direction. Lorsque les échantillons ascendants étaient limités dans un pays, nous avons utilisé des ratios de substitution provenant de systèmes de santé similaires, puis revu le résultat avec des experts régionaux avant de verrouiller le chiffre final.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, y compris les tendances des dépenses de santé, l'activité d'expansion des prestataires, et les évolutions de l'utilisation ambulatoire et de la télé-réhabilitation, puis les écarts ont été examinés avant validation finale. Lorsqu'un chiffre semblait incorrect, nous avons relancé le modèle avec des hypothèses actualisées, et déclenché des suivis ciblés avec les répondants pour confirmer ce qui avait changé.

Un examen interne en plusieurs étapes est suivi, où la logique, les intrants et le traitement des devises sont revérifiés afin que la série finale soit cohérente entre les pays et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de politique ou des changements d'étape dans les schémas de prestation de soins. Avant la livraison, une dernière révision par un analyste est effectuée pour garantir que les clients reçoivent la vue la plus récente et actualisée.

Taille du marché de la réhabilitation comportementale selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées peuvent différer même lorsqu'elles décrivent le même domaine de services, car les limites de ce qui compte comme réhabilitation ne sont pas toujours alignées. Des différences apparaissent également lorsque les études utilisent des années de référence différentes, convertissent les devises à des moments différents, ou appliquent des hypothèses différentes pour la croissance ambulatoire et l'adoption de la télé-réhabilitation.

En suivant la demande de patients traités par cadre de soins et en actualisant les hypothèses de mix ambulatoire et de télé-réhabilitation à chaque cycle, Mordor Intelligence maintient le total lié à une utilisation observable plutôt qu'à des dépenses de santé mentale plus larges pouvant inclure des services adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 621,93 milliards USD (2026) | |

| Cabinet de conseil mondial A | 582,00 milliards USD (2024) | Utilise une année de référence différente et peut regrouper un ensemble plus large de services de santé mentale, ce qui peut inclure des dépenses non directement liées aux programmes de réhabilitation structurés. Le calendrier des devises et le traitement de l'inflation peuvent également modifier le total en USD rapporté par rapport à une construction axée sur l'utilisation par cadre. |

| Revue professionnelle B | 548,70 milliards USD (2023) | S'appuie sur une définition plus étroite des services de réhabilitation comportementale et peut appliquer une pénétration du traitement plus conservatrice, ce qui peut sous-estimer les volumes ambulatoires dans les systèmes à accès plus élevé. Un manque de clarté sur la manière dont les revenus résidentiels et de télé-réhabilitation sont comptabilisés peut également compresser le total. |

En pratique, l'écart provient principalement des limites de portée, du choix de l'année de référence, et de la manière dont le mix de cadres est traduit en dépenses annuelles. Lorsque les intrants sont ancrés sur des cohortes traitées, l'utilisation et une économie de programme réaliste, la taille de marché résultante reste plus facile à tracer et à mettre à jour au fur et à mesure que les conditions évoluent.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché de la réhabilitation comportementale d'ici 2031 ?

La taille du marché de la réhabilitation comportementale devrait atteindre 848,47 milliards USD d'ici 2031, avec un TCAC de 6,44 %.

Quel segment se développe le plus rapidement au sein du marché de la réhabilitation comportementale ?

Le segment de la réhabilitation virtuelle/par téléconsultation progresse au TCAC le plus élevé de 12,04 % grâce au remboursement permanent de la télésanté et à l'adoption des technologies.

Pourquoi les programmes ambulatoires dominent-ils le marché de la réhabilitation comportementale ?

Les programmes ambulatoires représentent 36,68 % des revenus car les modèles communautaires sont rentables, réduisent la stigmatisation et s'alignent sur les incitations au paiement basé sur la valeur.

Comment les nouvelles règles de parité devraient-elles influencer la croissance du marché ?

Les règles finales de la loi sur la parité en matière de santé mentale et d'équité en matière de dépendance, effectives en 2025, imposent une couverture égale pour les services comportementaux et médicaux, élargissant l'accès assuré et stimulant la demande des prestataires.

Qu'est-ce qui stimule la croissance rapide du marché de la réhabilitation comportementale en Asie-Pacifique ?

La sensibilisation croissante à la santé mentale, l'inclusion dans les assurances gouvernementales et les innovations en télésanté propulsent un TCAC de 6,88 % en Asie-Pacifique.

Dernière mise à jour de la page le: