Taille et part du marché des services de thérapie du langage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

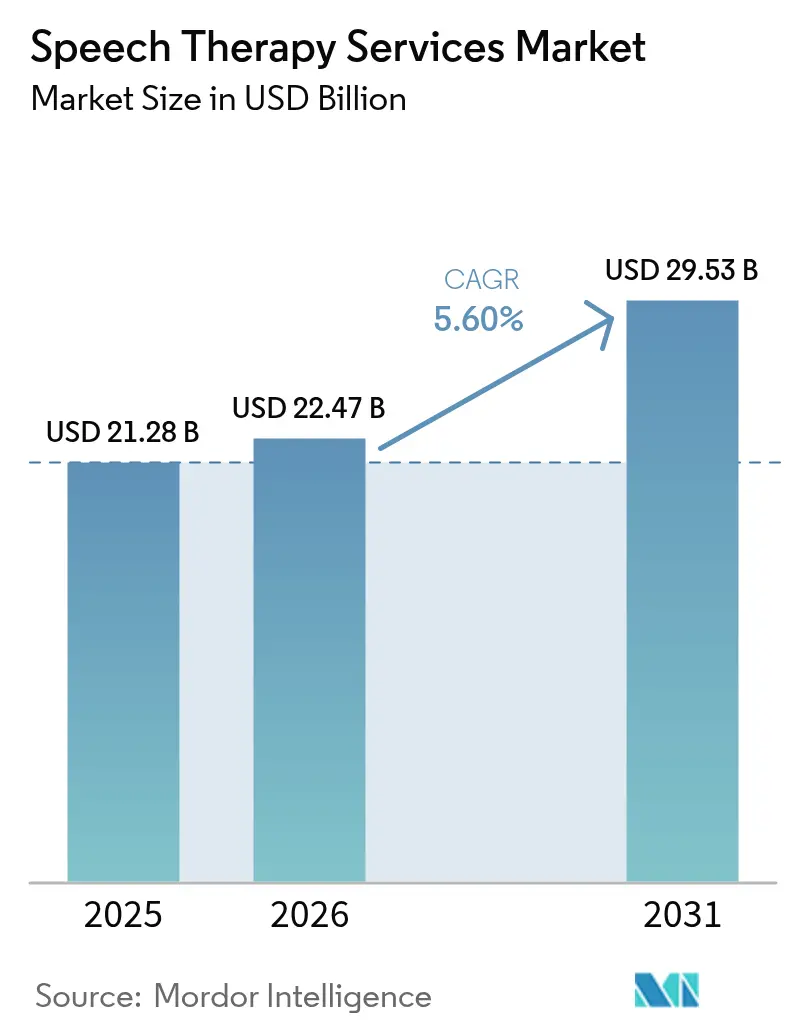

| Taille du Marché (2026) | 22.47 Milliards de dollars |

| Taille du Marché (2031) | 29.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de thérapie du langage par Mordor Intelligence

La taille du marché des services de thérapie du langage devrait passer de 21,28 milliards USD en 2025 à 22,47 milliards USD en 2026 et devrait atteindre 29,53 milliards USD d'ici 2031, à un TCAC de 5,6 % sur la période 2026-2031. Les programmes de dépistage généralisés, la diffusion rapide des soins virtuels et l'innovation diagnostique pilotée par l'IA génèrent une demande résiliente, tandis que les mutations démographiques — notamment une cohorte pédiatrique plus importante diagnostiquée avec un trouble du spectre autistique (TSA) et un nombre croissant d'adultes plus âgés ayant survécu à un AVC — ancrent la trajectoire de croissance à long terme du marché des services de thérapie du langage [1]Fangyuan Cao, Biomarqueurs de la parole et du langage pour la prédiction, le diagnostic précoce et la progression de la maladie de Parkinson,

NPJ, nature.com. Les prestataires repensent leurs modèles de service autour du remboursement fondé sur la valeur, des parcours hybrides en clinique/virtuels et de la thérapie à domicile mettant l'accent sur la surveillance continue. La concurrence reste diffuse, bien que la consolidation régionale s'accélère à mesure que les grandes chaînes rachètent des cliniques indépendantes pour bénéficier d'économies d'échelle, de données et d'avantages technologiques. Les pénuries de main-d'œuvre en orthophonie et les légères réductions de remboursement aux États-Unis exercent une pression sur les coûts à court terme, mais les outils numériques qui automatisent la documentation et les analyses vocales objectives compensent en partie les déficits de main-d'œuvre et soutiennent des marges durables sur le marché des services de thérapie du langage.

Points clés du rapport

- Par groupe d'âge, les services pédiatriques ont représenté 52,85 % de la part du marché des services de thérapie du langage en 2025, tandis que les services gériatriques progressent à un TCAC de 6,45 % jusqu'en 2031.

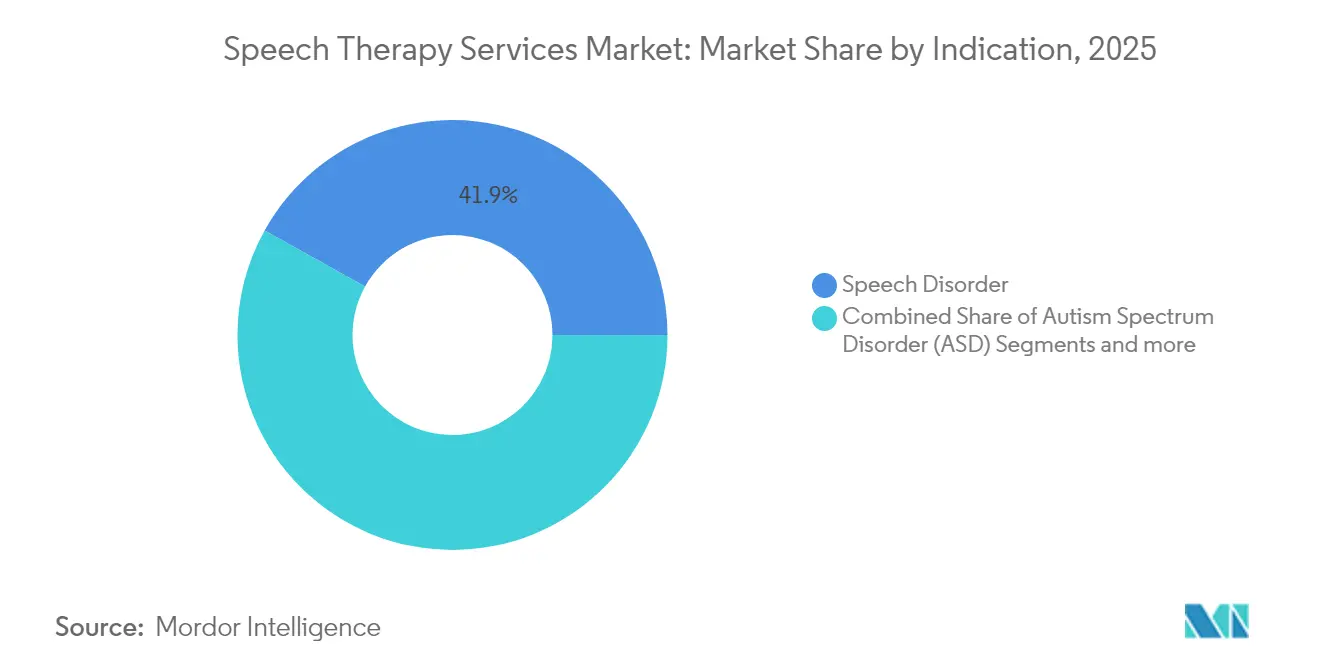

- Par indication, les troubles de la parole ont représenté 41,92 % de la part du marché des services de thérapie du langage en 2025, tandis que les interventions liées au trouble du spectre autistique se développent à un TCAC de 6,41 % jusqu'en 2031.

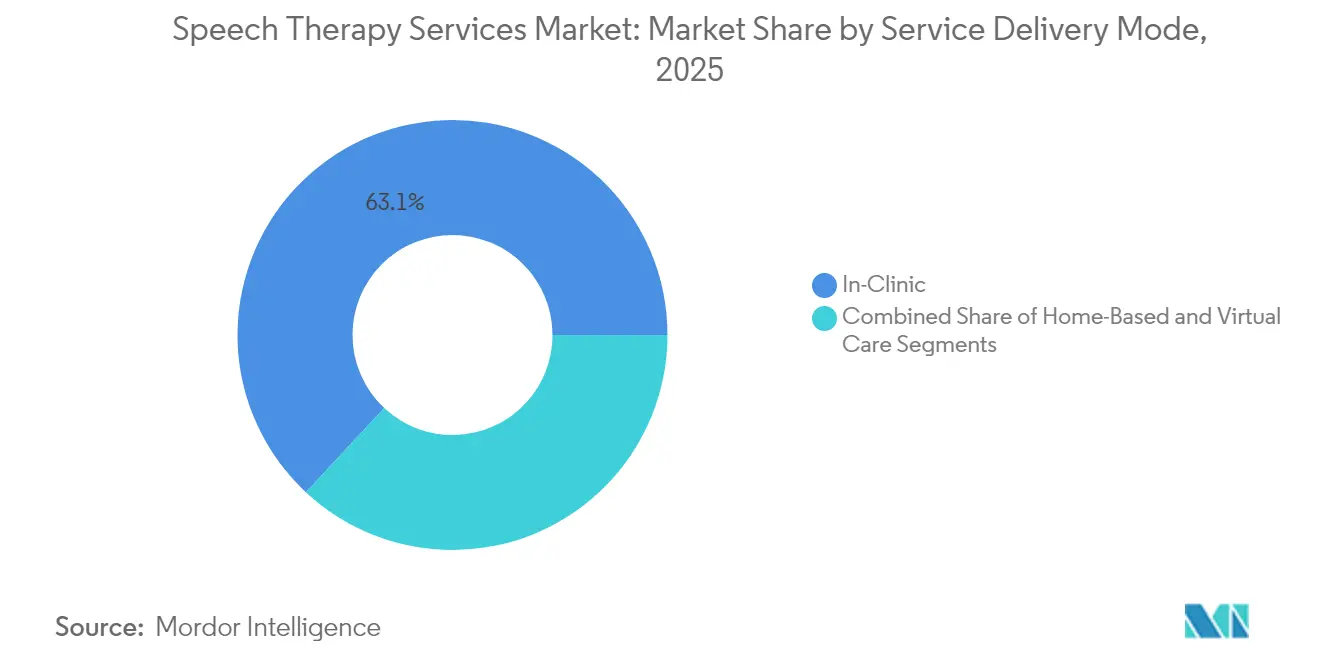

- Par mode de prestation de services, la thérapie en clinique a capté 63,05 % de la taille du marché des services de thérapie du langage en 2025, tandis que les plateformes de soins virtuels progressent à un TCAC de 6,5 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de rééducation ambulatoire ont représenté 39,42 % de la taille du marché des services de thérapie du langage en 2025, et la thérapie à domicile devrait augmenter à un TCAC de 6,55 % au cours de la période de prévision.

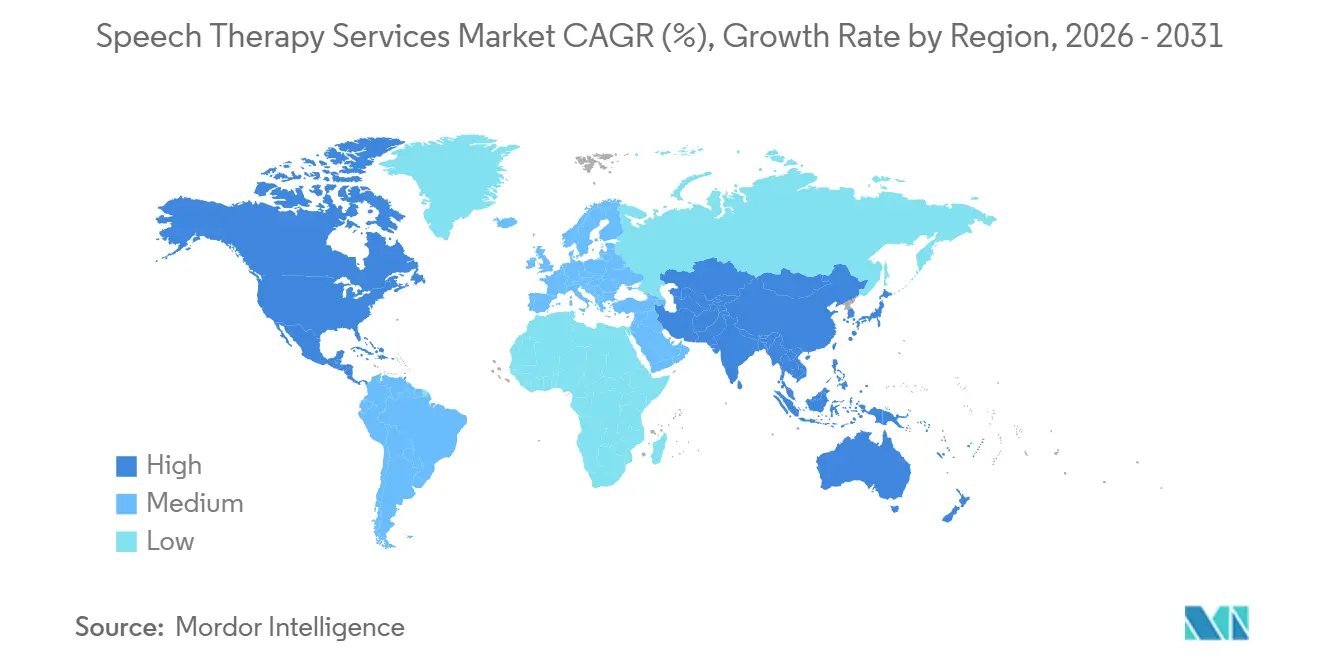

- Par géographie, l'Amérique du Nord a représenté 41,98 % des revenus de 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide, à 6,62 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de thérapie du langage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépistage accru des troubles de la parole et de l'audition chez les nouveau-nés | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateformes de télé-thérapie du langage en milieu scolaire | +0.8% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique présentant une dysphagie post-AVC et neurodégénérative | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Analyse vocale précoce assistée par l'IA pour la détection de la maladie de Parkinson et du TSA | +0.4% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à la thérapie du langage | +0.3% | Mondial, en accélération dans les marchés émergents | Long terme (≥ 4 ans) |

| Projets pilotes de remboursement fondé sur la valeur liant les résultats aux primes des payeurs | +0.2% | Amérique du Nord en cœur de marché, programmes pilotes dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépistage accru des troubles de la parole et de l'audition chez les nouveau-nés

Les lois sur le dépistage auditif universel obligatoire des nouveau-nés dans 44 pays ouvrent des filières d'orientation précoce vers la thérapie du langage pédiatrique, garantissant que les enfants reçoivent une intervention au moment où la neuroplasticité est à son maximum [2]Organisation mondiale de la Santé, "Dépistage de l'audition chez le nouveau-né et le nourrisson," who.int. Les dispositifs d'émissions otoacoustiques automatisés intègrent désormais des modules de reconnaissance vocale par IA qui signalent les retards d'articulation potentiels dès les six premiers mois de vie. Des études longitudinales montrent que les enfants admis en thérapie avant l'âge de 2 ans atteignent un taux de correction de 70 à 90 % dans les troubles phonologiques, dépassant largement les résultats de ceux qui commencent après l'école maternelle. La détection précoce réduit également les dépenses d'éducation ultérieures, car une thérapie opportune diminue l'incidence du redoublement et du placement en éducation spécialisée. Les prestataires considèrent donc le dépistage néonatal comme le mécanisme d'amont le plus fiable pour une utilisation régulière et prévisible sur le marché des services de thérapie du langage. Les payeurs publics regroupent de plus en plus le dépistage auditif des nouveau-nés avec des codes de référence en orthophonie, garantissant une certitude de remboursement qui accroît encore davantage la participation des prestataires.

Adoption rapide des plateformes de télé-thérapie du langage en milieu scolaire

Soixante-quatre pour cent des districts scolaires américains signalent des postes d'orthophonistes non pourvus, un déficit que les solutions de télé-thérapie du langage comblent en diffusant des thérapeutes certifiés directement dans les salles de classe. Les plateformes virtuelles éliminent les limites géographiques du recrutement, permettant aux districts ruraux de respecter les délais de la loi fédérale sur l'éducation des personnes handicapées (Individuals with Disabilities Education Act) même en période de pénurie de talents. Depuis 2020, Medicaid et les payeurs privés ont ajouté de nouveaux codes de facturation pour la télé-thérapie du langage, rendant les sessions virtuelles en milieu scolaire financièrement viables. Les salles de thérapie hébergées dans le cloud créent également des journaux de données de haute qualité qui suivent les progrès d'articulation, améliorant la conformité aux programmes d'éducation individualisés et favorisant les projets pilotes de remboursement fondé sur les résultats. L'évolutivité de la télé-thérapie du langage permet aux prestataires de planifier des sessions consécutives à travers les fuseaux horaires, augmentant la productivité des cliniciens de 20 à 25 % — un gain d'efficacité essentiel sur le marché des services de thérapie du langage. Parallèlement, les élèves se familiarisent avec les interactions médiées par vidéo, une compétence transférable aux futures consultations de télésanté dans d'autres disciplines.

Croissance de la population gériatrique présentant une dysphagie post-AVC et neurodégénérative

Un AVC survient toutes les 40 secondes aux États-Unis, et près de la moitié des survivants nécessitent une rééducation de la dysphagie pour réduire le risque de pneumonie par aspiration. Des audits en maisons de retraite révèlent une prévalence des troubles de la déglutition pouvant atteindre 75 % chez les résidents atteints de démence avancée. Parce que la dysphagie prolonge les séjours hospitaliers jusqu'à sept jours, les modèles de rémunération à la performance récompensent les prestataires qui déploient une thérapie du langage précoce pour accélérer la sortie [3]Centres pour le contrôle et la prévention des maladies, "Données sur les AVC 2025," cdc.gov. Les études de déglutition par vidéofluoroscopie et les évaluations par endoscopie flexible souple guident désormais une thérapie basée sur la précision, tandis que les outils d'électromyographie de surface et de stimulation magnétique transcrânienne offrent de nouvelles voies de rééducation neuromusculaire. Ces avancées font de la thérapie de déglutition l'une des interventions les plus à haute valeur ajoutée pour les payeurs de soins gériatriques, renforçant un volume robuste sur le marché des services de thérapie du langage. À mesure que l'espérance de vie augmente, la multi-morbidité s'accroît, ancrant un vent favorable d'une décennie pour les orthophonistes spécialisés en dysphagie.

Analyse vocale précoce assistée par l'IA pour la détection de la maladie de Parkinson et du TSA

Les modèles d'apprentissage automatique qui analysent les micro-tremblements dans l'articulation vocalique atteignent jusqu'à 99 % de précision diagnostique pour le dépistage précoce de la maladie de Parkinson, des années avant l'apparition des symptômes moteurs. Des systèmes de signature acoustique similaires distinguent les schémas prosodiques liés au TSA, permettant aux pédiatres d'orienter les jeunes enfants vers la thérapie plus tôt, lorsque la plasticité cognitivo-linguistique est la plus élevée. Les moteurs de biomarqueurs vocaux en mode SaaS (logiciel en tant que service) fonctionnent via des smartphones, élargissant la portée dans les régions à faibles ressources qui manquent de neurologues ou de pédiatres du développement. Les prestataires utilisant ces outils d'IA signalent une identification des cas 15 à 20 % plus rapide, élargissant directement le bassin du marché des services de thérapie du langage. De plus, la technologie de clonage de voix conversationnel restaure le timbre vocal authentique d'un individu pendant le traitement de l'aphasie, renforçant l'engagement des patients et le bien-être psychosocial. Les payeurs apprécient le faible coût et la forte valeur prédictive de la technologie, des tendances qui ancrent l'analyse par IA comme adjuvant diagnostique courant d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation du public dans les marchés émergents | -0.7% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Pénurie chronique et fort taux d'épuisement professionnel parmi les orthophonistes certifiés | -0.5% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Incohérence dans la qualité des services | -0.3% | Mondial, prononcé dans les marchés fragmentés | Moyen terme (2 à 4 ans) |

| Plafonds de sessions des assureurs et obstacles à la pré-autorisation pour la thérapie à long terme | -0.4% | Marchés cœur en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation du public dans les marchés émergents

Dans de nombreuses économies à revenu intermédiaire inférieur, les parents attribuent les retards de parole à des facteurs culturels ou spirituels plutôt qu'à des troubles neurodéveloppementaux, retardant l'intervention et réduisant les fenêtres thérapeutiques. Les hôpitaux privés urbains offrent des services de haute qualité, mais les districts ruraux emploient rarement des orthophonistes certifiés, obligeant les familles à parcourir de longues distances pour se soigner. Les gouvernements intègrent progressivement des modules de dépistage de la communication dans les bilans nationaux de santé de l'enfant, mais les contraintes de ressources ralentissent le déploiement. Les agences d'aide étrangère ont commencé à financer des programmes de diplôme en thérapie du langage, mais le nombre de diplômés reste inférieur aux seuils minimaux de densité de main-d'œuvre recommandés par l'Organisation mondiale de la Santé. Jusqu'à ce que la sensibilisation, l'offre professionnelle et la couverture d'assurance convergent, le marché des services de thérapie du langage dans les régions émergentes sera en deçà de son potentiel démographique.

Pénurie chronique et fort taux d'épuisement professionnel parmi les orthophonistes certifiés

Le Bureau américain des statistiques du travail prévoit 13 700 ouvertures annuelles de postes d'orthophonistes entre 2025 et 2035, mais les programmes universitaires ne confèrent que 9 400 masters par an, créant un écart croissant. Les charges de travail élevées, les tâches administratives et la stagnation des salaires accélèrent l'épuisement professionnel, entraînant des taux d'attrition supérieurs à 9 % dans les établissements scolaires publics. Bien que les plateformes de télé-pratique redistribuent les talents, les services virtuels nécessitent toujours des cliniciens agréés, de sorte que la technologie ne peut pas neutraliser entièrement les pénuries. Certains États autorisent désormais des praticiens de niveau assistant sous supervision à distance, mais les limites du champ de pratique freinent les gains de productivité. En Europe, les différences de reconnaissance des diplômes transfrontaliers entravent la mobilité de la main-d'œuvre, aggravant les inégalités régionales. À moins que les gouvernements n'élargissent les places dans les programmes de master et ne simplifient la réciprocité des licences, les contraintes d'offre freineront la croissance sur le marché des services de thérapie du langage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : le TSA stimule l'innovation thérapeutique

Le sous-segment du trouble du spectre autistique enregistre un TCAC de 6,41 %, le plus rapide au sein du marché des services de thérapie du langage, propulsé par des protocoles de diagnostic précoce et des mandats d'assurance quasi universels aux États-Unis qui intègrent la thérapie du langage dans les plans d'analyse comportementale appliquée (ABA). Les troubles de la parole ont néanmoins continué à représenter la plus grande part de 41,92 % de la taille du marché des services de thérapie du langage en 2025, réaffirmant leur centralité dans le volume clinique quotidien.

Les thérapeutiques numériques complètent les exercices d'articulation traditionnels en rendant la formation à l'alternance des tours et à la prosodie ludique, élargissant l'adhésion à la pratique à domicile. Les applications de communication augmentative et alternative (CAA) étendent davantage la communication fonctionnelle pour les personnes peu verbales, augmentant les heures d'intervention facturables. Les équipes interdisciplinaires associant des analystes du comportement et des orthophonistes produisent des résultats holistiques, renforçant les propositions de valeur clinique. Avec une pénétration des smartphones dépassant 70 % dans la plupart des marchés de l'OCDE, les modules de thérapie du langage pour le TSA livrés sur mobile se déploient efficacement, faisant de cette indication une pierre angulaire de la croissance future sur le marché des services de thérapie du langage.

Par groupe d'âge : la progression gériatrique remodèle les modèles de services

Les clients pédiatriques dominent l'utilisation à 52,85 % en 2025, mais la cohorte gériatrique se développe à un TCAC de 6,45 %, remodelant les compositions de personnel et les protocoles cliniques. Les orthophonistes reçoivent désormais une accréditation spécifique à la dysphagie pour traiter les cas complexes de déglutition liés à l'AVC, à la maladie de Parkinson et à la fragilité.

Parce que les personnes âgées présentent souvent plusieurs comorbidités, les séances de thérapie du langage sont de plus en plus coordonnées avec des diététiciens et des ergothérapeutes pour assurer des plans de soins cohérents. Les agences de soins à domicile intègrent des dispositifs endoscopiques portables qui facilitent les évaluations de la déglutition au chevet du patient, réduisant les réadmissions hospitalières — un indicateur clé dans le cadre des achats fondés sur la valeur. Les agences de remboursement récompensent les prestataires post-aigus qui démontrent une réduction de l'incidence de la pneumonie par aspiration, encourageant davantage d'établissements à élargir leurs effectifs cliniques. Ce cycle d'incitation systémique alimente une expansion soutenue du volume pour les services de thérapie du langage gériatrique, élargissant ainsi la taille du marché des services de thérapie du langage attribuable aux soins aux personnes âgées.

Par mode de prestation de services : les soins virtuels accélèrent l'accès

La thérapie en clinique a conservé 63,05 % de la part de revenus en 2025 ; cependant, les sessions virtuelles progressent à un TCAC de 6,5 %, ce qui en fait le canal de prestation à la croissance la plus rapide sur le marché des services de thérapie du langage. Les dérogations réglementaires post-pandémiques permettent la facturation de la télé-thérapie du langage par Medicare jusqu'en décembre 2025, et des projets de loi bipartites visent à convertir ces flexibilités en statuts permanents.

Les familles apprécient la réduction des temps de trajet et la flexibilité des horaires, et les cliniciens signalent un taux d'absences 15 % plus faible dans les environnements virtuels. La transcription assistée par l'IA automatise les notes SOAP, ajoutant 2 à 3 créneaux disponibles pour les patients par jour par thérapeute. Les modèles hybrides qui alternent les modalités en présentiel et virtuelles offrent une évaluation complète sans compromettre la commodité. Au fur et à mesure que la couverture 5G s'étend, la vidéo à faible latence améliorera encore la fidélité acoustique, essentielle pour diagnostiquer les erreurs phonologiques subtiles. Ces dynamiques cimentent la télé-thérapie du langage comme levier de croissance à long terme au sein du marché des services de thérapie du langage au sens large.

Par utilisateur final : les soins à domicile mènent la transformation de la croissance

Les hôpitaux et les centres de rééducation ambulatoire ont représenté 39,42 % de la part du marché des services de thérapie du langage en 2025, mais la thérapie à domicile devrait progresser à un TCAC de 6,55 % sur l'horizon d'étude. Les programmes d'achats fondés sur la valeur remboursent les agences sur la base des gains de communication fonctionnelle et des taux de réadmission à 30 jours, alignant les incitations vers une thérapie intensive à domicile après la sortie.

Les dispositifs portables de biofeedback documentent désormais les métriques d'articulation en temps réel, permettant aux thérapeutes d'ajuster les programmes à distance entre les visites et de satisfaire les mandats de suivi des résultats. Les aidants familiaux, formés via des bibliothèques de micro-apprentissage vidéo, prolongent les heures de pratique au-delà des sessions programmées, accélérant les progrès. Les soins à domicile pédiatriques bénéficient particulièrement aux enfants présentant des affections limitant la mobilité telles que la paralysie cérébrale, tandis que la thérapie gériatrique à domicile s'adapte aux clients qui ont du mal à se déplacer en clinique en raison de contraintes de transport ou d'énergie. Ces avantages opérationnels et centrés sur le patient garantissent que les soins à domicile restent la tranche d'utilisateurs finaux à la plus forte croissance sur le marché des services de thérapie du langage.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 41,98 % des revenus mondiaux en 2025, soutenue par des cadres d'assurance complets, des mandats étatiques pour les services en milieu scolaire et une culture ancrée d'intervention précoce. La région enregistre également l'un des taux d'adoption des soins virtuels les plus élevés, soutenu par une pénétration fiable du haut débit et des politiques favorables des payeurs qui sous-tendent l'expansion continue du marché des services de thérapie du langage. Les prestataires s'appuient sur des écosystèmes robustes de dossiers médicaux électroniques qui fournissent des données de résultats essentielles pour les contrats de rémunération à la performance, consolidant l'avantage concurrentiel de l'Amérique du Nord.

L'Europe constitue une arène mature et normalisée en termes de qualité, où les systèmes de santé universels couvrent la thérapie du langage en tant que service de rééducation de base. La certification professionnelle rigoureuse sous l'égide de l'Association européenne d'orthophonie garantit une qualité de soins constante, stabilisant la confiance dans le remboursement. Malgré une croissance macroéconomique plus lente, les investissements ciblés dans les programmes gériatriques de déglutition et les services d'intégration linguistique pour les réfugiés contribuent à maintenir des volumes stables. Les initiatives de télé-thérapie du langage transfrontalières optimisent davantage l'allocation des ressources en orientant les patients vers les capacités excédentaires de thérapeutes dans les États membres, renforçant l'efficacité opérationnelle du marché régional des services de thérapie du langage.

L'Asie-Pacifique accélère à un TCAC de 6,62 % et est positionnée pour devenir le principal moteur de revenus incrémentaux d'ici 2031. Le 14e Plan quinquennal de la Chine donne la priorité à la médecine de rééducation, catalysant les dépenses des hôpitaux publics en laboratoires et équipements de thérapie du langage. Le régime Ayushman Bharat de l'Inde ajoute des droits aux soins secondaires et tertiaires qui remboursent indirectement la thérapie du langage, étendant l'accès aux groupes à revenus inférieurs. Le Japon fait face à un vieillissement rapide de sa population, stimulant la demande de services de dysphagie post-AVC, tandis que le Régime national d'assurance invalidité de l'Australie continue d'allouer des financements flexibles pour les interventions liées au TSA. La télé-pratique comble essentiellement les lacunes infrastructurelles, tissant des réseaux de cliniciens multilingues qui s'étendent à travers la région et alimentant une concurrence accrue au sein du marché des services de thérapie du langage.

Paysage concurrentiel

Le marché des services de thérapie du langage reste fragmenté ; les cinq premiers prestataires américains contrôlent moins de 15 % des revenus nationaux, laissant une large place aux regroupements et à la formation de plateformes multiétatiques. L'acquisition par Ensign Group Inc. de 15 établissements post-aigus en 2024-2025, portant son empreinte à 343 opérations, illustre la dynamique de consolidation du secteur. Les opérateurs de chaînes bénéficient de négociations avec les payeurs, d'un marketing centralisé et de plateformes technologiques partagées que les petites cliniques ne peuvent pas se permettre, poussant les pratiques indépendantes vers l'affiliation ou la vente.

La technologie s'impose comme un différenciateur principal. Le financement de série B d'Expressable de 26 millions USD est destiné à des tableaux de bord de suivi des progrès infusés par l'IA et à des modules de thérapie multilingues, reflétant la confiance des investisseurs dans les modèles d'affaires axés sur le virtuel. Les concurrents s'empressent d'intégrer des analyses de biomarqueurs vocaux et des logiciels de documentation automatisée pour remporter des contrats dans le cadre du remboursement lié aux résultats. Ceux qui ne peuvent pas rassembler le capital nécessaire aux mises à niveau technologiques risquent une compression des marges, les payeurs préférant les prestataires riches en données.

Les dynamiques de main-d'œuvre amplifient la pression concurrentielle. Les grands groupes négocient des accords de remboursement des frais de scolarité avec les programmes de master et gèrent des filières de résidence internes, tandis que les petites cliniques peinent à pourvoir les postes vacants. Les programmes de recrutement international au Royaume-Uni et au Canada sourcent des talents des Philippines et d'Afrique du Sud, mais les délais de validation réglementaire des qualifications entravent l'intégration rapide. Ainsi, l'évolutivité, l'adoption technologique et des filières de recrutement robustes façonnent collectivement le positionnement à long terme sur le marché des services de thérapie du langage.

Leaders du secteur des services de thérapie du langage

SPEECH THERAPY SOLUTIONS, INC.

John McGivney Children's Centre

SpeechPathway.net

Speech Plus

Speech Therapy Services London Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : UnitedHealthcare Community & State a lancé un programme amélioré d'orthophonie virtuelle via Expressable, ajoutant l'interprétation dans plus de 250 langues et améliorant l'accès en milieu rural.

- Janvier 2025 : Ensign Group Inc. s'est étendu à l'Alabama et au Tennessee, portant son nombre d'établissements à 343 et élargissant son empreinte en thérapie du langage dans le Sud-Est.

- Mai 2024 : Expressable a levé 26 millions USD en financement de série B dirigé par HarbourVest Partners pour faire évoluer sa plateforme de thérapie virtuelle et recruter des cliniciens supplémentaires.

Portée du rapport mondial sur le marché des services de thérapie du langage

Selon la portée du rapport, la thérapie du langage est un service d'intervention qui se concentre sur l'amélioration de la parole d'un patient et de ses capacités à comprendre et à exprimer le langage, y compris le langage non verbal.

Le marché des services de thérapie du langage devrait enregistrer un TCAC de 5,9 % au cours de la période de prévision. Le marché des services de thérapie du langage est segmenté par indication (trouble de la parole, trouble du langage, trouble du spectre autistique et autres indications), groupe d'âge (gériatrique, adulte et pédiatrique), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Trouble de la parole |

| Trouble du langage |

| Trouble du spectre autistique (TSA) |

| Autres indications |

| Pédiatrique |

| Adulte |

| Gériatrique |

| En clinique |

| À domicile |

| Soins virtuels |

| Hôpitaux et centres de rééducation ambulatoire |

| Écoles et programmes d'intervention précoce |

| Établissements de soins de longue durée |

| Soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Trouble de la parole | |

| Trouble du langage | ||

| Trouble du spectre autistique (TSA) | ||

| Autres indications | ||

| Par groupe d'âge | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par mode de prestation de services | En clinique | |

| À domicile | ||

| Soins virtuels | ||

| Par utilisateur final | Hôpitaux et centres de rééducation ambulatoire | |

| Écoles et programmes d'intervention précoce | ||

| Établissements de soins de longue durée | ||

| Soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de thérapie du langage ?

La taille du marché des services de thérapie du langage a atteint 22,47 milliards USD en 2026 et devrait grimper à 29,53 milliards USD d'ici 2031, à un TCAC de 5,6 %.

Quel segment se développe le plus rapidement ?

Les interventions liées au trouble du spectre autistique progressent à un TCAC de 6,41 %, le plus élevé parmi toutes les indications.

À quelle vitesse la thérapie du langage virtuelle se développe-t-elle ?

Les plateformes de soins virtuels progressent à un TCAC de 6,5 %, dépassant la croissance traditionnelle de la thérapie en clinique.

Quelle région présente la dynamique de croissance future la plus forte ?

L'Asie-Pacifique devrait mener les gains régionaux avec un TCAC de 6,62 % jusqu'en 2031.

Quel est le principal défi opérationnel auquel font face les prestataires ?

Une pénurie chronique d'orthophonistes certifiés, aggravée par des taux élevés d'épuisement professionnel, continue de freiner les capacités.

Comment les modèles de remboursement fondés sur la valeur affectent-ils le marché ?

Les primes liées aux résultats encouragent les prestataires à documenter des gains de communication mesurables, augmentant la demande d'outils numériques de suivi des progrès.

Dernière mise à jour de la page le: