Taille et part du marché de la garde d'enfants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 274.71 Milliards de dollars |

| Taille du Marché (2031) | 354.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

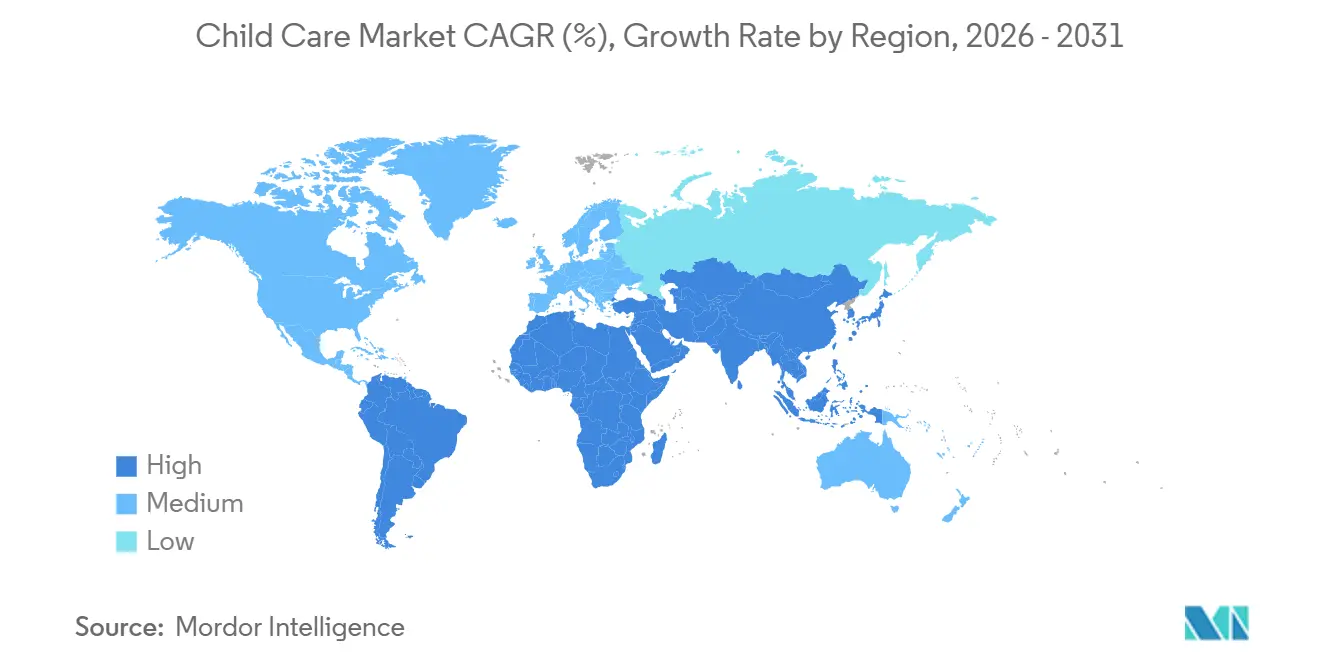

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la garde d'enfants par Mordor Intelligence

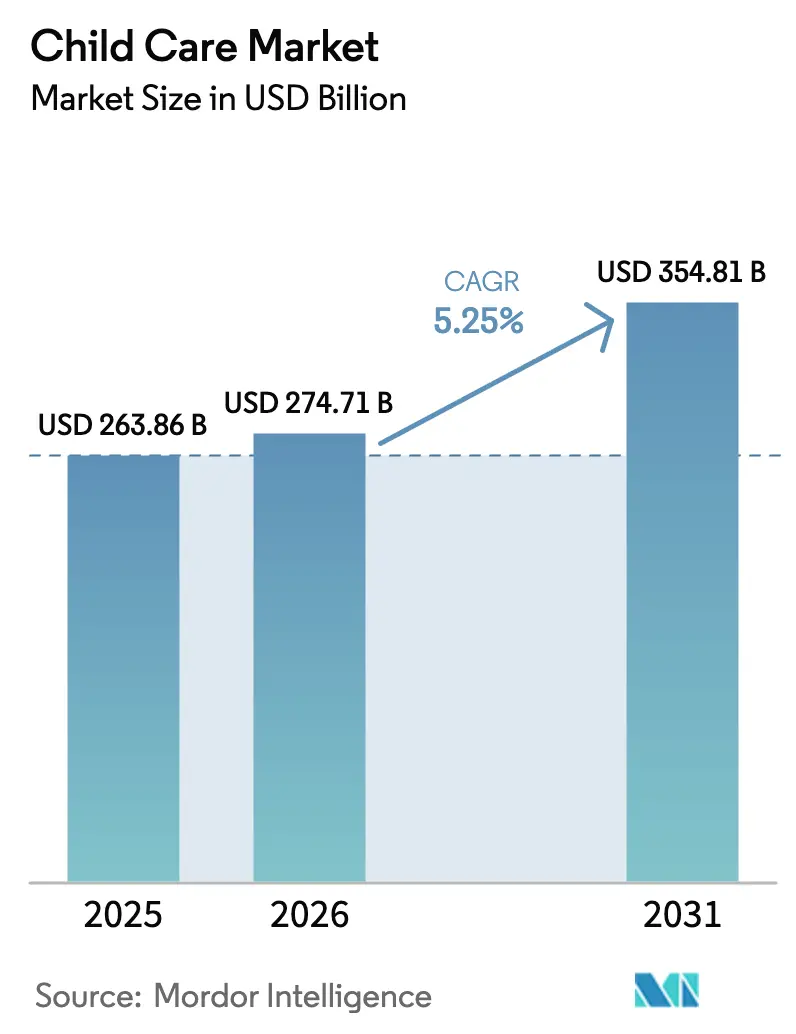

La taille du marché de la garde d'enfants devrait passer de 263,86 milliards USD en 2025 et 274,71 milliards USD en 2026 à 354,81 milliards USD d'ici 2031, enregistrant un TCAC de 5,25 % entre 2026 et 2031.

La participation croissante des mères au marché du travail, la demande des entreprises pour des solutions sur site et les plateformes d'inscription numérique élargissent l'accès plus rapidement que la seule croissance des salaires. Les opérateurs de centres formels standardisent les technologies de sécurité et la propriété intellectuelle des programmes pour défendre leur pouvoir de fixation des prix, tandis que les gouvernements du Canada, de l'Australie et de certaines régions d'Europe augmentent les subventions qui plafonnent les frais à la charge des familles en dessous de 10 % du revenu médian des ménages.[1]Emploi et Développement social Canada, « Progrès sur l'apprentissage et la garde des jeunes enfants à l'échelle pancanadienne », Gouvernement du Canada, canada.ca Parallèlement, les contrats soutenus par les employeurs protègent les opérateurs contre le risque de vacance, poussant les marges au niveau des unités de trois à cinq points de pourcentage au-dessus des opérateurs indépendants. Les analyses de sécurité basées sur l'IA, les moteurs d'apprentissage adaptatif et les applications mobiles de liste d'attente reconfigurent les attentes des parents en matière de transparence et de temps de réponse. Néanmoins, les pénuries d'éducateurs et les nouveaux codes de ventilation freinent la croissance des capacités dans les métropoles à coût élevé.

Principaux enseignements du rapport

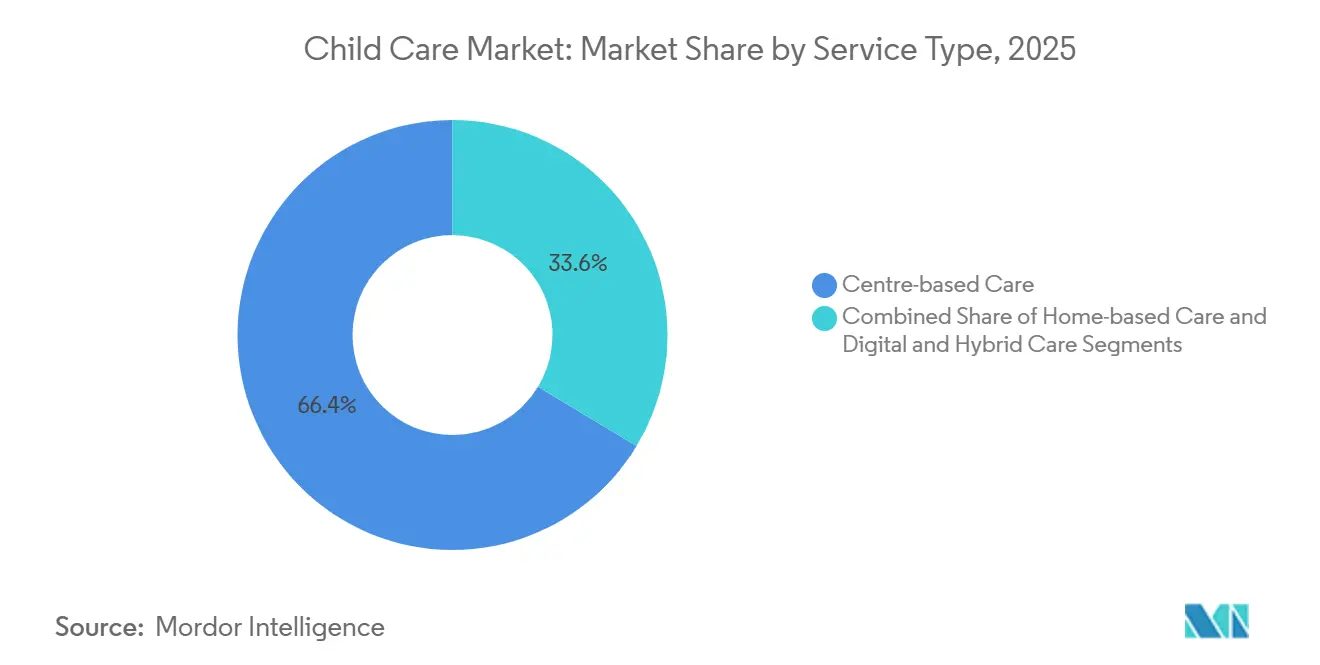

- Par type de service, la garde en centre représentait 66,36 % de la part du marché de la garde d'enfants en 2025, tandis que les formats numériques et hybrides devraient enregistrer le TCAC le plus rapide, soit 8,14 %, d'ici 2031.

- Par groupe d'âge, les enfants d'âge préscolaire de 3 à 5 ans représentaient 52,67 % des inscriptions en 2025, tandis que la garde des nourrissons de moins de 12 mois devrait progresser à un TCAC de 9,46 % entre 2026 et 2031.

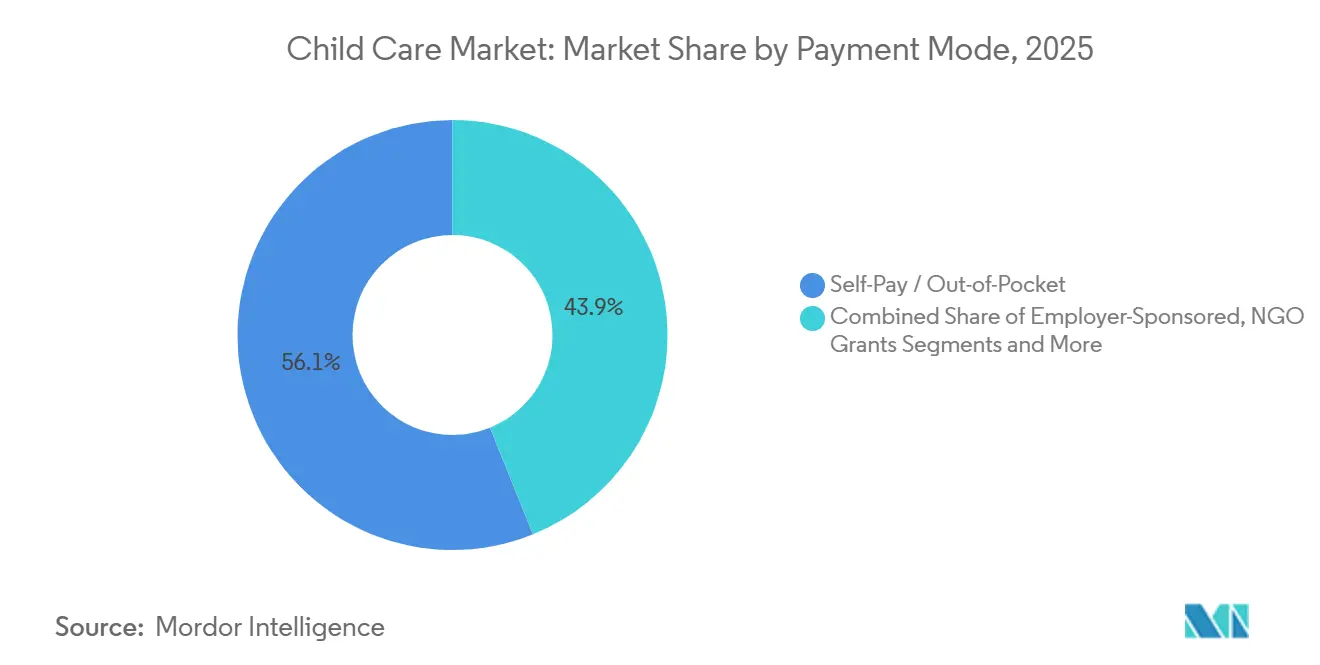

- Par mode de paiement, le paiement direct a généré 56,11 % des revenus mondiaux en 2025, mais les subventions et bons gouvernementaux progressent à un TCAC de 8,12 % jusqu'en 2031.

- Par propriété du prestataire, les opérateurs à but lucratif ont capté 54,73 % des revenus de 2025, mais les prestataires à but non lucratif sont en passe d'afficher un TCAC plus élevé de 7,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 42,62 % de la valeur mondiale en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide, soit 7,82 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la garde d'enfants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des ménages à double revenu | 1.2% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Programmes d'accessibilité financière et subventions gouvernementaux | 1.5% | Amérique du Nord (Canada, certains États américains), Europe (Royaume-Uni, Allemagne, France), Australie | Court terme (≤ 2 ans) |

| Demande des entreprises pour la garde d'enfants financée par l'employeur | 0.8% | Amérique du Nord, Europe, CCG (économies à forte présence patronale) | Moyen terme (2 à 4 ans) |

| Expansion des plateformes numériques et automatisation des inscriptions | 0.6% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Apprentissage adaptatif basé sur l'IA et analyses de sécurité | 0.4% | Amérique du Nord, Europe, Australie, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Formats de micro-centres urbains dans les espaces vacants de l'immobilier commercial | 0.5% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des ménages à double revenu

La participation des femmes au marché du travail aux États-Unis a atteint 57,4 % en 2025, et les familles à double revenu représentent désormais 63 % des ménages avec des enfants de moins de six ans. La politique canadienne à 10 CAD par jour a entraîné une hausse de 22 % des demandes, tandis que le plafond de subvention de 90 % en Australie a ajouté 15 % d'utilisateurs supplémentaires. Ces évolutions réduisent les fenêtres de garde informelle et allongent les listes d'attente dans les régions métropolitaines.

Programmes d'accessibilité financière et subventions gouvernementaux

Le crédit d'impôt américain pour les personnes à charge a été porté à 4 000 USD par enfant en 2025. Le Royaume-Uni a injecté 1,5 milliard GBP pour étendre à trente heures hebdomadaires gratuites la prise en charge des nourrissons. L'Allemagne a supprimé les frais municipaux pour les familles à faibles revenus, et le Japon a relevé les plafonds de subvention pour les travailleurs à temps partiel, chaque mesure faisant évoluer les mix de revenus vers le remboursement public.[2] Internal Revenue Service, « Augmentation du crédit pour personnes à charge pour 2025 », IRS, irs.gov

Demande des entreprises pour la garde d'enfants financée par l'employeur

Bright Horizons a révélé que les sites employeurs couvraient 38 % des inscriptions de 2025, soutenus par quatorze nouveaux contrats avec des entreprises du Fortune 500. La division B2B de KinderCare a progressé de 19 % en glissement annuel, tandis que la règle Vision 2030 de l'Arabie saoudite oblige les employeurs à créer des places sur site, élargissant la pertinence mondiale du canal entreprises.[3] Bright Horizons Relations Investisseurs, « Rapport annuel 2025 », Bright Horizons, brighthorizons.com

Expansion des plateformes numériques et automatisation des inscriptions

Des plateformes telles que Wonderschool, Kinside et KindiCare réduisent les frictions liées aux candidatures, ramènent le temps de traitement de quarante-cinq à huit minutes et génèrent des données sur les tendances de la demande pour la planification des réseaux. L'approbation par la Chine de dix-huit plateformes de préscolaire virtuel a permis à 1,2 million d'enfants ruraux d'accéder à ces services d'ici fin 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques d'éducateurs de la petite enfance | -0.9% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe et en Australie | Court terme (≤ 2 ans) |

| Hausse des coûts d'exploitation et immobiliers dépassant les frais | -0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Renforcement des codes de qualité de l'air intérieur et de construction post-COVID-19 | -0.4% | Amérique du Nord, Europe, Australie, Japon | Court terme (≤ 2 ans) |

| Faible pénétration des outils de financement par assurance de la garde d'enfants | -0.3% | Mondial, avec la plus faible pénétration en Asie-Pacifique, en Amérique du Sud et dans la région MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques d'éducateurs de la petite enfance

Les taux de vacance ont atteint 12 % aux États-Unis en 2025 et 34 % du personnel de crèche au Royaume-Uni quitte son poste dans les deux ans suivant sa qualification. L'Australie a introduit des primes de fidélisation de 10 000 AUD, mais l'offre reste inférieure à la demande, limitant la création de nouvelles places et alourdissant les charges salariales.

Hausse des coûts d'exploitation et immobiliers dépassant les frais

Les loyers des locaux commerciaux en rez-de-chaussée dans les grandes métropoles américaines ont augmenté de 7,2 % en 2024. Le ratio d'occupation de KinderCare est passé à 19,7 % du chiffre d'affaires, réduisant la marge de 140 points de base, tandis que les coûts énergétiques au Royaume-Uni ont bondi de 34 %, contraignant 12 % des prestataires à réduire leurs horaires ou à fermer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des centres face à la disruption numérique

Les formats en centre ont capté 66,36 % du marché de la garde d'enfants en 2025, portés par les avantages des programmes éducatifs et de la socialisation entre pairs. Le TCAC de 8,14 % des programmes numériques reflète la portée rurale permise par les plateformes et les modèles hybrides en étoile qui réduisent l'intensité immobilière. La garde périscolaire bénéficie des emplois du temps des ménages à double revenu, tandis que les sites employeurs atteignent 85 % à 95 % de taux d'utilisation, améliorant la résilience de la taille du marché de la garde d'enfants. Les offres à domicile servent les familles sensibles aux prix mais s'adaptent mal aux règles de licences plus strictes. La garde par nounous et au pairs reste une niche, entravée par les plafonds de visas. Le préscolaire virtuel, reconnu par le décret chinois de 2024, externalise la diffusion de contenu et positionne les entreprises technologiques pour capter des parts de marché supplémentaires.

Par groupe d'âge : la progression des nourrissons dépasse la maturité du préscolaire

Les enfants d'âge préscolaire représentaient 52,67 % des inscriptions de 2025 en raison des mandats de pré-maternelle universelle, mais la croissance plafonne là où les systèmes publics arrivent à maturité. Le TCAC de 9,46 % de la garde des nourrissons est lié aux politiques de congé parental écourtées et aux obligations de retour au bureau des entreprises, élargissant la taille du marché de la garde d'enfants pour les tranches d'âge les plus jeunes. Les ratios adultes-enfants plus faibles alourdissent les coûts des prestataires mais justifient des primes de scolarité de 20 % à 40 %, soutenant une part de marché stable de la garde d'enfants pour les opérateurs à service complet. Les hausses de subventions au Japon et au Canada orientent les fonds vers les nourrissons, tandis que les programmes pour les enfants d'âge scolaire sont en concurrence avec les ligues sportives, limitant la pénétration des programmes périscolaires.

Par mode de paiement : la dynamique des subventions reconfigure le mix de revenus

Le paiement direct a encore généré 56,11 % des recettes de 2025, mais les programmes de subventions progressent de 8,12 % par an, diluant la dépendance aux frais de scolarité. Le modèle canadien à 10 CAD par jour a à lui seul ajouté 22 % d'inscriptions nettes. Les exonérations patronales de 10 500 USD stimulent l'adoption de la garde financée par l'employeur, protégeant les marges lorsque le remboursement public est inférieur à l'inflation. La philanthropie finance des places pour les enfants à besoins spéciaux mais reste financée par projet, limitant l'échelle, tandis que les concessions PPP combinent des concessions foncières avec des opérations privées pour protéger la part du marché de la garde d'enfants dans les zones mal desservies.

Par propriété du prestataire : les gains des prestataires à but non lucratif dépassent l'échelle des prestataires à but lucratif

Les chaînes à but lucratif détenaient 54,73 % des revenus de 2025, soutenues par le capital de capital-investissement et les analyses de données qui rationalisent la tarification. Les organisations à but non lucratif, en croissance de 7,24 %, exploitent les obligations exonérées d'impôts et les subventions pour réinvestir dans les salaires et les améliorations des installations, captant souvent les ménages sensibles aux prix. Les sites gouvernementaux fixent les planchers salariaux et les normes de qualité, façonnant les références du secteur. Les modèles coopératifs affichent des coûts par enfant plus faibles grâce au travail parental mais restent hyper-locaux.

Analyse géographique

L'Amérique du Nord a généré 42,62 % de la valeur mondiale en 2025. Les frais de scolarité moyens aux États-Unis s'élèvent à 12 000 USD par an, mais les pénuries d'éducateurs et les règles HVAC plus strictes limitent l'expansion. La vague de subventions du Canada a élargi la base adressable, bien que les délais d'attente dépassent douze mois à Toronto. La pénétration formelle au Mexique est inférieure de 15 %, mais la demande des ménages à double revenu en zone métropolitaine attire les chaînes régionales.

L'Asie-Pacifique est sur une trajectoire de TCAC de 7,82 % jusqu'en 2031. Les approbations de préscolaire virtuel en Chine ajoutent des places à faible intensité capitalistique, tandis que les familles nucléaires urbaines en Inde paient jusqu'à 15 000 INR par mois, soit 20 % à 30 % du revenu médian. Le Japon a élargi les plafonds de subvention pour les travailleurs à temps partiel, et l'Australie a porté sa subvention maximale à 90 %, les deux mesures intégrant davantage de parents dans les réseaux réglementés.

L'Europe combine un préscolaire quasi universel avec des niches privées ciblées. Les 30 heures hebdomadaires gratuites au Royaume-Uni ont fait bondir les inscriptions mais ont comprimé les marges de 12 % des opérateurs. La politique de gratuité des frais en Allemagne supprime les barrières tarifaires pour les revenus inférieurs à 60 000 EUR, tandis que l'école maternelle publique française plafonne le potentiel du secteur privé aux services pour nourrissons et aux horaires étendus. La dépendance culturelle de l'Europe du Sud aux grands-parents ralentit l'adoption, mais l'urbanisation amorce un changement.

Paysage concurrentiel

Le score de concentration du marché est de 2. Bright Horizons, KinderCare et Learning Care Group exploitent la propriété intellectuelle des programmes et l'inscription numérique pour surpasser les opérateurs indépendants de trois à cinq points de marge. Goodstart et les sites affiliés au YMCA s'appuient sur des subventions mixtes et des dotations, atténuant les hausses de frais tout en fidélisant le personnel. Les différenciateurs technologiques — caméras IA, programmes adaptatifs — se développent le plus rapidement dans les chaînes riches en capital. Les niches des sites employeurs, des micro-centres et des besoins spéciaux émergent comme des opportunités inexploitées, tandis que les coûts de conformité post-COVID exercent une pression sur les opérateurs indépendants sous-capitalisés, les poussant vers la consolidation ou la sortie du marché.

Leaders du secteur de la garde d'enfants

Bright Horizons Family Solutions, Inc.

KinderCare Education

Learning Care Group, Inc.

Busy Bees Holdings

G8 Education

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : le Midlands Partnership University NHS Trust a remplacé son service BeeU par un programme CAMHS plus large pour soutenir la santé mentale des enfants dans le Shropshire.

- Janvier 2026 : les hôpitaux Kamineni ont ouvert M'Brace, une unité mère-enfant intégrant les services d'obstétrique et de pédiatrie à Hyderabad.

- Janvier 2026 : l'État de New York a lancé un projet pilote avec les comtés de Dutchess, Monroe et Broome pour étendre la garde d'enfants universelle aux moins de cinq ans dans le cadre du plan à l'échelle de l'État de la gouverneure Hochul.

- Janvier 2026 : la Fondation Flipkart s'est associée à SOS Villages d'Enfants Inde pour améliorer les programmes de santé et de soins personnels dans quatre villes.

Périmètre du rapport mondial sur le marché de la garde d'enfants

Selon le périmètre du rapport, la garde d'enfants désigne la prise en charge et la surveillance d'un ou plusieurs enfants dont l'âge s'étend de deux semaines à 18 ans. L'éducation de la petite enfance ou l'enseignement primaire peut être dispensé dans le cadre de la garde d'enfants dans des environnements d'apprentissage sophistiqués. Les prestataires professionnels assurent la garde soit dans un cadre en centre (comme les crèches, les écoles maternelles et les écoles), soit à domicile (nounous ou garde familiale).

Le rapport sur le marché de la garde d'enfants est segmenté par type de service, groupe d'âge, mode de paiement, propriété du prestataire et géographie. Par type de service, le marché est segmenté en garde en centre, garde à domicile et garde numérique et hybride. Par groupe d'âge, le marché est segmenté en nourrisson, bambin, préscolaire, âge scolaire et besoins spéciaux. Par mode de paiement, le marché est segmenté en paiement direct, subvention gouvernementale, prise en charge par l'employeur, philanthropie et PPP. Par propriété du prestataire, le marché est segmenté en prestataires à but lucratif, à but non lucratif, gouvernementaux et coopératifs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Garde en centre | Garde de longue durée / Écoles maternelles |

| Préscolaire / Pré-maternelle | |

| Garde périscolaire (avant / après l'école) | |

| Centres sur site / à proximité du lieu de travail de l'employeur | |

| Micro-centres à la demande et flexibles | |

| Garde à domicile | Garde familiale agréée |

| Garde familiale non agréée / informelle | |

| Garde à domicile par nounou / au pair | |

| Garde à domicile pour besoins spéciaux / médicaux | |

| Garde numérique et hybride | Programmes d'apprentissage préscolaire virtuel |

| Plateformes de mise en relation et de réservation | |

| Modèles hybrides en étoile |

| Nourrisson (0-12 mois) |

| Bambin (1-2 ans) |

| Préscolaire (3-5 ans) |

| Âge scolaire (6-12 ans) |

| Enfants à besoins spéciaux (0-12 ans) |

| Paiement direct / à la charge du patient |

| Subvention / bon gouvernemental |

| Prise en charge par l'employeur |

| Philanthropie / subventions d'ONG |

| Partenariat public-privé (mixte) |

| À but lucratif |

| À but non lucratif |

| Géré par le gouvernement |

| Coopératif / dirigé par les parents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Garde en centre | Garde de longue durée / Écoles maternelles |

| Préscolaire / Pré-maternelle | ||

| Garde périscolaire (avant / après l'école) | ||

| Centres sur site / à proximité du lieu de travail de l'employeur | ||

| Micro-centres à la demande et flexibles | ||

| Garde à domicile | Garde familiale agréée | |

| Garde familiale non agréée / informelle | ||

| Garde à domicile par nounou / au pair | ||

| Garde à domicile pour besoins spéciaux / médicaux | ||

| Garde numérique et hybride | Programmes d'apprentissage préscolaire virtuel | |

| Plateformes de mise en relation et de réservation | ||

| Modèles hybrides en étoile | ||

| Par groupe d'âge | Nourrisson (0-12 mois) | |

| Bambin (1-2 ans) | ||

| Préscolaire (3-5 ans) | ||

| Âge scolaire (6-12 ans) | ||

| Enfants à besoins spéciaux (0-12 ans) | ||

| Par mode de paiement / financement | Paiement direct / à la charge du patient | |

| Subvention / bon gouvernemental | ||

| Prise en charge par l'employeur | ||

| Philanthropie / subventions d'ONG | ||

| Partenariat public-privé (mixte) | ||

| Par propriété du prestataire | À but lucratif | |

| À but non lucratif | ||

| Géré par le gouvernement | ||

| Coopératif / dirigé par les parents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses mondiales en matière de garde formelle augmentent-elles ?

Entre 2026 et 2031, les dépenses mondiales devraient passer de 274,71 milliards USD à 354,81 milliards USD à un TCAC de 5,25 %.

Quel format de service gagne des parts de marché le plus rapidement ?

Les programmes numériques et hybrides progressent à un TCAC de 8,14 %, le plus rapide parmi tous les formats, grâce aux applications d'inscription et aux programmes virtuels.

Pourquoi la garde des nourrissons se développe-t-elle plus vite que le préscolaire ?

Des fenêtres de congé parental plus courtes et les obligations de retour au bureau poussent les parents à sécuriser des places formelles pour les nourrissons, entraînant un TCAC de 9,46 % pour la catégorie des 0 à 12 mois.

Quel rôle jouent les centres financés par les employeurs dans la croissance des capacités ?

Les sites employeurs bénéficient d'un taux d'utilisation de 85 % à 95 % et transfèrent le risque en capital aux entreprises, accélérant les ajouts de places dans des marchés du travail tendus.

Comment les pénuries d'éducateurs affectent-elles les opérations ?

Un taux de vacance de 12 % aux États-Unis en 2025 oblige à des hausses de salaires, limite les ouvertures de centres et soustrait 0,9 point de pourcentage au TCAC prévu.

Quelles régions devraient afficher la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC de 7,82 % jusqu'en 2031, portée par l'urbanisation, la hausse de la participation des femmes à la population active et la libéralisation réglementaire.

Dernière mise à jour de la page le: