Taille et part du marché des services de thérapie occupationnelle et physique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

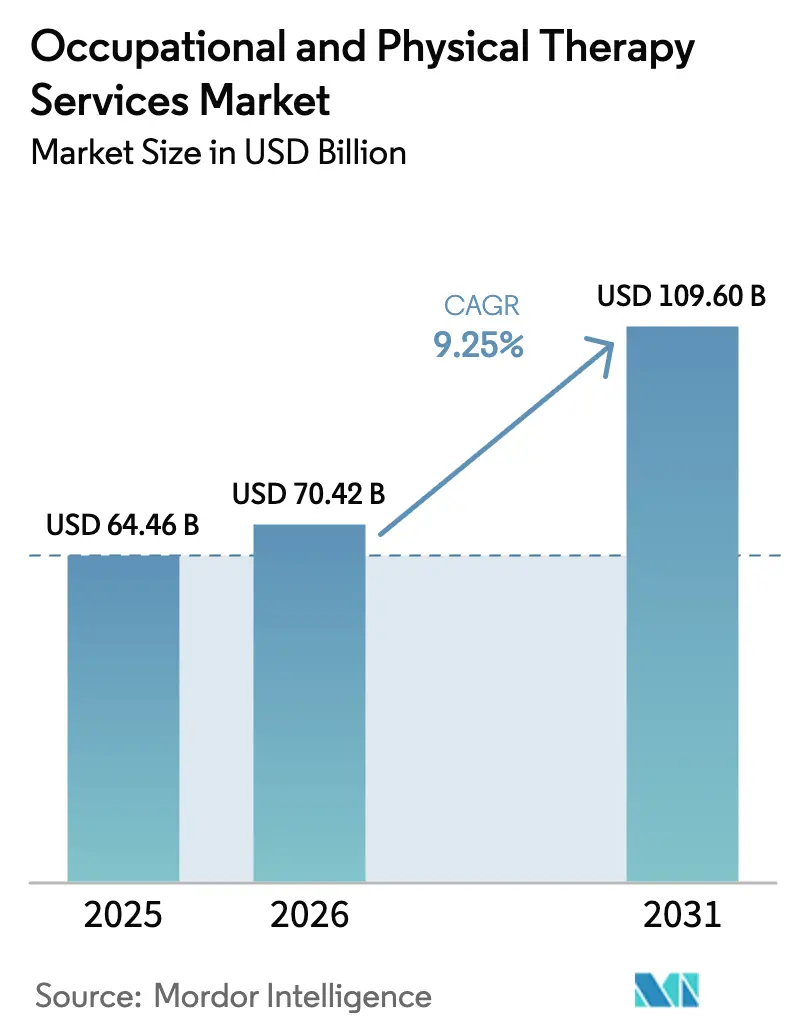

| Taille du Marché (2026) | 70.42 Milliards de dollars |

| Taille du Marché (2031) | 109.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de thérapie occupationnelle et physique par Mordor Intelligence

La taille du marché des services de thérapie occupationnelle et physique était évaluée à 64,46 milliards USD en 2025 et devrait croître de 70,42 milliards USD en 2026 pour atteindre 109,60 milliards USD d'ici 2031, à un CAGR de 9,25 % durant la période de prévision (2026-2031).

Les dépenses structurelles s'orientent vers les soins préventifs et de réadaptation, les payeurs cherchant à limiter les coûts chirurgicaux en aval, tandis que le remboursement permanent de la téléréadaptation, le triage par intelligence artificielle et les programmes musculo-squelettiques parrainés par les employeurs maintiennent le marché des services de thérapie occupationnelle et physique sur une trajectoire de croissance rapide. Le Bureau of Labor Statistics des États-Unis prévoit une croissance de l'emploi de 14 % pour les physiothérapeutes et de 11 % pour les ergothérapeutes entre 2023 et 2033, confirmant que l'offre de main-d'œuvre s'élargit parallèlement à la demande. Les soins hybrides, qui combinent des visites en personne et un accompagnement virtuel, gagnent du terrain après qu'un essai contrôlé randomisé de 2025 a démontré des résultats non inférieurs à un coût inférieur de 35 %. Parallèlement, le vieillissement de la population, la hausse de l'incidence des blessures sportives et l'expansion rapide des cliniques en Asie-Pacifique positionnent le marché des services de thérapie occupationnelle et physique pour une croissance durable et géographiquement équilibrée.

Principaux enseignements du rapport

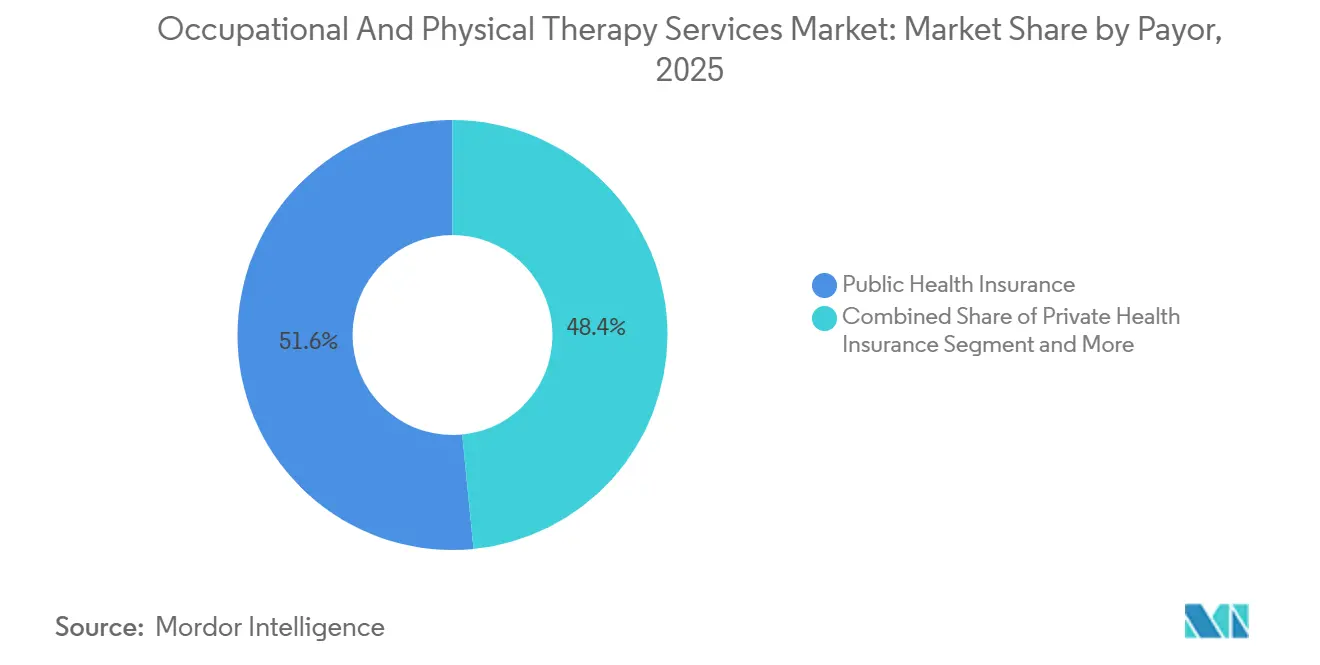

- Par payeur, les régimes publics d'assurance maladie ont capté 51,56 % des revenus en 2025, tandis que l'assurance maladie privée progresse à un CAGR de 10,25 % jusqu'en 2031, le plus rapide parmi les sources de financement.

- Par application, la thérapie orthopédique a dominé avec 38,53 % de la part de marché des services de thérapie occupationnelle et physique en 2025 ; la thérapie des blessures sportives est en voie d'atteindre un CAGR de 10,85 % d'ici 2031.

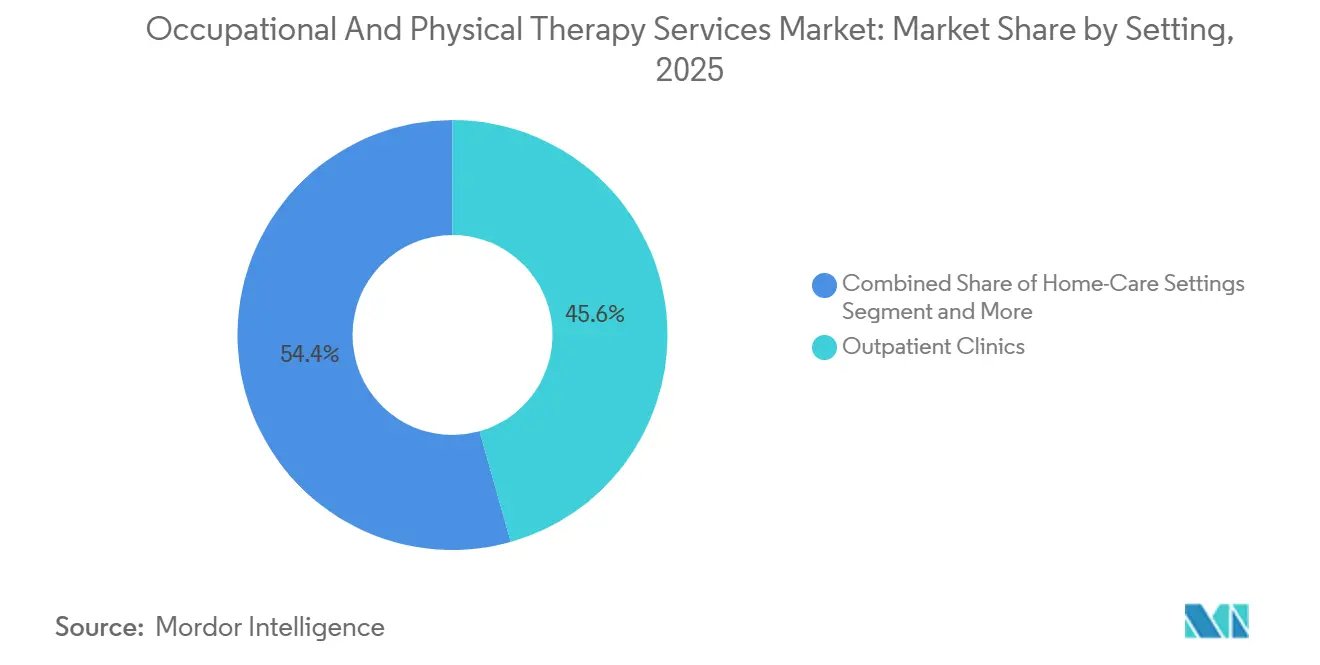

- Par cadre de prestation, les cliniques ambulatoires ont généré 45,63 % des revenus en 2025, mais les structures de soins à domicile se développent à un CAGR de 11,87 % jusqu'en 2031.

- Par mode de prestation, la thérapie en personne a conservé 68,33 % des revenus en 2025, mais la téléréadaptation progresse à un CAGR de 16,7 % jusqu'à la fin de la période de prévision.

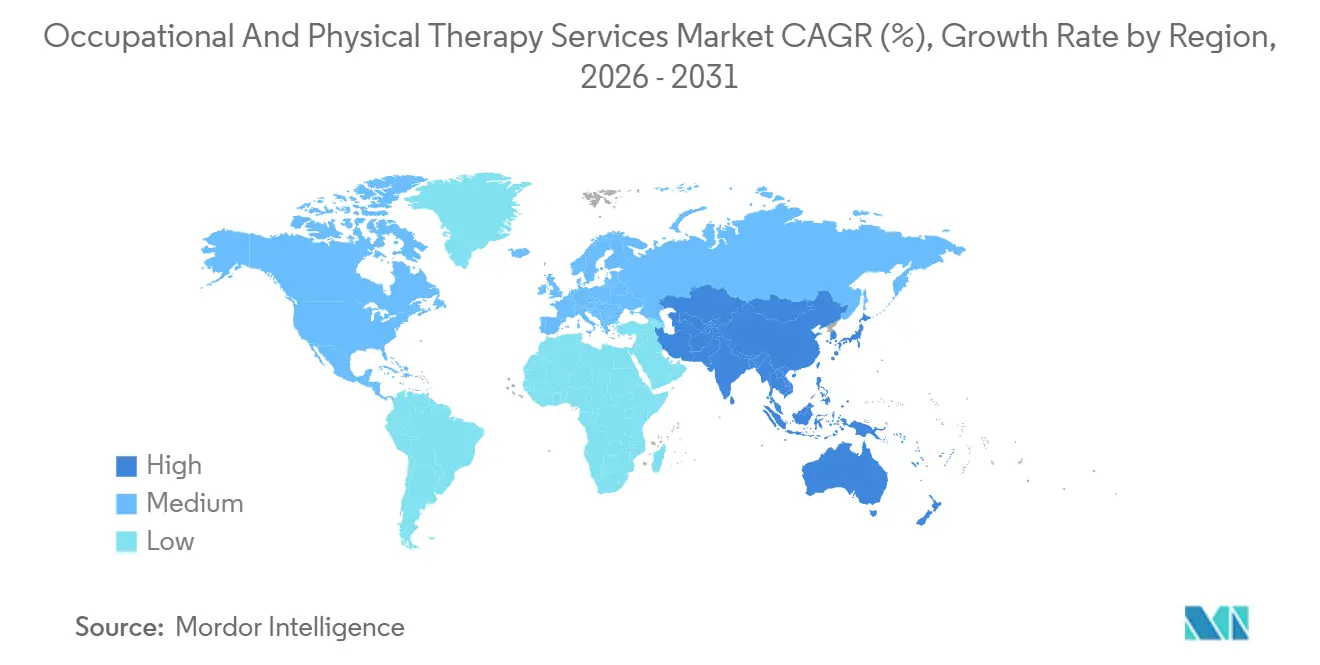

- Par géographie, l'Amérique du Nord a contribué à hauteur de 40,13 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide, à 10,51 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de thérapie occupationnelle et physique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des effectifs en thérapie occupationnelle et physique | +1.8% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Élargissement de la couverture de remboursement des soins de réadaptation | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de l'incidence des blessures sportives et de loisirs | +1.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Charge musculo-squelettique liée au vieillissement de la population | +2.4% | Mondial, plus aigu en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Modèles de services hybrides en personne/virtuels | +1.2% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Protocoles de réadaptation personnalisés par intelligence artificielle | +0.9% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des effectifs en thérapie occupationnelle et physique

Le vivier de professionnels s'élargit : 12 400 physiothérapeutes et 8 200 ergothérapeutes ont obtenu leur diplôme en 2024, soit une augmentation annuelle de 6 % et 5 % respectivement. Des États tels que le Texas et la Floride ont ouvert un total de 30 nouvelles cliniques en 2024, absorbant les diplômés plus rapidement que les marchés côtiers traditionnels. L'initiative de formation professionnelle de l'Inde en 2025, visant à former 50 000 thérapeutes d'ici 2028, a pour objectif de réduire le déficit d'offre dans les villes de deuxième et troisième rang. Ces gains en termes de main-d'œuvre élargissent directement la capacité adressable, notamment dans les zones rurales et périurbaines où le marché des services de thérapie occupationnelle et physique souffrait historiquement de pénuries de personnel. À mesure que l'offre augmente, les délais d'attente diminuent, renforçant l'observance et les revenus récurrents.

Élargissement de la couverture de remboursement des soins de réadaptation

Le CMS a pérennisé la parité des soins de télésanté instaurée pendant la pandémie dans son barème des honoraires médicaux 2024, permettant aux thérapeutes de facturer les consultations virtuelles au même tarif que les séances en clinique[1]Centers for Medicare & Medicaid Services, "Barème des honoraires médicaux Medicare CY 2024," cms.gov. Les assureurs privés ont emboîté le pas ; UnitedHealthcare couvre désormais jusqu'à 30 séances virtuelles par an sans autorisation préalable. Les données probantes montrent que la thérapie précoce conforme aux recommandations prévient les chirurgies coûteuses : une étude du Health Care Cost Institute a révélé une réduction de 28 % des taux de fusion lombaire lorsque les patients ont effectué huit visites ou plus dans les 90 jours suivant le diagnostic. L'adoption par les employeurs est également en hausse, Amazon exploitant des cliniques de thérapie sur site dans 25 centres de distribution d'ici 2025.

Hausse de l'incidence des blessures sportives et de loisirs

Les visites aux urgences liées au sport ont atteint 3,2 millions en 2024, soit une hausse de 9 % par rapport à 2023, le football pour jeunes et le basketball récréatif pour adultes étant à l'origine de cette progression[2]Consumer Product Safety Commission, "Points saillants des données NEISS," cpsc.gov. Les reconstructions du ligament croisé antérieur ont augmenté de 7 % sur la même période, prolongeant les cycles de réadaptation à 9-12 mois. Les districts scolaires intègrent désormais des entraîneurs sportifs et des thérapeutes dans 85 % des lycées américains. Le Japon suit la même tendance : son plan 2025 prévoit de placer des thérapeutes dans 10 000 clubs sportifs communautaires d'ici 2027, ciblant les « guerriers du week-end » d'âge moyen. Cet afflux régulier de patients actifs renforce la demande tout au long de l'année sur le marché des services de thérapie occupationnelle et physique.

Charge musculo-squelettique liée au vieillissement de la population

Les adultes âgés de 65 ans et plus aux États-Unis atteindront 73 millions d'ici 2030. La prévalence de l'arthrite dépasse déjà 58,5 millions et devrait dépasser 78 millions d'ici 2040. Les régimes Medicare Advantage voient la valeur de la thérapie à domicile : Humana a couvert les services à domicile pour 1,2 million de membres en 2024 et a signalé une baisse de 22 % des hospitalisations pour fracture de la hanche. Des vagues démographiques comparables en Europe et au Japon soutiennent les perspectives à long terme du marché des services de thérapie occupationnelle et physique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation et accès limité dans les marchés émergents | -1.2% | Asie-Pacifique (hors Japon et Australie), Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Coût élevé à la charge du patient pour les cycles de traitement prolongés | -0.8% | Mondial ; aigu dans les régimes à franchise élevée aux États-Unis et dans les marchés émergents sans couverture universelle | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données sur les plateformes de téléréadaptation | -0.6% | Amérique du Nord et Europe ; répercussions sur les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes fragmentées de suivi des résultats | -0.5% | Mondial, notamment pour les plateformes numériques transfrontalières et les prestataires multi-États | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation et accès limité dans les marchés émergents

Seulement 15 % des personnes dans les pays à faible revenu qui ont besoin de réadaptation en bénéficient réellement, contre 65 % dans les pays à revenu élevé. L'Afrique subsaharienne compte en moyenne 0,04 physiothérapeute pour 10 000 habitants, contre 7,2 en Amérique du Nord. L'Inde maintient un ratio thérapeute/population de 1 pour 90 000. Les longues distances à parcourir, les obstacles à la formation et l'étroitesse des prestations d'assurance freinent la pénétration. La planification des effectifs par les gouvernements et les réformes de la conception des prestations sont des prérequis pour combler cet écart, faute de quoi la demande restera latente.

Coût élevé à la charge du patient pour les cycles de traitement prolongés

Les patients américains couverts par des régimes à franchise élevée effectuent en moyenne 6,2 visites de thérapie par épisode, contre 9,8 pour les assurés à faible franchise, même si les recommandations préconisent 10 à 12 visites. Au Brésil, une séance privée coûte entre 40 et 60 USD, soit jusqu'à 20 % du salaire minimum mensuel, ce qui nuit à l'observance. La téléréadaptation réduit les frais par séance mais ne peut pas remplacer les techniques manuelles. Le plafonnement des co-paiements Medicaid à 10 USD instauré par la Californie en 2024 constitue un modèle que d'autres États pourraient adopter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par payeur : les régimes publics constituent le socle, le secteur privé accélère

La couverture publique représentait 51,56 % des revenus en 2025, soutenue par l'utilisation de Medicare et Medicaid, mais l'assurance maladie privée devrait se développer à un CAGR de 10,25 % jusqu'en 2031. Cette accélération découle du fait que les employeurs regroupent les prestations musculo-squelettiques avec les soins primaires pour atténuer l'absentéisme. Une enquête 2024 du National Business Group on Health a montré que 68 % des grands employeurs proposent la physiothérapie virtuelle comme prestation standard. Parallèlement, le CMS a lancé le modèle de paiement alternatif pour la thérapie de réadaptation en 2024, permettant des contrats de partage des économies qui récompensent la maîtrise des coûts et les gains en termes de résultats fonctionnels.

La contractualisation basée sur la valeur fait pencher le champ concurrentiel en faveur des groupes maîtrisant les données et capables de documenter les gains fonctionnels. Anthem conditionne désormais 20 % du remboursement de la thérapie aux mesures de résultats rapportées par les patients. Cette orientation axée sur les résultats favorise les plateformes de plus grande taille dotées d'analyses robustes et positionne le marché des services de thérapie occupationnelle et physique pour une consolidation accrue.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'orthopédie domine, les blessures sportives progressent fortement

La thérapie orthopédique a généré 38,53 % des revenus en 2025, bénéficiant de 1,2 million de remplacements du genou et de la hanche qui déclenchent chacun 8 à 12 semaines de réadaptation. La thérapie des blessures sportives, soutenue par la participation croissante des jeunes, devrait afficher un CAGR de 10,85 % jusqu'en 2031. La thérapie neurologique prend de l'élan à mesure que les hôpitaux adoptent des protocoles de mobilisation précoce ; l'initiation de la thérapie dans les 24 heures suivant un accident vasculaire cérébral a réduit la durée moyenne d'hospitalisation de 2,3 jours.

La croissance de la thérapie pédiatrique suit la hausse des diagnostics d'autisme : 1 enfant américain sur 36 nécessitait des services spécialisés en 2024. Le programme Medicaid du Texas finance désormais jusqu'à 40 séances d'intervention précoce par an, élargissant la demande. Des niches spécialisées telles que les programmes de rééducation du plancher pelvien et vestibulaire émergent comme des compléments qui augmentent la fréquence des visites et diversifient le marché des services de thérapie occupationnelle et physique.

Par cadre de prestation : les soins ambulatoires en tête, les soins à domicile progressent

Les cliniques ambulatoires ont produit 45,63 % des revenus de 2025 grâce à leur accessibilité et à la diversité de leurs équipements. Pourtant, la thérapie à domicile est prévue pour un CAGR de 11,87 %, portée par les incitations Medicare Advantage et les technologies permettant la supervision à distance. Le MedPAC a constaté que la réadaptation à domicile après une fracture de la hanche coûte 35 % moins cher par épisode avec des résultats comparables.

Pour défendre leurs parts de marché, les grandes chaînes déploient désormais des unités mobiles ; Athletico a équipé des véhicules d'échographes portables et de dispositifs d'électrostimulation dans 15 zones métropolitaines d'ici 2024. Les hôpitaux bénéficient d'un certain soulagement grâce à la hausse de remboursement de 3,2 % pour les thérapies complexes prévue dans la règle du système de paiement prospectif ambulatoire 2024.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de prestation : le virtuel se développe, le présentiel perdure

Les visites en personne représentaient encore 68,33 % des revenus en 2025, soulignant le besoin persistant de techniques manuelles. La téléréadaptation, cependant, affiche un CAGR de 16,7 % jusqu'en 2031 après que le CMS a pérennisé la parité et que les accords de licences inter-États ont réduit les frictions réglementaires. Une méta-analyse publiée dans BMJ Open en 2024, portant sur 42 essais, a confirmé des résultats non inférieurs pour les cas musculo-squelettiques chroniques pris en charge virtuellement.

La thérapie hybride combine le meilleur des deux approches : l'American Physical Therapy Association a approuvé les parcours hybrides pour les lombalgies et l'arthrose du genou dans ses recommandations 2024. À mesure que les cliniques optimisent le ratio présentiel/virtuel, le marché des services de thérapie occupationnelle et physique devrait évoluer vers des forfaits d'épisodes tarifés aux résultats plutôt qu'à la facturation au nombre de visites.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 40,13 % des revenus en 2025, les dépenses Medicare pour la thérapie ambulatoire atteignant 9,8 milliards USD, soit une hausse annuelle de 6,2 % principalement tirée par les volumes. Le système à payeur unique du Canada couvre la réadaptation post-chirurgicale mais laisse les soins chroniques largement à la charge des patients, favorisant un secteur de cliniques privées parallèle. Les cliniques fédérales mexicaines proposent désormais une thérapie de base, mais la majeure partie de la demande reste privée, concentrée dans les corridors urbains aisés. Le Département des anciens combattants des États-Unis a intégré des thérapeutes dans 150 cliniques communautaires en 2024 pour réduire les délais d'attente des vétérans.

L'Asie-Pacifique devrait progresser à un CAGR de 10,51 % jusqu'en 2031, le plus rapide au monde. La politique chinoise de 2024 autorise les thérapeutes à ouvrir des cabinets indépendants, soutenant une prolifération rapide des cliniques. Apollo Hospitals en Inde ouvrira 50 centres de réadaptation dans les villes de deuxième rang d'ici 2027. Le Japon fait face à des pénuries de main-d'œuvre, son taux de postes vacants de thérapeutes ayant atteint 15 %, ce qui stimule les investissements dans les dispositifs d'assistance robotique. Le Régime national d'assurance invalidité de l'Australie a ajouté 2,1 milliards AUD de financement en 2024, élargissant la capacité en réadaptation pédiatrique et neurologique.

L'Europe maintient une croissance régulière. Les régimes légaux allemands remboursent jusqu'à six séances par ordonnance, soutenant des volumes ambulatoires prévisibles. Les délais d'attente pour la physiothérapie au sein du NHS England se sont étirés à huit semaines en 2024, propulsant les alternatives numériques privées.

Paysage concurrentiel

Le marché reste modérément fragmenté : les principaux acteurs contrôlent un pourcentage significatif des revenus ambulatoires. Encompass Health exploitait 1 350 cliniques ambulatoires et a généré 1,8 milliard USD de revenus ambulatoires en 2024, en hausse de 7,4 % en glissement annuel[3]Encompass Health Corporation, "Formulaire 10-K 2024," sec.gov. Select Medical gérait plus de 1 900 cliniques et a enregistré 2,1 milliards USD, aidé par une hausse de 4,2 % des visites à périmètre comparable. Les deux ont développé des plateformes propriétaires de téléréadaptation pour défendre leurs parts de marché et ont commencé à s'associer avec des pharmacies de détail pour co-localiser les services.

Les acteurs numériques, portés par le remboursement permanent et la demande des employeurs, se développent rapidement. Un prestataire virtuel de premier plan a décroché des contrats à long terme avec le Département des anciens combattants des États-Unis en 2024 pour fournir des programmes musculo-squelettiques à domicile, élargissant son mix de payeurs au-delà des employeurs commerciaux. Une autre plateforme axée sur l'intelligence artificielle a obtenu l'autorisation de la FDA pour un logiciel de suivi du mouvement et est active dans cinq pays européens. Les chaînes traditionnelles réagissent : Select Medical a engagé 25 millions USD dans le développement de soins virtuels en 2024, et Encompass Health a intégré des outils guidés par intelligence artificielle dans ses parcours post-aigus début 2025.

L'expansion dans les espaces non exploités se poursuit dans la thérapie pédiatrique et la desserte des zones rurales. Les unités mobiles, les réseaux de franchise et les contrats scolaires se multiplient. La technologie réduisant les barrières géographiques, le marché des services de thérapie occupationnelle et physique devrait connaître une consolidation accélérée, les investisseurs favorisant les entreprises capables de documenter la supériorité de leurs résultats selon les modalités.

Leaders du secteur des services de thérapie occupationnelle et physique

ATI Holdings, LLC

Athletico Physical Therapy

Encompass Health Corporation

Upstream Rehabilitation Inc.

Select Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : U.S. Physical Therapy, Inc. a acquis une société de services de gestion supervisant huit cliniques enregistrant 66 000 visites annuelles et 8 millions USD de revenus, élargissant son empreinte dans le Midwest.

- Mai 2025 : Kelly a ajouté Children's Therapy Center, un spécialiste basé au Minnesota en thérapie occupationnelle, physique et orthophonique pédiatrique, élargissant son portefeuille de services de développement.

Périmètre du rapport mondial sur le marché des services de thérapie occupationnelle et physique

Selon le périmètre du rapport, les services de thérapie occupationnelle et physique sont des interventions de soins de santé visant à améliorer les capacités fonctionnelles et le bien-être général d'un individu. La thérapie occupationnelle se concentre sur l'aide aux individus pour développer, récupérer ou maintenir les compétences nécessaires aux activités quotidiennes, telles que s'habiller, cuisiner et travailler, en améliorant la motricité fine, la coordination et les stratégies d'adaptation. La physiothérapie, quant à elle, est centrée sur la restauration du mouvement, la réduction de la douleur et l'augmentation de la force physique et de la mobilité grâce à des exercices, des techniques manuelles et diverses modalités, souvent pour traiter des blessures, des affections musculo-squelettiques, des troubles neurologiques et d'autres problèmes de santé affectant la fonction physique.

Le marché des services de thérapie occupationnelle et physique est segmenté par payeur, application, cadre de prestation, mode de prestation de services et géographie. Par payeur, le marché est divisé en assurance maladie publique, assurance maladie privée et paiements directs. Par application, il comprend la thérapie orthopédique, la thérapie neurologique, la thérapie des blessures sportives, la thérapie générale, la thérapie gériatrique, la thérapie pédiatrique et d'autres applications. Par cadre de prestation, le marché est segmenté en hôpitaux, cliniques ambulatoires, structures de soins à domicile et autres structures. Par mode de prestation de services, il est classé en thérapie en personne, téléréadaptation/thérapie virtuelle et thérapie hybride. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Assurance maladie publique |

| Assurance maladie privée |

| Paiement direct |

| Thérapie orthopédique |

| Thérapie neurologique |

| Thérapie des blessures sportives |

| Thérapie générale |

| Thérapie gériatrique |

| Thérapie pédiatrique |

| Autres applications |

| Hôpitaux |

| Cliniques ambulatoires |

| Structures de soins à domicile |

| Autres structures |

| Thérapie en personne |

| Téléréadaptation / Thérapie virtuelle |

| Thérapie hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par payeur | Assurance maladie publique | |

| Assurance maladie privée | ||

| Paiement direct | ||

| Par application | Thérapie orthopédique | |

| Thérapie neurologique | ||

| Thérapie des blessures sportives | ||

| Thérapie générale | ||

| Thérapie gériatrique | ||

| Thérapie pédiatrique | ||

| Autres applications | ||

| Par cadre de prestation | Hôpitaux | |

| Cliniques ambulatoires | ||

| Structures de soins à domicile | ||

| Autres structures | ||

| Par mode de prestation de services | Thérapie en personne | |

| Téléréadaptation / Thérapie virtuelle | ||

| Thérapie hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale attendue des services de thérapie occupationnelle et physique en 2031 ?

Les dépenses devraient atteindre 109,60 milliards USD d'ici 2031.

À quelle vitesse les revenus de la téléréadaptation se développent-ils jusqu'en 2031 ?

La téléréadaptation devrait croître à un CAGR de 16,7 %, le rythme le plus rapide parmi les modes de prestation.

Quelle région géographique devrait enregistrer la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 10,51 %, dépassant toutes les autres régions sur la période de prévision.

Quelle part des revenus de 2025 provenait des régimes d'assurance maladie publique ?

Les payeurs publics représentaient 51,56 % des revenus mondiaux en 2025.

Quel domaine d'application est positionné pour la croissance la plus rapide au cours des cinq prochaines années ?

La thérapie des blessures sportives devrait se développer à un CAGR de 10,85 % jusqu'en 2031.

Dernière mise à jour de la page le: