Taille et part de marché de la santé au travail aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

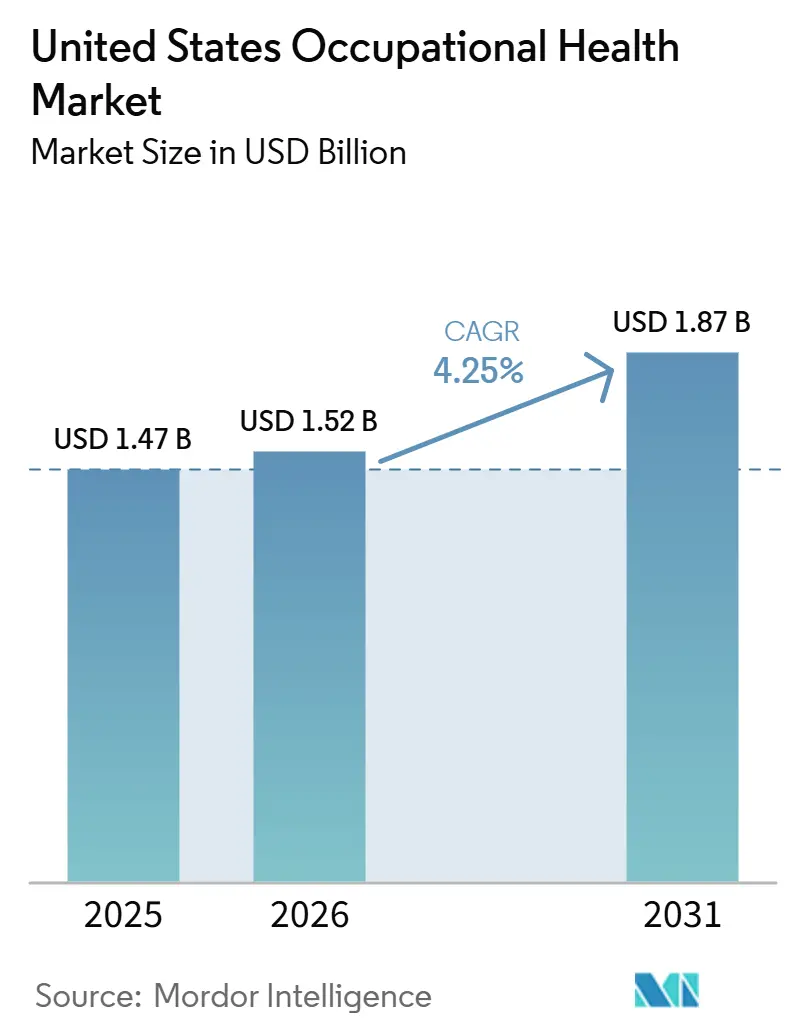

| Taille du marché de l'année de base (2025) | 1.47 Milliards de dollars |

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

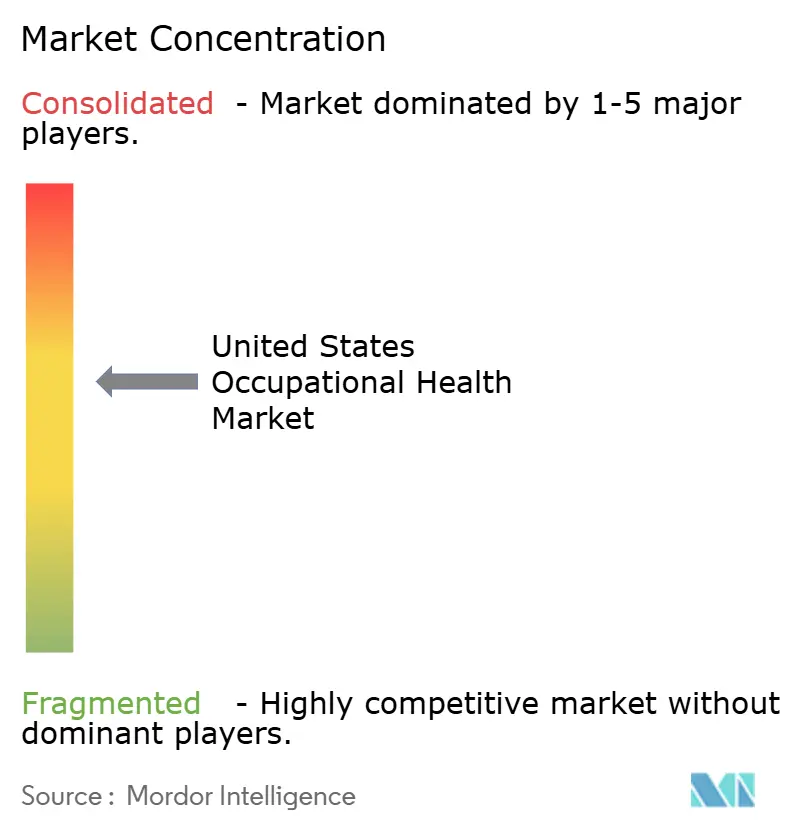

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé au travail aux États-Unis par Mordor Intelligence

La taille du marché de la santé au travail aux États-Unis était évaluée à 1,47 milliard USD en 2025 et devrait croître de 1,52 milliard USD en 2026 pour atteindre 1,87 milliard USD d'ici 2031, à un CAGR de 4,25 % durant la période de prévision (2026-2031).

Les priorités des employeurs ont évolué des soins réactifs aux blessures vers la prévention, le soutien à la santé mentale et l'analyse de conformité, une transition portée par des conditions de marché du travail tendues, le travail hybride et la hausse des pénalités de l'OSHA. Les investissements se concentrent désormais sur les avantages en matière de dépistage et de bien-être qui soutiennent la fidélisation des talents tout en réduisant les coûts d'absentéisme. Les dépistages à distance ont gagné en dynamisme à mesure que les effectifs dispersés nécessitent des solutions asynchrones, et des outils de prédiction des risques basés sur les données émergent pour aider les employeurs à anticiper les blessures avant qu'elles ne génèrent des demandes d'indemnisation. L'intensité concurrentielle reste modérée car les réglementations étatiques et la nécessité d'une couverture clinique locale limitent la consolidation à grande échelle, mais les plateformes de santé au travail à distance créent de nouvelles efficiences qui menacent les acteurs traditionnels en présentiel.

Principaux enseignements du rapport

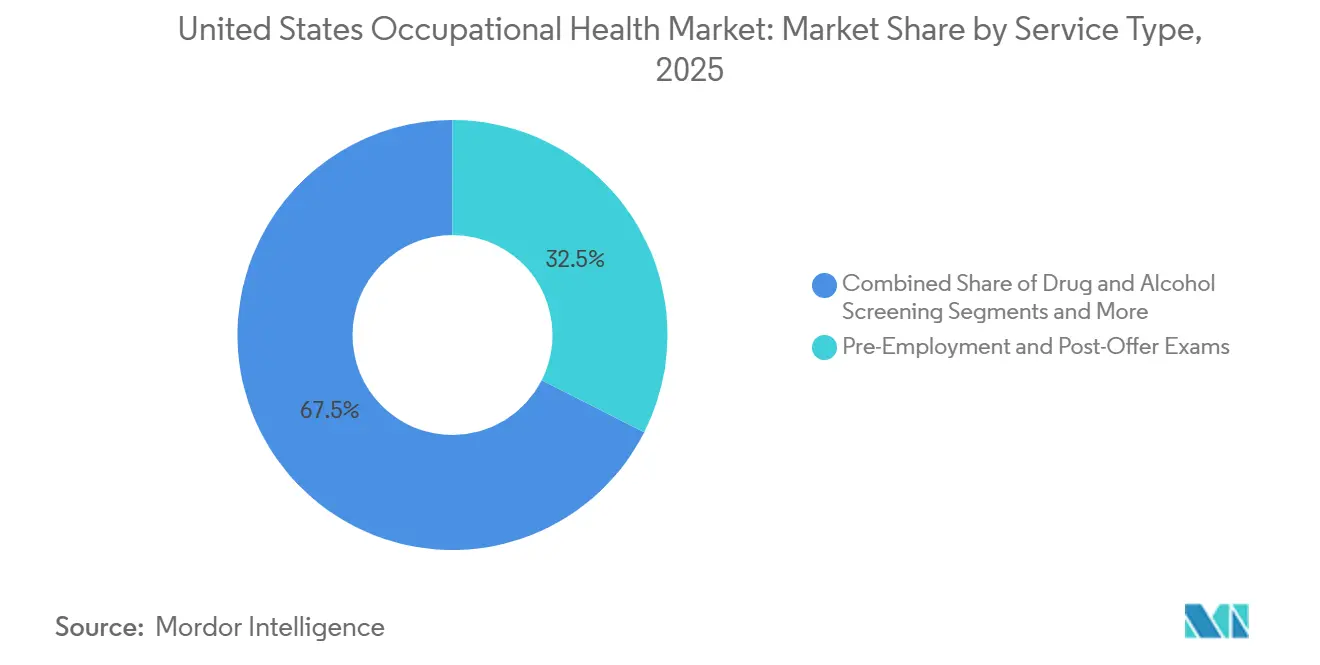

- Par type de service, les examens pré-emploi et post-offre ont représenté 32,46 % de la part de marché de la santé au travail en 2025.

- Par type de service, les programmes d'aide aux employés et de santé mentale devraient progresser à un CAGR de 7,25 % jusqu'en 2031.

- Par condition de santé, le stress lié au travail a représenté 27,57 % de la taille du marché de la santé au travail en 2025 et croît à un CAGR de 8,05 % jusqu'en 2031.

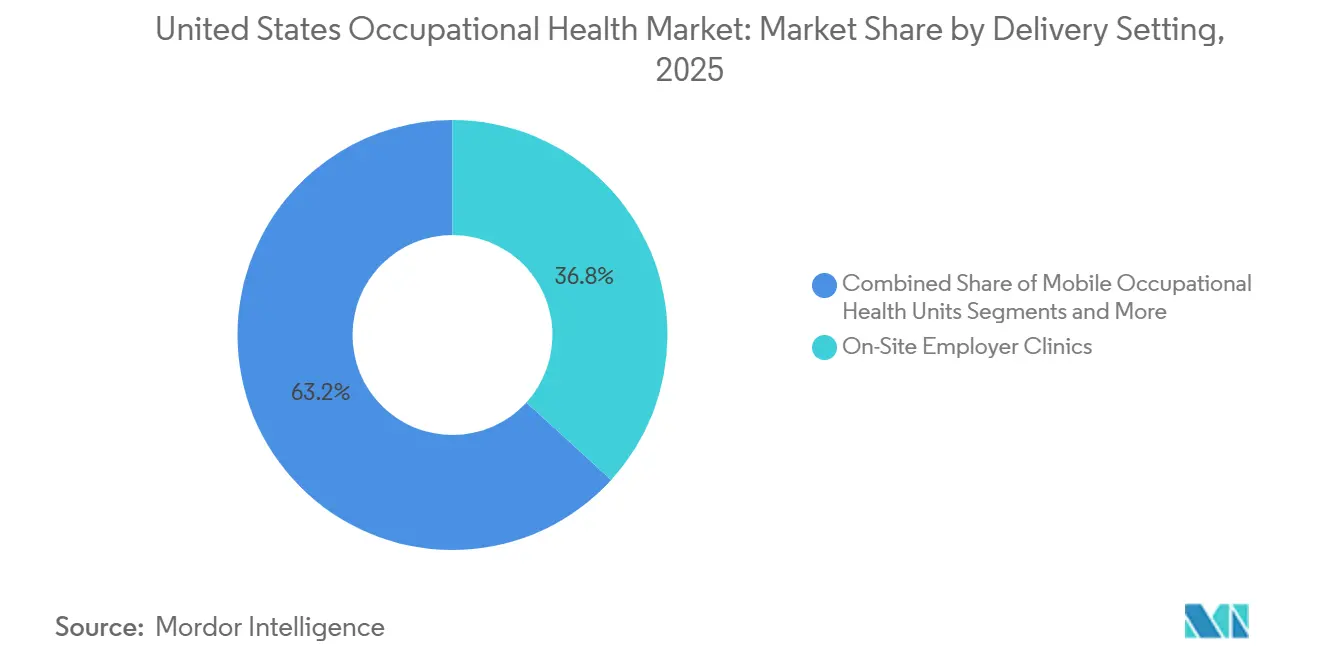

- Par cadre de prestation, les cliniques d'entreprise sur site ont représenté 36,77 % des revenus en 2025, tandis que les plateformes de santé au travail à distance progressent à un CAGR de 7,89 %.

- Par secteur d'activité utilisateur final, la fabrication a représenté 29,84 % des revenus en 2025, mais le transport et l'entreposage affiche le CAGR le plus rapide à 6,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la santé au travail aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des avantages de bien-être parrainés par les employeurs | +0.8% | National, avec une adoption plus élevée dans les zones métropolitaines et les employeurs du Fortune 500 | Moyen terme (2-4 ans) |

| Croissance de la main-d'œuvre à distance/hybride exigeant des services de santé au travail à distance | +0.9% | National, concentré dans les pôles informatiques, financiers et de services professionnels | Court terme (≤ 2 ans) |

| Marché du travail américain tendu stimulant les dépistages pré-emploi | +0.7% | National, plus fort dans les secteurs de la fabrication, de la construction et du transport | Court terme (≤ 2 ans) |

| Hausse des citations de l'OSHA incitant à des programmes de conformité proactifs | +0.6% | National, avec un impact élevé dans la construction, la fabrication et l'entreposage | Moyen terme (2-4 ans) |

| Réduction des coûts de blessures grâce à la prédiction des risques par intelligence artificielle | +0.5% | National, adoption précoce dans les grandes opérations de fabrication et de logistique | Long terme (≥ 4 ans) |

| Services de prévention du stress thermique lié au climat | +0.4% | États de la ceinture solaire, construction en plein air, agriculture et secteurs de la livraison | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des avantages de bien-être parrainés par les employeurs

Les organisations considèrent de plus en plus les programmes de bien-être comme des outils de fidélisation. Une étude de 2024 a rapporté un taux de rotation volontaire inférieur de 12 % parmi les entreprises qui associaient dépistages biométriques, coaching de santé et ressources de santé mentale par rapport aux pairs sans de telles offres.[1]Emily Johnson, « Télésanté pour les services de santé au travail : une revue systématique », Centre national d'information sur la biotechnologie, ncbi.nlm.nih.govLes réseaux de prestataires proposent désormais des dépistages préventifs associés à des conseils en nutrition et à des ateliers de gestion du stress, se positionnant comme des partenaires de santé des populations et compensant la stagnation des primes d'indemnisation des travailleurs dans les secteurs à faible risque.

Croissance de la main-d'œuvre à distance/hybride exigeant des services de santé au travail à distance

Le travail hybride démantèle le modèle de prestation traditionnel centré sur les cliniques. Les employés à distance peuvent effectuer des évaluations d'aptitude au travail par vidéo, soumettre des échantillons à domicile et passer des audiométries virtuelles, accélérant ainsi l'intégration dans plusieurs États. Une revue systématique de 2024 a montré une concordance diagnostique de 94 % entre les évaluations à distance et les visites en personne pour les postes non physiques. Les opérateurs de cliniques établis acquièrent donc des plateformes de télésanté pour protéger leur part au sein du marché de la santé au travail.

Marché du travail américain tendu stimulant les dépistages pré-emploi

La participation à la population active est restée inférieure aux niveaux d'avant la pandémie jusqu'en 2024, obligeant les employeurs à examiner des viviers de candidats plus importants.[2]Bureau of Labor Statistics des États-Unis, « Statistiques de la population active issues de l'enquête sur la population actuelle », Bureau of Labor Statistics des États-Unis, bls.gov La positivité aux tests de dépistage de drogues pour le personnel de transport sensible à la sécurité a atteint 2,9 % en 2024, incitant les entreprises de logistique à élargir leurs protocoles de dépistage. Ces facteurs soutiennent la demande d'examens médicaux pré-embauche au sein du marché de la santé au travail.

Hausse des citations de l'OSHA incitant à des programmes de conformité proactifs

L'OSHA a infligé plus de 2,6 millions USD de pénalités liées à la chaleur au cours de l'exercice fiscal 2024 et élabore une règle nationale sur le stress thermique.[3]Erin Parker, « Prévention des blessures et maladies liées à la chaleur dans les environnements de travail en extérieur et en intérieur », Administration de la sécurité et de la santé au travail, osha.gov Les employeurs investissent désormais dans la formation sur le stress thermique, la surveillance des pauses de repos et le soutien médical sur site pour éviter les amendes, ce qui alimente la demande de services sur le marché de la santé au travail.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Automatisation réduisant les effectifs dans l'industrie lourde | -0.5% | National, concentré dans la fabrication et l'entreposage | Long terme (≥ 4 ans) |

| Réduction des primes d'indemnisation des travailleurs dans les secteurs à faible risque | -0.3% | National, plus prononcé dans les secteurs informatique, financier et des services professionnels | Moyen terme (2-4 ans) |

| Pénurie de médecins du travail certifiés par le conseil | -0.4% | National, aiguë dans les marchés ruraux et périurbains | Long terme (≥ 4 ans) |

| Préoccupations des employeurs en matière de confidentialité des données sur la surveillance continue de la santé | -0.3% | National, accentué dans les États dotés de lois sur les données biométriques (IL, TX, WA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de médecins du travail certifiés par le conseil

Moins de 3 000 praticiens certifiés sont actifs à l'échelle nationale, ce qui limite la portée des services dans les cliniques rurales. Les opérateurs s'appuient davantage sur les infirmiers praticiens et les assistants médicaux, et l'expansion ralentit dans les régions mal desservies du marché de la santé au travail.

Préoccupations des employeurs en matière de confidentialité des données sur la surveillance continue de la santé

Les lois strictes sur la confidentialité des données biométriques en Illinois, au Texas et à Washington prévoient des dommages-intérêts légaux qui découragent l'adoption de programmes de sécurité basés sur les objets connectés. Dans une enquête de 2024, 38 % des entreprises manufacturières ont interrompu des projets pilotes de surveillance après des résistances des employés, retardant la pénétration des outils de sécurité par intelligence artificielle au sein du marché de la santé au travail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la santé mentale stimule l'expansion la plus rapide

Les examens pré-emploi et post-offre ont conservé une part de marché de la santé au travail de 32,46 % en 2025, mais la croissance se modère à mesure que l'automatisation réduit les effectifs dans l'industrie lourde. En revanche, les programmes d'aide aux employés et de santé mentale progressent à un CAGR de 7,25 %, car l'absentéisme lié à l'épuisement professionnel dépasse les demandes d'indemnisation pour blessures dans de nombreux groupes de cols blancs. Le dépistage des drogues et de l'alcool reste un pilier de conformité, mais les marges se resserrent avec des kits de fluide oral moins coûteux. Les services de réadaptation restent stables, aidés par les assureurs qui favorisent l'intervention précoce. Le conseil en ergonomie se développe dans les grands entrepôts où les évaluations proactives réduisent les blessures aux membres supérieurs de 23 % sur deux ans.

Les employeurs recherchent désormais des offres groupées plutôt que des engagements individuels, obligeant les prestataires à diversifier leurs offres ou à s'associer à des fournisseurs de bien-être. La taille du marché de la santé au travail pour les services de santé mentale devrait représenter une part croissante du chiffre d'affaires global d'ici 2031. Le conseil à distance compresse les coûts de prestation et augmente le taux de participation aux séances, aidant les programmes à atteindre les petits employeurs qui n'y avaient pas accès auparavant. La croissance structurelle reste liée à la reconnaissance continue des risques psychosociaux comme coûts commerciaux fondamentaux.

Par condition de santé : le stress domine le volume clinique

Le stress lié au travail a représenté 27,57 % de la taille du marché de la santé au travail en 2025 et mène la croissance à un CAGR de 8,05 %, reflétant les coûts élevés de rotation et d'invalidité découlant de l'anxiété et de la dépression. Les troubles musculo-squelettiques se classent en deuxième position, mais leur part s'érode à mesure que les dispositifs d'aide au levage se répandent dans les usines. L'incidence des maladies respiratoires diminue grâce à l'amélioration des systèmes de ventilation, mais reste un point d'attention dans les usines chimiques. Les consultations pour stress thermique augmentent de 18 % dans les salles d'urgence de la ceinture solaire, une tendance susceptible de s'accélérer avec la nouvelle norme de l'OSHA.

Les prestataires développent leur capacité en santé comportementale et investissent dans des conseillers internes. Les outils numériques trient désormais les demandes liées au stress avant qu'elles ne se transforment en demandes de congé. Dans le même temps, les cliniques intègrent la thérapie ergonomique et le coaching de retour au travail pour traiter les traumatismes cumulatifs. Ces évolutions de services renforcent les perspectives de croissance au sein du marché plus large de la santé au travail.

Par cadre de prestation : la télésanté se développe dans un contexte de travail hybride

Les cliniques d'entreprise sur site ont généré 36,77 % des revenus en 2025, car les grands fabricants et les hôpitaux justifient un personnel fixe par le volume. Cependant, les plateformes de santé au travail à distance devraient progresser à un CAGR de 7,89 % jusqu'en 2031, portées par le recrutement interstate et les réformes du champ d'exercice qui permettent des évaluations virtuelles sans supervision en personne. Les centres hors site s'adressent aux petites et moyennes entreprises qui font tourner leur personnel dans des sites locaux, tandis que les unités mobiles répondent aux demandes ponctuelles sur les chantiers de construction ou miniers.

Les plateformes à distance réduisent les barrières géographiques et s'alignent sur les cycles d'intégration à distance, créant des efficiences évolutives. Les opérateurs de cliniques traditionnels s'associent désormais à des innovateurs en télésanté pour fidéliser leurs clients entreprises. Cette convergence remodèle les bassins de valeur au sein du marché de la santé au travail et intensifie la concurrence sur l'expérience utilisateur et les analyses plutôt que sur la seule densité des cliniques.

Par secteur d'activité utilisateur final : la logistique du commerce électronique stimule la croissance du transport

La fabrication a conservé 29,84 % des revenus en 2025, soutenue par des programmes de conformité de longue date. Pourtant, le transport et l'entreposage affiche le CAGR le plus rapide à 6,24 % jusqu'en 2031, à mesure que le commerce électronique développe les centres de distribution et que les régulateurs renforcent leur attention sur la fatigue des conducteurs et l'exposition à la chaleur. La construction et les mines restent stables dans un contexte de dépenses d'infrastructure et de renforcement des règles sur l'exposition à la silice, tandis que la santé et l'assistance sociale investit dans des efforts ergonomiques et de prévention de la violence pour les travailleurs de première ligne.

Les agences gouvernementales intègrent des allocations de bien-être pour fidéliser une main-d'œuvre vieillissante, et les entreprises de services professionnels élargissent leurs plans de santé mentale pour faire face au stress du travail hybride. Comme l'automatisation des entrepôts laisse encore de nombreuses tâches manuelles à haut risque, la demande de qualifications d'aptitude physique et de coaching ergonomique persiste. Ces tendances montrent où la croissance du marché de la santé au travail se concentrera probablement durant la fenêtre de prévision.

Analyse géographique

Les États de la ceinture solaire mènent l'expansion car la relocalisation et les corridors logistiques attirent des opérations à forte intensité de main-d'œuvre dans un climat chaud qui accentue le risque de stress thermique. La norme proposée par l'OSHA sur les maladies liées à la chaleur amplifiera la demande de surveillance dans ces régions. Les pôles manufacturiers du Midwest affichent une croissance modérée ancrée dans l'automobile et la transformation alimentaire, bien que les effectifs augmentent lentement à mesure que la robotique se répand. Les employeurs de la côte Ouest allouent des budgets de bien-être par travailleur plus élevés en vertu des réglementations de sécurité de la Californie et de Washington qui dépassent les règles fédérales.

Les États du Nord-Est présentent une dynamique mature à croissance plus lente, amortie par des réseaux de cliniques établis. Les marchés ruraux à l'échelle nationale continuent de prendre du retard en raison de la pénurie de médecins, se traduisant par l'adoption de la santé au travail à distance et des déploiements d'unités mobiles qui étendent la portée. Comme les lois étatiques varient, les prestataires adaptent leurs menus de services aux barèmes de frais d'indemnisation des travailleurs locaux et aux exigences du champ d'exercice, conduisant à une différenciation régionale prononcée au sein du marché de la santé au travail.

Paysage concurrentiel

Le marché de la santé au travail reste fragmenté, les principaux prestataires détenant chacun un bon chiffre d'affaires national. Concentra, U.S. HealthWorks et WorkCare se font concurrence sur la densité des cliniques, tandis que Premise Health et Harness Health Partners s'ancrent sur des modèles sur site qui intègrent la gestion du bien-être et des maladies chroniques. Les perturbateurs axés sur la télésanté proposent des examens pré-embauche et des autorisations de retour au travail à moindre coût, exerçant une pression à la baisse sur les honoraires des acteurs établis.

En réponse, les acteurs établis acquièrent des plateformes numériques et des fournisseurs d'analyses. Un brevet de 2024 montre un prestataire de premier plan intégrant des outils d'apprentissage automatique pour prédire le risque musculo-squelettique. Des barrières telles que les licences étatiques, les contrats avec les payeurs et les intégrations de dossiers de santé électroniques rendent le changement de client coûteux, modérant la volatilité sur le marché de la santé au travail. Pourtant, les innovateurs en santé au travail à distance ouvrent des espaces blancs tels que les tests de dépistage de drogues à domicile et le coaching ergonomique par intelligence artificielle qui élargissent la portée des services sans expansion en présentiel.

Les concurrents émergents construisent désormais des modèles d'abonnement autour d'un engagement continu plutôt que de soins épisodiques aux blessures. Les éléments probants indiquent une collaboration croissante entre les réseaux de cliniques et les startups de technologie de santé, créant une classe de concurrents hybrides qui mêle des capacités de télésanté à l'échelle nationale avec des centres de triage localisés. Cette dynamique maintiendra les marges sous pression et accélérera l'innovation des services sur l'ensemble du marché de la santé au travail.

Leaders du secteur de la santé au travail aux États-Unis

Premise Health

Concentra, Inc.

Workwell Occupational Medicine, LLC

Occucare International

Examinetics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Wellness Workdays a lancé BRAVE, un programme de formation en santé mentale adapté aux équipes de construction, axé sur la prévention des crises.

- Septembre 2025 : Allianz Partners a ajouté des options de santé mentale et de téléconsultation à son plan Summit pour les petites et moyennes entreprises.

- Septembre 2025 : Bespoke Concierge MD a introduit des plans de santé d'entreprise qui intègrent des soins primaires proactifs sur les lieux de travail.

- Juillet 2025 : Wolters Kluwer a entamé une collaboration avec Enterprise Health pour intégrer des algorithmes de santé au travail dans les cliniques d'entreprise.

Périmètre du rapport sur le marché de la santé au travail aux États-Unis

Selon le périmètre du rapport, la santé au travail traite de la prévention et du traitement des blessures et maladies liées au travail. Les médecins spécialement formés en santé au travail peuvent diagnostiquer et traiter les blessures liées au travail plus efficacement que les autres médecins de soins primaires.

Le marché de la santé au travail aux États-Unis est segmenté par type de service, condition de santé, cadre de prestation et secteur d'activité utilisateur final. Par type de service, le marché est segmenté en examens pré-emploi et post-offre, dépistage des drogues et de l'alcool, vaccinations et médecine du voyage, programmes d'aide aux employés et de santé mentale, services de réadaptation et de retour au travail, services ergonomiques et de sécurité sur site. Par condition de santé, le marché est segmenté en stress lié au travail, maladies respiratoires, perte auditive induite par le bruit, troubles liés aux produits chimiques et aux vibrations, troubles musculo-squelettiques, autres. Par cadre de prestation, le marché est segmenté en cliniques d'entreprise sur site, cliniques hors site/centres autonomes, unités mobiles de santé au travail et plateformes de santé au travail à distance. Par secteur d'activité utilisateur final, le marché est segmenté en fabrication, construction et mines, santé et assistance sociale, gouvernement et secteur public, transport et entreposage, informatique/finance/services professionnels, commerce de détail et hôtellerie. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Examens pré-emploi et post-offre |

| Dépistage des drogues et de l'alcool |

| Vaccinations et médecine du voyage |

| Programmes d'aide aux employés et de santé mentale |

| Services de réadaptation et de retour au travail |

| Services ergonomiques et de sécurité sur site |

| Stress lié au travail |

| Maladies respiratoires |

| Perte auditive induite par le bruit |

| Troubles liés aux produits chimiques et aux vibrations |

| Troubles musculo-squelettiques |

| Autres |

| Cliniques d'entreprise sur site |

| Cliniques hors site / centres autonomes |

| Unités mobiles de santé au travail |

| Plateformes de santé au travail à distance |

| Fabrication |

| Construction et mines |

| Santé et assistance sociale |

| Gouvernement et secteur public |

| Transport et entreposage |

| Informatique, finance et services professionnels |

| Commerce de détail et hôtellerie |

| Par type de service | Examens pré-emploi et post-offre |

| Dépistage des drogues et de l'alcool | |

| Vaccinations et médecine du voyage | |

| Programmes d'aide aux employés et de santé mentale | |

| Services de réadaptation et de retour au travail | |

| Services ergonomiques et de sécurité sur site | |

| Par condition de santé | Stress lié au travail |

| Maladies respiratoires | |

| Perte auditive induite par le bruit | |

| Troubles liés aux produits chimiques et aux vibrations | |

| Troubles musculo-squelettiques | |

| Autres | |

| Par cadre de prestation | Cliniques d'entreprise sur site |

| Cliniques hors site / centres autonomes | |

| Unités mobiles de santé au travail | |

| Plateformes de santé au travail à distance | |

| Par secteur d'activité utilisateur final | Fabrication |

| Construction et mines | |

| Santé et assistance sociale | |

| Gouvernement et secteur public | |

| Transport et entreposage | |

| Informatique, finance et services professionnels | |

| Commerce de détail et hôtellerie |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain de la santé au travail en 2026 et où sera-t-il en 2031 ?

La taille du marché de la santé au travail est de 1,52 milliard USD en 2026 et devrait atteindre 1,87 milliard USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide pour les employeurs ?

Les programmes d'aide aux employés et de santé mentale se développent à un CAGR de 7,25 %, reflétant la demande croissante de solutions de gestion de l'épuisement professionnel et du stress.

Pourquoi les plateformes de santé au travail à distance gagnent-elles en dynamisme ?

Les effectifs hybrides et à distance ont besoin d'examens pré-emploi virtuels et d'évaluations de retour au travail ; les plateformes à distance fournissent ces services à un CAGR de 7,89 % tout en réduisant le temps de déplacement et les frais généraux des cliniques.

Qu'est-ce qui stimule la hausse de la demande des employeurs du transport et de l'entreposage ?

La croissance de la distribution du commerce électronique et une surveillance fédérale plus stricte de la fatigue des conducteurs et de l'exposition à la chaleur font progresser le segment à un CAGR de 6,24 %.

Comment la règle proposée par l'OSHA sur le stress thermique affectera-t-elle la demande de services ?

La règle exigera une surveillance des pauses de repos et une surveillance médicale dans les environnements chauds, stimulant les demandes de formation sur le stress thermique et de dépistage physiologique, en particulier dans les États de la ceinture solaire.

Dernière mise à jour de la page le: