Taille et part du marché de l'emballage de semi-conducteurs 2,5D et 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.73 Milliards de dollars |

| Taille du Marché (2031) | 24.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de semi-conducteurs 2,5D et 3D par Mordor Intelligence

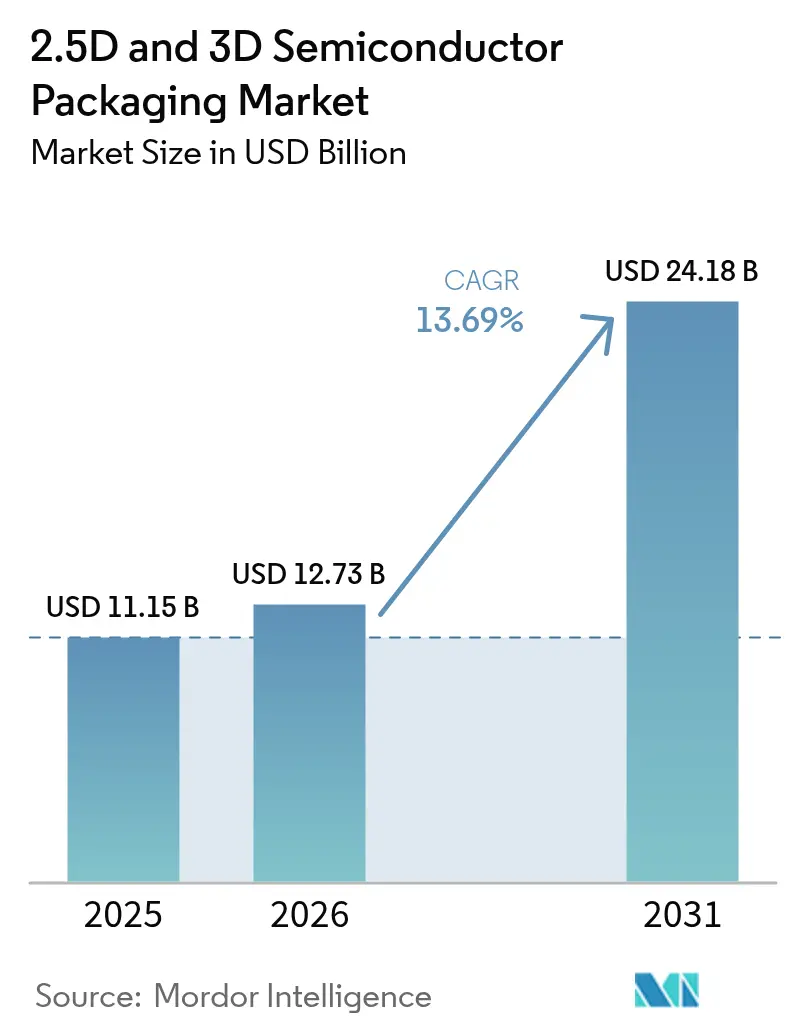

La taille du marché de l'emballage de semi-conducteurs 2,5D et 3D devrait croître de 11,15 milliards USD en 2025 à 12,73 milliards USD en 2026 et devrait atteindre 24,18 milliards USD d'ici 2031 à un CAGR de 13,69 % sur la période 2026-2031. L'intégration hétérogène remplace la mise à l'échelle monolithique, et la demande augmente pour les interposeurs, les chiplets et les mémoires à haute bande passante empilées qui maintiennent les unités de calcul et de mémoire à quelques millimètres les unes des autres. Les clusters d'entraînement d'intelligence artificielle, les modules de puissance pour véhicules électriques et l'optique co-packagée pour les centres de données font augmenter les volumes unitaires dans presque tous les flux d'emballage avancé. Malgré des coûts en capital élevés et des défis persistants en matière de rendement, les fournisseurs de substrats, les fonderies et les prestataires d'assemblage externalisé accélèrent les installations d'équipements pour capter l'écart croissant de performance par watt entre l'emballage avancé et la conception conventionnelle de circuits imprimés.

Principaux enseignements du rapport

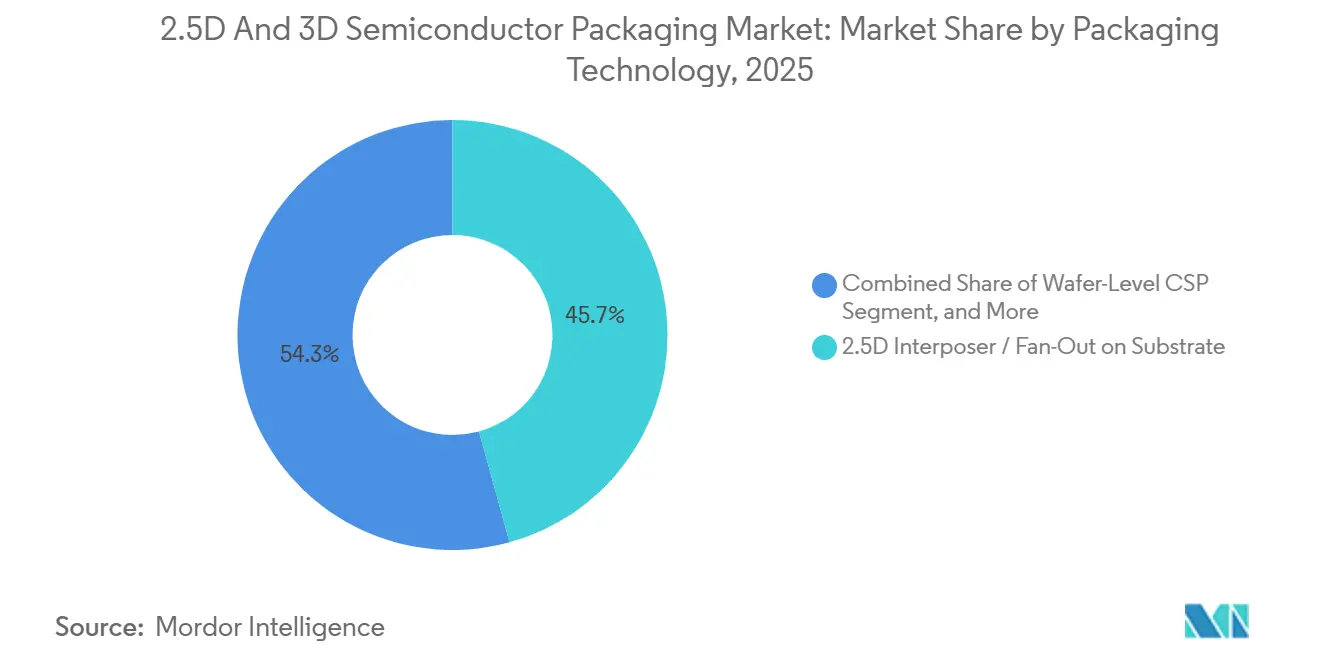

- Par technologie d'emballage, les solutions d'interposeur 2,5D et de fan-out sur substrat ont représenté 45,72 % de la part du marché de l'emballage de semi-conducteurs 2,5D et 3D en 2025, tandis que le fan-out au niveau du panneau progresse à un CAGR de 13,83 % jusqu'en 2031.

- Par application, la mémoire a capté 47,91 % de la taille du marché de l'emballage de semi-conducteurs 2,5D et 3D en 2025, et la RF et la photonique devraient se développer à un CAGR de 13,96 % jusqu'en 2031.

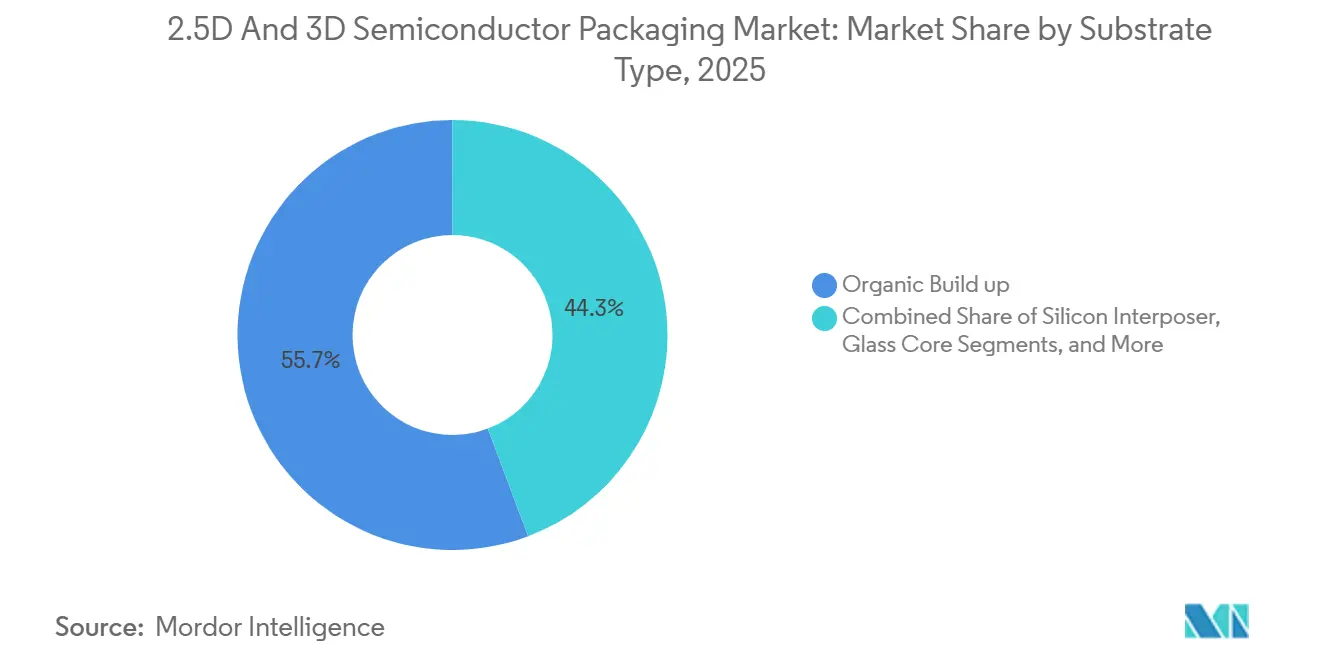

- Par type de substrat, le build-up organique a représenté 55,74 % de la taille du marché de l'emballage de semi-conducteurs 2,5D et 3D en 2025, tandis que les substrats à cœur en verre devraient croître à un CAGR de 14,11 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a détenu 38,61 % de la part des revenus en 2025, et l'automobile et les ADAS constituent le segment à la croissance la plus rapide avec un CAGR de 14,34 % jusqu'en 2031.

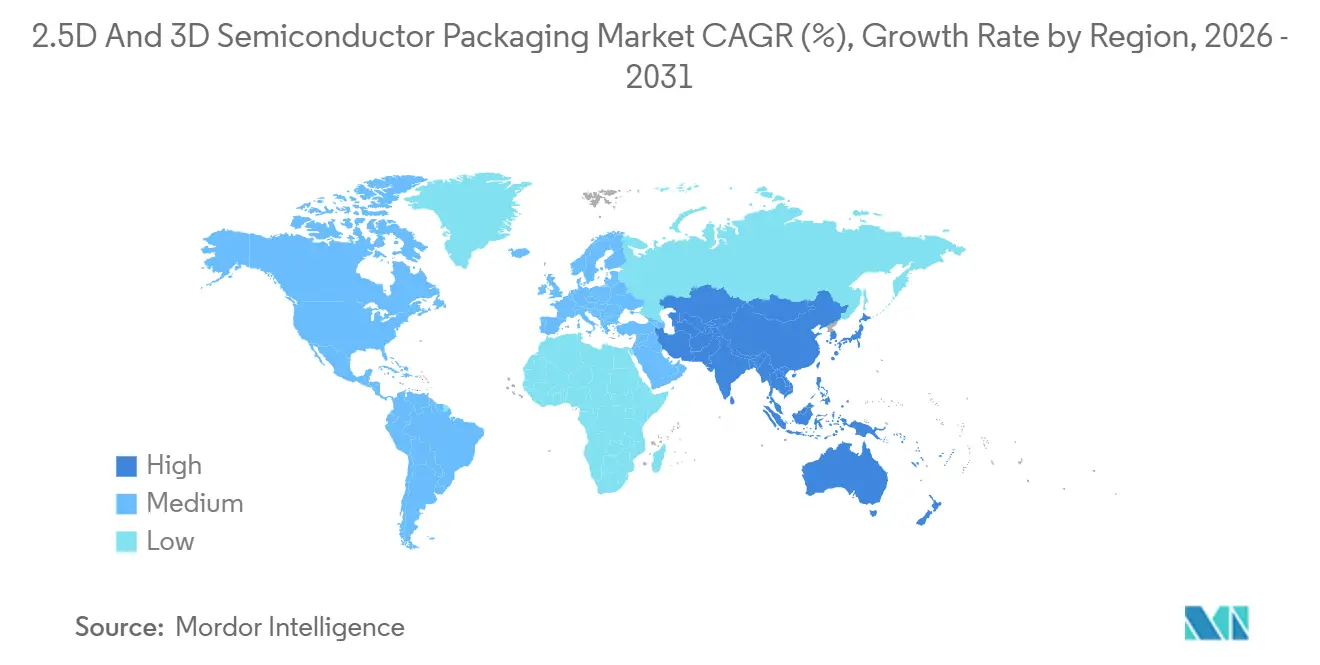

- Par géographie, l'Asie-Pacifique a dominé avec 51,93 % de la part du marché de l'emballage de semi-conducteurs 2,5D et 3D en 2025, avec un CAGR projeté de 14,41 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage de semi-conducteurs 2,5D et 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charges de travail IA/ML exigeant une bande passante mémoire ultra-élevée | +3.8% | Mondial, concentré dans les hubs de centres de données en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des architectures basées sur les chiplets | +2.9% | Mondial, avec une adoption précoce en Amérique du Nord et dans les fonderies de Taïwan | Moyen terme (2 à 4 ans) |

| Poussée vers l'électrification des ADAS automobiles | +2.4% | Corridors automobiles en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Miniaturisation des smartphones et des appareils portables | +1.9% | Hubs de fabrication en Asie-Pacifique, marchés de consommateurs mondiaux | Court terme (≤ 2 ans) |

| Substrats à cœur en verre entrant en phase d'essais en volume | +1.5% | Écosystèmes de fonderies en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de puces sécurisées du DoD américain | +1.2% | États-Unis et contractants de défense alliés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charges de travail IA/ML exigeant une bande passante mémoire ultra-élevée

L'entraînement des grands modèles de langage nécessite désormais des téraoctets de mises à jour de paramètres par lot, de sorte que les fournisseurs d'accélérateurs empilent huit puces de mémoire à haute bande passante ou plus sur des interposeurs en silicium qui maintiennent une bande passante agrégée dépassant le téraoctet par seconde. Les commandes pour les lignes de puce sur tranche sur substrat ont doublé en 2025, et les délais de livraison dans les fonderies de premier plan s'étendent bien jusqu'en 2027, les hyperscalers réservant des capacités.[1]Taiwan Semiconductor Manufacturing Company, "TSMC publie les résultats du quatrième trimestre et de l'année complète 2025," investor.tsmc.com Les GPU phares pour centres de données introduits fin 2025 utilisent des tuiles de calcul à double réticule reliées sur le même interposeur, une topologie que les concurrents reproduisent pour les dispositifs d'inférence de nouvelle génération. Les moteurs d'inférence mobiles et en périphérie migrent, quant à eux, vers des packages fan-out à moindre coût qui intègrent des puces LPDDR aux côtés d'unités de traitement neuronal, maintenant une bande passante totale accessible élevée tout en maintenant le coût des matériaux bas.

Adoption rapide des architectures basées sur les chiplets

La décomposition des puces en chiplets permet de combiner des processus d'E/S matures avec des nœuds de calcul de pointe, améliorant le rendement et réduisant le coût des masques. Les processeurs clients et serveurs grand public expédiés depuis 2024 reposent sur quatre chiplets ou plus liés sur une puce de base 3D, et la norme ouverte Universal Chiplet Interconnect Express finalisée en 2024 garantit l'interopérabilité multi-fournisseurs.[2]Consortium Universal Chiplet Interconnect Express, "Ratification de la norme," uciexpress.org Les fournisseurs de premier rang dans l'automobile appliquent la même approche pour fusionner le calcul radar, caméra et lidar dans un seul module qui réduit la surface de la carte de 40 %, facilitant les mises à jour logicielles par voie hertzienne.

Poussée vers l'électrification des ADAS automobiles

Les groupes motopropulseurs des véhicules électriques dépassent 800 V, nécessitant des MOSFET en carbure de silicium co-packagés avec des pilotes de grille et des capteurs de courant, des configurations qui ont augmenté de 38 % d'une année sur l'autre en 2025. Les assemblages fan-out avancés répondent aux objectifs de sécurité fonctionnelle ASIL-D de la norme ISO 26262 tout en réduisant l'encombrement des modules. La norme Euro 7 sur les émissions de l'Union européenne, en vigueur depuis janvier 2026, impose une surveillance en temps réel des particules, stimulant la demande de packages de fusion de capteurs combinant des accéléromètres MEMS, des transducteurs de pression et des microcontrôleurs dans des boîtiers hermétiques uniques.

Miniaturisation des smartphones et des appareils portables

Les smartphones phares lancés en 2025 ont intégré de la mémoire LPDDR5X et des processeurs d'application dans des packages fan-out au niveau de la tranche de moins de 0,35 mm de hauteur, réduisant l'inductance de 30 % et prolongeant l'autonomie de la batterie.[3]Apple Inc., "Spécifications techniques de la puce A18 Bionic," apple.com Les montres intelligentes empilent désormais des capteurs inertiels, des radios Bluetooth et des pilotes OLED dans des packages 3D occupant moins de 50 mm², permettant des designs industriels plus fins. Les moniteurs de santé portables intègrent des capteurs de photopléthysmographie et des interfaces analogiques frontales dans des assemblages système en boîtier qui répondent aux exigences de protection contre les infiltrations IP68, une exigence qui favorise l'adoption de processus de sous-remplissage moulé et de scellement hermétique par couvercle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des dépenses d'investissement pour les fabs TSV et interposeurs | -2.1% | Expansions de fabs en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité de la conception pour les tests et pertes de rendement | -1.6% | Mondial sur tous les nœuds d'emballage avancé | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de lingots de silicium pour interposeurs | -1.3% | Chaîne d'approvisionnement en Asie-Pacifique, effets d'entraînement dans le monde entier | Court terme (≤ 2 ans) |

| Limites de gestion thermique et de fiabilité | -1.1% | Segments du calcul haute performance et de l'automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'investissement pour les fabs TSV et interposeurs

Une seule ligne de vias traversants en silicium de 300 mm traitant 1 000 tranches par mois nécessite un investissement dépassant 500 millions USD, et les délais de livraison des équipements ont augmenté à 18 mois en 2025. Même les projets subventionnés par le financement de la loi CHIPS n'atteindront pas le volume avant 2027, laissant les petits acteurs de l'assemblage à court de liquidités et favorisant des structures de coentreprises qui diluent les rendements. Les petits prestataires d'assemblage et de test externalisés manquent de capacité bilancielle pour autofinancer ces expansions, les forçant à céder des parts de marché aux fabricants de dispositifs intégrés disposant de lignes d'emballage internes ou à former des coentreprises qui diluent les rendements sur capitaux propres. La conformité réglementaire avec les permis environnementaux pour les déchets chimiques et le rejet d'eau ultrapure ajoute 12 à 18 mois aux délais de construction des fabs en Europe et en Amérique du Nord, gonflant davantage les coûts en capital effectifs.

Complexité de la conception pour les tests et pertes de rendement

L'empilement de plusieurs puces masque les limites individuelles des puces et complique l'isolation des défauts. La norme d'accès aux tests IEEE 1838 réserve jusqu'à 8 % des TSV pour le sondage, augmentant la surface tout en restant en deçà d'une couverture de 95 % sur les bus ultra-larges. Les clients automobiles insistent sur des taux de défauts quasi nuls, forçant l'insertion de tests redondants qui augmentent les coûts unitaires. Les liaisons hybrides à un pas de 9 µm n'ont livré qu'un rendement de premier passage de 78 % dans les lots pilotes du début 2025, bien que les algorithmes d'alignement par apprentissage automatique aient porté ce chiffre à 85 % en fin d'année.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'emballage : les plateformes à interposeur ancrent les revenus tandis que les formats panneau promettent une mise à l'échelle

Les flux d'interposeur 2,5D et de fan-out sur substrat ont représenté 45,72 % du marché de l'emballage de semi-conducteurs 2,5D et 3D en 2025, reflétant une utilisation bien établie dans les GPU de centres de données qui exigent une bande passante de classe téraoctet. Le fan-out au niveau du panneau, traité sur des supports carrés de 600 mm, devrait afficher la croissance la plus rapide à 13,83 % jusqu'en 2031, alors que les consortiums valident de nouveaux aligneurs de lithographie, des presses de moulage et des outils de manutention. Les améliorations du rendement dans les couches de redistribution moulées et les formulations époxy avec une expansion thermique en ppm à un seul chiffre contribuent à limiter le gauchissement sur les panneaux avec des tranches de plus de 300 mm, tandis que la conformité aux règles de décharge électrostatique IEC 61340-5-1 maintient la contamination sous contrôle.

Le fan-out au niveau du panneau offre 2,5 fois le débit par étape de lithographie et réduit le coût par puce, rendant l'emballage avancé viable pour les smartphones de milieu de gamme et les modules Internet des objets. Pendant ce temps, les assemblages à vias traversants en silicium empilés en 3D restent essentiels pour les cubes de mémoire à haute bande passante, même si l'intensité en capital ralentit les ajouts de capacité. Les packages à l'échelle de la puce au niveau de la tranche conservent leur dominance dans les circuits intégrés de gestion de l'alimentation mobile axés sur la valeur, où une épaisseur inférieure à 0,4 mm est critique. Ensemble, ces flux renforcent l'expansion structurelle du marché de l'emballage de semi-conducteurs 2,5D et 3D.

Par application : la mémoire en tête, la RF et la photonique gagnent en dynamisme

La mémoire a capté 47,91 % de la part du marché de l'emballage de semi-conducteurs 2,5D et 3D en 2025, chaque socket d'accélérateur IA intégrant jusqu'à 12 cubes HBM délivrant plus de 3 To/s de bande passante soutenue. L'emballage RF et photonique, en revanche, est projeté comme l'application à la croissance la plus rapide avec un CAGR de 13,96 % jusqu'en 2031, grâce à l'optique co-packagée qui élimine les modules enfichables séparés et réduit la consommation d'énergie des centres de données de 20 %. La logique haute performance — processeurs serveurs et GPU IA — s'appuie également sur des conceptions à chiplets qui exploitent des interposeurs organiques pour une bande passante puce à puce de 2 To/s.

Les packages de fusion de capteurs dans les ADAS automobiles fusionnent des interfaces analogiques frontales avec des processeurs de signal numérique sur des couches de redistribution fan-out, réduisant les interférences électromagnétiques. Les circuits intégrés de gestion de l'alimentation continuent de migrer des formes discrètes vers des facteurs de forme à l'échelle de la puce au niveau de la tranche qui réduisent l'encombrement de moitié et raccourcissent les chemins de chute de tension. Ces diverses charges de travail soutiennent collectivement la résilience multi-segment du marché de l'emballage de semi-conducteurs 2,5D et 3D.

Par type de substrat : le build-up organique domine, le cœur en verre s'accélère

Les substrats build-up organiques ont fourni 55,74 % de la demande en 2025 grâce à une fabrication mature et à la compatibilité avec les lignes de montage en surface. Les substrats à cœur en verre devraient se développer à un CAGR de 14,11 % jusqu'en 2031 après que plusieurs fonderies ont validé une redistribution à 10 couches avec des lignes inférieures à 2 µm, débloquant la densité de routage pour les systèmes en boîtier calcul-mémoire-optique. Les interposeurs en silicium, bien qu'indispensables pour les piles de mémoire de pointe, font face à des pénuries de tranches brutes car les lingots de premier choix sont prioritairement alloués aux fabs logiques en front-end.

Les composites de résine avancés avec des charges céramiques se développent dans les modules automobiles qui doivent résister à 3 000 cycles thermiques entre -40 °C et 150 °C sans délaminage. Les réglementations environnementales imposent des stratifiés sans halogène, poussant légèrement les coûts des matériaux à la hausse tout en s'alignant sur les objectifs de durabilité ISO 14001. L'innovation en matière de substrats reste donc un levier décisif pour étendre la taille du marché de l'emballage de semi-conducteurs 2,5D et 3D.

Par secteur d'utilisation final : l'électronique grand public en tête, l'automobile la plus rapide

L'électronique grand public a représenté 38,61 % des revenus en 2025, les smartphones, tablettes et appareils portables ayant adopté des packages à l'échelle de la puce au niveau de la tranche et fan-out qui atteignent des profils inférieurs à 0,35 mm et permettent l'étanchéité IP68. Les systèmes automobiles et ADAS devraient connaître la croissance la plus rapide, à un CAGR de 14,34 % sur 2026-2031, alors que les plateformes de véhicules électriques consolident des centaines de puces de puissance et de capteurs dans des modules multi-puces qui réduisent le poids et simplifient la conformité électromagnétique. Les déploiements dans les centres de données et le HPC continuent d'intégrer l'optique co-packagée, et l'infrastructure télécom intègre des émetteurs-récepteurs en photonique sur silicium dans des ASIC de commutation.

Les dispositifs industriels et Internet des objets exploitent des assemblages système en boîtier avec des durées de vie sur le terrain de 20 ans, tandis que les programmes de défense et d'aérospatiale insistent sur des lignes d'assemblage 3D nationales de confiance conformes aux mandats de puces sécurisées du Département de la Défense américain. Les implants médicaux adoptent des packages hermétiques à couvercle en titane résistant à la corrosion, soulignant la portée verticale croissante du secteur de l'emballage de semi-conducteurs 2,5D et 3D.

Analyse géographique

L'Asie-Pacifique a généré 51,93 % des revenus de 2025 et devrait progresser à un CAGR de 14,41 % jusqu'en 2031, alors que Taïwan développe sa capacité de vias traversants en silicium, que la Corée du Sud fait passer la liaison hybride en production à un pas de 9 µm, et que la Chine accélère la localisation des substrats organiques dans le cadre de « Fabriqué en Chine 2025 ». Les subventions gouvernementales, les chaînes d'approvisionnement en substrats existantes et la proximité des fabricants d'équipements d'origine pour l'électronique grand public renforcent le leadership régional.

L'Amérique du Nord s'est classée deuxième avec une capacité en expansion dans les installations Foveros d'Intel en Arizona et au Nouveau-Mexique, ainsi que dans l'usine d'emballage avancé d'Amkor financée par la loi CHIPS en Arizona, toutes deux ciblant le volume en 2027. Les règles d'approvisionnement fédérales favorisent le contenu national, réorientant les capitaux qui pourraient autrement partir à l'étranger. Les contractants de défense préfèrent également les fonderies nationales de confiance pour les charges de travail classifiées, stimulant davantage la demande régionale.

L'Europe, soutenue par la loi européenne sur les puces et 3,3 milliards EUR (3,5 milliards USD) d'incitations, pilote des lignes de substrats organiques et à cœur en verre en Allemagne, en France et en Espagne. L'Amérique du Sud attire des fournisseurs automobiles de premier rang qui construisent des assemblages localisés de modules pour véhicules électriques, tandis que le Moyen-Orient déploie des centres de données capables d'IA et que l'Afrique pilote des nœuds Internet des objets pour réseaux intelligents. Collectivement, ces initiatives élargissent l'empreinte mondiale du marché de l'emballage de semi-conducteurs 2,5D et 3D.

Paysage concurrentiel

Le marché de l'emballage de semi-conducteurs 2,5D et 3D présente une concentration modérée ; les cinq premiers acteurs — TSMC, Samsung, Intel, ASE Technology et Amkor — ont contrôlé une part considérable des revenus de 2025, mais aucune entreprise n'a dépassé 20 %. Les fabricants de dispositifs intégrés développent leurs lignes internes pour un contrôle stratégique, tandis que les prestataires d'assemblage et de test externalisés investissent des milliards dans les outils TSV et de liaison hybride pour suivre le rythme des programmes complexes multi-puces. Les mouvements stratégiques incluent des fonderies acquérant des fabricants de substrats pour sécuriser l'approvisionnement et des consortiums d'équipements mettant en commun des capitaux pour industrialiser le fan-out au niveau du panneau.

Les normes ouvertes, notamment Universal Chiplet Interconnect Express, réduisent la dépendance à un fournisseur unique et encouragent l'approvisionnement multiple, ce qui diffuse les parts et favorise la collaboration entre rivaux nominaux. Les start-ups spécialisées dans les substrats à cœur en verre et l'intégration RF-photonique apportent une disruption de niche, obtenant des premières victoires de conception dans l'optique co-packagée pour les commutateurs Ethernet 1,6 Tbps qui réduisent la consommation d'énergie des centres de données de 22 %.

Les analyses de rendement pilotées par l'apprentissage automatique raccourcissent les cycles d'alignement de liaison hybride de 48 heures à 24 heures, démontrant que l'expertise logicielle est un facteur de différenciation émergent même dans les domaines de fabrication traditionnels. La conformité aux normes IEEE 1838 et de contamination IEC nivelle davantage le terrain de jeu, garantissant que les nouveaux entrants répondent aux qualifications des fabricants de systèmes sans développement interne sur plusieurs années.

Leaders du secteur de l'emballage de semi-conducteurs 2,5D et 3D

Amkor Technology Inc.

Intel Corporation

Samsung Electronics Co. Ltd

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TSMC s'est engagé à investir 3,5 milliards USD pour développer la capacité de puce sur tranche sur substrat à Taïwan, visant 50 000 démarrages de tranches par mois d'ici le quatrième trimestre 2027.

- Janvier 2026 : Samsung Electronics est entré en production en volume de la liaison hybride de quatrième génération à 9 µm à Pyeongtaek pour soutenir les processeurs de smartphones phares de 2027.

- Décembre 2025 : Intel a achevé la construction de son usine d'emballage 3D Foveros au Nouveau-Mexique, soutenue par 600 millions USD de financement de la loi CHIPS, avec les premières expéditions prévues pour le deuxième trimestre 2026.

- Novembre 2025 : ASE Technology et Qualcomm ont formé un programme de développement conjoint de fan-out au niveau du panneau, prévoyant une production pilote de 10 000 panneaux par mois d'ici mi-2027.

- Octobre 2025 : L'installation d'emballage avancé de 2 milliards USD d'Amkor Technology en Arizona a reçu les permis environnementaux définitifs, permettant les installations d'équipements pour la montée en puissance de 2027.

Portée du rapport mondial sur le marché de l'emballage de semi-conducteurs 2,5D et 3D

Le 2,5D/3D est une méthodologie d'emballage permettant d'avoir plusieurs circuits intégrés à l'intérieur du boîtier. Dans une structure 2,5D, deux puces semi-conductrices actives ou plus sont positionnées côte à côte sur un interposeur en silicium pour atteindre une densité d'interconnexion puce à puce extrêmement élevée. Dans une structure 3D, les puces actives sont combinées par empilement de puces pour obtenir l'interconnexion la plus courte et l'encombrement de boîtier le plus petit. Ces dernières années, le 2,5D et le 3D ont gagné en dynamisme en tant que plateformes idéales d'intégration de chipsets en raison de leurs mérites pour atteindre une densité d'emballage et une efficacité énergétique extrêmement élevées.

Le rapport sur le marché de l'emballage de semi-conducteurs 2,5D et 3D est segmenté par technologie d'emballage (interposeur 2,5D/fan-out sur substrat, TSV empilé 3D/liaison hybride, CSP au niveau de la tranche et fan-out au niveau du panneau), application (logique haute performance, mémoire HBM et 3D NAND, RF et photonique, intégration de signaux mixtes et de capteurs, et circuits intégrés de gestion de l'alimentation), type de substrat (build-up organique, interposeur en silicium, cœur en verre et composite de résine avancé), secteur d'utilisation final (électronique grand public, centre de données et HPC, communications et télécom, automobile et ADAS, industrie et Internet des objets, défense et aérospatiale, et dispositifs médicaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur en USD.

| Interposeur 2,5D / Fan-Out sur substrat |

| Empilé 3D (TSV / Liaison hybride) |

| CSP au niveau de la tranche |

| Fan-Out au niveau du panneau |

| Logique haute performance |

| Mémoire (HBM, 3D NAND) |

| RF et photonique |

| Intégration de signaux mixtes et de capteurs |

| Circuits intégrés de gestion de l'alimentation |

| Build-up organique |

| Interposeur en silicium |

| Cœur en verre |

| Composite de résine avancé |

| Électronique grand public |

| Centre de données et HPC |

| Communications et télécom |

| Automobile et ADAS |

| Industrie et Internet des objets |

| Défense et aérospatiale |

| Dispositifs médicaux |

| Reste des secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie d'emballage | Interposeur 2,5D / Fan-Out sur substrat | |

| Empilé 3D (TSV / Liaison hybride) | ||

| CSP au niveau de la tranche | ||

| Fan-Out au niveau du panneau | ||

| Par application | Logique haute performance | |

| Mémoire (HBM, 3D NAND) | ||

| RF et photonique | ||

| Intégration de signaux mixtes et de capteurs | ||

| Circuits intégrés de gestion de l'alimentation | ||

| Par type de substrat | Build-up organique | |

| Interposeur en silicium | ||

| Cœur en verre | ||

| Composite de résine avancé | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Centre de données et HPC | ||

| Communications et télécom | ||

| Automobile et ADAS | ||

| Industrie et Internet des objets | ||

| Défense et aérospatiale | ||

| Dispositifs médicaux | ||

| Reste des secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels revenus l'emballage de semi-conducteurs 2,5D et 3D générera-t-il d'ici 2031 ?

Le marché devrait atteindre 24,18 milliards USD d'ici 2031, en expansion à un CAGR de 13,69 % sur 2026-2031.

Quelle application domine actuellement la demande d'emballage avancé ?

Les modules de mémoire à haute bande passante pour les systèmes d'entraînement IA ont détenu 47,91 % des revenus de 2025.

Pourquoi les packages fan-out au niveau du panneau attirent-ils l'attention ?

Le traitement sur des panneaux carrés de 600 mm augmente le débit de lithographie de 2,5 fois et réduit le coût par puce, entraînant une prévision de CAGR de 13,83 % jusqu'en 2031.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les solutions automobiles et ADAS devraient progresser à un CAGR de 14,34 % grâce à l'électrification des véhicules électriques et aux modules de fusion de capteurs.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq plus grands fournisseurs ont capté environ 60 % des revenus de 2025, indiquant une concentration modérée sans leader dominant unique.

Quelle région mène la production et pourquoi ?

L'Asie-Pacifique commande 51,93 % des revenus en raison de vastes chaînes d'approvisionnement en substrats, de la capacité des fonderies et de la proximité de l'électronique grand public.

Dernière mise à jour de la page le: