Taille et Part du Marché du Traitement de l'Eau et des Eaux Usées par Membrane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.91 Milliards de dollars |

| Taille du Marché (2031) | 9.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de l'Eau et des Eaux Usées par Membrane par Mordor Intelligence

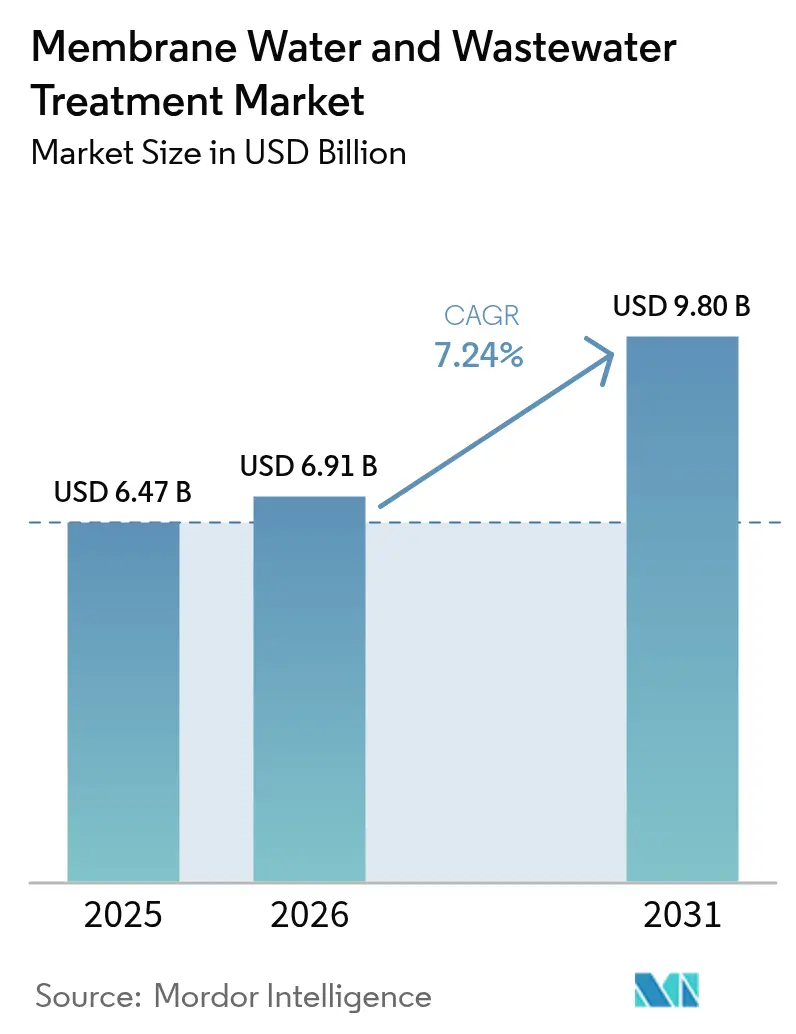

La taille du Marché du Traitement de l'Eau et des Eaux Usées par Membrane est projetée à 6,47 milliards USD en 2025, 6,91 milliards USD en 2026, et devrait atteindre 9,80 milliards USD d'ici 2031, progressant à un CAGR de 7,24 % de 2026 à 2031. Alors que les services publics et les opérateurs industriels font face à des limites plus strictes concernant les micropolluants et les substances per- et polyfluoroalkylées (PFAS), la séparation par pression supplante les méthodes de clarification traditionnelles. La directive européenne révisée sur le traitement des eaux urbaines résiduaires, devant entrer en vigueur en janvier 2025, impose un traitement renforcé pour les populations dépassant 10 000 habitants d'ici 2045. Cette directive consolide la demande en ultrafiltration et nanofiltration dans l'ensemble des 27 États membres. L'osmose inverse, déjà leader dans les modernisations de dessalement, est prête pour une expansion significative, notamment alors que les installations au Moyen-Orient et en Asie-Pacifique transitionnent vers des empilements de fibres creuses équipés de dispositifs de récupération d'énergie. Si les services publics municipaux représentaient une part substantielle des revenus, le secteur de l'alimentation et des boissons — notamment les laiteries et les brasseries adoptant la microfiltration à froid — émerge comme l'utilisateur final à la croissance la plus rapide. Portée par les cadres réglementaires, l'Europe a commandé une part de revenus dominante. Pendant ce temps, la région Asie-Pacifique, portée par l'initiative chinoise de gestion de l'eau urbaine mettant l'accent sur les bioréacteurs à membranes pour la plupart des nouvelles installations, est en passe de dépasser la croissance mondiale.

Principaux Enseignements du Rapport

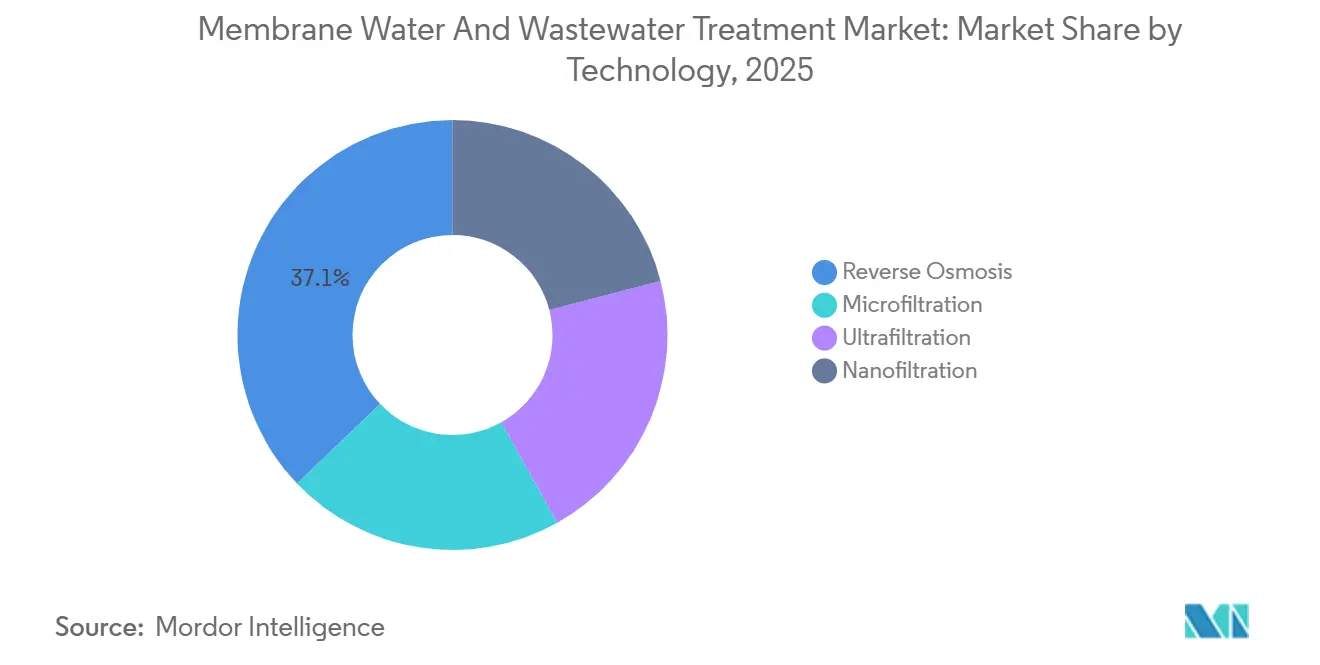

- Par technologie, l'osmose inverse a sécurisé 37,14 % de la part du marché du traitement de l'eau et des eaux usées par membrane en 2025 et progresse à un CAGR de 7,77 % jusqu'en 2031.

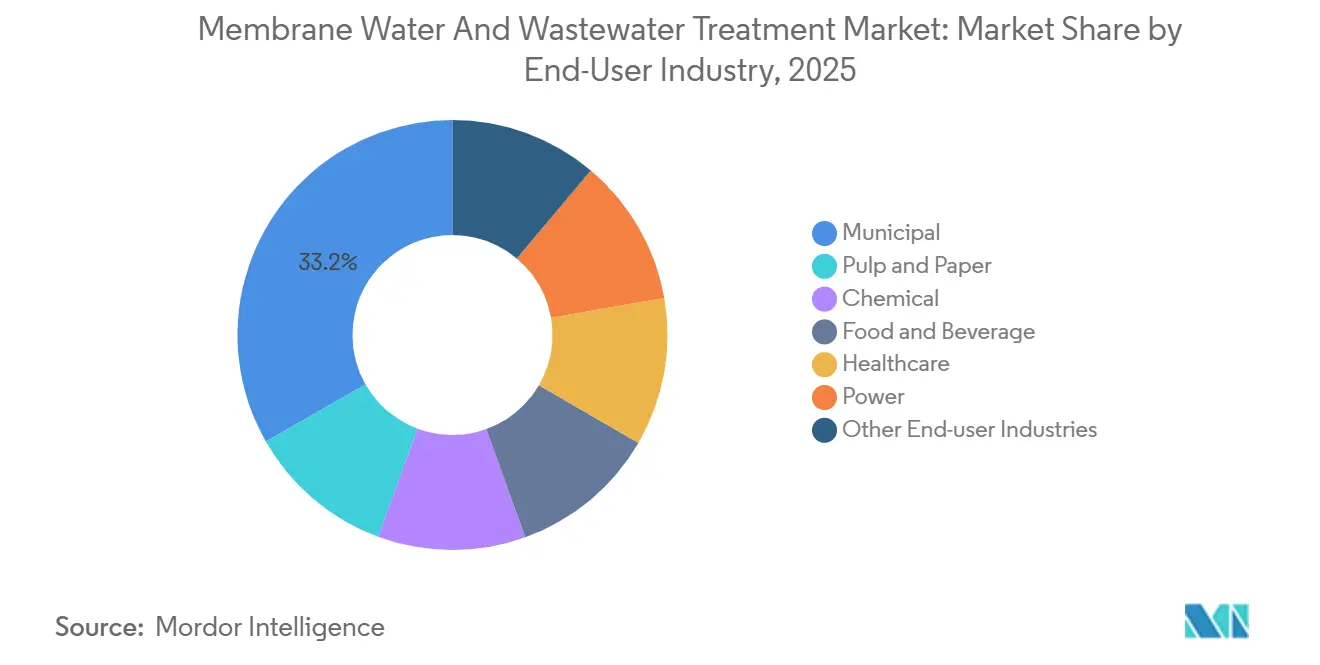

- Par secteur d'utilisation final, les services publics municipaux détenaient 33,25 % de la part des revenus de la taille du marché du traitement de l'eau et des eaux usées par membrane en 2025, tandis que les applications alimentation et boissons devraient se développer à un CAGR de 7,99 % jusqu'en 2031.

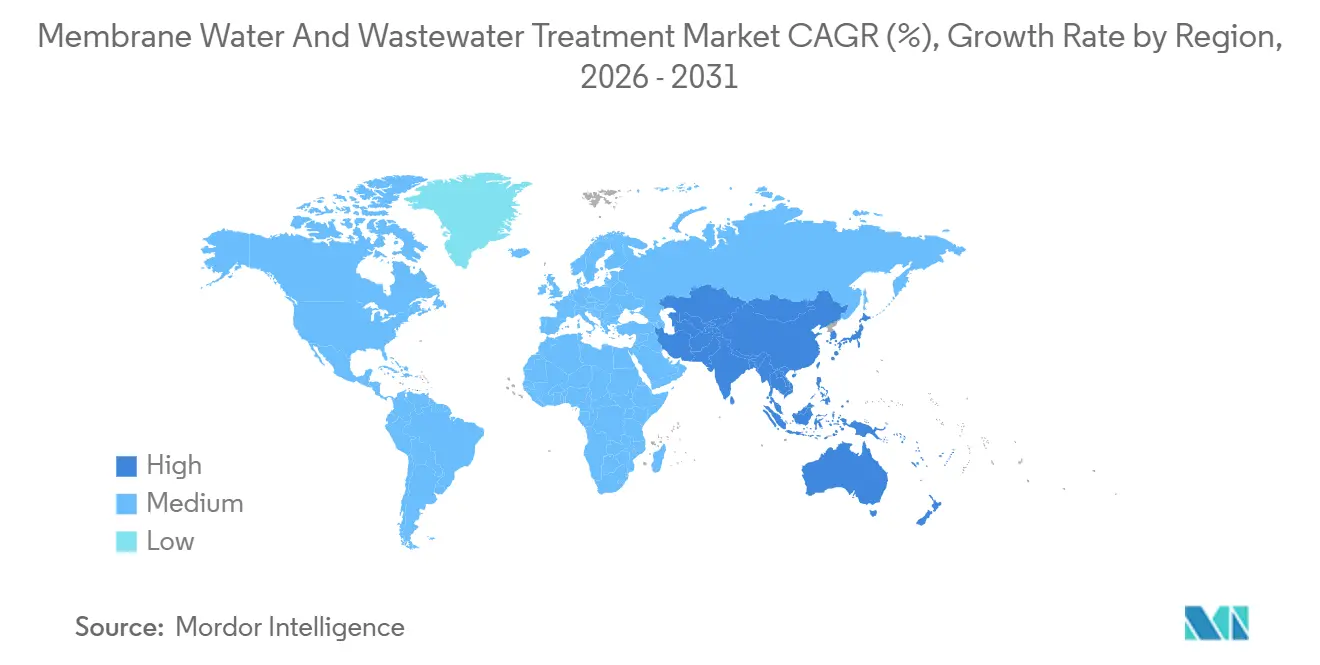

- Par géographie, l'Europe a dominé avec une part de 34,30 % en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide à un CAGR de 7,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du traitement de l'eau et des eaux usées par membrane*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des systèmes de membranes à basse pression | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Normes de rejet plus strictes pour les micropolluants et les PFAS | +2.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive assistée par intelligence artificielle réduisant les coûts opérationnels | +1.2% | Mondial, adoption précoce en Amérique du Nord et à Singapour | Court terme (≤ 2 ans) |

| Demande de l'économie circulaire pour le recyclage des membranes polymères en carburant | +0.6% | Japon, Europe, phase pilote en Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisations de dessalement vers des empilements d'osmose inverse économes en énergie | +1.5% | Moyen-Orient, villes côtières d'Asie-Pacifique, Méditerranée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Systèmes de Membranes à Basse Pression

La microfiltration et l'ultrafiltration à basse pression sont désormais préférées à la filtration sur sable et à la flottation à air dissous. Ces méthodes permettent une élimination significative des agents pathogènes sans nécessiter de dosage en coagulant. Les directives chinoises, prévues pour décembre 2024, imposent l'ultrafiltration dans toutes les nouvelles installations de traitement des eaux de surface pour les villes à forte population. Cette directive concerne de nombreuses municipalités et des millions d'habitants. Une installation allemande a démontré la longévité de l'ultrafiltration, fonctionnant en continu pendant de nombreuses années sans nécessiter de remplacement d'éléments, assimilant la durée de vie de ses modules à celle des clarificateurs en béton traditionnels[1]MANN+HUMMEL, "Étude sur la Longévité de l'Ultrafiltration," mann-hummel.com. Grâce aux châssis modulaires, les services publics peuvent augmenter leur capacité en quelques mois seulement, un contraste saisissant avec les délais plus longs généralement requis pour la construction de bassins. La demande énergétique est nettement inférieure à celle de l'osmose inverse. Cette efficacité en fait une option attrayante pour les schémas décentralisés, notamment en Inde et en Asie du Sud-Est. Ces avantages propulsent le marché du traitement de l'eau et des eaux usées par membrane vers les plateformes à basse pression.

Normes de Rejet Plus Strictes pour les Micropolluants et les PFAS

En mars 2025, l'Agence de Protection de l'Environnement des États-Unis a fixé une limite stricte pour le PFOA et le PFOS, réalisable uniquement par des méthodes avancées telles que le charbon actif en grains combiné à la nanofiltration ou l'osmose inverse assistée par échange d'anions[2]Agence de Protection de l'Environnement des États-Unis, "Réglementation Nationale Primaire sur l'Eau Potable relative aux PFAS," epa.gov. L'Allemagne vise une réduction ambitieuse des charges en micropolluants industriels d'ici 2030, telle que définie dans son projet d'ordonnance. La Suisse, quant à elle, a rendu obligatoire l'ozonation ou l'ultrafiltration au charbon actif en poudre dans ses principales installations d'ici 2035. Ces politiques proactives mettent non seulement en évidence l'importance croissante accordée au traitement de l'eau, mais créent également une demande robuste pour les membranes à haute rétention, signalant des perspectives haussières pour le marché du traitement de l'eau et des eaux usées par membrane.

Maintenance Prédictive Assistée par Intelligence Artificielle Réduisant les Coûts Opérationnels

En 2024, l'usine de traitement des eaux de Choa Chu Kang à Singapour a réalisé une réduction de la consommation de produits chimiques et a prolongé les intervalles de remplacement en mettant en œuvre des prédictions de colmatage par apprentissage automatique. Un jumeau numérique supervisant plusieurs installations affiche une diminution des temps d'arrêt non planifiés et une réduction du coût total de possession. Ces algorithmes distinguent le colmatage réversible du colmatage irréversible, permettant aux opérateurs d'affiner les cycles de lavage à contre-courant et de nettoyage. En Amérique du Nord, où la couverture en main-d'œuvre permanente peut dépasser des coûts annuels élevés, les pressions croissantes sur les coûts de main-d'œuvre accélèrent l'adoption de ces technologies.

Demande de l'Économie Circulaire pour le Recyclage des Polymères en Carburant

Le projet pilote de Toray à Shiga convertit avec succès les membranes en polyamide usagées en pétrole brut synthétique. Avec un débit cible, l'entreprise vise l'équilibre financier. Soulignant l'importance croissante des membranes en polyamide, le Plan d'Action pour l'Économie Circulaire de l'UE de 2024 les désigne comme flux de déchets prioritaire. Cette initiative, mettant l'accent sur la responsabilité élargie des producteurs, pourrait imposer des programmes de reprise d'ici 2028. Par ailleurs, les services publics et les transformateurs adoptant des pratiques en circuit fermé récoltent des crédits ESG, renforçant la demande sur le marché du traitement de l'eau et des eaux usées par membrane.

Analyse de l'impact des freins sur le marché du traitement de l'eau et des eaux usées par membrane*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Colmatage persistant des membranes et coût du nettoyage chimique | -1.3% | Mondial, aigu dans les applications de traitement des eaux usées industrielles | Court terme (≤ 2 ans) |

| Fabrication de membranes céramiques à forte intensité capitalistique | -0.7% | Mondial, freine l'adoption dans les applications à haute température | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés pour les installations de membranes avancées | -0.9% | Asie-Pacifique, Moyen-Orient, émergence en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Colmatage Persistant des Membranes et Coût du Nettoyage Chimique

En quelques semaines, le colmatage augmente la pression transmembranaire, nécessitant des nettoyages chimiques réguliers. L'utilisation de produits chimiques alourdit les coûts d'exploitation et les expositions répétées réduisent la durée de vie des membranes polymériques à seulement 4 à 5 ans, notamment dans les environnements exigeants de la pâte à papier, du papier ou de la chimie. Par ailleurs, les prétraitements tels que la coagulation, l'ozonation ou la filtration sur milieu granulaire diminuent ces gains, resserrant les marges bénéficiaires pour les acteurs du secteur du traitement de l'eau et des eaux usées par membrane.

Fabrication de Membranes Céramiques à Forte Intensité Capitalistique

Les fours de frittage étant coûteux, les prix des éléments céramiques sont nettement supérieurs à ceux de leurs homologues polymériques. Les céramiques n'atteignent le seuil de rentabilité que si les intervalles de nettoyage sont réduits à moins de 15 jours ou si les températures d'alimentation dépassent 60 °C. La base de fournisseurs limitée, composée de TAMI, Pall et Veolia, favorise une structure de prix oligopolistique, freinant une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement de l'eau et des eaux usées par membrane

Par Technologie :

Domination de l'Osmose Inverse Ancrée dans le Dessalement et la RéutilisationEn 2025, l'osmose inverse représentait 37,14 % de la part du marché du traitement de l'eau et des eaux usées par membrane, portée par des projets majeurs tels que l'installation de Taweelah aux Émirats arabes unis, affichant une capacité substantielle. La taille du marché de l'osmose inverse dans le traitement de l'eau et des eaux usées par membrane devrait croître à un CAGR de 7,77 %, grâce notamment aux dispositifs de récupération d'énergie qui optimisent la consommation énergétique. L'ultrafiltration se distingue comme la principale barrière autonome pour l'eau potable municipale et joue fréquemment le rôle de prétraitement pour l'osmose inverse, notamment dans le cadre des initiatives du 14e Plan quinquennal de la Chine. La microfiltration est fondamentale pour la plupart des configurations de bioréacteurs à membranes, produisant un effluent prêt à l'irrigation sans nécessiter de polissage tertiaire. Si la nanofiltration occupe une niche dans l'élimination des ions divalents et l'atténuation des PFAS, elle est souvent associée dans des configurations hybrides à des unités d'échange d'anions. Des entreprises comme Veolia et Xylem, avec leurs solutions standardisées montées sur châssis, réduisent les délais de réalisation des projets et minimisent les risques d'ingénierie pour les développeurs dans le domaine du traitement de l'eau et des eaux usées par membrane.

À mesure que les technologies convergent, une tendance se dessine vers des offres groupées — associant l'ultrafiltration à la nanofiltration ou à l'osmose inverse — pour trouver un équilibre entre les dépenses d'investissement et la consommation d'énergie, tout en répondant à des normes de qualité des effluents de plus en plus exigeantes. Les innovations en chimie des membranes, telles que le brevet de DuPont sur les composites à couche mince renforcés à l'oxyde de graphène, augmentent significativement la perméabilité sans compromettre les taux de rétention. Ces éléments à haute perméabilité fonctionnent désormais à des plages de pression plus basses, entraînant des réductions significatives des dépenses d'investissement sur les pompes haute pression. En conséquence, le choix de la technologie est de plus en plus guidé par l'économie du cycle de vie plutôt que par les seuls coûts initiaux, incitant les services publics à adopter des trains de membranes intégrés pour garantir la conformité future.

Par Secteur d'Utilisation Final :

L'Échelle Municipale Rencontre la Croissance de l'Alimentation et des BoissonsLes services publics municipaux représentaient 33,25 % des revenus de 2025, reflétant les mises à niveau obligatoires dans le cadre des règles de traitement quaternaire de l'Europe et des directives de réutilisation de l'eau potable de la Californie. Si la croissance devrait se modérer, la part municipale dans le marché du traitement de l'eau et des eaux usées par membrane devrait rester la principale source de revenus jusqu'en 2031. En revanche, les transformateurs du secteur alimentation et boissons devraient afficher un CAGR de 7,99 %. Cette progression est largement attribuée aux laiteries qui passent de la pasteurisation thermique traditionnelle à la microfiltration à froid, une méthode qui non seulement préserve les composés aromatiques mais prolonge également la durée de conservation des produits. Des initiatives récentes menées dans des laiteries européennes ont permis une réduction remarquable de la consommation d'énergie et une prolongation de la durée de vie des produits. Les brasseries se tournent désormais vers la microfiltration tangentielle, leur permettant de stabiliser la bière sans recourir à la pasteurisation. De même, les producteurs de jus adoptent des techniques de nanofiltration pour concentrer les arômes tout en maintenant de basses températures.

Dans le secteur chimique, l'ultrafiltration et la nanofiltration sont utilisées pour récupérer les catalyseurs, générant des économies significatives sur les matières premières. En témoigne la mise en œuvre de modernisations sur des sites de production majeurs, qui ont abouti à des économies annuelles substantielles. Les usines de pâte à papier et de papier utilisent l'ultrafiltration pour recycler les eaux blanches, réalisant une réduction notable de la consommation d'eau douce. Pendant ce temps, le secteur de la santé emploie ces technologies pour des barrières validées contre les agents pathogènes, et le secteur de l'énergie les utilise pour le prétraitement ultrapur de l'eau d'alimentation des chaudières. Par ailleurs, des secteurs tels que l'électronique, les mines et le pétrole et gaz contribuent à la demande, élargissant davantage la portée du marché du traitement de l'eau et des eaux usées par membrane.

Analyse Géographique

Marché européen du traitement de l'eau et des eaux usées par membrane

L'Europe a dominé le marché du traitement de l'eau et des eaux usées par membrane avec 34,30 % des revenus en 2025. Cette domination est largement attribuée à la refonte de la directive sur le traitement des eaux urbaines résiduaires, qui impose une élimination significative des micropolluants d'ici 2045 pour les stations desservant des populations de plus de 10 000 habitants. L'Allemagne, qui affiche la densité la plus élevée au monde, exploite de nombreux bioréacteurs à membranes. Pendant ce temps, la France et les Pays-Bas déploient rapidement des traitements quaternaires. Avec des investissements en capital prévus pour 2026-2031, une demande soutenue en équipements est assurée.

Marché du traitement de l'eau et des eaux usées par membrane en Asie-Pacifique

L'Asie-Pacifique devrait être le cluster régional à la croissance la plus rapide avec un CAGR de 7,90 %, porté par la Chine, l'Inde et l'Asie du Sud-Est. Le 14e Plan quinquennal ambitieux de la Chine alloue des ressources importantes à l'infrastructure hydraulique urbaine, réservant une large part des projets aux bioréacteurs à membranes. Cette initiative renforce considérablement la taille du marché du traitement de l'eau et des eaux usées par membrane. En Inde, la mission Jal Jeevan met en œuvre l'ultrafiltration dans de nombreux villages aux prises avec des problèmes d'arsenic et de fluorure. Pendant ce temps, la Corée et le Japon modernisent leurs stations de dessalement vieillissantes avec des empilements d'osmose inverse basse pression, et l'Australie intensifie ses initiatives de réutilisation de l'eau potable pour faire face aux défis de la sécheresse. Notamment, le programme de recharge des eaux souterraines de Perth est appelé à traiter un volume impressionnant annuellement grâce à des trains UF-OI.

Marché du traitement de l'eau et des eaux usées par membrane dans les Amériques et au Moyen-Orient et en Afrique

L'Amérique du Nord intensifie ses investissements pour se conformer au plafond proposé par l'EPA concernant les PFAS. En Californie, un mandat de 2024 pour la réutilisation à barrières multiples englobe de nombreux projets, traitant collectivement des volumes significatifs. Le Canada modernise ses clarificateurs en systèmes d'ultrafiltration-osmose inverse pour éliminer efficacement des contaminants tels que Cryptosporidium et Giardia. De plus, le Mexique canalise des investissements dans des projets de réutilisation dans les villes frontalières, facilités par la Banque nord-américaine de développement. En Amérique du Sud, le Chili et le Brésil dessalent l'eau de mer pour soutenir leurs industries du cuivre et du lithium. Notamment, BHP et Antofagasta ont mis en service une capacité combinée d'osmose inverse devant entrer en ligne entre 2024 et 2026. Pendant ce temps, le Moyen-Orient et l'Afrique continuent d'affirmer leur domination dans le dessalement, avec de nouvelles capacités en construction. Cette expansion, principalement portée par l'osmose inverse équipée de récupération d'énergie, amplifie davantage la croissance du marché du traitement de l'eau et des eaux usées par membrane.

Paysage Concurrentiel

Le marché du traitement de l'eau et des eaux usées par membrane est modérément consolidé. Les producteurs chinois se développent agressivement, grignotant les parts des acteurs établis. Des opportunités de niches persistent dans l'ultrafiltration céramique pour les flux à haute température et dans les configurations hybrides échange d'anions-nanofiltration pour les PFAS inférieurs à 4 ng/L. Les mouvements stratégiques comprennent l'intégration verticale, avec des fournisseurs d'équipements rachetant des fabricants de membranes pour sécuriser l'approvisionnement, et l'expansion régionale vers les marchés d'Asie-Pacifique et du Moyen-Orient, où la capacité installée double tous les trois à quatre ans, renforçant l'intensité concurrentielle sur l'ensemble du marché du traitement de l'eau et des eaux usées par membrane.

Leaders du Secteur du Traitement de l'Eau et des Eaux Usées par Membrane

Veolia

DuPont

TORAY INDUSTRIES, INC.

Hydranautics (A Nitto Group Company)

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement de l'eau et des eaux usées par membrane

- ALFA LAVAL

- Aquatech

- Asahi Kasei Corporation

- AXEON Water

- DuPont

- Hydranautics (A Nitto Group Company)

- Kovalus Separation Solutions

- LG Chem

- MANN+HUMMEL Water & Fluid Solutions GmbH

- NX Filtration BV

- Pall Corporation

- Pentair

- TORAY INDUSTRIES, INC.

- Toyobo Co., Ltd.

- Veolia

- Vontron Technology Co., Ltd.

- Xylem

Lire l'analyse des entreprises du marché du traitement de l'eau et des eaux usées par membrane

Développements récents du secteur sur le marché du traitement de l'eau et des eaux usées par membrane

- Juin 2024 : SUEZ, filiale de Veolia, a décroché une commande de conception-construction-exploitation d'une valeur de 508 millions EUR pour une installation d'osmose inverse sur eau de mer d'une capacité de 100 000 m³/jour à Hsinchu City, Taïwan.

- Mai 2024 : Veolia a remporté un contrat de 320 millions USD pour livrer une installation de dessalement par osmose inverse alimentée à l'énergie solaire d'une capacité de 818 000 m³/jour à Dubaï, Émirats arabes unis.

Périmètre du Rapport sur le Marché Mondial du Traitement de l'Eau et des Eaux Usées par Membrane

Le traitement de l'eau est un processus d'élimination des contaminants ou des matières toxiques de l'eau par diverses opérations telles que physiques, chimiques, physicochimiques et biologiques. Les membranes sont utilisées dans le traitement de l'eau pour séparer l'eau des contaminants.

Le marché des technologies de filtration de l'eau est segmenté par technologie, secteur d'utilisation final et géographie. Par technologie, le marché est segmenté en microfiltration, ultrafiltration, nanofiltration et osmose inverse. Par secteur d'utilisation final, le marché est segmenté en municipal, pâte et papier, chimique, alimentation et boissons, santé, énergie et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Microfiltration |

| Ultrafiltration |

| Nanofiltration |

| Osmose Inverse |

| Municipal |

| Pâte et Papier |

| Chimique |

| Alimentation et Boissons |

| Santé |

| Énergie |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Microfiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Osmose Inverse | ||

| Par Secteur d'Utilisation Final | Municipal | |

| Pâte et Papier | ||

| Chimique | ||

| Alimentation et Boissons | ||

| Santé | ||

| Énergie | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché du traitement de l'eau et des eaux usées par membrane d'ici 2031 ?

Il devrait atteindre 9,80 milliards USD d'ici 2031, progressant à un CAGR de 7,24 % depuis 6,91 milliards USD en 2026.

Quelle technologie domine actuellement les expéditions mondiales ?

L'osmose inverse est en tête, détenant 37,14 % des revenus de 2025 et progressant grâce aux grandes modernisations de dessalement.

Pourquoi l'Asie-Pacifique devrait-elle être la région à la croissance la plus rapide ?

Les dépenses publiques en Chine, en Inde et en Asie du Sud-Est pour les bioréacteurs à membranes et le dessalement entraînent un CAGR de 7,90 % jusqu'en 2031.

Quel segment d'utilisation final se développe le plus rapidement ?

Les transformateurs du secteur alimentation et boissons devraient afficher un CAGR de 7,99 % alors que les laiteries et les brasseries adoptent la microfiltration à froid.

Dernière mise à jour de la page le: