Taille et Part du Marché des Systèmes de Dessalement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.61 Milliards de dollars |

| Taille du Marché (2031) | 29.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Dessalement par Mordor Intelligence

La taille du Marché des Systèmes de Dessalement devrait s'étendre de 18,02 milliards USD en 2025 et 19,61 milliards USD en 2026 à 29,92 milliards USD d'ici 2031, enregistrant un TCAC de 8,82 % entre 2026 et 2031. Cette trajectoire ascendante reflète des choix politiques qui positionnent le dessalement comme une infrastructure essentielle à la sécurité hydrique nationale plutôt que comme une mesure d'urgence. Des fonds souverains dédiés à la sécurité hydrique financent des partenariats public-privé de plusieurs milliards de dollars, des fonderies de semi-conducteurs et des développeurs d'hydrogène vert construisent des installations sur site pour prévenir les interruptions d'approvisionnement, et les coûts de récupération d'énergie pour l'osmose inverse (OI) continuent de baisser en termes réels. Les mandats de réutilisation industrielle en Asie-Pacifique accélèrent l'adoption technologique, tandis que les unités hybrides OI-électrodialyse ouvrent des opportunités dans les mines continentales. Dans ce contexte, les guerres d'appels d'offres EPC clés en main cèdent la place à des accords de licence technologique qui monétisent les membranes propriétaires, les dispositifs échangeurs de pression et les unités modulaires conteneurisées.

Principaux Enseignements du Rapport

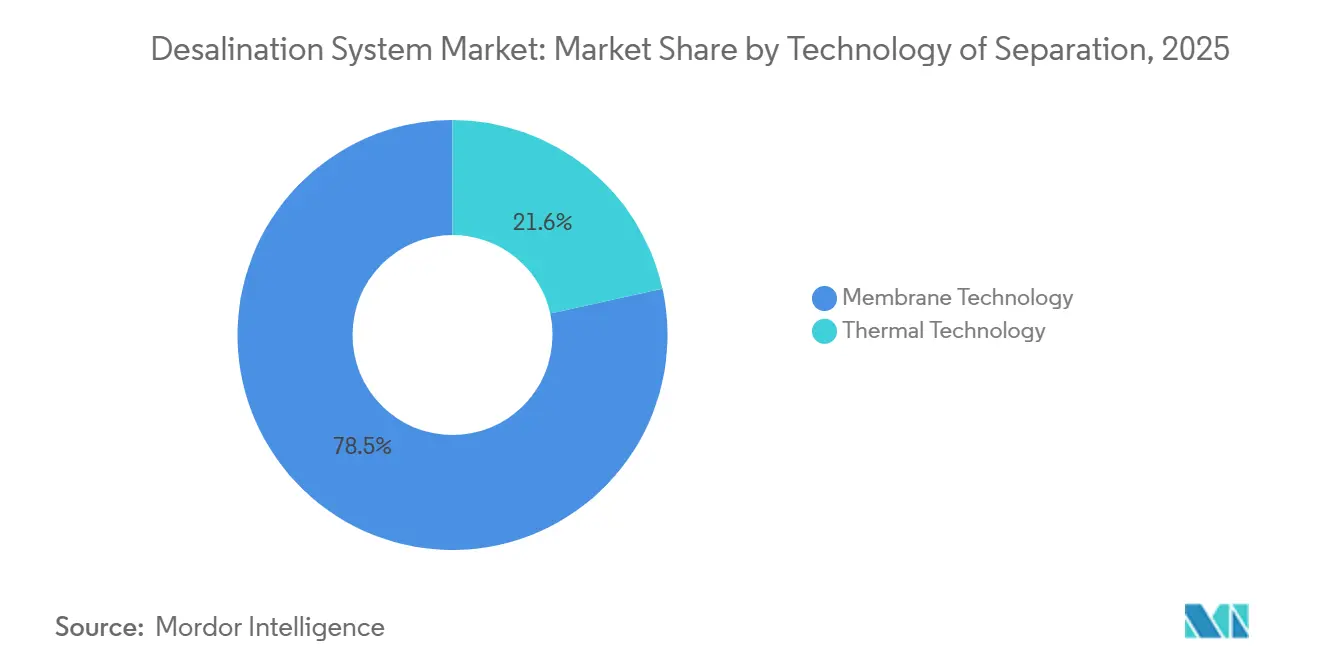

- Par technologie, les procédés à membrane ont dominé avec 78,45 % de la part du marché des systèmes de dessalement en 2025 ; ce même segment devrait se développer à un TCAC de 10,55 % jusqu'en 2031.

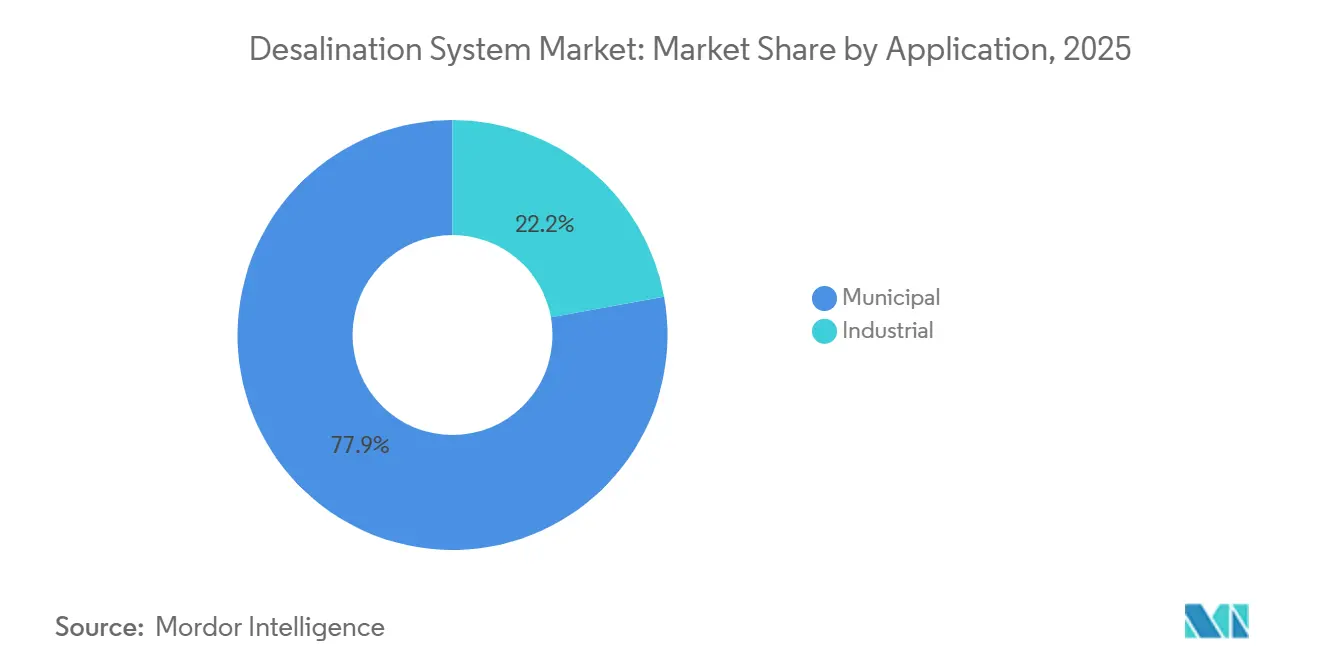

- Par application, le secteur municipal représentait 77,85 % de la taille du marché des systèmes de dessalement en 2025, tandis que le segment industriel progresse à un TCAC de 10,28 % jusqu'en 2031.

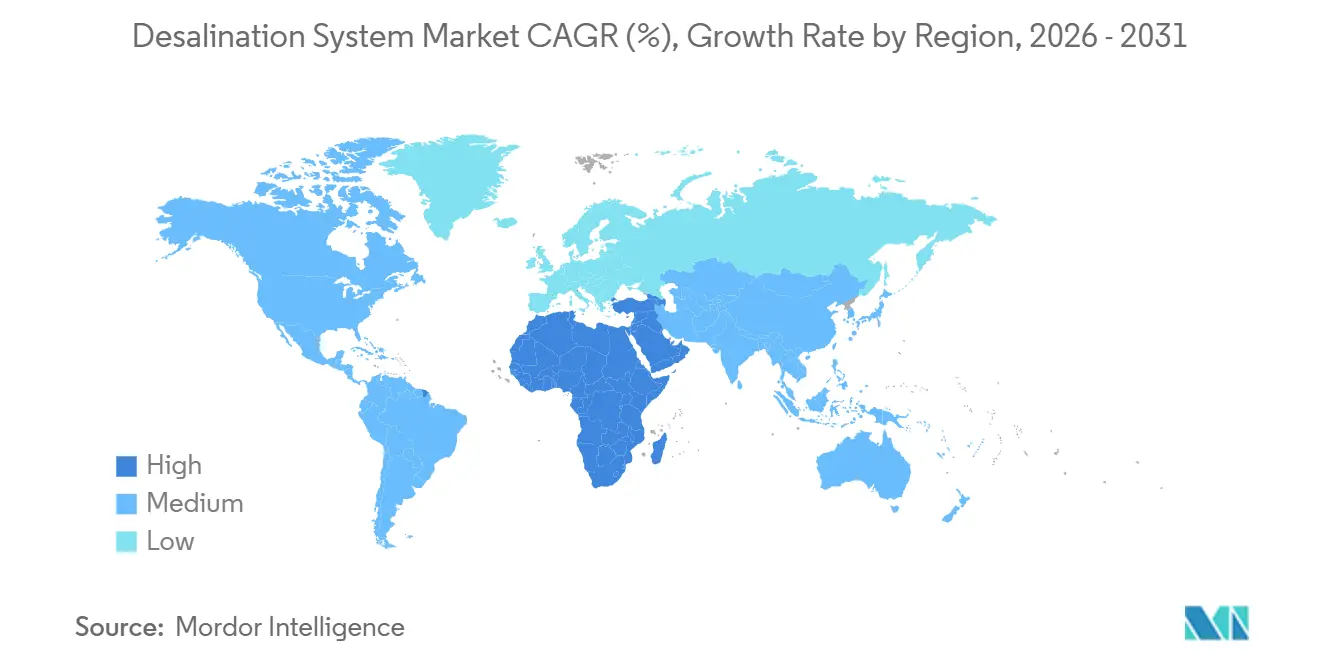

- Par géographie, le Moyen-Orient et l'Afrique ont dominé avec une part de 52,70 % de la taille du marché des systèmes de dessalement en 2025 et se développent à un TCAC de 10,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Dessalement

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande Municipale en Eau dans la Région MENA | +2.1% | Moyen-Orient et Afrique, avec des répercussions sur les villes côtières d'Afrique du Nord | Moyen terme (2-4 ans) |

| Mandats de Réutilisation Industrielle (Semi-conducteurs, Pharmacie) | +1.8% | Cœur Asie-Pacifique (Taïwan, Corée du Sud, Inde), secondairement en Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse du Capex OI et des Coûts de Récupération d'Énergie | +1.5% | Mondial, avec l'adoption la plus rapide dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Demande des Clusters d'Hydrogène Vert (Déserts Côtiers) | +1.3% | Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Oman), Australie, Chili | Moyen terme (2-4 ans) |

| Fonds Souverains de Sécurité Hydrique Finançant les PPP | +1.2% | Moyen-Orient et Afrique, Asie-Pacifique sélective (Singapour, Indonésie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande Municipale en Eau dans la Région MENA

La disponibilité en eau douce renouvelable par habitant dans les États du Conseil de Coopération du Golfe est tombée en dessous de 100 m³ par an, soit moins de 10 % du seuil mondial de rareté. L'Arabie Saoudite vise 8,5 millions de m³/jour de nouvelle capacité OI d'ici 2030, soit une hausse de 60 % par rapport à la production de 2025. L'Égypte a attribué des contrats pour trois installations totalisant 1,5 million de m³/jour en 2025 pour sécuriser la croissance du corridor du Canal de Suez. L'Algérie a budgétisé 4,2 milliards USD pour le dessalement côtier jusqu'en 2028 afin de compenser 40 % de pertes de distribution. Les mises en service s'accélèrent en 2026-2027, ajoutant 2,1 points de pourcentage au TCAC de référence grâce aux effets de réseau qui stimulent les phases de suivi.

Mandats de Réutilisation Industrielle (Semi-conducteurs, Pharmacie)

Les règles de rejet zéro liquide obligent les usines de fabrication à recycler au moins 90 % de l'eau de process à Taïwan et 95 % en Inde. Les modifications réglementaires de 2024 à Taïwan ont accéléré les modernisations OI sur site qui traitent désormais les eaux souterraines saumâtres et les effluents récupérés. La Corée du Sud subventionne jusqu'à 40 % du capex de dessalement pour les installations industrielles dépassant 5 000 m³/jour, stimulant l'adoption dans la fabrication d'ingrédients pharmaceutiques actifs. Les délais de conformité se concentrent en 2026-2027, augmentant le TCAC de 1,8 point.

Baisse du Capex OI et des Coûts de Récupération d'Énergie

La marchandisation des membranes a réduit les coûts d'installation de 18 % entre 2020 et 2025, tandis que l'efficacité des échangeurs de pression a atteint 98,5 %, ramenant l'énergie spécifique à 2,2 kWh/m³. Les membranes DuPont de 2024 offrent un flux 15 % plus élevé, réduisant le nombre de caissons sous pression. Les fibres longue durée de Toray réduisent les coûts de remplacement annuels de 25 %[1]Toray Industries, "Bulletin Technique 2024 sur le Biocolmatage," toray.com . La baisse du capex débloque des projets en Afrique subsaharienne et en Asie du Sud-Est, ajoutant 1,5 point au TCAC à long terme.

Demande des Clusters d'Hydrogène Vert (Déserts Côtiers)

Les électrolyseurs nécessitent 9 à 12 L d'eau ultrapure par kilogramme d'hydrogène, intégrant le dessalement dans les plans de projet. Le hub hydrogène de 650 t/jour de NEOM associe une installation OI de 300 000 m³/jour à une alimentation en énergie renouvelable. Oman, l'Australie et le Chili ont lancé des appels d'offres en 2025 liant l'approvisionnement en eau à des contrats d'achat, passant de l'ingénierie à la construction et contribuant à 1,3 point de TCAC.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Colmatage et Entartrage des Membranes OI | -0.9% | Mondial, aigu dans les zones côtières tropicales et subtropicales à forte activité algale | Court terme (≤ 2 ans) |

| Impact Environnemental du Rejet de Saumure | -0.7% | Amérique du Nord (Californie, Texas), Europe (Espagne, Grèce), Asie-Pacifique sélective (Australie) | Moyen terme (2-4 ans) |

| Forte Sensibilité du Capex des Projets aux Prix de l'Énergie | -1.1% | Moyen-Orient et Afrique (marchés dépendants des subventions), Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Colmatage et Entartrage des Membranes OI

Le colmatage organique réduit le flux de perméat jusqu'à 35 % en 18 mois dans les installations du Golfe à haut débit. La hausse des températures de surface de la mer prolonge les saisons de prolifération algale de 6 à 8 semaines, augmentant le carbone organique total de 25 %. Les microbes formant des biofilms résistent au prétraitement au chlore ; les incidents ont augmenté de 22 % d'une année sur l'autre. L'entartrage dans les systèmes à haute récupération réduit la durée de vie des membranes à 4,5 ans. Les contre-mesures ajoutent 0,12 à 0,20 USD/m³ à l'opex, réduisant le TCAC de 0,9 point jusqu'à la commercialisation des membranes résistantes au colmatage.

Impact Environnemental du Rejet de Saumure

Le Plan Océan 2025 de la Californie limite l'écart de salinité à 2 ppt dans un rayon de 100 m du point de rejet, imposant une co-localisation ou des diffuseurs coûteux. L'Espagne a imposé un moratoire sur les permis en Méditerranée dans l'attente de solutions à impact zéro. Les règles de la Grande Barrière de Corail en Australie exigent une dilution de 15:1, augmentant le capex de 0,22 à 0,30 USD/m³. Les coûts de conformité freinent le TCAC de 0,7 point jusqu'à la maturité des concentrateurs de saumure à l'échelle pilote.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Séparation : Domination des Membranes Portée par les Gains d'Efficacité

Les procédés à membrane ont capté 78,45 % de la part du marché des systèmes de dessalement en 2025 et devraient croître à un TCAC de 10,55 % jusqu'en 2031. La taille du marché des systèmes de dessalement pour les technologies à membrane est appelée à dépasser les méthodes thermiques à mesure que l'intensité énergétique de l'OI tombe en dessous de 2,5 kWh/m³ et que les dispositifs de récupération d'énergie approchent une efficacité de 98 %. L'électrodialyse à inversion (EDR) gagne du terrain dans les applications d'eau saumâtre continentale où les solides dissous totaux restent inférieurs à 5 000 mg/L, réduisant la consommation d'énergie par rapport à l'OI haute pression. Les installations hybrides MED-OI traitent les flux de rejet OI, poussant la récupération globale au-delà de 70 % tout en maintenant les coûts dans une fourchette de 8 % par rapport aux configurations OI pures. La distillation flash multi-étages thermique et la distillation multi-effets déclinent, sauf lorsque la chaleur résiduelle des centrales électriques est gratuite, bien que certains projets sélectifs dans le Golfe avancent encore sous des économies de cogénération.

Les technologies thermiques, bien qu'en perte de parts, restent essentielles au Koweït et aux Émirats Arabes Unis où l'infrastructure existante et les subventions aux combustibles compensent une intensité énergétique plus élevée. Les unités à compression de vapeur persistent sur les plateformes offshore qui privilégient la compacité au détriment du coût. La nanofiltration, l'ultrafiltration et la microfiltration servent de plus en plus de tampons de prétraitement qui prolongent la durée de vie des membranes OI jusqu'à 35 % dans les eaux turbides telles que le delta du Yangtsé. Les partenariats de composants dominent la stratégie d'approvisionnement : les fournisseurs de membranes accordent des licences chimiques aux fabricants régionaux, tandis que les équipementiers de récupération d'énergie signent des contrats basés sur la performance indexés sur des métriques kWh/m³, intégrant leurs dispositifs dans les installations concurrentes.

Par Application : Le Segment Industriel s'Accélère sous la Pression de la Conformité

Le secteur municipal détenait 77,85 % de la taille du marché des systèmes de dessalement en 2025, ancré par les investissements des mégapoles de Singapour à Los Angeles. Le PUB de Singapour a fourni 30 % de la demande nationale à partir de cinq installations en 2025 et construit une sixième pour 137 000 m³/jour d'ici 2027. Le Cap a attribué une concession de 300 000 m³/jour en 2024 après sa crise hydrique de 2018. La taille du marché des systèmes de dessalement pour les projets municipaux croît régulièrement à mesure que les sécheresses induites par le changement climatique s'intensifient.

La demande industrielle est la tranche à la croissance la plus rapide, progressant à un TCAC de 10,28 % à mesure que les fabricants internalisent le risque hydrique. La Fab 18 de TSMC a intégré une installation OI de 50 000 m³/jour qui recycle 92 % de l'eau de process. L'expansion de Pfizer à Kalamazoo a ajouté une ligne EDR de 15 000 m³/jour délivrant une sortie ultrapure de 0,1 µS/cm. Les centres de données en Arizona utilisent 8 000 m³/jour d'eau souterraine dessalée pour le refroidissement, réduisant les prélèvements municipaux de 35 %. Les sociétés minières au Chili et en Australie acheminent l'eau OI côtière sur 50 km vers l'intérieur des terres, respectant les engagements d'entreprise de réduire l'extraction d'eau douce de 30 % d'ici 2030. L'appétit industriel positionne le segment comme le principal moteur de volume jusqu'en 2031.

Analyse Géographique

Le Moyen-Orient et l'Afrique ont commandé 52,70 % de la part du marché des systèmes de dessalement en 2025 et devraient croître à un TCAC de 10,46 % jusqu'en 2031, portés par la Stratégie Nationale de l'Eau à 200 milliards USD de l'Arabie Saoudite et le développement du corridor du Canal de Suez en Égypte. L'installation de 2,4 millions de m³/jour à Yanbu d'ACWA Power, prévue pour 2028 à un tarif de 0,42 USD/m³, illustre les économies d'échelle. Le complexe de Taweelah aux Émirats Arabes Unis a atteint 909 000 m³/jour en 2025 et prévoit 200 000 m³/jour supplémentaires d'ici 2027. L'ADE algérienne a financé 450 000 m³/jour via la Banque Africaine de Développement, soulignant la collaboration entre banques multilatérales de développement et États souverains.

En Asie-Pacifique, l'Inde a approuvé cinq projets totalisant 600 000 m³/jour dans le seul Gujarat en 2025 pour répondre aux mandats de rejet zéro pour les pôles électroniques. Le complexe de Tianjin en Chine monte en puissance à 500 000 m³/jour d'ici 2026 pour pallier les déficits en eaux souterraines dans la plaine de Chine du Nord. Le Japon investit 450 millions USD dans des pilotes MED à chaleur volcanique à Okinawa et Kyushu. La taille du marché des systèmes de dessalement en Asie-Pacifique bénéficie des clusters industriels liés aux corridors côtiers.

L'Amérique du Nord et l'Europe avancent prudemment sous un contrôle environnemental plus strict. L'installation de Huntington Beach en Californie a obtenu une autorisation conditionnelle en 2025 après un programme de protection de l'habitat marin de 120 millions USD. L'installation d'Almería en Espagne de 200 000 m³/jour intègre des concentrateurs de saumure à rejet zéro liquide. La croissance de l'Amérique du Sud se concentre sur la ceinture minière du Chili, où 400 000 m³/jour de capacité incrémentale réduit les prélèvements dans les aquifères andins de 30 % d'ici 2031. L'étude de faisabilité de Fortaleza au Brésil vise 150 000 m³/jour d'ici 2028 pour se prémunir contre les sécheresses pluriannuelles.

Paysage Concurrentiel

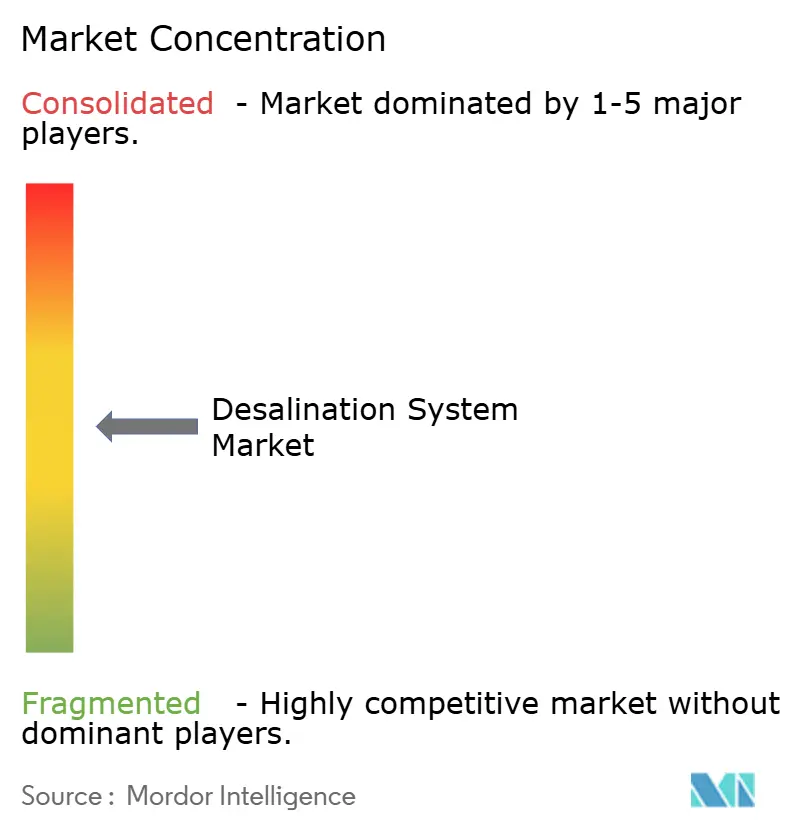

Les cinq premiers contractants EPC contrôlaient environ 53 % de la valeur contractuelle mondiale en 2025, plaçant le marché des systèmes de dessalement à un niveau de concentration modéré. Pourtant, les fournisseurs de technologie exercent un pouvoir de fixation des prix grâce à des membranes brevetées et des dispositifs échangeurs de pression qui définissent l'efficacité des installations. ACWA Power exploite 78 % de son portefeuille dans le cadre de contrats IWP de 25 ans avec des tarifs basés sur la disponibilité, réduisant l'exposition aux fluctuations des prix des matières premières énergétiques[2]ACWA Power, "Rapport Annuel 2024," acwapower.com . Veolia accorde des licences pour des modules OI modulaires aux services publics des marchés émergents, collectant des revenus de type rente provenant des remplacements de membranes.

Les systèmes hybrides continentaux restent un segment de marché inexploité. Le NIROBOX de Fluence a décroché 12 contrats dans des projets lithium en Amérique latine et des stations d'élevage bovin en Australie durant 2024-2025. Les pilotes de déionisation capacitive de Nanostone Water en Californie traitent les eaux de drainage agricole avec une intensité énergétique inférieure de 30 % à celle de l'OI. Energy Recovery Inc. protège son avantage concurrentiel de 187 brevets sur l'échange de pression, maintenant des marges brutes supérieures à 60 % et contraignant les concurrents à licencier la technologie.

Leaders du Secteur des Systèmes de Dessalement

Veolia

Doosan Enerbility

Toray Industries, Inc.

IDE Technologies

ACCIONA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Décembre 2025 : IDE Technologies a décroché un contrat auprès de la Brihanmumbai Municipal Corporation (BMC) pour concevoir et construire une grande installation de dessalement d'eau de mer par osmose inverse (SWRO) à Manori, Mumbai. Elle a également signé un accord d'exploitation et de maintenance de 20 ans pour gérer l'installation après sa mise en service, garantissant un approvisionnement fiable en eau potable de haute qualité à Mumbai, capitale financière de l'Inde.

- Septembre 2025 : Des chercheurs de l'Institut Indien des Sciences (IISc) ont développé un système de dessalement thermique alimenté par siphon qui convertissait l'eau de mer en eau potable propre plus rapidement, de manière plus rentable et plus efficace par rapport aux méthodes conventionnelles. Le système intégrait un siphon composite constitué d'une mèche en tissu et d'une surface métallique rainurée, où la mèche en tissu aspirait l'eau salée d'un réservoir, et la gravité facilitait un flux continu pour empêcher la cristallisation du sel en l'évacuant.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Dessalement

L'objectif d'un système de dessalement est de nettoyer ou de purifier l'eau saumâtre ou l'eau de mer et de fournir de l'eau avec des solides dissous totaux. Le système de dessalement comprend plusieurs technologies, parmi lesquelles l'osmose inverse est largement utilisée pour le processus de purification.

Le marché des systèmes de dessalement est segmenté par technologie de séparation, application et géographie. Par technologie de séparation, le marché est segmenté en technologie à membrane et technologie thermique. La technologie à membrane est subdivisée en électrodialyse (ED), électrodialyse à inversion (EDR), osmose inverse (OI) et autres technologies à membrane telles que la nanofiltration, l'ultrafiltration et la microfiltration. La technologie thermique est subdivisée en distillation flash multi-étages (MSF), distillation multi-effets (MED) et distillation par compression de vapeur. Par application, le marché est segmenté en municipal et industriel. Le rapport couvre également la taille et les prévisions pour les systèmes de dessalement dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Technologie à Membrane | Électrodialyse (ED) |

| Électrodialyse à Inversion (EDR) | |

| Osmose Inverse (OI) | |

| Autres Technologies à Membrane (Nanofiltration, Ultrafiltration, Microfiltration) | |

| Technologie Thermique | Distillation Flash Multi-étages (MSF) |

| Distillation Multi-effets (MED) | |

| Distillation par Compression de Vapeur |

| Municipal |

| Industriel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Algérie | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie de Séparation | Technologie à Membrane | Électrodialyse (ED) |

| Électrodialyse à Inversion (EDR) | ||

| Osmose Inverse (OI) | ||

| Autres Technologies à Membrane (Nanofiltration, Ultrafiltration, Microfiltration) | ||

| Technologie Thermique | Distillation Flash Multi-étages (MSF) | |

| Distillation Multi-effets (MED) | ||

| Distillation par Compression de Vapeur | ||

| Par Application | Municipal | |

| Industriel | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Algérie | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la capacité mondiale de dessalement d'ici 2031 ?

La capacité installée sous-tendant le marché des systèmes de dessalement devrait soutenir 29,92 milliards USD de revenus annuels d'ici 2031, reflétant un TCAC de 8,82 % de 2026 à 2031.

Quelle technologie dominera les nouvelles commandes d'installations au cours des cinq prochaines années ?

L'osmose inverse à base de membrane devrait rester prédominante, progressant à un TCAC de 10,55 % à mesure que les dispositifs de récupération d'énergie poussent la consommation spécifique vers 2 kWh/m³.

Pourquoi les utilisateurs industriels accélèrent-ils l'adoption ?

Les opérateurs de semi-conducteurs, de pharmacie, de centres de données et d'exploitation minière doivent respecter des mandats de rejet zéro liquide ou de recyclage élevé, propulsant le segment d'application industrielle à un TCAC de 10,28 % jusqu'en 2031.

Dans quelle mesure l'économie des projets est-elle sensible aux prix de l'énergie ?

L'énergie représente jusqu'à 50 % des coûts d'exploitation de l'OI ; une hausse soutenue de 10 USD par baril du prix du pétrole peut ajouter 0,08 à 0,12 USD/m³ au coût nivelé de l'eau, menaçant les installations dépendantes des subventions.

Dernière mise à jour de la page le: