Taille et Part du Marché des Bioréacteurs à Lit Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.62 Milliards de dollars |

| Taille du Marché (2031) | 9.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bioréacteurs à Lit Mobile par Mordor Intelligence

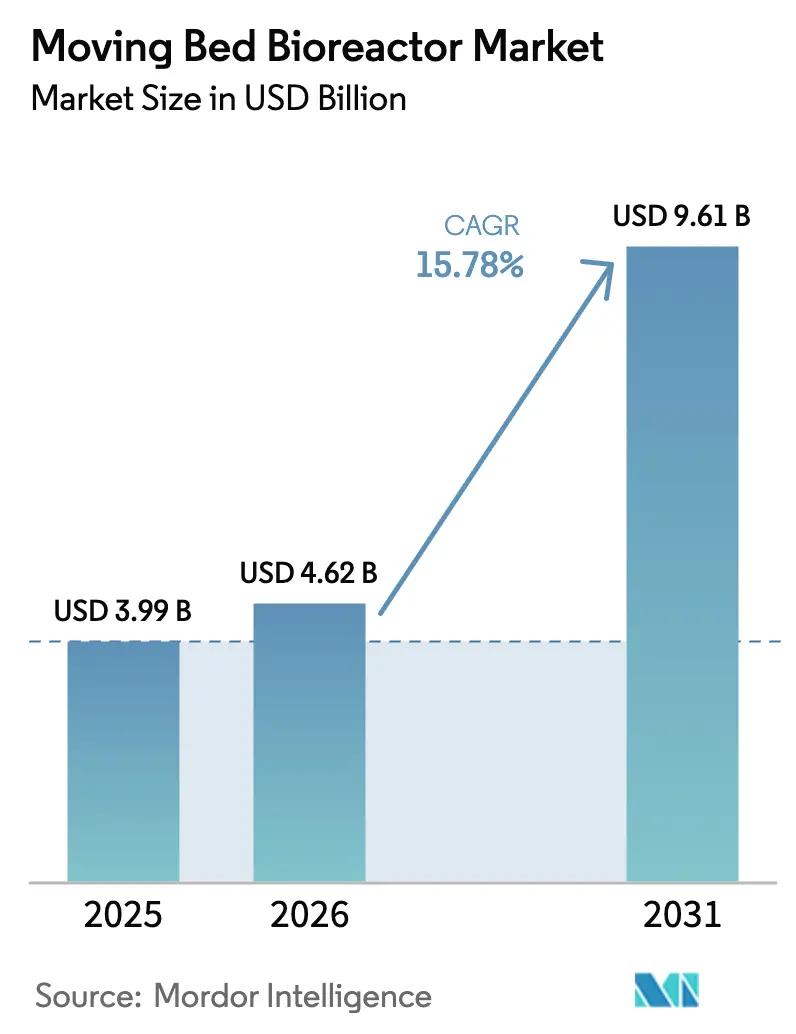

La taille du Marché des Bioréacteurs à Lit Mobile devrait passer de 3,99 milliards USD en 2025 à 4,62 milliards USD en 2026 et atteindre 9,61 milliards USD d'ici 2031, avec un CAGR de 15,78 % sur la période 2026-2031. La pression croissante exercée sur les services publics pour respecter des limites de rejet de nutriments plus strictes tout en maintenant des budgets énergétiques stables oriente les investissements vers des solutions biofilm compactes permettant de moderniser les bassins existants sans agrandir l'empreinte des installations. Les municipalités des zones urbaines denses, où l'acquisition foncière peut dépasser le coût des équipements, adoptent des supports offrant plus de 500 m² de surface par m³, permettant des mises à niveau secondaires à l'intérieur des bassins des années 1970. Les industriels accélèrent également l'adoption car les amendes pour non-conformité relatives à la demande biochimique en oxygène (DBO) et à la demande chimique en oxygène (DCO) peuvent dépasser 50 000 USD par jour, éclipsant le différentiel de coût d'exploitation entre le bioréacteur à lit mobile et les filières à boues conventionnelles. L'Asie-Pacifique a donné le rythme de croissance en 2025, portée par le programme de construction d'infrastructures de traitement des eaux usées de plusieurs milliers de milliards de yuans en Chine et par les mandats de revitalisation des rivières en Inde qui favorisent la biologie plug-and-play par rapport à la construction civile.

Principaux Enseignements du Rapport

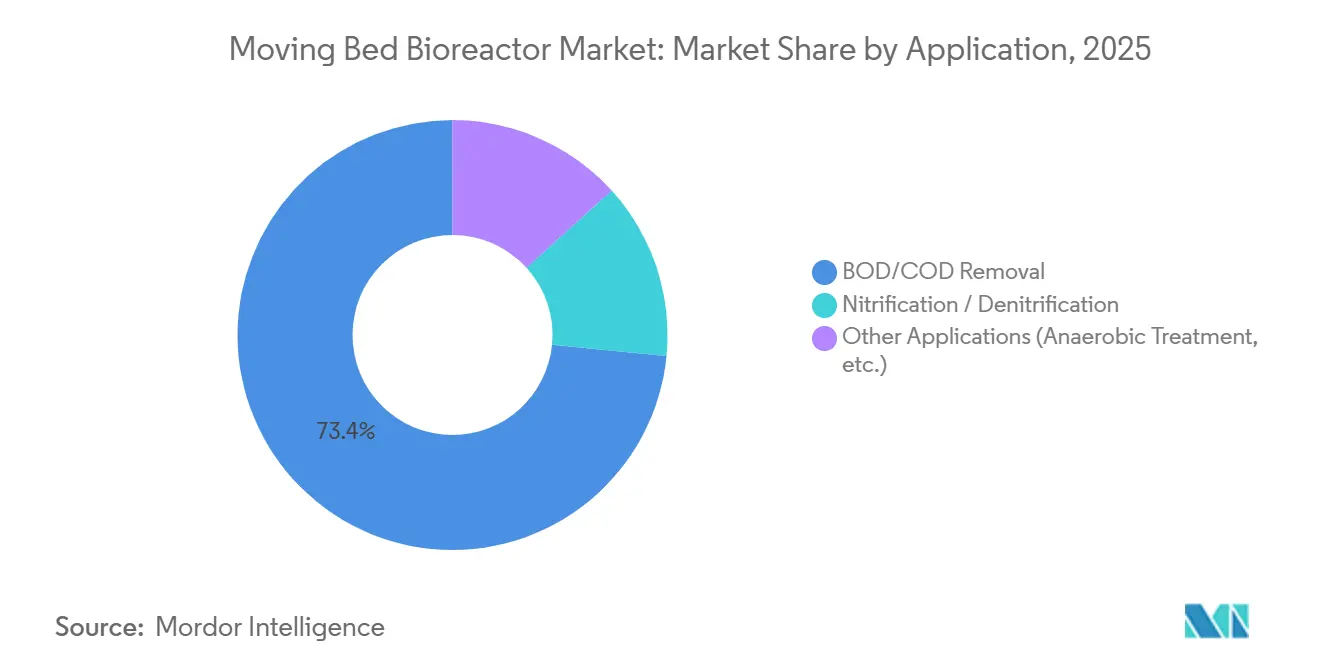

- Par application, l'élimination de la DBO/DCO a représenté 73,44 % de la part de marché des Bioréacteurs à Lit Mobile en 2025 et devrait croître à un CAGR de 15,87 % jusqu'en 2031.

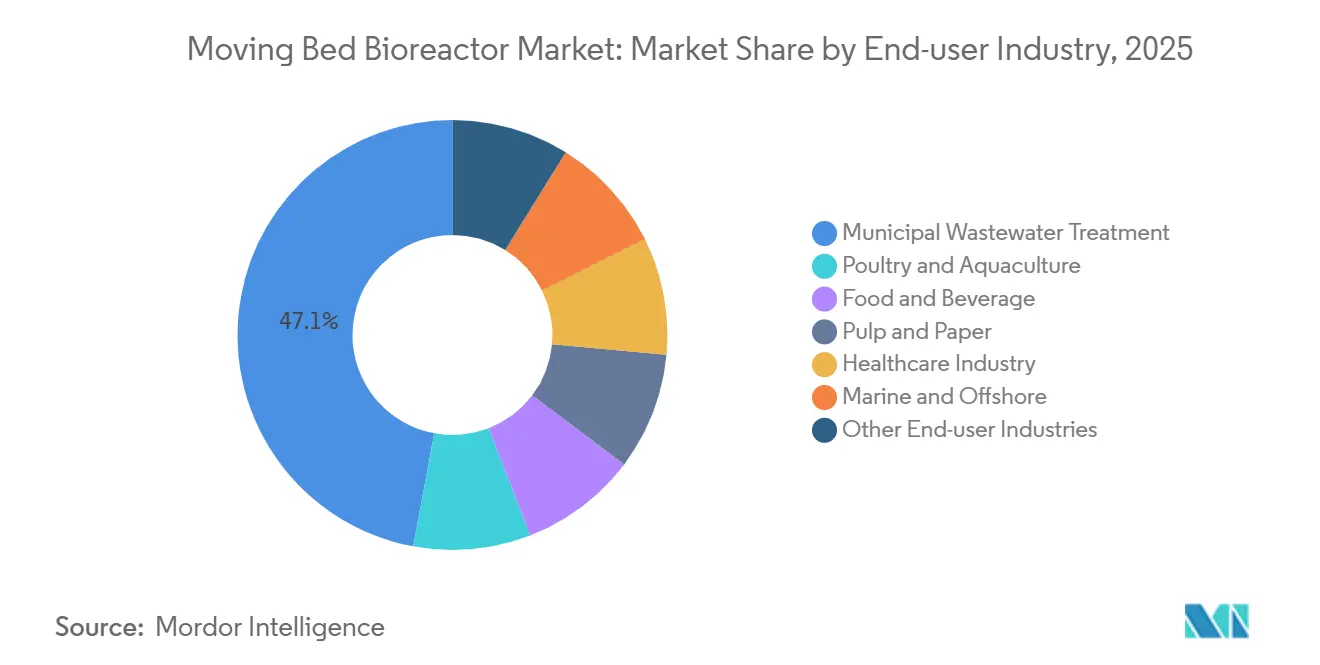

- Par secteur d'utilisation final, le traitement des eaux usées municipales a représenté 47,06 % du chiffre d'affaires en 2025, tandis que l'aviculture et l'aquaculture devraient afficher le CAGR le plus rapide à 15,81 % jusqu'en 2031.

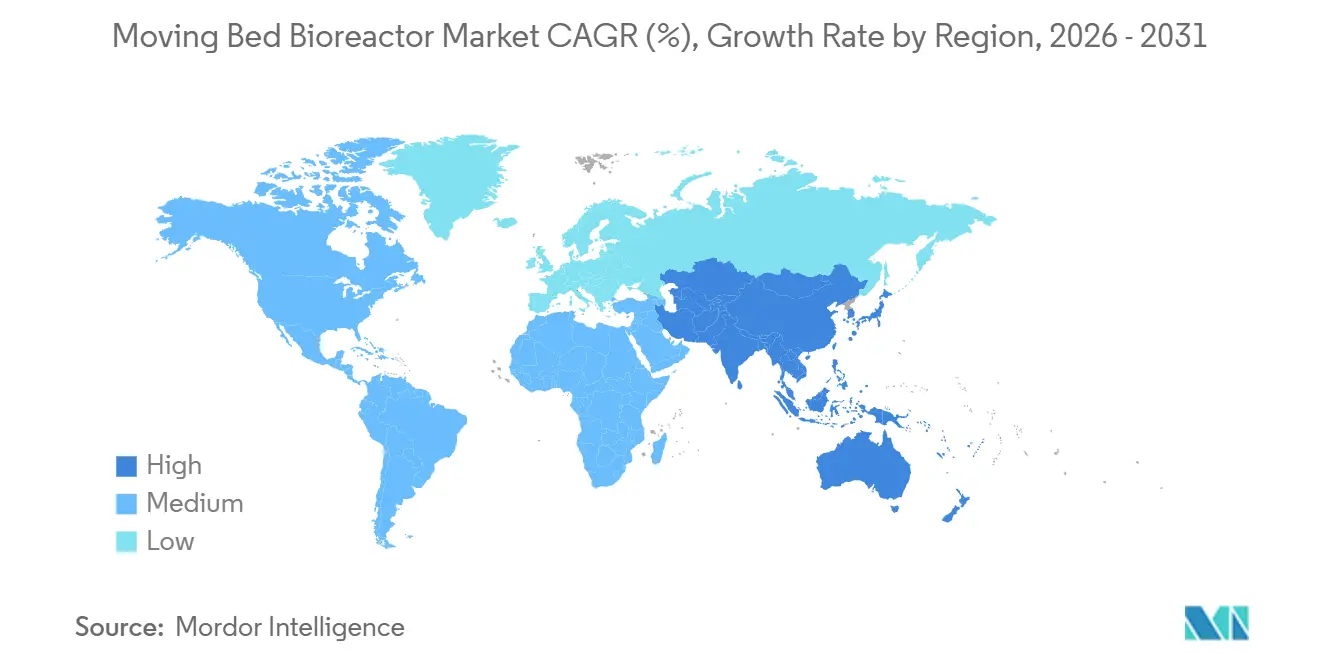

- Par géographie, l'Asie-Pacifique a capté 30,04 % de la part de marché en 2025 et devrait se développer à un CAGR de 18,04 %, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Bioréacteurs à Lit Mobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des Ressources en Eau Douce dans les Régions Soumises au Stress Hydrique | +3.2% | Cœur de l'APAC, Moyen-Orient, Afrique du Nord, extension vers l'Europe méditerranéenne | Long terme (≥ 4 ans) |

| Réglementations Mondiales et Régionales Strictes sur le Rejet des Eaux Usées | +4.1% | Mondial, avec une application maximale dans l'UE, l'Amérique du Nord, la Chine | Moyen terme (2-4 ans) |

| Intégration avec la Digestion Anaérobie pour des Installations à Bilan Énergétique Positif | +2.8% | Amérique du Nord, Europe, premiers pilotes au Brésil et en Afrique du Sud | Long terme (≥ 4 ans) |

| Intégration avec la Digestion Anaérobie pour des Installations à Bilan Énergétique Positif | +2.8% | Amérique du Nord, Europe, premiers pilotes au Brésil et en Afrique du Sud | Long terme (≥ 4 ans) |

| Adoption du Traitement Décentralisé en Conteneurs pour les Sites Éloignés | +3.4% | APAC (couloirs miniers en Australie, Indonésie), Moyen-Orient (camps pétroliers et gaziers), Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des Ressources en Eau Douce dans les Régions Soumises au Stress Hydrique

Plus de 2,3 milliards de personnes vivent dans des bassins où l'approvisionnement renouvelable est inférieur à 500 m³ par habitant, contraignant les municipalités à considérer les eaux usées traitées comme une ressource stratégique en eau[1]. Le marché des bioréacteurs à lit mobile bénéficie de cette évolution, car les supports atteignant une DBO inférieure à 5 mg/L sans clarificateurs tertiaires réduisent les étapes de conditionnement pré-osmose inverse, diminuant les coûts de remplacement des membranes jusqu'à 40 %. La Mission Jal Jeevan de l'Inde a mis en œuvre 12 modules MBBR pilotes de traitement des eaux grises en milieu rural au Rajasthan et au Gujarat en 2025, afin de compenser des puits désormais situés à 300 m de profondeur, où les coûts d'extraction au diesel dépassent 0,80 USD par m³. Le programme NEWater de Singapour s'appuie sur le préconditionnement par biofilm depuis 2024, maintenant un flux membranaire supérieur à 60 L m⁻² h⁻¹ dans les eaux d'alimentation tropicales. Dans les régions où le dessalement coûte en moyenne 0,50 USD par m³, l'effluent poli par MBBR peut être fourni pour 0,20 – 0,35 USD par m³, créant un écart de prix tangible pour les prospectus d'obligations des services publics.

Réglementations Mondiales et Régionales Strictes sur le Rejet des Eaux Usées

L'Union européenne a abaissé les limites d'azote total de 10 mg/L à 6 mg/L pour les agglomérations de plus de 10 000 équivalents-habitants en janvier 2025, affectant 4 200 installations qui ne peuvent pas atteindre les objectifs avec les seules boues activées conventionnelles. La norme chinoise de Classe 1A plafonne désormais l'azote ammoniacal à 1,5 mg/L dans la ceinture économique du Yangtsé, avec suspension automatique des permis de rejet industriel pour les municipalités en retard. L'Agence de Protection de l'Environnement des États-Unis a fixé un seuil saisonnier de 0,07 mg/L de phosphore dans le bassin des Grands Lacs en 2025, orientant les budgets de modernisation vers les nitrifiants biofilm qui évitent l'évacuation des boues d'alun. Les règles indiennes sur les eaux de baignade exigent des coliformes fécaux inférieurs à 100 NPP par 100 mL ; les données de terrain de 14 pilotes de bioréacteurs à lit mobile ont montré une réduction des pathogènes de 3 log sans chloration, éliminant les risques de sous-produits de désinfection. Les prêteurs multilatéraux ont commencé à référencer les métriques de résilience des processus ISO 24511 dans les documents d'appel d'offres, faisant effectivement des plateformes tolérantes aux chocs de charge un prérequis pour le financement.

Augmentation des Volumes d'Eaux Usées Industrielles de l'Industrie des Pâtes et Papiers

Les usines américaines ont rejeté 4,1 milliards de m³ d'eaux de process en 2025, dont 68 % nécessitaient un polissage biologique avant le rejet en rivière. La densité de biomasse du bioréacteur à lit mobile de 12 g VSS L⁻¹ comprime le temps de rétention hydraulique à 6 heures, permettant aux usines de traiter les liqueurs kraft dans les clarificateurs existants. Les installations nordiques intègrent un prétraitement anaérobie pour récupérer le méthane, comme le démontre l'usine d'Oulu de Stora Enso, qui a généré 2,3 MW d'énergie sur site en 2025. L'Indonésie et le Vietnam ont adopté des skids conteneurisés portables qui évitent les actifs échoués lorsque les concessions déplacent les zones d'approvisionnement en bois. Les usines de fibres recyclées en Amérique du Nord, qui ont traité 38 millions de tonnes de papier récupéré en 2025, modernisent désormais leurs installations avec des bioréacteurs à lit mobile pour protéger les lignes d'ultrafiltration des fines de fibres.

Intégration avec la Digestion Anaérobie pour des Installations à Bilan Énergétique Positif

La Water Environment Federation a recensé 47 installations américaines à bilan carbone net zéro en 2025, chacune associant un MBBR anaérobie à une cogénération pour exporter de l'électricité à 0,08 – 0,12 USD kWh⁻¹. Le marché des bioréacteurs à lit mobile tire profit de cette tendance, les supports à biofilm colonisés par des méthanogènes convertissant 0,30 – 0,35 m³ de CH₄ kg⁻¹ de DCO éliminée, surpassant les digesteurs conventionnels jusqu'à 15 %. Le complexe Blue Plains de DC Water couvre désormais 33 % de sa charge électrique grâce à une ligne de digestion MBBR de 12 MW et économise 8,2 millions USD annuellement en évitant le transport des boues. Les directives européennes sur les transports comptabilisent doublement le biogaz issu des eaux usées dans les objectifs d'énergies renouvelables, créant un flux de crédits monétisables qui ramène le délai de retour sur investissement du MBBR à 7 – 9 ans. La ceinture brésilienne de l'éthanol de canne à sucre a commencé à cumuler des crédits carbone sur la capture de méthane dans les usines de vinasse, Raízen ayant vérifié 14 000 t d'équivalent CO₂ de compensations en 2025.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour les Installations à Grande Échelle | -2.1% | Mondial, aigu en Amérique du Sud, en Afrique subsaharienne, en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Encrassement des Supports Biofilm et Complexité de la Maintenance | -1.4% | Mondial, avec un impact plus élevé dans les applications industrielles (agroalimentaire, pâtes et papiers) | Moyen terme (2-4 ans) |

| Pénurie d'Opérateurs Qualifiés pour les Procédés à Base de Biofilm | -1.6% | APAC (hors Japon, Corée du Sud), Moyen-Orient, Afrique subsaharienne, Amérique du Nord rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour les Installations à Grande Échelle

Les installations en champ libre de 50 000 équivalents-habitants sont estimées à 8 – 15 millions USD, soit une prime de 25 – 40 % par rapport aux filières à boues conventionnelles une fois les supports, les soufflantes à fines bulles et les grilles de rétention spécifiés. Les plafonds d'obligations des marchés émergents de 3 – 5 % des budgets annuels des services publics retardent les achats, laissant les municipalités exposées à des pénalités de rejet intermédiaires. Le plan d'assainissement du Brésil montre que 47 % des municipalités de moins de 100 000 habitants manquent de financement concessionnel pour l'élimination des nutriments, bloquant 23 projets dans le bassin amazonien malgré des limites d'azote total de 5 mg/L. En Afrique subsaharienne, l'intensité capitalistique de 600 – 900 USD m⁻³ dépasse largement le coût de 300 – 450 USD m⁻³ des bassins de stabilisation des déchets, même si ces derniers nécessitent 50 fois plus de terrain[2]Banque Africaine de Développement, "Perspectives de Financement des Infrastructures Hydrauliques 2025," afdb.org. Des modèles de financement mixte émergent - le Conseil des Eaux du Sud du Lac Victoria au Kenya a conclu un accord de 42 millions USD en 2025 selon un partage public-privé de 60/40, mais les couvertures de change ajoutent 120-180 points de base au service de la dette, limitant la réplication.

Encrassement des Supports Biofilm et Complexité de la Maintenance

Les audits de la Fondation de Recherche sur l'Eau ont révélé que 41 % des 62 installations souffraient d'entartrage minéral réduisant les taux de nitrification en dessous des valeurs de conception, forçant les soufflantes à fonctionner 15-25 % au-dessus des spécifications et ajoutant 12 000 – 18 000 USD de coût énergétique annuel par MGD. Les usines laitières constatent un décollement médié par les graisses qui obstrue les grilles de rétention, un site du Wisconsin ayant enregistré 340 heures de travail par an pour les lavages à l'acide. Les usines de pâtes à papier subissent une incrustration de lignine résistant au nettoyage chimique en place ; Weyerhaeuser a remplacé 30 % des supports de son usine de Longview pour 280 000 USD en 2025. Les analyses prédictives d'encrassement, telles que la plateforme BioCarrier de Xylem lancée en 2025, utilisent des capteurs de turbidité pour prévoir l'entartrage 60 à 90 jours à l'avance, réduisant les temps d'arrêt non planifiés de 40 % tout en ajoutant un coût d'abonnement annuel de 8 000 – 12 000 USD. Les installations de moins de 5 MGD renoncent souvent à ce type de logiciel, absorbant des interventions de maintenance imprévues qui érodent les économies sur les coûts d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Charge Organique Représente les Trois Quarts de la Demande

L'élimination de la DBO/DCO a représenté 73,44 % de la taille du marché des Bioréacteurs à Lit Mobile en 2025 et conservera son élan avec un CAGR de 15,87 % jusqu'en 2031. Les effluents à forte charge provenant des brasseries, distilleries et usines laitières, dépassant souvent 1 000 mg/L de DBO, peuvent être polis en 4 – 8 h de temps de rétention hydraulique, contre 18 – 24 h pour les filières à boues traditionnelles, permettant un allègement des surtaxes qui rembourse le capital en trois à cinq ans. Les chimies hybrides associant supports et ultrafiltration répondent désormais aux spécifications de réutilisation directe de l'eau potable, comme en témoigne la mise à niveau du Système de Recharge des Eaux Souterraines de 130 MGD en Californie, qui a prolongé de trois ans la durée de vie des membranes.

La niche de la nitrification/dénitrification s'élargit à mesure que les permis côtiers abaissent l'azote total en dessous de 3 mg/L, comme l'illustrent 18 installations de la Baie de Chesapeake qui ont installé des modules de bioréacteurs à lit mobile en 2025 pour éviter 1,2 milliard USD de construction de clarificateurs. Les variantes anaérobies représentent moins de 10 % de la part de marché mais attirent l'attention des industriels de l'agroalimentaire qui monétisent le méthane capturé ; le système de lactosérum de 1 200 m³ j⁻¹ de Danone en Argentine compense 420 kW d'énergie du réseau, démontrant la valeur ajoutée du biogaz. Dans l'ensemble des applications, le marché des Bioréacteurs à Lit Mobile offre une voie résiliente pour les services publics qui équilibrent les chocs de charge, l'intensité énergétique et la rareté foncière.

Par Secteur d'Utilisation Final : L'Aquaculture Dépasse la Croissance Municipale

Le traitement des eaux usées municipales a représenté 47,06 % de la part de marché des bioréacteurs à lit mobile en 2025, reflétant le volume de modernisation en Amérique du Nord et en Europe où les plafonds de nutriments visent les installations existantes construites avant 1980. Cependant, l'aquaculture et l'aviculture affichent le CAGR le plus rapide à 15,81 %, portées par les systèmes d'aquaculture en circuit fermé (RAS) qui exigent un taux d'ammoniac inférieur à 0,5 mg/L pour protéger la santé des branchies. La Norvège a délivré 22 permis de saumon terrestre en 2025, chacun nécessitant des biofiltres traitant jusqu'à 2 kg d'aliments m⁻³ j⁻¹ ; les taux de nitrification du MBBR de 0,8 – 1,2 g N m⁻² j⁻¹ permettent des densités d'élevage supérieures à 80 kg m⁻³, doublant les rendements en circuit ouvert.

En Chine, les éleveurs de crevettes ont abandonné les étangs au profit des RAS intérieurs pour endiguer le virus des taches blanches, installant des lignes de 500 à 1 000 m³ j⁻¹ dans le Guangdong et le Fujian où le foncier dépasse 200 000 USD ha⁻¹. Les industriels de l'alimentation et des boissons intègrent désormais le MBBR pour éliminer 1 800 mg/L de DBO dans des brasseries comme l'installation Baldwinsville d'Anheuser-Busch, réduisant les surtaxes d'égout de 2,1 millions USD par an. Les unités marines et offshore commandent des prix premium — 800 000 à 1,2 million USD par conteneur — car les alliages résistants à la corrosion et les entraînements antidéflagrants sont standard. Les établissements de santé testent des supports à rétention prolongée qui co-métabolisent les résidus pharmaceutiques, affichant une élimination de 60 à 75 % de l'aténolol et du sulfaméthoxazole lors d'essais sur le terrain en Allemagne, contribuant au marché des bioréacteurs à lit mobile.

Analyse Géographique

L'Asie-Pacifique détenait 30,04 % de la part de marché des bioréacteurs à lit mobile en 2025 et affiche un CAGR de 18,04 % jusqu'en 2031, soutenu par le fonds chinois de 240 milliards CNY pour l'assainissement des comtés et les attributions du programme Namami Gange en Inde pour une capacité de 1 240 MLD. Les corridors industriels de l'ASEAN, où les effluents ont augmenté de 11 % en 2025, ont installé des hubs centralisés à biofilm ; la seule province de Dong Nai au Vietnam a mis en service 85 000 m³ j⁻¹ de capacité de traitement des effluents de teinture pour protéger les prises d'eau potable en aval.

L'Amérique du Nord poursuit un cycle intensif de modernisation, 40 % de ses 14 780 installations datant d'avant 1980 ; l'île Jones de Milwaukee a économisé 180 millions USD en optant pour une ligne MBBR de 60 MGD plutôt que de nouveaux clarificateurs et a atteint un effluent de 0,06 mg/L de phosphore en 2025. La réglementation canadienne favorise l'adoption de solutions conteneurisées dans les villes arctiques isolées ; le Nunavut a installé cinq unités sur patins dimensionnées pour 800 à 2 000 habitants, rejetant en toute sécurité dans les eaux marines sous couverture de glace. Les villes frontalières mexicaines ont bénéficié de subventions fédérales pour 18 unités afin de ramener la DBO transfrontalière à 30 mg/L, conformément aux traités bilatéraux avec les États-Unis.

Le programme d'économie circulaire de l'Europe privilégie la récupération des nutriments ; 47 installations bavaroises ont couplé le MBBR à des réacteurs à struvite en 2025, vendant 8 200 t d'engrais à 450 – 600 EUR t⁻¹, compensant 12 à 18 % des coûts d'exploitation. Les installations nordiques intègrent des pompes à chaleur qui ont extrait 180 GWh des effluents à Stockholm en 2025, réduisant les importations de gaz naturel de 18 millions de m³. L'Amérique du Sud s'appuie sur des digesteurs à biofilm dans les sucreries brésiliennes, où 12 unités ont remplacé 34 000 MWh d'électricité du réseau en 2025. Les champs pétroliers du Moyen-Orient déploient des patins conteneurisés ; le champ de Shaybah de Saudi Aramco a traité 4 200 m³ j⁻¹ pour la réinjection dans les aquifères, mettant fin aux coûts de transport d'eau douce à 12 USD par m³, soutenant le marché des bioréacteurs à lit mobile.

Paysage réglementaire

La réglementation sur les eaux usées continue de se durcir en ce qui concerne les nutriments et les polluants prioritaires, ce qui favorise l'adoption de mises à niveau compactes à film fixe. Dans l'Union européenne, la directive révisée sur le traitement des eaux urbaines résiduaires (Directive 2024/3019) est entrée en vigueur le 1er janvier 2025 et doit remplacer la Directive 91/271/CEE à partir du 1er août 2027, relevant les exigences de performance et de surveillance pour les systèmes municipaux et renforçant la demande pour des procédés biologiques adaptés à la rénovation, tels que le MBBR.

Des contrôles plus larges de la qualité de l'eau élargissent également l'univers des polluants à surveiller et à gérer. La directive 2026/805 (30 mars 2026) modifie les directives cadre sur l'eau, sur les eaux souterraines et sur les normes de qualité environnementale afin de mettre à jour les listes de polluants, les États membres étant tenus de transposer ces modifications avant le 22 décembre 2027. Aux États-Unis, l'EPA continue de piloter la modernisation du reporting électronique et de la conformité via le programme NPDES eRule Phase 2 (soumissions électroniques de permis généraux et échéances de rapports de programme fixées au 21 décembre 2025, avec des alternatives s'étendant jusqu'au 21 décembre 2028). En parallèle, l'EPA a publié en 2026 un projet de directives visant à réduire les risques liés au PFOA et au PFOS dans les biosolides, ajoutant une couche de conformité supplémentaire pour les installations qui combinent traitement biologique avancé et filières aval de gestion des solides et d'épandage agricole.

Analyse de la chaîne de valeur

La chaîne de valeur du MBBR commence par les intrants matériels en amont et les composants principaux, dominée par la production de supports porteurs à base de formulations de HDPE vierge, complétée par des collecteurs d'aération en acier inoxydable, des dispositifs d'aération à fines bulles et des groupes de surpresseurs, ainsi que des ensembles de grilles de rétention qui aident à prévenir la perte de supports. Les fournisseurs de supports et fabricants comprennent des producteurs de supports dédiés (par exemple, HNS Watertech et AquaSust), ainsi que des détenteurs de technologies et des équipementiers qui intègrent des supports propriétaires avec un savoir-faire de procédé (par exemple, AnoxKaldnes sous Veolia). Des fournisseurs de systèmes tels que World Water Works et Ecologix Environmental Systems contribuent également à la sélection et à l'intégration des composants.

Les acteurs intermédiaires comprennent les constructeurs de modules réacteurs, les intégrateurs de skids et de conteneurs, ainsi que les entreprises EPC qui conçoivent des rénovations intégrées dans des bassins existants. Ces modules regroupent souvent les commandes, l'instrumentation et la formation des opérateurs, ainsi qu'un accompagnement à la mise en service. En aval, les services publics municipaux et les utilisateurs finaux industriels (agroalimentaire, pâtes et papiers, textile et teinture, pétrochimie, et exploitants de sites isolés) s'approvisionnent par appels d'offres ou contrats clés en main, puis dépendent des services d'exploitation et de maintenance pour la gestion des supports, l'entretien des grilles et l'optimisation des surpresseurs. Les goulots d'étranglement qui influencent les résultats des projets comprennent le colmatage et l'entartrage des supports, la fluidisation non uniforme, ainsi que les lacunes de conception ou d'entretien des tamis pouvant entraîner une perte de supports et une dérive des performances. Cette dynamique accroît la valeur des essais validés sur les supports (par exemple, les méthodes ISO 24519 référencées dans les appels d'offres) et d'un accompagnement intégré en exploitation et maintenance.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Veolia, Xylem, Genesis Water Solutions, World Water Works et Headworks International — contrôlaient environ 56 % du chiffre d'affaires de 2025, conférant au marché des Bioréacteurs à Lit Mobile un profil de concentration modéré. Les portefeuilles de brevets sur les supports restent le principal avantage concurrentiel ; l'acquisition d'AnoxKaldnes par Veolia en 2021 a fusionné les médias des séries K et Z sous un même toit, tandis que les supports chinois à bas coût revendiquent désormais une surface de 800 m² m⁻³ bien que les données d'encrassement à long terme soient encore limitées. Le lancement par Xylem en 2025 de supports pré-colonisés par des nitrifiants a réduit la mise en service de huit à trois semaines, répondant aux attentes des services publics confrontés à des amendes de décret de consentement de 25 000 USD j⁻¹.

Les jumeaux numériques constituent le nouveau champ de bataille. La suite NIROBOX MABR de Fluence utilise un retour d'information sur l'oxygène dissous par zone pour réduire la consommation des soufflantes de 40 %, remportant le contrat de Tuas Nexus à Singapour en tant que plus grande installation de récupération intégrée au monde prévue pour 2027. La norme ISO 24519, publiée en 2024, standardise désormais les tests de surface des supports, uniformisant les spécifications d'achat et poussant les petites entreprises à valider leurs métriques auprès de laboratoires certifiés. Les spécialistes des conditions climatiques extrêmes comme Biowater Technology proposent des supports à canal thermique qui évitent le gel du biofilm à -15 °C, sécurisant des contrats au Groenland et dans le nord du Canada où les bâtiments chauffés sont trop coûteux.

Leaders du Secteur des Bioréacteurs à Lit Mobile

Veolia

Genesis Water Solution Pvt. Ltd.

Xylem

Headworks International

World Water Works

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les rénovations pour mise en conformité industrielle et les ajouts de capacité constituent un domaine d'opportunité visible, en particulier lorsque les contraintes d'espace et les délais de construction courts limitent l'expansion des ouvrages de génie civil. Un exemple est l'intégration par WaterNext Group d'une unité MBBR compacte de 550 m3 pour Avante Textil au Mexique (juillet 2026), décrite comme augmentant la capacité de traitement à 1 700 m3/jour pour soutenir la conformité aux exigences de rejet de la norme NOM-001. Ce projet illustre le créneau adressable pour les mises à niveau modulaires dans le secteur textile et d'autres corridors industriels à forte charge.

Un espace technologique inexploité émerge également autour des supports et des conceptions de procédés visant la résistance à l'encrassement et un traitement à débit plus élevé sans sacrifier l'exploitabilité. L'activité de recherche en 2026 met en avant des géométries de supports haute densité, optimisées hydrodynamiquement (y compris des concepts en forme de V) visant à maîtriser le colmatage. Les configurations de procédés hybrides (MLE-MBBR, SBR-MBBR et MBBR-MBR) continuent d'être évaluées pour des matrices industrielles difficiles et des effluents de qualité réutilisable. Alors que les acheteurs municipaux et industriels spécifient de plus en plus des indicateurs de résilience et des résultats plus stricts en matière de nutriments, les fournisseurs qui associent des performances de supports validées à l'instrumentation, à la maintenance prédictive et à des modèles de déploiement packagés (y compris des systèmes conteneurisés pour les sites décentralisés) disposent de voies plus claires pour remporter des projets où la disponibilité des opérateurs et l'OPEX sur le cycle de vie constituent des critères différenciants des offres.

Développements récents du secteur

- Juillet 2026 : WaterNext Group a achevé l'intégration d'une unité MBBR compacte de 550 m3 pour Avante Textil au Mexique, décrite comme augmentant la capacité de traitement à 1 700 m3/jour pour soutenir la conformité aux exigences de rejet de la norme NOM-001. Ce projet met en lumière la façon dont les utilisateurs industriels ajoutent de la capacité et une marge de conformité grâce à des trains MBBR modulaires tout en limitant les travaux de génie civil. Il renforce également le rôle des mises à niveau biologiques compactes dans des secteurs tels que le textile, où les charges variables et les défis liés à la couleur/DCO mettent à l'épreuve la fiabilité du traitement.

- Septembre 2025 : Veolia a annoncé un accord pour fournir la technologie MBBR AnoxKaldnes dans le cadre d'une usine de traitement et de recyclage des eaux industrielles de 500 millions USD pour SATORP à Jubail Industrial City, en Arabie saoudite, avec une capacité annuelle annoncée d'environ 8,8 millions de mètres cubes. L'ampleur et l'orientation vers l'intégration témoignent d'un attrait croissant pour le MBBR dans des schémas industriels complexes de recyclage et de réutilisation, et pas seulement dans les rénovations municipales. Les structures de livraison de longue durée et d'exploitation et de maintenance liées à de tels projets peuvent également influencer la réputation des fournisseurs et le positionnement des offres dans d'autres pôles pétrochimiques et de raffinage.

- Avril 2025 : SUSBIO a lancé SUSBIO ECOTREAT, une station d'épuration packagée basée sur la technologie MBBR en Inde, destinée aux immeubles résidentiels, aux hôtels, aux hôpitaux, aux complexes commerciaux et aux petites unités industrielles. Les systèmes packagés élargissent le marché adressable pour les installations décentralisées de plus petite taille qui nécessitent des performances prévisibles avec une capacité opérationnelle limitée. Ce lancement témoigne également d'une productisation croissante du MBBR sous forme de modules standardisés conçus pour réduire les délais de déploiement sur site.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions de traitement des eaux usées par réacteur biologique à lit mobile (MBBR), y compris les réacteurs principaux et les supports associés utilisés pour réduire la charge organique et les nutriments dans les effluents municipaux et industriels.

Exclusions de périmètre : nous excluons les méthodes de traitement de l'eau non biologiques (telles que la filtration purement physique ou les systèmes de dosage chimique autonomes) lorsqu'elles ne font pas partie d'une chaîne de traitement basée sur le MBBR.

Aperçu de la segmentation

- Par Application

- Élimination de la DBO/DCO

- Nitrification / Dénitrification

- Autres Applications (Traitement Anaérobie, etc.)

- Par Secteur d'Utilisation Final

- Traitement des Eaux Usées Municipales

- Aviculture et Aquaculture

- Agroalimentaire

- Pâtes et Papiers

- Secteur de la Santé

- Secteur Marin et Offshore

- Autres Secteurs d'Utilisation Final (Chimie et Pétrochimie, Textile et Teinture, etc.)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la cartographie du bassin de demande pour les mises à niveau du traitement des eaux usées et les nouvelles capacités, puis en alignant celle-ci avec les cas où le MBBR est couramment spécifié (élimination de la DBO/DCO et nitrification/dénitrification). Nous nous sommes appuyés sur des sources publiques telles que les publications du programme sur les eaux usées de l'EPA américaine, les statistiques sur l'eau d'Eurostat, les rapports sur les ressources en eau d'UN Water, les indicateurs sur l'eau et l'assainissement de la Banque mondiale, ainsi que la base de données Comtrade des Nations unies pour les signaux commerciaux relatifs aux équipements de traitement.

Pour rendre les chiffres exploitables, nous avons également examiné des sources accessibles telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces de conformité environnementale et les sites web d'associations suivant les tendances en matière de qualité de l'eau et de traitement. Lorsque cela était disponible, nous avons utilisé des abonnements payants axés sur les données financières et le renseignement d'entreprise, ainsi que des bases de données commerciales au niveau des expéditions et des bases de données de brevets pour détecter la dynamique technologique et recouper la présence des fournisseurs par région. Ces sources de recherche documentaire ne sont données qu'à titre indicatif, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer quelle part des projets neufs et de rénovation adopte réellement le MBBR, et comment le prix évolue en fonction de l'échelle de l'installation et de l'objectif de traitement. Nous nous sommes entretenus avec un ensemble équilibré de fournisseurs de technologies, de sociétés d'ingénierie et d'intégration, et d'exploitants utilisateurs finaux dans les principales régions, et les retours ont été utilisés pour valider les hypothèses, résoudre les signaux contradictoires issus de la recherche documentaire, puis affiner les totaux finaux du marché.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 44 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante de la demande, où les projets de construction de nouvelles installations de traitement des eaux usées municipales et industrielles, les activités de mise à niveau et les besoins de conformité en matière d'élimination des nutriments sont traduits en un bassin adressable d'adoption du MBBR. Ensuite, des vérifications ascendantes ciblées sont effectuées à l'aide de valeurs de projets échantillonnés, de charges typiques de supports par ajout de capacité, et d'une consolidation limitée de l'exposition au chiffre d'affaires des fournisseurs, ce qui permet d'ajuster les totaux lorsque les signaux issus de la recherche documentaire semblent surestimés.

Les principaux paramètres qui influencent le modèle comprennent la répartition des projets selon l'objectif de traitement (élimination de la DBO/DCO par rapport à la nitrification et à la dénitrification), la part de la rénovation par rapport aux nouvelles installations, la répartition selon l'échelle des installations, le durcissement des exigences de rejet des eaux usées propre à chaque région, et l'évolution observée des prix des supports et des systèmes de réacteurs. Les prévisions sont réalisées à l'aide d'une analyse de scénarios étayée par des avis d'experts sur les cycles d'investissement, la dynamique des appels d'offres municipaux et les dépenses de conformité industrielle, puis les résultats sont lissés afin d'éviter des changements brusques irréalistes. Lorsque les preuves ascendantes sont limitées, les lacunes sont traitées à l'aide de fourchettes indicatives prudentes liées aux indicateurs régionaux d'investissement dans les eaux usées, puis rapprochées du bassin de demande.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses de traitement des eaux usées, les mouvements commerciaux liés aux équipements concernés et les commentaires sur le pipeline de projets recueillis lors des entretiens. Lorsqu'un schéma national ou lié aux utilisateurs finaux semble incohérent, nous revérifions les hypothèses, révisons les étapes de conversion et recontactons certains participants sélectionnés pour confirmer ce qui a changé.

Avant validation finale, le travail fait l'objet d'un examen analytique en plusieurs étapes afin que les valeurs aberrantes, les effets de calendrier des devises et les changements de mix soient expliqués et corrigés si nécessaire. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements importants, tels que des changements réglementaires ou des évolutions marquées de l'activité des appels d'offres municipaux. Juste avant la livraison, nous effectuons une nouvelle vérification afin que les chiffres finaux reflètent les informations les plus récentes disponibles.

Taille du marché des bioréacteurs à lit mobile (MBBR) selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le MBBR peuvent varier considérablement, même lorsqu'elles semblent porter sur la même chose. Les différences proviennent généralement de la façon dont le marché est défini, de l'année retenue comme base, et de la manière dont l'évolution des prix et de l'adoption est supposée se produire dans le temps.

L'écart principal provient de ce qui est comptabilisé comme revenu du MBBR par rapport à des ensembles plus larges d'équipements de traitement des eaux usées, ainsi que de la vitesse à laquelle la part d'adoption est supposée augmenter dans les rénovations par rapport aux nouvelles constructions. Certaines estimations semblent appliquer une progression de prix plus agressive ou intègrent des procédés biologiques adjacents dans le même ensemble, tandis que d'autres utilisent un cycle d'investissement plus lent qui comprime la valeur à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,99 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,49 milliards USD (2025) | Utilise une cartographie applicative plus large qui peut intégrer davantage de valeur des systèmes de traitement des eaux usées dans la ligne MBBR, et peut appliquer une hypothèse d'adoption à court terme plus rapide pour les mises à niveau municipales. |

| Éditeur sectoriel B | 5,77 milliards USD (2025) | Inclut probablement un ensemble plus large de types de réacteurs et d'équipements auxiliaires dans la valeur comptabilisée, et affiche également un profil de croissance bien plus faible, ce qui suggère un traitement différent des prix et du cycle de remplacement. |

L'écart observé dans le tableau s'explique principalement par le périmètre et la logique de tarification, et non par un désaccord quant à l'augmentation de l'adoption du MBBR. L'écart principal provient de ce qui est comptabilisé dans la valeur du système MBBR, où Mordor Intelligence comptabilise les revenus conformément aux applications MBBR définies (telles que l'élimination de la DBO/DCO et la nitrification/dénitrification), puis valide l'adoption et les évolutions des prix de vente moyens grâce à des vérifications répétées à partir des données de projets et d'exploitants. En maintenant chaque étape traçable par rapport à des indicateurs de demande et à des hypothèses raisonnables, l'estimation reste plus facile à reproduire et à mettre à jour à mesure que de nouveaux signaux apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Bioréacteurs à Lit Mobile ?

La taille du marché des Bioréacteurs à Lit Mobile s'établit à 4,62 milliards USD en 2026 et devrait progresser à un CAGR de 15,78 %, pour atteindre 9,61 milliards USD d'ici 2031.

Quelle application détient la plus grande part de chiffre d'affaires ?

L'élimination de la DBO/DCO est en tête avec 73,44 % du chiffre d'affaires de 2025 et conserve son élan jusqu'en 2031.

Quel segment d'utilisation final se développe le plus rapidement ?

Les installations d'aviculture et d'aquaculture sont prévues pour un CAGR de 15,81 % durant 2026-2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les dépenses publiques massives en Chine et en Inde, couplées aux expansions industrielles à travers l'ASEAN, alimentent un CAGR régional de 18,04 %.

Dernière mise à jour de la page le: