Taille et part du marché des systèmes de dessalement en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

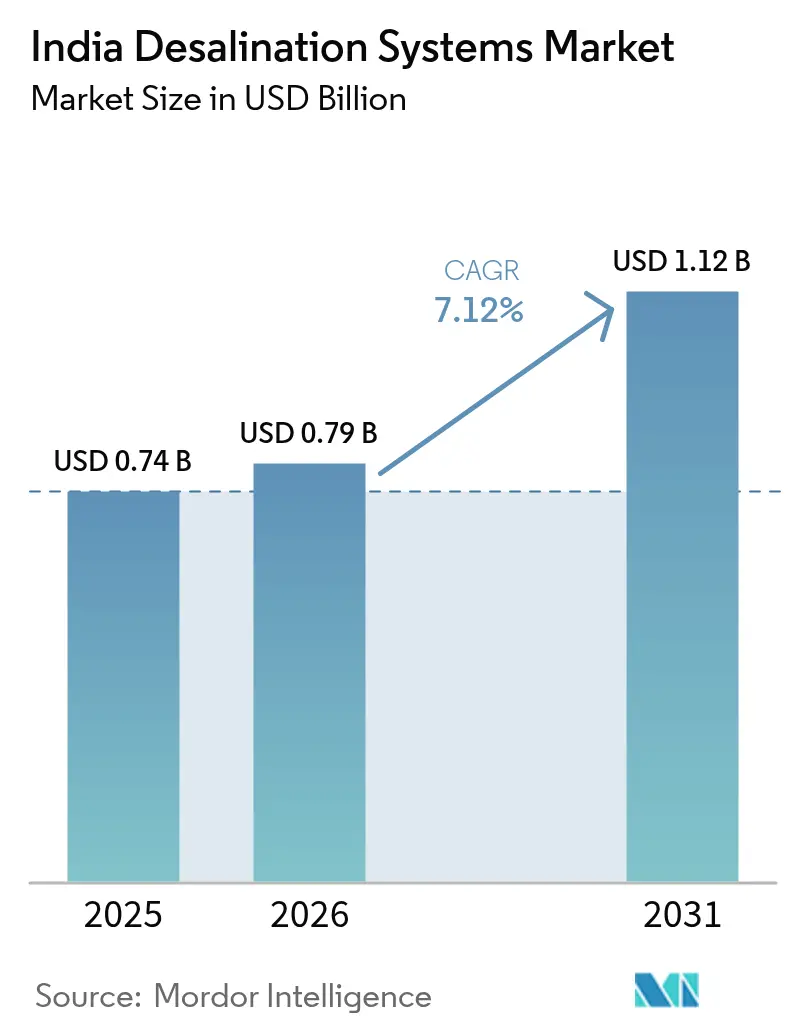

| Taille du marché de l'année de base (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

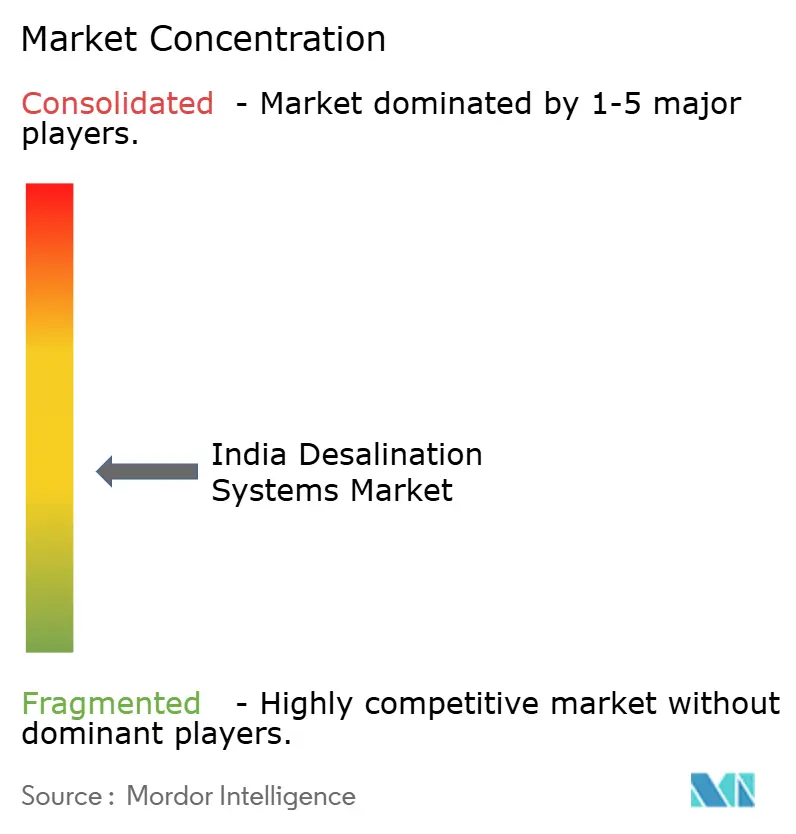

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de dessalement en Inde par Mordor Intelligence

La taille du marché des systèmes de dessalement en Inde devrait croître de 0,74 milliard USD en 2025 à 0,79 milliard USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031 à un TCAC de 7,12 % sur la période 2026-2031. Cette courbe ascendante reflète l'aggravation du stress hydrique du pays, la croissance urbaine côtière rapide et les dépenses publiques soutenues dans le cadre de programmes tels que la Mission Jal Jeevan. Les investissements se concentrent sur les installations d'osmose inverse à haute efficacité énergétique, les centrales alimentées à l'énergie solaire et les systèmes hybrides répondant aux mandats de Zéro Rejet Liquide (ZLD) pour l'industrie. Les promoteurs s'efforcent également de desservir les clusters d'énergies renouvelables et les pôles d'hydrogène vert qui nécessitent de l'eau de process ultrapure. À mesure que l'intensité capitalistique diminue et que la fabrication nationale de membranes monte en puissance, la viabilité des projets s'améliore, même dans les villes de niveau intermédiaire. Les opportunités de marché s'étendent désormais des installations municipales d'eau de mer aux systèmes d'eau saumâtre en milieu rural, au recyclage des eaux usées industrielles et aux applications de récupération de minéraux.

Principaux enseignements du rapport

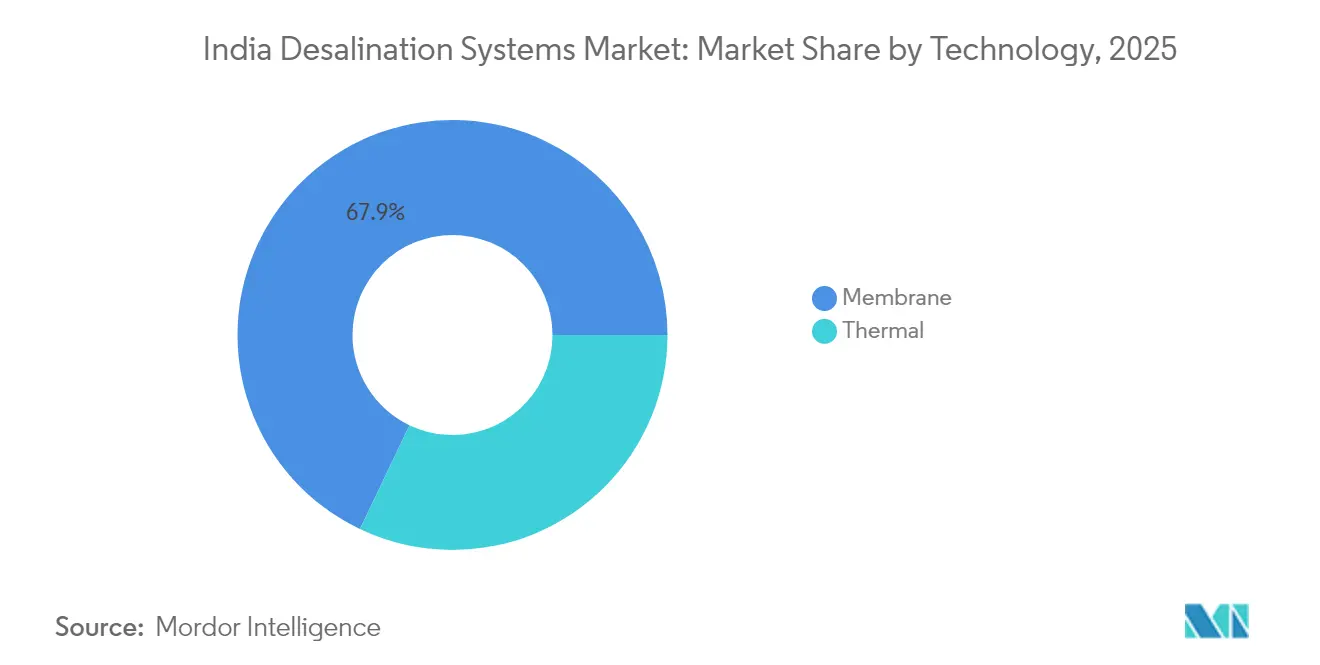

- Par technologie, les systèmes membranaires détenaient une part de marché des systèmes de dessalement en Inde de 67,92 % en 2025, tandis que ce même segment devrait se développer à un TCAC de 7,53 % jusqu'en 2031.

- Par application, les programmes municipaux représentaient 55,78 % de la taille du marché des systèmes de dessalement en Inde en 2025, tandis que l'utilisation industrielle croît à un TCAC de 7,28 % jusqu'en 2031.

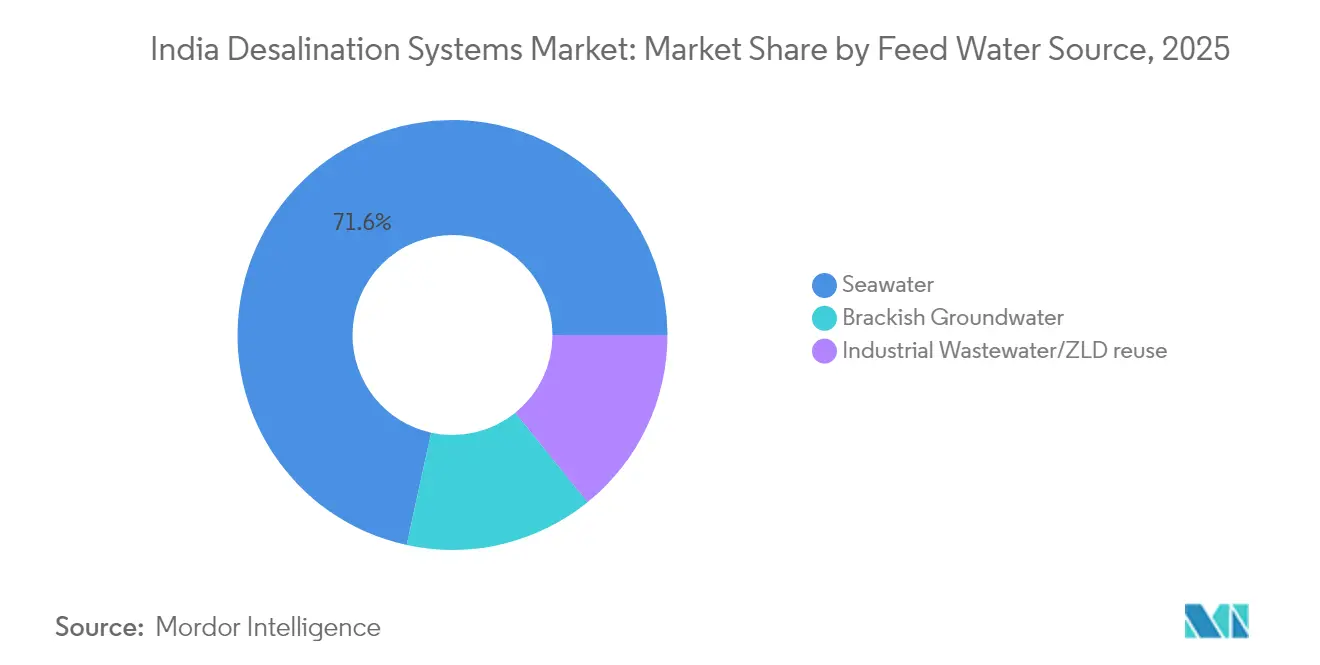

- Par source d'eau d'alimentation, l'eau de mer représentait 71,58 % de la part du marché des systèmes de dessalement en Inde en 2025 ; la réutilisation des eaux usées industrielles/ZLD devrait afficher le TCAC le plus rapide, soit 7,52 %, jusqu'en 2031.

- Par capacité d'installation, les installations de taille moyenne (10-100 MLD) représentaient 43,88 % de la taille du marché des systèmes de dessalement en Inde en 2025, et les installations à grande échelle (supérieures à 100 MLD) progressent à un TCAC de 7,34 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de dessalement en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit chronique de l'offre en eau par rapport à la demande | +2.10% | À l'échelle nationale ; aigu au Rajasthan, au Gujarat, au Tamil Nadu | Long terme (≥ 4 ans) |

| Urbanisation côtière accélérée et mandats de dessalement dans les villes intelligentes | +1.80% | Corridors côtiers ouest et sud | Moyen terme (2-4 ans) |

| Intégrations à la Mission Jal Jeevan pour les systèmes d'osmose inverse sur eaux saumâtres en milieu rural | +1.40% | Zones rurales nationales | Moyen terme (2-4 ans) |

| La parité réseau de l'énergie solaire photovoltaïque permet l'osmose inverse alimentée par les énergies renouvelables | +1.60% | États à fort ensoleillement : Rajasthan, Gujarat, Andhra Pradesh | Court terme (≤ 2 ans) |

| Demande en eau ultrapure de qualité hydrogène vert | +0.90% | Pôles d'énergie renouvelable côtiers au Gujarat, Andhra Pradesh, Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit chronique de l'offre en eau par rapport à la demande

L'extraction des eaux souterraines a dépassé 245,64 milliards de m³ en 2024, tandis que la recharge a atteint 446,90 milliards de m³, masquant de graves déséquilibres locaux[1]Ministère de Jal Shakti, "La revitalisation des eaux souterraines en Inde," pib.gov.in. Les unités surexploitées sont tombées à 11,13 %, mais l'intrusion saline persiste le long des côtes et dans les zones arides. En conséquence, les services publics des États intègrent le dessalement dans leurs portefeuilles d'approvisionnement à long terme. La cartographie des aquifères menée par le NAQUIM et les projets de recharge artificielle soulignent que la seule maîtrise de la demande est insuffisante, consolidant le rôle du dessalement en tant qu'augmentateur structurel de l'offre. Les nouvelles normes d'approbation privilégient désormais les conceptions à haute efficacité énergétique et les plans de gestion de la saumure, favorisant les promoteurs qui intègrent des dispositifs de récupération d'énergie et des systèmes de réutilisation bénéfique.

Urbanisation côtière accélérée et mandats de dessalement dans les villes intelligentes

Le plan directeur à cinq installations du Gujarat et des initiatives similaires au Maharashtra et au Tamil Nadu montrent comment les migrations de population dépassent les ressources fluviales et souterraines. Les cadres des villes intelligentes associent le dessalement à la télémesure par IoT, à la détection des fuites en temps réel et à la maintenance prédictive des actifs, réduisant les pertes en eau non facturée et les coûts d'exploitation. L'expérience tirée de la centrale de Minjur à Chennai a orienté les nouvelles conceptions vers des membranes d'osmose inverse haute pression et la récupération d'énergie par turbine, ramenant la consommation d'énergie spécifique à 3,3 kWh/m³. Les municipalités considèrent désormais le dessalement comme une infrastructure fondamentale qui permet l'expansion industrielle et la croissance portée par les ports.

Intégrations à la Mission Jal Jeevan pour les systèmes d'osmose inverse sur eaux saumâtres en milieu rural

Plus de 15 crore de ménages disposaient de connexions raccordées d'ici 2024. Les prolongations de financement jusqu'en 2028 garantissent un pipeline stable pour les équipements d'osmose inverse à l'échelle des villages, en particulier dans les zones touchées par le fluor et l'arsenic dans l'Uttar Pradesh, le Bihar et le Rajasthan. Des équipements solaires d'osmose inverse à l'échelle communautaire émergent, avec des pilotes d'électrodialyse discontinue rapportant des coûts de cycle de vie inférieurs de 22 % à ceux de l'osmose inverse alimentée par le réseau[2]Wei He et al., "Électrodialyse discontinue flexible pour le dessalement d'eau saumâtre à faible coût alimenté par l'énergie solaire," Nature Water, nature.com. Les entrepreneurs de services locaux formés dans le cadre des programmes de la Mission Jal Jeevan améliorent le temps de disponibilité, renforçant la durabilité à long terme.

La parité réseau de l'énergie solaire photovoltaïque rend l'osmose inverse alimentée par les énergies renouvelables bankable

Des prix des modules inférieurs à 0,20 USD/W et des États bénéficiant d'un fort ensoleillement ont ramené les coûts de l'eau produite par le photovoltaïque à environ 1,66 USD/m³ pour une alimentation en eau saumâtre. Les installations hybrides photovoltaïque-éolien plus batteries permettent désormais un fonctionnement 24h/24 et 7j/7, et la réponse à la demande en temps réel réduit le soutirage sur le réseau aux heures de pointe tarifaire. Le cluster d'hydrogène vert de NTPC d'une valeur de 21,6 milliards USD en Andhra Pradesh illustre les actifs de dessalement, d'énergie renouvelable et d'électrolyse colocalisés. Les grands EPCs intègrent de plus en plus des accords d'achat d'énergie dans les contrats d'achat d'eau, réduisant l'exposition au risque énergétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de l'énergie et volatilité tarifaire | -1.20% | À l'échelle nationale ; plus prononcé dans les États à tarifs élevés | Court terme (≤ 2 ans) |

| Coûts de conformité liés à l'évacuation de la saumure | -0.80% | États côtiers aux normes strictes | Moyen terme (2-4 ans) |

| Les règles de contenu local font grimper le CAPEX pour les membranes avancées | -0.60% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité liés à l'évacuation de la saumure

Les projets de normes du Conseil central de contrôle de la pollution imposent des sorties équipées de diffuseurs, une modélisation du panache de salinité et une surveillance de la faune marine, portant les dépenses d'évacuation jusqu'à 33 % des coûts totaux dans certains nouveaux appels d'offres. Les directives ZLD côtières pour les secteurs chimique et textile amplifient le CAPEX. En contrepartie, les technologies émergentes de cristallisation et de récupération de minéraux visent à monétiser les sels, le gypse et le magnésium, ce qui pourrait compenser les dépenses de conformité si la pureté de qualité produit peut être atteinte.

Les règles de contenu local font grimper le CAPEX pour les membranes avancées

Les seuils de valeur ajoutée nationale dans les grands appels d'offres municipaux augmentent les prix des offres pour les éléments d'osmose inverse haute pression et les fibres creuses spécialisées, car les importations sont soumises à des droits de douane et à des délais logistiques plus longs. La ligne élargie de Goa d'Ion Exchange, ainsi que les déploiements annoncés par DuPont et Toray, réduisent les écarts de prix. Des subventions liées aux volumes pour les composants Make-in-India pourraient encore réduire cet écart, mais les budgets à court terme reflètent encore des tickets d'entrée plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes membranaires consolident leur leadership

Le segment membranaire a dominé le marché des systèmes de dessalement en Inde avec une part de 67,92 % en 2025 et devrait afficher un TCAC de 7,53 % à mesure que l'efficacité des membranes augmente et que les coûts unitaires baissent. Au sein de ce panier, l'osmose inverse domine en raison de ses performances robustes pour des salinités allant jusqu'à 45 000 ppm, tandis que l'électrodialyse excelle pour les alimentations en eau saumâtre inférieures à 10 000 ppm. La centrale de Goa d'Ion Exchange a élargi l'offre locale d'éléments d'osmose inverse, réduisant les délais et le risque de change. Les modules d'osmose inverse ultra-haute pression de DuPont, homologués à 120 bar, réduisent la consommation d'énergie jusqu'à 50 % par rapport aux lignes thermiques à détente étagée multiple.

Le dessalement thermique trouve encore des niches là où la chaleur résiduelle est gratuite, notamment dans les raffineries et les parcs pétrochimiques. Les modernisations par distillation à effets multiples intégrées aux boucles de cogénération à Jamnagar illustrent de telles synergies. Des installations hybrides associant l'osmose inverse à la compression de vapeur émergent pour les effluents de raffinerie, où les flux chargés en huile constituent un défi pour les membranes conventionnelles. Les avancées dans les revêtements à base d'oxyde de graphène et les surfaces zwitterioniques prolongent la durée de vie des membranes et réduisent considérablement la fréquence du nettoyage chimique, renforçant la viabilité économique à long terme des installations à membranes.

Par application : l'adoption industrielle s'accélère

Les collectivités municipales représentaient une part de 55,78 % en 2025, mais la demande industrielle affiche le TCAC le plus rapide, soit 7,28 %. Les réglementations ZLD pour les secteurs du textile, de la pharmacie et des colorants dans des États comme le Tamil Nadu et le Gujarat constituent la principale impulsion. La taille du marché des systèmes de dessalement en Inde pour les utilisateurs industriels s'élargira à mesure que les entreprises intégreront le recyclage de l'eau dans leurs feuilles de route ESG. Les parcs textiles de Tirupur exploitent désormais des clusters ZLD à effluents communs comportant de l'osmose inverse associée à des concentrateurs thermiques, réduisant les prélèvements d'eau douce de plus de 80 %. Des complexes pétrochimiques tels que la future installation build-own-operate de 60 MLD de CPCL à Nagapattinam illustrent l'appétit croissant pour le CAPEX dédié aux prises d'eau de mer captives et aux trains à haut taux de récupération. Les programmes municipaux sous-tendent encore les volumes de référence, mais les cycles d'appels d'offres prolongés et les obstacles liés à l'acceptation du public tempèrent la croissance par rapport aux projets privés plus agiles.

Par source d'eau d'alimentation : l'eau de mer domine tandis que la réutilisation des eaux usées connaît une forte progression

L'eau de mer représentait 71,58 % de la capacité installée en 2025, reflétant les 7 500 km de littoral de l'Inde et la concentration de mégapoles. L'ingénierie des prises d'eau et des exutoires, les écrans anti-colmatage et les autorisations environnementales définissent les chemins critiques des projets. Pourtant, la part de marché des systèmes de dessalement en Inde pour les eaux usées industrielles et la réutilisation ZLD est en pleine expansion, progressant à un TCAC de 7,52 % sous la pression des normes de rejet. Les systèmes sur eaux souterraines saumâtres restent essentiels à l'intérieur des terres, en particulier dans le désert du Thar au Rajasthan et dans la région de Kachchh au Gujarat, où une teneur en matières dissoutes totales de 4 000 à 15 000 ppm exclut toute utilisation directe. Les installations alimentées par des eaux usées sont confrontées à une chimie d'alimentation variable qui accélère le colmatage des membranes ; cependant, la coagulation en ligne, les préfiltres en céramique à ultrafiltration et les algorithmes de dosage basés sur l'apprentissage automatique améliorent le temps de disponibilité jusqu'aux niveaux de référence municipaux.

Par capacité d'installation : les projets de grande envergure gagnent du terrain

Les installations de taille moyenne (10-100 MLD) représentaient 43,88 % de la taille du marché des systèmes de dessalement en Inde en 2025, car elles équilibrent les économies d'échelle et un CAPEX gérable. Elles restent le cheval de bataille des villes de premier et de deuxième rang. Les grands projets dépassant 100 MLD se développent à un TCAC de 7,34 % alors que les services publics cherchent à réduire les coûts unitaires de l'eau grâce à des turbines de récupération d'énergie et à des achats groupés de produits chimiques. Le cluster de Saurashtra au Gujarat, avec des projets individuels de 100 à 200 MLD, illustre ce pivot vers les méga-échelles. Les modules de plus petite taille inférieurs à 10 MLD restent pertinents pour les territoires insulaires, les bases militaires et les zones industrielles de niche où le déploiement rapide et l'expansion modulaire sont valorisés. Les plateformes de jumeau numérique permettent désormais des déploiements en capacité progressive avec une exploitation et maintenance prédictive, réduisant le risque sur le capital initial et lissant les flux de trésorerie.

Analyse géographique

La part de revenus de 38,05 % de l'Inde occidentale en 2025 reflète l'adoption précoce et les incitations agressives des États. Le Gujarat associe le dessalement à des canaux de recharge et à des programmes de réduction des fuites, réduisant ainsi les pertes en eau non facturée globales. La ceinture industrielle Mumbai-Pune au Maharashtra s'appuie sur des boucles d'osmose inverse captives et de réutilisation des eaux usées pour préserver la productivité face à des moussons erratiques. Les ports de Mundra et Hazira ajoutent une sécurité d'offtake grâce à des partenariats utilitaires à long terme.

L'Inde du Sud affiche la trajectoire la plus dynamique avec un TCAC de 7,23 %. La zone métropolitaine de Chennai, qui exploite déjà deux installations de 100 MLD, est en cours d'appel d'offres pour une troisième unité de 150 MLD avec des tarifs d'eau record à la baisse. Les pilotes d'osmose inverse alimentés par les énergies renouvelables à Tuticorin tirent parti de l'abondante irradiation solaire et des ressources éoliennes, réduisant les coûts actualisés tout en réduisant les émissions du Scope 2. Les parcs électroniques et biotechnologiques du Karnataka dépendent de polisseurs finaux à eau ultrapure de 0,5 µS/cm, poussant les fournisseurs à intégrer l'électrodéionisation avec des membranes à haute sélectivité.

Le Nord et l'Est, bien que naissants, présentent un potentiel de croissance latent. Les déploiements de la Mission Jal Jeevan au Rajasthan comprennent des équipements solaires d'osmose inverse pour groupes de villages alimentant chacun 2 000 à 5 000 familles. Les aciéries du Jharkhand modernisent des unités de récupération des purges pour réduire les prélèvements d'eau douce de 30 %, illustrant les moteurs industriels au-delà des zones côtières. Les complexes pétroliers portuaires de l'Odisha prévoient des installations d'osmose inverse sur eau de mer de 50 à 80 MLD avec des diffuseurs en eaux profondes pour respecter les prochaines normes sur la saumure. Les réformes tarifaires à péréquation croisée et les subventions à la viabilité pourraient accélérer la pénétration dans ces régions si elles sont mises en œuvre efficacement.

Paysage réglementaire

Les projets de dessalement et de réutilisation en Inde s'inscrivent dans le cadre de l'Environment (Protection) Act, 1986, avec les rejets et la conformité environnementale plus large administrés par le Central Pollution Control Board (CPCB) et appliqués par les State Pollution Control Boards, en particulier pour les rejets en mer et les systèmes industriels liés au ZLD. Pour les installations d'osmose inverse d'eau de mer (SWRO) côtières, le passage des étapes clés du projet implique généralement des approbations côtières ainsi que les conditions du CPCB et du SPCB relatives à la gestion de la saumure et des effluents. Cela rend la conception des diffuseurs, la surveillance et les voies de rejet conformes plus centrales pour l'exécution du projet.

Du côté de l'eau potable, les critères d'approvisionnement et d'acceptation font couramment référence aux spécifications BIS et à l'eau potable, telles que l'IS 10500:2012, tandis que les normes de produits et d'essais se durcissent pour les systèmes de purification et liés aux membranes, y compris l'IS 16240:2023 pour les systèmes RO et l'IS 19197:2025 pour les systèmes de traitement au point d'utilisation à base de membranes d'ultrafiltration. Séparément, le Department of Science and Technology (DST) a ancré la R&D et les voies de déploiement du dessalement via la National Mission on Desalination (NMD), soutenant la normalisation et l'inscription des fournisseurs de technologies pour les programmes de sécurité hydrique côtière.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de dessalement en Inde couvre la faisabilité et les approbations (y compris les autorisations côtières pour la prise d'eau de mer et les rejets de saumure), la structuration et le financement des projets, la livraison EPC, ainsi que l'exploitation et la maintenance (O&M) sur plusieurs années. Les clients municipaux et les acheteurs industriels lancent souvent des appels d'offres pour des ensembles intégrés combinant prétraitement (grilles, UF/MF, dosage chimique), dessalement principal (principalement RO, avec LTTD dans les contextes insulaires), post-traitement et distribution (reminéralisation, pompage, canalisations), ainsi qu'une infrastructure de traitement de la saumure. Les grands projets municipaux s'appuient de plus en plus sur des financements multilatéraux ou bilatéraux et une exécution à long terme, illustré par l'accord de prêt du gouvernement indien avec la JICA en mars 2025 pour l'usine de dessalement d'eau de mer de Chennai (II) de 400 MLD, tandis que les projets industriels sont motivés par les besoins de sécurité hydrique et de conformité dans les pôles de fabrication et de raffinage côtiers.

Les intrants en amont comprennent les membranes et récipients sous pression, les dispositifs de récupération d'énergie, les pompes haute pression, l'instrumentation et l'automatisation, ainsi que les produits chimiques spécialisés (antitartres, coagulants, biocides, nettoyants). La localisation des éléments membranaires et des skids se renforce, les fournisseurs et EPC indiens s'associant à des fournisseurs de technologies mondiaux, bien que les délais de permis et la conformité en matière de rejet de saumure restent des points de blocage, comme en témoignent les conditions liées à la CRZ associées à de nouveaux projets côtiers tels que l'autorisation d'avril 2026 pour l'usine SWRO de Manori de 400 MLD à Mumbai. En aval, le marché de l'après-vente pour les pièces détachées, les produits chimiques, la surveillance à distance et les contrats d'O&M basés sur la performance constitue un bassin de profit important, en particulier pour les usines de taille moyenne et grande fonctionnant dans le cadre de PPP ou d'accords de service public à long terme.

Paysage concurrentiel

Le marché reste modérément fragmenté. WABAG s'appuie sur des contrats EPC combinés à des contrats d'exploitation et maintenance de 15 ans pour sécuriser des revenus de rente, ayant mis en service la centrale Chennai-Nemmeli de 150 MLD (phase II) en 2025. Thermax développe des systèmes ZLD modulaires de 5 à 25 MLD, associant des évaporateurs à pompe à chaleur à l'osmose inverse pour conquérir les segments industriels qui exigent des délais de livraison rapides. Ion Exchange a doublé sa production nationale d'éléments d'osmose inverse à 3 millions de m² par an, réduisant les délais de livraison et améliorant les scores de localisation.

Les grands acteurs mondiaux maintiennent un avantage technologique. Veolia déploie le logiciel de jumeau numérique (Aquavista) dans son portefeuille indien, prolongeant la durée de vie des membranes de 12 mois en moyenne. DuPont a dévoilé la suite web WAVE PRO en mars 2025, offrant une modélisation par scénarios de l'ultrafiltration dans les conditions indiennes. La collaboration entre DuPont et les EPCs indiens est croissante, car les incitations de type PLI récompensent l'assemblage local. Evoqua, après sa fusion avec Xylem, commercialise des lignes d'électrodéionisation montées sur skid destinées aux développeurs d'hydrogène vert sur les deux côtes.

Des acteurs de niche font leur entrée dans les espaces du dessalement alimenté par les énergies renouvelables et du dessalement containerisé. Des start-ups labellisées Make-in-India fabriquent des feuilles plates enduites d'oxyde de graphène qui revendiquent un flux 25 % plus élevé. D'autres associent des panneaux photovoltaïques, des batteries et une télésurveillance sous des modèles de location-acquisition, ciblant les stations balnéaires et les territoires insulaires. La concurrence se déplace progressivement des offres à CAPEX le plus bas vers des garanties de coût de cycle de vie, des paiements basés sur la performance et des contrats intégrés de services eau-énergie.

Leaders du secteur des systèmes de dessalement en Inde

Aquatech International LLC

IEI

SUEZ SA

Thermax Ltd

WABAG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit à travers les grands ajouts municipaux côtiers à méga-échelle et l'approvisionnement captif des régions industrielles, alors que plusieurs projets nommés progressent vers l'approbation et la mise en œuvre. Au Tamil Nadu, l'usine de dessalement de Perur de 400 MLD est en cours d'exécution active, Chennai Metro Water ayant entamé les préparatifs finaux en mai 2026 et le Chief Minister ayant inspecté l'avancement de la construction en juillet 2026. Cela étend le pipeline immédiatement adressable pour l'EPC, les trains RO haute pression, l'ingénierie de prise et de rejet, et l'O&M à long terme. Au Gujarat, Dholera Industrial City Development Limited a lancé en juillet 2026 des démarches pour désigner un consultant chargé de l'évaluation techno-économique et du DPR pour une usine de dessalement d'eau de mer de 200 MLD dans la Dholera SIR, indiquant une demande pour des conceptions SWRO industrielles à grande échelle intégrant les énergies renouvelables et des caractéristiques d'économie circulaire telles que les voies ZLD.

Un second créneau d'opportunité concerne le dessalement intégré pour les îles et les habitations côtières éloignées où la RO alimentée par le réseau est contrainte. Le Ministry of Earth Sciences a mis en avant des installations opérationnelles de dessalement thermique à basse température au Lakshadweep et, en mars 2026, a annoncé une installation intégrée combinant la conversion de l'énergie thermique des océans avec la production d'eau potable. Cela ouvre la voie à des fournisseurs de technologies de niche, des fabricants d'usines modulaires et des entrepreneurs en ingénierie marine. La sécurité hydrique industrielle et les carburants verts liés aux ports élargissent également la base de demande adressable, soutenue par le protocole d'accord de novembre 2025 entre Oswal Energies et la Deendayal Port Authority pour une usine de dessalement de 100 MLD au sein d'un pôle d'énergie verte, reliant la demande de systèmes de dessalement aux ports, aux produits chimiques et aux infrastructures adjacentes à l'hydrogène plutôt qu'aux seuls réseaux municipaux.

Développements récents du secteur

- Mars 2026 : VA Tech WABAG a obtenu une lettre d'attribution du Chennai Metropolitan Water Supply and Sewerage Board pour un projet RFOMT basé sur un PPP pour une usine d'osmose inverse de traitement tertiaire de 45 MLD à Kodungaiyur, Chennai. Le périmètre combine réhabilitation, financement et exploitation à long terme, renforçant la contractualisation basée sur les résultats et la responsabilité tout au long du cycle de vie pour les trains de dessalement avancés liés à la réutilisation.

- Janvier 2025 : VA Tech WABAG a remporté un contrat auprès de Chennai Petroleum Corporation Ltd pour la conception et l'installation de canalisations d'eau de dessalement. Cela renforce le volet transport aval de la chaîne de valeur du dessalement et soutient la fiabilité de l'approvisionnement industriel captif pour les opérations pétrochimiques côtières.

- Octobre 2024 : VA Tech WABAG a reçu une commande majeure d'Indosol Solar Private Limited pour livrer une usine de dessalement d'eau de mer de 100 MLD pour une installation de fabrication de PV solaire en Andhra Pradesh. Le projet souligne la demande de dessalement provenant des nouveaux écosystèmes de fabrication et met en évidence le rôle des grands systèmes SWRO captifs dans la sécurisation des capacités industrielles en eau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés en Inde par la fourniture et le déploiement de systèmes de dessalement utilisés pour convertir l'eau de mer, les eaux souterraines saumâtres ou les flux d'eau industriels difficiles en eau utilisable. Cela inclut le processus principal et les blocs de traitement qui font fonctionner l'installation.

Exclusions du périmètre : nous excluons les réseaux généraux de distribution d'eau municipale, le traitement conventionnel des eaux usées ne comportant pas de dessalement, et les services d'O&M seuls de routine, sauf s'ils sont regroupés dans une livraison de système.

Aperçu de la segmentation

- Par technologie

- Thermique

- Distillation à détente étagée multiple (MSF)

- Distillation à effets multiples (MED)

- Distillation par compression de vapeur

- Membranaire

- Électrodialyse (ED)

- Osmose inverse (RO)

- Électrodialyse à polarité inversée (EDR)

- Autres technologies membranaires (nanofiltration, ultrafiltration et microfiltration)

- Thermique

- Par application

- Municipal

- Industriel

- Par source d'eau d'alimentation

- Eau de mer

- Eaux souterraines saumâtres

- Eaux usées industrielles/réutilisation ZLD

- Par capacité d'installation

- Petite (inférieure à 10 MLD)

- Moyenne (10-100 MLD)

- Grande (supérieure à 100 MLD)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier d'où provient la demande de dessalement en Inde, puis par l'aligner avec ce qui a déjà été construit ou attribué. Nous nous référons à des sources publiques telles que le Central Water Commission, le Central Ground Water Board, les documents de programme du Ministry of Jal Shakti, et les notifications du CPCB (notamment pour les exigences liées aux effluents à forte salinité et au ZLD). Nous utilisons également les divulgations de projets et les appels d'offres des grandes entreprises publiques d'État et des agences urbaines, ce qui permet de confirmer le calendrier, les tranches de capacité et les choix technologiques typiques.

Pour convertir les signaux d'activité en valeur de marché, nous utilisons des documents tels que les publications d'associations sectorielles, des revues à comité de lecture sur le dessalement et les membranes pour les plages de performance, et les statistiques douanières ou commerciales pour les équipements clés lorsque pertinent. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour recouper les pipelines de commandes et les mises à jour de mise en service. En cas de besoin, nous puisons également dans des abonnements payants axés sur les données financières des entreprises et le renseignement, les bases de données de brevets, et les appels d'offres et contrats indiens pour améliorer l'exhaustivité. Les sources énumérées ici sont illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que le modèle documentaire ne peut pas entièrement montrer, principalement les fourchettes de prix, les répartitions du périmètre de livraison, et le rythme d'attribution des projets par rapport à leur exécution. Nous échangeons avec un ensemble d'intégrateurs de systèmes, de parties prenantes liées à l'EPC, de fournisseurs de composants, d'utilisateurs industriels d'eau, et d'influenceurs décisionnels municipaux à travers l'Inde, afin que les hypothèses sur le mix technologique et les ajouts de capacité soient ancrées dans le comportement actuel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 22 % | Managers : 45 % |

Dimensionnement et prévision du marché

Notre modèle central utilise une approche descendante, où la capacité de dessalement installée et prévue par source d'eau et usage final est reconstituée. Nous convertissons ensuite cela en revenu annuel des systèmes en utilisant des fourchettes de capex typiques par MLD selon la technologie et la taille de l'usine. La conversion est guidée par des repères de marché tels que la part RO par rapport au thermique, le taux de récupération moyen et la complexité du prétraitement selon le type d'alimentation, les tranches de capacité des usines (petite, moyenne, grande), et la part des projets industriels liés au ZLD et aux mises à niveau de réutilisation.

Une fois le total établi, il est corroboré par des vérifications ascendantes sélectives basées sur des valeurs de projets échantillonnés, des discussions sur les prix des canaux de distribution, et des approximations de volume à prix de vente moyen du côté des fournisseurs pour les principaux blocs d'équipement. Si les prix des projets sont manquants, les écarts sont traités en appliquant des courbes de coûts de référence par tranche de capacité, puis en ajustant en fonction des besoins de prise d'eau et de traitement de la saumure, qui sont souvent les principaux facteurs déterminants en Inde. Pour la prévision, une analyse de scénarios est utilisée car les cycles d'attribution, le financement et le calendrier d'exécution peuvent varier d'une année à l'autre, et les scénarios sont ancrés aux attentes d'experts concernant la demande municipale côtière, le stress hydrique industriel et les besoins de conformité motivés par les politiques.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant la valeur modélisée à des signaux indépendants tels que les ajouts de MLD annoncés, la cadence d'attribution des appels d'offres, et les changements observés du mix technologique dans les nouveaux projets. Les valeurs aberrantes sont signalées lorsque le coût implicite par MLD ou les sauts de croissance ne correspondent pas à ce que décrivent les acteurs du secteur, et les hypothèses sont alors révisées jusqu'à ce que l'écart devienne explicable.

Avant validation finale, le modèle et les principales données passent par des révisions d'analystes en plusieurs étapes, et des appels de suivi sont déclenchés lorsqu'un appel d'offres majeur est retardé, qu'une grande usine est mise en service plus tôt que prévu, ou que les prix évoluent fortement en raison de variations énergétiques ou matérielles. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une révision finale avant livraison est effectuée pour que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché des systèmes de dessalement en Inde par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le dessalement en Inde peuvent différer même lorsque tout le monde examine le même pays, car les règles de comptage et les hypothèses de calendrier ne sont pas toujours alignées. Les différences proviennent généralement de ce qui est inclus en tant que système, du fait que les valeurs sont prises au moment de l'attribution ou de la mise en service, et de la manière dont les prix sont normalisés en USD pour l'année indiquée.

Le tableau de référence montre un changement de palier plus serré de 2025 à 2026 que certaines autres sources. Dans le modèle de Mordor Intelligence, le marché est comptabilisé comme des systèmes de dessalement livrés à travers les usines thermiques et membranaires, par application, source d'eau et tranche de capacité, plutôt qu'en intégrant des dépenses de traitement de l'eau adjacentes non spécifiques à l'élimination du sel. Un second facteur est la manière dont les pipelines de projets sont traités, certaines estimations s'appuyant davantage sur les annonces de projets prévus tandis que d'autres attendent les signaux d'attribution d'appel d'offres et de clôture financière avant de reconnaître la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,74 milliard USD (2025) | |

| Publication sectorielle A | 0,96 milliard USD (2024) | Souvent rapportée sous une vision plus large du dessalement et des infrastructures hydriques, et peut refléter des valeurs d'annonces de projets et des inclusions mixtes (comme la prise d'eau, la distribution, ou des ensembles de traitement non liés au dessalement) qui augmentent le total. |

| Cabinet-conseil régional B | 0,68 milliard USD (2025) | Applique généralement une réalisation prudente des projets en pipeline et peut utiliser des hypothèses de prix plus restreintes pour les systèmes membranaires, ce qui peut sous-estimer les configurations de dessalement industriel à spécifications plus élevées liées au ZLD. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme dessalement par rapport au traitement de l'eau adjacent, et par le fait que la valeur du pipeline soit reconnue tôt ou seulement après des preuves d'exécution plus solides. Notre approche reste traçable aux ajouts de capacité, aux mix technologiques et de taille, et aux fourchettes de coûts réalistes qui peuvent être revérifiées et mises à jour à mesure que de nouveaux appels d'offres et données de mise en service apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de dessalement en Inde en 2026 ?

Il est évalué à 0,79 milliard USD avec une perspective de TCAC de 7,12 % jusqu'en 2031.

Quel type de technologie est en tête de l'adoption ?

Les systèmes à base de membranes, en particulier l'osmose inverse, détenaient une part de 67,92 % en 2025 et continuent d'afficher la croissance la plus rapide.

Pourquoi les utilisateurs industriels accélèrent-ils leurs achats ?

Des règles de Zéro Rejet Liquide plus strictes et des objectifs de durabilité poussent les industries à sécuriser un approvisionnement en eau fiable et conforme grâce au dessalement captif.

Quelle région se développe le plus rapidement ?

L'Inde du Sud affiche le TCAC le plus élevé, soit 7,23 %, grâce aux projets d'énergie renouvelable et à la demande du secteur technologique.

Quel rôle joue l'énergie renouvelable dans l'économie des projets ?

La parité réseau du solaire et les installations hybrides photovoltaïque-éolien réduisent les coûts énergétiques d'exploitation d'environ 40 %, améliorant la bankabilité des installations d'osmose inverse.

Dernière mise à jour de la page le: