Taille et parts du marché des technologies de séparation membranaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

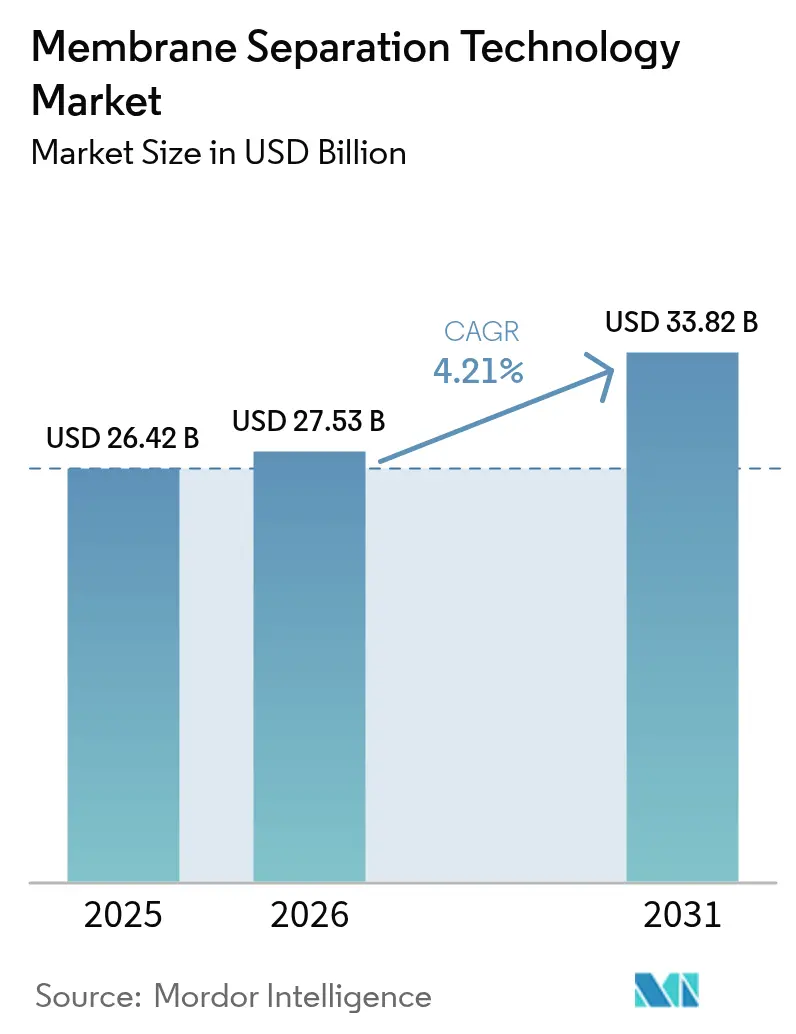

| Taille du Marché (2026) | 27.53 Milliards de dollars |

| Taille du Marché (2031) | 33.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

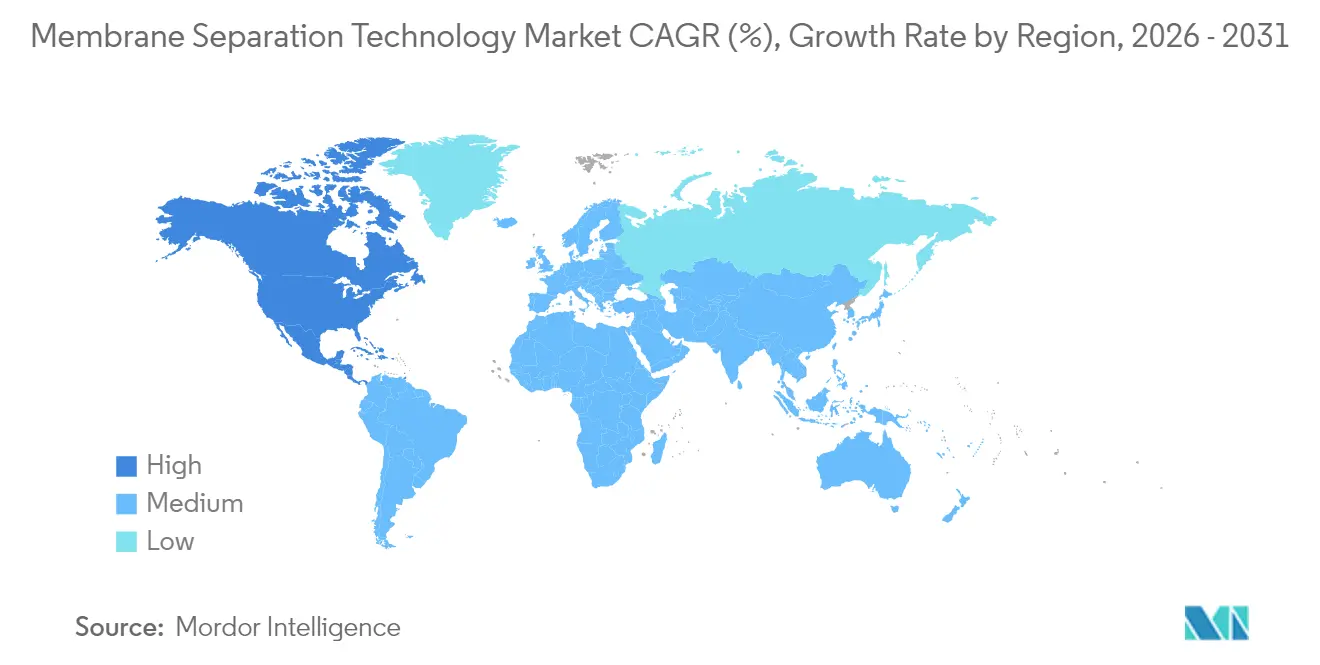

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies de séparation membranaire par Mordor Intelligence

La taille du marché des technologies de séparation membranaire devrait passer de 26,42 milliards USD en 2025 à 27,53 milliards USD en 2026 et devrait atteindre 33,82 milliards USD d'ici 2031, à un CAGR de 4,21 % sur la période 2026-2031. La demande soutenue en eau de haute qualité, le durcissement des réglementations sur les rejets et les progrès rapides en chimie membranaire ancrent cette expansion. L'osmose inverse domine grâce aux grands projets de dessalement qui privilégient encore son fort taux de rejet du sel, mais les pilotes d'osmose directe et les systèmes hybrides plus intelligents réduisent l'écart d'efficacité. Les membranes polymériques restent le cheval de bataille grâce à leurs avantages en termes de coût, mais les conceptions composites-hybrides chargées d'oxyde de graphène ou de réseaux organométalliques retiennent l'attention pour leur sélectivité accrue et leur meilleure résistance au colmatage. Les modules à fibres creuses dominent les installations car leur géométrie autoportante offre une plus grande surface par récipient, réduit le poids d'installation et diminue les besoins de maintenance à long terme. Sur le plan régional, l'essor industriel de l'Asie-Pacifique la maintient en tête, tandis que les nouvelles réglementations américaines sur les PFAS stimulent la demande de nanofiltration et de lignes d'osmose inverse de nouvelle génération en Amérique du Nord.

Principaux enseignements du rapport

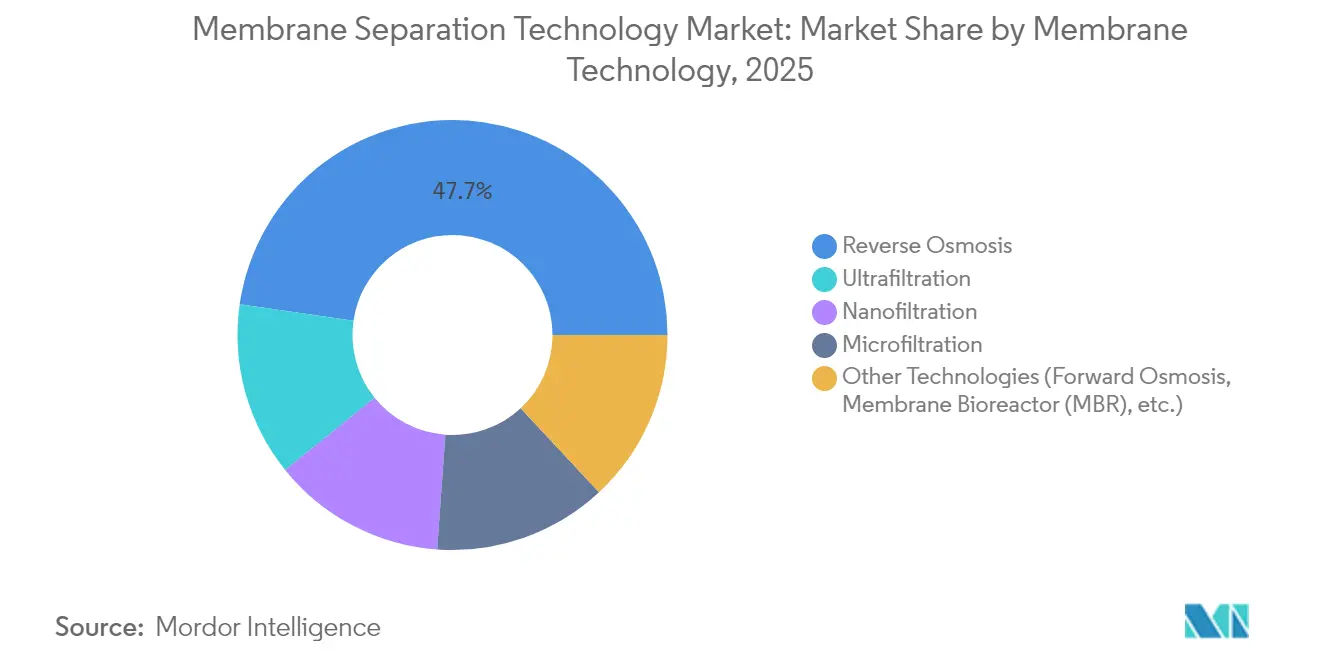

- Par technologie membranaire, l'osmose inverse représentait 47,73 % des parts du marché des technologies de séparation membranaire en 2025, tandis que les systèmes d'osmose directe et de bioréacteurs membranaires devraient enregistrer le CAGR le plus rapide de 4,92 % jusqu'en 2031.

- Par matériau membranaire, les grades polymériques représentaient 64,52 % de la taille du marché des technologies de séparation membranaire en 2025 ; les variantes composites-hybrides sont en voie d'atteindre un CAGR de 5,11 % sur la période de prévision.

- Par configuration de module, la fibre creuse représentait 52,66 % de la taille du marché des technologies de séparation membranaire et devrait se développer à un CAGR de 4,96 % entre 2026 et 2031.

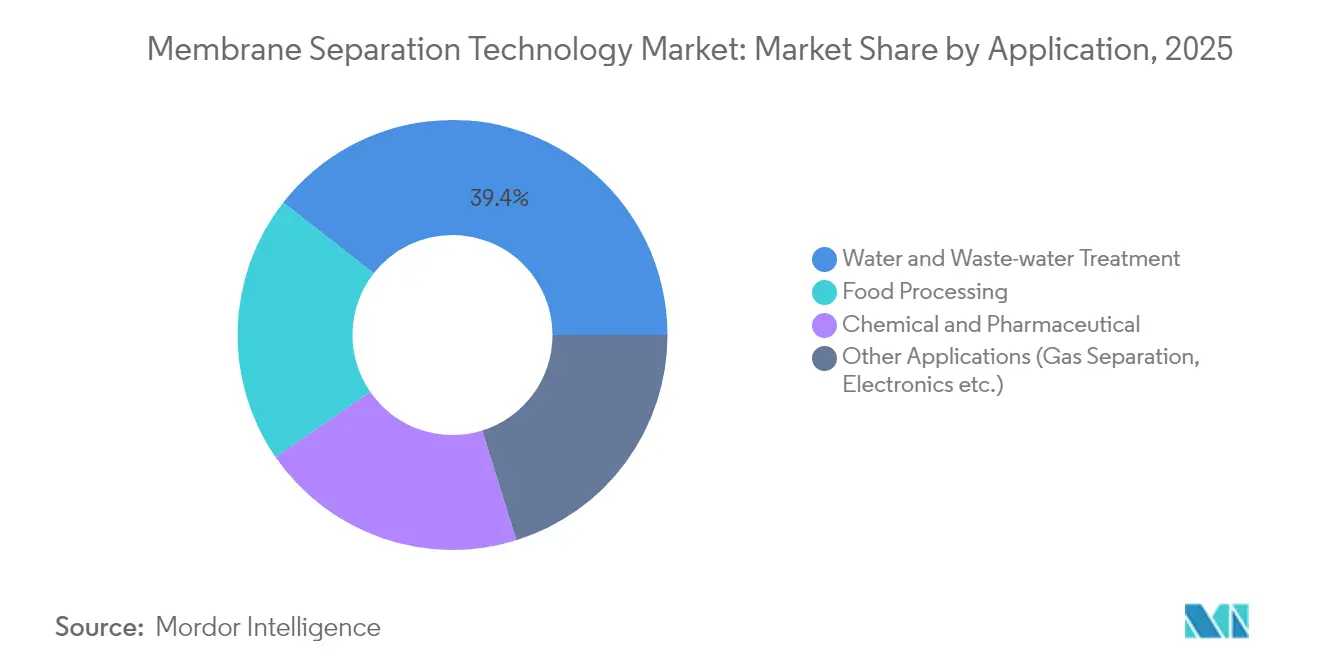

- Par application, le traitement de l'eau et des eaux usées était en tête avec 39,42 % du chiffre d'affaires en 2025, tandis que le traitement chimique et pharmaceutique devrait croître à un CAGR de 5,09 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 40,83 % du chiffre d'affaires en 2025, tandis que l'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies de séparation membranaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en traitement de l'eau et des eaux usées | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance dans la transformation alimentaire, des boissons et pharmaceutique | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les effluents industriels | +0.7% | Mondial, mené par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de l'osmose directe et des membranes à réponse électrique | +0.5% | Amérique du Nord et UE, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande en traitement des boissons à faible teneur en alcool | +0.3% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en traitement de l'eau et des eaux usées

La pénurie d'eau touche 2 milliards de personnes dans le monde, créant une demande sans précédent pour les technologies de purification à base de membranes capables de traiter des sources d'eau contaminées auparavant jugées inutilisables. Les installations municipales de traitement de l'eau adoptent de plus en plus les systèmes de bioréacteurs membranaires, la Chine à elle seule ayant mis en œuvre plus de 300 installations de bioréacteurs membranaires atteignant une croissance annuelle de près de 100 % par rapport au taux mondial de 10,9 %. La capacité de la technologie à produire des effluents de haute qualité adaptés à la réutilisation directe stimule l'adoption dans les régions soumises au stress hydrique, où les méthodes de traitement traditionnelles s'avèrent insuffisantes pour respecter des normes de rejet strictes. Les configurations membranaires avancées permettent aux services publics d'extraire de l'eau potable à partir de sources présentant des niveaux élevés de salinité et de contamination organique. L'évolution vers des systèmes de traitement de l'eau décentralisés crée de nouveaux segments de marché, notamment dans les zones industrielles où le traitement sur site réduit les coûts de transport et les risques de conformité réglementaire.

Croissance dans la transformation alimentaire, des boissons et pharmaceutique

Les groupes laitiers s'appuient désormais sur la microfiltration à flux tangentiel pour concentrer les protéines de lactosérum sans dommage thermique, élargissant les gammes de produits vers des isolats nutritionnels à haute valeur ajoutée. Les usines pharmaceutiques passent de la distillation à l'ultrafiltration pour l'eau pour préparations injectables ; le dernier skid d'Asahi Kasei élimine 99,999 % des endotoxines tout en réduisant la consommation d'énergie de 30 %[1]Asahi Kasei Corporation, "Systèmes UF-UF pour l'eau pharmaceutique," asahikasei.com . L'essor des boissons à faible teneur en alcool renforce encore la demande, car la nanofiltration à fibres creuses élimine l'éthanol tout en préservant les composés aromatiques délicats mieux que l'évaporation sous vide. Les étapes membranaires permettent également d'isoler les ingrédients bioactifs pour les aliments fonctionnels à température ambiante, protégeant les nutraceutiques thermosensibles et réduisant les coûts d'exploitation.

Réglementations plus strictes sur les effluents industriels

La directive européenne sur les émissions industrielles contraint les usines chimiques à adopter les meilleures techniques disponibles, propulsant l'adoption de lignes de nanofiltration céramique résistant aux températures élevées et aux solvants agressifs. Les raffineries nord-américaines suivent cette tendance, l'Agence de protection de l'environnement des États-Unis renforçant les limites en métaux lourds dans les permis de rejet. Les skids membranaires modulaires permettent des extensions progressives lorsque les réglementations se durcissent, évitant des travaux de génie civil coûteux. Associées à une surveillance en temps réel de la conductivité, les membranes aident les usines à recycler 40 % à 60 % de l'eau de process, réduisant les prélèvements en eau douce et respectant les mandats ESG.

Adoption de l'osmose directe et des membranes à réponse électrique

Les installations d'osmose directe exploitent désormais des solutions d'extraction recyclables, réduisant la consommation d'énergie spécifique de 30 % par rapport à l'osmose inverse classique dans les flux à haute teneur en saumure. Des prototypes de laboratoire de nanocanaux à commande électrique modifient la perméabilité avec une impulsion d'un volt, reproduisant 15 bars de pression hydraulique et permettant un réglage à la volée. Les bioréacteurs membranaires couplés à l'IA prévoient le colmatage et programment automatiquement les cycles de nettoyage en place, prolongeant la durée de vie des membranes de 25 % et réduisant la consommation de produits chimiques. Ces avancées ouvrent de nouvelles opportunités dans des niches difficiles telles que le traitement des eaux produites et la récupération sélective de ressources.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -0.9% | Mondial, plus prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Colmatage des membranes et complexité de la maintenance | -0.6% | Mondial, particulièrement dans les applications industrielles | Court terme (≤ 2 ans) |

| Restrictions imminentes sur les PFAS dans les composants membranaires | -0.4% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Les membranes céramiques durent plus longtemps que leurs homologues polymériques, mais nécessitent des substrats en alumine ou en zircone plus coûteux, augmentant les coûts d'installation jusqu'à 50 % dans les régions à faibles revenus. Lorsque les tarifs d'électricité dépassent 0,12 USD/kWh, les postes énergétiques peuvent augmenter le coût total de possession sur le cycle de vie de 20 à 30 % par rapport à la clarification conventionnelle. Les investisseurs exigent une visibilité claire sur le retour sur investissement, allongeant les cycles d'approvisionnement pour les services publics municipaux qui font déjà face à des contraintes budgétaires. Les obstacles au financement favorisent des modèles de crédit-bail innovants et des contrats basés sur les résultats qui transfèrent le risque en capital aux fournisseurs, mais l'adoption reste lente sur les marchés à accès limité au crédit.

Colmatage des membranes et complexité de la maintenance

Le biocolmatage réduit le flux dans les applications alimentaires et de boissons riches en protéines et en polysaccharides. Les revêtements de surface à base d'oxyde de graphène retardent la colonisation, mais ajoutent des étapes de fabrication et des primes de coût de 10 à 12 %. Les utilisateurs industriels manquent souvent de techniciens qualifiés pour diagnostiquer un colmatage précoce, ce qui entraîne des nettoyages quotidiens qui augmentent la consommation de produits chimiques et les temps d'arrêt. Les plateformes d'analyse prédictive reliées aux capteurs de pression transmembranaire commencent à combler ce manque, mais un déploiement généralisé dépend du renforcement des compétences numériques au niveau des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie membranaire : l'osmose inverse conserve une avance confortable mais les alternatives s'accélèrent

L'osmose inverse a contribué à hauteur de 47,73 % au marché des technologies de séparation membranaire en 2025, portée par les méga-projets de dessalement d'eau de mer et les programmes de réutilisation industrielle. Les services publics choisissent l'osmose inverse pour sa barrière chimique quasi universelle et sa base d'approvisionnement mature qui amortit les coûts d'investissement. L'osmose directe associée aux bioréacteurs membranaires constitue désormais le groupe à la croissance la plus rapide avec un CAGR de 4,92 %, montrant que les opérateurs recherchent des profils énergétiques plus faibles pour les alimentations à haute teneur en solides dissous totaux. L'ultrafiltration et la nanofiltration continuent de se tailler une place en traitant des plages de solutés spécifiques et en servant d'étapes de prétraitement robustes qui protègent les réseaux d'osmose inverse en aval.

Les trains hybrides associant microfiltration, nanofiltration et oxydation avancée dans un skid compact entrent en phase pilote à travers l'Europe. Cette architecture modulaire réduit la mise en service de 25 % et atteint la qualité d'effluent cible sans travaux de génie civil sur mesure. Le secteur des technologies de séparation membranaire voit donc les intégrateurs se concurrencer sur les contrôles de processus intelligents et les conceptions d'éléments interopérables plutôt que sur les seules formulations polymériques.

Par matériau membranaire : les grades polymériques restent incontournables mais les composites-hybrides prennent de l'élan

Les membranes polymériques représentaient 64,52 % de la taille du marché des technologies de séparation membranaire en 2025 grâce à des lignes d'extrusion évolutives et des chimies bien étudiées. Le polyéthersulfone et le fluorure de polyvinylidène dominent les déploiements d'eau potable où la résistance mécanique et la tolérance au chlore sont primordiales. Cependant, les suppressions progressives imminentes des PFAS incitent les fournisseurs à ajuster les formulations et à tester des alternatives sans fluor.

Les membranes composites-hybrides afficheront un CAGR de 5,11 % jusqu'en 2031 en intégrant de l'oxyde de graphène, des zéolites ou des réseaux organométalliques dans des matrices polymériques qui augmentent la sélectivité sans nuire à la perméabilité. Des composites pilotes sur support céramique surpassent déjà les polymères traditionnels dans les flux d'acide chaud, leur permettant de s'implanter dans les secteurs pétrochimique et minier. La diversification des matériaux qui en résulte réduit la dépendance à une seule matière première chimique et atténue les risques réglementaires qui pourraient autrement ralentir le marché des technologies de séparation membranaire.

Par configuration de module : la fibre creuse s'impose tant en volume qu'en vitesse

La fibre creuse représentait 52,66 % des expéditions en 2025 et devrait progresser à un CAGR de 4,96 % jusqu'en 2031, en faisant le champion incontesté en efficacité de surface. Les installations privilégient cette géométrie car elle est autoportante, se passe d'entretoises et offre des densités de conditionnement plus élevées qui réduisent l'empreinte jusqu'à 20 %. Les faisceaux de fibres creuses étanches aux gaz ciblent désormais la récupération d'hydrogène et l'élimination du CO₂, élargissant les perspectives de revenus.

Les éléments à enroulement spiralé maintiennent leur position dans les trains d'osmose inverse grâce à leurs dimensions standardisées et leurs boîtiers bien tarifés. Les empilements plaque-cadre répondent aux besoins hygiéniques de niche où un accès complet au nettoyage en place est obligatoire. Les modules tubulaires, bien que de niche, perdurent dans les usines de pâte à papier qui supportent de lourdes charges en solides. Les avancées dans l'enrobage automatisé et les tests d'intégrité des fibres assurent aux responsables d'installations des fonctionnements sans problème, renforçant l'acceptation croissante de la fibre creuse.

Par application : le traitement de l'eau domine toujours tandis que le secteur pharmaceutique accélère

Le traitement de l'eau et des eaux usées représentait 39,42 % du chiffre d'affaires 2025 et reste central dans le marché des technologies de séparation membranaire. Les installations municipales privilégient l'ultrafiltration à fibres creuses comme étape de polissage avant la désinfection, permettant des programmes de réutilisation de l'eau potable qui compensent le stress des eaux souterraines. Les clusters industriels ajoutent des circuits de rinçage en boucle fermée équipés de nanofiltration pour réduire les frais d'approvisionnement et respecter les mandats de rejet zéro liquide.

Les lignes chimiques et pharmaceutiques, bien que plus petites, afficheront un CAGR de 5,09 % jusqu'en 2031 — le plus élevé parmi les utilisations finales. Les entreprises de produits biologiques installent des filtres à flux tangentiel à usage unique pour accélérer les changements de lots tout en maintenant un faible risque de stérilité. Les groupes de boissons élargissent la portée de la bière et du vin désalcoolisés, un segment qui s'appuie de manière déterminante sur des cassettes de nanofiltration à enroulement spiralé pour préserver les arômes volatils. Ces tendances cimentent les membranes comme des facilitateurs essentiels de l'innovation produit et des agendas de fabrication verte.

Analyse géographique

L'Asie-Pacifique a généré 40,83 % des ventes mondiales en 2025, soutenue par une croissance industrielle à deux chiffres en Chine, en Inde et au Viêt Nam. La Chine a déployé plus de 300 projets de bioréacteurs membranaires l'année dernière, démontrant sa capacité à adopter directement des technologies de traitement avancées sans passer par les lagunes d'aération traditionnelles. Les clusters régionaux d'électronique ajoutent chaque trimestre des capacités d'eau ultrapure de qualité plaquette, offrant aux fournisseurs de skids d'ultrafiltration polymérique et d'osmose inverse un entonnoir de ventes fiable. Les subventions gouvernementales pour la potabilisation rurale élargissent encore la base adressable.

L'Amérique du Nord est en voie d'atteindre le CAGR le plus rapide de 4,86 % jusqu'en 2031, car le renforcement des plafonds sur les PFAS dans l'eau potable suscite des commandes urgentes de modernisation. Plusieurs municipalités américaines ont émis des contrats de conception-construction pour des lignes de nanofiltration garantissant l'élimination de 99 % des PFAS à longue chaîne, stimulant la demande de membranes à basse pression et haute sélectivité. Les acteurs miniers canadiens sont les prochains : les limites révisées sur les effluents pour le sélénium et les nitrates signifient que les concentrateurs membranaires remplacent les traitements chimiques en plusieurs étapes.

L'Europe constitue une arène mature mais innovante où des plafonds stricts sur les émissions industrielles nourrissent des mises à niveau continues. L'Allemagne et les Pays-Bas affinent la nanofiltration céramique pour les lixiviats difficiles à traiter et les déchets de raffinerie, ajoutant des cas d'usage qui migrent progressivement vers les marchés voisins. Pendant ce temps, le Moyen-Orient accélère le dessalement d'eau de mer à grande échelle, associant généralement des dispositifs de récupération d'énergie à des membranes composites à couche mince avancées. Les services publics africains sont en retard mais bénéficient de financements concessionnels pour des unités de traitement conteneurisées qui contournent les déficits d'infrastructure de canalisations, semant les graines d'une croissance à long terme.

Paysage concurrentiel

L'offre mondiale est modérément consolidée. DuPont, 3M, Toray et Veolia détenaient collectivement une part combinée de 52 % en 2024, s'appuyant sur de vastes portefeuilles de brevets, de larges catalogues d'éléments et des réseaux de services. DuPont a annulé une scission proposée de son activité eau en mars 2025, signalant sa confiance dans le fait que les membranes pour l'eau potable et l'extraction du lithium méritent un investissement interne. L'entreprise continue de regrouper des produits d'échange d'ions et des produits membranaires pour des solutions de traitement globales, augmentant les coûts de changement pour les clients.

Les mouvements stratégiques s'intensifient : Thermo Fisher a payé 4,1 milliards USD pour l'unité de purification de Solventum afin de renforcer ses offres de bioproduction et de vendre croisé dans des assemblages à usage unique[2]Thermo Fisher Scientific, "Thermo Fisher acquiert l'unité de purification et filtration de Solventum," thermofisher.com. Toray étend le revêtement à l'oxyde de graphène sur les fibres creuses pour réduire le colmatage dans les bioréacteurs membranaires, tandis que Veolia pilote des membranes à réponse électrique, visant à les commercialiser d'ici 2028. Des innovateurs plus petits tels que NX Filtration et Aquaporin recherchent des fonds via des introductions en bourse ou des accords de licence, pariant que les canaux biomimétiques et les couches nano-poreuses minces captureront des niches premium.

Des opportunités inexploitées émergent dans la purification de saumure de lithium où la nanofiltration rejette sélectivement les ions divalents tout en laissant passer le lithium à flux élevé. Plusieurs start-ups australiennes testent ces membranes au Chili et en Argentine pour contourner les voies de précipitation gourmandes en réactifs. La maintenance prédictive activée par l'IA devient également un champ de bataille ; les contrats de service promettent désormais des références de disponibilité avec des pénalités qui incitent les fournisseurs à déployer des analyses en nuage et des capteurs de périphérie sur les parcs installés.

Leaders du secteur des technologies de séparation membranaire

DuPont

TORAY ENGINEERING Co.,Ltd.

Veolia Water Technologies & Solutions

Nitto Denko Corporation

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a acquis l'activité de purification et filtration de Solventum pour 4,1 milliards USD, élargissant ses capacités de bioproduction et son portefeuille de technologies de séparation membranaire dans la fabrication de produits biologiques.

- Juillet 2023 : DuPont a introduit FilmTec™ LiNE-XD, une technologie de séparation membranaire par nanofiltration conçue pour la purification de saumure de lithium dans les opérations d'extraction directe du lithium. La technologie utilise la chimie membranaire pour séparer le lithium des autres ions dans les solutions de saumure.

Portée du rapport mondial sur le marché des technologies de séparation membranaire

Le rapport sur le marché des technologies de séparation membranaire comprend :

| Osmose inverse |

| Ultrafiltration |

| Nanofiltration |

| Microfiltration |

| Autres technologies (osmose directe, bioréacteur membranaire, etc.) |

| Polymérique |

| Céramique |

| Composite / Hybride (graphène, réseaux organométalliques, zéolite) |

| Enroulement spiralé |

| Fibre creuse |

| Plaque et cadre |

| Tubulaire |

| Traitement de l'eau et des eaux usées |

| Transformation alimentaire |

| Chimie et pharmacie |

| Autres applications (séparation de gaz, électronique, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie membranaire | Osmose inverse | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Microfiltration | ||

| Autres technologies (osmose directe, bioréacteur membranaire, etc.) | ||

| Par matériau membranaire | Polymérique | |

| Céramique | ||

| Composite / Hybride (graphène, réseaux organométalliques, zéolite) | ||

| Par configuration de module | Enroulement spiralé | |

| Fibre creuse | ||

| Plaque et cadre | ||

| Tubulaire | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Transformation alimentaire | ||

| Chimie et pharmacie | ||

| Autres applications (séparation de gaz, électronique, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies de séparation membranaire ?

Le marché est évalué à 27,53 milliards USD en 2026 et devrait atteindre 33,82 milliards USD d'ici 2031.

Quelle technologie membranaire détient la plus grande part aujourd'hui ?

L'osmose inverse est en tête avec 47,73 % du chiffre d'affaires mondial grâce à son rôle établi dans le dessalement et la production d'eau de haute pureté.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Le traitement chimique et pharmaceutique devrait afficher un CAGR de 5,09 % en raison de besoins de pureté plus stricts dans les produits biologiques et les formulations stériles.

Pourquoi l'Amérique du Nord est-elle le marché régional à la croissance la plus rapide ?

Les nouvelles limites sur les PFAS dans l'eau potable ont déclenché des investissements accélérés dans la nanofiltration et les remplacements d'osmose inverse à basse pression.

Quel est le principal frein à une adoption plus large des technologies membranaires ?

Les coûts d'investissement et d'exploitation élevés, notamment pour les systèmes céramiques, continuent de retarder les achats dans les régions en développement.

Dernière mise à jour de la page le: