Taille et parts du marché des membranes tubulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

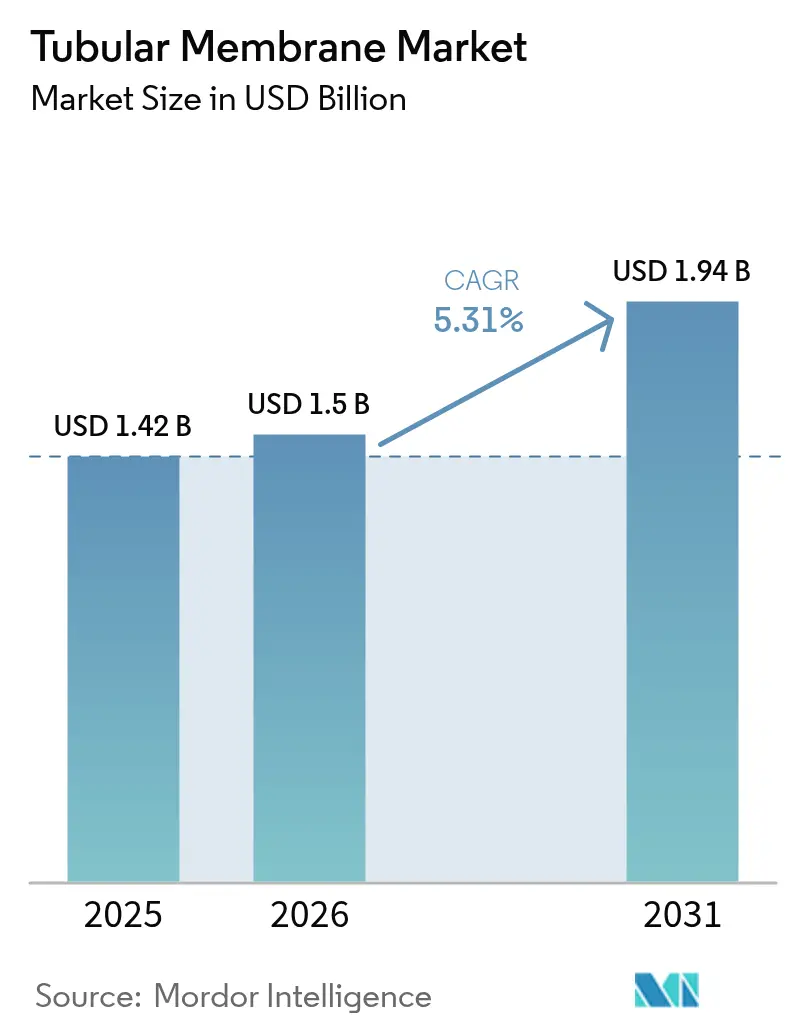

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

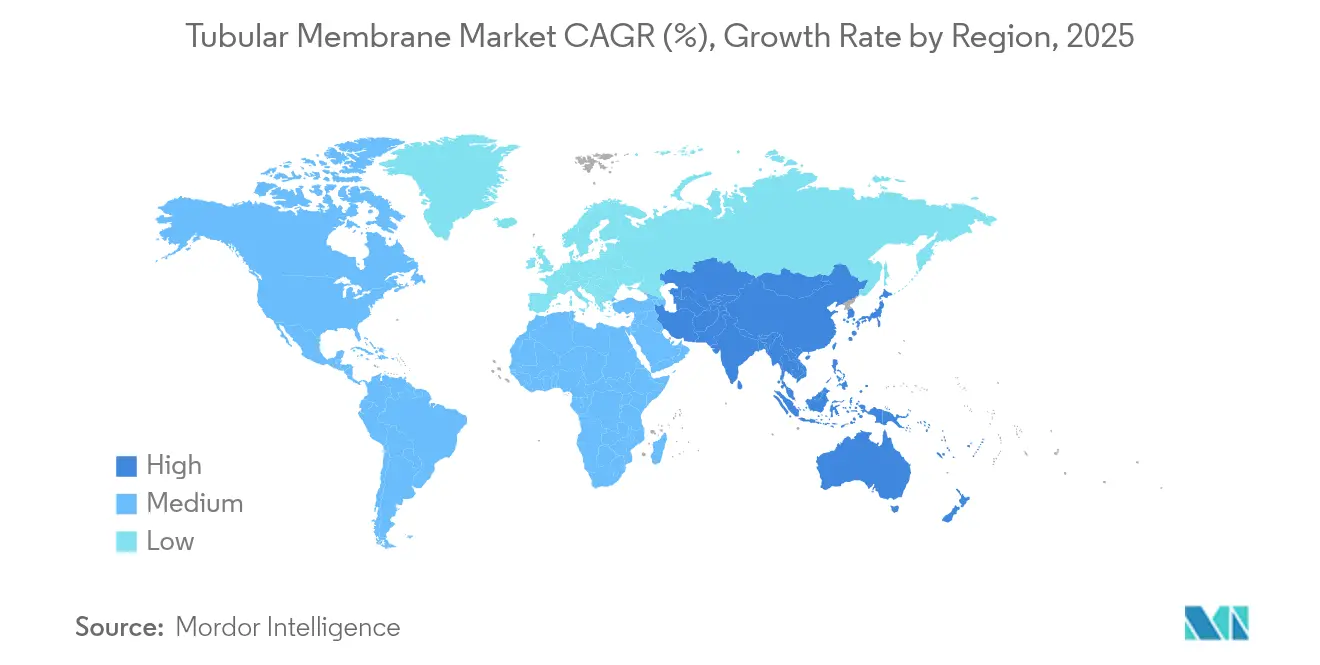

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes tubulaires par Mordor Intelligence

La taille du marché des membranes tubulaires en 2026 est estimée à 1,5 milliard USD, en croissance par rapport à la valeur 2025 de 1,42 milliard USD, avec des projections pour 2031 indiquant 1,94 milliard USD, progressant à un TCAC de 5,31 % sur la période 2026-2031. La convergence de réglementations de rejet plus strictes, de la hausse des objectifs de recyclage industriel de l'eau et de la résilience éprouvée des conceptions tubulaires sous forte charge en matières solides stimule la demande à court terme. Les services publics municipaux représentent la plus grande base installée, car les bioréacteurs à membranes (BRM) combinent traitement biologique et microfiltration dans un seul train compact, aidant les services publics à satisfaire les réglementations émergentes sur la réutilisation de l'eau potable tout en optimisant la consommation d'énergie. Les opérateurs industriels, menés par les secteurs chimique et pétrochimique, modernisent leurs installations existantes pour se conformer à des limites de demande chimique en oxygène (DCO) plus strictes et aux nouvelles limites concernant les contaminants émergents, une tendance renforcée par la forte résistance au colmatage de cette technologie dans les flux huileux, salins et abrasifs. Les avancées en science des matériaux — notamment le PVDF nanocomposite et les modules céramiques en pleine maturité — réduisent les coûts du cycle de vie et élargissent l'enveloppe d'exploitation, tandis que les projets pilotes d'osmose directe ouvrent la voie à des systèmes à basse pression et de valorisation des ressources. Dans le même temps, les fournisseurs mondiaux d'équipements accélèrent les activités de fusion pour gagner en envergure, en portée géographique et en capacités de services intégrés qui réduisent les risques d'adoption pour les utilisateurs finaux.

Principaux enseignements du rapport

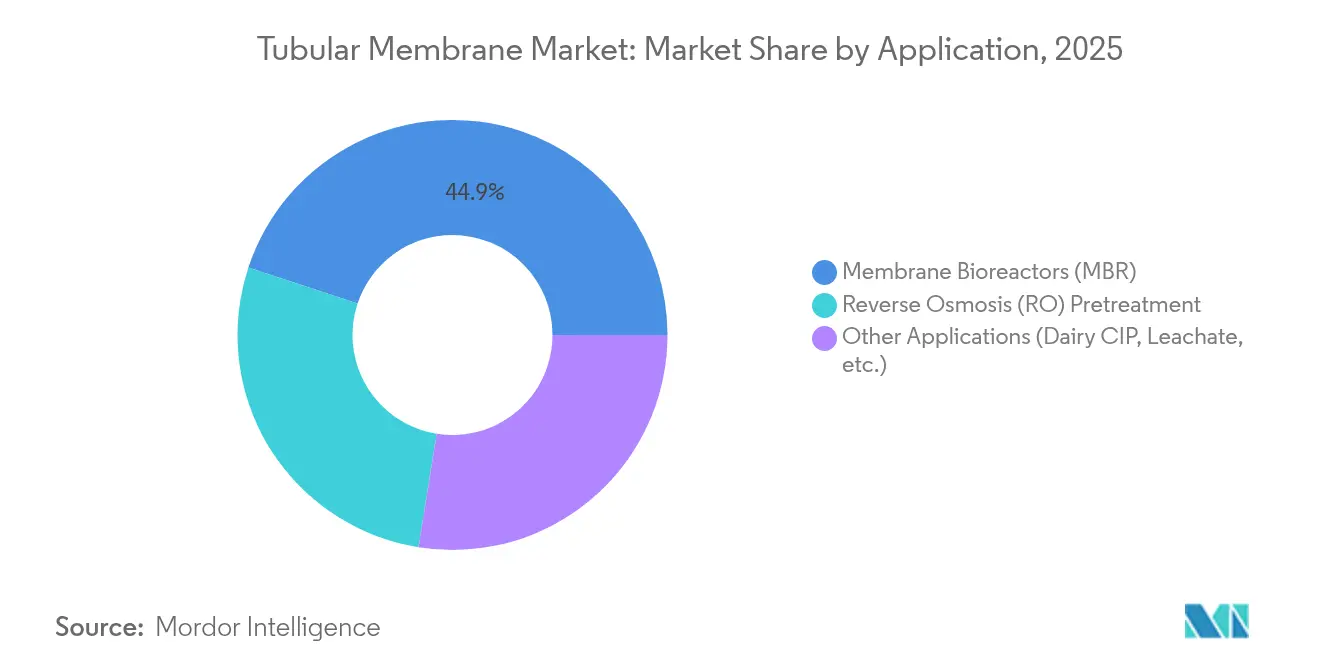

- Par application, les bioréacteurs à membranes détenaient 44,92 % des parts du marché des membranes tubulaires en 2025, tandis que le prétraitement par osmose inverse devrait progresser à un TCAC de 5,82 % jusqu'en 2031.

- Par matériau de membrane, les modules en PVDF représentaient 50,35 % de la taille du marché des membranes tubulaires en 2025, et les unités céramiques sont prêtes à se développer à un TCAC de 5,69 % entre 2026 et 2031.

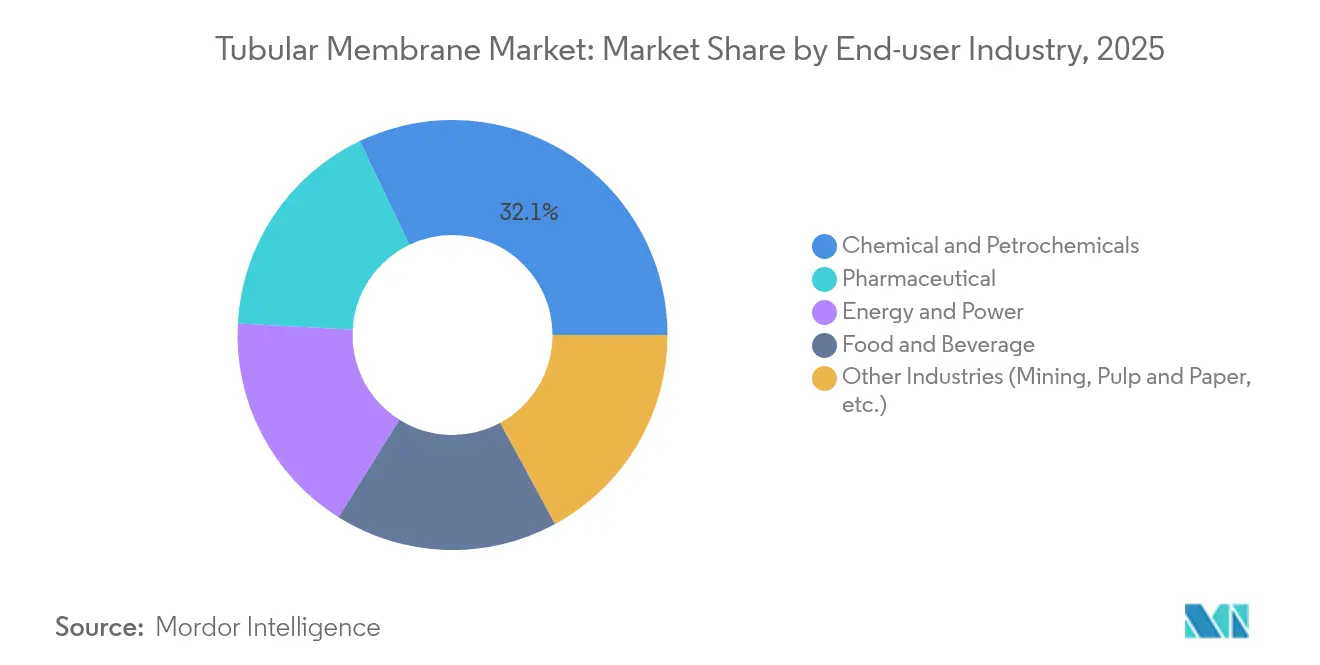

- Par secteur d'utilisation final, les usines chimiques et pétrochimiques ont capté 32,10 % de la taille du marché des membranes tubulaires en 2025, tandis que les établissements pharmaceutiques devraient connaître la croissance la plus rapide à un TCAC de 5,78 % d'ici 2031.

- Par géographie, l'Asie-Pacifique dominait avec 42,60 % des parts du marché des membranes tubulaires en 2025, dépassant toutes les régions avec un TCAC prévu de 5,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des membranes tubulaires

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des bioréacteurs à membranes | +1.2% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande industrielle pour le traitement à haute charge | +0.9% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Réglementations mondiales plus strictes sur les rejets et la réutilisation | +0.8% | UE et Amérique du Nord les plus rigoureuses | Court terme (≤ 2 ans) |

| Modules tubulaires d'osmose directe à faible consommation énergétique | +0.4% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Séparations biomimétiques à base d'aquaporines | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des bioréacteurs à membranes

Les villes considèrent de plus en plus les BRM comme une double réponse à la conformité réglementaire et aux ambitions de réutilisation de l'eau potable. Le BRM anaérobie à lit fluidisé étagé à énergie nette positive de Californie, implanté chez Silicon Valley Clean Water, réduit la production de boues de 90 % et démontre l'autosuffisance énergétique, ancrant les décisions d'achat parmi les services publics américains. Des projets pilotes similaires à Singapour, Pékin et Milan valident une élimination robuste des agents pathogènes sous de fortes concentrations en matières solides en suspension dans les boues activées, soutenant l'adoption mondiale. L'empreinte compacte facilite l'implantation dans les grandes métropoles, tandis que la tolérance élevée aux matières solides permet aux stations de traitement d'intensifier leur capacité sans extension foncière. Par conséquent, les programmes d'investissement en Amérique du Nord et en Asie de l'Est intègrent désormais les BRM tubulaires comme solution par défaut pour les nouveaux ouvrages ou les rénovations majeures, renforçant la croissance sur le marché des membranes tubulaires.

Demande industrielle pour le traitement des effluents à haute charge

Les installations chimiques s'orientant vers des stratégies d'économie circulaire de l'eau privilégient les membranes tubulaires car elles résistent mieux aux pics de solvants, à la forte salinité et aux particules abrasives que les analogues en nappe plate ou à fibres creuses. De récents essais de BRM à 20 g/L de salinité ont rapporté une abattement de 97 % de la DCO et une élimination quasi complète de la DBO, validant les performances dans les milieux saumâtres et les eaux de production[1]MDPI, "Performance des BRM à haute salinité," mdpi.com. Les formulateurs pharmaceutiques migrant vers des procédés en continu génèrent des effluents concentrés qui nécessitent des modules mécaniquement robustes capables de fonctionner 24h/24 et 7j/7 à des pressions transmembranaires élevées. Dans le secteur minier, les unités céramiques tubulaires offrent de longues durées de fonctionnement dans le traitement des eaux acides de mine, réduisant les doses de produits chimiques et les temps d'arrêt. Ces cas d'utilisation industriels alimentent collectivement une consommation croissante sur le marché des membranes tubulaires.

Réglementations mondiales plus strictes sur les rejets et la réutilisation de l'eau

Le durcissement des politiques est immédiat. Le règlement UE 2020/741 fixe des seuils de qualité pour l'eau recyclée et préfigure de futures obligations de réutilisation verticale. Le projet indien de règles sur la gestion des déchets liquides impose l'adoption de technologies à zéro rejet liquide d'ici octobre 2025, mandatant de fait des membranes avancées pour les grandes industries consommatrices d'eau. Le plafond japonais de 50 ng/L pour les PFAS en 2025 déclenche des rénovations industrielles pour satisfaire les nouvelles normes ambiantes. L'agence américaine de protection de l'environnement (EPA) finalise des directives de limitation des effluents qui resserrent les seuils en nutriments et en micropolluants jusqu'en 2030. Les systèmes tubulaires, dont la capacité à délivrer des effluents sub-ppm sous charge variable est éprouvée, s'imposent comme des solutions fiables de conformité, renforçant l'adoption sur le marché des membranes tubulaires.

Les modules tubulaires d'osmose directe permettent une concentration à faible consommation énergétique

Les configurations d'osmose directe (OF) utilisant des couches actives nanocomposites à film mince atteignent un flux de 24,5 L/m²·h avec une fuite inverse de soluté minimale, réduisant la consommation d'énergie jusqu'à 50 % par rapport à l'osmose inverse dans les applications de concentration à haute salinité. Les boîtiers tubulaires simplifient le nettoyage et supportent des matières solides en suspension plus élevées que les conceptions d'osmose directe en spirale, élargissant l'applicabilité à la valorisation des déchets alimentaires, à la concentration de saumure de lithium et à la minimisation des purges de raffinerie. Les premiers adopteurs en Amérique du Nord mettent en œuvre des schémas de procédé hybrides OF-BRM qui combinent des économies d'énergie avec la récupération des matières organiques, une tendance qui devrait s'intégrer aux projets courants au cours de la décennie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des types à fibres creuses et en nappe plate | –0.7% | Mondial ; plus marqué dans les projets sensibles aux coûts | Moyen terme (2 à 4 ans) |

| CAPEX élevé pour les installations petites et décentralisées | –0.5% | Marchés émergents et applications rurales dans le monde entier | Long terme (≥ 4 ans) |

| Restrictions sur le PVDF liées à la législation sur les PFAS | –0.4% | UE et Amérique du Nord ; répercussions mondiales potentielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des fibres creuses, des nappes plates et autres alternatives

Les BRM à fibres creuses offrent une densité d'emballage plus élevée et des coûts d'installation plus faibles par mètre carré, orientant les appels d'offres municipaux sensibles aux prix vers ces conceptions dans les régions disposant de suffisamment de terrain. Les cassettes en nappe plate permettent un accès facile pour l'inspection visuelle, un avantage clé pour les opérateurs dépourvus d'outils de maintenance avancés. Les stratifiés d'oxyde de graphène affichant une perméabilité à l'eau de 6 à 66 L cm⁻² MPa⁻¹ risquent de dépasser tous les systèmes polymères en termes de performances énergétiques[2]Nature, "Membranes en oxyde de graphène pour la filtration à haut flux," nature.com. Dans le même temps, des revêtements autonettoyants photocatalytiques en cours de développement pourraient réduire l'avantage historique de résistance au colmatage des modules tubulaires. Ces vents contraires tempèrent l'adoption dans les segments où la résistance aux fortes concentrations en matières solides n'est pas critique.

CAPEX élevé pour les installations petites et décentralisées

Des parois plus épaisses, des connecteurs spécialisés et des boîtiers robustes rendent les unités tubulaires plus coûteuses sur la base du volume unitaire que les fibres creuses, limitant la faisabilité dans les municipalités rurales ou les unités d'urgence mobiles. Les tubes céramiques en particulier supportent des coûts initiaux élevés, même s'ils offrent une longue durée de service. Les systèmes de recyclage portables tels que la WOTA Box japonaise récupèrent plus de 98 % des eaux usées pour des budgets initiaux inférieurs, soulignant l'écart de prix auquel sont confrontés les fournisseurs de solutions tubulaires. L'accès limité à des techniciens qualifiés dans les zones éloignées accroît encore l'obstacle au coût, prolongeant les périodes de retour sur investissement et freinant la pénétration dans les régions à plus faibles revenus du marché des membranes tubulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes BRM assurent le leadership du marché

Les bioréacteurs à membranes contrôlaient 44,92 % du marché des membranes tubulaires en 2025, soutenus par leur capacité à traiter de fortes concentrations en boues activées sans clarification secondaire. Cette domination reflète les avantages de l'intégration de l'oxydation biologique avec la séparation physique, réduisant l'empreinte globale des installations et permettant des rénovations rapides au sein des bassins de décantation existants. Le segment tire parti de configurations de skids modulaires qui simplifient l'expansion à mesure que les débits augmentent, une considération importante pour les services publics confrontés à la croissance démographique et aux raccordements de parcs industriels. L'intensité énergétique continue de diminuer à mesure que l'aération à fines bulles et les routines de fonctionnement intermittent gagnent du terrain, renforçant encore davantage l'argumentaire commercial pour les installations de BRM sur le marché des membranes tubulaires.

Le prétraitement par osmose inverse, bien que plus modeste, devrait afficher un TCAC de 5,82 % jusqu'en 2031, à mesure que les opérateurs de dessalement adoptent des schémas de procédé à barrières multiples pour protéger les étapes d'osmose inverse à haute pression contre le colmatage. La capacité des membranes tubulaires à traiter des eaux d'alimentation turbides chargées en huile, en graisses et en biopolymères qui saturent les filtres à micro-sable les positionne comme un premier écran résilient. La récupération de nettoyage en place dans les laiteries, le polissage du lixiviat et la gestion des condensats de décharge restent des débouchés de niche mais stables, bénéficiant de la résistance mécanique des tubes et de la facilité du nettoyage chimique. Ensemble, ces applications diversifiées élargissent les sources de revenus et atténuent la cyclicité au sein du marché des membranes tubulaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau de membrane : la domination du PVDF face aux défis réglementaires

Le fluorure de polyvinylidène a maintenu 50,35 % du contrôle du marché des membranes tubulaires en 2025 car il offre un mélange avantageux de résistance chimique, de soudabilité et de chaînes d'approvisionnement matures. Cependant, les restrictions planifiées sur les PFAS par l'Agence européenne des produits chimiques, destinées à limiter l'utilisation du PVDF dans les systèmes d'eau potable à partir de 2026, suscitent des réévaluations de portefeuille parmi les fabricants d'équipements. Certains services publics ont déjà réorienté leurs spécifications vers le polyéthersulfone et le polypropylène renforcé pour anticiper les risques de conformité.

Les tubes céramiques, bien que plus intensifs en capital, devraient progresser à un TCAC de 5,69 % grâce à une tolérance au pH quasi illimitée et à des durées de vie dépassant 10 ans. Les producteurs exploitent les économies d'échelle et les méthodes d'impression 3D pour réduire les coûts unitaires, intégrant les céramiques dans les appels d'offres d'installations de taille moyenne où elles étaient autrefois jugées non rentables. Le polytétrafluoroéthylène et les membranes en PTFE expansé occupent des segments de niche dans les lavages ultrapur pour semi-conducteurs et les solvants pharmaceutiques agressifs. Le PVDF nanocomposite chargé de nano-charges de dioxyde de titane ou d'oxyde de zinc améliore les caractéristiques anti-colmatage, prolongeant les intervalles de nettoyage en place. Les matériaux biomimétiques émergents intégrant des protéines d'aquaporine promettent des bonds quantiques en termes de flux, mais restent au stade prototype, laissant le marché des membranes tubulaires principal ancré aux chimies PVDF et céramique pour la majeure partie de la période de prévision.

Par secteur d'utilisation final : le secteur chimique en tête dans un contexte de croissance pharmaceutique

Les usines chimiques et pétrochimiques représentaient 32,10 % du marché des membranes tubulaires en 2025, reflétant une utilisation ancrée dans le traitement des effluents chargés en solvants, des eaux de lavage de polymérisation et des purges de tours de refroidissement. Les opérateurs apprécient la tolérance des tubes aux variations de température et aux acides agressifs, des caractéristiques qui réduisent les temps d'arrêt par rapport aux configurations à film mince. Le cycle d'investissement du secteur s'aligne sur le durcissement des permis de rejet et les incitations à la réutilisation de l'eau liées aux gaz à effet de serre, soutenant la demande de remplacement.

Les sites pharmaceutiques et biotechnologiques, bien que plus modestes en capacité installée, devraient enregistrer un TCAC de 5,78 % jusqu'en 2031 — le plus rapide parmi les utilisateurs finaux. Les lignes de fabrication en continu génèrent des flux très concentrés, et la nécessité d'une qualité d'eau pour injection stimule l'adoption d'unités tubulaires d'ultrafiltration et de nanofiltration à pores serrés. Les transformateurs de l'alimentation et des boissons déploient des tubes pour la clarification du lactosérum et le déminéralisation du sucre, tirant parti des soudures hygiéniques et des protocoles de nettoyage en place prévisibles. Les producteurs d'énergie et d'électricité, notamment les centrales à cycle combiné au gaz, préfèrent les variantes céramiques tubulaires pour le traitement des circuits de refroidissement à haute température. Les opérateurs miniers se tournent vers les tubes pour la neutralisation des eaux acides de mine, citant la robustesse de la résistance aux acides et la longue durée de vie des membranes. Cette base de demande de plus en plus diversifiée maintient une croissance résiliente des revenus dans le secteur des membranes tubulaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique dominait le marché des membranes tubulaires avec une part de revenus de 42,60 % en 2025, soutenue par de vastes déploiements municipaux en Chine et les mandats de zéro rejet liquide de l'Inde pour les produits chimiques en vrac et le textile. La loi chinoise de protection du fleuve Yangtze pousse à des rénovations de traitement avancé dans des milliers de pôles industriels, tandis que les subventions provinciales accélèrent la récupération des investissements pour les rénovations de BRM. Les objectifs de réutilisation 2025 de l'Inde imposent l'adoption rapide de trains de membranes intégrés garantissant un perméat constant inférieur à 10 mg/L de DBO. Les vendeurs japonais tirent parti de décennies d'expertise décentralisée en Johkasou pour exporter des ensembles tubulaires conteneurisés à travers l'Asie du Sud-Est, et les expansions pharmaceutiques sud-coréennes ajoutent une demande pour des systèmes d'eau ultrapure.

L'Amérique du Nord constitue le deuxième bloc régional, soutenu par des cycles de remplacement matures et un durcissement réglementaire. La loi américaine sur les investissements dans les infrastructures et l'emploi alloue des milliards au remplacement des canalisations en plomb et aux modernisations du traitement avancé, et de nombreux services publics greffent ces programmes à des conversions en BRM pour satisfaire les plafonds en nutriments. Les provinces canadiennes orientent les fonds de résilience climatique vers des systèmes décentralisés dans les territoires autochtones, favorisant les petits BRM et les skids tubulaires résistants au colmatage. Le couloir industriel mexicain le long de la côte du Golfe adopte le prétraitement tubulaire pour minimiser le colmatage en aval des unités d'osmose inverse dans ses complexes pétrochimiques en expansion rapide.

L'Europe fait face à un changement pivot de conformité des matériaux. Les restrictions sur les PFAS dans le cadre du règlement REACH accélèrent l'adoption des céramiques et favorisent les chimies à base de sulfone, de polyétherimide et de PP modifié dans les nouveaux appels d'offres. L'initiative eau neutre en carbone de l'Allemagne finance des installations pilotes hybrides membrane-ozone, tandis que la péninsule ibérique oriente les fonds d'atténuation de la sécheresse vers des systèmes de réutilisation de l'eau ancrés par une ultrafiltration tubulaire. Les services publics nordiques pionniers développent des hybrides OF-BRM à faible consommation énergétique soutenus par des producteurs d'hydrogène vert, illustrant comment l'intégration intersectorielle soutient une demande croissante sur le marché régional des membranes tubulaires.

Paysage concurrentiel

Le marché des membranes tubulaires reste modérément fragmenté ; les cinq principaux fournisseurs représentent collectivement environ 40 % de la capacité installée mondiale, laissant aux spécialistes régionaux une grande marge de manœuvre. Les grands fournisseurs mettent l'accent sur la livraison de projets clés en main, en intégrant la conception de procédés, les packages de financement et les accords de service à long terme pour fidéliser des revenus récurrents. L'acquisition totale de Water Technologies & Solutions par Veolia illustre cette stratégie, générant des synergies de coûts projetées de 90 millions EUR et renforçant sa base de fabrication en Amérique du Nord.

La différenciation des produits repose de plus en plus sur des modifications de surface propriétaires qui retardent le biocolmatage et sur des jumeaux numériques qui optimisent les régimes de décolmatage par air en temps réel. Les éléments FilmTec™ LiNE-XD de DuPont, par exemple, ciblent le prétraitement de la saumure de lithium et illustrent comment des applications de niche à marge élevée peuvent défendre le pouvoir de fixation des prix. Pendant ce temps, les entrants asiatiques s'engagent dans des offres à prix compétitif, tirant parti de financements subventionnés et de faibles frais généraux de production, en particulier pour les boîtiers en acier inoxydable et en céramique.

Les alliances stratégiques se multiplient. Memsift Innovations s'est associé au Groupe Murugappa pour commercialiser le tube chimiquement résistant GOSEP™, combinant le savoir-faire en matériaux avec la fabrication locale et les réseaux d'après-vente. Plusieurs équipementiers européens concèdent sous licence des canaux d'aquaporine dans le cadre d'accords de co-développement, se positionnant tôt dans un changement de matériaux potentiel. La consolidation devrait se poursuivre à mesure que les entreprises de taille intermédiaire dépourvues de présence mondiale cherchent des voies de sortie, renforçant l'importance de la profondeur de la R&D et de l'étendue des services pour maintenir leurs parts dans le secteur des membranes tubulaires.

Leaders du secteur des membranes tubulaires

Kovalus Separation Solutions

Pentair

Porex

PCI Membranes

Berghof Membrane Technology GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Memsift Innovations, en collaboration avec le Groupe Murugappa, a officiellement lancé la membrane d'ultrafiltration GOSEP™. Cette membrane tubulaire se distingue par une chimie innovante, chimiquement résistante et hautement durable. Ses applications couvrent le traitement des eaux usées industrielles, la valorisation des ressources, le prétraitement de dessalement et la séparation chimique.

- Mars 2024 : Toray a dévoilé une membrane tubulaire d'osmose inverse (OI) robuste, visant à améliorer la réutilisation des eaux usées et à réduire la fréquence des nettoyages. Offrant une résistance chimique deux fois supérieure à celle des membranes traditionnelles, cette innovation promet des durées de vie prolongées et des remplacements moins fréquents. De plus, en réduisant le besoin de ces remplacements, la membrane est susceptible de réduire les empreintes carbone.

Périmètre du rapport mondial sur le marché des membranes tubulaires

Le rapport sur le marché des membranes tubulaires comprend :

| Bioréacteurs à membranes (BRM) |

| Prétraitement par osmose inverse (OI) |

| Autres applications (nettoyage en place laitier, lixiviat, etc.) |

| Fluorure de polyvinylidène (PVDF) |

| À base de sulfone (polyéthersulfone (PES) / polysulfone (PSU)) |

| Polytétrafluoroéthylène (PTFE) / PTFE expansé |

| Polypropylène |

| Céramique |

| Autres matériaux de membrane (polyacrylonitrile (PAN), etc.) |

| Alimentation et boissons |

| Produits chimiques et pétrochimiques |

| Pharmaceutique |

| Énergie et électricité |

| Autres secteurs (exploitation minière, pâte à papier et papier, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Bioréacteurs à membranes (BRM) | |

| Prétraitement par osmose inverse (OI) | ||

| Autres applications (nettoyage en place laitier, lixiviat, etc.) | ||

| Par matériau de membrane | Fluorure de polyvinylidène (PVDF) | |

| À base de sulfone (polyéthersulfone (PES) / polysulfone (PSU)) | ||

| Polytétrafluoroéthylène (PTFE) / PTFE expansé | ||

| Polypropylène | ||

| Céramique | ||

| Autres matériaux de membrane (polyacrylonitrile (PAN), etc.) | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Produits chimiques et pétrochimiques | ||

| Pharmaceutique | ||

| Énergie et électricité | ||

| Autres secteurs (exploitation minière, pâte à papier et papier, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des membranes tubulaires ?

La taille du marché des membranes tubulaires s'établissait à 1,5 milliard USD en 2026.

Quel segment d'application domine la demande ?

Les bioréacteurs à membranes sont en tête avec 44,92 % de parts de marché, car leurs configurations compactes satisfont les normes municipales strictes en matière d'effluents.

Pourquoi les céramiques gagnent-elles du terrain malgré leur coût plus élevé ?

Les tubes céramiques offrent une résistance chimique exceptionnelle et des durées de vie de plusieurs décennies, les rendant attractifs pour les effluents industriels agressifs soumis à des réglementations plus strictes sur les PFAS et la salinité.

Comment la législation sur les PFAS affectera-t-elle les modules en PVDF ?

Les propositions de règlement REACH de l'UE ciblant les PFAS pourraient restreindre l'utilisation du PVDF dans les projets d'eau potable après 2026, incitant les services publics à envisager des alternatives à base de sulfone ou céramiques.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique détient la plus grande part et le TCAC prévisionnel le plus élevé à 5,72 % en raison des politiques industrielles de la Chine et des règles imminentes de zéro rejet liquide de l'Inde.

Dernière mise à jour de la page le: