Taille et part du marché des désémulsifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 9.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

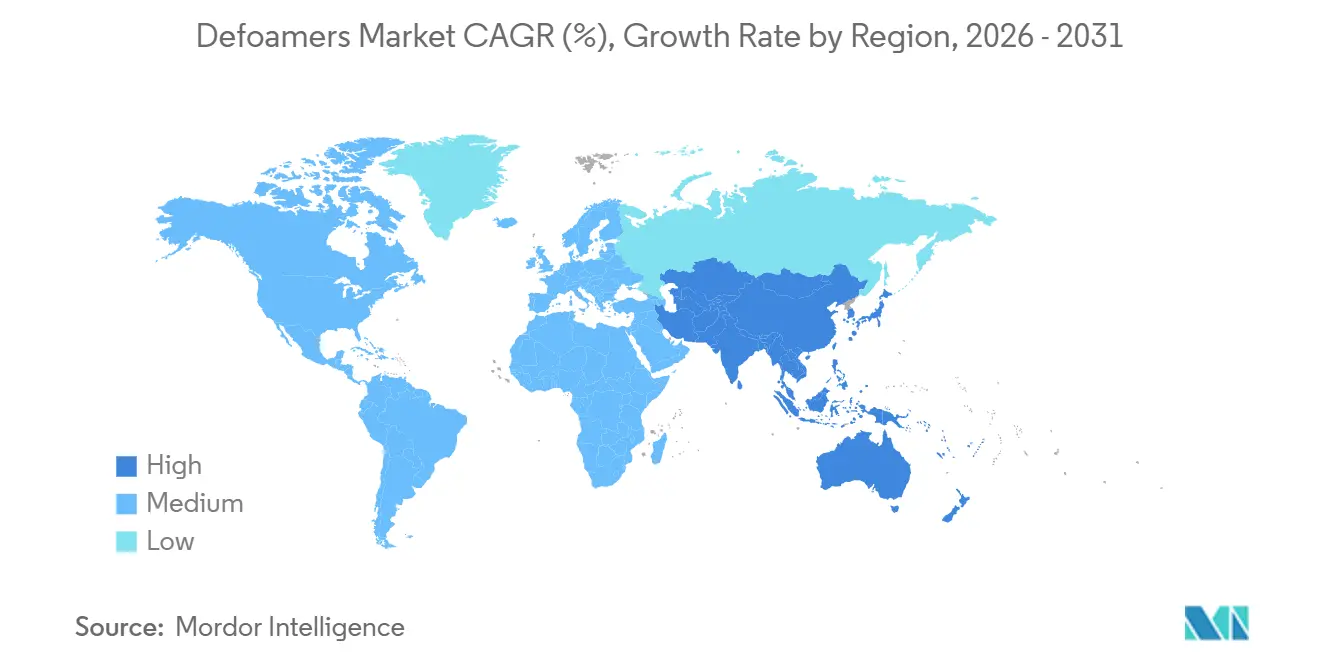

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

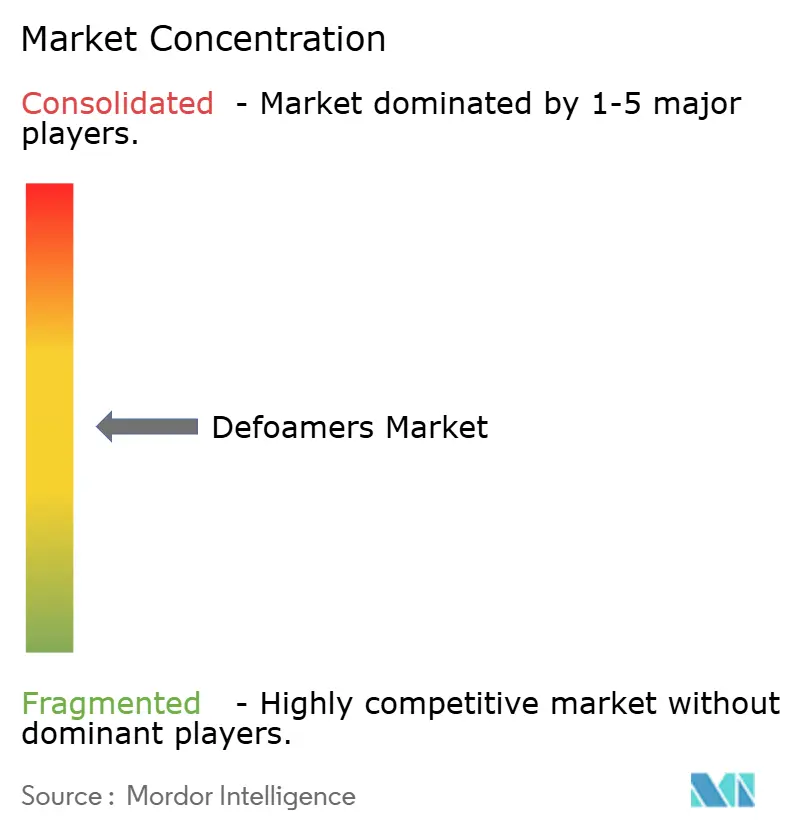

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des désémulsifiants par Mordor Intelligence

La taille du marché des désémulsifiants devrait passer de 7,19 milliards USD en 2025 à 7,49 milliards USD en 2026, pour atteindre 9,23 milliards USD d'ici 2031, avec un CAGR de 4,26 % sur la période 2026-2031. La montée en puissance de la production industrielle en Asie-Pacifique, des réglementations environnementales plus strictes limitant les composés organiques volatils et le recours accru aux capteurs de contrôle de processus en ligne définissent la trajectoire de croissance. Les grades silicone ancrent actuellement les performances à haute température, tandis que les formulations à base d'eau gagnent des parts de marché à mesure que les papeteries, les formulateurs de peintures et les bioréacteurs à membranes recherchent des options à faible résidu. La demande des utilisateurs finaux s'élargit des opérations papetières traditionnelles vers les peintures, les revêtements et la fermentation de précision, tandis que les producteurs régionaux en Inde, en Indonésie et au Vietnam ajoutent de nouvelles capacités qui stimulent la consommation de produits chimiques de spécialité. Le pouvoir de fixation des prix est mitigé : Shin-Etsu exerce un effet de levier sur les monomères silicone, mais les mélangeurs régionaux continuent d'adapter des émulsions polymères et d'huile végétale rentables qui s'adaptent aux régimes réglementaires locaux.

Points clés du rapport

- Par type, les produits à base de silicone détenaient 37,68 % de la part du marché des désémulsifiants en 2025. Les grades à base d'eau devraient progresser à un CAGR de 4,98 % jusqu'en 2031.

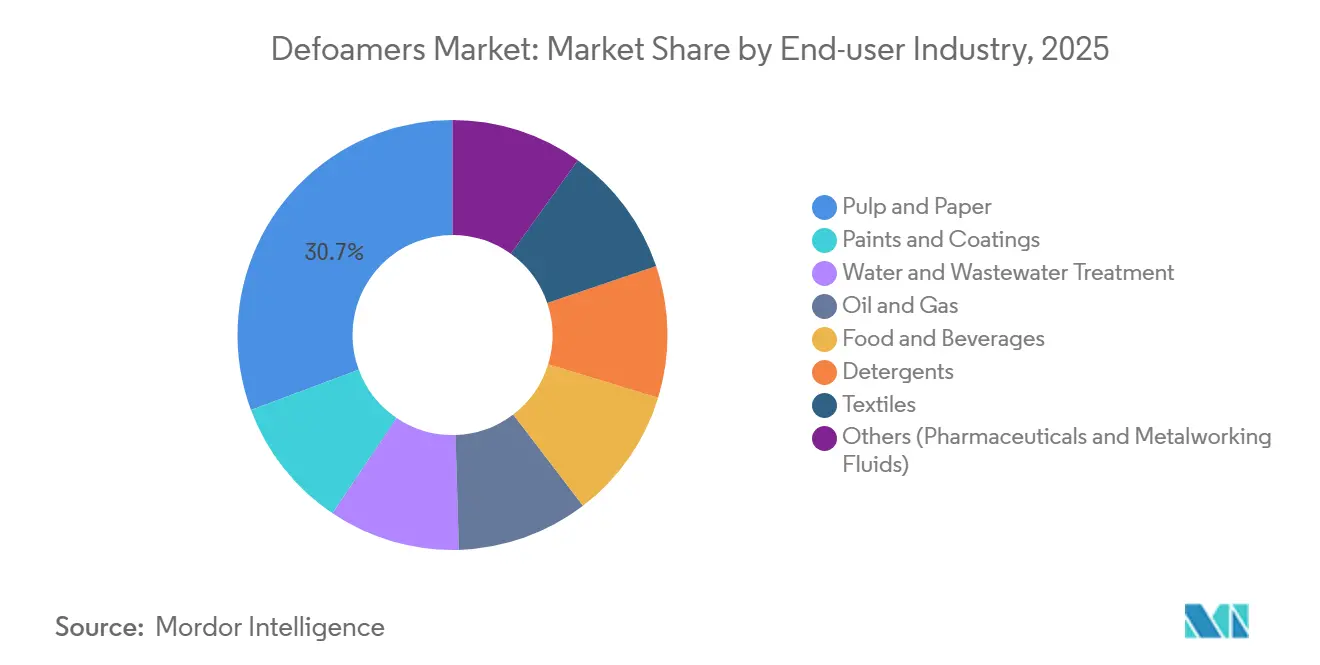

- Par secteur d'utilisation finale, la pâte à papier et le papier représentaient 30,65 % de la demande totale en 2025. Les peintures et revêtements devraient se développer à un CAGR de 5,67 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,05 % en 2025. L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 5,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des désémulsifiants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor de la production de peintures et revêtements en Asie stimule la demande de désémulsifiants haute performance | +1.2% | Chine, Inde, Vietnam, répercussions sur les États du Golfe | Moyen terme (2 à 4 ans) |

| Les ajouts de capacité dans la pâte à papier et le papier en Inde et en Indonésie augmentent les dépenses en produits chimiques de process | +0.9% | Inde, Indonésie, certains pays d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Les mandats de réutilisation des eaux usées stimulent l'utilisation d'antimousse dans les installations MBR et OI | +0.7% | Amérique du Nord, Europe, Moyen-Orient, déploiement mondial | Long terme (≥ 4 ans) |

| Les capteurs optiques et ultrasoniques en ligne nécessitent des formulations non encrassantes et à faible teneur en silicone | +0.5% | États-Unis, Allemagne, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Les résines composites pour les éoliennes offshore et les équipements à hydrogène vert nécessitent un antimousse à très faible teneur en COV | +0.4% | Mer du Nord, façade atlantique, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la production de peintures et revêtements en Asie stimule la demande de désémulsifiants haute performance

La production de peintures en Asie-Pacifique a dépassé 89,4 milliards USD en 2024, et les nouvelles lignes de peintures décoratives à Indore et Mysore absorbent désormais des volumes significatifs de désémulsifiants de spécialité[1]Communiqué de presse de l'entreprise, "Expansion des capacités d'Asian Paints," asianpaints.com. Les ajouts de capacité en Chine et au Vietnam confirment cette tendance, tandis que le complexe néopentylglycol de BASF à Zhanjiang fournit des liants pour peintures en poudre nécessitant un antimousse thermiquement stable au-dessus de 180 °C. Les polysiloxanes modifiés par polyéther bio-renouvelables aident les formulateurs à respecter les limites de COV de la norme GB 18582-2020 et à obtenir des primes de prix de 15 % par rapport aux émulsions de commodité. Les fournisseurs notent un marché à deux niveaux : les émulsions silicone bas de gamme voient leurs marges se réduire, tandis que les concentrés polymères bénéficient de critères de qualité plus stricts. La demande croissante des équipementiers pour des finitions automobiles sans défaut renforce davantage le segment premium, faisant monter les prix de vente moyens sur le marché des désémulsifiants.

Les ajouts de capacité dans la pâte à papier et le papier en Inde et en Indonésie augmentent les dépenses en produits chimiques de process

Les 850 papeteries indiennes fonctionnent à pleine capacité, ce qui pousse de nouveaux investissements qui élargissent les budgets chimiques consacrés à l'antimousse. La seule usine de carton plat de APRIL Group d'une valeur de 2,1 milliards USD à Riau devrait consommer jusqu'à 4 000 tonnes de désémulsifiant par an. Les boucles d'eau blanche fermées favorisent les émulsions polyéther-polyol, tandis que les bioréacteurs à membranes nécessitent des alternatives sans silicone pour protéger le flux sur une durée de conception de sept ans[2] Fraunhofer IVV, "Étude sur le contrôle de la mousse par capteurs," ivv.fraunhofer.de. Ces pivots techniques expliquent pourquoi les produits à base d'eau surpassent la croissance du marché des désémulsifiants dans son ensemble. La politique forestière indonésienne et le programme d'incitation chimique indien réduisent encore les risques des investissements greenfield, maintenant des perspectives positives jusqu'en 2031.

Les mandats de réutilisation des eaux usées stimulent l'utilisation d'antimousse dans les installations MBR et OI

Les règles de rejet zéro liquide en Californie, dans le Golfe et en Inde exigent un contrôle strict de la mousse à l'intérieur des bioréacteurs à membranes. Les opérateurs dosent généralement 5 à 50 ppm de polyéther polyols de faible masse moléculaire pour maintenir la pression transmembranaire dans les spécifications. Les huiles silicone risquent d'encrasser les modules en polyfluorure de vinylidène, réduisant leur durée de vie de deux ans et augmentant les coûts d'investissement. Les audits ISO 14001 favorisent les fournisseurs disposant de données documentées sur la toxicité aquatique, orientant les nouvelles commandes vers les émulsions d'huile végétale et de glycérine. L'expansion des projets de dessalement en Arabie Saoudite et aux Émirats Arabes Unis renforce la consommation à long terme dans ce créneau à haute valeur ajoutée.

Les capteurs optiques et ultrasoniques en ligne nécessitent des formulations non encrassantes et à faible teneur en silicone

Les détecteurs de mousse automatisés dans les bioréacteurs et les fermenteurs alimentaires perdent en précision de signal dès que les faces des capteurs accumulent des résidus de silicone, une baisse mesurée à environ 12 % après plusieurs semaines de fonctionnement. Les désémulsifiants polyéther-polyol laissent 80 % moins de film sur l'acier inoxydable que le polydiméthylsiloxane traditionnel. Les fabricants sous contrat pharmaceutique imposent donc des grades sans silicone conformes à la réglementation FDA 21 CFR 173.340. L'EFKA PB 2770 de BASF et le TEGO Foamex 8850 d'Evonik dépassent 50 % de bio-contenu, répondant aux besoins de validation en salle blanche. La fermentation de précision pour les protéines alternatives suit la même voie, élargissant la part de spécialité du marché des désémulsifiants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambées des coûts des monomères silicone et chocs d'approvisionnement | -0.8% | Asie-Pacifique, Europe, répercussions mondiales | Court terme (≤ 2 ans) |

| Renforcement du contrôle de type PFAS sur les chimies silicone persistantes | -0.5% | Amérique du Nord, Europe, répercussions réglementaires en Asie | Moyen terme (2 à 4 ans) |

| Passage au contrôle mécanique de la mousse en circuit fermé dans les installations à rejet zéro | -0.3% | Inde, Chine, Moyen-Orient, certains sites américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Flambées des coûts des monomères silicone et chocs d'approvisionnement

Shin-Etsu détient la moitié de la capacité mondiale en D4 et D5, créant un goulot d'étranglement qui a accentué les hausses de prix lorsque les coûts énergétiques du Shandong ont augmenté fin 2024. Les prix au comptant ont grimpé de 18 % d'un trimestre à l'autre, comprimant les marges des formulateurs liés aux clients de la pâte à papier, du papier et du textile qui résistent aux répercussions des hausses. La ligne de silice pyrogénée de 40 000 tonnes de Wacker Chemie facilite les grades de spécialité mais ne suffit pas à équilibrer l'offre de monomères en vrac. Cette volatilité incite les transformateurs à se tourner vers des alternatives à base de glycérine, d'acides gras et d'oxyde d'éthylène dont les matières premières sont géographiquement diversifiées. BASF et Evonik fixent le prix de leurs produits bio-renouvelables 10 à 15 % au-dessus des émulsions silicone, tout en offrant des coûts d'intrants plus stables, protégeant ainsi les marges sur le marché des désémulsifiants.

Renforcement du contrôle de type PFAS sur les chimies silicone persistantes

Les discussions sur la stratégie chimique de l'UE envisagent désormais certains siloxanes cycliques comme persistants et bioaccumulables. L'interdiction des PFAS en Californie dans les textiles, effective en 2025, assimile les silicones à des « produits chimiques éternels » potentiels, incitant les marques de vêtements et de détergents à reformuler préventivement. Les brevets d'Ecolab et d'Evonik proposent des émulsions d'huile végétale qui réduisent la teneur en produits chimiques persistants de 95 % tout en maintenant l'efficacité d'abattage. La vérification complète des produits selon les normes ASTM D6866 et les tests aquatiques de l'OCDE représente jusqu'à 25 000 USD par référence, une charge difficile à supporter pour les mélangeurs régionaux de plus petite taille. Le coût de conformité accélère donc la consolidation au sein du secteur des désémulsifiants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les chimies bio-renouvelables défient la domination du silicone

Les produits silicone sont toujours en tête, mais les offres à base d'eau s'accélèrent à un CAGR de 4,98 %. En 2025, le silicone détenait une part de 37,68 % de la taille du marché des désémulsifiants et reste indispensable dans les revêtements à haute température. La croissance des émulsions polymères et d'huile végétale reflète la préférence des utilisateurs finaux pour des profils à faible teneur en COV et compatibles avec les capteurs. Les formats en poudre pour mortiers secs progressent régulièrement avec l'essor de la construction en Inde. Les approvisionnements tendus en D4 et D5 encouragent également la migration vers des matières premières à base de glycérine et d'acides gras offrant des prix plus stables. Le marché des désémulsifiants présente donc une segmentation claire entre les émulsions silicone de commodité sous pression sur les marges et les grades bio-renouvelables de spécialité qui captent des primes de valeur.

Les systèmes à base d'eau bénéficient des papeteries en circuit fermé et des bioréacteurs à membranes qui interdisent les résidus de silicone. L'EFKA PB 2770 de BASF et le TEGO Foamex 8850 d'Evonik illustrent ce changement, chacun commandant des primes de prix à deux chiffres et gagnant une adoption précoce dans les applications durcissables aux UV et en contact alimentaire. Les émulsions minérales à base d'huile conservent leur part dans le lavage des pâtes brunes, mais font face à un CAGR plus lent de 3,2 % en raison du resserrement des plafonds de COV. L'innovation continue autour des mélanges hybrides d'huile végétale et de polyéther devrait remodeler la carte concurrentielle à mesure que les fournisseurs repositionnent leurs portefeuilles vers des concentrés à haute marge.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les peintures et revêtements dépassent la demande traditionnelle de la pâte à papier

La pâte à papier et le papier restent le principal débouché avec 30,65 % des revenus de 2025, mais les peintures et revêtements affichent la croissance la plus rapide à un CAGR de 5,67 %. Les récentes expansions d'Asian Paints à Indore et Mysore à elles seules augmentent la demande régionale jusqu'à 10 000 tonnes par an, favorisant les concentrés à base d'eau et de polymères qui respectent des réglementations COV plus strictes. Les résines pour peintures en poudre du site de BASF à Zhanjiang nécessitent également une stabilité à haute température que seuls les désémulsifiants de spécialité peuvent fournir.

La part de marché du traitement de l'eau et des eaux usées devrait croître à mesure que les projets mondiaux de dessalement et de réutilisation se multiplient. Le pétrole et le gaz, malgré les projets en eaux profondes au Brésil et au Guyana, enregistrent une croissance modérée car les budgets en amont restent prudents. L'alimentation et les boissons, les détergents, les textiles et les salles blanches pharmaceutiques maintiennent ensemble une croissance régulière à un chiffre moyen, portée par les besoins réglementaires en formulations à étiquette propre et stériles. Chacun de ces usages récompense la chimie à faible résidu, renforçant les changements de demande au sein du marché des désémulsifiants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a dominé les revenus avec une part de 34,05 % en 2025, les actifs matures de réutilisation de l'eau et les règles strictes de rejet zéro ayant élevé le dosage d'antimousse. La législation PFAS de Californie pousse les formulateurs de textiles et de détergents vers des solutions bio-renouvelables, renforçant la demande de spécialité. Les papeteries canadiennes qui modernisent leurs circuits fermés spécifient désormais des émulsions sans silicone pour protéger les membranes, tandis que les ateliers de peinture automobile mexicains adoptent des désémulsifiants à base d'eau haute performance pour respecter les plafonds nationaux de COV. L'acquisition de Circulus Holdings par Dow souligne un pivot régional vers des matériaux circulaires et de spécialité qui façonnent la conception future des produits.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 5,04 % jusqu'en 2031. La Chine ancre la demande avec de nouvelles résines pour peintures en poudre, l'Inde développe ses capacités dans le cadre de son plan d'incitation chimique, et les papeteries d'Asie du Sud-Est ajoutent de la production de carton plat et de revêtements. L'adoption de capteurs en ligne au Japon et en Corée du Sud accélère les essais de désémulsifiants non encrassants. Dans toute la région, les normes GB 18582-2020 et ASEAN plus strictes orientent les acheteurs vers les technologies polymères et à base d'eau. Ces facteurs consolident le marché des désémulsifiants en tant qu'additif de process essentiel aux côtés des agents de dispersion et de mouillage.

La croissance du marché européen est modérée par une demande mature, mais soutenue par la directive européenne sur les émissions industrielles et la croissance de la chaîne d'approvisionnement des éoliennes offshore. L'intégration en amont de Wacker Chemie améliore la sécurité locale d'approvisionnement en intermédiaires silicone de spécialité. Le gel en moule renforce encore les spécifications pour les antimousses à très faible teneur en COV, les fabricants de pales ciblant des systèmes composites recyclables. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent une croissance à un chiffre moyen portée par les expansions dans le pétrole, le gaz et l'agro-industrie, les usines de dessalement du CCG adoptant un dosage piloté par capteurs qui réduit les volumes globaux tout en augmentant la valeur par kilogramme.

Analyse de la chaîne de valeur

La chaîne de valeur des antimousses commence par les matières premières amont, notamment les siloxanes cycliques (D4/D5) et la silice pour les actifs à base de silicone, ainsi que les polyéthers, acides gras, huiles minérales, cires et particules hydrophobes utilisées dans les systèmes à base de polymères, d'huile végétale et de poudre. La concentration des fournisseurs et la volatilité des intermédiaires siliconés restent un goulot d'étranglement récurrent, tandis que des matières premières alternatives (glycérine, acides gras et intrants à base d'oxyde d'éthylène) élargissent les options d'approvisionnement pour les qualités non siliconées et à base d'eau utilisées dans les bioréacteurs à membrane, les circuits de pâte et les revêtements à base aqueuse.

En aval intermédiaire, les fournisseurs mélangent, émulsifient et valident les formulations (stabilité au pH, à la température et au cisaillement). La différenciation provient de plus en plus des laboratoires d'application et des essais de compatibilité pour les membranes et les capteurs en ligne. En aval, les circuits comprennent des contrats directs avec de grandes usines de pâte, des fabricants OEM de revêtements et des opérateurs d'eau municipaux et industriels, soutenus par des distributeurs de produits chimiques desservant les installations plus petites qui ont besoin d'un délai d'exécution plus rapide et d'un support technique localisé. La documentation sur la biodégradabilité et la toxicité aquatique devient une exigence commerciale, au même titre que la fiabilité de l'approvisionnement.

Paysage concurrentiel

Le marché des désémulsifiants est modérément consolidé. La part de 50 % de Shin-Etsu dans la capacité de monomères D4/D5 lui confère un effet de levier sur les matières premières, mais les formulations en aval restent fragmentées entre des dizaines de mélangeurs régionaux. BASF, Dow, Evonik et Wacker Chemie investissent dans des grades bio-renouvelables et compatibles avec les capteurs qui obtiennent des hausses de prix de 15 à 20 %. Par ailleurs, les composites pour éoliennes offshore et hydrogène vert exercent une demande supplémentaire pour des produits à très faible teneur en COV. Les fournisseurs capables de certifier le bio-contenu et la faible écotoxicité selon les normes mondiales semblent bien positionnés pour capter des bassins de valeur croissants au sein du marché des désémulsifiants.

Leaders du secteur des désémulsifiants

Evonik Industries AG

BASF

Dow

Wacker Chemie AG

Momentive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident consiste à offrir des performances solides sans résidu de silicone dans les procédés où l'intégrité des membranes et les équipements de détection de mousse en ligne sont essentiels, notamment dans les installations de réutilisation MBR/RO et les bioréacteurs instrumentés. Cela crée une opportunité pour des travaux de reformulation et de certification. Evonik a positionné les qualités TEGO Foamex telles que TEGO Foamex 8850/8820 (plus de 50 % de contenu biosourcé) et TEGO Foamex 8051 pour les revêtements à base aqueuse, où des exigences plus strictes en matière de COV et d'écolabel façonnent les décisions d'achat. Dans le même temps, les fournisseurs développent des portefeuilles d'émulsions sans silicone ou à faible résidu à base de polyéther et d'huile végétale pour la réutilisation des eaux usées et les circuits fermés de pâte.

Un autre point de pression est le risque de substitution par des approches de contrôle de mousse non chimiques, qui modifie la répartition de la valeur. En mars 2026, Xylem a décrit un pilote de nanobulles à l'usine de traitement des eaux usées de Greer CPW en Caroline du Sud, qui a permis à l'installation d'arrêter les produits chimiques antimousse tout en signalant des économies annuelles de 210 000 à 290 000 USD. Cela déplace l'attention concurrentielle vers les résultats globaux du procédé, l'optimisation du dosage et les formulations chimiques compatibles avec les capteurs, plutôt que vers le seul volume. La marge de manœuvre pour les fournisseurs reste la plus nette là où la conformité et la performance des procédés se croisent, notamment dans la réutilisation réglementée de l'eau, les revêtements haut de gamme et les milieux de fermentation de précision où un fonctionnement stérile et à faible mousse est essentiel.

Développements récents du secteur

- Mars 2026 : Xylem a rapporté les résultats d'un pilote de technologie de nanobulles à l'usine de traitement des eaux usées de Greer CPW en Caroline du Sud, indiquant que l'installation pourrait arrêter les produits chimiques antimousse tout en réduisant les coûts de traitement. Ce cas met en évidence une voie de substitution non chimique crédible qui peut réduire la consommation récurrente d'antimousse dans certaines applications d'eaux usées, poussant les fournisseurs à mettre l'accent sur le contrôle du dosage, la compatibilité et les garanties de performance dans les installations à membrane et de réutilisation.

- Juin 2025 : Evonik Coating Additives a lancé TEGO Foamex 8051, un concentré antimousse siloxane 100 % actif pour les revêtements décoratifs à base aqueuse, avec une conformité positionnée autour de l'Ecolabel 2014/312/EU. Le produit renforce le passage vers des concentrés antimousse plus performants et conformes à la réglementation dans les revêtements, où les formulateurs privilégient les faibles émissions et une qualité de surface constante.

- Mai 2024 : BASF a conclu un règlement de 316,5 millions USD avec une classe nationale de systèmes d'eau publics américains liés à d'anciens produits AFFF contenant des PFAS. Cette action souligne l'exposition financière et réputationnelle associée aux substances chimiques persistantes dans les chaînes de valeur liées à l'eau, et renforce le contrôle des acheteurs et les exigences de documentation pour les additifs utilisés dans les eaux usées et les applications connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme le chiffre d'affaires généré par les antimousses (agents antimoussants) utilisés pour prévenir ou casser la mousse pendant les procédés industriels, dans l'ensemble des principaux secteurs d'utilisation finale et des régions.

Exclusions du périmètre : nous excluons les majorations de revente en aval et les revenus groupés lorsque les antimousses ne représentent qu'un additif mineur au sein d'un prix de package chimique plus large.

Aperçu de la segmentation

- Par type

- À base de silicone

- À base d'eau

- À base d'huile

- Désémulsifiants en poudre

- Autres types (à base de polymère / végétale)

- Par secteur d'utilisation finale

- Peintures et revêtements

- Pâte à papier et papier

- Traitement de l'eau et des eaux usées

- Pétrole et gaz

- Alimentation et boissons

- Détergents

- Entretien ménager

- Industriel

- Textiles

- Autres (produits pharmaceutiques, fluides de travail des métaux)

- Par géographie (valeur)

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Vietnam

- Malaisie

- Indonésie

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Turquie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Qatar

- Nigéria

- Émirats Arabes Unis

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour construire une carte de la demande claire et établir des fourchettes réalistes pour les volumes et les prix par utilisation finale. Nous nous sommes appuyés sur des sources publiques telles que les documents de l'US EPA et de l'Agence européenne pour l'environnement sur le traitement des eaux usées et l'utilisation des produits chimiques, les études géologiques de l'USGS et d'autres organismes pour le contexte des matières premières en huile minérale et silicone, ainsi que des statistiques commerciales de type UN Comtrade pour recouper les mouvements d'importation et d'exportation des catégories chimiques concernées.

Pour garder le modèle ancré dans ce que les acheteurs consomment réellement, nous avons également examiné des sources telles que les pages des associations sectorielles de la pâte et du papier, des revêtements et des détergents, ainsi que des revues à comité de lecture sur la performance du contrôle de la mousse et le comportement typique des taux de traitement dans les formulations. Les documents d'entreprise et les présentations aux investisseurs ont été utilisés pour vérifier la cohérence de l'exposition aux marchés finaux lorsqu'elle était décrite, et les abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont permis de confirmer les changements d'orientation des produits (par exemple, davantage de solutions à base d'eau) sans dépendre de rapports payants. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver nos hypothèses sur les taux de traitement, les évolutions de prix et la manière dont la demande évolue entre les antimousses à base de silicone, à base d'huile et à base d'eau selon les secteurs. Nous avons échangé avec un ensemble de fournisseurs, formulateurs, distributeurs et utilisateurs finaux en Asie-Pacifique, en EMEA et dans les Amériques, afin de combler les lacunes des données documentaires et de les réconcilier avec le modèle de marché.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs (CXO) : 13 % | APAC : 40 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante (top-down) du bassin de demande, où les signaux de production et de consommation des procédés générateurs de mousse sont traduits en besoins en antimousses, puis filtrés selon des niveaux de pénétration réalistes par utilisation finale. Pour garder les totaux ancrés dans la réalité, le résultat est corroboré par des vérifications ascendantes (bottom-up) sélectives, telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs par région et une approximation simple du volume multiplié par le prix de vente moyen pour quelques grandes applications.

Les principaux facteurs qui orientent le modèle comprennent les ajouts de capacité de traitement des eaux usées et l'intensité d'exploitation, les tendances de production de pâte et papier, les indicateurs d'activité des revêtements et de la construction, ainsi que l'évolution observée du mix entre produits à base de silicone et à base d'eau, qui modifie le prix moyen. Nous suivons également les fourchettes typiques de dosage ou de taux de traitement par application (conservées sous forme de fourchettes, non de valeurs uniques), ainsi que l'évolution des coûts des matières premières liées au pétrole et au silicone pour refléter le calendrier de répercussion des prix. Les prévisions sont générées à l'aide d'une analyse de scénarios, où le scénario de base suit les indicateurs macroéconomiques et d'utilisation finale, et les scénarios haut et bas s'ajustent en fonction du durcissement réglementaire, des comportements de substitution et de la volatilité des prix à court terme, avant qu'une prévision centrale unique ne soit finalisée.

Lorsque la visibilité ascendante est plus faible (par exemple, un approvisionnement local fragmenté vers de petits utilisateurs finaux), les lacunes sont traitées à l'aide de parts de proxy validées issues des entretiens, puis ramenées au total de la demande descendante afin que le chiffre final reste cohérent.

Validation des données et cycle de mise à jour

Les estimations sont validées par triangulation entre trois niveaux : les indicateurs de demande par utilisation finale, les signaux commerciaux et d'approvisionnement, et les retours d'entretiens sur les prix et les volumes. Lorsqu'un écart apparaît, il est examiné pour en identifier les causes probables, telles que le calendrier des devises, un ralentissement soudain de l'utilisation finale ou un changement de mix produit, et le modèle n'est ajusté qu'après un second examen par un analyste.

Le rapport est actualisé annuellement, et des vérifications intermédiaires sont déclenchées lorsque des événements majeurs se produisent, tels que de fortes variations des matières premières, des changements réglementaires ou des mouvements de capacité pouvant modifier la disponibilité régionale. Avant publication, une nouvelle vérification est effectuée afin que les chiffres finaux reflètent les derniers signaux disponibles plutôt que des hypothèses anciennes.

Taille du marché des antimousses selon Mordor Intelligence par rapport aux autres estimations publiées

Les chiffres publiés pour les antimousses ne correspondent souvent pas entre eux, car le périmètre et le point de revenu comptabilisé peuvent varier d'un éditeur à l'autre. Les différences proviennent également de la façon dont chaque étude traite les formes de produits, dont les prix sont moyennés entre les secteurs, et de la fréquence de mise à jour des hypothèses.

Les principaux écarts se manifestent généralement selon que les services sont comptabilisés avec le chiffre d'affaires des produits, que les valeurs sortie-usine ou les prix de vente en aval sont utilisés, et que le mix de produits à base de silicone, d'huile et d'eau est maintenu cohérent avec les évolutions réelles de l'utilisation finale. Un autre facteur récurrent est l'année de référence et le calendrier des devises, car les coûts des matières premières évoluant rapidement peuvent modifier le prix de vente moyen observé au cours d'une année donnée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,49 milliards USD (2026) | |

| Éditeur spécialisé A | 6,96 milliards USD (2025) | Les services connexes sont inclus avec les biens, et les valeurs sont exprimées sortie-usine, ce qui peut modifier les totaux par rapport à une vision pure du chiffre d'affaires produit, et utilise également une référence d'année antérieure. |

| Plateforme sectorielle B | 6,01 milliards USD (2024) | Utilise 2024 comme année de référence et applique des structures de segments plus larges, ce qui peut intégrer des produits chimiques de contrôle de la mousse adjacents et peut également refléter des hypothèses de prix moyens différentes par utilisation finale. |

Les services connexes se situent hors du périmètre de Mordor Intelligence, et cette seule inclusion peut élargir les écarts lorsqu'une autre estimation ajoute le chiffre d'affaires des services au-dessus des ventes de produits. Une fois l'année, le point de revenu et la logique de mix produit alignés, les différences restantes se réduisent généralement à la manière dont les taux de traitement et la répercussion des prix sont mis à jour pour chaque secteur d'utilisation finale.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des désémulsifiants en 2026 et à quel rythme croît-il ?

Quelle est la taille du marché des désémulsifiants en 2026 et à quel rythme croît-il ?

Quel type de produit domine la demande dans les désémulsifiants ?

Quel type de produit domine la demande dans les désémulsifiants ?

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Quelle région affiche la croissance la plus élevée à court terme ?

Quelle région affiche la croissance la plus élevée à court terme ?

Comment les réglementations influencent-elles l'innovation produit ?

Comment les réglementations influencent-elles l'innovation produit ?

Dernière mise à jour de la page le: