Taille et part du marché des membranes d'osmose inverse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

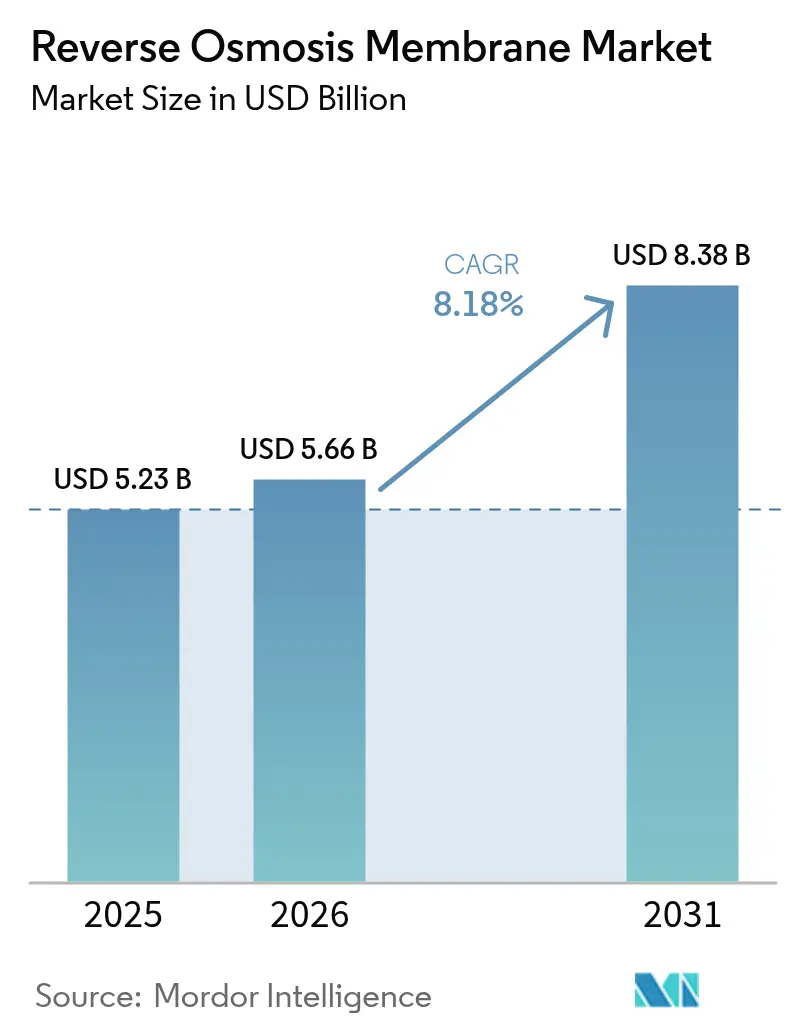

| Taille du Marché (2026) | 5.66 Milliards de dollars |

| Taille du Marché (2031) | 8.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes d'osmose inverse par Mordor Intelligence

La taille du marché des membranes d'osmose inverse devrait passer de 5,23 milliards USD en 2025 à 5,66 milliards USD en 2026, et devrait atteindre 8,38 milliards USD d'ici 2031, avec un TCAC de 8,18 % sur la période 2026-2031. Les pressions liées à la pénurie d'eau, le renforcement des réglementations sur les rejets et les améliorations technologiques des membranes stimulent collectivement la demande d'éléments composites à couche mince (TFC) dans les installations industrielles et municipales de toutes les grandes régions. Les agences réglementaires de l'Union européenne, de la Chine et des États-Unis plafonnent désormais les contaminants prioritaires tels que les PFAS et certains principes actifs pharmaceutiques à des niveaux de l'ordre du millionième de milliardième (parties par trillion), ce qui pousse à une modernisation rapide des lignes de traitement existantes vers des modules à couche mince capables de respecter systématiquement ces limites. Parallèlement, les innovations en matière de fibres creuses améliorent la résistance à l'encrassement et la densité d'emballage, permettant des systèmes compacts pour les installations hors réseau ou à espace restreint.

Principaux enseignements du rapport

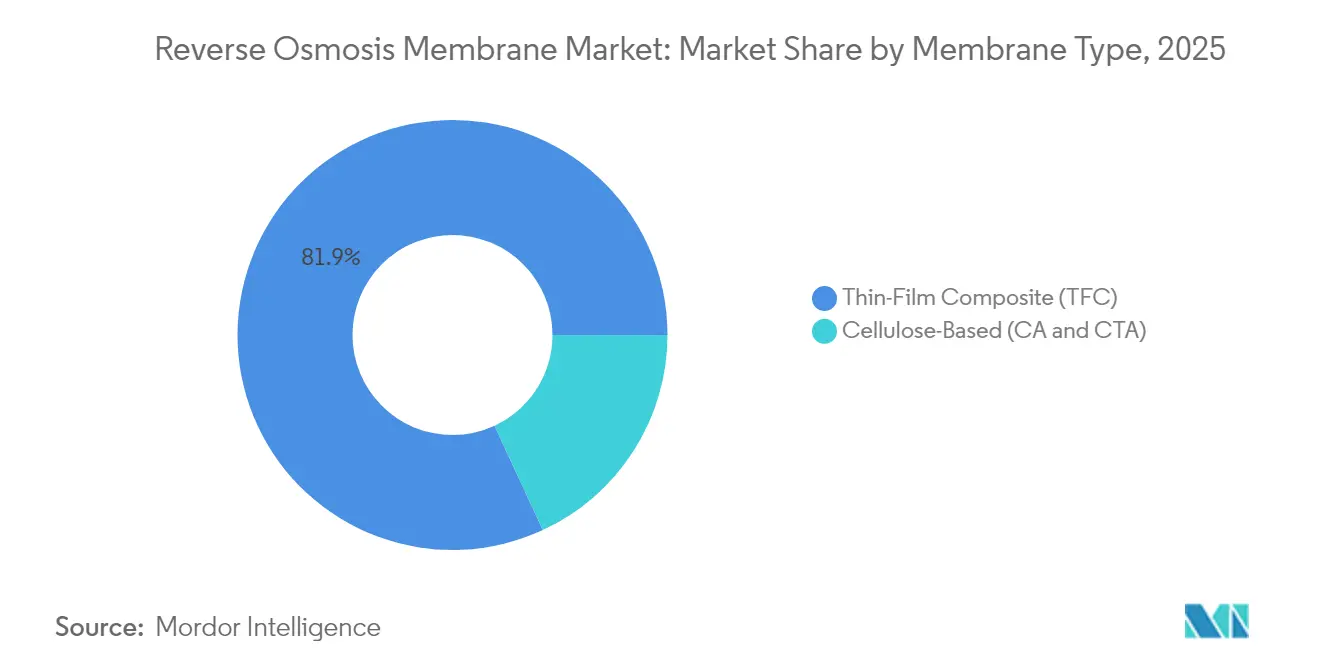

- Par type de membrane, les éléments composites à couche mince ont capturé 81,90 % de la part de marché en 2025, tandis que les membranes à base de cellulose affichent le TCAC prévisionnel le plus élevé, à 8,62 %, jusqu'en 2031.

- Par configuration, les dispositifs à enroulement spiralé détenaient 69,60 % de la part du marché des membranes d'osmose inverse en 2025, tandis que les modules à fibres creuses devraient se développer à un TCAC de 8,55 % jusqu'en 2031.

- Par secteur d'utilisation finale, les services publics municipaux et de dessalement représentaient une part de 37,85 % de la taille du marché des membranes d'osmose inverse en 2025, et les secteurs de la santé et des produits pharmaceutiques progressent à un TCAC de 8,92 % jusqu'en 2031.

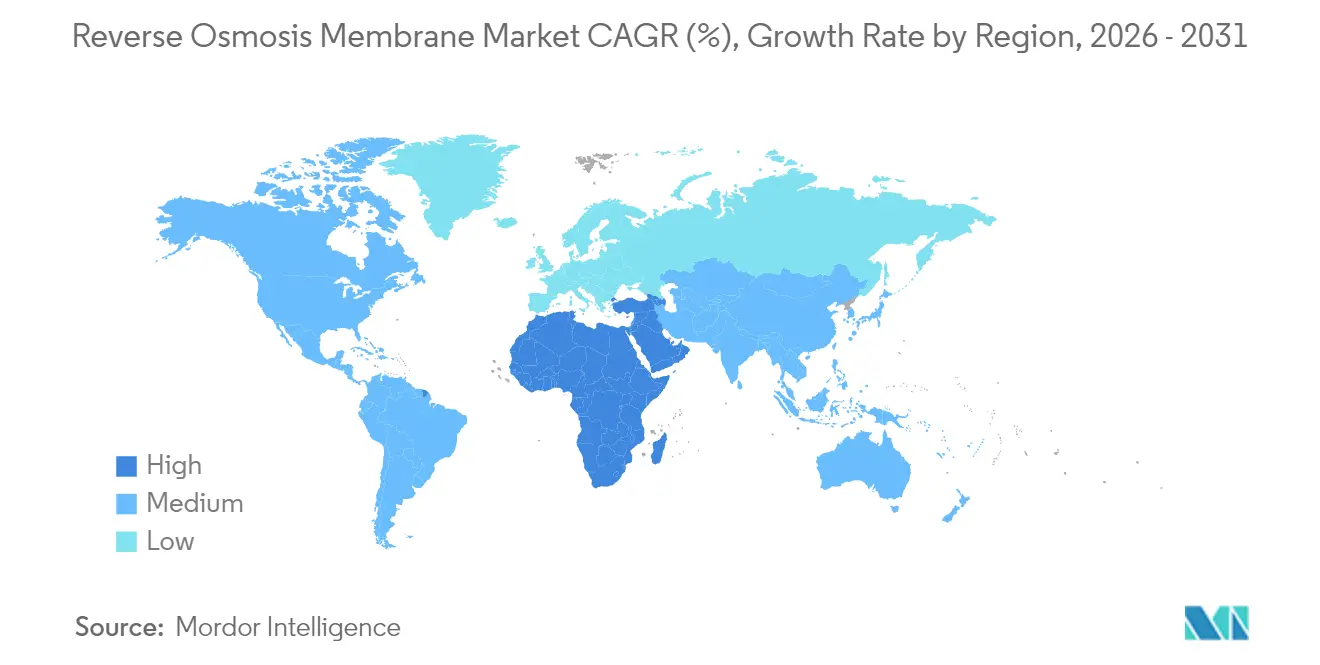

- Par zone géographique, l'Asie-Pacifique était en tête avec une part de revenus de 45,60 % en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des membranes d'osmose inverse

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en eau pure et potable | +2.1% | Mondial, avec accent sur l'APAC et le MEA | Long terme (≥ 4 ans) |

| Expansion des capacités de dessalement de l'eau de mer | +1.8% | Moyen-Orient et APAC côtière | Moyen terme (2-4 ans) |

| Normes plus strictes de rejet des effluents industriels | +1.2% | Amérique du Nord et UE ; extension à l'APAC | Court terme (≤ 2 ans) |

| Croissance des unités de filtration résidentielle POU/POE | +0.9% | Amérique du Nord, Europe, APAC urbaine | Moyen terme (2-4 ans) |

| Membranes d'osmose inverse basse pression permettant un usage hors réseau | +0.6% | APAC rurale, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en eau pure et potable

Le changement climatique intensifie le stress hydrique pour 40 % de la population mondiale, amplifiant l'attrait de la purification par membrane capable de traiter à grande échelle des approvisionnements en eau saumâtre ou contaminée[1]Agence européenne pour l'environnement, "Amendements 2024 à la directive sur les émissions industrielles," eea.europa.eu. Les services publics municipaux en Inde, au Viêt Nam et au Nigeria intègrent désormais les mises à niveau en osmose inverse dans leurs plans d'investissement quinquennaux, car les coûts d'exploitation ont diminué de 25 % depuis 2020 grâce aux feuilles TFC à flux plus élevé. La croissance urbaine aggrave cette pression, les mégapoles devant sécuriser de nouvelles sources d'eau potable sans augmenter leur empreinte de traitement. La modification de surface assistée par plasma réduit davantage les épisodes de biocolmatage, permettant des durées de fonctionnement plus longues entre les cycles de nettoyage en place. La baisse des prix des modules s'aligne donc sur les objectifs du secteur public visant à atteindre les cibles de l'Objectif de développement durable 6 d'ici 2030.

Expansion des capacités de dessalement de l'eau de mer

Le seul service public NEOM d'Arabie saoudite nécessitera des membranes équivalant à 15 % de la production annuelle mondiale actuelle, accélérant l'activité de précommande pour des feuilles à flux élevé et basse pression. L'expansion d'Agadir au Maroc et le projet mer Rouge de Jordanie resserrent également l'offre, incitant les producteurs asiatiques en Corée du Sud et en Chine à planifier des extensions de lignes d'ici 2026. Les économies d'échelle dans les méga-installations permettent désormais de ramener le coût nivelé de l'eau en dessous de 0,50 USD par mètre cube, confirmant l'osmose inverse comme technologie par défaut pour les nouvelles capacités. Ces tendances renforcent la visibilité à long terme de la demande pour les acteurs du marché des membranes d'osmose inverse.

Normes plus strictes de rejet des effluents industriels

L'Union européenne a réduit de 30 % les rejets pharmaceutiques et chimiques autorisés en 2024, contraignant à des mises à niveau que seule la filtration membranaire peut satisfaire de manière fiable[2]Organisation mondiale de la santé, "Rapport mondial sur la sécurité de l'eau 2024," who.int . La Chine a suivi avec des seuils pour les secteurs textile et pétrochimique qui imposent de facto des systèmes à zéro rejet liquide utilisant une osmose inverse multi-étages associée à des cristalliseurs. Les régulateurs des États américains ciblent quant à eux les PFAS en dessous de quatre parties par trillion, un niveau inaccessible avec les procédés d'adsorption ou biologiques conventionnels.

Croissance des unités de filtration résidentielle POU/POE

Les installations résidentielles ont augmenté de 35 % en Amérique du Nord et en Europe en 2024, les consommateurs réagissant à la couverture médiatique des PFAS, des nitrates et des perturbateurs endocriniens. Les modules à couche mince miniaturisés sont désormais disponibles au détail à moins de 100 USD pour les systèmes au point d'utilisation, tandis que l'intégration dans la maison connectée fournit des alarmes de capteurs en temps réel lorsque le taux de rejet diminue. Les modèles d'abonnement pour le remplacement des filtres améliorent encore l'accessibilité financière en répartissant les coûts sur des contrats de trois ans. Au Japon et en Corée du Sud, les promoteurs immobiliers installent des systèmes centralisés au point d'entrée pour valoriser les propriétés, élargissant la base installée pour les ventes de membranes sur le marché secondaire. Les fournisseurs exploitent les canaux de commerce électronique pour atteindre les consommateurs aux revenus intermédiaires en Indonésie et au Mexique, générant une croissance à deux chiffres des expéditions depuis 2023.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de remplacement des membranes | -1.4% | Mondial, particulièrement aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Problèmes persistants d'encrassement et d'entartrage | -0.8% | Applications industrielles mondiales, régions à climat chaud | Moyen terme (2-4 ans) |

| Risque sur la chaîne d'approvisionnement en matières premières polyamide de spécialité | -0.5% | Mondial, concentré dans les pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de remplacement des membranes

Les éléments de membrane représentent souvent 35 à 45 % des dépenses d'exploitation totales, et la volatilité des prix des matières premières polyamide peut pousser les coûts unitaires jusqu'à 300 USD pour un spiralé de 8 pouces, dissuadant l'adoption sur les marchés sensibles aux coûts. Les petits opérateurs municipaux en Asie du Sud-Est prolongent parfois la durée de vie des éléments au-delà des recommandations des fabricants, échangeant une consommation d'énergie plus élevée contre une mise de fonds à court terme plus faible. Les institutions de financement demandent désormais des comptes de réserve de remplacement sur cinq ans dans les modèles de projet, augmentant les besoins en liquidités initiales et allongeant le délai de rentabilisation. La réutilisation et le recyclage des composants restent limités, bien que des programmes pilotes en Espagne et à Singapour montrent des perspectives pour la récupération des boîtiers en polypropylène. Jusqu'à ce que les marchés secondaires ou les filières de recyclage arrivent à maturité, les coûts de remplacement freineront la croissance des installations chez les acheteurs aux budgets contraints.

Problèmes persistants d'encrassement et d'entartrage

Les installations d'osmose inverse perdent 15 à 25 % de flux annuellement en raison du biocolmatage et de l'entartrage minéral, nécessitant des nettoyages chimiques toutes les 4 à 6 semaines qui augmentent les temps d'arrêt et les coûts d'exploitation. La croissance de biofilm peut survenir en quelques semaines lorsque les niveaux de nutriments sont élevés, en particulier dans les effluents de transformation alimentaire. L'entartrage par carbonate de calcium ou silice s'accélère dans les conceptions à fort taux de récupération poursuivies pour la minimisation de la saumure, obligeant les opérateurs à accepter des taux de récupération plus faibles ou à installer des systèmes d'injection d'antitartre coûteux. Bien que les revêtements zwitterioniques greffés en surface et les intercouches d'oxyde de graphène montrent des résultats prometteurs dans les essais en laboratoire, la preuve commerciale de leur durabilité au-delà de trois ans reste limitée. Ces contraintes opérationnelles peuvent conduire certains utilisateurs industriels à différer l'adoption de l'osmose inverse au profit de méthodes de traitement moins efficaces mais mieux maîtrisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de membrane : la dominance des composites à couche mince stimule l'innovation

Les feuilles composites à couche mince ont capturé 81,90 % de la part du marché des membranes d'osmose inverse en 2025, bénéficiant d'un taux de rejet du sel de 99,5 % et d'une large stabilité chimique. Les investissements robustes dans les lignes de revêtement automatisées permettent désormais un débit rouleau à rouleau régulier de plus de 10 000 m² par jour, réduisant les coûts tout en améliorant la qualité. Les alternatives à base de cellulose conservent leur place dans la clarification des boissons et des produits laitiers où la biodégradabilité et la tolérance au chlore importent davantage que l'efficacité de rejet. Néanmoins, l'écart de performance se creuse chaque année à mesure que la polymérisation interfaciale sans solvant crée des couches barrières ultra-minces de moins de 50 nm, réduisant l'énergie de pompage de 10 à 15 %.

Sur la période 2026-2031, la demande de TFC progressera à un TCAC de 8,49 % à mesure que les méga-installations de dessalement spécifient des variantes à flux plus élevé et basse pression pour atteindre des objectifs énergétiques inférieurs à 3 kWh/m³. La taille du marché des membranes d'osmose inverse pour les produits en acétate de cellulose devrait se réduire à moins de 145 millions USD d'ici 2031, la réglementation favorisant des solutions à plus longue durée de vie et moins de déchets. Les narratifs de durabilité pourraient raviver l'intérêt pour les membranes biosourcées, mais les programmes de recyclage des éléments TFC progressent plus rapidement, atténuant cet avantage. Les fournisseurs testent désormais des voies de synthèse sans substances per- et polyfluoroalkylées pour anticiper les futures contraintes environnementales sans sacrifier les performances.

Par configuration : le leadership de l'enroulement spiralé face au défi des fibres creuses

Les éléments à enroulement spiralé détenaient 69,60 % de la taille du marché des membranes d'osmose inverse en 2025 grâce à des chaînes d'approvisionnement bien établies et à une compatibilité de rétrofit simple. Les cuves haute pression, les normes de boîtiers cartouches et la logistique épurée favorisent tous le format dominant. Pourtant, les modules à fibres creuses devraient afficher un TCAC de 8,55 %, dépassant toutes les autres configurations jusqu'en 2031.

Une densité d'emballage plus élevée permet aux systèmes à fibres creuses de délivrer le même débit de perméat dans des boîtiers 40 % plus courts, un avantage décisif là où l'empreinte des installations a une valeur premium, comme sur les plateformes pétrolières offshore et dans les quartiers urbains denses. La capacité de lavage à contre-courant, absente dans les éléments spiralés, prolonge davantage le temps de fonctionnement dans les eaux chargées en particules et s'aligne sur les objectifs de réduction des nettoyages chimiques. Des défauts de fabrication affectaient autrefois l'intégrité des fibres, mais les lignes de filage surveillées par laser poussent désormais les pressions d'éclatement au-delà de 100 bar, surmontant les obstacles de fiabilité. L'investissement dans des usines dédiées aux fibres creuses par les grands groupes japonais et coréens témoigne de la confiance que la demande se développera suffisamment vite pour justifier des extensions de capacité.

Par secteur d'utilisation finale : la précision dans les soins de santé stimule la croissance la plus rapide

Les services publics municipaux et de dessalement ont dominé en 2025, représentant 37,85 % de la taille du marché des membranes d'osmose inverse, les régions touchées par la sécheresse ayant redoublé leurs investissements dans des éléments TFC à longue durée de vie. Cependant, les secteurs de la santé et des produits pharmaceutiques mèneront la croissance avec un TCAC de 8,92 % jusqu'en 2031, alimenté par l'essor de la production de produits biologiques en Inde et au Brésil ainsi que par des spécifications plus strictes de l'eau selon la Pharmacopée des États-Unis (USP).

Les fabricants de médicaments exigent des trains multi-passes osmose inverse-EDI (électrodéionisation) validés dans le cadre des Bonnes Pratiques de Fabrication, élevant les exigences de performance et de traçabilité des membranes. Les fournisseurs se différencient sur les profils de lixiviables, la rétention des endotoxines et les plateformes de dossiers de lot électroniques qui rationalisent les audits de la FDA. Le marché des membranes d'osmose inverse attire désormais des entreprises spécialisées en polymères visant à fournir des matières premières ultra-pures, atténuant le risque de composés organiques extractibles susceptibles de compromettre la pureté des médicaments. Ce segment de niche premium offre des marges jusqu'à 25 % supérieures aux appels d'offres municipaux, incitant à la recherche et au développement continus.

Analyse géographique

L'Asie-Pacifique représentait 45,60 % des revenus du marché des membranes d'osmose inverse en 2025, portée par la démarche zéro rejet liquide de la Chine et les projets de villes intelligentes de l'Inde. Les installations chinoises des secteurs textile, électronique et pétrochimique ont consommé ensemble plus de 30 % de la production mondiale de membranes en 2024. Les producteurs nationaux montent rapidement en puissance dans les provinces du Jiangsu et du Zhejiang, raccourcissant les délais et réduisant les coûts à l'arrivée par rapport aux feuilles importées. La Mission nationale indienne pour l'eau impose 20 % de recyclage d'ici 2030, incitant les services publics des États à intégrer l'osmose inverse comme épine dorsale des nouveaux projets de réutilisation de l'eau à Pune, Surat et Chennai.

Le Moyen-Orient et l'Afrique enregistreront la croissance régionale la plus rapide, à 8,78 % de TCAC jusqu'en 2031, portés par 20 milliards USD de dépenses en dessalement dans le cadre de Vision 2030 de l'Arabie saoudite et de multiples partenariats public-privé aux Émirats arabes unis, au Qatar et à Oman. Des pays africains tels que le Kenya et le Ghana pilotent des unités d'osmose inverse alimentées à l'énergie solaire pour les communautés rurales sans accès au réseau électrique, signalant une trajectoire décentralisée distincte des méga-projets du Golfe.

L'Amérique du Nord et l'Europe restent des marchés matures mais lucratifs, où les activités de remplacement et la conformité réglementaire soutiennent des ventes régulières. La directive sur les émissions industrielles de la Commission européenne contraint désormais les producteurs chimiques à moderniser leurs systèmes multi-barrières, optant souvent pour des pré-filtres à fibres creuses suivis de spiralés TFC pour atteindre les seuils de rejet.

Paysage concurrentiel

Le secteur des membranes d'osmose inverse présente une fragmentation modérée. DuPont, Toray Industries et LG Chem s'appuient sur des chimies propriétaires de couche mince, une intégration verticale dans le polyamide et des lignes de revêtement entièrement automatisées qui élèvent les rendements au-dessus de 98 %. L'intensité concurrentielle s'est déplacée vers les innovations d'atténuation de l'encrassement. La nanocouche hydrophile de Toray prolonge les intervalles de nettoyage en place de 20 %, tandis que DuPont a commercialisé une feuille tolérante au chlore ciblant les schémas de réutilisation avec un prétraitement variable. Les dépôts de propriété intellectuelle ont dépassé 200 en 2024, concentrés sur le greffage de la couche de surface et les méthodes de polymérisation interfaciale sans solvant qui réduisent l'intensité en gaz à effet de serre.

Leaders du secteur des membranes d'osmose inverse

TORAY INDUSTRIES, INC.

NITTO DENKO CORPORATION

LG Chem

Koch Membrane Systems, Inc

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Toray Industries a fourni des membranes d'osmose inverse à l'installation de dessalement Shuaibah 3 IWP d'une capacité de 600 000 m³/jour en Arabie saoudite, par l'intermédiaire de sa filiale Toray Membrane Middle East LLC.

- Septembre 2023 : LG Chem a investi dans son site de Cheongju pour ajouter 400 000 modules spiralés par an, soit une capacité de dessalement de 4,32 millions de m³/jour lorsqu'il sera pleinement opérationnel.

Périmètre du rapport mondial sur le marché des membranes d'osmose inverse

L'osmose inverse consiste à faire passer l'eau à travers une membrane semi-perméable en appliquant une pression. La membrane semi-perméable laisse passer l'eau tout en retenant tous les contaminants et autres solides dissous, réduisant généralement le total des solides dissous dans l'eau. Le marché des membranes d'osmose inverse est segmenté par type de membrane et par application. Par type de membrane, le marché est segmenté en composite à couche mince et à base de cellulose. Par application, le marché est segmenté en résidentiel, commercial, municipal, industriel et autres applications. Le rapport couvre les tailles de marché et les prévisions pour 15 pays régionaux. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Composite à couche mince (TFC) |

| À base de cellulose (CA et CTA) |

| Enroulement spiralé |

| Fibres creuses |

| Plaque et cadre |

| Tubulaire |

| Résidentiel |

| Commercial et institutionnel |

| Services publics municipaux et de dessalement |

| Eau industrielle de process |

| Production d'énergie |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de membrane | Composite à couche mince (TFC) | |

| À base de cellulose (CA et CTA) | ||

| Par configuration | Enroulement spiralé | |

| Fibres creuses | ||

| Plaque et cadre | ||

| Tubulaire | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial et institutionnel | ||

| Services publics municipaux et de dessalement | ||

| Eau industrielle de process | ||

| Production d'énergie | ||

| Alimentation et boissons | ||

| Santé et produits pharmaceutiques | ||

| Par zone géographique | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des membranes d'osmose inverse en 2026 ?

La taille du marché des membranes d'osmose inverse s'élève à 5,66 milliards USD en 2026.

Quel est le TCAC prévisionnel pour les membranes d'osmose inverse jusqu'en 2031 ?

Les revenus du secteur devraient croître à un TCAC de 8,18 % jusqu'en 2031.

Quelle région représente la demande la plus importante ?

L'Asie-Pacifique est en tête avec une part de 45,60 % grâce aux projets industriels et municipaux en cours.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les secteurs de la santé et des produits pharmaceutiques devraient croître à un TCAC de 8,92 % à mesure que les normes d'eau de la Pharmacopée des États-Unis (USP) se renforcent.

Quelle configuration gagne du terrain face aux éléments à enroulement spiralé ?

Les modules à fibres creuses devraient progresser à un TCAC de 8,55 % jusqu'en 2031.

Quel facteur freine le plus largement l'adoption ?

Les coûts élevés de remplacement des membranes, représentant jusqu'à 45 % des dépenses d'exploitation, restent le principal obstacle.

Dernière mise à jour de la page le: