Taille et parts du marché des membranes spiralées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.3 Milliards de dollars |

| Taille du Marché (2031) | 14.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.48% CAGR |

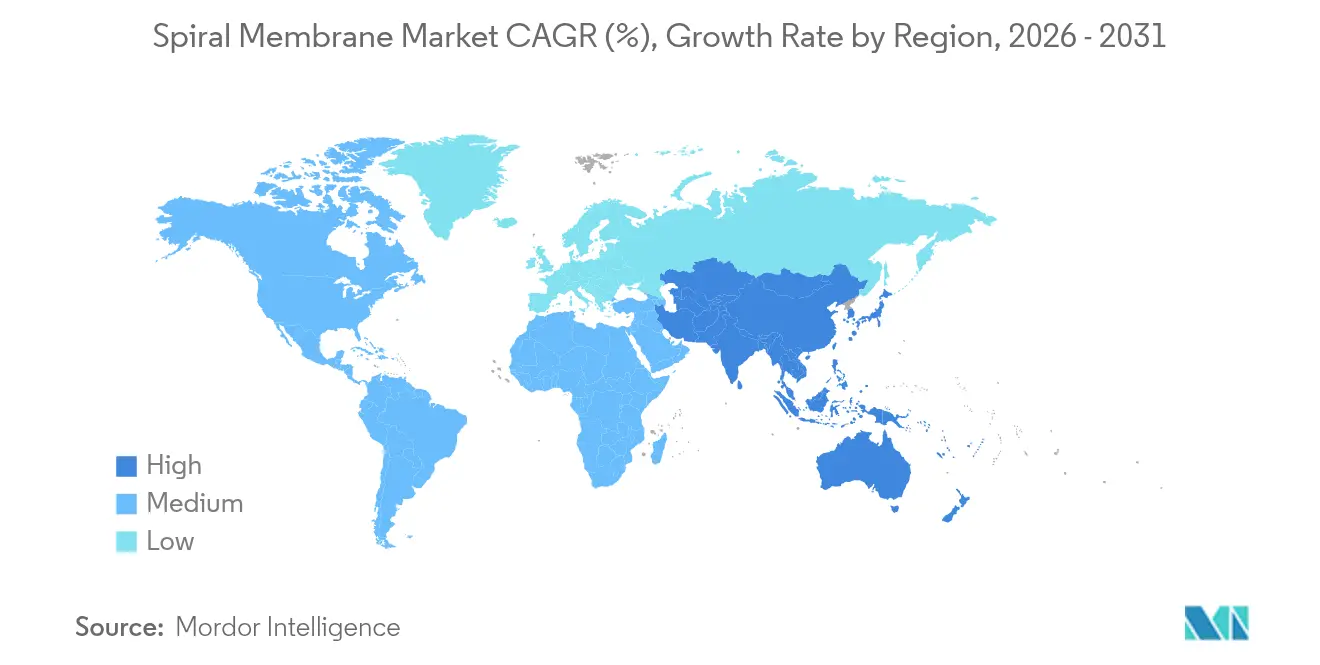

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

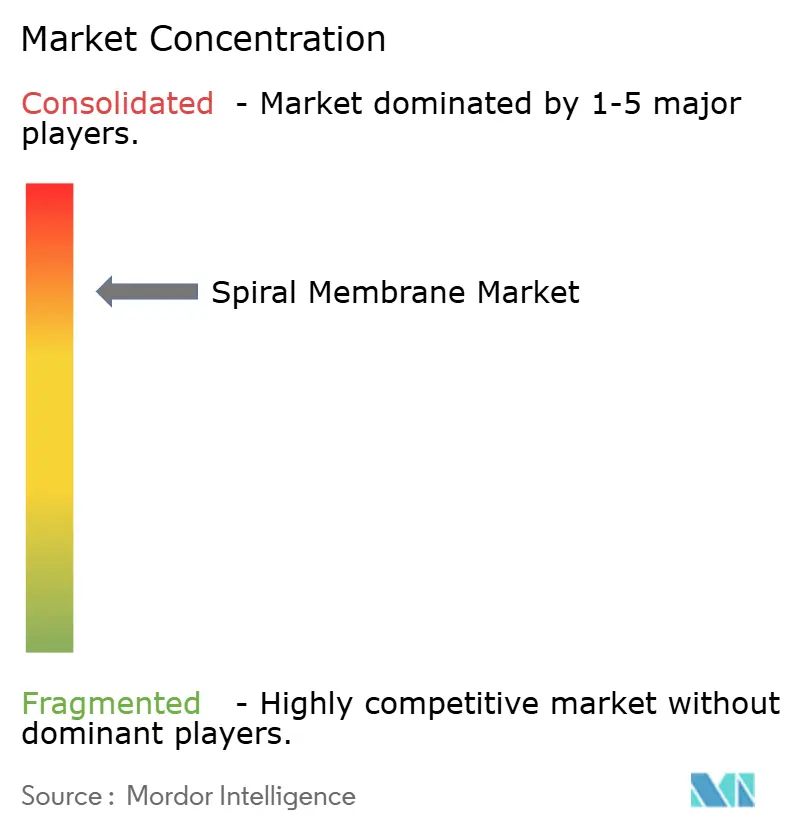

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes spiralées par Mordor Intelligence

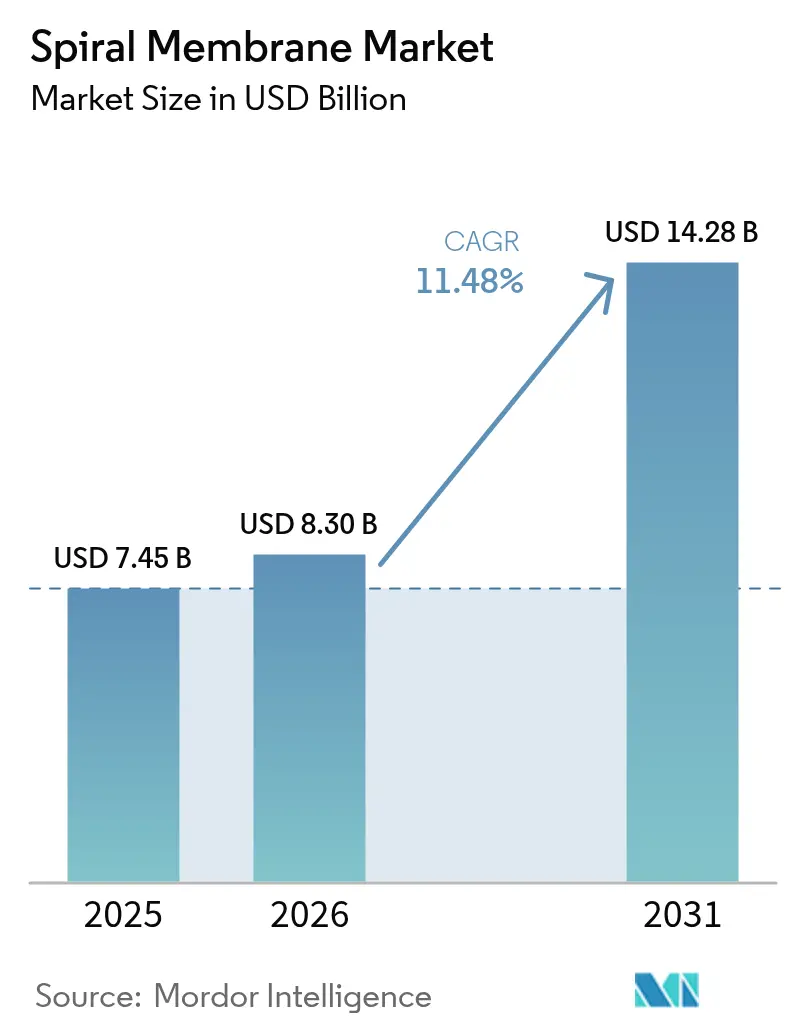

La taille du marché des membranes spiralées était évaluée à 7,45 milliards USD en 2025 et devrait croître de 8,3 milliards USD en 2026 pour atteindre 14,28 milliards USD d'ici 2031, à un TCAC de 11,48 % durant la période de prévision (2026-2031). La forte croissance repose sur la capacité de la technologie à augmenter la capacité de traitement de l'eau tout en satisfaisant des normes de rejet de plus en plus strictes. Les acheteurs des secteurs industriel et municipal se tournent vers les membranes spiralées en raison de leur haute densité de conditionnement qui réduit l'encombrement des équipements et les coûts d'investissement. Les éléments en polyamide composite à couche mince (TFC) restent le choix dominant pour la dessalinisation à grande échelle, tandis que les conceptions en fluoropolymère gagnent des parts dans les flux à chimie agressive. Les installations à osmose inverse (OI) représentent l'essentiel de la demande actuelle, bien que les modules d'ultrafiltration (UF) se développent rapidement à mesure que les transformateurs alimentaires et des boissons intensifient leurs projets de récupération de protéines. À l'échelle régionale, l'Asie-Pacifique domine à la fois l'utilisation et la dynamique : les réglementations locales contraignent désormais les usines, les services publics et les opérateurs de saumure de lithium à adopter des traitements avancés pour la conformité. L'Amérique du Nord et l'Europe offrent une demande stable de modernisation, les opérateurs remplaçant les équipements vieillissants et poursuivant l'élimination des substances per- et polyfluoroalkylées (PFAS). La dynamique concurrentielle reste modérément fragmentée ; les fournisseurs multinationaux renforcent leurs positions grâce aux avancées en science des matériaux et à des acquisitions ciblées qui élargissent leurs portefeuilles de services.

Points clés du rapport

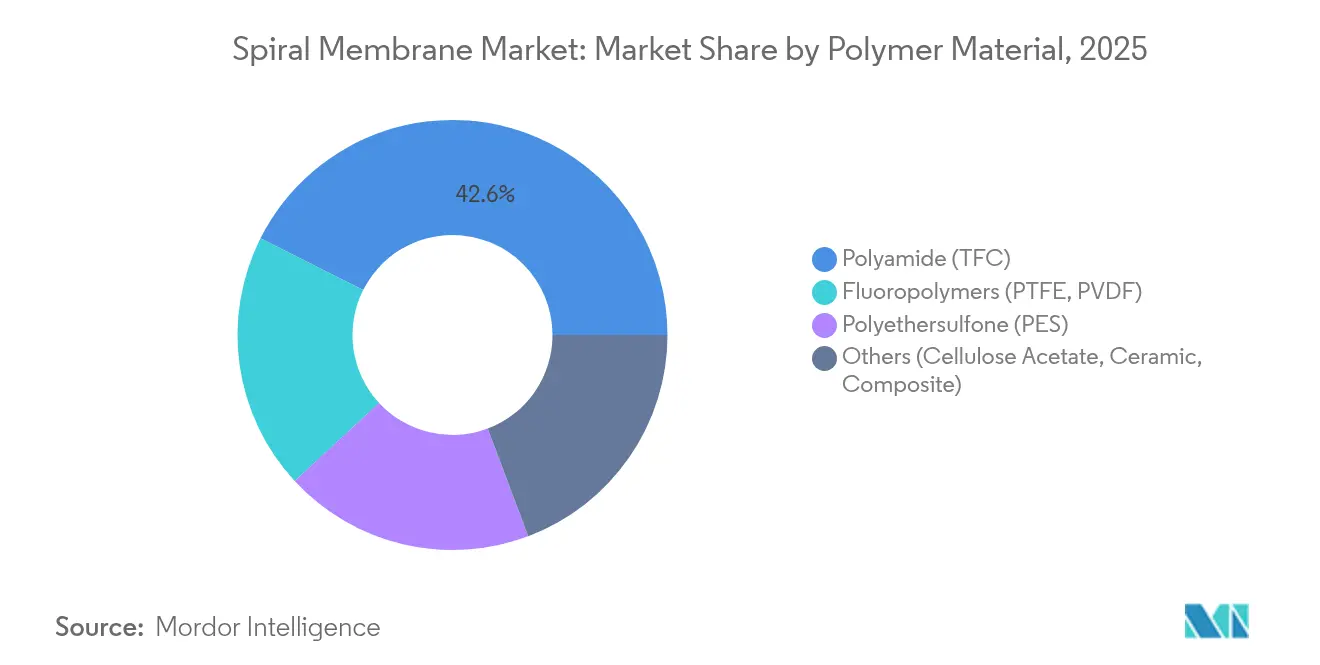

- Par matériau polymère, les produits polyamide TFC ont capté 42,58 % de la part du marché des membranes spiralées en 2025, tandis que les fluoropolymères devraient afficher un TCAC de 12,34 % jusqu'en 2031.

- Par technique de séparation, l'osmose inverse a représenté 46,88 % du chiffre d'affaires en 2025 ; l'ultrafiltration devrait enregistrer le TCAC le plus rapide, à 12,52 %, d'ici 2031.

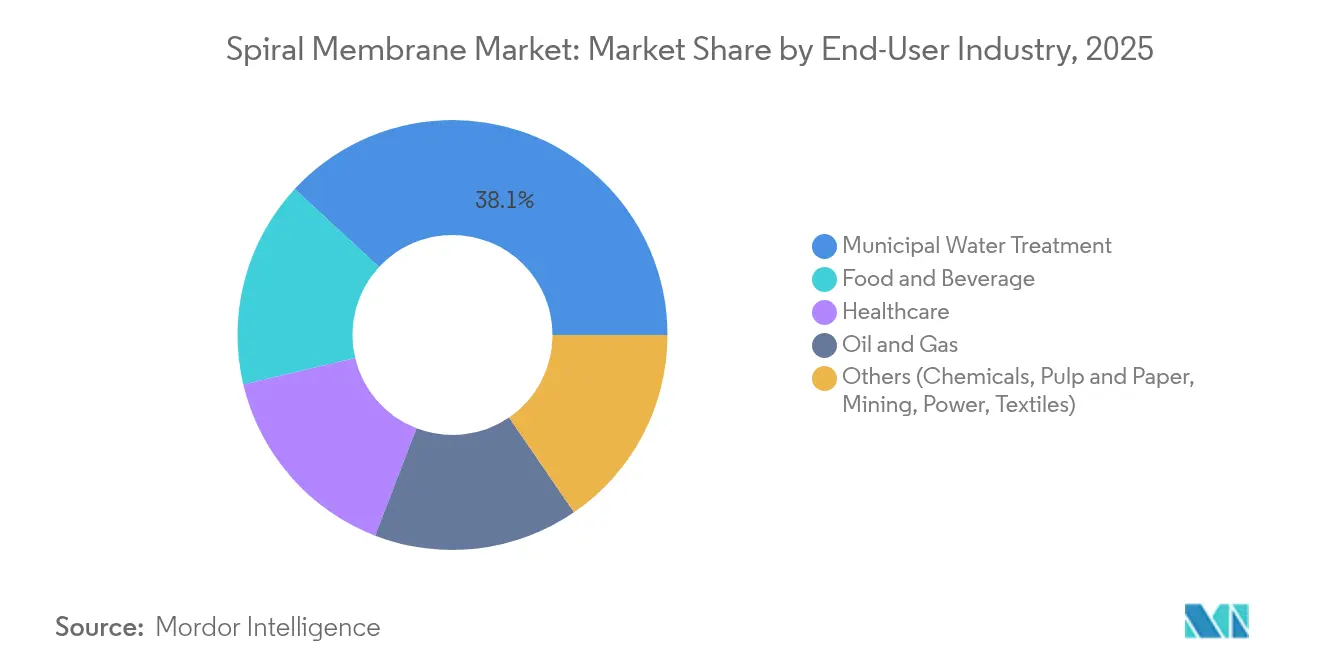

- Par industrie utilisatrice finale, le traitement municipal de l'eau a représenté 38,12 % du chiffre d'affaires en 2025 ; le segment alimentation et boissons devrait progresser à un TCAC de 12,76 % sur la période.

- Par géographie, l'Asie-Pacifique a représenté 33,74 % du chiffre d'affaires 2025 et devrait se développer à un TCAC de 12,63 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des membranes spiralées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoins croissants en fractionnement des protéines dans l'alimentation et les boissons | +2.8% | Mondial, avec concentration dans les régions laitières d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Normes de rejet des eaux usées industrielles et municipales plus strictes | +3.2% | Mondial, conduit par le durcissement réglementaire en Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des modules à fibres creuses aux modules spiralés à haut flux | +1.9% | Secteurs industriels d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Adoption de membranes spiralées stérilisables à chaud dans le bioprocédé | +1.4% | Pôles pharmaceutiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Concentration de saumure de lithium par nanofiltration spiralée dans la chaîne d'approvisionnement des batteries | +2.4% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en fractionnement des protéines dans l'alimentation et les boissons

Les transformateurs laitiers et les embouteilleurs de jus migrent de la concentration thermique vers la fractionnement membranaire afin de produire des isolats protéiques à valeur ajoutée se vendant à des primes de prix de 40 à 60 %. Les lignes modernes de microfiltration à enroulement spiralé séparent les protéines de lactosérum avec une efficacité de 99 % tout en préservant les propriétés fonctionnelles, permettant aux fabricants de desservir les marchés de la nutrition sportive, de la nutrition médicale et des formules infantiles. Les récentes reconceptions des espaceurs augmentent la vitesse d'écoulement transversal, ce qui supprime l'encrassement et allonge les temps de fonctionnement entre les nettoyages. Les responsables d'usine apprécient également le plus faible encombrement ; les modules spiralés offrent deux à trois fois plus de surface que des unités à fibres creuses équivalentes, réduisant ainsi les coûts de génie civil.

Passage des modules à fibres creuses aux modules spiralés à haut flux

Les opérateurs d'eau industrielle constatent que les conceptions à enroulement spiralé offrent jusqu'à trois fois plus de densité de conditionnement que leurs homologues à fibres creuses, permettant des châssis plus compacts et des coûts de remplacement plus faibles. Les protocoles de nettoyage s'améliorent également : les nouvelles géométries d'espaceurs d'alimentation améliorent la turbulence, réduisant l'utilisation de produits chimiques. Ces avantages sont décisifs dans les flux visqueux tels que les produits laitiers, le sucre et la gélatine, où les membranes à fibres creuses s'encrassent rapidement.

Adoption de membranes spiralées stérilisables à chaud dans le bioprocédé

Les usines biopharmaceutiques spécifient désormais des éléments spiralés stérilisables à chaud qui tolèrent la vapeur à 121 °C, éliminant les produits chimiques agressifs, simplifiant la validation et réduisant les temps d'arrêt. La croissance de la production d'anticorps monoclonaux et de thérapies cellulaires accélère l'adoption. Les concepteurs de systèmes à usage unique valorisent la disposition compacte et la capacité à maintenir la stérilité tout au long de la fabrication en continu.

Normes de rejet des eaux usées industrielles et municipales plus strictes

Des changements de politique tels que la révision de la directive européenne sur le traitement des eaux urbaines résiduaires et les mandats de décharge zéro liquide en Asie-Pacifique obligent les services publics et les usines à ajouter des lignes de traitement avancé capables d'éliminer les micropolluants, les produits pharmaceutiques et les PFAS[1]Commission européenne, "Révision de la directive sur le traitement des eaux urbaines résiduaires," wateronline.com . Les municipalités modernisent les stations classiques à boues activées avec des bioréacteurs à membranes intégrant des modules spiralés, réduisant la production de boues de 90 %. Les secteurs textile, chimique et pharmaceutique installent désormais des trains d'osmose inverse et de nanofiltration à plusieurs étages pour maintenir les effluents dans les limites autorisées, créant une demande non discrétionnaire qui protège le marché des membranes spiralées des fluctuations économiques à court cycle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Encrassement des membranes et coûts des produits chimiques de nettoyage | -2.1% | Mondial, particulièrement dans les applications à fort encrassement | Court terme (≤ 2 ans) |

| Forte demande en énergie/pression pour les opérations d'osmose inverse | -1.8% | Mondial, concentré dans les régions à forte intensité énergétique | Moyen terme (2-4 ans) |

| Volatilité des prix des films de coulée en polyamide ultra-pur | -1.3% | Mondial, avec concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Encrassement des membranes et coûts des produits chimiques de nettoyage

Dans les stations de dessalinisation néerlandaises, le nettoyage représente 24 % des coûts d'exploitation de l'osmose inverse. La biofouling raccourcit la durée de vie des membranes, en particulier dans les éléments en polyamide qui ne tolèrent pas le chlore libre. Les développeurs enduisent les surfaces de polymères zwitterioniques et exploitent le nettoyage par flux pulsé pour réduire de moitié l'utilisation de produits chimiques. Jusqu'à ce que ces outils arrivent à maturité, des coûts élevés de nettoyage et d'arrêt tempéreront l'adoption dans les flux fortement bioactifs.

Forte demande en énergie/pression pour les opérations d'osmose inverse

La production d'1 m³ de perméat à partir d'eau de mer consomme encore en moyenne 3 à 4 kWh d'électricité. L'énergie peut représenter jusqu'à 50 % de la facture d'exploitation d'une installation, constituant un obstacle dans les régions où l'électricité est coûteuse. Bien que les dispositifs de récupération isobare récupèrent jusqu'à 98 % de l'énergie hydraulique et que les membranes à ultra-haute perméabilité augmentent le flux de 25 à 30 %, le déploiement généralisé prend du temps. Les investissements en capital pour les pompes à 120 bars et la tuyauterie résistante à la corrosion restent substantiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau polymère : la domination du polyamide face au défi des fluoropolymères

Les composites à couche mince en polyamide ont conservé une part de marché des membranes spiralées de 42,58 % en 2025, propulsés par des décennies d'optimisation des performances en dessalinisation où un taux de rejet du sel de 99,5 % est courant. Le PES détient une utilité de niche dans le bioprocédé car il résiste aux cycles répétés de vapeur. Les fluoropolymères tels que le PVDF et le PTFE, bien que ne représentant qu'une petite fraction aujourd'hui, sont sur la voie d'une croissance annuelle de 12,34 %, saisissant des opportunités dans les flux de saumure de lithium, de semi-conducteurs et de solvants agressifs. Ces chimies tolèrent un pH de 0 à 14 et des températures allant jusqu'à 120 °C, des caractéristiques qui justifient une tarification premium. Les techniques d'activation de surface — gravure plasma, greffage UV — surmontent désormais leur hydrophobicité intrinsèque, poussant le flux d'eau vers le territoire du polyamide.

Le segment polyamide tire sa force de chaînes d'approvisionnement matures et de prix compétitifs, mais sa sensibilité au chlore restreint la réutilisation après des événements d'encrassement, poussant les opérateurs vers des modernisations en fluoropolymère. Les conceptions en céramique et composite peuplent les environnements extrêmes tels que l'épuration des eaux produites, où la disponibilité l'emporte sur l'intensité capitalistique. Ils représentent un fragment petit mais stratégique de la taille du marché des membranes spiralées pour les produits chimiques de spécialité et les services miniers.

Par technique de séparation : le leadership de l'osmose inverse défié par l'innovation en ultrafiltration

L'osmose inverse a maintenu 46,88 % du chiffre d'affaires en 2025 sur la base de la dessalinisation mondiale et des applications en eau ultrapure. Les installations produisent un perméat avec moins de 10 ppm de solides dissous totaux, une spécification inaccessible par distillation thermique à coût comparable. Les lignes d'ultrafiltration, cependant, s'accélèrent à un TCAC de 12,52 %. Les transformateurs alimentaires, laitiers et biotechnologiques adoptent l'UF pour la concentration de protéines à haute valeur ajoutée, supprimant des étapes chimiques des schémas de procédé. La nanofiltration occupe le terrain intermédiaire, excellant dans l'élimination sélective des ions divalents pour l'adoucissement de l'eau ou les tâches de recyclage des solvants. La microfiltration sert toujours de prétraitement à l'osmose inverse et de clarification des boissons, mais sa part croît lentement.

Les avancées dans la chimie des membranes d'ultrafiltration améliorent la résistance à l'encrassement et le flux accru, permettant des taux de récupération en passage unique supérieurs à 90 % pour les protéines de lactosérum. La taille du marché des membranes spiralées pour l'extraction du lithium s'appuie également sur la perméabilité sélective de la NF, où le sodium passe mais le magnésium et le calcium sont retenus, améliorant le rendement en lithium.

Par industrie utilisatrice finale : le leadership municipal face à l'innovation dans l'alimentation et les boissons

Les services publics municipaux représentaient 38,12 % du chiffre d'affaires 2025, les gouvernements ayant financé des infrastructures pour respecter des limites de plus en plus strictes en matière de nutriments et de micropolluants. L'adoption des bioréacteurs à membranes dans des villes telles que Pékin et Chennai progresse de 14,5 % par an. Pendant ce temps, les transformateurs alimentaires et des boissons constituent la cohorte à la croissance la plus rapide avec un TCAC de 12,76 % ; les modules à enroulement spiralé concentrent les protéines, les sucres et les jus tout en répondant aux attentes en matière d'étiquetage propre. Les fabricants du secteur des soins de santé augmentent également leurs dépenses, sous l'impulsion de la production de produits biologiques à usage unique. Les opérateurs pétroliers et gaziers adoptent des éléments spiralés à revêtement céramique pour recycler les eaux produites et réduire les prélèvements d'eau douce de 98 %.

Les segments municipaux se concentrent sur le coût total de possession, valorisant les éléments qui résistent à la biofouling et réduisent les produits chimiques. Les acheteurs dans l'alimentation et les boissons privilégient la pureté des produits et le contrôle de la température, favorisant les conceptions en PES et fluoropolymère stérilisables à chaud. La taille du marché des membranes spiralées pour les mines et les textiles reste plus modeste mais croît régulièrement à mesure que les règles de décharge zéro liquide se répandent.

Analyse géographique

L'Asie-Pacifique représente la plus grande part du marché des membranes spiralées à 33,74 % en 2025, et son TCAC de 12,63 % jusqu'en 2031 dépasse toutes les autres régions. L'application des réglementations environnementales contraint désormais les usines chinoises à installer des membranes avancées, tandis que l'Inde canalise des fonds publics vers des modernisations municipales dans le cadre de programmes tels que la Mission Jal Jeevan. Les usines de semi-conducteurs à Taïwan, au Japon et en Corée du Sud nécessitent une eau ultrapure avec moins de 5 ppt de carbone organique total, poussant la demande de piles à osmose inverse et d'ultrafiltration haute sélectivité. L'Australie s'appuie sur l'osmose inverse à enroulement spiralé pour sécuriser l'eau potable des villes confrontées à une sécheresse prolongée.

L'Amérique du Nord est le deuxième plus grand consommateur, la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) orientant 55 milliards USD vers la modernisation des systèmes d'eau. Les trains d'osmose inverse vieillissants du début des années 2000 sont remplacés par des conceptions à haute perméabilité qui réduisent la consommation d'énergie de 20 à 25 %. L'activité du marché se concentre sur la modernisation de l'élimination des PFAS et la réutilisation industrielle. Le corridor automobile du Mexique investit dans la décharge zéro liquide, stimulant les importations locales de membranes spiralées.

L'Europe maintient des normes strictes d'effluents en vertu de la directive-cadre sur l'eau, stimulant les modernisations dans les usines alimentaires, de boissons et pharmaceutiques. Les services publics scandinaves pilotent la nanofiltration ciblant les PFAS, tandis que les États du sud déploient la dessalinisation de l'eau de mer pour compenser une sécheresse prolongée. Les fournisseurs enregistrent de solides ventes sur le marché de l'après-vente alors que les opérateurs adhèrent aux objectifs d'efficacité énergétique et d'économie circulaire.

La demande latino-américaine se concentre dans les pôles miniers. Le Chili et l'Argentine installent la nanofiltration spiralée pour les salars de lithium, extrayant des matières premières de qualité batterie tout en recyclant la saumure. Les papeteries et celluloseries du Brésil adoptent l'osmose inverse pour les circuits de blanchiment en boucle fermée, réduisant les rejets de demande chimique en oxygène de 85 %. Le Moyen-Orient et l'Afrique du Nord mettent l'accent sur les installations d'osmose inverse à grande échelle où les services publics d'État explorent des dispositifs de récupération d'énergie pour compenser les contraintes énergétiques. L'adoption en Afrique subsaharienne reste faible mais progresse à mesure que les prêteurs multilatéraux financent des projets de réutilisation des eaux usées dans les villes à pénurie d'eau.

Paysage concurrentiel

Le marché des membranes spiralées reste très consolidé. DuPont a conservé sa division Water Solutions en 2025, signalant une confiance à long terme après avoir envisagé une cession. Toray Industries élargit son offre intégrée en fusionnant les modules d'osmose inverse, de nanofiltration et de bioréacteur à membranes sous une seule plateforme de surveillance numérique. SUEZ consolide les réseaux de services après-vente après la clôture de l'acquisition de Water Technologies and Solutions par Veolia en 2025, générant des synergies dans les achats mondiaux.

L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD renforce les systèmes de bioprocédé intégrés verticalement destinés aux membranes spiralées stérilisables à chaud. Les acteurs de niche — NX Filtration, Aquaporin et Keppel — commercialisent des couches biomimétiques et à matériaux 2D qui promettent des gains de flux à deux chiffres. Les start-ups se concentrent sur des revêtements zwitterioniques ancrés en surface qui limitent l'encrassement sans chlore. L'intensité concurrentielle est la plus élevée dans le traitement de l'eau de base où les coûts du cycle de vie dictent la sélection des fournisseurs ; en revanche, les clients pharmaceutiques et d'extraction du lithium favorisent les membranes haute performance, acceptant des primes pour des fonctionnalités spécialisées.

Leaders du secteur des membranes spiralées

SUEZ

DuPont

LG Chem

Hydranautics (Nitto)

Toray Industries Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ZwitterCo a dévoilé une nouvelle gamme d'éléments de membrane spiralée de superfiltration sanitaire (SF), exploitant sa technologie SF avancée de deuxième génération. Ces membranes conformes aux exigences de la FDA sont adaptées au traitement du lactosérum, facilitant la production de concentré de protéines de lactosérum (WPC) et d'isolat de protéines de lactosérum (WPI).

- Juillet 2024 : Kovalus Separation Solutions, anciennement connu sous le nom de Koch Separation Solutions, investit plus de 20 millions USD dans une installation ultramoderne de 140 000 pieds carrés au Mexique dédiée à l'assemblage d'éléments de membrane spiralée.

Portée du rapport mondial sur le marché des membranes spiralées

Le rapport sur le marché des membranes spiralées comprend :

| Polyamide (TFC) |

| Polyéthersulfone (PES) |

| Fluoropolymères (PTFE, PVDF) |

| Autres (acétate de cellulose, céramique, composite) |

| Microfiltration (MF) |

| Ultrafiltration (UF) |

| Nanofiltration (NF) |

| Osmose inverse (OI) |

| Traitement municipal de l'eau |

| Alimentation et boissons |

| Soins de santé |

| Pétrole et gaz |

| Autres (produits chimiques, pâte à papier et papier, mines, énergie, textiles) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau polymère | Polyamide (TFC) | |

| Polyéthersulfone (PES) | ||

| Fluoropolymères (PTFE, PVDF) | ||

| Autres (acétate de cellulose, céramique, composite) | ||

| Par technique de séparation | Microfiltration (MF) | |

| Ultrafiltration (UF) | ||

| Nanofiltration (NF) | ||

| Osmose inverse (OI) | ||

| Par industrie utilisatrice finale | Traitement municipal de l'eau | |

| Alimentation et boissons | ||

| Soins de santé | ||

| Pétrole et gaz | ||

| Autres (produits chimiques, pâte à papier et papier, mines, énergie, textiles) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des membranes spiralées ?

La taille du marché des membranes spiralées a atteint 8,3 milliards USD en 2026 et devrait atteindre 14,28 milliards USD d'ici 2031, reflétant un TCAC de 11,48 %.

Quel matériau polymère détient la plus grande part du marché des membranes spiralées ?

Les membranes composites à couche mince en polyamide ont dominé avec une part de marché de 42,58 % en 2025 grâce à leurs performances éprouvées dans la dessalinisation et la réutilisation industrielle.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide sur le marché des membranes spiralées ?

L'industrialisation rapide, des règles d'effluents plus strictes et de lourds investissements dans les infrastructures municipales d'eau alimentent le TCAC de 12,63 % de l'Asie-Pacifique.

Comment les membranes spiralées sont-elles appliquées dans la transformation alimentaire et des boissons ?

Les producteurs laitiers et de jus utilisent la microfiltration et l'ultrafiltration à enroulement spiralé pour récupérer les protéines et clarifier les liquides tout en préservant la saveur et la nutrition, soutenant un TCAC de 12,76 % dans ce segment.

Dernière mise à jour de la page le: