Taille et part du marché des dispositifs d'ancrage de suture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

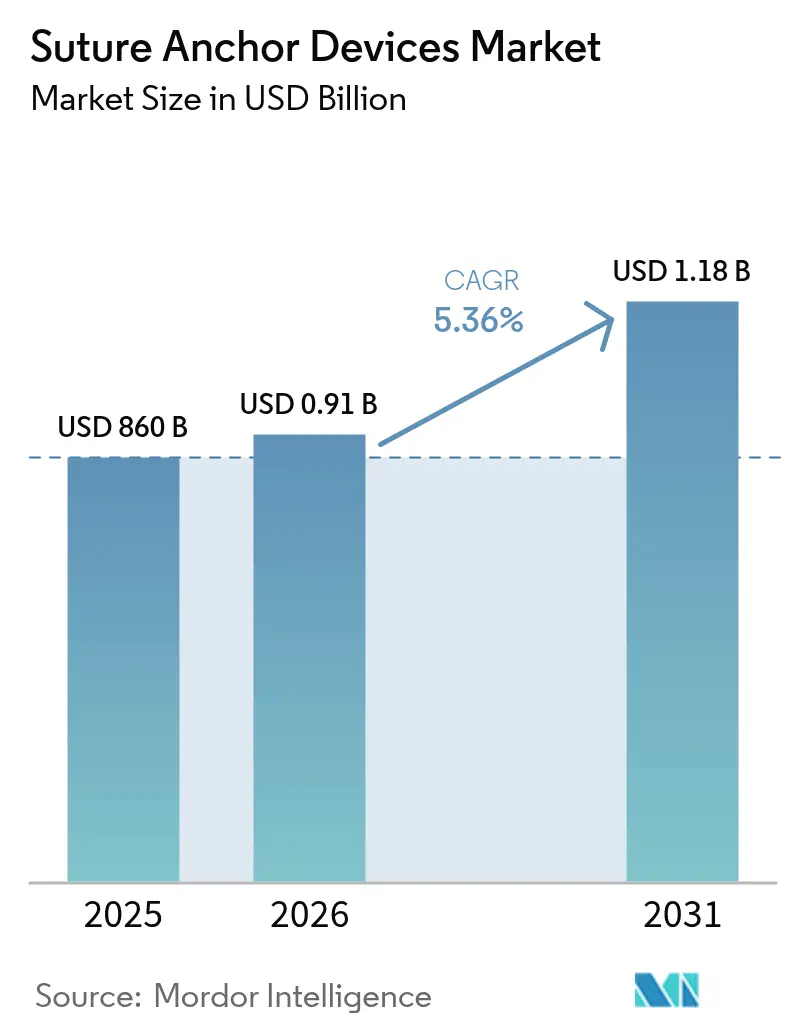

| Taille du Marché (2026) | 0.91 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

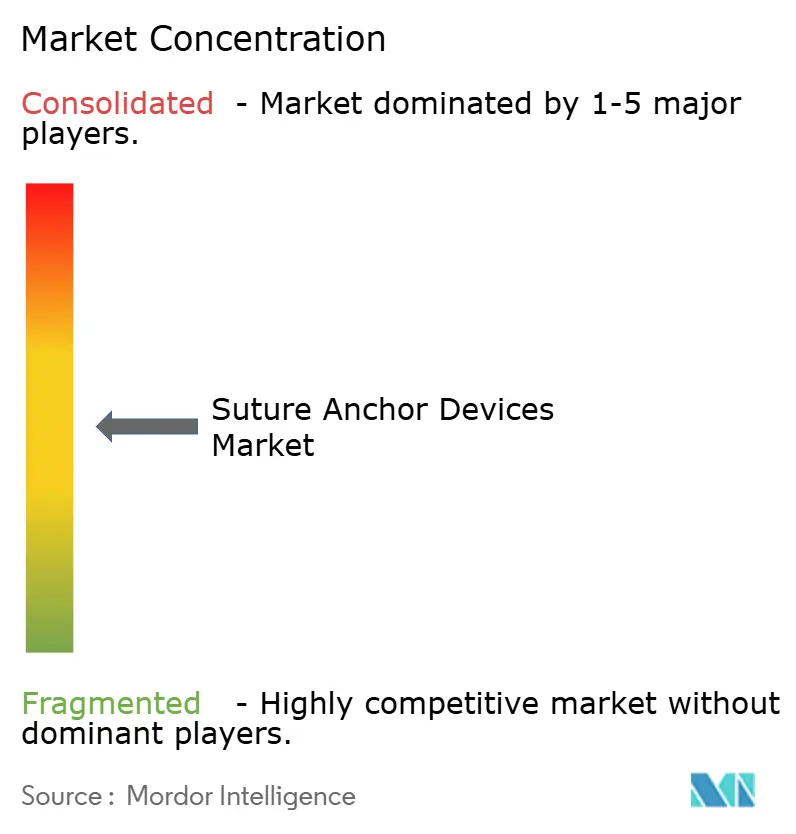

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'ancrage de suture par Mordor Intelligence

La taille du marché mondial des dispositifs d'ancrage de suture était évaluée à 860 millions USD en 2025 et devrait croître de 906,1 millions USD en 2026 pour atteindre 1 176,74 millions USD d'ici 2031, à un TCAC de 5,36 % au cours de la période de prévision (2026-2031). Cette croissance reflète l'adoption plus large des centres de chirurgie ambulatoire, les avancées en arthroscopie mini-invasive et le vieillissement d'une population recherchant activement des soins orthopédiques électifs. La fixation sans nœud, les matériaux bio-résorbables et les constructions à base de ruban façonnent la différenciation des produits, les chirurgiens privilégiant des solutions qui simplifient la technique tout en préservant la qualité de l'imagerie post-opératoire. La clarté réglementaire autour des polymères résorbables reconnus par l'ASTM accélère les approbations de produits, et les politiques de remboursement qui augmentent les paiements ambulatoires de 2,9 % en 2025 stimulent davantage les volumes de procédures[1]Centers for Medicare & Medicaid Services, "Règle finale du système de paiement prospectif des hôpitaux ambulatoires Medicare et du système de paiement des centres de chirurgie ambulatoire pour l'année civile 2025 (CMS 1809-FC)," cms.gov. L'intensité concurrentielle est modérée : les multinationales en place élargissent leurs portefeuilles plutôt que d'introduire des percées disruptives, tandis que le risque lié aux matières premières dans l'approvisionnement en PEEK et les restrictions imminentes sur les microplastiques créent des défis en matière de chaîne d'approvisionnement et de conformité. La demande en Asie-Pacifique s'accélère grâce à l'expansion des dépenses de santé de la classe moyenne, positionnant la région comme le contributeur à la croissance la plus rapide du marché des dispositifs d'ancrage de suture jusqu'en 2030.

Principaux enseignements du rapport

- Par type de produit, les ancrages non résorbables ont dominé avec 53,02 % de la part du marché des dispositifs d'ancrage de suture en 2025, tandis que les variantes résorbables devraient croître à un TCAC de 8,13 % jusqu'en 2031.

- Par matériau, le PEEK et le PEEK renforcé au carbone ont capturé 35,12 % de la taille du marché des dispositifs d'ancrage de suture en 2025 ; les polymères bio-résorbables progressent à un TCAC de 8,03 % jusqu'en 2031.

- Par mécanisme de fixation, les systèmes sans nœud ont représenté 44,18 % du chiffre d'affaires en 2025, tandis que les plateformes à base de ruban devraient se développer à un TCAC de 8,01 %.

- Par application, les réparations de l'épaule ont représenté 37,25 % de la taille du marché des dispositifs d'ancrage de suture en 2025 ; les procédures de la hanche constituent le segment à la croissance la plus rapide avec un TCAC de 9,08 %.

- Par utilisateur final, les hôpitaux détenaient 67,05 % de la part du chiffre d'affaires en 2025, tandis que les centres de chirurgie ambulatoire progressent à un TCAC de 10,06 % jusqu'en 2031.

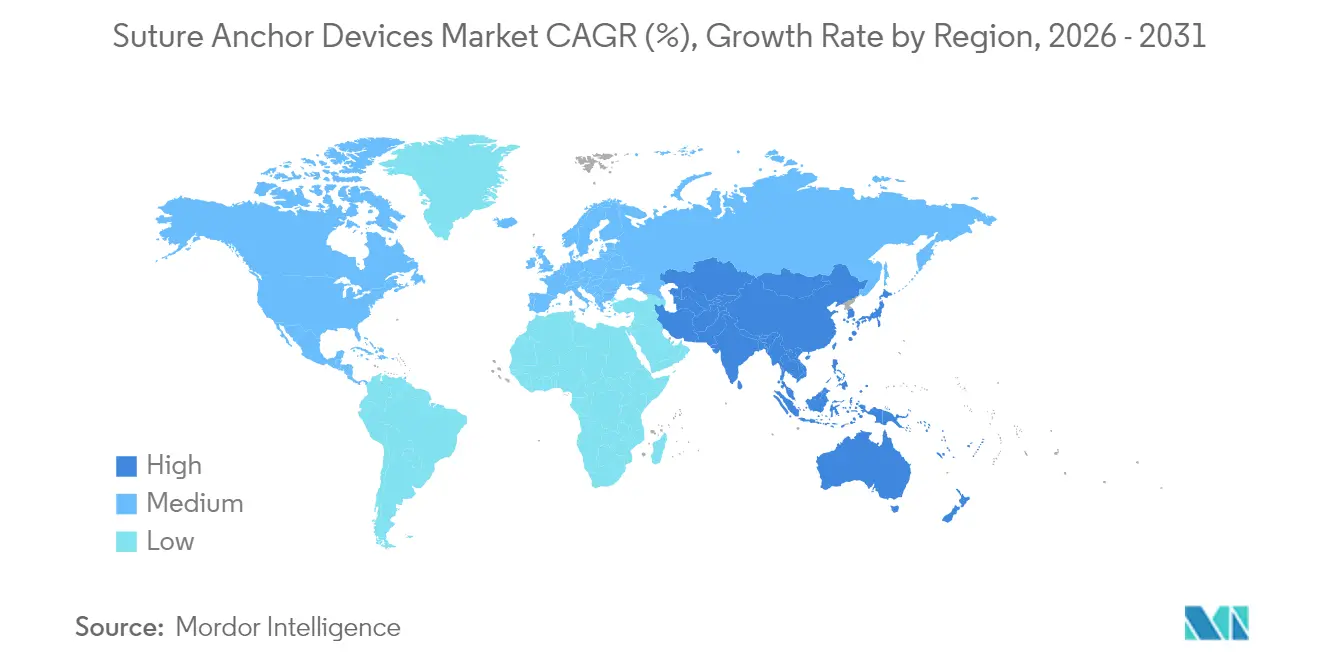

- Par géographie, l'Amérique du Nord détenait 40,33 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 9,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'ancrage de suture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des blessures orthopédiques liées au vieillissement | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande croissante d'arthroscopie mini-invasive | +0.9% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Incidence croissante des accidents sportifs et de loisirs | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Transition vers les ancrages bio-résorbables pour réduire les artefacts d'IRM | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Avancées dans les plateformes d'ancrage sans nœud et à base de ruban | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Modifications du remboursement des centres de chirurgie ambulatoire américains favorisant les réparations par ancrage | +0.4% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des blessures orthopédiques liées au vieillissement

Une cohorte croissante d'adultes de plus de 65 ans représente désormais environ la moitié des 18,5 millions de procédures orthopédiques réalisées annuellement aux États-Unis. Une espérance de vie plus élevée et des modes de vie actifs signifient que davantage de patients présentent des déchirures de la coiffe des rotateurs, de l'arthrose et des fractures de la hanche, qui nécessitent toutes couramment une fixation par ancrage. L'Allemagne prévoit que l'incidence des arthroplasties du genou augmentera de 55 % d'ici 2040, illustrant l'attrait démographique à travers l'Europe. Parallèlement, les augmentations du remboursement ambulatoire aux États-Unis rendent les réparations par ancrage viables dans des contextes non aigus, renforçant la croissance des volumes. Ces tendances convergentes soutiennent une demande durable pour le marché des dispositifs d'ancrage de suture.

Demande croissante d'arthroscopie mini-invasive

La nano-arthroscopie a réduit la taille des portails à 2 mm, permettant des procédures sous anesthésie locale qui contournent les salles d'opération à grande échelle. La plateforme NanoScope d'Arthrex illustre ce changement avec des capteurs d'imagerie à usage unique de 1 mm qui servent également d'alternatives à l'IRM. Les données cliniques montrent que l'arthroscopie à l'aiguille produit des scores de douleur post-opératoire plus faibles par rapport aux techniques standard, tandis que les centres de chirurgie ambulatoire peuvent réaliser de tels cas à un coût inférieur de 26 % par rapport aux services ambulatoires hospitaliers. À mesure que les préférences mini-invasives s'approfondissent, le nombre de procédures — et par extension le marché des dispositifs d'ancrage de suture — est appelé à augmenter.

Incidence croissante des accidents sportifs et de loisirs

La surveillance structurée enregistre 128 761 blessures aux membres inférieurs en athlétisme aux États-Unis au cours de la dernière décennie, les entorses et les foulures représentant près de la moitié des incidents. Le football ajoute 843 063 cas, soulignant les traumatismes constants des ligaments et des tendons chez les athlètes jeunes et adultes. Les reconstructions du ligament croisé antérieur dépassent 400 000 par an ; les ancrages avancés et les solutions de fixation à base de magnésium émergentes sont essentiels pour une mobilisation précoce. Ces statistiques de blessures créent une demande récurrente, axée sur les procédures, pour le marché des dispositifs d'ancrage de suture.

Transition vers les ancrages bio-résorbables pour réduire les artefacts d'IRM

Les implants métalliques permanents déforment l'imagerie de suivi, poussant les chirurgiens vers des ancrages résorbables en poly(lactide-co-glycolide) désormais couverts par les normes ASTM F2579-18[2]Agence américaine des produits alimentaires et médicamenteux, "Normes de consensus reconnues : dispositifs médicaux," fda.gov. L'élimination des artefacts facilite une réévaluation précise et des interventions secondaires. Des études cliniques confirment des profils de dégradation contrôlés et une substitution osseuse dans les 24 mois, bien que les ancrages en acide polyglycolique déclenchent encore des événements inflammatoires chez 4,3 % des patients. Le compromis entre la clarté de l'imagerie et la biocompatibilité maintient l'innovation en matière de matériaux au premier plan du marché des dispositifs d'ancrage de suture.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réactions tissulaires indésirables à certains polymères résorbables | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Prix élevés par rapport aux méthodes de fixation conventionnelles | -0.6% | Marchés sensibles aux prix | Long terme (≥ 4 ans) |

| Réglementations émergentes sur les microplastiques ciblant les polymères en dégradation | -0.4% | Europe | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement en PEEK augmentant le risque lié aux matières premières | -0.3% | Régions de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réactions tissulaires indésirables à certains polymères résorbables

Les ancrages en acide polyglycolique provoquent une inflammation granulomateuse nécessitant un drainage chirurgical dans 6,3 % des cas, avec des durées d'hospitalisation moyennes de 18 jours[3]Bone & Joint Journal, "Réactions à corps étranger aux implants de fixation de fractures en polymères synthétiques biodégradables," boneandjoint.org.uk. Des tunnels ostéolytiques peuvent apparaître 12 semaines après l'opération, compromettant l'intégrité de la fixation. Les plaques en PEEK renforcé aux fibres de carbone libèrent également des particules qui élèvent la réponse locale en cytokines. Ces obstacles à la biocompatibilité tempèrent l'adoption à court terme des nouveaux matériaux sur le marché des dispositifs d'ancrage de suture.

Prix élevés par rapport aux méthodes de fixation conventionnelles

Les ancrages avancés peuvent coûter plus du double des vis en acier inoxydable, ce qui complique l'adoption là où les achats centralisés privilégient les offres les moins-disantes, comme récemment observé dans les cycles d'achats groupés en Chine. Les études coût-efficacité favorisent encore les avantages à long terme, mais les gestionnaires d'établissements de centres de chirurgie ambulatoire hésitent souvent sans compensations claires de remboursement, créant des frictions dans l'expansion du marché des dispositifs d'ancrage de suture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'élan des résorbables se renforce

Les ancrages résorbables représentent l'avant-garde de l'innovation. En 2025, les non-résorbables ont conservé le bloc le plus important avec 53,02 % du chiffre d'affaires, mais les résorbables devraient les dépasser avec un TCAC de 8,13 %. Cette divergence augmente directement la taille du marché des dispositifs d'ancrage de suture capturée par les formats dégradables à mesure que les hôpitaux adoptent des protocoles post-opératoires compatibles avec l'IRM. La plateforme REGENESORB de Smith & Nephew, qui se convertit en os en deux ans, incarne l'argument clinique en faveur de la résorption. Les chirurgiens restent prudents car 4,3 % des cas de bio-polymères présentent des réactions indésirables, mais la science des polymères en cours réduit les taux de complications. Les normes gouvernementales telles que l'ASTM F2579-18 certifient les critères de performance, facilitant la participation aux appels d'offres et renforçant la confiance dans le marché des dispositifs d'ancrage de suture.

La catégorie non résorbable conserve encore la fidélité des chirurgiens là où la résistance aux charges élevées et la certitude à long terme sont primordiales. Les ancrages métalliques excellent dans les scénarios de révision, tandis que les gammes PEEK élargies offrent un module similaire à l'os pour atténuer le blindage des contraintes. À mesure que les fournisseurs concurrents mélangent des embouts résorbables avec des noyaux non résorbables, les conceptions hybrides brouillent les frontières catégorielles, maintenant un large choix au sein du marché des dispositifs d'ancrage de suture.

Par matériau : la domination du PEEK face au défi des bio-polymères

Le PEEK et le PEEK renforcé au carbone représentaient 35,12 % du chiffre d'affaires global en 2025, donnant à ce polymère haute performance la plus grande empreinte matérielle unique dans la part du marché des dispositifs d'ancrage de suture. L'usinabilité et la compatibilité avec la tomodensitométrie font du PEEK un choix par défaut dans les travaux complexes sur l'épaule et la hanche. Le VESTAKEEP i4 3DF d'Evonik permet désormais des implants imprimés en 3D conformes à l'ASTM F2026, permettant des géométries spécifiques au chirurgien. Pourtant, les bio-polymères tels que le PLLA et le PLGA s'accélèrent à un TCAC de 8,03 %, soutenus par la dégradabilité et les charges ostéoconductrices.

Le titane et l'acier inoxydable conservent des niches dans la fixation traumatologique et des os durs où la résistance permanente prime sur les préoccupations d'imagerie. Les composites de greffes coralliennes et le PEEK dopé au phosphate de calcium biphasique offrent des solutions intermédiaires qui favorisent la croissance osseuse. Au cours de la période de prévision, la diversité des matériaux devrait s'intensifier à mesure que les fournisseurs se couvrent contre la concentration de l'approvisionnement en PEEK, protégeant le marché des dispositifs d'ancrage de suture contre les chocs liés aux matières premières.

Par mécanisme de fixation : le sans-nœud en tête, le ruban gagne du terrain

Les ancrages sans nœud ont représenté 44,18 % du chiffre d'affaires en 2025, illustrant la transition vers des flux de travail rationalisés au sein du marché des dispositifs d'ancrage de suture. Des conceptions comme le CinchLock de Stryker éliminent les empilements de nœuds, réduisant l'irritation sous-acromiale et accélérant les fermetures. Les variantes à base de ruban progressent à un TCAC de 8,01 %, élargissant la surface de contact qui diffuse les contraintes et soutient la biologie ; des études rétrospectives rapportent des taux de re-déchirure de 11 % comparables aux réparations avec nœuds mais avec une cicatrisation tendineuse plus épaisse.

Les ancrages avec nœuds persistent pour les chirurgiens qui apprécient le contrôle tactile ou qui ont besoin d'ajuster la tension en peropératoire. Les plateformes de deuxième génération entièrement en suture démontrent un taux de succès de 96,4 % à six mois, validant les ancrages souples dans les réparations d'avulsion osseuse. Quel que soit le mécanisme, les joutes autour de la propriété intellectuelle concernant les manchons auto-bloquants et les tresses expansibles devraient aiguiser la concurrence au sein du marché des dispositifs d'ancrage de suture.

Par application : volume de l'épaule, vélocité de la hanche

La réparation de la coiffe des rotateurs a conservé 37,25 % du chiffre d'affaires en 2025, confirmant l'épaule comme le moteur de volume de la taille du marché des dispositifs d'ancrage de suture. Les configurations complexes en double rangée « pont de suture » nécessitent plusieurs ancrages, multipliant la consommation unitaire par cas. Néanmoins, les reconstructions du labrum de la hanche et les corrections du conflit fémoro-acétabulaire affichent un TCAC de 9,08 %, le plus rapide parmi les articulations. Les chirurgiens attribuent cet élan à une reconnaissance plus précoce par IRM et à des populations d'athlètes croissantes recherchant des interventions correctives de la hanche.

Les procédures de stabilisation méniscale, du ligament collatéral médial et de la cheville s'appuient de plus en plus sur des ancrages miniaturisés compatibles avec les espaces articulaires étroits. Les systèmes arthroscopiques robotiques en cours de développement intègrent une pose automatisée des ancrages, promettant une précision accrue et une variabilité réduite. Ces avancées continueront d'élargir le mix de procédures au sein du marché des dispositifs d'ancrage de suture.

Par utilisateur final : l'échelle hospitalière face à l'agilité des centres de chirurgie ambulatoire

Les hôpitaux représentaient encore 67,05 % du chiffre d'affaires mondial en 2025, bénéficiant de parcours de soins intégrés et d'afflux de cas traumatologiques. Pourtant, les centres de chirurgie ambulatoire devraient progresser à un TCAC de 10,06 %, reflétant les incitations des payeurs et la préférence des patients pour une sortie le jour même. Les Centres de services Medicare et Medicaid ont ajouté 21 codes — dont les réparations de la coiffe des rotateurs — à la liste couverte par les centres de chirurgie ambulatoire pour 2025, ancrant les dispositifs d'ancrage dans une utilisation ambulatoire plus élevée. Les cliniques orthopédiques spécialisées fragmentent davantage la demande, ciblant les niches de médecine sportive et gériatrique.

À mesure que les hôpitaux adoptent des suites robotiques et des paiements groupés, ils mettront l'accent sur les systèmes d'ancrage compatibles avec les indicateurs d'efficacité et le suivi numérique. En retour, les centres de chirurgie ambulatoire négocieront des contrats basés sur le volume autour de gammes sans nœud et résorbables qui rationalisent la rotation, élargissant collectivement le marché des dispositifs d'ancrage de suture.

Analyse géographique

L'Amérique du Nord a généré 40,33 % du chiffre d'affaires 2025 et reste le référent technologique du marché des dispositifs d'ancrage de suture. La hausse de 36,2 % du remboursement Medicare pour l'arthroplastie ambulatoire de l'épaule, combinée à une augmentation générale de 2,9 % des établissements, renforce l'économie des hôpitaux et des centres de chirurgie ambulatoire. La couverture universelle canadienne assure des volumes de base constants, tandis que les corridors de tourisme médical mexicains élargissent le bassin de patients régionaux.

L'Europe contribue à une croissance stable mais plus lente, les systèmes de santé nationaux imposant une maîtrise stricte des coûts. Le Règlement (UE) 2017/745 relatif aux dispositifs médicaux impose la recertification des ancrages existants, ajoutant des coûts de conformité tout en élevant la qualité des produits. Les projections allemandes de remplacement du genou et de la hanche soutiennent la demande de procédures, tandis que les règles sur les microplastiques entrant en vigueur en octobre 2029 orienteront les choix de matériaux vers des polymères conformes aux exigences environnementales.

L'Asie-Pacifique est sur une trajectoire de TCAC de 9,14 %, dépassant toutes les régions. Le Japon illustre l'adoption précoce de l'arthroplastie robotique et des ancrages résorbables pour gérer une démographie vieillissante. L'Inde et les nations de l'ASEAN priorisent les investissements en capacité ; les changements d'inclusion au marché de référence en Australie simplifient les approbations de dispositifs, accélérant l'introduction transfrontalière. Les fabricants disposant d'un assemblage régional ou de portefeuilles par tranches de prix captureront un avantage disproportionné dans ce théâtre à forte croissance du marché des dispositifs d'ancrage de suture.

Paysage concurrentiel

La concentration du marché est modérée, Smith & Nephew, Johnson & Johnson, Arthrex et Zimmer Biomet contrôlant une part majoritaire grâce à de larges catalogues plutôt qu'à des dispositifs phares singuliers. Les écosystèmes de plateformes lient les ancrages à des inserteurs et des sutures propriétaires, approfondissant les coûts de changement. Des exemples récents incluent la suite d'ajustement de tension pour le pied et la cheville de Smith & Nephew et l'acquisition par Stryker d'Inari Medical pour 4,9 milliards USD afin de se diversifier dans les soins veineux, les deux mouvements renforçant l'effet de levier de la vente croisée.

Les nouveaux entrants exploitent des niches de matériaux — tels que les ancrages entièrement bio-composites — ou tirent parti de la fabrication additive pour des géométries spécifiques aux patients. Les brevets EnFix de Tetrous étendent les mécanismes de rétention de précharge, mettant en évidence les escarmouches en matière de propriété intellectuelle autour de la biomécanique de fixation. Les amendements techniques de l'Agence américaine des produits alimentaires et médicamenteux permettant des plans de contrôle des changements prédéterminés réduisent les frictions réglementaires pour les mises à niveau itératives, un avantage pour les concurrents agiles.

Les facteurs de risque comprennent la concentration de la résine PEEK chez une poignée de fournisseurs et des pénuries intermittentes affectant les délais de livraison. De plus, les événements de biocompatibilité des bio-polymères peuvent déclencher des rappels, impactant la réputation des marques dans l'ensemble du secteur des dispositifs d'ancrage de suture. La couverture stratégique par des accords multi-sources et des pipelines diversifiés en science des matériaux est donc centrale pour maintenir le leadership.

Leaders du secteur des dispositifs d'ancrage de suture

Smith & Nephew plc

Zimmer Biomet Holdings

ConMed Corporation

Arthrex, Inc.

Johnson and Johnson (DePuy Synthes, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Smith & Nephew a lancé un portefeuille complet de réparation du pied et de la cheville en Australie et en Nouvelle-Zélande, comprenant une technologie de tension réglable pour la reconstruction du tendon d'Achille et la réparation de l'instabilité latérale de la cheville.

- Janvier 2025 : Stryker a finalisé l'acquisition d'Inari Medical pour 4,9 milliards USD, entrant dans le segment vasculaire périphérique à forte croissance pour élargir son écosystème procédural.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des dispositifs d'ancrage pour sutures comme les ventes mondiales d'implants stériles à usage unique, métalliques, polymères, PEEK ou bio-composites, conçus pour fixer les tissus mous à l'os lors de procédures orthopédiques arthroscopiques ou ouvertes telles que les réparations de la coiffe des rotateurs, méniscales et labrales. Notre analyse suit les flux en unités et en revenus dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques orthopédiques spécialisées dans 17 grandes économies, en convertissant toutes les valeurs en dollars américains constants de 2024 par souci de cohérence.

Exclusion du périmètre : les plaques de traumatologie, les vis d'interférence et autres dispositifs de fixation ligamentaire sont exclus de cette étude afin de maintenir l'univers des ancrages strictement centré sur la réattache des tissus mous.

Aperçu de la segmentation

- Par type de produit

- Résorbable

- Non résorbable

- Par matériau

- Métal (titane / acier inoxydable)

- Polymère bio-résorbable (PLLA, PLGA)

- PEEK et PEEK renforcé au carbone

- Hybride / bio-composite

- Par mécanisme de fixation

- Avec nœud

- Sans nœud

- À base de ruban

- Par application

- Épaule — coiffe des rotateurs

- Hanche — labrum et conflit fémoro-acétabulaire

- Genou — ménisque et ligament collatéral médial

- Pied et cheville

- Coude et poignet

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques orthopédiques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des chirurgiens orthopédistes, des responsables des achats de centres chirurgicaux ambulatoires et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les évolutions typiques de la composition des ancrages, vers les gammes sans nœud et bio-résorbables, de trianguler les prix de vente moyens et de confronter les premières prévisions au sentiment de la demande sur le terrain.

Recherche documentaire

Nous avons commencé par échantillonner des ensembles de données ouverts provenant d'organismes tels que l'Observatoire mondial de la santé de l'OMS, les Statistiques de santé de l'OCDE et les journaux d'autorisation 510(k) de la FDA des États-Unis, qui révèlent les volumes annuels de procédures et les nouvelles introductions de dispositifs. Les tableaux de bord du commerce et des douanes, UN Comtrade et Volza, nous ont aidés à évaluer les expéditions transfrontalières d'ancrages, tandis que des revues à comité de lecture dans Arthroscopy et The American Journal of Sports Medicine ont quantifié les tendances d'adoption des ancrages. Des bases de données par abonnement, notamment D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les suivis de prix, ont complété les données de référence. Cette liste est illustrative ; de nombreuses sources publiques et payantes supplémentaires ont alimenté notre pipeline de recherche documentaire.

Un second passage a compilé les rapports des sociétés orthopédiques, AAOS et ESSKA, ainsi que les codes tarifaires nationaux, permettant à nos analystes d'aligner les séries de volumes avec les fourchettes de PAM par type de matériau. Ces signaux sélectionnés sont devenus le fondement sur lequel la recherche primaire ultérieure a été construite.

Dimensionnement du marché et prévisions

Une approche descendante combinée, des volumes de procédures hospitalières multipliés par les taux d'utilisation des ancrages et calibrés avec des ajustements des flux commerciaux, a généré notre première estimation. Nous avons ensuite vérifié les totaux par des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des estimations PAM × unités sur des échantillons, en affinant les écarts avant la validation finale. Les variables clés du modèle comprennent les volumes d'arthroscopie, la croissance de la population gériatrique, l'incidence des blessures sportives et les différentiels de prix des produits bio-résorbables. Une régression multivariée, complétée par une analyse de scénarios pour les changements de remboursement, projette le marché jusqu'en 2030.

Cycle de validation des données et de mise à jour

Les résultats passent par des révisions analytiques à deux niveaux, des contrôles de variance par rapport à des indicateurs indépendants, et un déclencheur de recontact lorsque les approbations trimestrielles de la FDA ou des rappels majeurs modifient la demande. Les rapports sont mis à jour annuellement, avec des actualisations intermédiaires après des événements significatifs, garantissant que les clients reçoivent notre dernière référence calibrée.

Pourquoi la référence de Mordor sur les dispositifs d'ancrage pour sutures est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents paniers de dispositifs, bases de devises et cadences d'actualisation. Notre périmètre rigoureux, notre actualisation annuelle et notre validation bilatérale font de la valeur 2025 de USD 0,86 milliard un point de départ fiable.

Les principaux facteurs d'écart comprennent : certaines études intègrent les vis d'interférence dans les totaux ; d'autres ne prennent en compte que les circuits hospitaliers et omettent les centres chirurgicaux ambulatoires à forte croissance ; quelques-unes s'appuient sur des PAM statiques ou des données de procédures obsolètes, surestimant ou sous-estimant les résultats.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 0,86 Md (2025) | Mordor Intelligence | - |

| USD 0,84 Md (2025) | Global Consultancy A | Inclut un ensemble de pays limité et applique un PAM fixe, sous-estimant le potentiel de l'Asie-Pacifique |

| USD 0,88 Md (2025) | Industry Tracker B | Omet les volumes des centres chirurgicaux ambulatoires tout en gonflant les totaux via une extrapolation des expéditions des fournisseurs sans réconciliation commerciale |

Pris dans leur ensemble, la comparaison montre que Mordor Intelligence fournit une référence équilibrée et entièrement traçable, ancrée dans des variables transparentes et des étapes reproductibles, donnant aux décideurs la certitude que nos chiffres reflètent la demande orthopédique réelle plutôt que des artefacts de modélisation.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'ancrage de suture et à quelle vitesse croît-il ?

Le marché est évalué à 906,1 millions USD en 2026 et devrait atteindre 1 176,74 millions USD d'ici 2031, avec une croissance à un TCAC de 5,36 %.

Quels types de produits se développent le plus rapidement ?

Les ancrages résorbables affichent l'élan le plus rapide, progressant à un TCAC de 8,13 % alors que les chirurgiens privilégient des solutions résorbables compatibles avec l'IRM.

Pourquoi les systèmes de fixation sans nœud et à base de ruban gagnent-ils en popularité ?

Ils réduisent le temps opératoire, diminuent l'irritation des tissus mous et offrent une distribution des charges qui favorise une meilleure cicatrisation, entraînant un TCAC de 8,01 % pour les conceptions à base de ruban.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,14 %, soutenu par l'expansion des infrastructures de santé et la demande croissante de la classe moyenne pour des soins orthopédiques avancés.

Quels facteurs clés pourraient freiner la croissance du marché ?

Les réactions tissulaires indésirables à certains bio-polymères, les pressions tarifaires élevées sur les marchés sensibles aux coûts et les réglementations à venir sur les microplastiques pourraient tempérer l'adoption.

Dernière mise à jour de la page le: