Taille et part du marché des blouses médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 96.13 Milliards de dollars |

| Taille du Marché (2031) | 130.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blouses médicales par Mordor Intelligence

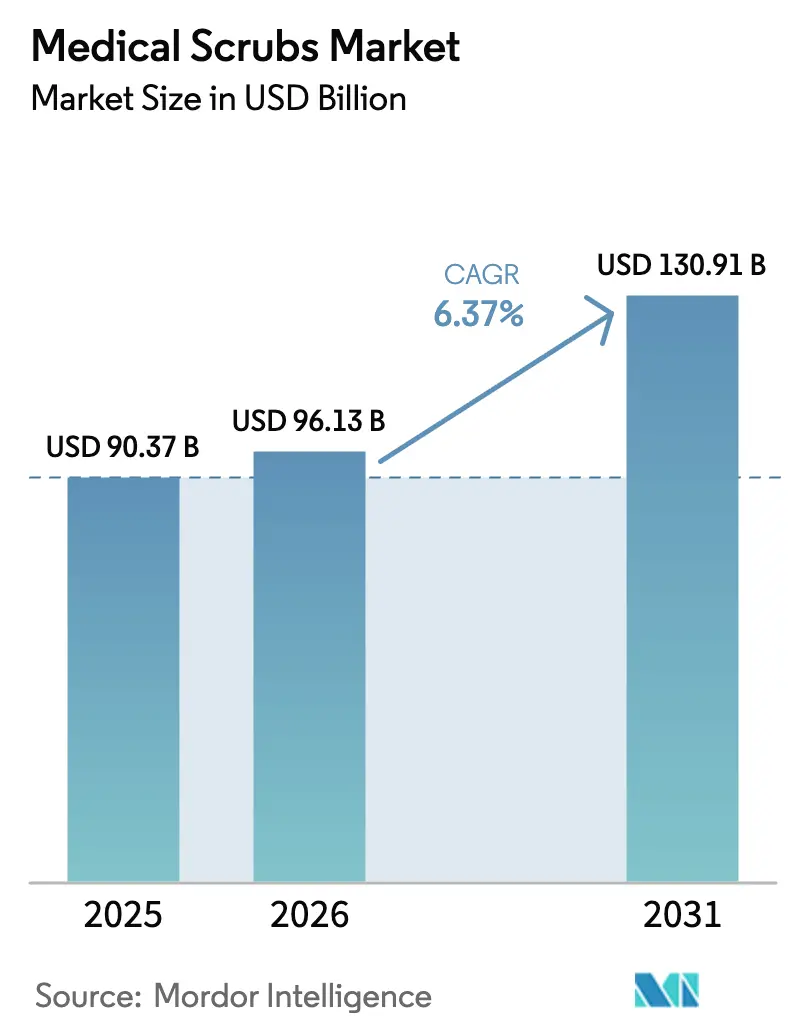

La taille du marché des blouses médicales était évaluée à 90,37 milliards USD en 2025 et devrait croître de 96,13 milliards USD en 2026 pour atteindre 130,91 milliards USD d'ici 2031, à un TCAC de 6,37 % au cours de la période de prévision (2026-2031). La demande est soutenue par des mandats de contrôle des infections plus stricts, une prestation de soins ambulatoires élargie et une adoption rapide des tissus antimicrobiens. Les hôpitaux passent des vêtements appartenant aux employés aux uniformes fournis et lavés par l'employeur, tandis que les centres chirurgicaux ambulatoires (CSA) et les prestataires de soins à domicile ajoutent de nouveaux volumes. L'Amérique du Nord est en tête des achats, mais la capacité de fabrication en Asie-Pacifique remodèle la dynamique des prix. Les innovateurs en vente directe aux consommateurs (D2C) redéfinissent les modèles d'approvisionnement, et les prochaines interdictions des PFAS contraignent à des reformulations de matériaux qui pourraient redessiner les frontières concurrentielles sur le marché des blouses médicales Morgan Lewis.

Principaux enseignements du rapport

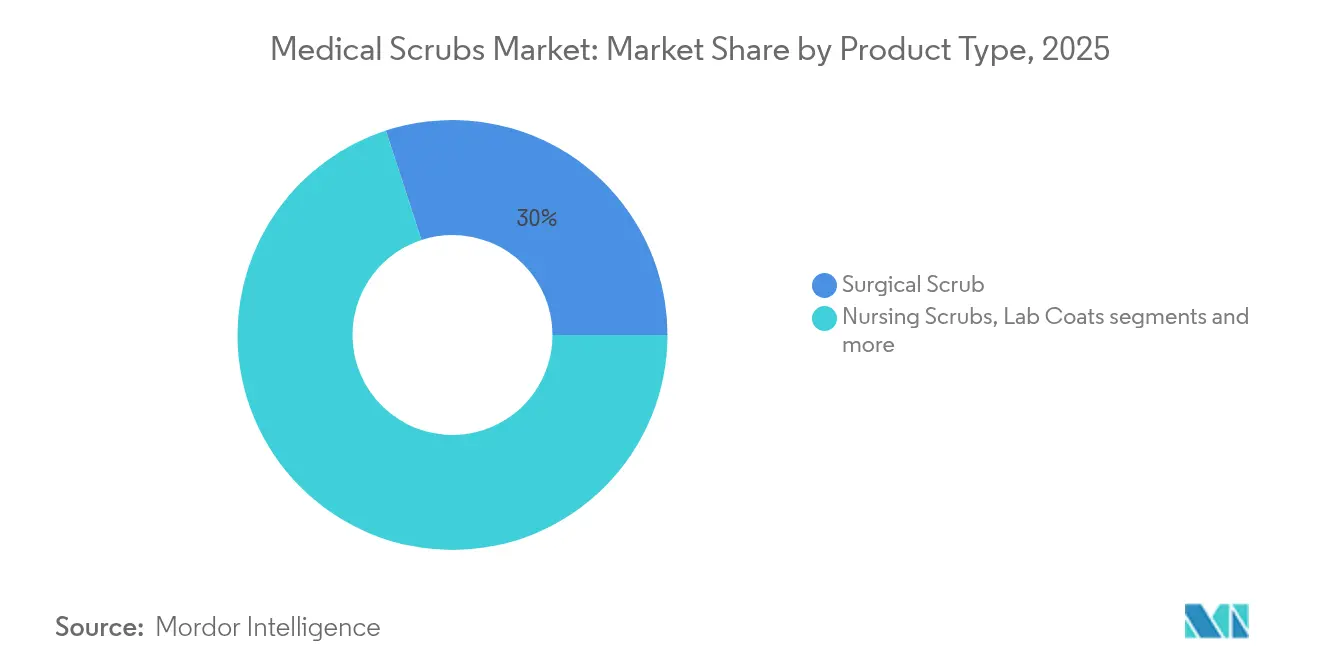

- Par type de produit, les blouses chirurgicales détenaient 30,02 % de la part du marché des blouses médicales en 2025, tandis que les blouses spécialisées devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par utilisabilité, les blouses jetables représentaient 55,78 % de la taille du marché des blouses médicales en 2025 et progressent à un TCAC de 8,14 % jusqu'en 2031.

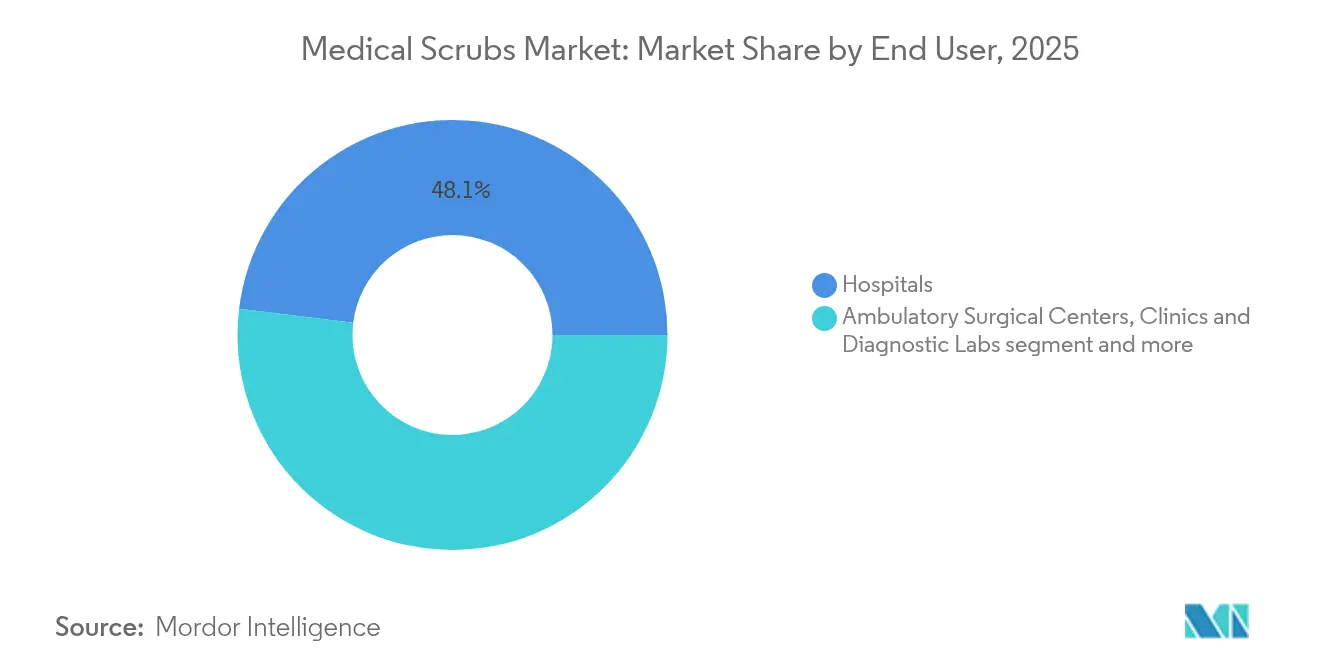

- Par utilisateur final, les hôpitaux ont capturé 48,05 % de la part du marché des blouses médicales en 2025 ; les CSA devraient croître à un TCAC de 8,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des blouses médicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance mondiale de la main-d'œuvre de santé et expansion des établissements | +1.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats plus stricts de tenues de contrôle des infections post-COVID-19 | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Forte demande de tissus antimicrobiens et de performance | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Transition vers l'approvisionnement D2C via le commerce électronique | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Objectifs ESG des hôpitaux pour les blouses en fibres recyclées | +0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Blouses intelligentes équipées de RFID pour le suivi des actifs | +0.3% | Projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance mondiale de la main-d'œuvre de santé et expansion des établissements

Le bilan de la main-d'œuvre 2025 de l'American Hospital Association signale la migration vers les soins ambulatoires et les soins numériques comme principaux catalyseurs d'embauche, se traduisant par davantage de sets de blouses par clinicien. L'expansion des investissements en Amérique du Nord et en Asie-Pacifique accélère la demande d'uniformes, stimulée par une hausse de 10,4 % des dépenses de santé américaines en 2023. La standardisation des tenues dans les nouveaux établissements simplifie l'approvisionnement, élargissant encore le marché des blouses médicales. L'intégration de la formation assistée par l'IA favorise également l'uniformité pour assurer l'identification basée sur les rôles.

Mandats plus stricts de tenues de contrôle des infections post-COVID-19

La norme de santé de l'OSHA exige des politiques d'équipements de protection individuelle (EPI) fournis par l'employeur qui englobent désormais le lavage des blouses. Les directives de l'APIC obligent les établissements à nettoyer les blouses souillées sans frais pour le personnel, renforçant la propriété institutionnelle. La mise à jour 2024 de l'AORN sur les tenues chirurgicales précise les intervalles de changement des blouses et accessoires, comblant les lacunes relatives au lavage à domicile. Alors que les blouses passent de vêtements optionnels à des EPI réglementés, les achats institutionnels en gros élargissent le marché des blouses médicales. Le HICPAC des CDC continue d'affiner les hiérarchies de tenues, assurant une conformité à long terme.

Forte demande de blouses en tissus antimicrobiens et de performance

De nouvelles formulations chimiques inhibent >99 % de Staphylococcus aureus et d'Escherichia coli, transformant les vêtements en outils actifs de contrôle des infections[1]Source : Chris Patrick, « Chemical Trio Imbues Fabric with Antimicrobial Power », Scilight, doi.org . Les mélanges cuivre-polyester offrent des réductions de 5 log en 4 heures, adaptés aux environnements à soins intensifs. Le tissu FIONx de FIGS — évacuation de l'humidité, anti-odeur, extensibilité dans quatre directions — a établi des références en matière de confort pour les utilisateurs. L'adoption de tissus de performance augmente les prix de vente moyens, élargissant les revenus au sein du marché des blouses médicales.

Les marques D2C de commerce électronique transforment la dynamique d'approvisionnement

FIGS a généré 545,6 millions USD de chiffre d'affaires en 2023 via un modèle principalement numérique, captant environ 10 % des professionnels de santé américains. Les Community Hubs de l'entreprise combinent la découverte en ligne avec le commerce de détail tactile Business Wire. La commodité D2C, la personnalisation des tailles et l'exécution rapide des commandes encouragent les cliniciens à contourner les distributeurs traditionnels, intensifiant la concurrence sur le marché des blouses médicales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix des producteurs asiatiques à bas coût | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Augmentation des EPI jetables à usage unique se substituant aux blouses | -0.6% | Environnements à haut risque dans le monde entier | Moyen terme (2 à 4 ans) |

| Contrats de location d'uniformes hospitaliers freinant les nouvelles ventes | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Perturbation de la chaîne d'approvisionnement liée à l'interdiction des tissus PFAS | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs ESG des hôpitaux favorisant les blouses durables en fibres recyclées

Les systèmes de santé européens et nord-américains intègrent désormais des indicateurs de durabilité des vêtements dans leurs appels d'offres. FIGS vise 75 % de contenu recyclé d'ici 2030 et a recyclé 40 000 sets de blouses en 2024. Les établissements poursuivant des engagements de réduction carbone préfèrent les fournisseurs proposant des programmes en circuit fermé, orientant la demande vers des gammes éco-conçues.

Blouses intelligentes équipées de RFID pour le suivi des actifs en temps réel

Des programmes pilotes dans des systèmes américains fixent des puces RFID sur les uniformes, réduisant les taux de perte et permettant des registres de lavage numériques OR Manager. À mesure que les textiles électroniques arrivent à maturité, les blouses intelligentes transmettront la localisation du personnel et les signes vitaux, ajoutant des couches de valeur premium au sein du marché des blouses médicales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les blouses chirurgicales ancrent la demande à haute valeur ajoutée

Les blouses chirurgicales ont généré la plus grande part de la taille du marché des blouses médicales, détenant 30,02 % de part en 2025 dans un contexte de protocoles de champ stérile renforcés AORN. Les blouses spécialisées, adaptées à la radiologie interventionnelle et aux services des maladies infectieuses, progressent à un TCAC de 7,78 %, soutenues par la complexité croissante des procédures. Dans la seconde moitié de la période, les documents d'appel d'offres hospitaliers spécifient de plus en plus les finitions antimicrobiennes et le marquage RFID, stimulant les mises à niveau premium. Les blouses infirmières continuent de fournir des volumes importants, tandis que les blouses de laboratoire bénéficient de traitements de protection contre les agents pathogènes populaires dans les laboratoires de diagnostic. La différenciation des produits couvre désormais l'identification des rôles par code couleur et les mélanges à évacuation de l'humidité qui améliorent le confort tout au long du service. À mesure que les fonctionnalités premium se multiplient, les prix de vente moyens restent sur une pente ascendante, renforçant la croissance des revenus sur le marché des blouses médicales.

La collection Extremes de FIGS, au prix de 78 USD pour les pantalons et 68 USD pour les hauts, confirme la volonté des cliniciens de payer pour des avantages d'extensibilité, anti-odeur et anti-froissage. Les systèmes de santé publics soutiennent également l'innovation : le NHS d'Angleterre a introduit des « blouses intelligentes » à code couleur pour rationaliser les flux de travail et améliorer la visibilité. Associé à une R&D robuste sur les tissus imprégnés de cuivre, le paysage des produits est prêt pour un contenu technologique plus élevé et une segmentation plus approfondie, soutenant la trajectoire d'expansion du marché des blouses médicales.

Par utilisabilité : les formats jetables dominent mais la durabilité revitalise les réutilisables

Les vêtements jetables contrôlaient 55,78 % de la part du marché des blouses médicales en 2025, un avantage amplifié par un TCAC de 8,14 % jusqu'en 2031, les comités de contrôle des infections hospitalières préférant les vêtements à usage unique pour les zones à soins intensifs. Les responsables des achats considèrent que le coût d'une contamination croisée potentielle dépasse les primes des produits jetables, verrouillant la demande. À l'inverse, les blouses réutilisables regagnent de l'élan grâce aux initiatives de recyclage et aux objectifs ESG institutionnels. FIGS a traité 40 000 sets retournés en 2024 et vise 75 % de contenu en fibres recyclées d'ici 2030. Les modèles de location basés sur les services combinent durabilité et commodité, permettant aux hôpitaux de surveiller les cycles de vie des vêtements et la conformité au lavage en temps réel. Les applications émergentes de tissus intelligents pourraient brouiller les distinctions jetable-réutilisable en intégrant des capteurs de surveillance des patients nécessitant une durée de vie plus longue des vêtements, remodelant ainsi la répartition future au sein du marché des blouses médicales.

Par utilisateur final : les hôpitaux détiennent le volume ; les CSA progressent rapidement

Les hôpitaux représentaient 48,05 % de la taille du marché des blouses médicales en 2025, car ils approvisionnent les tenues dans les services de chirurgie, de soins infirmiers et auxiliaires. Pourtant, les CSA affichent le TCAC le plus rapide à 8,47 %, propulsés par une migration des procédures sensibles aux coûts et des incitations politiques qui remboursent les établissements ambulatoires à des taux compétitifs. Les cliniques et les laboratoires de diagnostic fournissent une demande récurrente de blouses de laboratoire et de blouses spécialisées, tandis que l'expansion des soins à domicile — portée par le vieillissement des populations — crée une nouvelle frontière pour les vêtements légers et axés sur la performance. La standardisation des uniformes dans ces sites diversifiés alimente des volumes supplémentaires, maintenant le marché des blouses médicales sur sa trajectoire de croissance régulière. L'intégration de la planification assistée par l'IA dans les CSA nécessite un codage couleur basé sur les rôles, accélérant encore les taux de renouvellement des blouses dans les établissements ambulatoires.

Analyse géographique

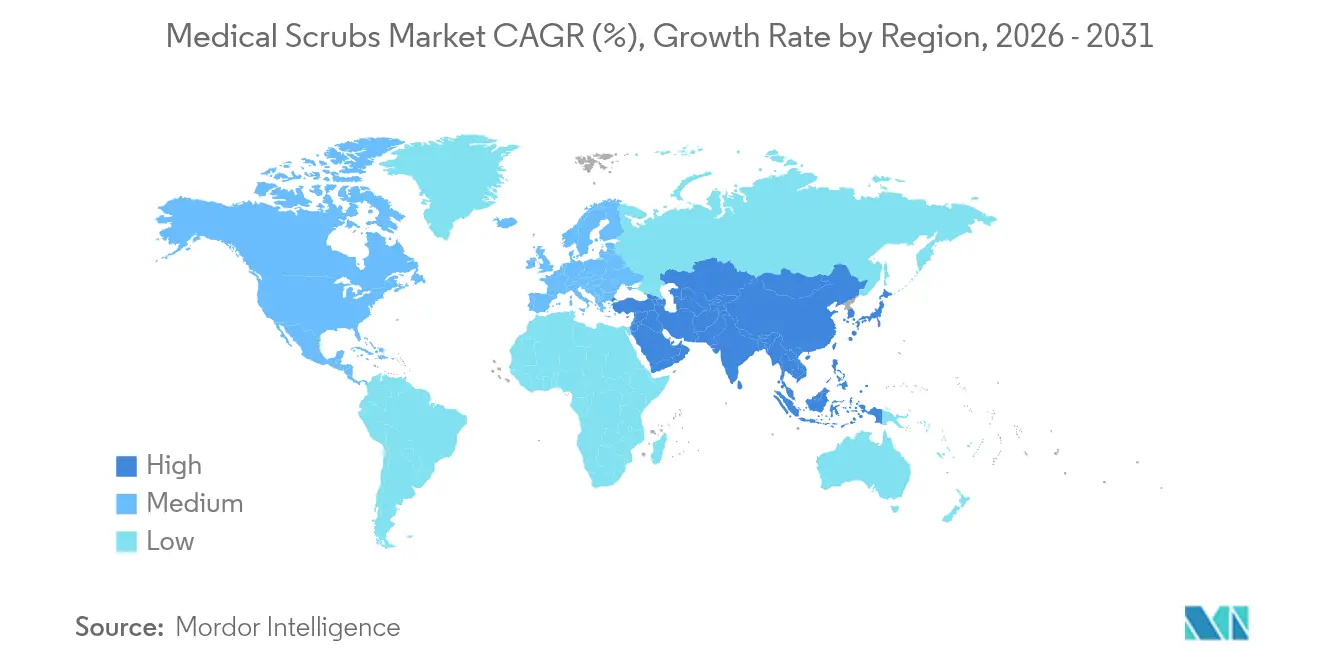

L'Amérique du Nord a représenté 39,35 % de la valeur 2025 grâce à une infrastructure de santé avancée et des règles strictes en matière d'EPI. Des États américains tels que la Californie et New York ont institué des interdictions de PFAS effectives en 2025, accélérant l'innovation dans les répulsifs sans fluor et augmentant les prix premium. Les canaux de vente directe aux consommateurs ont prospéré ; FIGS sert 2,67 millions de clients actifs — près de 10 % des cliniciens américains — soulignant l'ampleur de l'approvisionnement numérique au sein du marché des blouses médicales. Les escalades tarifaires avec la Chine compliquent l'approvisionnement mais encouragent simultanément les investissements dans la fabrication régionale.

L'élan du marché européen découle des mandats ESG et de l'harmonisation des uniformes. L'interdiction des PFAS en France, complète d'ici 2030, pousse les fournisseurs vers des formulations conformes. Le NHS a déployé des blouses intelligentes nationales à code couleur pour renforcer l'identification du personnel, démontrant la demande à l'échelle du système. Les acheteurs continentaux évaluent les impacts sur le cycle de vie et l'efficacité antimicrobienne, soutenant une croissance à un chiffre moyen au sein du marché régional des blouses médicales.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, portée par l'expansion de l'infrastructure de santé et une fabrication d'exportation robuste. La production compétitive en termes de coûts du Vietnam alimente la concurrence mondiale sur les prix, tandis que les entreprises chinoises du secteur des dispositifs médicaux exploitent des chaînes d'approvisionnement intégrées pour pénétrer les acheteurs occidentaux. Les marques premium ont enregistré des succès : le chiffre d'affaires international de FIGS a bondi de 45 % d'une année sur l'autre, validant l'appétit pour des vêtements haut de gamme dans les centres urbains. La R&D régionale produit des traitements antimicrobiens avancés, renforçant le rôle de l'Asie-Pacifique dans la diffusion technologique au sein du marché des blouses médicales.

Paysage concurrentiel

Le marché des blouses médicales présente une fragmentation modérée, mais la pression de consolidation s'intensifie. Medline Industries prépare une introduction en bourse potentielle de 50 milliards USD en 2025 et a récemment inauguré un centre de distribution en Illinois de 125 millions USD couvrant 1,4 million de pieds carrés, illustrant les investissements axés sur l'échelle. À l'inverse, Careismatic Brands a fermé ses installations de Dallas et supprimé 404 postes dans le cadre d'une restructuration, mettant en évidence la vulnérabilité du segment intermédiaire.

La conformité aux PFAS constitue un nouveau filtre concurrentiel. Les premiers acteurs investissant dans des répulsifs sans fluor obtiennent des avantages dans les appels d'offres, tandis que les retardataires risquent des amendes ou la perte de contrats. La technologie est la prochaine frontière : les projets pilotes intégrant des puces RFID et des biocapteurs signalent la convergence des textiles avec la santé numérique, ouvrant des opportunités d'espace blanc pour les entrants qui combinent des compétences en habillement et en IoT. Alors que la pression des fournisseurs asiatiques à bas coût persiste, la différenciation par la performance, la durabilité et l'engagement numérique détermine les transferts de parts au sein du marché des blouses médicales.

Leaders du secteur des blouses médicales

O&M Halyard

FIGS, INC.

Superior Group of Companies, Inc.

Adar Medical Uniforms, LLC.

Barco Uniforms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : S&S Activewear envisage de céder sa marque de blouses Jaanuu, créant une opportunité d'acquisition pour les acheteurs stratégiques.

- Septembre 2024 : FIGS a ouvert son deuxième Community Hub à Philadelphie, élargissant sa portée omnicanale.

Portée du rapport mondial sur le marché des blouses médicales

Selon la portée du rapport, les blouses médicales sont des vêtements de protection conçus pour être portés par les médecins et les infirmières en salle d'opération. Le marché des blouses médicales est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en blouses chirurgicales, blouses infirmières et blouses de laboratoire. Par utilisation, le marché est segmenté en jetable et réutilisable. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de diagnostic et autres utilisateurs finaux (centres chirurgicaux et maisons de retraite). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Blouses chirurgicales |

| Blouses infirmières |

| Blouses de laboratoire |

| Blouses spécialisées |

| Jetable |

| Réutilisable |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques et laboratoires de diagnostic |

| Soins de santé à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Blouses chirurgicales | |

| Blouses infirmières | ||

| Blouses de laboratoire | ||

| Blouses spécialisées | ||

| Par utilisabilité (valeur) | Jetable | |

| Réutilisable | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques et laboratoires de diagnostic | ||

| Soins de santé à domicile | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des blouses médicales ?

Le marché des blouses médicales était évalué à 90,37 milliards USD en 2025 et devrait atteindre 130,91 milliards USD d'ici 2031. La taille du marché des blouses médicales devrait atteindre 96,13 milliards USD en 2026 et croître à un TCAC de 6,37 % pour atteindre 130,91 milliards USD d'ici 2031.

Quel segment de produit est en tête sur le marché des blouses médicales ?

Les blouses chirurgicales sont en tête avec une part de 30,02 %, soutenues par des exigences strictes en matière de champ stérile.

Pourquoi les blouses jetables croissent-elles plus vite que les réutilisables ?

Les priorités de contrôle des infections post-pandémie rendent les vêtements à usage unique attractifs, donnant aux jetables un TCAC de 8,14 % jusqu'en 2031.

Comment les interdictions de PFAS affectent-elles les fabricants de blouses ?

La Californie, New York et la France interdisent les PFAS dans les textiles, entraînant des reformulations de tissus coûteuses mais ouvrant des opportunités pour les innovateurs sans fluor.

Dernière mise à jour de la page le: