Taille et part du marché des technologies haptiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

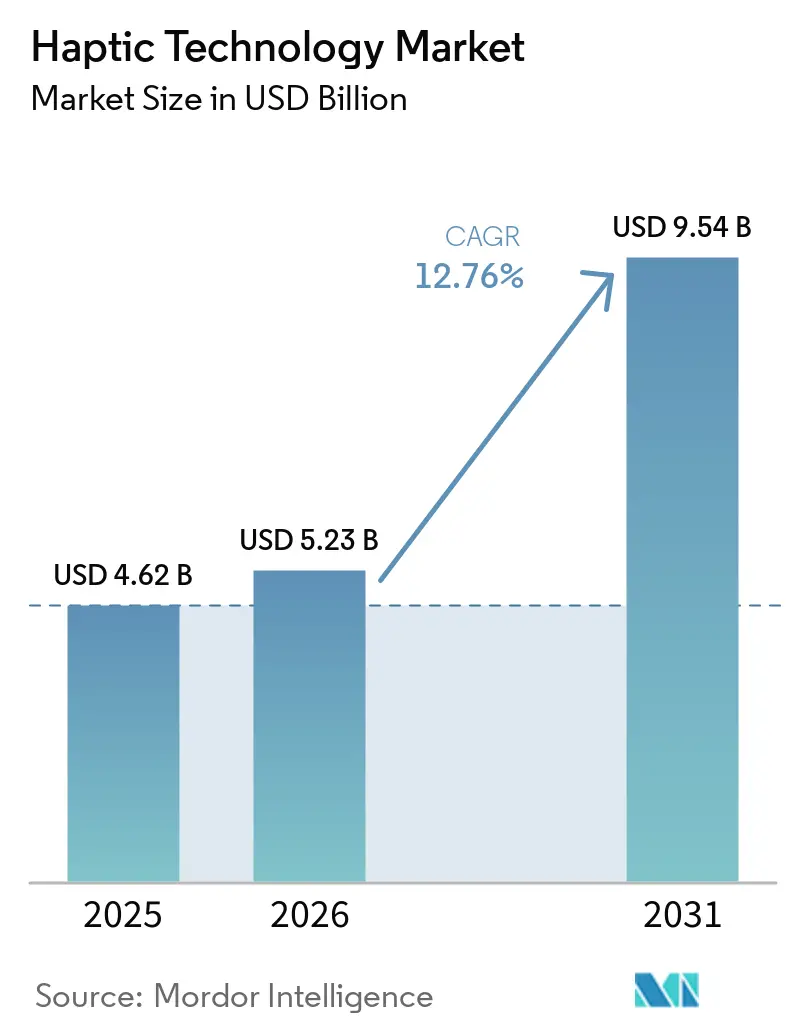

| Taille du Marché (2026) | 5.23 Milliards de dollars |

| Taille du Marché (2031) | 9.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies haptiques par Mordor Intelligence

La taille du marché des technologies haptiques devrait passer de 4,62 milliards USD en 2025 à 5,23 milliards USD en 2026 et atteindre 9,54 milliards USD d'ici 2031, avec un CAGR de 12,76 % sur la période 2026-2031. Une convergence de mises à niveau des interfaces tactiles pour smartphones, de systèmes d'aide à la conduite avancés pour l'automobile, de la prolifération du matériel de réalité étendue (XR) et de la standardisation des périphériques de jeu stimule la demande dans les domaines grand public et professionnel. Le matériel continue de dominer les revenus, mais les logiciels progressent à mesure que les outils de création multiplateformes gagnent du terrain. L'Asie-Pacifique reste le pivot volumique en raison de la concentration des chaînes d'approvisionnement en smartphones, tandis que le Moyen-Orient émerge comme la région à la croissance la plus rapide, portée par des programmes XR souverains. Les normes industrielles publiées en 2024 et 2025 posent les bases de la portabilité des contenus multiplateformes, réduisant les frictions d'intégration pour les développeurs, même si les problèmes de licences de propriété intellectuelle (PI) persistent.

Principaux enseignements du rapport

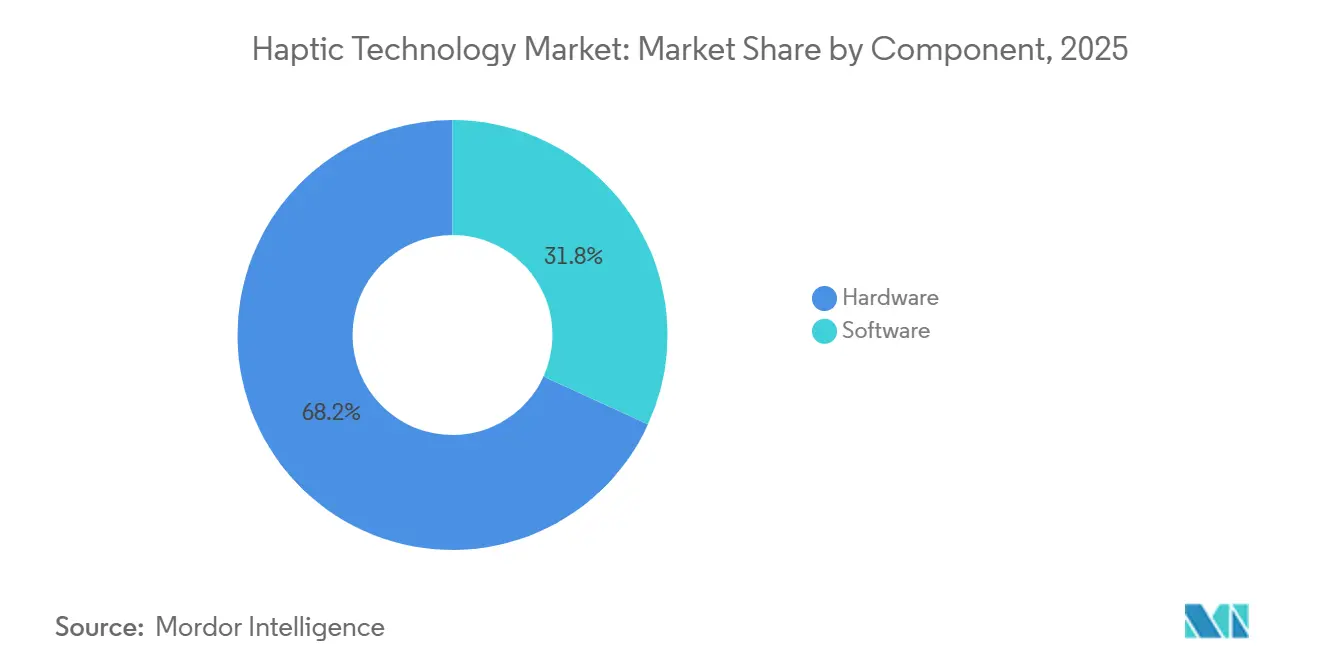

- Par composant, le matériel représentait 68,19 % de la part du marché des technologies haptiques en 2025, reflétant sa position bien établie dans les smartphones et les interfaces homme-machine automobiles, tandis que le logiciel devrait se développer à un CAGR de 13,45 % jusqu'en 2031.

- Par application, l'électronique grand public représentait 57,49 % des revenus de 2025, tandis que les appareils de jeu et XR devraient afficher la croissance la plus rapide, avec un CAGR de 13,83 % entre 2026 et 2031.

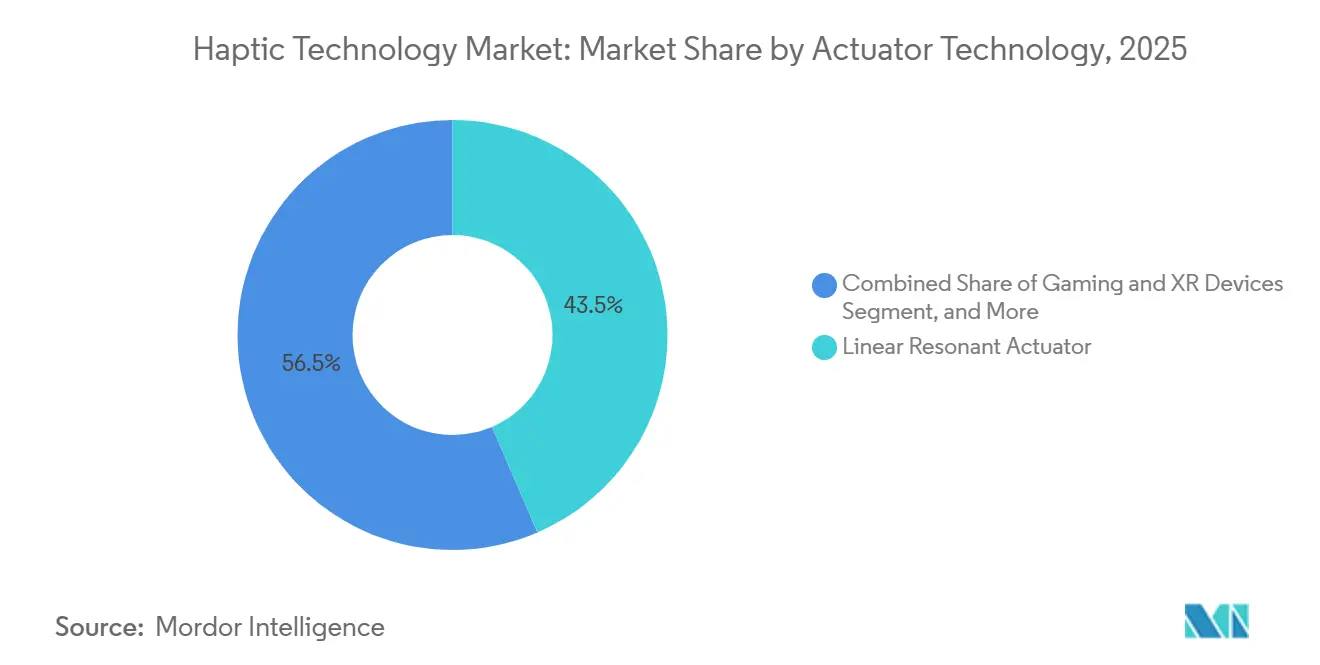

- Par technologie d'actionneur, les actionneurs résonants linéaires (LRA) représentaient 43,54 % des revenus en 2025, mais les actionneurs piézoélectriques devraient croître à un CAGR de 13,78 % jusqu'en 2031, à mesure que les systèmes de direction par câble pour véhicules électriques se multiplient.

- Par type de retour, le retour tactile représentait 61,33 % des revenus en 2025, tandis que le retour de force et kinesthésique devrait croître à un CAGR de 13,41 %, porté par les mises à niveau de la robotique chirurgicale et les déploiements de robots collaboratifs.

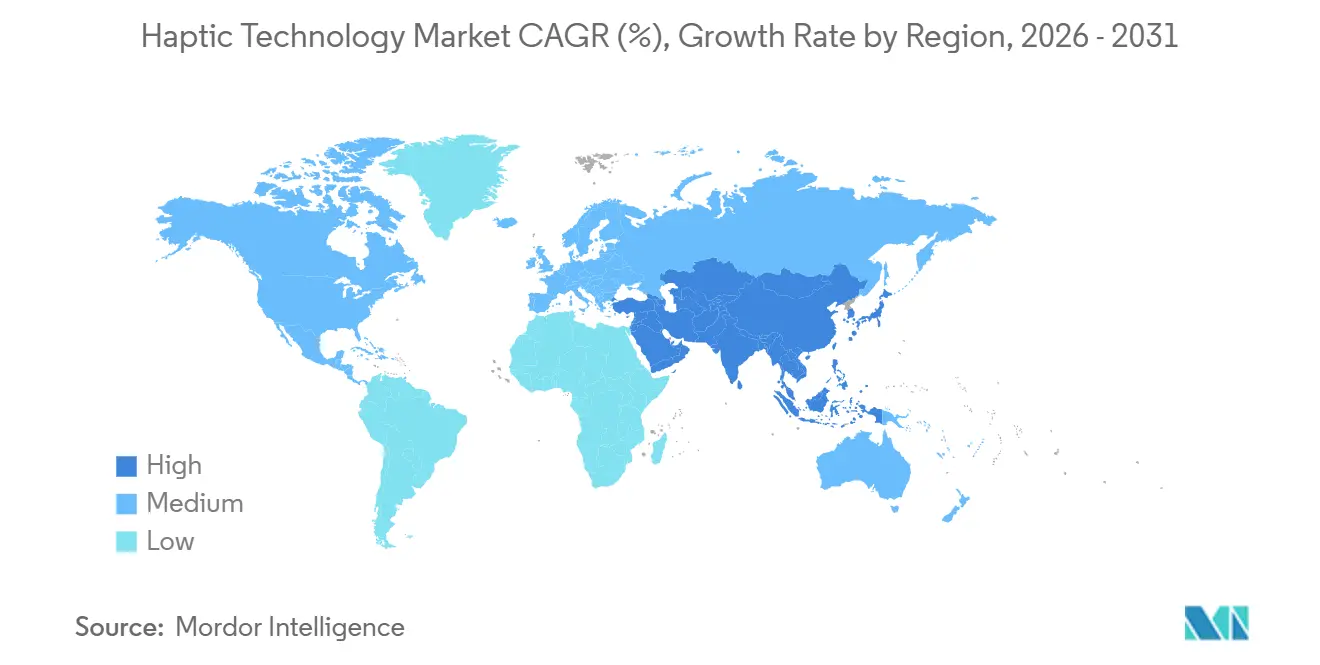

- Par géographie, l'Asie-Pacifique a capté 38,22 % des revenus de 2025 ; en revanche, le Moyen-Orient devrait enregistrer un CAGR de 13,68 % jusqu'en 2031 en raison d'initiatives XR à grande échelle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des technologies haptiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des smartphones et demande d'expériences utilisateur riches en tactilité | +3.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Interfaces homme-machine automobiles pour les systèmes d'aide à la conduite avancés et les alertes de sécurité | +2.8% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Essor du matériel XR (casques et gants VR/AR/MR) | +2.4% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Périphériques de jeu et standardisation des haptiques pour consoles | +1.9% | Mondial, porté par l'Amérique du Nord, l'Europe, le Japon | Court terme (≤ 2 ans) |

| Normes MPEG-I et IEEE P1918.1 permettant la portabilité des contenus haptiques multiplateformes | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Pilotes d'Internet tactile 5G pour les opérations à distance | +1.0% | Asie-Pacifique, Europe, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des smartphones et demande d'expériences utilisateur riches en tactilité

Les fabricants d'appareils mobiles intègrent désormais des réseaux multi-actionneurs qui localisent le retour sur des éléments spécifiques à l'écran, améliorant les scores de satisfaction des utilisateurs et facilitant l'accessibilité. Les plateformes phares disposent de doubles LRA accordés sur différentes plages de fréquences, de sorte que les claviers semblent nets, les notifications pulsent discrètement et les confirmations de gestes imitent des boutons physiques. Les facteurs de forme pliables bénéficient d'actionneurs flexibles qui se courbent sans atténuer l'amplitude, ouvrant de nouvelles latitudes de conception pour les prochains téléphones enroulables. Comme les cycles de remplacement continuent de s'allonger sur les marchés matures, la différenciation tactile émerge comme un levier de fidélisation décisif. Ce changement a convaincu les fabricants d'équipements d'origine d'augmenter les allocations de nomenclature pour les sous-systèmes haptiques, améliorant la valeur par unité sur le marché des technologies haptiques.

Interfaces homme-machine automobiles pour les systèmes d'aide à la conduite avancés et les alertes de sécurité

Les fonctionnalités de direction par câble et de surveillance du conducteur reposent sur des impulsions de vibration et des signaux à résistance variable transmis par les volants, les pédales et les structures des sièges. Kia a déployé des avertissements haptiques sur le volant dans ses véhicules de l'année modèle 2026, faisant pulser le volant lorsque les systèmes de détection de sortie de voie ou de collision frontale détectent un risque imminent, une modalité qui s'est avérée 30 % plus rapide que la reconnaissance des icônes du tableau de bord dans des études contrôlées.[1]Kia Motors, "Système d'avertissement haptique sur le volant," kia.com Les règles Euro NCAP entrant en vigueur en 2026 exigent des commandes physiques de climatisation et de signalisation de danger pour une note cinq étoiles, stimulant indirectement la demande de boutons à confirmation tactile. Les constructeurs automobiles premium expérimentent également des profils haptiques adaptatifs qui modifient la sensation de direction entre les modes confort et sport, approfondissant les perspectives de revenus définis par logiciel au sein des écosystèmes de voitures connectées.

Essor du matériel XR (casques et gants VR-AR-MR)

Les segments entreprise et défense alimentent les déploiements XR de nouvelle génération pour la simulation médicale, la formation dans le secteur pétrolier et gazier, et la collaboration à distance. Les gants intégrant un retour de force par doigt et des signaux thermiques permettent aux apprenants de ressentir la tension des tissus ou la chaleur des équipements dans des environnements virtuels, réduisant considérablement les heures de formation pratique. Les réseaux microfluidiques de déplacement cutané atteignent une résolution inférieure à 3 millimètres, permettant une simulation précise des textures qui améliore la rétention et la précision des tâches. Les gouvernements du Moyen-Orient subventionnent des suites d'apprentissage immersif dans le cadre d'initiatives d'économie numérique, stimulant la hausse des revenus régionaux la plus rapide au sein du marché des technologies haptiques. Les fournisseurs de matériel proposent en parallèle des abonnements à des outils de création de contenu qui génèrent des flux de revenus logiciels récurrents.

Périphériques de jeu et standardisation des haptiques pour consoles

Les cycles de renouvellement des consoles ont convergé vers des architectures à double actionneur capables de larges bandes passantes de fréquences, de courbes d'amplitude fluides et d'une modulation de la tension des gâchettes adaptatives. Les profils OpenXR réduisent la fragmentation des intergiciels, permettant aux développeurs de porter des événements haptiques unifiés sur les PC de jeu, les consoles et les casques XR sans réécrire le code. Des enquêtes menées en 2025 révèlent que deux tiers des studios intègrent désormais des signaux de vibration dans les boucles de jeu principales, reconnaissant que des haptiques soigneusement réglées améliorent la fidélisation des joueurs et les taux de conversion des achats en jeu. L'anticipation de la rumeur d'une console Switch de Nintendo avec HD Rumble 2 stimule un cycle de mise à niveau sur le marché secondaire, injectant une nouvelle demande d'unités sur le marché des technologies haptiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'énergie élevée et contraintes thermiques des actionneurs de précision | -1.8% | Mondial, particulièrement aigu dans les appareils à batterie limitée | Court terme (≤ 2 ans) |

| Coût de la nomenclature et complexité de la conception mécanique | -1.5% | Mondial, particulièrement dans les marchés émergents sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Portefeuille de PI concentré, exposition aux redevances d'Immersion | -1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interopérabilité multiplateforme fragmentée | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée et contraintes thermiques des actionneurs de précision

Les empilements piézoélectriques et les films électrostatiques nécessitent des tensions d'alimentation élevées qui épuisent les batteries et créent des points chauds, obligeant les ingénieurs à ajouter des dissipateurs thermiques ou à réduire l'intensité du retour. Les smartphones avec un châssis de moins de 5 millimètres d'épaisseur font face aux compromis les plus difficiles, car des températures plus élevées peuvent limiter les unités centrales de traitement, dégradant les performances globales. Les appareils portables partagent des contraintes similaires, amplifiées par de petites capacités de batterie qui privilégient les charges de travail Bluetooth et des capteurs. Les habitacles automobiles supportent des températures ambiantes supérieures à 70 °C, obligeant les ingénieurs à sélectionner des matériaux avec des points de Curie élevés et à intégrer des fusibles thermiques redondants, ce qui augmente le coût du système. Ces limitations ralentissent les cycles de conception et tempèrent le rythme de croissance à court terme du marché des technologies haptiques.

Coût de la nomenclature et complexité de la conception mécanique

L'intégration de LRA ou de plaques piézoélectriques nécessite des tolérances mécaniques strictes, une isolation aux chocs et un étalonnage de la réponse en fréquence, ce qui allonge les calendriers de développement de plusieurs semaines et augmente les prix unitaires. Le Compact Haptic Reactor U-Type d'Alps Alpine, lancé en production de masse en novembre 2024, a réalisé une réduction de volume de 90 % par rapport aux actionneurs résonants linéaires de génération précédente en empilant verticalement la bobine et l'aimant.[2]Alps Alpine Co. Ltd., "Lancement du Compact Haptic Reactor U-Type," alpsalpine.com Même les actionneurs compacts avec une réduction de volume de 90 % contiennent encore des aimants en terres rares et doivent être protégés contre les interférences électromagnétiques. Dans les systèmes de direction par câble automobiles, les actionneurs redondants doublent le nombre de composants pour répondre aux normes de sécurité intégrée, contribuant à un coût supplémentaire de 200 à 300 USD par véhicule. Les montres intelligentes présentent une contrainte opposée : les boîtiers ne laissent que quelques millimètres de dégagement vertical, de sorte que les équipes doivent peser la masse de l'actionneur par rapport à la taille de la batterie. Ces obstacles de coût et de complexité entravent particulièrement l'adoption dans les smartphones d'entrée de gamme et les marchés émergents, freinant les taux de pénétration au sein du marché des technologies haptiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la monétisation des logiciels est en retard sur l'échelle du matériel

Le matériel a dominé les revenus avec une part de marché des technologies haptiques de 68,19 % en 2025, car les smartphones, les automobiles et les consoles de jeu nécessitent des actionneurs physiques et des circuits intégrés de pilotage dans chaque unité expédiée. Bien que la croissance unitaire se modère avec le temps, les revenus du matériel conservent leur importance grâce au remplacement des moteurs à masse rotative excentrique par des LRA plus rapides et, de plus en plus, des empilements piézoélectriques. Le logiciel, qui représente une part plus petite du marché des technologies haptiques, est sur une trajectoire de CAGR plus élevée de 13,45 % jusqu'en 2031, car les intergiciels multiplateformes tels que TouchSense et Lofelt raccourcissent les cycles de développement en abstrayant les bibliothèques de formes d'onde spécifiques aux appareils.

Le modèle de revenus des logiciels reste en évolution. La plupart des licences d'intergiciels accompagnent l'approvisionnement en actionneurs, limitant les opportunités de revenus récurrents. Pour contourner ce plafond, les fournisseurs expérimentent des flux tactiles rendus dans le cloud synchronisés avec du contenu audiovisuel, positionnant les effets haptiques comme un service similaire aux bibliothèques audio spatiales. Ce pivot dépend de la résolution des surcharges de latence et de la sécurisation du support de codec intégré dans les récentes normes ISO et IEEE. Si les haptiques cloud s'avèrent viables, les logiciels pourraient faire basculer le pool de valeur global du marché des technologies haptiques vers des contrats récurrents à marges plus élevées.

Par type de retour : le retour de force gagne du terrain dans les niches chirurgicales et industrielles

Les modalités tactiles, notamment la vibration, l'étirement cutané et la stimulation électro-tactile, représentaient 61,33 % des revenus de 2025 en raison de leur faible consommation d'énergie et de leur encombrement réduit, qui correspondent parfaitement aux smartphones et aux appareils portables. Pourtant, le retour de force et kinesthésique devrait dépasser le tactile, en se développant à un CAGR de 13,41 % à mesure que les installations de robots chirurgicaux et de robots collaboratifs se multiplient. Les systèmes médicaux tels que le da Vinci 5 transmettent en temps réel les vecteurs de résistance des tissus aux chirurgiens, réduisant le risque de perforation et raccourcissant les courbes d'apprentissage, tandis que les cobots industriels équipés de poignées de force à six degrés de liberté produisent des rendements d'assemblage au premier passage 25 % plus élevés.

Les interfaces électrotactiles restent des curiosités de laboratoire en raison de l'impédance cutanée variable, qui nuit à la cohérence entre les utilisateurs. Les réseaux ultrasoniques à mi-air, bien que limités en force, trouvent des niches hygiéniques dans les systèmes d'infodivertissement automobiles et les kiosques publics. Les dispositifs d'étirement cutané dans les gants XR premium transmettent des forces de cisaillement qui facilitent la reconnaissance virtuelle des textures, mais comportent encore des coûts premium, limitant l'adoption aux offres groupées pour entreprises. Dans l'ensemble, le passage vers le matériel kinesthésique dans des domaines spécialisés augmente les prix de vente moyens, élargissant le marché des technologies haptiques même si la croissance du volume de l'électronique grand public se stabilise.

Par technologie d'actionneur : l'efficacité piézoélectrique remet en question la prédominance des LRA

Les actionneurs résonants linéaires détenaient 43,54 % des revenus de 2025, bénéficiant d'un outillage mature, d'un faible coût et de temps de réponse de 10 à 20 millisecondes adaptés à la plupart des points de contact grand public. Les actionneurs piézoélectriques, cependant, progressent rapidement, avec une croissance projetée à un CAGR de 13,78 % jusqu'en 2031, car les mandats de direction par câble pour véhicules électriques récompensent leur consommation d'énergie 60 % inférieure et leur bande passante plus élevée. Des fournisseurs automobiles tels que Boréas et TDK ont validé des empilements piézoélectriques qui délivrent une accélération de crête de 4 g à des tensions modérées, répondant aux normes strictes de qualification automobile.[3]Boréas Technologies, "CapDrive dans le NIO ET9," boreas.ca

Les moteurs à masse rotative excentrique persistent uniquement dans les téléphones à fonctionnalités bas de gamme et les appareils portables d'entrée de gamme, où les plafonds de prix éclipsent les gains d'expérience. Les haptiques ultrasoniques à mi-air restent une niche, mais offrent une interaction sans germes pour les appareils médicaux et publics. Les films de modulation de friction électrostatique entrent en phase pilote pour les écrans tactiles qui imitent les clics de boutons et les textures de surface. Les améliorations continues du rendement et des coûts dans les céramiques piézoélectriques et les circuits intégrés de pilotage suggèrent que les LRA pourraient céder les niches automobiles et d'entreprise à haute marge, tout en conservant leur part dans les smartphones à moins de 300 USD, maintenant l'équilibre sur le marché des technologies haptiques.

Par application : les jeux et le XR dépassent le volume de l'électronique grand public

L'électronique grand public représentait 57,49 % des revenus en 2025, portée par des expéditions de plus de 1,2 milliard de smartphones et 200 millions de montres intelligentes, avec des LRA de base intégrés et des pilotes MP à large bande. Malgré ce volume, la croissance se modère à mesure que les cycles de remplacement s'allongent. Les jeux et le XR sont les cas d'utilisation à la croissance la plus rapide, avec une croissance projetée à un CAGR de 13,83 %, portés par des contrôleurs à gâchettes adaptatives, des périphériques de simulateur de mouvement et des suites de formation XR pour entreprises. Les fabricants de consoles ancrent des normes à double actionneur qui se répercutent sur les volants de course tiers et les contrôleurs VR, tandis que les gants XR regroupent des abonnements d'entreprise qui favorisent des revenus récurrents au sein du secteur des technologies haptiques.

La croissance automobile s'accélère à mesure que les alertes encodées tactiles satisfont les prochaines normes de sécurité Euro NCAP et du Programme chinois d'évaluation des nouveaux véhicules. Les soins de santé restent une niche premium mais étroite, avec des prix unitaires élevés pour les consoles chirurgicales qui ajoutent un retour de force, soulignant la valeur du réalisme dans les procédures mini-invasives. La téléopération industrielle alimente des volumes incrémentiels à mesure que les cobots migrent vers les planchers d'usine en réponse au vieillissement de la main-d'œuvre. Les secteurs annexes, notamment l'éducation, le commerce de détail intelligent et la formation à la défense, continuent de fonctionner sur des approvisionnements basés sur des projets qui n'ont pas encore atteint des volumes de production de masse, mais ils élargissent le marché adressable pour les technologies haptiques.

Analyse géographique

L'Asie-Pacifique est restée l'ancre des revenus avec une part de 38,22 % en 2025, soutenue par les vastes clusters d'assemblage de smartphones en Chine à Shenzhen et Dongguan, le leadership du Japon dans les céramiques piézoélectriques et le savoir-faire de la Corée du Sud dans les modules intégrés aux écrans. La région où les expéditions japonaises de capteurs tactiles et de force devraient croître de 18 % par an jusqu'en 2030, portées par la demande de robots collaboratifs dans l'électronique et les équipements médicaux. La production chinoise de véhicules électriques dépassant 9 millions d'unités en 2025 stimule l'insertion de LRA et d'empilements piézoélectriques dans les volants et les consoles tactiles, maintenant les fabricants de composants régionaux à pleine capacité. Les entreprises coréennes surfent sur la vague de l'adoption des téléphones pliables, intégrant des actionneurs courbés qui fonctionnent sur des pliures à 180 degrés sans dégrader l'intensité haptique.

Le Moyen-Orient devrait afficher le CAGR le plus rapide de 13,68 % jusqu'en 2031, catalysé par les investissements de la Vision 2030 saoudienne qui financent des simulateurs médicaux et de défense en VR et par les achats des Émirats arabes unis de modules de formation XR pour la main-d'œuvre. Les contractants de défense israéliens déploient des stations de véhicules sans pilote à haptiques intégrées qui réduisent les taux d'échec des missions, diversifiant les applications au-delà des appareils grand public. Les startups basées au Qatar obtenant des financements en 2026 pour des cours médicaux en VR démontrent une expansion locale qui complète le matériel importé, augmentant collectivement la taille du marché des technologies haptiques dans la région.

L'Amérique du Nord et l'Europe maintiennent des CAGR stables à un chiffre moyen grâce aux mandats ADAS, aux installations de robots chirurgicaux et aux cycles de renouvellement des consoles, bien que la saturation des smartphones impose un plafond à la hausse. L'investissement domestique pluriannuel d'Apple de 500 milliards USD, qui double son Fonds de fabrication avancée, souligne la concentration continue de la R&D sur la conception d'actionneurs personnalisés qui minimise les redevances à des tiers. L'expansion de 60 milliards USD des usines de fabrication de semi-conducteurs analogiques de Texas Instruments sécurise les chaînes d'approvisionnement locales pour les circuits intégrés de pilotage, amortissant les chocs géopolitiques. L'exigence Euro NCAP 2026 pour des commandes de climatisation et de signalisation de danger à confirmation tactile inverse les tendances antérieures axées uniquement sur les écrans tactiles, et devrait stimuler la demande de boutons mécaniques à haptiques intégrées, en particulier chez les marques allemandes premium. L'Amérique du Sud et l'Afrique sont en retard en raison des droits de douane à l'importation et du pouvoir d'achat plus faible, mais la pénétration croissante des smartphones maintient une base de référence latente pour la croissance future du marché des technologies haptiques.

Paysage concurrentiel

Immersion Corporation détient le portefeuille de PI le plus étendu, avec environ 400 brevets délivrés couvrant des algorithmes de formes d'onde et des techniques d'encodage de surface qui ont généré des revenus de licences substantiels en 2025.[4]Commission américaine des valeurs mobilières et des changes (SEC), "Formulaire 10-K 2025 d'Immersion Corporation," sec.gov Les litiges en cours contre les principaux fabricants d'appareils soulignent l'effet de levier inhérent aux brevets de vibration difficiles à contourner. Apple et Samsung évitent l'exposition aux redevances en intégrant verticalement les Taptic Engines et les LRA propriétaires, mais cette insularité nuit à la compatibilité multiplateforme et complique le support des applications tierces.

Les fournisseurs de composants, notamment AAC Technologies, Alps Alpine, TDK et Texas Instruments, se font concurrence sur la miniaturisation, l'efficacité énergétique et la qualification automobile. Le LRA U-Type d'Alps Alpine a réalisé une réduction de volume de 90 % tout en atteignant des objectifs de durabilité de 8 000 cycles, illustrant les gains incrémentiels qui maintiennent la pertinence des LRA. Le spécialiste piézoélectrique Boréas Technologies exploite des économies d'énergie de 60 % et un contrôle de bande passante plus fin pour remporter des créneaux de direction par câble dans les véhicules électriques chinois, signalant un point de pivot potentiel si les courbes de coûts coopèrent. Ultraleap, le pionnier leader des haptiques ultrasoniques à mi-air, s'associe aux équipementiers automobiles de premier rang pour intégrer des commandes d'infodivertissement sans contact dans les tableaux de bord haut de gamme, offrant une proposition de valeur hygiénique.

Les normes industrielles jouent un rôle majeur dans la définition de la concurrence future. ISO/IEC 23090-31 et IEEE 1918.1.1-2024 codifient l'encodage paramétrique et par ondelettes qui, une fois largement adopté, pourrait réduire les coûts de changement entre les types d'actionneurs et atténuer les avantages de verrouillage des fournisseurs bien établis. La fragmentation de l'écosystème persiste cependant, car les équipementiers automobiles et médicaux s'appuient encore sur des piles de micrologiciels propriétaires liées à des fournisseurs de matériel spécifiques. À mesure que les haptiques diffusées dans le cloud mûrissent, des prestataires de services pourraient émerger qui contournent entièrement les bibliothèques résidentes sur les appareils, redessinant potentiellement la carte des revenus du marché des technologies haptiques.

Leaders du secteur des technologies haptiques

Immersion Corporation

AAC Technologies Holdings Inc.

Alps Alpine Co., Ltd.

Ultraleap Holdings Ltd.

TDK Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : NTT DOCOMO et l'Université Keio ont démontré la téléopération de robots activée par la 5G avec Real Haptics au Mobile World Congress de Barcelone, atteignant une précision du retour de force 40 % supérieure à celle de la 4G.

- Mars 2026 : TDK Corporation a étendu la production de capteurs aux États-Unis pour Apple, soutenant la demande croissante de composants Taptic Engine pour les iPhones et les Apple Watches.

- Janvier 2026 : iQtech, basée au Qatar, a obtenu un financement de série A pour déployer des simulateurs chirurgicaux VR à haptiques intégrées dans les facultés de médecine du Conseil de coopération du Golfe.

- Novembre 2025 : Alps Alpine a commencé la production de masse de son Compact Haptic Reactor U-Type, réduisant le volume de 90 % par rapport aux LRA précédents.

Portée du rapport mondial sur le marché des technologies haptiques

Le marché des technologies haptiques est le secteur mondial axé sur le développement, la production et l'intégration de technologies permettant un retour tactile et basé sur la force pour simuler le sens du toucher à travers des interfaces numériques et physiques. Ces systèmes améliorent l'interaction des utilisateurs en fournissant des sensations réalistes telles que la vibration, la pression, la texture et le mouvement, améliorant ainsi l'immersion, le contrôle et l'expérience utilisateur sur une large gamme d'appareils et d'applications.

Le rapport sur le marché des technologies haptiques est segmenté par composant (matériel et logiciel), type de retour (tactile et force/kinesthésique), technologie d'actionneur (moteurs ERM, LRA, piézoélectrique, ultrasonique et films électrostatiques), application (électronique grand public, jeux et XR, automobile, soins de santé, industrie et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Tactile (vibration, étirement cutané, électro-tactile) |

| Force / Kinesthésique |

| Moteurs à masse rotative excentrique (ERM) |

| Actionneurs résonants linéaires (LRA) |

| Actionneurs piézoélectriques |

| Ultrasonique / Ultrasons à mi-air |

| Films électrostatiques et électro-hydrodynamiques |

| Électronique grand public (smartphones, appareils portables, tablettes, PC) |

| Appareils de jeu et XR |

| Automobile et transport (IHM, systèmes d'aide à la conduite avancés, infodivertissement) |

| Soins de santé et dispositifs médicaux |

| Industrie et robotique |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciel | ||

| Par type de retour | Tactile (vibration, étirement cutané, électro-tactile) | |

| Force / Kinesthésique | ||

| Par technologie d'actionneur | Moteurs à masse rotative excentrique (ERM) | |

| Actionneurs résonants linéaires (LRA) | ||

| Actionneurs piézoélectriques | ||

| Ultrasonique / Ultrasons à mi-air | ||

| Films électrostatiques et électro-hydrodynamiques | ||

| Par application | Électronique grand public (smartphones, appareils portables, tablettes, PC) | |

| Appareils de jeu et XR | ||

| Automobile et transport (IHM, systèmes d'aide à la conduite avancés, infodivertissement) | ||

| Soins de santé et dispositifs médicaux | ||

| Industrie et robotique | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des technologies haptiques jusqu'en 2031 ?

Le marché des technologies haptiques devrait croître à un CAGR de 12,76 % entre 2026 et 2031.

Quel segment de composants se développe le plus rapidement, le matériel ou le logiciel ?

Le logiciel affiche un CAGR plus élevé de 13,45 %, tandis que le matériel continue de détenir la majorité des revenus.

Pourquoi les actionneurs piézoélectriques gagnent-ils du terrain dans les véhicules ?

Ils consomment environ 60 % moins d'énergie que les LRA, répondant aux objectifs d'efficacité énergétique dans les systèmes de direction par câble des véhicules électriques.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient est en tête avec un CAGR anticipé de 13,68 % jusqu'en 2031, porté par des investissements XR à grande échelle.

Comment les normes récentes affectent-elles les haptiques multiplateformes ?

ISO/IEC 23090-31 et IEEE 1918.1.1-2024 fournissent des bases de codec unifiées, facilitant la portabilité des contenus et réduisant les coûts d'intégration.

Quel est le principal frein pour les actionneurs haptiques premium dans les smartphones ?

La consommation d'énergie élevée et la charge thermique qui en résulte posent des défis à l'autonomie de la batterie dans les conceptions portables ultra-minces.

Dernière mise à jour de la page le: