Taille et parts du marché des instruments d'aspiration chirurgicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

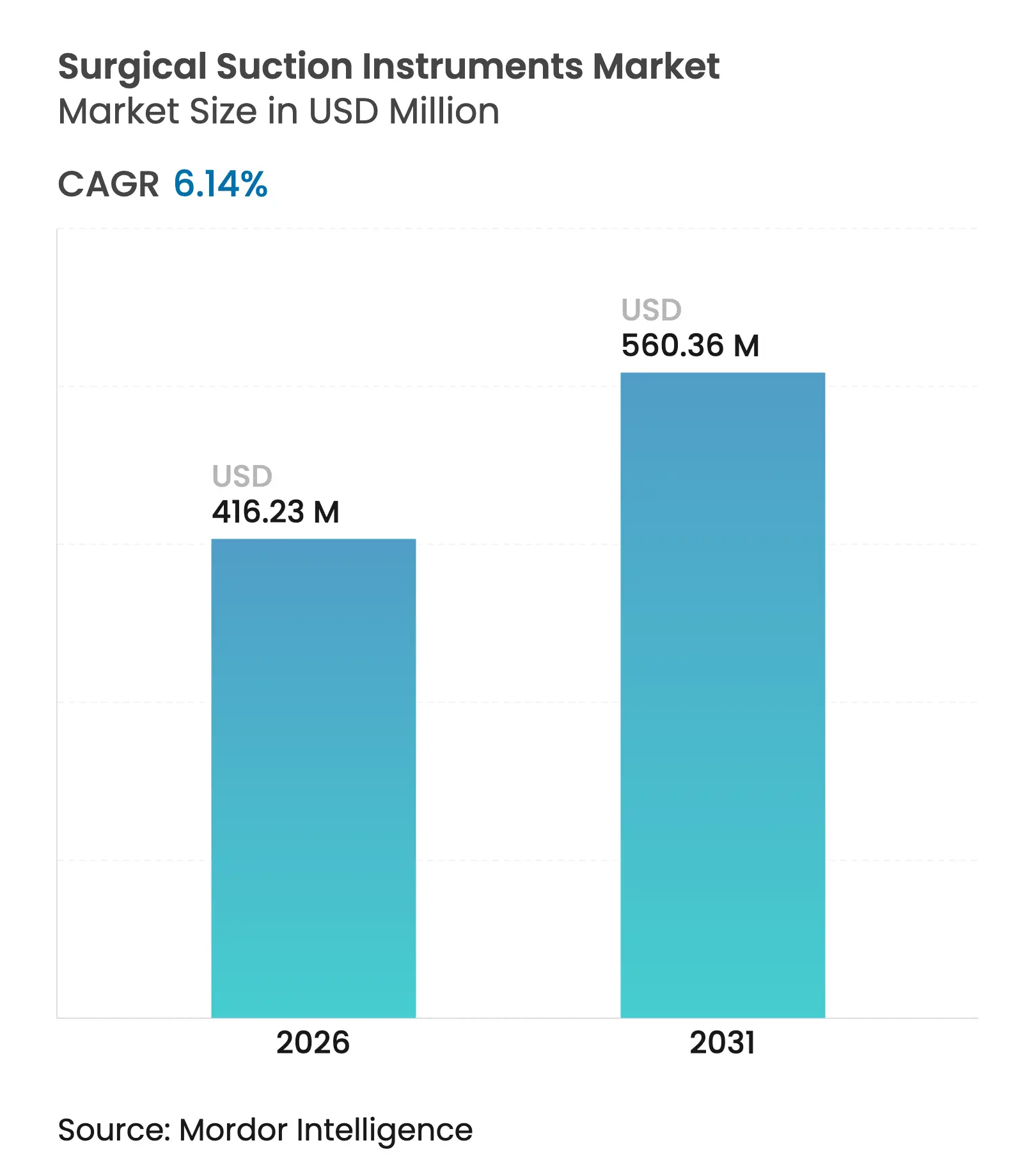

| Taille du Marché (2026) | 416.23 Millions de dollars américains |

| Taille du Marché (2031) | 560.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments d'aspiration chirurgicale par Mordor Intelligence

La taille du marché des instruments d'aspiration chirurgicale était évaluée à 392,15 millions USD en 2025 et devrait croître de 416,23 millions USD en 2026 pour atteindre 560,36 millions USD d'ici 2031, à un CAGR de 6,14 % pendant la période de prévision (2026-2031). La hausse des volumes chirurgicaux, le renforcement des règles de contrôle des infections, la législation obligatoire sur l'évacuation des fumées chirurgicales dans 17 États américains et les progrès constants de la chirurgie ambulatoire soutiennent la croissance actuelle de la demande [1]Association des infirmières et infirmiers de bloc opératoire, "Suivi de la législation sur la fumée chirurgicale," aorn.org. Les hôpitaux recherchent des dispositifs capables de réduire le taux d'infections du site opératoire de 7,3 %, qui ajoute entre 15 339 et 17 196 USD à chaque intervention concernée. Les améliorations technologiques telles que le Neptune 3 de Stryker, qui réduit les émissions de CO₂ de 98,5 %, offrent des avantages économiques et environnementaux mesurables. La diversification des chaînes d'approvisionnement, les besoins de la médecine de guerre et le passage d'achats basés sur les coûts à des achats basés sur la valeur ajoutent un élan supplémentaire à l'ensemble du marché des instruments d'aspiration chirurgicale.

Points clés du rapport

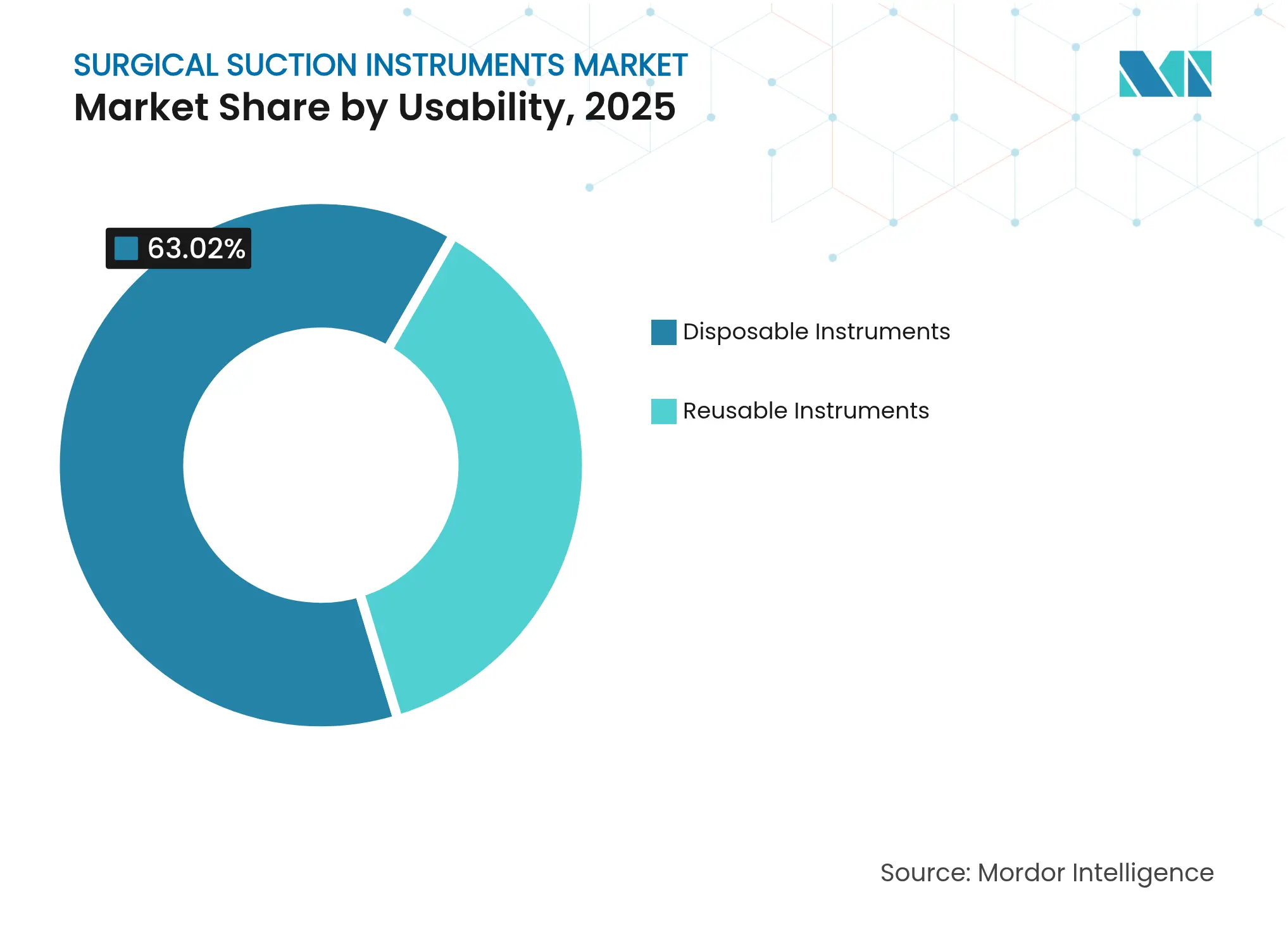

- Par utilisabilité, les instruments jetables représentaient 63,02 % de la part du marché des instruments d'aspiration chirurgicale en 2025, tandis que les instruments réutilisables devraient afficher le CAGR le plus rapide de 6,78 % jusqu'en 2031.

- Par type de produit, les tubes d'aspiration Yankauer étaient en tête avec une part de revenus de 41,05 % en 2025 ; les tubes d'aspiration groupés devraient se développer à un CAGR de 6,9 % jusqu'en 2031.

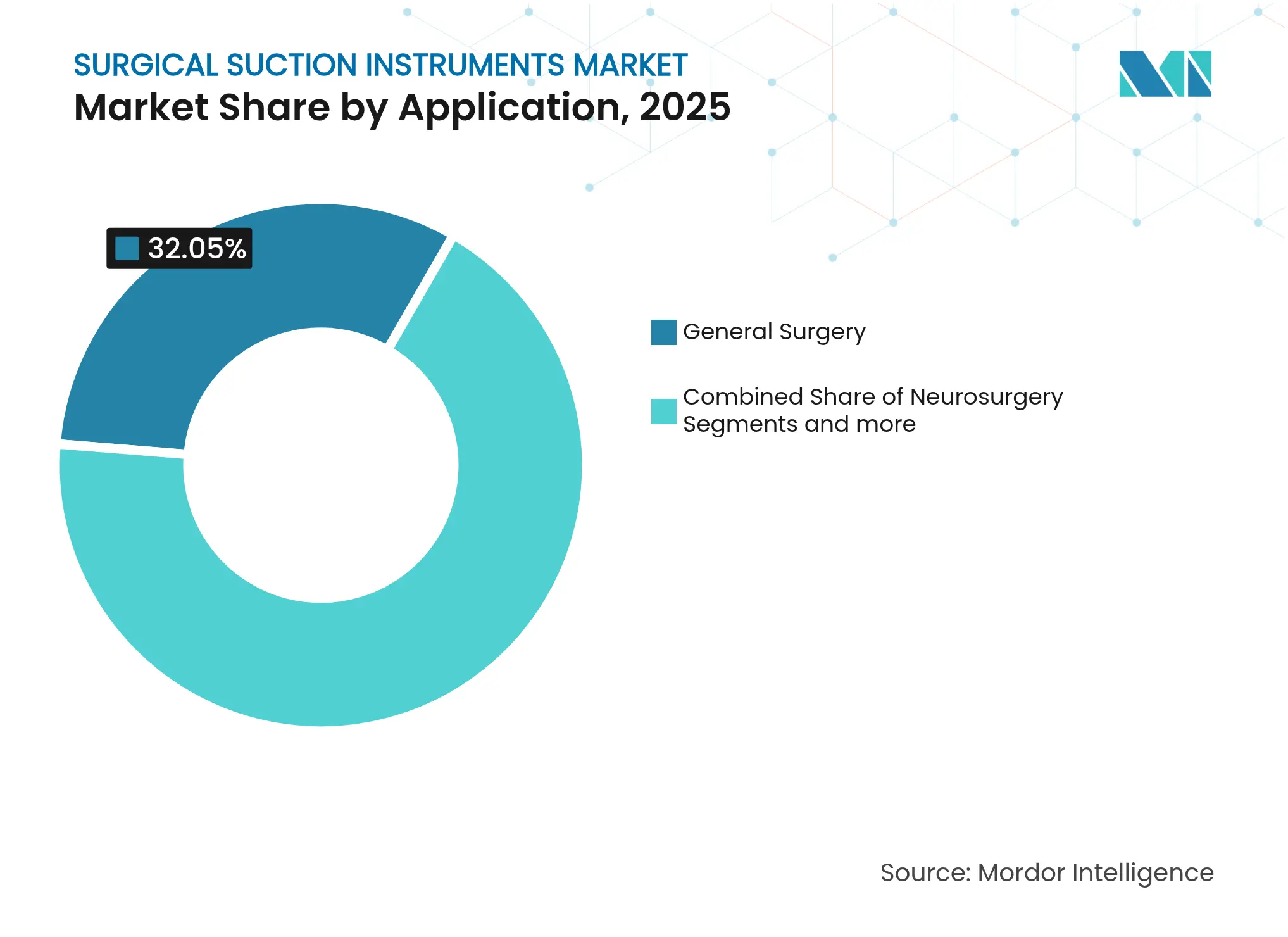

- Par application, la chirurgie générale représentait 32,05 % de la taille du marché des instruments d'aspiration chirurgicale en 2025 ; la neurochirurgie enregistre le CAGR le plus élevé de 6,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capturé 66,35 % des revenus de 2025 ; les centres de chirurgie ambulatoire affichent la croissance la plus rapide avec un CAGR de 6,74 % jusqu'en 2031.

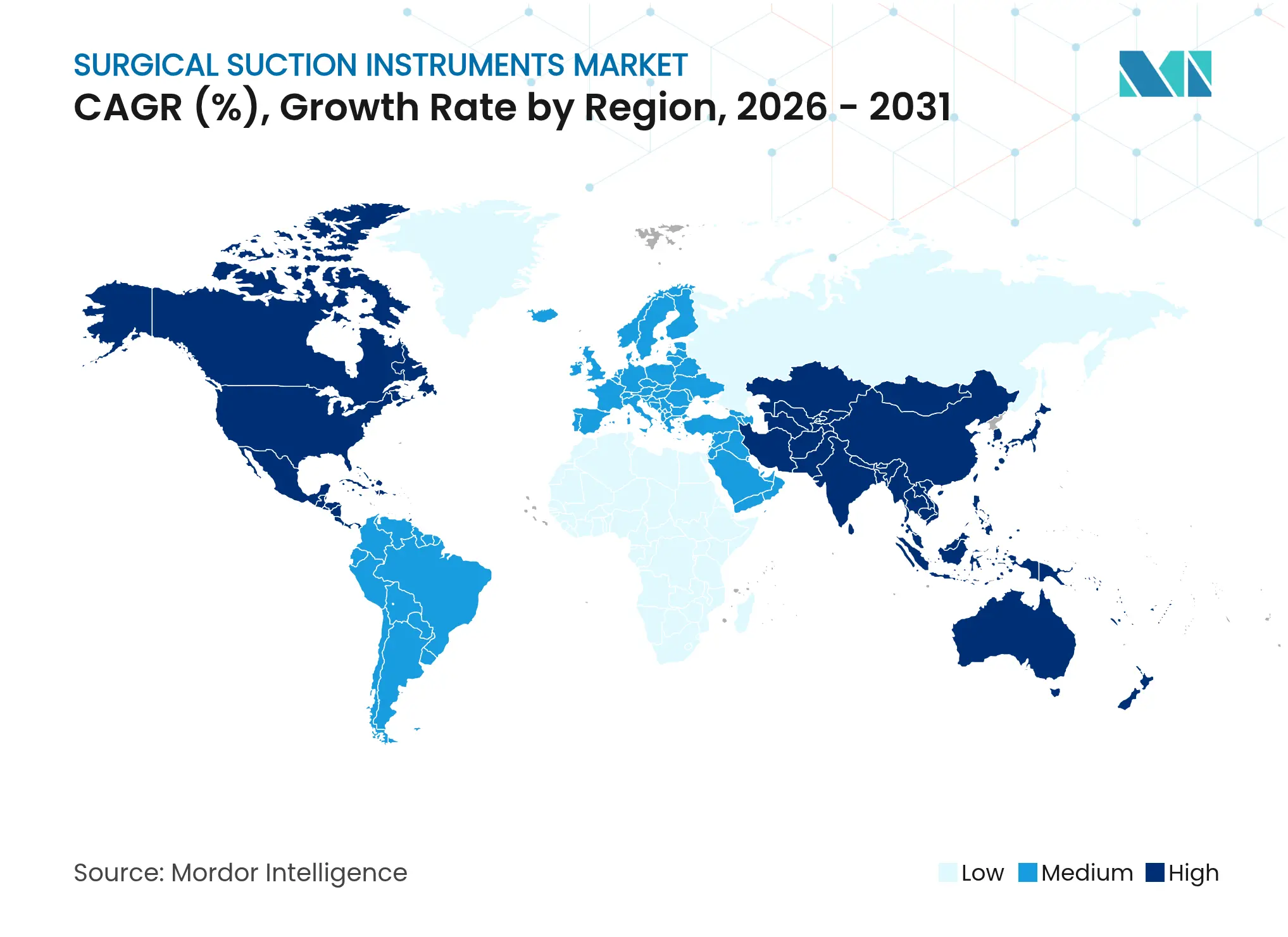

- Par géographie, l'Amérique du Nord dominait avec 42,15 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des instruments d'aspiration chirurgicale

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant d'interventions chirurgicales et hausse des dépenses de santé | +1.8% | Mondial avec accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière d'efficacité d'aspiration et d'ergonomie | +1.2% | L'Amérique du Nord et l'Europe en tête, suivies par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption en médecine militaire et de soins d'urgence sur le terrain | +0.7% | Amérique du Nord et Europe, extension aux zones de conflit | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques et infectieuses nécessitant une intervention chirurgicale | +1.1% | Mondial, prononcé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Intégration avec l'évacuation des fumées pour la conformité à la qualité de l'air en salle d'opération | +0.9% | L'Amérique du Nord en tête, suivie par l'Europe | Moyen terme (2 à 4 ans) |

| Passage aux canules à usage unique pour le contrôle des infections | +0.6% | Mondial, plus rapide sur les marchés matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'interventions chirurgicales et hausse des dépenses de santé

Une croissance projetée de 25 % des soins chirurgicaux au cours de la prochaine décennie augmente la demande de base, notamment pour les systèmes portables adaptés aux environnements ambulatoires. Les arthroplasties totales des articulations dans les centres ambulatoires ont augmenté de 19 % d'une année sur l'autre, soulignant la tendance vers des plateformes d'aspiration efficaces et mobiles. Le vieillissement démographique amplifie les volumes en orthopédie et en chirurgie cardiovasculaire nécessitant une aspiration à haute capacité. Les systèmes de santé accordent désormais la priorité aux résultats cliniques plutôt qu'au prix unitaire dans 32 % des décisions d'achat, récompensant les fournisseurs qui prouvent une valeur mesurable. Ces facteurs convergents renforcent la pression à la hausse sur le marché des instruments d'aspiration chirurgicale.

Avancées technologiques en matière d'efficacité d'aspiration et d'ergonomie

L'évacuation rapide des fumées en 8 secondes grâce à la nébulisation de nouvelle génération améliore la visibilité et réduit les risques d'exposition en salle d'opération. Les embouts de cathéter flexibles améliorent l'accès dans les champs restreints, tandis que les poignées articulées réduisent le temps opératoire de 40 minutes lors de laparoscopies complexes [2]Xiaosong Lin, Amélioration de la visibilité laparoscopique : évacuation efficace des fumées chirurgicales de manière innovante par la technologie de nébulisation,

Biomedical Engineering Online, biomedical-engineering-online.biomedcentral.com. Le Neptune 3 de Stryker démontre des gains en matière de durabilité en réduisant le poids des déchets de 98,5 % et le temps d'élimination de près de huit fois. Ces innovations différencient les marques sur le marché des instruments d'aspiration chirurgicale et s'alignent sur les objectifs d'achats écologiques des hôpitaux [3]Vera Kortman, Avancées dans la conception des embouts de cathéter d'aspiration pour la thrombectomie : une revue complète des brevets,

Frontiers in Medical Technology, frontiersin.org.

Adoption en médecine militaire et de soins d'urgence sur le terrain

Les équipes chirurgicales avancées exigent des dispositifs robustes alimentés par batterie qui opèrent dans la fenêtre critique d'une heure pour la chirurgie de contrôle des lésions. L'aspiration portable intégrée dans les kits de traumatologie soutient le REBOA et d'autres interventions vitales qui ont fait passer la survie d'un taux de mortalité de 50,9 % vers de meilleurs résultats. Les conceptions de produits se concentrent désormais sur des facteurs de forme compacts, des échanges rapides de batteries et des tubulures à usage unique pour contourner les obstacles à la stérilisation — des niches qui élargissent l'empreinte du marché des instruments d'aspiration chirurgicale.

Prévalence croissante des maladies chroniques et infectieuses nécessitant une intervention chirurgicale

Les charges de cas cardiovasculaires, orthopédiques et oncologiques augmentent avec le vieillissement des sociétés, stimulant la demande de gestion fiable des fluides. Les infections du site opératoire, avec une incidence de 7,3 %, ajoutent entre 15 339 et 17 196 USD par cas, incitant à des protocoles d'aspiration et de drainage plus stricts. Les épidémies liées à des instruments insuffisamment nettoyés soulignent le rôle d'une aspiration efficace dans la prévention des infections. Les hôpitaux favorisent les systèmes validés pour le contrôle de la contamination, renforçant la croissance des offres avancées sur le marché des instruments d'aspiration chirurgicale.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des procédures | –1.4% | Mondial, prononcé sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Longs cycles d'approbation réglementaire | –0.8% | Amérique du Nord et Europe, avec des répercussions mondiales | Long terme (≥ 4 ans) |

| Pression de durabilité face aux plastiques à usage unique | –0.6% | L'Europe en tête, suivie par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en composants entraînant des délais prolongés | –0.9% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et des procédures

Les hôpitaux favorisent de plus en plus des alternatives à faible coût qui risquent de compromettre la qualité, comprimant ainsi les marges des fournisseurs. Les gouvernements cherchent à freiner les dépenses totales en dispositifs médicaux malgré les prévisions de 800 milliards USD de ventes mondiales de dispositifs médicaux d'ici 2030, réduisant les budgets consacrés aux unités d'aspiration haut de gamme. Les fabricants plus petits sans économies d'échelle subissent des pressions, poussant le secteur des instruments d'aspiration chirurgicale vers une consolidation.

Longs cycles d'approbation réglementaire

Les examens 510(k) moyens pour les dispositifs activés par logiciel s'étendent sur 154 à 201 jours et se prolongent davantage avec des questions supplémentaires. L'alignement sur la norme ISO 13485 requis à partir de février 2026 impose des mises à niveau de systèmes, augmentant les charges de conformité. Les délais prolongés ralentissent l'entrée sur le marché des acteurs émergents cherchant à innover au sein du marché des instruments d'aspiration chirurgicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisabilité : le contrôle des infections stimule l'adoption des instruments à usage unique

Les dispositifs jetables dominent le marché des instruments d'aspiration chirurgicale avec 63,02 % des revenus en 2025. Le segment a progressé à mesure que les hôpitaux favorisaient les produits prêts à l'emploi après des défaillances d'inspection dans 81 des 84 unités LigaSure retraitées. Le segment réutilisable progresse désormais à un CAGR de 6,78 % grâce à la stérilisation au peroxyde d'hydrogène vaporisé validée et aux objectifs de durabilité des hôpitaux. La preuve que les agrafes multi-usages réduisent les déchets de 50 % et l'utilisation des ressources de plus de 90 % positionne les systèmes réutilisables pour des achats axés sur la valeur, contribuant à augmenter la contribution du segment à la taille du marché des instruments d'aspiration chirurgicale.

La croissance des produits réutilisables reflète également une meilleure validation du nettoyage. Des études ont révélé 94,2 % d'échecs visuels dans les dispositifs d'aspiration à lumière métallique, mais les tests de bioluminescence ATP ont amélioré la détection des résidus de souillures. Les fournisseurs regroupent désormais des rinçoirs de canaux d'endoscope et des logiciels d'audit pour maintenir la conformité. Bien que les responsables du contrôle des infections préfèrent toujours les dispositifs stérilisés en phase terminale, les comités environnementaux insistent sur la réduction des déchets, maintenant une transition équilibrée au sein du marché des instruments d'aspiration chirurgicale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les instruments spécialisés gagnent des parts de marché

Les tubes Yankauer sont restés les produits de référence avec 41,05 % de contrôle du marché en 2025. Leur large utilisation en chirurgie générale, orthopédique et traumatologique assure une demande solidement établie. Cependant, les tubes d'aspiration groupés affichent un CAGR de 6,9 % car les embouts multi-orifices réduisent le temps opératoire et diminuent l'obstruction dans les champs à débris élevés, notamment en chirurgie bariatrique et obstétricale.

L'innovation stimule la croissance des outils de niche. Les embouts Frazier, conçus pour la neurochirurgie, bénéficient de procédures guidées par imagerie nécessitant des lumières fines de 9 Fr. Les systèmes de récupération par clip magnétique et les cathéters de thrombectomie apparaissent dans le groupe « Autres », orientant des revenus supplémentaires vers des produits spécifiques aux procédures. Ces développements élargissent la taille globale du marché des instruments d'aspiration chirurgicale et diversifient les sources de revenus.

Par application : la neurochirurgie affiche la croissance la plus rapide

La chirurgie générale a contribué à hauteur de 32,05 % des revenus de 2025, soutenue par le volume brut des procédures. Le débridement des plaies, l'appendicectomie et les traumatismes abdominaux nécessitent une aspiration à haut débit pour maintenir une vision claire et éviter l'accumulation de liquide.

La neurochirurgie affiche la croissance la plus rapide avec un CAGR de 6,89 %. Les procédures microscopiques du cerveau et de la colonne vertébrale exigent des embouts à jauge étroite avec une précision basse pression pour protéger le tissu neural. L'intégration avec les plateformes robotiques soutient des gains constants. Les équipes cardiothoraciques adoptent des pompes d'aspiration pulsatile qui préservent le sang pour la récupération cellulaire lors de pontages, tandis que l'orthopédie s'appuie sur l'évacuation pour maintenir la clarté de l'interface de ciment lors des arthroplasties. Cette adoption diversifiée renforce les perspectives à long terme du marché des instruments d'aspiration chirurgicale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres de chirurgie ambulatoire stimulent l'expansion du marché

Les hôpitaux et cliniques ont capturé 66,35 % des revenus de 2025 en raison de la large gamme de services et des budgets en capital capables d'absorber des systèmes haut de gamme. Les comités de contrôle des infections dans ces établissements passent à l'évacuation intégrée des fumées, soutenant les cycles de remplacement.

Les centres de chirurgie ambulatoire progressent à un CAGR de 6,74 % car le CMS rembourse désormais l'arthroplastie de l'épaule et d'autres procédures orthopédiques complexes en dehors des hôpitaux. Les centres de chirurgie ambulatoire préfèrent les systèmes de table ou en tour qui se déplacent entre les salles et fonctionnent silencieusement conformément aux réglementations locales. Les cliniques spécialisées et les unités mobiles de terrain complètent la catégorie « Autres », où les unités alimentées par batterie ouvrent des segments supplémentaires du marché des instruments d'aspiration chirurgicale.

Analyse géographique

L'Amérique du Nord a conservé 42,15 % de la part des revenus en 2025. La législation dans 17 États et la norme NFPA 99-2024 renforcent la demande d'aspiration avec évacuation des fumées, incitant à des remplacements à l'échelle du parc. Les équipes d'achat accordent désormais la priorité aux preuves plutôt qu'aux coûts dans 32 % des contrats, créant un segment haut de gamme pour les systèmes axés sur la durabilité. Des distributeurs établis comme Cardinal Health assurent la continuité des stocks, soutenant l'adoption d'options avancées sur l'ensemble du marché des instruments d'aspiration chirurgicale.

L'Europe occupe la deuxième place en termes de revenus. Le Règlement relatif aux dispositifs médicaux renforce la documentation, favorisant les fournisseurs établis capables de gérer les dossiers techniques. Les priorités en matière de durabilité favorisent les modèles multi-usages, avec des économies de déchets documentées de 50 % via des agrafes réutilisables guidant les achats. Des leaders comme l'Allemagne et la France poussent l'étiquetage d'éco-conception, que les développeurs reflètent dans des emballages recyclables et des tubulures plus légères.

L'Asie-Pacifique devrait se développer à un CAGR de 6,95 %. Les gouvernements de Chine, d'Inde et d'Indonésie investissent dans la modernisation des salles d'opération alors que le marché régional des dispositifs médicaux dépasse 190 milliards USD d'ici 2025. Les fabricants locaux proposent des systèmes à prix abordable qui réduisent les droits d'importation, mais les hôpitaux de premier rang continuent de spécifier des marques américaines ou européennes pour les chirurgies à haut risque. La fragmentation régionale et les règles d'appels d'offres variables constituent des barrières à l'entrée, mais la hausse des volumes chirurgicaux garantit que l'Asie-Pacifique génère la plus grande demande incrémentielle pour le marché des instruments d'aspiration chirurgicale.

Paysage concurrentiel

La concurrence est modérée. Cardinal Health, Medline Industries et Stryker s'appuient sur leur envergure, leurs équipes de vente directe et leurs contrats de service pour maintenir leur position d'acteurs établis. L'unité de produits médicaux de Cardinal Health a enregistré 226,8 milliards USD au cours de l'exercice fiscal 2024, reflétant les liquidités qui soutiennent la R&D itérative.

La technologie mène la différenciation. Le Neptune 3 de Stryker a réduit les émissions de CO₂ de 98,5 % et accéléré l'élimination de 7,9 fois, obtenant des crédits de durabilité qui convertissent les appels d'offres. Le Fonds d'IA Polyphonique de Johnson & Johnson pour la Chirurgie signale une poussée vers l'aspiration guidée par IA, le positionnant pour associer les données de visualisation à l'extraction des fluides.

Les entreprises de taille moyenne poursuivent des fusions-acquisitions programmatiques. L'analyse de 396 transactions de dispositifs montre qu'une approche par acquisitions successives surpasse les grandes fusions ponctuelles en termes de rendement pour les actionnaires. Les innovateurs plus petits se concentrent sur des unités portables robustes pour les niches militaires et de médecine d'urgence, se taillant une place au sein du marché des instruments d'aspiration chirurgicale jusqu'à ce que les grands acteurs les acquièrent.

Leaders du secteur des instruments d'aspiration chirurgicale

CONMED Corporation

Cardinal Health

Medline Industries, Inc.

Allied Healthcare Products

Wellell Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition pour 760 millions EUR (830 millions USD) de l'activité d'intervention vasculaire de BIOTRONIK afin d'élargir sa gamme interventionnelle.

- Juin 2025 : Johnson & Johnson a lancé le Fonds d'IA Polyphonique pour la Chirurgie avec NVIDIA et Amazon Web Services pour financer des outils d'IA dans les flux de travail en salle d'opération.

- Juin 2025 : Stryker a accepté d'acquérir Inari Medical pour 4,9 milliards USD, obtenant des actifs de thrombectomie vasculaire périphérique à forte croissance.

- Février 2025 : Teleflex a détaillé ses plans pour scinder son unité d'accès vasculaire, d'intervention et de chirurgie en une société cotée distincte d'ici mi-2026.

Portée du rapport sur le marché mondial des instruments d'aspiration chirurgicale

Selon la portée du rapport, les instruments d'aspiration chirurgicale sont des appareils utilisés pour retirer des substances telles que le sang, la salive, le mucus et les vomissements des voies respiratoires d'une personne. Les dispositifs d'aspiration peuvent être des pompes manuelles mécaniques, des dispositifs à piles ou des mécanismes électriques. Le marché des instruments d'aspiration chirurgicale est segmenté par type (jetable, réutilisable), par utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire, autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Instruments jetables |

| Instruments réutilisables |

| Tubes d'aspiration Yankauer |

| Tubes d'aspiration groupés |

| Embouts d'aspiration Frazier |

| Autres |

| Chirurgie générale |

| Neurochirurgie |

| Chirurgie ORL et dentaire |

| Chirurgie orthopédique et rachidienne |

| Chirurgie cardiothoracique et vasculaire |

| Autres |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par utilisabilité | Instruments jetables | |

| Instruments réutilisables | ||

| Par type de produit | Tubes d'aspiration Yankauer | |

| Tubes d'aspiration groupés | ||

| Embouts d'aspiration Frazier | ||

| Autres | ||

| Par application | Chirurgie générale | |

| Neurochirurgie | ||

| Chirurgie ORL et dentaire | ||

| Chirurgie orthopédique et rachidienne | ||

| Chirurgie cardiothoracique et vasculaire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des instruments d'aspiration chirurgicale ?

Le marché s'établit à 416,23 millions USD en 2026 et devrait atteindre 560,36 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des instruments d'aspiration chirurgicale ?

Les instruments réutilisables enregistrent l'expansion la plus rapide avec un CAGR de 6,78 % jusqu'en 2031 en raison des initiatives de durabilité et des nouvelles méthodes de stérilisation.

Pourquoi les systèmes d'aspiration avec évacuation des fumées gagnent-ils en popularité ?

Dix-sept États américains exigent l'évacuation des fumées chirurgicales, et la norme NFPA 99-2024 intègre des exigences nationales similaires, obligeant les hôpitaux à adopter des dispositifs conformes.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,95 % en raison de l'accélération des dépenses de santé et des mises à niveau des infrastructures.

Comment les centres de chirurgie ambulatoire influencent-ils la demande ?

Les centres de chirurgie ambulatoire progressent à un CAGR de 6,74 %, créant un besoin d'unités d'aspiration portables et à haute efficacité à mesure que les procédures complexes se déplacent hors des hôpitaux.

Qu'est-ce qui stimule l'innovation dans les instruments d'aspiration chirurgicale ?

Les hôpitaux recherchent des dispositifs qui améliorent le contrôle des infections, réduisent l'impact environnemental et intègrent l'évacuation des fumées, incitant les entreprises à investir dans l'IA et les conceptions ergonomiques.

Dernière mise à jour de la page le: