Taille et part du marché des accélérateurs linéaires médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

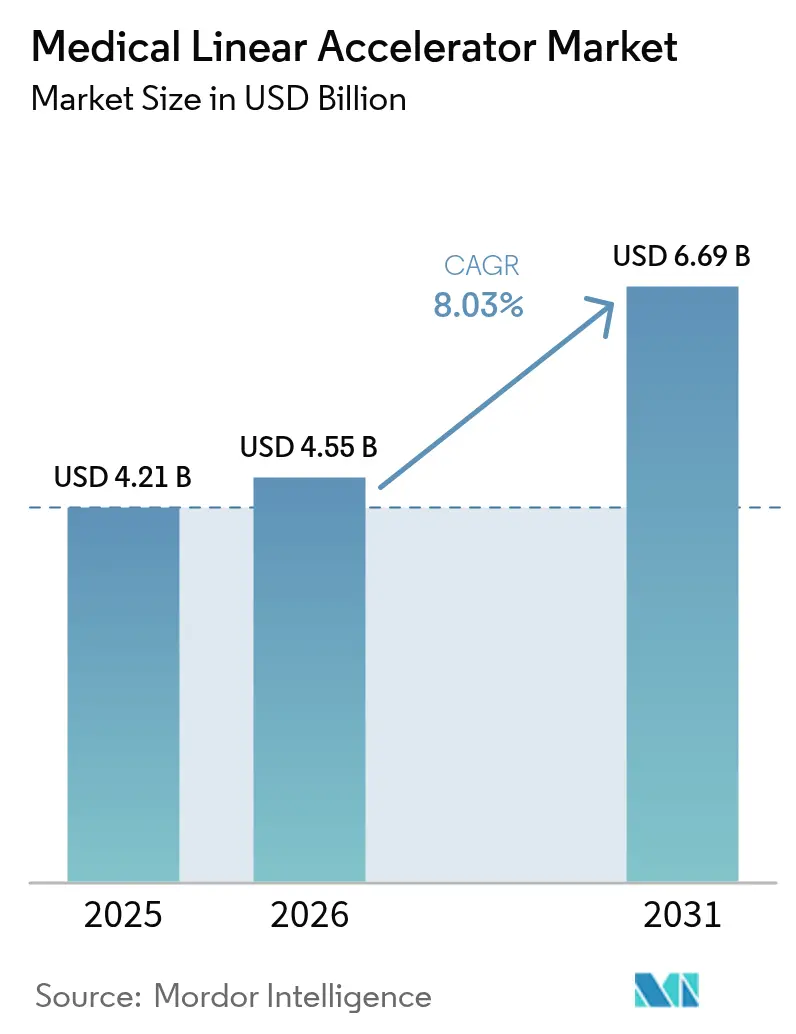

| Taille du Marché (2026) | 4.55 Milliards de dollars |

| Taille du Marché (2031) | 6.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des accélérateurs linéaires médicaux par Mordor Intelligence

La taille du marché des accélérateurs linéaires médicaux était évaluée à 4,21 milliards USD en 2025 et devrait croître de 4,55 milliards USD en 2026 pour atteindre 6,69 milliards USD d'ici 2031, à un CAGR de 8,03 % au cours de la période de prévision (2026-2031). L'adoption accélérée de la FLASH-RT, des systèmes adaptatifs pilotés par l'IA et des plateformes guidées par IRM redéfinit la précision des traitements, raccourcit les parcours de soins et élargit le bassin de patients adressables. La hausse mondiale de l'incidence du cancer, les programmes structurés de remplacement des équipements par les gouvernements et la commercialisation des LINAC de nouvelle génération continuent d'attirer des capitaux sur le marché des accélérateurs linéaires médicaux, tandis que des acteurs disruptifs tels que les fournisseurs de radiothérapie guidée par la biologie créent une tension concurrentielle. Parallèlement, les contraintes d'approvisionnement au niveau des composants et les pénuries de main-d'œuvre tempèrent les taux d'installation à court terme, poussant les fournisseurs à automatiser les flux de travail et à intégrer la résilience des services. Les opportunités de croissance se manifestent le plus visiblement en Asie-Pacifique, où les installations sur sites vierges dépassent les cycles de remplacement des marchés matures, et dans les réseaux de soins décentralisés où les LINAC compacts apportent une thérapie de pointe dans les environnements communautaires.

Principaux enseignements du rapport

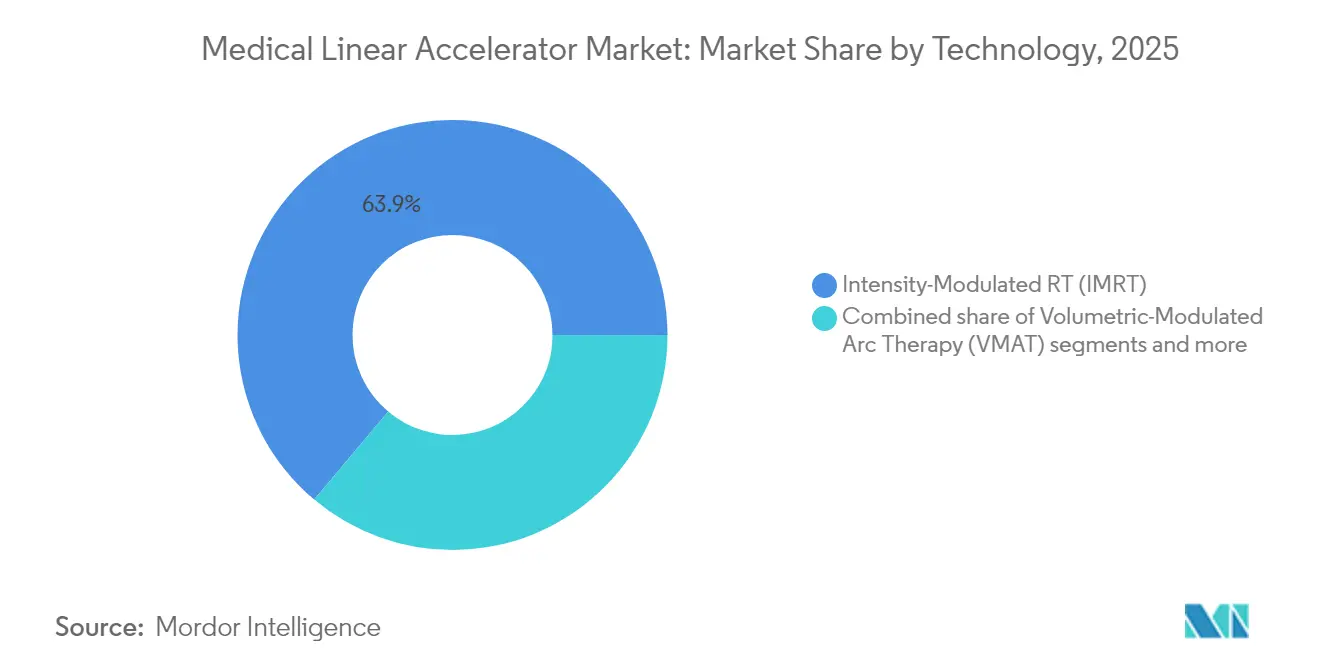

Par technologie, la radiothérapie à modulation d'intensité détenait 64,53 % de la part de marché des accélérateurs linéaires médicaux en 2024, tandis que la radiothérapie par arcthérapie volumétrique modulée progresse à un CAGR de 8,19 % jusqu'en 2030.

Par application, le cancer du sein représentait 83,12 % de la taille du marché des accélérateurs linéaires médicaux en 2024, tandis que le cancer du poumon devrait se développer à un CAGR de 8,78 % entre 2025 et 2030.

Par type d'énergie, les systèmes haute énergie (6-15 MeV) représentaient 72,56 % de la taille du marché des accélérateurs linéaires médicaux en 2024 ; les plateformes à très haute énergie devraient croître à un CAGR de 9,01 % jusqu'en 2030.

Par modalité, les LINAC à base de photons représentaient 71,23 % de la part de marché des accélérateurs linéaires médicaux en 2024, tandis que les systèmes guidés par IRM progressent à un CAGR de 8,96 % jusqu'en 2030.

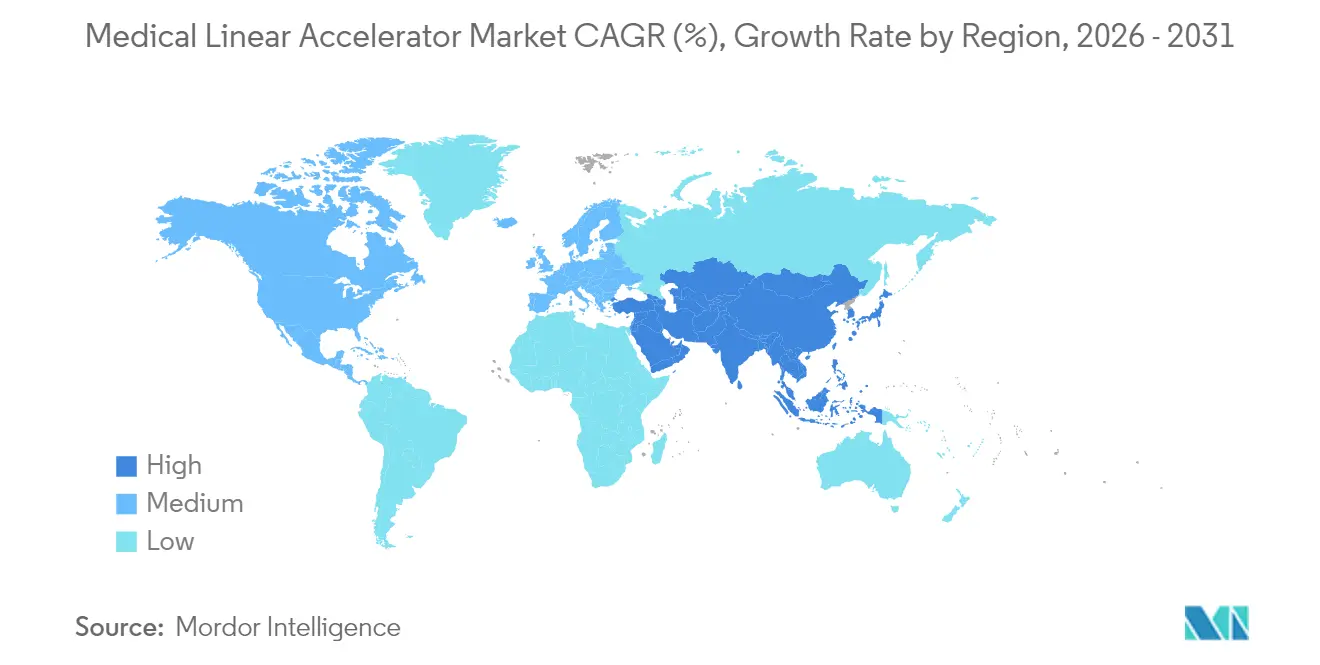

L'Amérique du Nord était en tête avec une contribution aux revenus de 39,23 % en 2024 ; l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 9,23 % jusqu'en 2030

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des accélérateurs linéaires médicaux

Analyse de l'impact des moteurs*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse mondiale de l'incidence du cancer | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Adoption rapide de la radiothérapie adaptative pilotée par l'IA | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Financement gouvernemental et cycles de remplacement des équipements | +1.5% | Mondial, avec un impact concentré au Royaume-Uni, en Australie et au Canada | Court terme (≤ 2 ans) |

| Expansion de la capacité de radiothérapie dans les économies émergentes | +1.0% | Cœur de l'APAC, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Commercialisation des plateformes LINAC prêtes pour la FLASH-RT | +0.9% | Amérique du Nord et UE, centres d'adoption précoce | Moyen terme (2-4 ans) |

| Croissance des LINAC compacts pour les soins oncologiques décentralisés | +0.7% | Mondial, avec un accent sur les régions rurales et mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale de l'incidence du cancer

Les cas de cancer mondiaux devraient augmenter de 42 % d'ici 2040, avec 70 % survenant dans les pays à revenu faible et intermédiaire où l'accès à la radiothérapie reste gravement limité. La pénétration actuelle s'établit à environ 380 LINAC pour 1,2 milliard d'Africains contre près de 4 000 unités pour 331 millions d'Américains, soulignant l'inégalité qui alimente une demande soutenue sur le marché des accélérateurs linéaires médicaux. Les agences internationales encadrent désormais les équipements de radiothérapie comme une intervention essentielle, réorientant les priorités d'investissement dans les économies émergentes du remplacement vers l'installation sur sites vierges. Cette pression démographique sous-tend le profil d'expansion à long terme du marché des accélérateurs linéaires médicaux.

Adoption rapide de la radiothérapie adaptative pilotée par l'IA

L'IA automatise désormais le contourage, la planification et l'adaptation sur table, réduisant les temps de planification jusqu'à 70 % et contribuant à combler les lacunes en matière de main-d'œuvre. Des systèmes tels que le CT-LINAC adaptatif d'Elekta ajustent les paramètres du faisceau en temps réel aux changements anatomiques, améliorant la conformité de la dose et préservant les tissus sains. Ces gains de performance alimentent des mises à niveau à prix premium et renforcent la proposition de valeur des plateformes de nouvelle génération au sein du marché des accélérateurs linéaires médicaux.

Financement gouvernemental et cycles de remplacement des équipements

Des programmes de financement ciblés accélèrent la modernisation. Le Fonds de modernisation de la radiothérapie du Royaume-Uni, doté de 130 millions GBP, a remplacé plus de 100 systèmes vieillissants et a permis d'économiser 17,1 millions GBP grâce aux achats groupés. Le programme australien rembourse jusqu'à 3 millions USD par LINAC sur 8 à 10 ans, garantissant une demande prévisible du marché. Ces politiques stabilisent les cycles de commande et stimulent l'adoption précoce de capacités telles que le guidage par IRM et la préparation à la FLASH.

Expansion de la capacité de radiothérapie dans les économies émergentes

Le plan chinois 2021-2035 sur les isotopes médicaux vise à doubler l'échelle nationale, en orientant le budget vers l'acquisition de LINAC et la production d'isotopes. Taïwan accueille désormais huit centres de protonthérapie pour 23 millions d'habitants, illustrant l'adoption de technologies avancées tout en mettant en évidence les pressions résiduelles des listes d'attente. Des déficits similaires en Inde et en Afrique subsaharienne propulsent des perspectives de croissance pluriannuelles pour le marché des accélérateurs linéaires médicaux

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.4% | Mondial, avec l'impact le plus élevé dans les marchés émergents et les petits établissements | Long terme (≥ 4 ans) |

| Pénurie de personnel formé en radio-oncologie | -1.1% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Délais réglementaires et d'approbation des remboursements prolongés | -0.8% | Amérique du Nord et UE, avec des effets de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en composants RF pour les klystrons | -0.6% | Mondial, avec un impact concentré sur les systèmes haute énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les prix d'achat dépassent 4 millions USD et les services annuels peuvent atteindre 10 % des dépenses en capital, avec un pic vers la septième année. Ces données économiques limitent l'appétit pour le remplacement précoce et compliquent l'adoption dans les environnements à faibles ressources, freinant le marché des accélérateurs linéaires médicaux malgré un besoin clinique démontrable.

Pénurie de personnel formé en radio-oncologie

Les taux de postes vacants parmi les radiothérapeutes ont atteint 10,7 % en 2022 et devraient s'aggraver, tandis que les pénuries de dosimétristes pourraient atteindre 50 par an d'ici 2035. La rareté des compétences crée des goulots d'étranglement même là où les équipements en capital sont disponibles, plafonnant l'expansion des capacités au sein du marché des accélérateurs linéaires médicaux

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de l'IMRT face à l'accélération de la VMAT

La radiothérapie à modulation d'intensité était en tête de la taille du marché des accélérateurs linéaires médicaux avec 2,69 milliards USD en 2025. Le segment bénéficie de cadres de remboursement bien établis et de solides données cliniques, assurant une utilisation courante dans les protocoles du sein, de la prostate et de la tête et du cou. Cependant, la position de l'IMRT est progressivement érodée par la VMAT, dont la délivrance de dose en rotation réduit le temps de traitement à 2 à 4 minutes, allégeant les pressions sur le débit. La VMAT affiche une perspective de CAGR de 8,10 % jusqu'en 2031, dépassant l'ensemble du marché des accélérateurs linéaires médicaux.

Les sous-technologies émergentes, notamment la radiothérapie guidée par l'image et la radiochirurgie stéréotaxique/radiothérapie stéréotaxique corporelle, se développent grâce aux schémas d'hypofractionnement qui s'alignent sur la commodité des patients et l'optimisation de la main-d'œuvre. Les progrès rapides de la FLASH-RT et des systèmes guidés par la biologie représentent la prochaine courbe, mais les obstacles réglementaires et probatoires maintiennent leur part de revenus agrégée en dessous de 3 % jusqu'en 2025. Les portefeuilles des fournisseurs chevauchent ainsi les volumes hérités de l'IMRT tout en investissant dans les mises à niveau logicielles de la VMAT et les flux de travail adaptatifs.

Par application : le leadership du cancer du sein remis en question par l'innovation dans le cancer du poumon

La thérapie du cancer du sein représentait 3,46 milliards USD de la taille du marché des accélérateurs linéaires médicaux en 2025, alimentée par la forte prévalence de la maladie et les schémas de fractionnement standardisés. Les techniques d'apnée inspiratoire profonde, désormais intégrées dans les logiciels LINAC, renforcent encore l'adoption. Néanmoins, les revenus du cancer du poumon progressent le plus rapidement à un CAGR de 8,69 %, portés par la nécessité d'une sculpture de dose ultra-précise autour des structures thoraciques mobiles.

La radiothérapie guidée par la biologie, autorisée pour les applications pulmonaires et osseuses, synchronise la délivrance du faisceau avec les émissions TEP de la tumeur, élargissant les indications de ré-irradiation et de stade IV. Les protocoles de la prostate exploitent le guidage par IRM pour préserver les organes environnants, la planification adaptative réduisant la toxicité. Les traitements colorectaux et de la tête et du cou continuent d'être adoptés régulièrement à mesure que les modèles d'hypofractionnement gagnent l'acceptation des payeurs. Dans toutes les catégories, l'alignement des remboursements valorise de plus en plus les technologies qui réduisent le nombre total de fractions, une tendance qui bénéficie au marché des accélérateurs linéaires médicaux.

Par type d'énergie : les systèmes haute énergie face à la disruption de la très haute énergie

Les configurations haute énergie (6-15 MeV) conservent 72,02 % de la part de marché des accélérateurs linéaires médicaux, préférées pour leur polyvalence dans les tumeurs profondes sans contamination neutronique excessive. Cependant, la recherche sur les électrons à très haute énergie (VHEE) démontre des profils dose-profondeur supérieurs pour la FLASH, et les prototypes commerciaux au-dessus de 15 MeV projettent un CAGR de 8,88 %.

Les fabricants proposent désormais des têtes multi-énergie dans des portiques uniques, offrant aux établissements une voie pérenne à mesure que les protocoles de traitement évoluent. Les unités basse énergie (<6 MeV) persistent pour les lésions superficielles et les contextes peropératoires, bien que leur part de revenus diminue légèrement. Dans l'ensemble, la flexibilité énergétique devient un argument de vente, notamment dans les systèmes de santé à contraintes de capital recherchant de longues durées de vie des actifs au sein du marché des accélérateurs linéaires médicaux.

Par modalité : la domination des photons face à l'innovation guidée par IRM

Les systèmes à base de photons représentaient 70,75 % des revenus de 2025, couvrant le spectre le plus large de sites de traitement et soutenant des processus d'assurance qualité établis. Les LINAC guidés par IRM ont cependant affiché un CAGR de 8,84 %, gagnant en dynamique grâce à l'imagerie en temps réel qui élimine les marges de positionnement par TDM et permet une adaptation quotidienne.

Les machines à électrons répondent à des utilisations de niche telles que la thérapie cutanée totale, tandis que les suites de radiothérapie adaptative intègrent des moteurs d'IA avec la TDM à faisceau conique pour approcher les performances de l'IRM à moindre coût. Les conceptions prêtes pour la FLASH émergent à mesure que les fournisseurs modernisent les assemblages de canons et les lignes de faisceau pour atteindre des débits de dose supérieurs à 40 Gy/s. Les établissements évaluent désormais le coût incrémental des bobines IRM et du blindage par rapport aux réductions de toxicité, façonnant les critères d'acquisition sur l'ensemble du marché des accélérateurs linéaires médicaux.

Analyse géographique

L'Amérique du Nord maintient une part de marché de 38,88 % en 2025, soutenue par une infrastructure de santé robuste, des cadres de remboursement favorables et l'adoption précoce de technologies de rupture, notamment les systèmes adaptatifs alimentés par l'IA et la radiothérapie guidée par la biologie. La région bénéficie d'investissements gouvernementaux substantiels, illustrés par le programme d'équipements de radiothérapie de 70 millions GBP du Royaume-Uni et les initiatives de remplacement d'équipements du Canada qui modernisent les parcs de LINAC vieillissants tout en élargissant la capacité de traitement. Cependant, l'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 9,08 % jusqu'en 2031, portée par l'expansion de l'infrastructure de santé, la hausse de l'incidence du cancer et les programmes d'adoption technologique soutenus par les gouvernements.

L'Europe affiche une croissance régulière grâce à des programmes coordonnés de modernisation des soins de santé et à des initiatives d'harmonisation réglementaire qui facilitent l'adoption des technologies dans les États membres. L'accent mis par la région sur les systèmes guidés par IRM et la radiothérapie adaptative reflète son leadership dans la recherche en oncologie de précision et la mise en œuvre clinique. L'Amérique du Sud montre un potentiel émergent grâce à des investissements ciblés dans l'infrastructure de soins oncologiques, tandis que les régions du Moyen-Orient et d'Afrique connaissent une croissance portée par le développement des systèmes de santé et les programmes internationaux de transfert de technologie. L'expansion de la médecine nucléaire en Chine, soutenue par le plan de développement 2021-2035 visant à doubler l'échelle du secteur, illustre l'engagement de l'Asie-Pacifique envers des capacités avancées de traitement du cancer. La réalisation par Taïwan de la plus haute densité mondiale d'installations de thérapie par particules démontre la sophistication technologique de la région, bien que les défis opérationnels, notamment les listes d'attente des patients, soulignent la nécessité d'une expansion continue des capacités pour répondre à la demande croissante.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent la moitié des revenus mondiaux, donnant un profil de concentration modéré au sein du marché des accélérateurs linéaires médicaux. L'acquisition de Varian par Siemens Healthineers en 2024 a créé un portefeuille allant des LINAC conventionnels à la protonthérapie, débloquant 300 millions EUR de synergies annuelles et renforçant les offres de services intégrés. Elekta répond par des innovations en matière de CT-LINAC adaptatif alimenté par l'IA et d'importants appels d'offres sur les marchés émergents, tandis qu'Accuray exploite une stratégie ciblée autour des plateformes de radiochirurgie stéréotaxique de précision.

RefleXion introduit la radiothérapie guidée par la biologie, obtenant l'autorisation de la FDA et levant 105 millions USD pour augmenter la production. Le mode SCINTIX de la start-up remet en question les paradigmes hérités en liant la délivrance de dose à la biologie tumorale plutôt qu'à l'anatomie. La faillite de ViewRay illustre les obstacles liés à l'intensité du capital ; cependant, sa propriété intellectuelle pourrait catalyser une consolidation à mesure que les acteurs plus importants recherchent des compétences en IRM. La résilience de la chaîne d'approvisionnement, notamment pour les klystrons et les roulements de haute précision, influence de plus en plus la sélection des fournisseurs, avec la double source d'approvisionnement et la maintenance prédictive qui émergent comme des facteurs de différenciation.

Les critères d'achat des clients se concentrent autour de l'adaptabilité, de l'automatisation par l'IA et de la disponibilité des services. Les fournisseurs regroupent les licences logicielles et la formation pour compenser les lacunes en matière de main-d'œuvre, tandis que les services d'équipements gérés convertissent les dépenses en capital en dépenses opérationnelles. Dans les marchés en développement, les unités compactes associées à des solutions de bunker clés en main séduisent les réseaux hospitaliers qui s'étendent au-delà des villes de premier rang. Dans l'ensemble, la concurrence se concentre sur la fourniture d'efficacité clinique, d'efficience opérationnelle et de flexibilité économique au sein du marché des accélérateurs linéaires médicaux.

Leaders du secteur des accélérateurs linéaires médicaux

-

Accuray Inc.

-

Shinva Medical Instruments Co. Ltd.

-

Elekta

-

ViewRay, Inc.

-

Panacea Medical Technologies Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Salem Health a intenté un procès contre RefleXion concernant une machine à rayonnement d'une valeur de 6,4 millions USD qui aurait eu des performances inférieures à celles d'équipements plus anciens, la société ayant admis en décembre 2024 que la technologie n'était pas prête pour un déploiement clinique.

- Mai 2025 : Hartford HealthCare a inauguré le Centre oncologique de Fairfield, doté du premier système de radiothérapie Varian Ethos avec capacités d'intelligence adaptative du Connecticut, démontrant l'expansion continue des plateformes de radiothérapie adaptative alimentées par l'IA dans la pratique clinique

Portée du rapport mondial sur le marché des accélérateurs linéaires médicaux

Selon la portée du rapport, un accélérateur linéaire médical utilise des rayons X à haute énergie et prend la forme d'une tumeur pour la détruire tout en préservant les cellules saines. Il est couramment utilisé en radiothérapie externe.

Le marché des accélérateurs linéaires médicaux est segmenté par type de produit, type de traitement et géographie. Le marché est segmenté en accélérateur linéaire dédié et accélérateur linéaire non dédié selon le type de produit. Selon le type de traitement, le marché est segmenté en radiothérapie à modulation d'intensité, arcthérapie volumétrique modulée, radiothérapie guidée par l'image et radiochirurgie stéréotaxique/radiothérapie stéréotaxique corporelle. Le rapport couvre également les tailles de marché et les prévisions pour le marché des accélérateurs linéaires médicaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Radiothérapie à modulation d'intensité (IMRT) |

| Arcthérapie volumétrique modulée (VMAT) |

| Radiothérapie guidée par l'image (IGRT) |

| Radiochirurgie stéréotaxique/radiothérapie stéréotaxique corporelle |

| Autres |

| Cancer du sein |

| Cancer du poumon |

| Cancer de la prostate |

| Cancer colorectal |

| Cancer de la tête et du cou |

| Autres cancers |

| Basse énergie (<6 MeV) |

| Haute énergie (6–15 MeV) |

| Très haute énergie (>15 MeV) |

| LINAC à base de photons |

| LINAC à base d'électrons |

| LINAC guidé par IRM |

| Systèmes de radiothérapie adaptative |

| LINAC prêt pour la FLASH |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie (valeur, millions USD) | Radiothérapie à modulation d'intensité (IMRT) | |

| Arcthérapie volumétrique modulée (VMAT) | ||

| Radiothérapie guidée par l'image (IGRT) | ||

| Radiochirurgie stéréotaxique/radiothérapie stéréotaxique corporelle | ||

| Autres | ||

| Par application (valeur, millions USD) | Cancer du sein | |

| Cancer du poumon | ||

| Cancer de la prostate | ||

| Cancer colorectal | ||

| Cancer de la tête et du cou | ||

| Autres cancers | ||

| Par type d'énergie (valeur, millions USD) | Basse énergie (<6 MeV) | |

| Haute énergie (6–15 MeV) | ||

| Très haute énergie (>15 MeV) | ||

| Par modalité (valeur, millions USD) | LINAC à base de photons | |

| LINAC à base d'électrons | ||

| LINAC guidé par IRM | ||

| Systèmes de radiothérapie adaptative | ||

| LINAC prêt pour la FLASH | ||

| Par géographie (valeur, millions USD) | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des accélérateurs linéaires médicaux ?

La taille du marché des accélérateurs linéaires médicaux est de 4,55 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 8,03 %, atteignant 6,69 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'arcthérapie volumétrique modulée devrait se développer à un CAGR de 8,10 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse de l'incidence du cancer, les investissements gouvernementaux dans l'infrastructure de traitement et les programmes d'achats groupés alimentent un CAGR de 9,08 % dans les installations en Asie-Pacifique.

Quels goulots d'étranglement pourraient limiter l'adoption de nouveaux LINAC ?

Les coûts en capital élevés, les contraintes de la chaîne d'approvisionnement en klystrons et les pénuries de professionnels formés en radio-oncologie peuvent ralentir le déploiement malgré une forte demande.

Comment les fournisseurs font-ils face aux pénuries de main-d'œuvre ?

Les fournisseurs intègrent une planification adaptative pilotée par l'IA et des offres de services qui automatisent les tâches routinières, réduisent le temps de planification et fournissent un support à distance pour compenser les lacunes en matière de personnel.

Dernière mise à jour de la page le: