Taille et part du marché des écrans médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

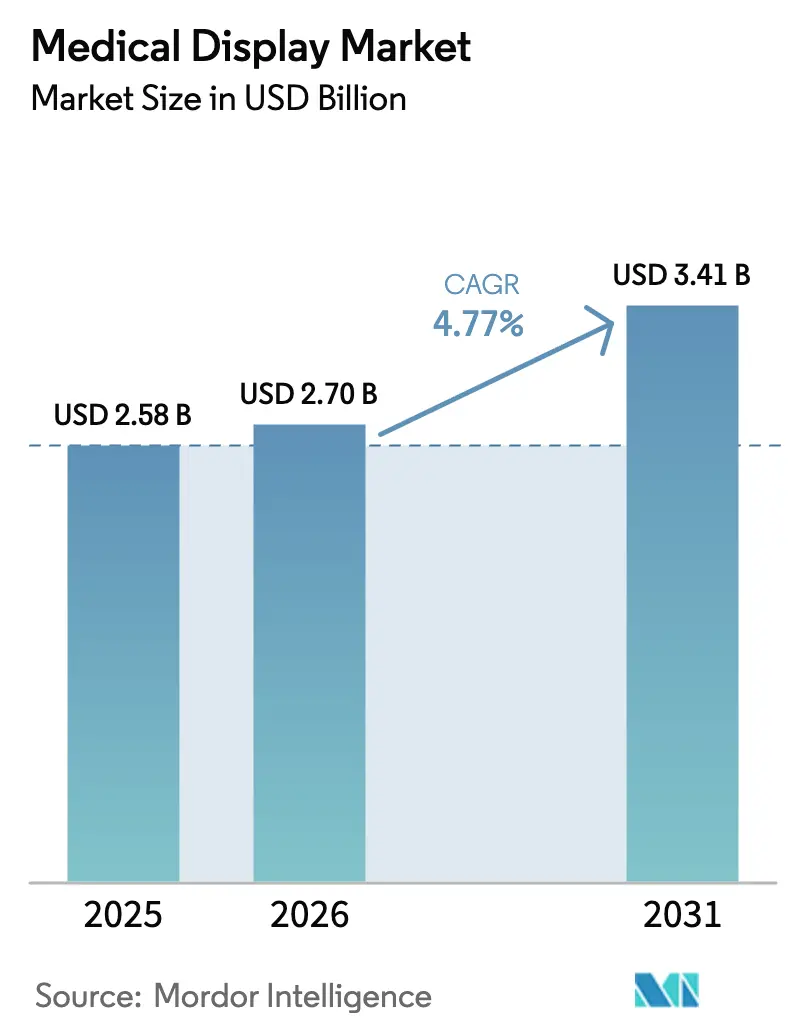

| Taille du Marché (2026) | 2.7 Milliards de dollars |

| Taille du Marché (2031) | 3.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans médicaux par Mordor Intelligence

La taille du marché des écrans médicaux en 2026 est estimée à 2,7 milliards USD, en hausse par rapport à la valeur de 2025 de 2,58 milliards USD, avec des projections pour 2031 indiquant 3,41 milliards USD, progressant à un TCAC de 4,77 % sur la période 2026-2031. Le passage des panneaux à lampes fluorescentes à cathode froide aux architectures rétroéclairées LED, OLED et micro-LED émergentes continue de remodeler les stratégies d'approvisionnement, les hôpitaux recherchant des écrans plus lumineux, des cycles de vie plus longs et des capacités d'IA intégrées qui réduisent la latence en salle de lecture. Les exigences réglementaires — notamment le mandat de cybersécurité de la Section 524B de la FDA américaine — imposent des cycles de remplacement plus rapides, tandis que les aménagements de blocs opératoires hybrides nécessitent des panneaux chirurgicaux 4K sur IP qui diffusent des vidéos non compressées sur les réseaux IP hospitaliers. La région Asie-Pacifique est en tête en termes de valeur, soutenue par d'importants programmes d'infrastructure hospitalière en Chine et en Inde, tandis que le Conseil de coopération du Golfe et l'Afrique du Sud investissent massivement malgré des bases installées plus modestes. Les tensions commerciales, les pénuries de phosphore et le soutien fragmenté en matière d'étalonnage modèrent le taux de croissance global ; néanmoins, les soins basés sur la valeur et les flux de travail de médecine de précision continuent d'ancrer les dépenses en capital.

Points clés du rapport

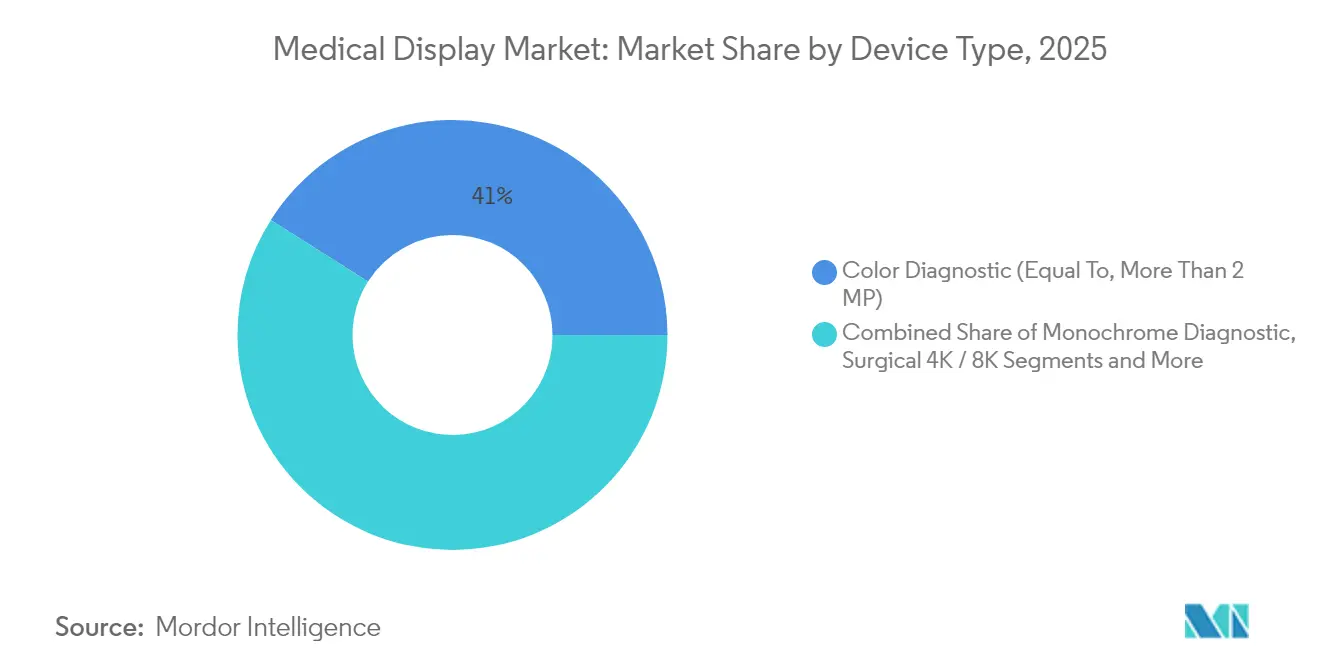

- Par type d'écran, les panneaux de diagnostic couleur supérieurs à 2 mégapixels ont dominé avec 41,02 % de la taille du marché des écrans médicaux en 2025 ; les écrans OLED flexibles progressent à un TCAC de 7,91 % jusqu'en 2031.

- Par taille de panneau, les formats 27,0–41,9 pouces représentaient 39,55 % de la taille du marché des écrans médicaux en 2025, tandis que les panneaux de 42 pouces et plus progressent à un TCAC de 6,91 %.

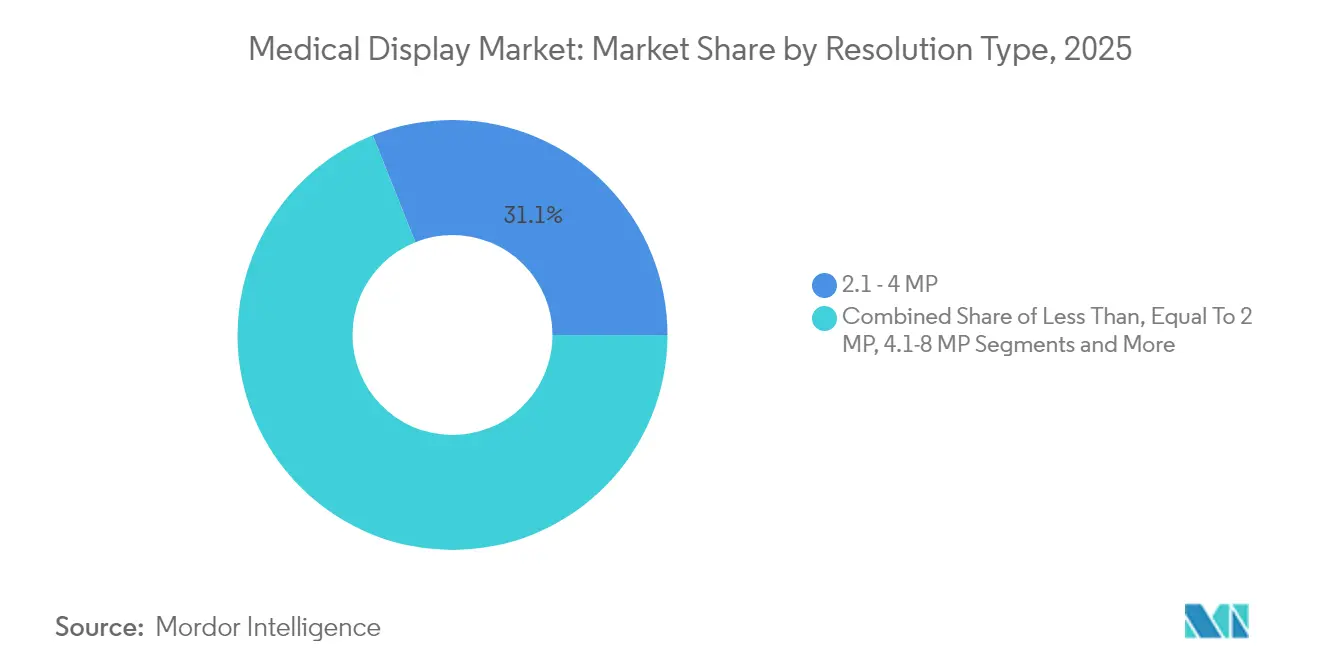

- Par résolution, les écrans de 2,1–4 mégapixels détenaient une part de 31,05 % de la taille du marché des écrans médicaux en 2025, tandis que les panneaux supérieurs à 8 mégapixels devraient croître à un TCAC de 6,05 %.

- Par technologie, les LCD rétroéclairés LED ont dominé avec 64,05 % de la taille du marché des écrans médicaux en 2025 ; les solutions micro-LED affichent un TCAC de 6,98 %.

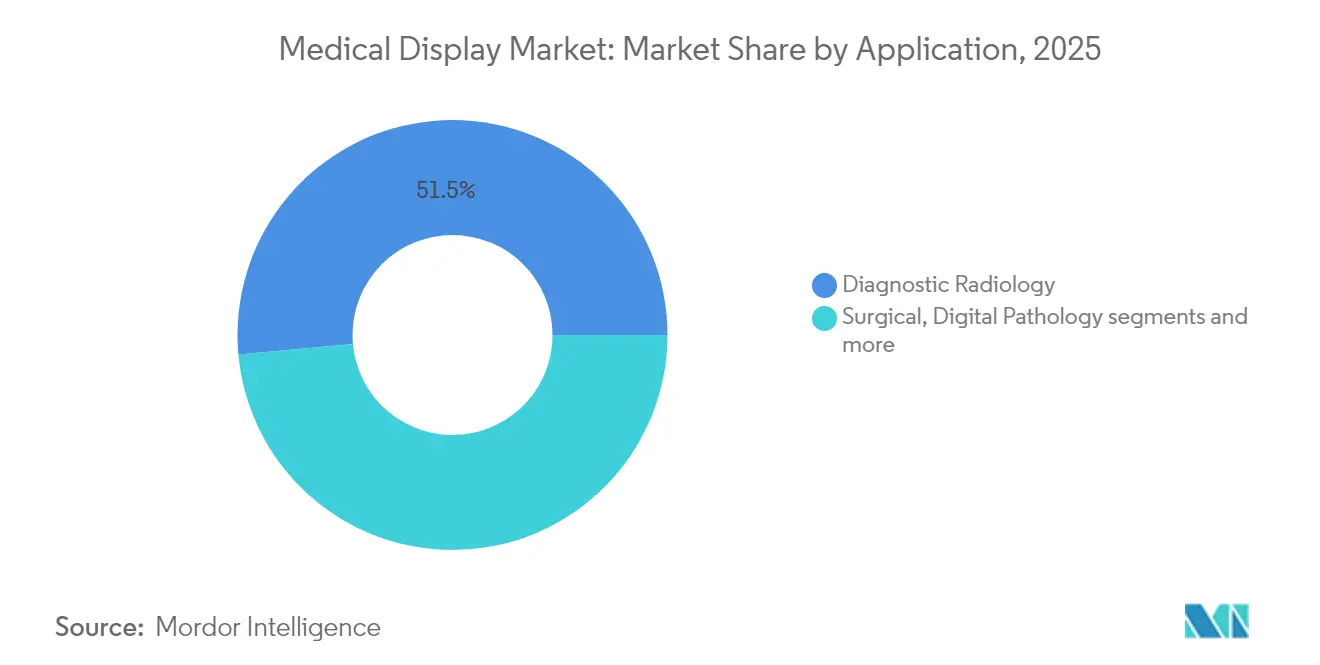

- Par application, les écrans chirurgicaux et d'endoscopie ont dominé avec une part de revenus de 24,62 % en 2025 ; la pathologie numérique est le cas d'usage à la croissance la plus rapide, progressant à un TCAC de 8,45 % jusqu'en 2031.

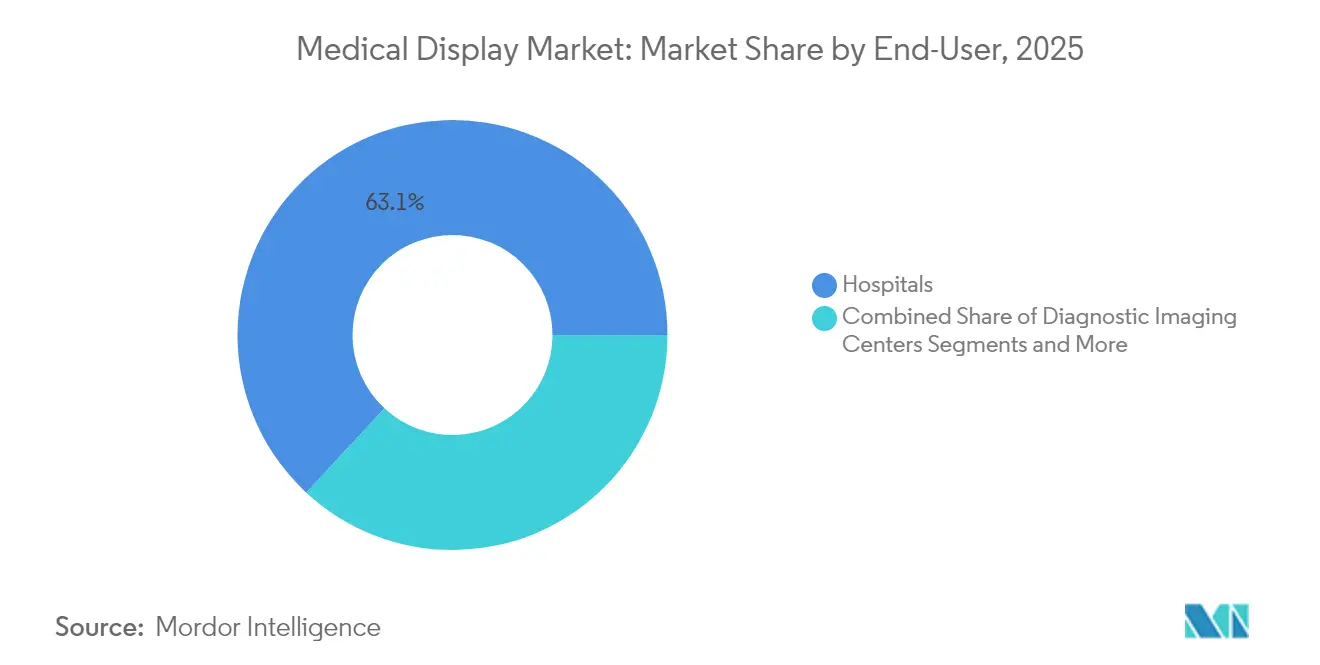

- Par utilisateur final, les hôpitaux ont capté 63,10 % de la part du marché des écrans médicaux en 2025, tandis que les centres de chirurgie ambulatoire se développent à un TCAC de 6,01 % jusqu'en 2031.

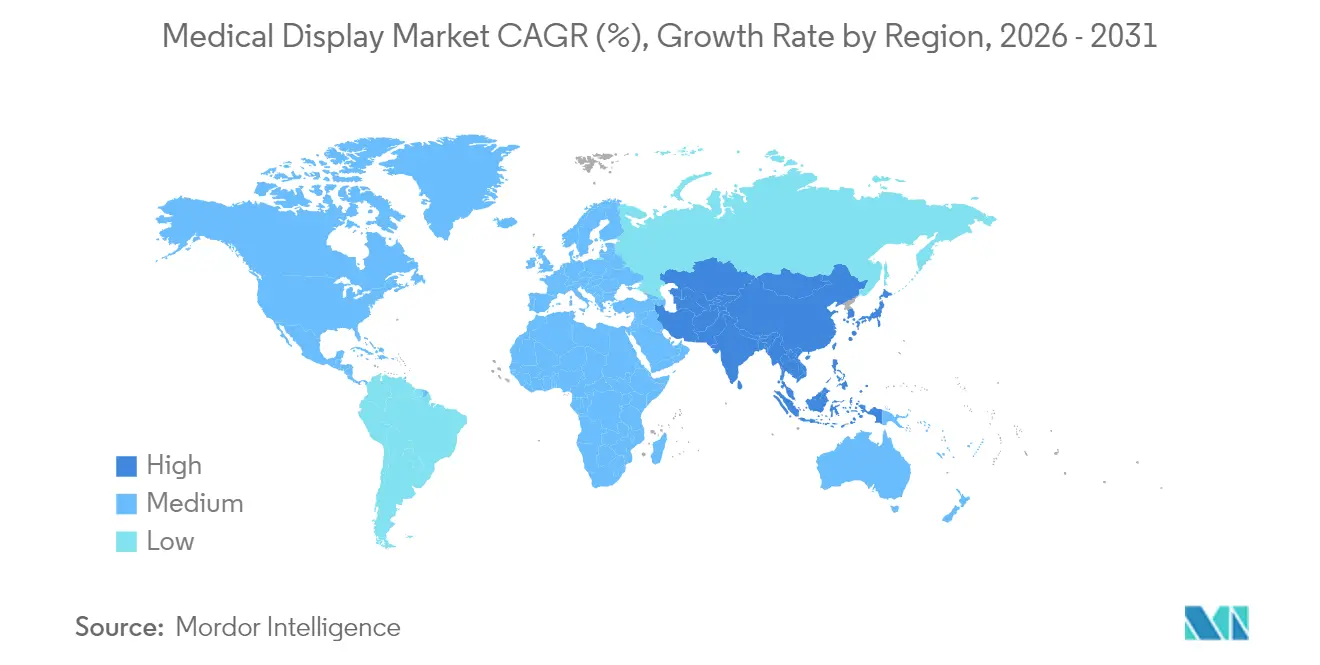

- Par géographie, l'Asie-Pacifique a capté 37,15 % de la part du marché des écrans médicaux en 2025, tandis que le Moyen-Orient et l'Afrique se développent à un TCAC de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des écrans médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des stations de travail diagnostiques 4–8K prêtes pour l'IA | +1.2% | Mondial, Amérique du Nord et UE en cœur | Moyen terme (2-4 ans) |

| Mandats réglementaires pour l'étalonnage DICOM et le renforcement de la cybersécurité | +0.9% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des blocs opératoires hybrides nécessitant des panneaux chirurgicaux 4K sur IP | +0.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la construction hospitalière en Asie-Pacifique avec des incitations à la fabrication locale | +1.1% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Avancées du rétroéclairage micro-LED réduisant le coût total de possession | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Verre OLED flexible permettant des écrans cliniciens portables et incurvés | +0.5% | Amérique du Nord et UE, premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des stations de travail diagnostiques 4–8K prêtes pour l'IA

Les radiologues intègrent désormais des réseaux de neurones convolutifs directement dans les consoles de diagnostic, permettant le triage des radiographies thoraciques et le signalement des nodules pulmonaires sans envoyer les images vers des serveurs externes. En 2024, la FDA a homologué plus de 600 algorithmes de radiologie activés par l'IA, chacun nécessitant des écrans d'au moins 4 mégapixels pour visualiser les cartes thermiques aux côtés des images sources. Le Coronis Uniti 2024 de Barco associait un GPU à cœur tensoriel à des panneaux doubles de 12 mégapixels pour servir les grands centres académiques.[1]Barco NV, "Communiqué de presse de lancement du Coronis Uniti," Barco, barco.com GE Healthcare a mis à niveau son visualiseur Centricity en 2025 pour diffuser des vidéos chirurgicales en 8K, nécessitant des interfaces HDMI 2.1 et DisplayPort 2.0. Ces capacités améliorent la productivité et raccourcissent le délai de diagnostic, contribuant à hauteur de 1,2 point de pourcentage au TCAC global. Les hôpitaux s'attendent à voir les bénéfices maximaux dans trois à quatre ans, à mesure qu'ils alignent les achats d'écrans sur les cycles de renouvellement des stations de travail.

Mandats réglementaires pour l'étalonnage DICOM et le renforcement de la cybersécurité

La Section 524B, finalisée en octobre 2024, exige des nomenclatures logicielles et des mises à jour trimestrielles du micrologiciel pour chaque écran de diagnostic en réseau. Les établissements qui ne peuvent pas prouver l'étalonnage DICOM risquent des pénalités de la Joint Commission entraînant une réduction des remboursements Medicare. Le logiciel RadiCS d'EIZO automatise les vérifications mensuelles et enregistre les résultats dans 4 500 hôpitaux américains. Siemens Healthineers a introduit une conception de réseau à confiance zéro pour sa gamme Atellica en 2025, protégeant le trafic des écrans contre les rançongiciels. L'effet combiné ajoute 0,9 point de pourcentage au TCAC, notamment au cours des deux premières années d'application.

Prolifération des blocs opératoires hybrides nécessitant des panneaux chirurgicaux 4K sur IP

Les blocs opératoires hybrides combinent imagerie fixe, navigation et systèmes robotiques, qui dépendent tous de flux 4K à faible latence. Olympus a lancé EasySuite 4K en 2024, acheminant des vidéos non compressées sur Ethernet 10 gigabits vers des moniteurs de 55 pouces. La mise à jour Nexxis 2025 de Barco prend en charge SMPTE ST 2110, permettant aux chirurgiens d'annoter des images en direct pour des consultations à distance. L'American College of Surgeons a constaté que 18 % des hôpitaux américains disposent déjà d'au moins un bloc opératoire hybride. La tendance augmente le taux de croissance de 0,8 point de pourcentage avec un impact significatif à moyen terme.

Essor de la construction hospitalière en Asie-Pacifique avec des incitations à la fabrication locale

Le 14e Plan quinquennal de la Chine alloue 300 milliards CNY à 1 200 hôpitaux de niveau comté d'ici 2026, chacun nécessitant d'importants parcs d'écrans de diagnostic. Le programme Ayushman Bharat de l'Inde finance 157 nouvelles facultés de médecine, créant des commandes pouvant atteindre 25 000 stations de travail PACS. Les règles de contenu local stimulent les fabricants locaux, comme l'usine de 500 000 unités de Jusha à Nanjing, inaugurée en 2024. Le Japon offre des crédits d'impôt de 30 % pour les lignes pilotes OLED et micro-LED afin d'encourager la fabrication nationale.[3]Ministère de la Santé, du Travail et des Affaires sociales, "Directives du programme de soutien au développement des équipements médicaux," MHLW, mhlw.go.jp Ces forces ajoutent environ 1,1 point de pourcentage au TCAC à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et cycles de renouvellement courts dans les établissements à ressources limitées | -0.6% | Mondial, aigu en Amérique du Sud et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Pénurie mondiale de phosphores de terres rares pour les panneaux à haute luminosité | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Réseaux de services d'étalonnage après-vente fragmentés dans les marchés émergents | -0.3% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Droits de douane liés aux tensions commerciales sur les pilotes LED et les substrats en verre | -0.5% | Amérique du Nord, extension vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et cycles de renouvellement courts dans les établissements à ressources limitées

Les hôpitaux publics d'Amérique du Sud et d'Afrique subsaharienne allouent moins de 12 % de leurs budgets d'investissement à l'imagerie, ne laissant que 2 à 3 % pour les écrans. Un moniteur couleur de 5 mégapixels coûte entre 8 000 et 12 000 USD, soit environ 15 % du prix d'un appareil à ultrasons de gamme intermédiaire, ce qui incite les acheteurs à prolonger les cycles de renouvellement de deux à trois ans. Le Sistema Único de Saúde du Brésil a gelé les remboursements en 2023, et 40 % des stations de travail de radiologie fonctionnaient avec des écrans non conformes DICOM début 2025. Le programme pilote d'assurance maladie nationale d'Afrique du Sud plafonne le financement des équipements à 50 millions ZAR par établissement, limitant les mises à niveau des écrans. Cette contrainte soustrait 0,6 point de pourcentage à la croissance mondiale.[2]Département de la Santé d'Afrique du Sud, "Cadre pilote de l'assurance maladie nationale," Health SA, health.gov.za

Pénurie mondiale de phosphores de terres rares pour les panneaux à haute luminosité

Le contrôle des exportations de minéraux critiques de la Chine en 2024 a réduit les exportations d'europium et de terbium, doublant les délais de livraison à 20 semaines en 2025. Les substituts réduisent la conformité DICOM, et le raffinage alternatif en Australie ou aux États-Unis est encore à plusieurs années. NEC Display a signalé une hausse de 28 % des coûts des phosphores en 2024, tandis que Totoku s'est approvisionné auprès de Lynas et Shenghe à un prix majoré. La pénurie réduit le TCAC de 0,4 point de pourcentage jusqu'au milieu de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'écran : les écrans chirurgicaux dominent, les variantes OLED progressent fortement

Les écrans de diagnostic couleur supérieurs à 2 mégapixels représentaient 41,02 % du marché des écrans médicaux en 2025. Les panneaux chirurgicaux 4K et 8K couvraient 24,62 %, portés par les procédures mini-invasives qui reposent sur des images endoscopiques. Les unités OLED flexibles, bien que représentant une part plus faible, enregistrent un TCAC de 7,91 % à mesure que les moniteurs cliniciens incurvés et les dispositifs portables gagnent du terrain. La conformité réglementaire selon la norme IEC 60601-1 ajoute jusqu'à neuf mois de tests de conception, tandis que les préoccupations relatives à la rémanence des écrans OLED stimulent les algorithmes de décalage de pixels. Le panneau OLED Nexxis de Barco promet une parité de durée de vie avec les modèles LED, et les moniteurs de chevet à écran tactile sont dotés de revêtements antimicrobiens certifiés pour 10 000 cycles d'essuyage à l'alcool.

Les écrans de diagnostic monochrome conservent leur place dans les sites axés sur la mammographie, mais la tomosynthèse numérique du sein superpose désormais les microcalcifications en couleur, accélérant la transition vers la couleur. Les moniteurs de révision clinique servent les unités d'urgence et de soins intensifs, privilégiant les fines bordures et la connectivité USB-C à câble unique comme on le voit dans le Dell P2423DE. Les écrans chirurgicaux font face à des défis d'étanchéité aux éclaboussures et de stérilisation, augmentant les coûts des boîtiers. Les fournisseurs se différencient par des moteurs d'étalonnage intégrés et des micrologiciels conformes à la norme IEC 62304 qui enregistrent la dérive de luminance pour les audits. À mesure que l'adoption des blocs opératoires hybrides s'élargit, les modèles 55 pouces multi-entrées avec fonctionnalités d'image dans l'image remplacent les matrices analogiques, faisant des écrans chirurgicaux le moteur de croissance visible du marché des écrans médicaux.

Par taille de panneau : la gamme intermédiaire domine, les grands formats s'accélèrent

Les écrans entre 27,0 et 41,9 pouces détenaient 39,55 % du marché des écrans médicaux en 2025, reflétant le point d'équilibre ergonomique pour les bureaux de radiologie à double moniteur. Les unités plus grandes de 42 pouces ou plus progressent à un TCAC de 6,91 %, portées par les salles de lecture multi-modalités et les installations de blocs opératoires hybrides montées au plafond. Les directives ISO 9241 prescrivent une distance de visualisation de 50 à 70 cm, favorisant les panneaux de gamme intermédiaire pour les travaux de diagnostic courants. Les grands écrans doivent satisfaire aux tests de résistance sismique IEC 60068, ajoutant à la fois des coûts de support et une planification d'installation aux budgets d'investissement.

Les petits formats inférieurs à 23 pouces restent présents dans les chariots mobiles et les cliniques de terrain, mais les tablettes empiètent sur leur territoire. Les écrans de gamme intermédiaire bénéficient de bordures plus étroites qui réduisent les mouvements oculaires lors de la lecture comparative. Les grands formats intègrent des superpositions d'image dans l'image des constantes vitales, une fonctionnalité gain de temps validée par l'EX4342 43 pouces d'EIZO. Bien que la fonctionnalité tactile soit rare sur les écrans de bloc opératoire montés au plafond, les superpositions à commande vocale gagnent en acceptation, réduisant le risque de contamination. Les hôpitaux qui examinent les cycles de remplacement PACS pèsent donc les renouvellements de panneaux de gamme intermédiaire par rapport aux nouveaux investissements en grands formats, un équilibre qui maintient les deux segments essentiels à la croissance du marché des écrans médicaux. Les chirurgiens bénéficient d'un grand écran unique qui réduit les mouvements de tête et rationalise la communication d'équipe. Les panneaux 4K suspendus au plafond avec acheminement vidéo à faible latence éliminent les espaces entre les bordures et préservent les lignes de visée stériles. Pendant ce temps, les écrans inférieurs à 23 pouces restent pertinents pour les fauteuils dentaires et les microscopes ophtalmiques où les contraintes d'espace persistent.

Par résolution : la gamme intermédiaire prévaut, la haute densité progresse

Les panneaux offrant 2,1 à 4 mégapixels ont sécurisé 31,05 % du marché des écrans médicaux en 2025 en équilibrant coût et clarté pour la radiologie générale. Les écrans à 2 mégapixels ou moins persistent dans les environnements de soins au point de service, tandis que les unités de 4,1 à 8 mégapixels soutiennent la mammographie et la pathologie numérique. Les écrans ultra-haute densité au-delà de 8 mégapixels progressent à un TCAC de 6,05 %, portés par la chirurgie en réalité augmentée et la formation en réalité virtuelle. Le panneau Fusion 12 mégapixels de Barco dépasse de 20 % les directives de luminosité de l'American College of Radiology.

Les contraintes de bande passante se profilent : une vidéo de 12 mégapixels à 60 images par seconde nécessite DisplayPort 2.0 ou HDMI 2.1. De nombreuses stations de travail reposent encore sur des ports plus anciens, limitant les boucles ciné-mouvement à 30 Hz. Le scaler matériel de BenQ Medical comble l'écart en sous-échantillonnant les images de lames entières en temps réel. Les écrans à résolution inférieure à 2 mégapixels risquent l'obsolescence à mesure que les tablettes de dossiers médicaux électroniques standardisent le Full-HD. Néanmoins, ils restent des outils peu coûteux pour la vérification au chevet et les chariots d'échographie mobile, maintenant une empreinte de niche dans le marché plus large des écrans médicaux.

Par technologie : le LCD rétroéclairé LED domine, le micro-LED gagne en dynamique

Les panneaux LCD rétroéclairés LED détenaient 64,05 % du marché des écrans médicaux en 2025 grâce à des chaînes d'approvisionnement matures et à des logiciels d'étalonnage éprouvés. L'OLED offre un contraste infini mais reste en retrait en termes de longévité et de coût, tandis que le micro-LED combine les deux avantages mais se trouve encore en production pilote. Les rétroéclairages mini-LED et micro-LED affichent un TCAC de 6,98 %, promettant des durées de vie deux fois plus longues qui réduisent les appels de service. Les rétroéclairages CCFL à base de mercure disparaissent en vertu de la Convention de Minamata, bien que les équipements reconditionnés prolongent leur présence dans les régions à faibles revenus.

La technologie IPS domine les écrans de diagnostic couleur pour ses angles de vision à 178 degrés. Les panneaux VA, avec un contraste plus élevé, répondent aux besoins monochromes. Le module IPS 31 pouces de LG satisfait à la norme DICOM Partie 14 sans problèmes d'uniformité, consolidant l'IPS dans l'adoption grand public. Le micro-LED reste haut de gamme, à 20 000 USD pour une unité de 27 pouces, mais le Crystal LED de Sony montre le plafond de performance. À mesure que les rendements augmentent et que les droits de douane évoluent, la composition technologique continuera de se rééquilibrer, maintenant une forte tension concurrentielle et renforçant les politiques d'approvisionnement multi-fournisseurs sur l'ensemble du marché des écrans médicaux.

Par application : l'endoscopie chirurgicale domine, la pathologie numérique progresse fortement

Les usages chirurgicaux et d'endoscopie représentaient 24,62 % des revenus de 2025, les procédures mini-invasives reposant sur une visualisation haute résolution. Les PACS de radiologie restent fondamentaux, bien que la croissance plafonne dans les géographies saturées. La pathologie numérique se développe à un TCAC de 8,45 % : IntelliSite 5.0 de Philips permet désormais aux hôpitaux américains d'enregistrer des diagnostics primaires à l'aide d'écrans étalonnés de 8 mégapixels. La mammographie maintient des exigences strictes de 5 mégapixels et un étalonnage semestriel, portant le coût total de possession à 30 000 USD par station de travail.

Les blocs opératoires hybrides combinent des flux de fluoroscopie, de navigation et d'endoscopie sur des superpositions 4K partagées, réduisant les durées de procédure jusqu'à 12 minutes. Les laboratoires de pathologie exigent un rendu de lames en gigapixels sans artefacts de mosaïque, et une précision colorimétrique Delta-E inférieure à 2,0 garantit une différenciation fiable des colorations. La lecture multi-modalités combine CT, IRM et échographie sur de grands écrans, réduisant la fatigue liée aux changements de contexte. Chaque flux de travail génère une nouvelle demande de remplacement, prolongeant l'élan de croissance sur l'ensemble du marché des écrans médicaux.

Par utilisateur final : les hôpitaux dominent, les centres ambulatoires s'accélèrent

Les hôpitaux détenaient 63,10 % du marché des écrans médicaux en 2025, portés par des suites d'imagerie complètes et des blocs opératoires hybrides. Les centres de chirurgie ambulatoire progressent à un TCAC de 6,01 % à mesure que les assureurs transfèrent les cas de cataracte et d'orthopédie vers des environnements moins coûteux. Les centres d'imagerie s'appuient sur des stations de travail PACS doubles de 5 mégapixels pour les diagnostics, tandis que les cliniques déploient des écrans à résolution inférieure pour l'échographie au point de service. Les établissements académiques pilotent des moniteurs ultra-haute résolution et à réalité augmentée pour la formation.

Les Centers for Medicare & Medicaid Services recensent plus de 6 000 centres ambulatoires américains au 31 décembre 2024 sur CMS.GOV. Le bras en C mobile OEC Elite de GE s'associe à un écran tactile de 27 pouces qui stocke les images fluoroscopiques localement. Les centres de diagnostic font face à des pressions sur les remboursements mais doivent maintenir l'accréditation de l'American College of Radiology. Les cliniques rurales s'appuient sur la téléradiologie, déplaçant les dépenses en écrans en amont vers des centres de lecture centralisés. Néanmoins, tous les environnements doivent satisfaire aux normes croissantes de cybersécurité et d'étalonnage, ancrant une large base de demande récurrente au sein du marché des écrans médicaux.

Analyse géographique

L'Asie-Pacifique a capté 37,15 % du marché des écrans médicaux en 2025. Le programme de construction hospitalière de 300 milliards CNY de la Chine et le programme de facultés de médecine Ayushman Bharat de l'Inde alimentent une demande continue, tandis que l'usine de Nanjing de Jusha et les panneaux chirurgicaux de Shenzhen Beacon satisfont aux règles de contenu local. Le crédit d'impôt de 30 % du Japon encourage les projets pilotes OLED et micro-LED, et la Corée du Sud rembourse désormais les consultations de pathologie numérique à l'échelle nationale. Le Moyen-Orient et l'Afrique, bien que plus modestes, affichent le TCAC le plus rapide à 6,28 % jusqu'en 2031, portés par la Cité médicale du roi Salmane en Arabie saoudite et le déploiement de l'assurance maladie nationale en Afrique du Sud.

L'Amérique du Nord et l'Europe passent d'une croissance en volume à des mises à niveau pilotées par le renouvellement, en privilégiant les panneaux prêts pour l'IA et renforcés en cybersécurité. La Section 524B impose des remplacements anticipés, et la directive d'étalonnage 2025 de l'Allemagne ajoute des audits trimestriels. Le NHS du Royaume-Uni allonge les cycles de renouvellement mais met à niveau les salles chirurgicales en priorité. Les hôpitaux sud-américains luttent contre le gel des remboursements et la hausse des coûts des composants due aux droits de douane ; le Brésil signale que 40 % des stations de travail ne sont pas conformes, et les fonds de modernisation de l'Argentine sont mis à rude épreuve sous des surtaxes à l'importation de 18 à 22 %. Malgré les disparités régionales, chaque géographie fait face à sa propre combinaison de moteurs réglementaires et de défis budgétaires qui façonnent les achats localisés pour le marché des écrans médicaux.

Paysage concurrentiel

Les cinq premiers fournisseurs — Barco, EIZO, Sony, LG Display et Siemens Healthineers — détiennent une part importante en 2024, signalant une concentration modérée. Les fournisseurs d'équipements d'imagerie regroupent les moniteurs avec les modalités, une pratique faisant l'objet d'un examen antitrust européen. Les spécialistes purs jouent défensivement dans des niches premium grâce à des suites d'assurance qualité et une couverture de service dans 80 pays, tandis que les entrants chinois tels que Jusha et Beacon pratiquent des prix inférieurs jusqu'à 40 % dans les niveaux deux et trois de l'Asie-Pacifique.

Sony et LG Display réaffectent leurs usines OLED grand public à la production de qualité médicale, comprimant les marges tout en élargissant les volumes. Les dépôts de brevets dans les rétroéclairages mini-LED et micro-LED ont augmenté de 40 % en 2024, permettant à des acteurs des semi-conducteurs comme Nichia de chercher à s'implanter. Les startups d'étalonnage défini par logiciel menacent les revenus récurrents des acteurs établis en certifiant des écrans génériques via le cloud. Advantech et Dell étendent les canaux informatiques d'entreprise vers les cliniques et les cabinets médicaux. Les barrières réglementaires selon les normes IEC 62304 et ISO 13485 ralentissent les nouveaux entrants mais garantissent la sécurité, maintenant l'équilibre actuel des forces sur le marché des écrans médicaux.

Leaders du secteur des écrans médicaux

Novanta Inc. (NDS Surgical Imaging)

Barco NV

Sony Corporation

LG Display Co., Ltd.

EIZO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Barco intégrera les processeurs robotiques NVIDIA IGX Thor dans NexxisCompute pour l'IA en périphérie dans les blocs opératoires et les laboratoires de radiologie interventionnelle.

- Juillet 2024 : Philips a obtenu l'autorisation FDA 510(k) pour IntelliSite Pathology Solution 5.0, ajoutant des écrans étalonnés de 8 mégapixels pour le diagnostic primaire.

- Mars 2024 : Barco et NVIDIA se sont associés pour intégrer le traitement d'images par IA dans la station de travail Coronis Uniti à double panneau de 12 mégapixels pour les environnements de radiologie à fort volume.

Portée du rapport mondial sur le marché des écrans médicaux

Selon le périmètre du rapport, un écran médical est un moniteur spécialisé pour la visualisation d'images diagnostiques dans les environnements de soins de santé, répondant à des normes strictes de qualité et d'étalonnage. Le marché des écrans médicaux est segmenté par type d'écran, taille de panneau, résolution, technologie, application, utilisateur final et géographie. Par type d'écran, le marché est segmenté en diagnostic couleur (≥ 2 MP), diagnostic monochrome, chirurgical 4K/8K, révision clinique et point de service, et surveillance des patients à écran tactile. Par taille de panneau, le marché est segmenté en jusqu'à 22,9 pouces, 23,0–26,9 pouces, 27,0–41,9 pouces et ≥ 42 pouces (grand format). Par résolution, le marché est segmenté en ≤ 2 MP, 2,1–4 MP, 4,1–8 MP et > 8 MP et 3D / prêt pour la réalité augmentée. Par technologie, le marché est segmenté en LCD rétroéclairé LED (IPS / VA), OLED, mini-LED / micro-LED et CCFL hérité (en cours d'élimination). Par application, le marché est segmenté en radiologie et PACS, mammographie et tomosynthèse, chirurgical et endoscopie, pathologie numérique et multi-modalités. Par utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique, centres de chirurgie ambulatoire, cliniques et cabinets médicaux, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en USD) pour les segments ci-dessus.

| Diagnostic couleur (≥ 2 MP) |

| Diagnostic monochrome |

| Chirurgical 4K / 8K |

| Révision clinique et point de service |

| Surveillance des patients à écran tactile |

| Jusqu'à 22,9 pouces |

| 23,0–26,9 pouces |

| 27,0–41,9 pouces |

| ≥ 42 pouces grand format |

| Inférieur ou égal à 2 MP |

| 2,1–4 MP |

| 4,1–8 MP |

| Supérieur à 8 MP et 3D / prêt pour la réalité augmentée |

| LCD rétroéclairé LED (IPS / VA) |

| OLED |

| Mini-LED / Micro-LED |

| CCFL hérité (en cours d'élimination) |

| Radiologie et PACS |

| Mammographie et tomosynthèse |

| Chirurgical et endoscopie |

| Pathologie numérique |

| Multi-modalités |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Cliniques et cabinets médicaux |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'écran | Diagnostic couleur (≥ 2 MP) | |

| Diagnostic monochrome | ||

| Chirurgical 4K / 8K | ||

| Révision clinique et point de service | ||

| Surveillance des patients à écran tactile | ||

| Par taille de panneau | Jusqu'à 22,9 pouces | |

| 23,0–26,9 pouces | ||

| 27,0–41,9 pouces | ||

| ≥ 42 pouces grand format | ||

| Par résolution | Inférieur ou égal à 2 MP | |

| 2,1–4 MP | ||

| 4,1–8 MP | ||

| Supérieur à 8 MP et 3D / prêt pour la réalité augmentée | ||

| Par technologie | LCD rétroéclairé LED (IPS / VA) | |

| OLED | ||

| Mini-LED / Micro-LED | ||

| CCFL hérité (en cours d'élimination) | ||

| Par application | Radiologie et PACS | |

| Mammographie et tomosynthèse | ||

| Chirurgical et endoscopie | ||

| Pathologie numérique | ||

| Multi-modalités | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Cliniques et cabinets médicaux | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des écrans médicaux ?

La taille du marché des écrans médicaux est évaluée à 2,7 milliards USD en 2026 et devrait atteindre 3,41 milliards USD d'ici 2031.

Quelle technologie d'écran connaît la croissance la plus rapide ?

Les panneaux rétroéclairés micro-LED affichent la croissance la plus élevée, progressant à un TCAC de 6,98 % à mesure que les avantages en termes de luminosité et de durée de vie améliorent le coût total de possession.

Pourquoi les blocs opératoires hybrides influencent-ils la demande en écrans ?

Les blocs opératoires hybrides nécessitent une distribution vidéo 4K sur IP et de grands moniteurs chirurgicaux, ce qui accélère les cycles de renouvellement et augmente les volumes unitaires, notamment en Amérique du Nord et en Asie-Pacifique.

Comment les nouvelles règles de cybersécurité de la FDA affectent-elles les achats hospitaliers ?

La Section 524B oblige les hôpitaux à remplacer plus tôt les écrans non conformes et à documenter les mises à jour trimestrielles du micrologiciel et de l'étalonnage, augmentant les achats à court terme.

Quels défis limitent l'adoption dans les marchés émergents ?

Les coûts initiaux élevés, les pénuries de phosphores de terres rares, les services d'étalonnage fragmentés et les hausses de prix dues aux droits de douane freinent l'adoption, notamment en Amérique du Sud et en Afrique subsaharienne.

Quel segment d'application se développe le plus rapidement ?

La pathologie numérique affiche la croissance la plus rapide à un TCAC de 8,45 %, reflétant une adoption plus large de l'imagerie de lames entières et l'autorisation de la FDA pour les diagnostics primaires à l'aide de moniteurs étalonnés de 8 mégapixels.

Dernière mise à jour de la page le: