Taille et Part du Marché des Silicones de Grade Médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.77 Milliards de dollars |

| Taille du Marché (2030) | 2.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

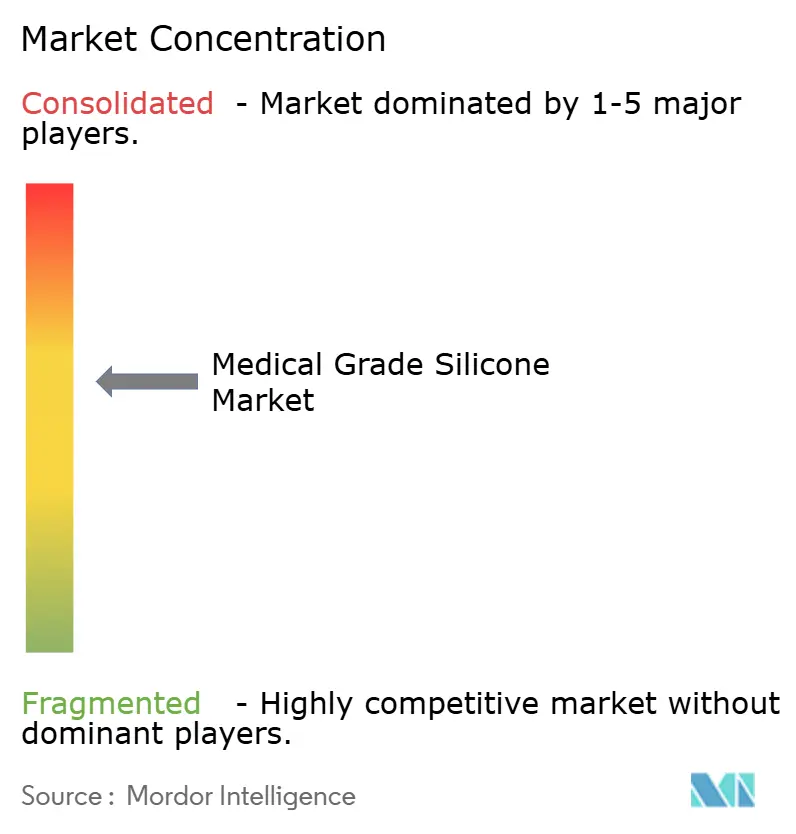

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Silicones de Grade Médical par Mordor Intelligence

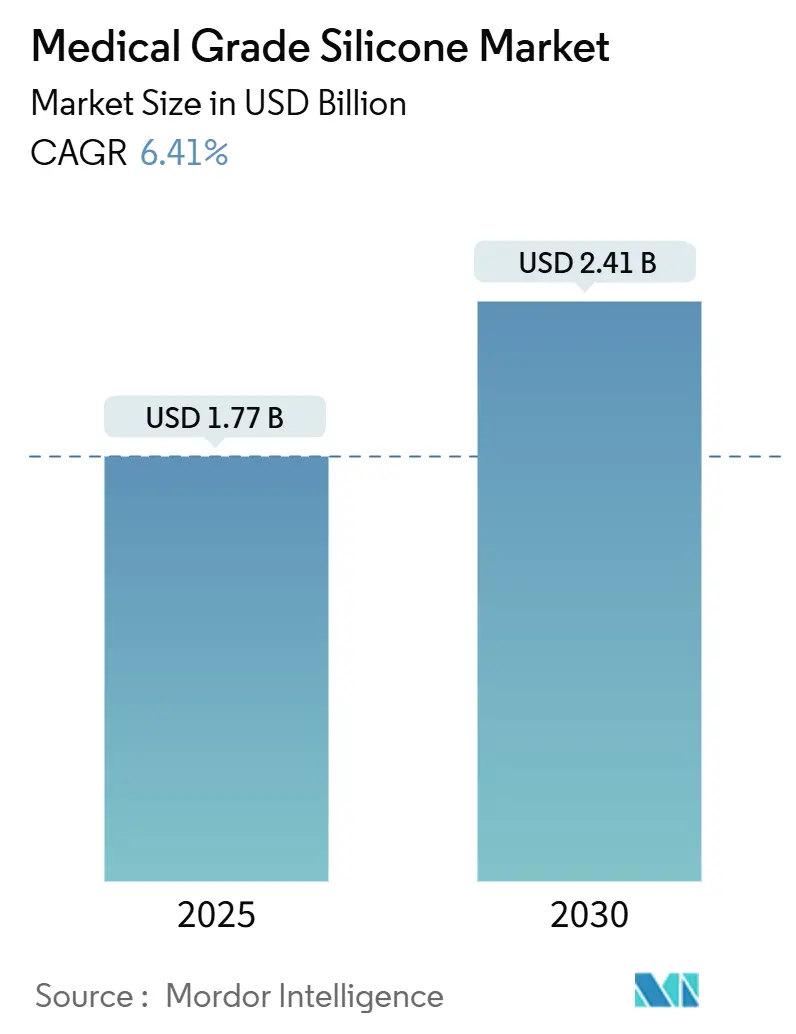

La taille du marché mondial des silicones de grade médical s'établit à 1,77 milliard USD en 2025 et devrait atteindre 2,41 milliards USD d'ici 2030, enregistrant un CAGR de 6,41 % sur la période de prévision. Le vieillissement démographique, les mandats de matériaux imposés par la norme ISO-10993, et les avancées rapides dans les dispositifs portables d'administration intelligente de médicaments maintiennent la demande résiliente même à mesure que le secteur arrive à maturité. La numérisation plus large des soins de santé intègre la silicone dans des applications qui combinent l'électronique avec des polymères sûrs pour les implants, tandis que la production asiatique compétitive en termes de coûts soutient la stabilité des prix pour les fabricants de dispositifs. Une consolidation modérée parmi les fournisseurs en amont garantit une qualité constante, tandis que les formulateurs spécialisés poussent l'innovation dans les films ultraminces et les composants prothétiques imprimés en 3D. Ces forces convergentes créent une marge de progression tant en volume qu'en valeur sur le marché des silicones de grade médical.

Points Clés du Rapport

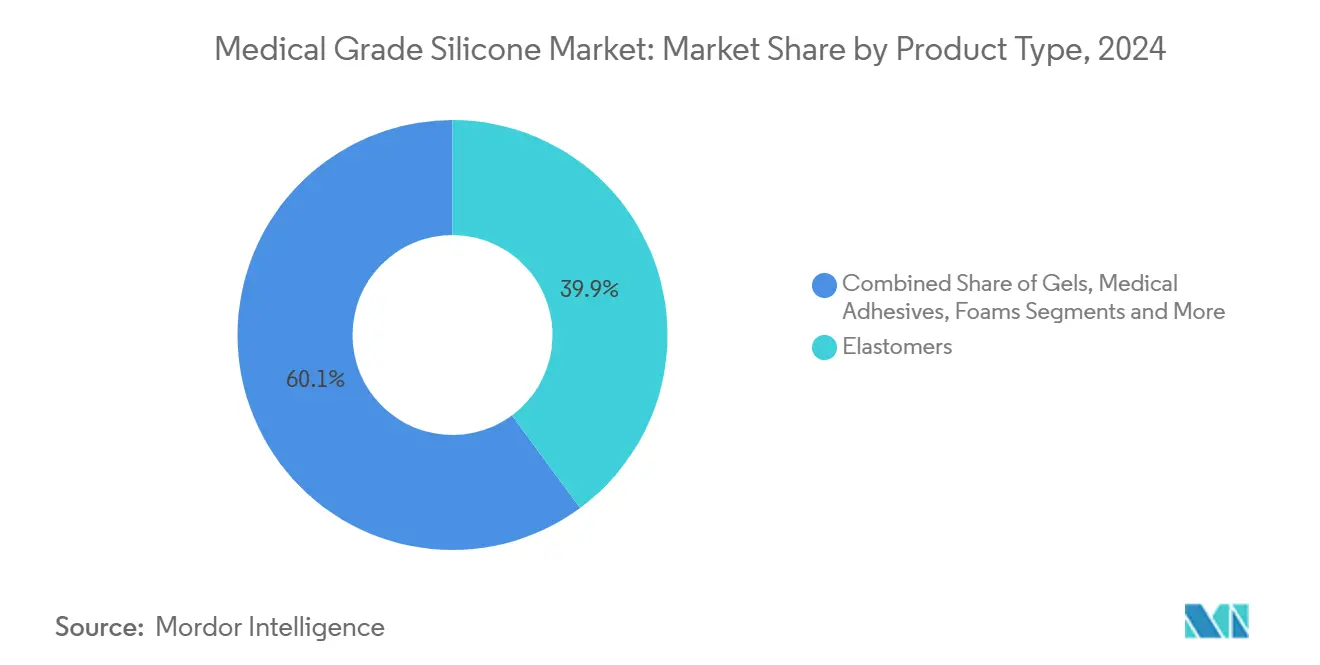

- Par type de produit, les élastomères ont dominé avec une part de revenus de 39,88 % en 2024 ; les adhésifs médicaux devraient se développer à un CAGR de 9,37 % jusqu'en 2030.

- Par forme, le caoutchouc de silicone liquide représentait une part de marché des silicones de grade médical de 45,22 % en 2024, tandis que les films de silicone devraient progresser à un CAGR de 8,66 % jusqu'en 2030.

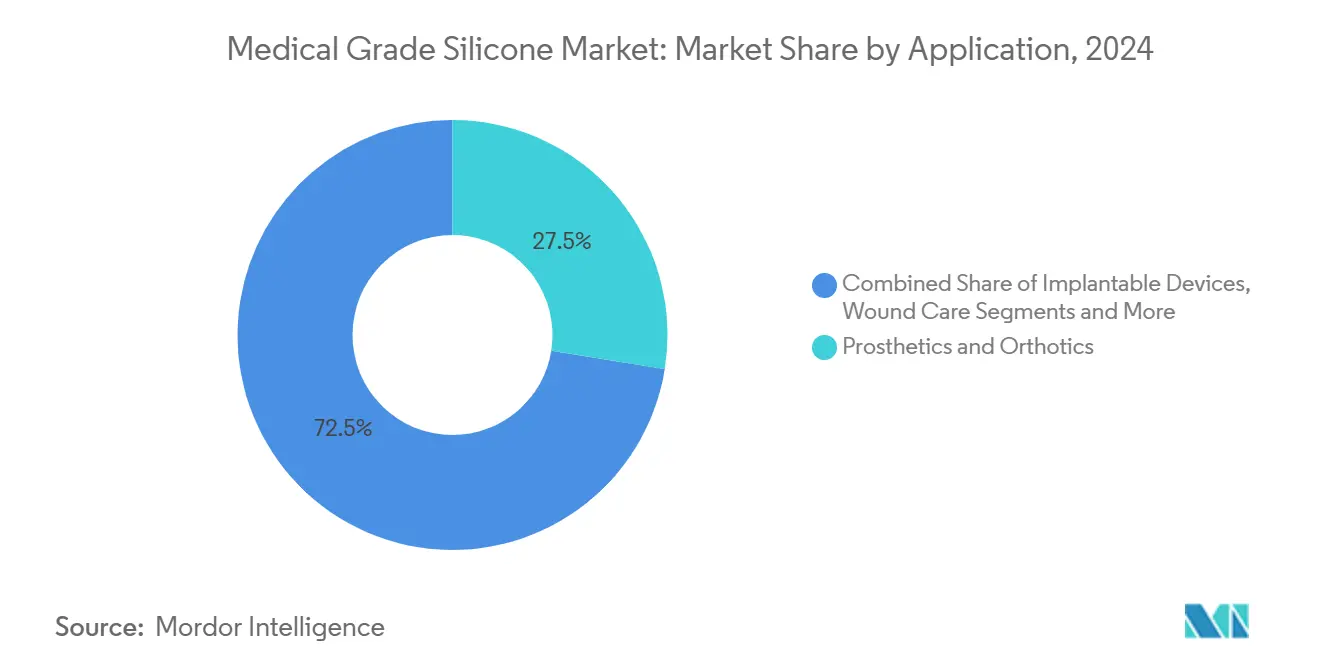

- Par application, les prothèses et orthèses détenaient 27,52 % de la taille du marché des silicones de grade médical en 2024 ; les dispositifs d'administration de médicaments progressent à un CAGR de 10,38 % jusqu'en 2030.

- Par utilisateur final, les fabricants de dispositifs médicaux détenaient 39,83 % de la taille du marché des silicones de grade médical en 2024, tandis que les fabricants sous contrat OEM enregistrent le CAGR projeté le plus élevé à 9,21 % jusqu'en 2030.

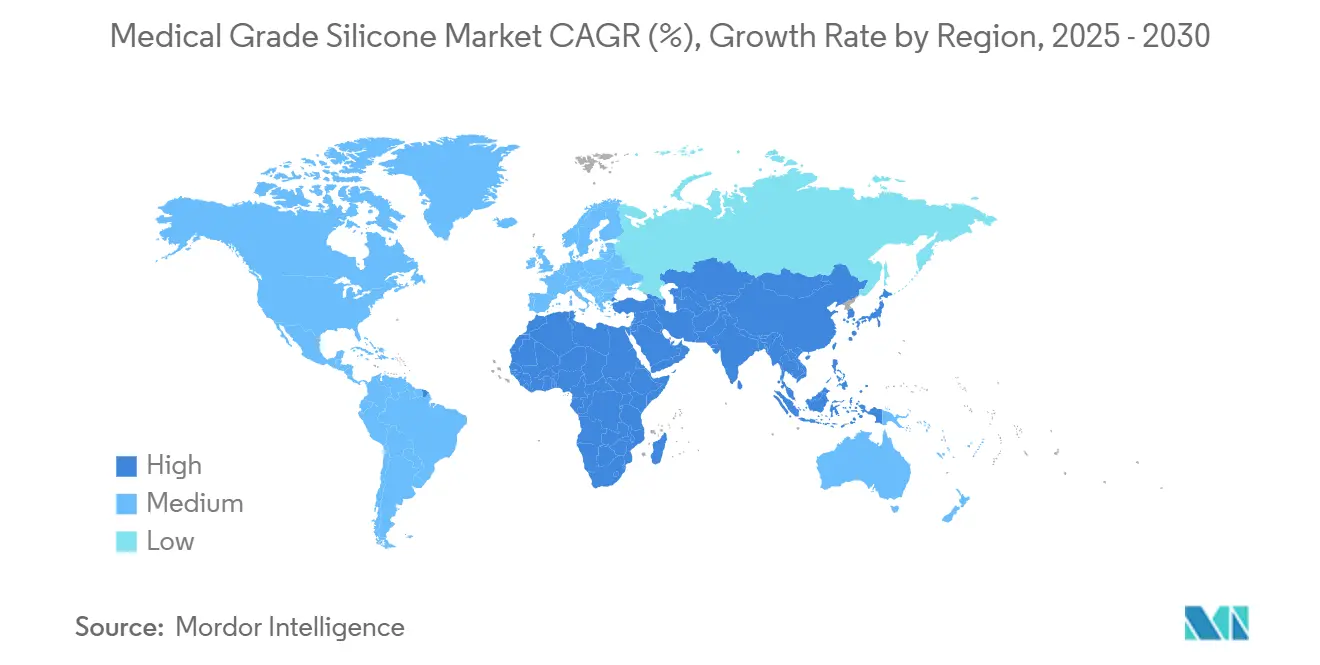

- Par géographie, l'Asie-Pacifique a capturé 41,22 % de la part du marché des silicones de grade médical en 2024 et devrait afficher un CAGR de 8,77 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Silicones de Grade Médical

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des implants liée au vieillissement de la population | +1.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Préférence réglementaire pour les polymères conformes à la norme ISO-10993 | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Avancées dans l'administration de médicaments par microneedles portables | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des diagnostics microfluidiques | +0.7% | Mondial, centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'encapsulation pour l'électronique médicale | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Prothèses personnalisées imprimées en 3D | +0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Implants Liée au Vieillissement de la Population

Les remplacements articulaires, les dispositifs de rythmologie cardiaque et les neurostimulateurs suivent le doublement de la cohorte des 65 ans et plus d'ici 2050, ancrant la consommation à long terme d'élastomères de grade implantable.[1]Organisation internationale de normalisation, "ISO/FDIS 10993-1:2025 Évaluation biologique des dispositifs médicaux," iso.org La silicone de grade médical résiste à l'adsorption des protéines et minimise la réaction aux corps étrangers, permettant des durées de performance mesurées en décennies. Les volumes de traumatologie orthopédique liés aux fractures de fragilité illustrent une courbe de demande largement isolée des chocs macroéconomiques. Les concepteurs de dispositifs intègrent de plus en plus la silicone avec des capteurs et des modules Bluetooth, transformant des implants autrefois passifs en thérapeutiques actives. Ces systèmes hybrides élargissent les sources de revenus au-delà de la vente initiale de l'implant. En retour, les fournisseurs de matières premières bénéficient d'une prise en charge prévisible qui encourage les stratégies d'intégration en amont pour les matières premières siloxanes.

Préférence Réglementaire pour les Polymères Conformes à la Norme ISO-10993

La révision 2025 de la norme ISO-10993-1 renforce les évaluations biologiques fondées sur les risques, poussant les fabricants vers des matériaux établis disposant de dossiers cliniques approfondis.[2]Organisation internationale de normalisation, "ISO 10993-18:2025 Caractérisation chimique," iso.org Le bilan de sécurité de plusieurs décennies de la silicone de grade médical réduit le coût et le temps nécessaires pour obtenir les autorisations 510(k) ou le marquage CE. Les règles révisées de caractérisation chimique de la norme ISO-10993-18 récompensent les matériaux présentant des profils d'extractibles stables, un point fort pour les silicones réticulées. Les régulateurs américains et européens intensifient également leur examen des substances extractibles provenant des polymères souples, un domaine où les silicones durcies au platine surpassent les alternatives durcies au peroxyde. À mesure que les charges de conformité augmentent, les équipementiers préfèrent les fournisseurs offrant une documentation prête pour les audits, renforçant ainsi l'attrait du marché des silicones de grade médical par rapport aux thermoplastiques plus récents.

Avancées dans l'Administration de Médicaments par Microneedles Portables

Des patchs à microneedles à déclenchement électrique fabriqués à partir de films de silicone de grade médical administrent désormais de l'insuline et des produits biologiques avec une précision à la minute près.[3]Y. Chen, "Automatisation numérique de l'administration transdermique de médicaments avec une haute résolution spatiotemporelle," Nature Communications, nature.com Les patchs cutanés multifonctionnels qui surveillent les signes vitaux et libèrent des thérapeutiques à la demande créent une boucle fermée entre le diagnostic et la thérapie.[4]S. Lee, "Patch cutané hétérogène sans via pour la surveillance et la stimulation multimodales," Nature Communications, nature.com L'élasticité de la silicone maintient la conformité cutanée à travers des milliers de cycles de flexion, préservant la précision des doses lors d'un port chronique. La production automatisée en rouleau à rouleau de réseaux de microneedles en Asie entraîne une compression des coûts unitaires et accélère la montée en puissance. Les entreprises pharmaceutiques, incitées par des stratégies d'extension de la durée de vie des brevets, soutiennent ces systèmes d'administration pour renouveler des molécules matures. En conséquence, le marché des silicones de grade médical capte de la valeur à la fois du matériel des dispositifs et des revenus des partenaires pharmaceutiques.

Adoption de la Silicone dans les Diagnostics Microfluidiques

Le polydiméthylsiloxane (PDMS) est le matériau de référence pour les dispositifs de laboratoire sur puce qui consolident plusieurs analyses sur un substrat de la taille d'une carte de crédit. La clarté optique et la perméabilité à l'oxygène permettent aux réactifs et aux cellules d'interagir comme prévu sans encrassement de surface. Les voies d'écoulement capillaire dans le PDMS éliminent les pompes externes, réduisant les facteurs de forme pour les kits de test à domicile. Les mouleurs d'Asie-Pacifique exploitent des outillages de haute précision pour produire en masse des cartouches jetables à coût compétitif, renforçant la position dominante de la région avec 41,22 % du marché. Les agences de santé publique soutiennent ces diagnostics pour décentraliser le dépistage des maladies infectieuses, un vent favorable qui oriente des volumes supplémentaires vers les fournisseurs de silicones de grade médical.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Volatilité des prix des monomères siloxanes | -0.8% | Mondial, centres de production APAC | Court terme (≤ 2 ans) |

| Délais d'approbation prolongés pour les matériaux de grade implantable | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Substitution par les TPE dans les dispositifs à court terme | -0.5% | Applications mondiales sensibles aux coûts | Moyen terme (2-4 ans) |

| Examen environnemental des catalyseurs au platine | -0.3% | Europe en premier lieu, répercussion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Monomères Siloxanes

Les fluctuations du pétrole brut se répercutent rapidement sur les matières premières siloxanes, comprimant les marges des transformateurs qui approvisionnent les consommables à fort volume. Les fabricants servant des appels d'offres hospitaliers à prix plafonnés n'ont pas de marge pour répercuter les surcharges, ce qui les incite à des couvertures de stocks qui immobilisent le fonds de roulement. La concentration géographique des capacités de monomères en Asie de l'Est amplifie le risque lors des pannes, comme en témoignent les arrêts d'installations en 2024 liés au rationnement énergétique local. Certains fournisseurs poursuivent des voies pilotes méthane-vers-silane, mais la viabilité commerciale est encore à plusieurs années. Jusqu'à ce que les matières premières alternatives arrivent à maturité, la volatilité des matières premières tempère la rentabilité à court terme sur le marché des silicones de grade médical.

Délais d'Approbation Prolongés pour les Matériaux de Grade Implantable

Les dépôts PMA américains ou MDR européens déclenchent des dossiers de matériaux exhaustifs, prolongeant les cycles de commercialisation pour les nouvelles nuances de silicone. Les itérations de prototypes doivent rester compositionnellement stables tout au long des essais, limitant l'optimisation rapide. Les petits innovateurs manquent souvent de ressources pour des programmes de biocompatibilité de trois ans, ce qui décourage l'entrée et freine la croissance des applications de niche. Les efforts d'harmonisation réglementaire promettent un allègement, mais ne réduiront pas matériellement les délais avant la seconde moitié de la décennie. Par conséquent, les courbes d'adoption des nuances de rupture s'aplatissent, réduisant marginalement la croissance du marché global des silicones de grade médical.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Élastomères Maintiennent leur Domination tandis que les Adhésifs Accélèrent

Les élastomères ont généré 0,71 milliard USD en 2024, soit 39,88 % de la taille du marché des silicones de grade médical, soutenus par leur combinaison inégalée d'allongement, de résistance à la déchirure et de sécurité pour les implants. Les adhésifs médicaux, bien que partant d'une base plus modeste, ont atteint un CAGR de 9,37 %, le plus élevé de cette segmentation, portés par des pansements confortables à porter et des patchs transdermiques nécessitant une adhérence douce mais sécurisée sur une peau fragile. Dans toutes les classes de dispositifs, les formulateurs exploitent la résilience des élastomères pour l'étanchéité des boîtiers de pompes cardiaques, l'amortissement des emboîtures prothétiques et l'isolation des fils de neuromodulation, ancrant leur domination en termes de valeur.

Un récit d'innovation parallèle se déroule dans les adhésifs. Les systèmes hybrides silicone-acrylate offrent des taux de transmission de vapeur d'humidité adaptés à un port de plusieurs jours tout en évitant le décollement épidermique — un indicateur critique du confort du patient. Les partenariats pharmaceutiques canalisent les dépenses de R&D vers des matrices adhésives à élution de médicaments, alignant le segment avec les écosystèmes de santé numérique en plein essor. Les gels, mousses et fluides complètent le paysage des types de produits, servant des niches telles que les anneaux de stomie, les pads de thérapie des plaies par pression négative et les lubrifiants stériles. L'intensité concurrentielle croît à mesure que les entreprises chimiques spécialisées tentent de s'imposer dans les listes de fournisseurs approuvés des équipementiers, mais la position établie des élastomères protège leur part contre une érosion rapide.

Par Forme : Le CSL Domine, les Films de Silicone Repoussent les Frontières de la Croissance

Le caoutchouc de silicone liquide a contribué à hauteur de 45,22 % aux revenus de 2024, représentant la plus grande part du marché des silicones de grade médical. Les lignes de moulage automatisées à haute cavitation font fonctionner le CSL avec des temps de cycle inférieurs à 15 secondes, idéaux pour les pistons de seringues et les composants de vannes devant respecter des tolérances dimensionnelles strictes. En revanche, les films de silicone, bien que représentant actuellement une valeur modeste, mènent le peloton avec un CAGR de 8,66 % jusqu'en 2030. Les procédés de coulée continue sub-100 microns produisent des rouleaux qui s'intègrent parfaitement dans les assemblages de circuits extensibles pour les dispositifs portables de biosensing.

Le caoutchouc à haute consistance reste pertinent là où les cycles de charge mécanique dépassent 1 million, comme les manchons d'implants orthopédiques. Les nuances vulcanisées à température ambiante répondent aux besoins d'étanchéité in situ pour les sondes d'imagerie et les équipements hospitaliers où la cuisson à chaud endommagerait l'électronique. Les gels de silicone soutiennent les inserts d'absorption des chocs dans les prothèses mammaires et les orthèses pédiatriques. Collectivement, la diversité des formes permet au marché des silicones de grade médical de pénétrer une matrice toujours plus large de scénarios d'utilisation finale, des consommables hospitaliers aux dispositifs de thérapie à domicile.

Par Application : Les Dispositifs d'Administration de Médicaments Dépassent les Segments Traditionnels

Les dispositifs d'administration de médicaments sont appelés à accroître leur part du marché des silicones de grade médical à un CAGR de 10,38 %. Les réseaux de microneedles, les pompes osmotiques et les dépôts sous-cutanés rechargeables prospèrent grâce au contrôle de la perméabilité de la silicone, garantissant des profils pharmacocinétiques stables. À l'inverse, les prothèses et orthèses ont sécurisé une part de revenus de 27,52 % en 2024 en raison de la demande en volume pour les doublures de remplacement de membres et l'amortissement exosquelettique. La tendance constante au vieillissement garantit une croissance de base, mais la migration de valeur favorise les systèmes thérapeutiques actifs qui s'entrelacent avec les plateformes numériques d'observance.

Les dispositifs cardiaques et neurologiques implantables exploitent la silicone pour l'isolation hermétique des fils, tandis que les pansements pour plaies utilisent des silicones à faible adhérence pour prévenir la macération cutanée. Les moniteurs portables intègrent des boîtiers en silicone qui résistent à des désinfections répétées sans lixiviation d'additifs. Les usages dentaires et ophtalmiques étendent la portée du matériau mais contribuent à des fractions de revenus plus modestes. La mosaïque d'applications souligne comment le marché des silicones de grade médical tire sa résilience de multiples vecteurs de croissance plutôt que d'un seul produit phare.

Par Utilisateur Final : La Fabrication Sous Contrat OEM Gagne en Dynamisme

Les fabricants de dispositifs médicaux ont encore acheté 39,83 % de la valeur de 2024, mais les fabricants sous contrat OEM affichent la croissance la plus rapide à un CAGR de 9,21 % à mesure que la spécialisation de la chaîne de valeur s'approfondit. Les propriétaires de marques externalisent le moulage, l'assemblage en salle blanche et la stérilisation à des partenaires possédant la certification ISO 13485 et une expertise sectorielle dans le traitement de la silicone. Les hôpitaux et les cliniques achètent des consommables finis plutôt que des matières premières, de sorte que leur rôle se matérialise indirectement par la demande tirée. Les entreprises pharmaceutiques émergent comme un groupe d'acheteurs à forte croissance pour les plateformes de produits combinés, commandant des réservoirs et des septa en silicone conçus pour la libération contrôlée de médicaments.

Les instituts de recherche académique, bien que contribuant à des revenus marginaux, constituent un incubateur d'innovation qui transforme les prototypes en pipelines commerciaux. Sur l'horizon de prévision, les investissements en capacité des fabricants sous contrat asiatiques sont appelés à renforcer leur influence sur les approvisionnements, consolidant la suprématie de l'Asie-Pacifique au sein du marché des silicones de grade médical.

Analyse Géographique

L'Asie-Pacifique détenait 41,22 % des revenus de 2024 et affichera un CAGR de 8,77 % jusqu'en 2030, portée par des clusters chimiques intégrés en Chine et en Corée du Sud qui approvisionnent les matières premières et les élastomères finis au sein d'une seule zone économique. Le vieillissement démographique au Japon et en Chine continentale accroît les volumes d'implants, tandis que les économies d'Asie du Sud-Est augmentent leurs dépenses de santé et l'assemblage local de consommables de dialyse. Les incitations politiques — telles que les achats groupés en volume de la Chine pour les stents cardiovasculaires — favorisent les matériaux à la biocompatibilité éprouvée, soutenant le marché des silicones de grade médical dans toute la région.

L'Amérique du Nord conserve sa position de creuset de l'innovation, abritant des centres de R&D qui ouvrent la voie aux valves en silicone fabriquées par fabrication additive et aux dispositifs de neuromodulation. Les voies strictes FDA 510(k) allongent les cycles d'entrée mais garantissent une demande stable pour les nuances qualifiées de longue date, isolant les fournisseurs des substitutions rapides. Les États-Unis représentent plus de 85 % des dépenses régionales, soutenus par des taux élevés de procédures orthopédiques par habitant et une adoption rapide des pompes à insuline en boucle fermée qui dépendent des membranes en silicone pour l'isolation des capteurs. Le Canada complète avec des clusters spécialisés de fabrication sous contrat axés sur l'extrusion de cathéters et le revêtement de films de silicone.

L'Europe contribue à une croissance équilibrée, soutenue par le secteur des technologies médicales orienté à l'exportation de l'Allemagne et l'adoption précoce par la Scandinavie des dispositifs portables de surveillance à distance des patients. L'examen environnemental intensifie l'attention sur les schémas de récupération du platine et le recyclage de la silicone, incitant les équipementiers à se tourner vers des fournisseurs capables de documenter une gestion du berceau au tombeau. Malgré des coûts énergétiques plus élevés, les infrastructures qualité établies et les compétences de la main-d'œuvre maintiennent la pertinence de l'Europe dans le moulage de haute précision et la formulation spécialisée. Collectivement, la triade Asie-Pacifique, Amérique du Nord et Europe représente plus de 90 % du marché des silicones de grade médical, ancrant la résilience de l'approvisionnement mondial.

Paysage Concurrentiel

Le marché présente un indice de concentration modéré, Dow, Wacker Chemie, Elkem et Shin-Etsu contrôlant collectivement environ 55 % de la capacité mondiale. L'intégration verticale du monomère siloxane jusqu'à l'élastomère composé confère à ces acteurs établis un levier dans les négociations de prix et la garantie d'approvisionnement. Dow met en avant des réacteurs d'hydrosilylation en flux continu qui réduisent la consommation de catalyseur et l'empreinte carbone, alignant l'innovation matérielle avec les impératifs ESG. La stratégie 2025 de Wacker Chemie est centrée sur les silicones spéciaux qui commandent des prix premium, comme en témoignent les nouvelles lignes de silanes Q et H à Zhangjiagang et Tsukuba.

Pendant ce temps, des challengers de niche exploitent la fabrication additive et la microfluidique pour éroder des parts en périphérie des applications. Le lancement par Stratasys du P3 Silicone 25A ouvre des voies photopolymérisables que les acteurs établis ne fournissaient pas auparavant, signalant un pivot vers des flux de production numériques. Des start-ups spécialisées dans les catalyseurs de récupération du platine promettent de réduire les coûts de conformité environnementale, un angle qui pourrait reconfigurer les partenariats de la chaîne d'approvisionnement. Les dépôts de brevets dans les silicones autoréparables et l'hydrosilylation à faible teneur en platine, déduits des revues Industrial & Engineering Chemistry Research, reflètent des courses en cours sur la chimie de base.

La discipline tarifaire reste intacte car les ajouts de capacité sont en retard sur la croissance de la demande, mais le glissement de mix vers des nuances à haute fonctionnalité fait monter les prix de vente moyens. Les fabricants sous contrat approfondissent leurs liens avec les fournisseurs de matériaux grâce à des accords de formulation exclusifs qui verrouillent des fenêtres d'approvisionnement de sept ans. Dans l'ensemble, la dynamique concurrentielle favorise les acteurs combinant le contrôle des matières premières, la profondeur de l'ingénierie applicative et le soutien aux dossiers réglementaires — des caractéristiques qui les aident à capter une valeur disproportionnée du marché des silicones de grade médical en expansion.

Leaders du Secteur des Silicones de Grade Médical

Dow Inc.

Wacker Chemie AG

Elkem ASA

Avantor, Inc.

Momentive Performance Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Stratasys Ltd. a dévoilé le P3 Silicone 25A pour sa plateforme Origin, permettant la production de pièces flexibles de qualité production qui reproduisent la silicone moulée traditionnellement.

- Mai 2025 : Wacker a achevé la construction mécanique des nouvelles installations de Zhangjiagang destinées à ajouter la production de fluides silicones, d'émulsions et de gels élastomères.

- Janvier 2025 : Wacker Chemie AG a mis en service des usines de silicones spéciaux à Tsukuba, au Japon, et à Jincheon, en Corée du Sud, pour répondre à la demande régionale croissante.

Portée du Rapport Mondial sur le Marché des Silicones de Grade Médical

| Élastomères |

| Gels |

| Adhésifs Médicaux |

| Revêtements Médicaux |

| Mousses |

| Fluides et Huiles |

| Caoutchouc de Silicone Liquide (CSL) |

| Caoutchouc à Haute Consistance (CHC) |

| Vulcanisation à Température Ambiante (VTA) |

| Films de Silicone |

| Gels de Silicone |

| Prothèses et Orthèses |

| Dispositifs Implantables |

| Dispositifs d'Administration de Médicaments |

| Dispositifs Portables et de Surveillance |

| Soins des Plaies |

| Instruments et Outils Chirurgicaux |

| Diagnostics et DIV |

| Lentilles de Contact et Soins Ophtalmiques |

| Dentaire |

| Fabricants de Dispositifs Médicaux |

| Hôpitaux et Cliniques |

| Entreprises Pharmaceutiques |

| Fabricants Sous Contrat OEM |

| Instituts de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Élastomères | |

| Gels | ||

| Adhésifs Médicaux | ||

| Revêtements Médicaux | ||

| Mousses | ||

| Fluides et Huiles | ||

| Par Forme | Caoutchouc de Silicone Liquide (CSL) | |

| Caoutchouc à Haute Consistance (CHC) | ||

| Vulcanisation à Température Ambiante (VTA) | ||

| Films de Silicone | ||

| Gels de Silicone | ||

| Par Application | Prothèses et Orthèses | |

| Dispositifs Implantables | ||

| Dispositifs d'Administration de Médicaments | ||

| Dispositifs Portables et de Surveillance | ||

| Soins des Plaies | ||

| Instruments et Outils Chirurgicaux | ||

| Diagnostics et DIV | ||

| Lentilles de Contact et Soins Ophtalmiques | ||

| Dentaire | ||

| Par Utilisateur Final | Fabricants de Dispositifs Médicaux | |

| Hôpitaux et Cliniques | ||

| Entreprises Pharmaceutiques | ||

| Fabricants Sous Contrat OEM | ||

| Instituts de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des silicones de grade médical en 2025 ?

La taille du marché des silicones de grade médical est de 1,77 milliard USD en 2025, et il est prévu qu'elle atteigne 2,41 milliards USD d'ici 2030.

Quel CAGR est projeté pour les silicones de grade médical de 2025 à 2030 ?

Le marché devrait se développer à un CAGR de 6,41 % pendant la fenêtre de prévision.

Quelle région mène la demande de silicones de grade médical ?

L'Asie-Pacifique détient 41,22 % de la part de marché et est également la région à la croissance la plus rapide, soutenue par un CAGR de 8,77 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les dispositifs d'administration de médicaments affichent la croissance la plus élevée, progressant à un CAGR de 10,38 % jusqu'en 2030 grâce aux patchs à microneedles et aux pompes implantables.

Qui sont les principaux fournisseurs de silicones de grade médical ?

Les acteurs clés comprennent Dow, Wacker Chemie, Elkem et Shin-Etsu, qui contrôlent ensemble plus de la moitié de la capacité mondiale.

Dernière mise à jour de la page le: