Taille et Part du Marché des Implants Médicaux Microélectroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

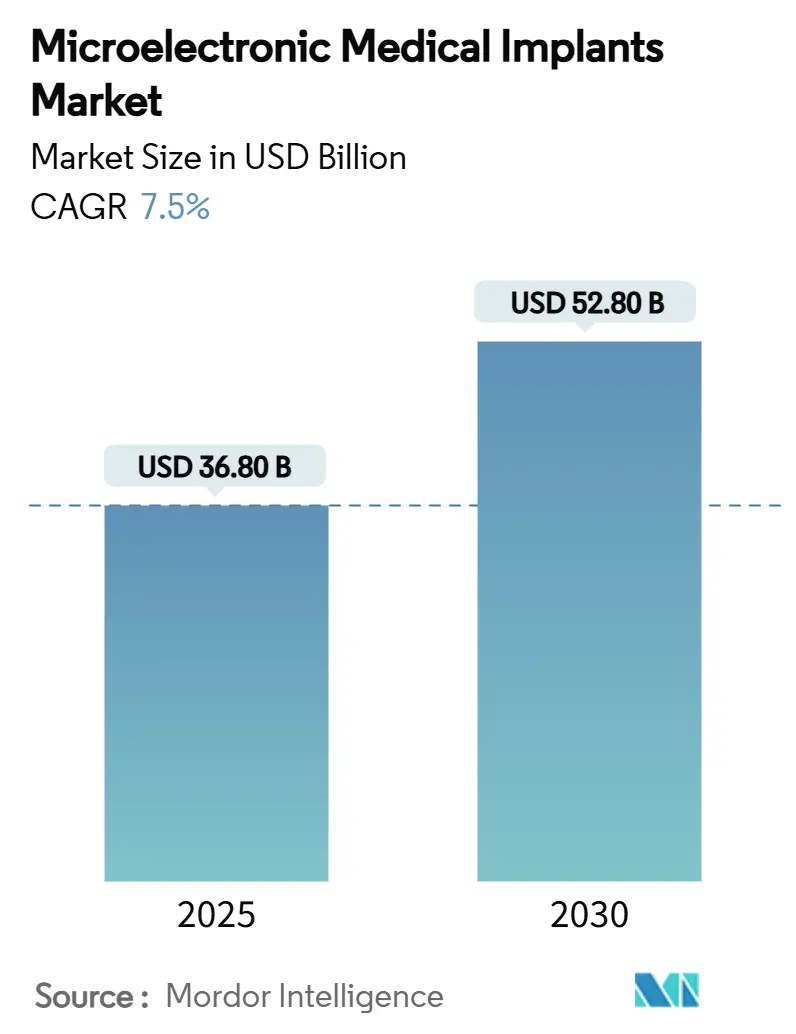

| Taille du Marché (2025) | 36.80 Milliards de dollars |

| Taille du Marché (2030) | 52.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Implants Médicaux Microélectroniques par Mordor Intelligence

La taille du marché des implants médicaux microélectroniques est de 36,8 milliards USD en 2025 et devrait atteindre 52,8 milliards USD d'ici 2030, enregistrant un CAGR de 7,50 % sur la période de prévision. La demande s'accroît à mesure que le vieillissement des populations converge avec la miniaturisation rapide des semi-conducteurs, les nouvelles chimies de batteries et la première vague de plateformes en boucle fermée pilotées par l'IA qui adaptent continuellement la thérapie aux signaux spécifiques du patient. Les dispositifs de gestion du rythme cardiaque ancrent toujours les revenus, mais une croissance à deux chiffres se déplace vers la neurostimulation, les systèmes de surveillance biorésorbables et les architectures à récupération d'énergie. Les leaders du secteur accélèrent l'intégration verticale pour sécuriser les capteurs, les algorithmes et les substrats spécialisés, même si les réglementations en matière de cybersécurité et les goulets d'étranglement dans l'approvisionnement en semi-conducteurs ajoutent des coûts et de la complexité. Des disparités de croissance émergent également sur le plan géographique : l'Amérique du Nord reste le marché unique le plus important, tandis que l'Asie-Pacifique enregistre les gains composés les plus rapides à mesure que les hôpitaux se modernisent et que la prévalence des maladies chroniques augmente.

Principaux Enseignements du Rapport

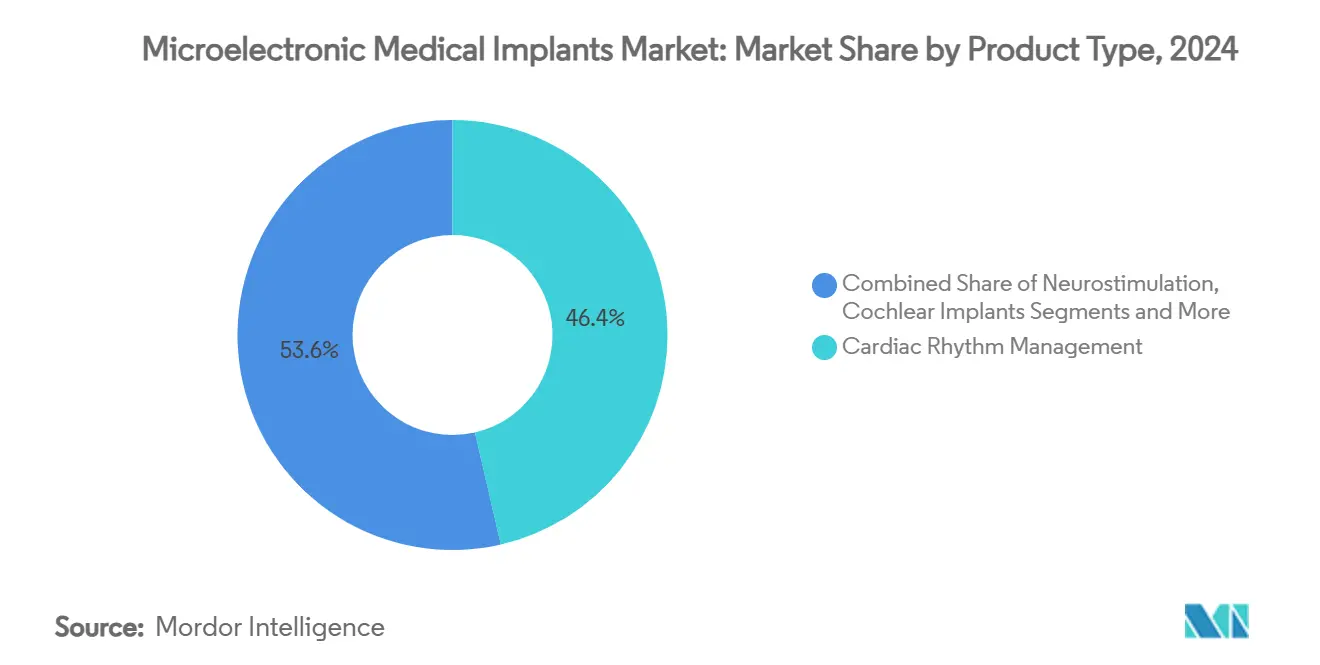

- Par type de produit, les dispositifs de gestion du rythme cardiaque détenaient 46,4 % de la part du marché des implants médicaux microélectroniques en 2024, tandis que les dispositifs de neurostimulation progressent à un CAGR de 11,5 % jusqu'en 2030.

- Par communication et alimentation, les systèmes alimentés par batterie primaire représentaient 74,6 % de la taille du marché des implants médicaux microélectroniques en 2024, mais les dispositifs électroniques biorésorbables devraient progresser à un CAGR de 20,3 % jusqu'en 2030.

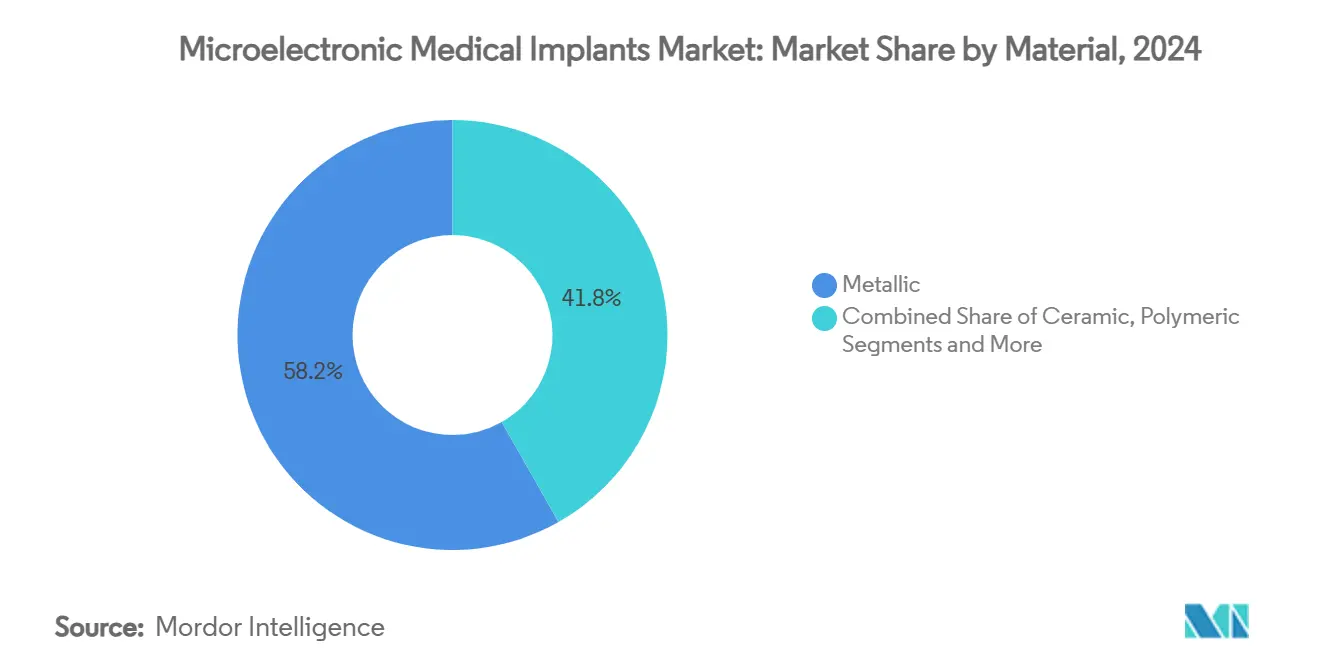

- Par matériau, les implants métalliques dominaient avec une contribution aux revenus de 58,2 % en 2024, tandis que les polymères conducteurs s'étendront à un CAGR de 15,6 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux ont capté 62,7 % des revenus de 2024 ; les environnements de soins à domicile devraient afficher le CAGR le plus élevé à 10,8 % jusqu'en 2030.

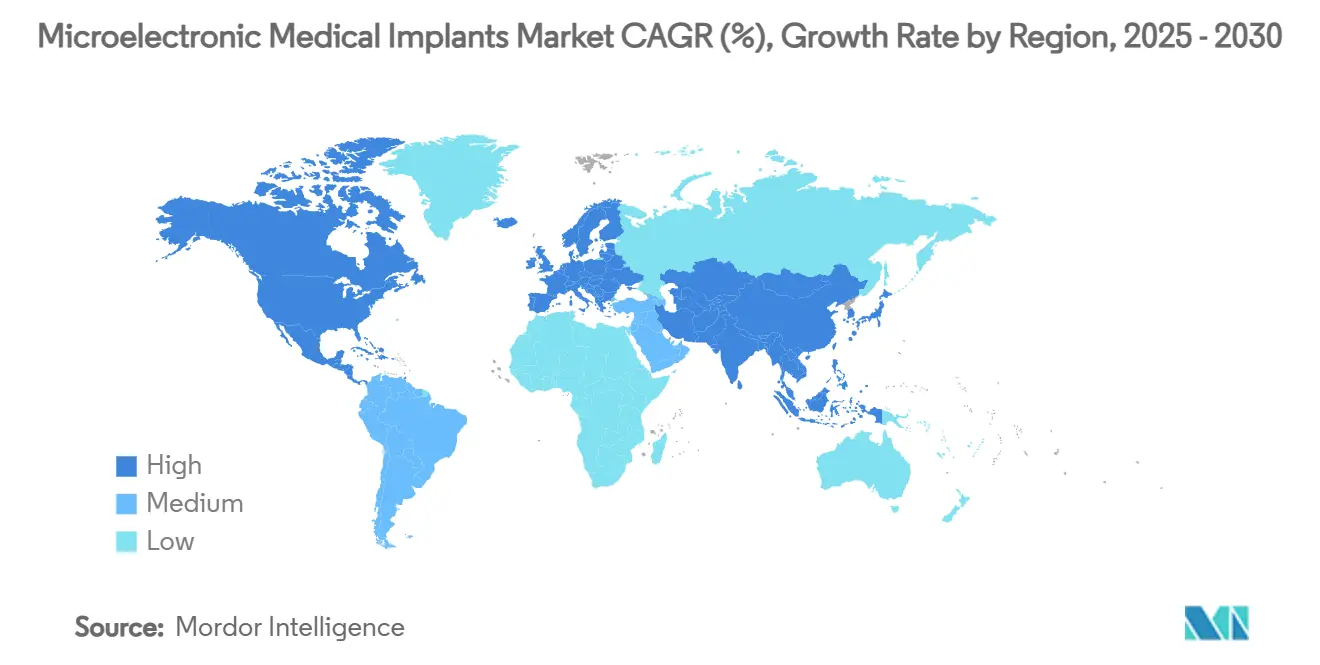

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,5 % en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,7 % sur la même période.

Tendances et Perspectives du Marché Mondial des Implants Médicaux Microélectroniques

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement démographique et charge des maladies chroniques | +1.50% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Miniaturisation des dispositifs et batteries avancées | +1.20% | Mondial ; hubs de fabrication en Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Adoption croissante des neurostimulateurs | +0.80% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les implants | +0.60% | Marchés développés en premier, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Systèmes bioélectroniques en boucle fermée pilotés par l'IA | +0.90% | Adoption précoce en Amérique du Nord et en Europe ; Asie-Pacifique suit | Court terme (≤ 2 ans) |

| Dispositifs électroniques biorésorbables temporaires | +0.70% | Mondial ; R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Démographique et Charge des Maladies Chroniques

Les populations âgées de 65 ans et plus représentent déjà plus de 20 % des résidents dans plusieurs pays à revenus élevés, créant une demande persistante d'implants assurant une gestion cardiovasculaire et neurologique à long terme. La prévalence du diabète, de l'insuffisance cardiaque et de la maladie de Parkinson augmente avec l'âge, poussant les hôpitaux vers des dispositifs capables de surveiller en continu la physiologie et d'intervenir automatiquement. Les économistes estiment que les maladies chroniques coûteront aux systèmes de santé mondiaux des dizaines de milliers de milliards USD d'ici 2030, incitant les payeurs à privilégier les technologies capables d'éviter les hospitalisations grâce à l'analyse prédictive et aux alertes précoces. Pourtant, les plafonds de remboursement dans ces mêmes marchés matures sont souvent en retard sur les cycles technologiques, obligeant les fabricants à défendre des prix premium même là où la demande clinique est la plus forte.

Miniaturisation des Dispositifs et Nouvelles Chimies de Batteries

La réduction des nœuds de semi-conducteurs permet aux stimulateurs cardiaques sans sonde et aux capteurs de pression de la taille d'une capsule d'assurer des fonctions autrefois réservées aux générateurs de type boîtier. Les avancées parallèles dans la conception des cathodes lithium-ion, les électrolytes à l'état solide et les collecteurs de courant en graphène prolongent la durée de vie des batteries au-delà de 12 ans, réduisant les coûts des chirurgies de remplacement. Des groupes académiques démontrent désormais des piles à biocarburant piézoélectriques, triboélectriques et enzymatiques qui récupèrent le mouvement mécanique ou l'oxydation du glucose, laissant entrevoir des implants entièrement autonomes en énergie. Lorsque la durée de vie plus longue se combine avec une taille plus petite, l'acceptation par les patients s'améliore et les volumes de procédures augmentent, en particulier en cardiologie et en neurologie mini-invasives.

Adoption Croissante des Neurostimulateurs pour la Douleur et les Troubles du Mouvement

Les systèmes de stimulation cérébrale profonde (SCP) en boucle fermée intègrent des électrodes de détection qui lisent les potentiels de champ locaux et modifient la largeur d'impulsion ou l'amplitude en temps réel. La FDA américaine a autorisé la SCP Adaptive BrainSense de Medtronic en 2025, premier exemple commercial d'une telle programmation dynamique. Les essais cliniques montrent un meilleur contrôle des symptômes avec une consommation d'énergie plus faible, retardant l'épuisement de la batterie et minimisant les effets secondaires. Les indications s'élargissent rapidement de la maladie de Parkinson au tremblement essentiel, à la douleur chronique, à l'épilepsie et à la dépression résistante au traitement, ce qui élargit le volume adressable au-delà des centres traditionnels de troubles du mouvement.

Élargissement des Cadres de Remboursement pour les Thérapies Implantables

Les régimes de paiement basés sur la valeur aux États-Unis et dans certaines parties de l'Europe récompensent les admissions évitées plutôt que le débit procédural, alignant les incitations des payeurs sur les fonctionnalités de surveillance continue que les implants offrent. Le programme consultatif sur le cycle de vie total des produits de la FDA américaine offre désormais des opportunités de retour clinique plus précoces, accélérant la mise sur le marché de nouveaux dispositifs.[1]FDA, "Marketing Submission Recommendations for a Predetermined Change Control Plan for Artificial Intelligence-Enabled Device Software Functions," fda.gov Néanmoins, le remboursement reste inégal selon les régions ; les économies émergentes dépendent encore largement des dépenses directes, freinant la pénétration des neurostimulateurs premium et des systèmes auditifs entièrement implantables.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles Réglementaires Stricts dans Plusieurs Juridictions | -0.90% | Mondial, avec une intensité variable selon les régions | Moyen terme (2-4 ans) |

| Coûts Initiaux Élevés des Dispositifs et Procédures avec des Lacunes de Remboursement | -0.60% | Marchés émergents principalement, impact sélectif dans les marchés développés | Long terme (≥ 4 ans) |

| Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données des Patients | -0.40% | Mondial, avec un accent accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Approvisionnement Limité en Substrats Semi-conducteurs Spécialisés et Capacité d'Emballage | -0.30% | Mondial, avec une concentration dans les hubs de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles Réglementaires Stricts dans Plusieurs Juridictions

La FDA américaine a finalisé sa réglementation sur le système de management de la qualité début 2025, obligeant les fabricants à s'harmoniser avec la norme ISO 13485 d'ici février 2026.[2]FDA, "Marketing Submission Recommendations for a Predetermined Change Control Plan for Artificial Intelligence-Enabled Device Software Functions," fda.gov Le règlement européen sur les dispositifs médicaux exige également des dossiers exhaustifs d'évaluation clinique et de surveillance post-commercialisation. En ajoutant les nouvelles exigences en matière de cybersécurité pour les implants connectés au réseau, les petits innovateurs font face à des coûts de conformité de plusieurs millions USD pouvant retarder les lancements de deux ans ou plus. Les acteurs établis absorbent ces obstacles plus facilement, renforçant la concentration du marché.

Coûts Initiaux Élevés des Dispositifs et Procédures avec des Lacunes de Remboursement

Les ensembles d'implants — comprenant le générateur, les sondes, les consommables chirurgicaux et le temps de bloc opératoire — dépassent souvent 50 000 USD dans les marchés matures et sont plus élevés en termes de pouvoir d'achat dans les économies à faibles revenus. La couverture reste inégale pour les plateformes de nouvelle génération telles que les systèmes cochléaires entièrement implantables ou les neurostimulateurs à récupération d'énergie. Les hôpitaux doivent donc justifier les achats d'équipements avec des preuves solides du monde réel, ralentissant l'adoption même là où le bénéfice clinique est établi. Des alternatives moins coûteuses fabriquées localement apparaissent en Chine et en Inde, mais des questions persistent quant à la fiabilité à long terme, renforçant un fossé prix-qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination Cardiaque Face à la Disruption Neurologique

La gestion du rythme cardiaque représentait 46,4 % des revenus en 2024, soutenue par des décennies de validation clinique et de familiarité avec le remboursement. Malgré ce poids, la neurostimulation devrait dépasser toutes les autres catégories avec un CAGR de 11,5 %, reflétant une forte demande pour la SCP, la stimulation de la moelle épinière et les indications émergentes du nerf vague et du nerf sacré. La taille du marché des implants médicaux microélectroniques pour la neurostimulation devrait plus que doubler, captant des parts des applications cardiaques en plateau. Les avancées produits telles que la plateforme SCP adaptive de Medtronic et le stimulateur cardiaque sans sonde AVEIR DR d'Abbott montrent des voies d'innovation divergentes : l'une exploite l'IA pour améliorer les résultats, l'autre supprime les sondes pour réduire les taux de complications.

La concurrence dans les segments cardiaques tourne désormais autour des extensions de batterie incrémentales et de l'étiquetage conditionnel à l'IRM, suggérant une commoditisation. Pendant ce temps, les dispositifs neurologiques explorent de nouvelles cibles, notamment la dépression, la rééducation après un AVC et l'amélioration cognitive, élargissant les populations adressables bien au-delà des troubles du mouvement. Les implants cochléaires bénéficient d'une intégration discrète du microphone, tandis que les prothèses rétiniennes visent une densité de pixels plus élevée pour la restauration fonctionnelle de la vision. Ces évolutions modifient collectivement l'allocation du capital, le financement par capital-risque préférant de plus en plus les startups axées sur la neurologie aux franchises cardiaques traditionnelles.

Par Communication et Alimentation : Évolution des Batteries vers l'Autonomie Énergétique

Les piles primaires alimentent encore près des trois quarts des implants expédiés en 2024, soulignant leur fiabilité et leur familiarité réglementaire. Néanmoins, les dispositifs électroniques biorésorbables enregistrent un CAGR de 20,3 % car ils éliminent les chirurgies d'explantation, une proposition de valeur attrayante pour la surveillance post-opératoire. Les stimulateurs de la moelle épinière rechargeables et les contrôleurs de dispositifs d'assistance ventriculaire gauche occupent des niches spécialisées mais font face à des obstacles d'adhérence des patients pour la recharge de routine.

La récupération d'énergie marque la prochaine frontière. Les nanogénérateurs triboélectriques intégrés dans les sondes de stimulateurs cardiaques convertissent le mouvement myocardique en microwatts de puissance ; les cantilevers piézoélectriques adjacents au diaphragme exploitent le mouvement respiratoire. La capsule de délivrance de médicaments sans fil de l'Université nationale de Séoul reçoit de l'énergie et des données par couplage inductif avec une efficacité quatre fois supérieure aux prototypes précédents.[3]Phys.org, "Wireless implant delivers chemotherapy deep into tumors without side effects," phys.org À mesure que l'efficacité de conversion augmente, le marché des implants médicaux microélectroniques s'attend à une migration progressive des batteries vers des architectures hybrides ou entièrement autonomes, en particulier dans les applications de détection à faible charge.

Par Matériau : Les Polymères Avancés Défient la Domination Métallique

Les boîtiers métalliques — principalement en titane — représentaient 58,2 % des expéditions en 2024 en raison d'une résistance à la corrosion et d'un scellement hermétique inégalés. Pourtant, les polymères conducteurs enregistrent désormais un CAGR de 15,6 %, portés par le besoin d'interfaces neurales flexibles. Un rapport Nature de 2025 détaille des structures PEDOT:PSS avec une conductivité de 8 500 S/cm, réduisant l'écart de performance avec les métaux tout en conservant la conformité tissulaire.

Les céramiques telles que l'alumine et la zircone assurent l'isolation des circuits de stimulation à haute fréquence mais peinent avec les géométries 3D complexes. Le polyéther-éther-cétone (PEEK) et les élastomères en silicone offrent une inertie chimique et une polyvalence de forme. Les empilements composites qui superposent des métaux pour la conductivité et des polymères pour la flexibilité gagnent du terrain, bien que la fabrication multicouche augmente la complexité de validation. Dans l'ensemble, le marché des implants médicaux microélectroniques perçoit l'innovation en matériaux comme centrale pour les implants neuraux et cardiovasculaires de prochaine génération.

Par Utilisateur Final : La Domination Hospitalière se Déplace vers les Soins Distribués

Les hôpitaux ont consommé 62,7 % des dispositifs en 2024, mais les environnements de soins à domicile afficheront le CAGR le plus élevé à 10,8 % jusqu'en 2030, car la télésurveillance et les techniques mini-invasives permettent l'implantation en ambulatoire et le suivi à distance. La taille du marché des implants médicaux microélectroniques pour les cas d'usage à domicile croît parallèlement à la pénétration du haut débit et au soutien des payeurs pour la gestion à distance des patients. Les centres de chirurgie ambulatoire sont également en hausse, gérant les poses simples de stimulateurs cardiaques sans sonde et les changements de générateur de neurostimulateurs à moins de la moitié du coût d'une chirurgie en hospitalisation.

Le pivot vers les soins à domicile exige une télémétrie renforcée en cybersécurité et des solutions de recharge ou de récupération d'énergie conviviales pour les patients. Il met également à rude épreuve les modèles commerciaux traditionnels des cliniques de dispositifs qui dépendent des remplacements de générateurs pour leurs revenus. En conséquence, les fabricants regroupent désormais des analyses en nuage et des abonnements de coaching virtuel pour compenser la réduction des marges matérielles.

Par Application : Le Leadership en Cardiologie Face au Défi Neurologique

La cardiologie maintient le revenu absolu le plus élevé aujourd'hui car la prévalence de l'insuffisance cardiaque et les impératifs de sauvetage de vies stimulent les volumes de défibrillateurs implantables et de resynchronisation cardiaque. Néanmoins, la neurologie enregistre la progression la plus rapide, aidée par la SCP adaptive et la stimulation de la moelle épinière pour les douleurs réfractaires. Les résultats de l'essai ADAPT-PD ont révélé un meilleur temps de fonctionnement et une dyskinésie réduite avec la stimulation en boucle fermée par rapport à la sortie continue, renforçant la volonté des neurologues d'implanter plus tôt dans la progression de la maladie.

L'ophtalmologie progresse vers des rétines artificielles avec des matrices de 1 024 pixels, tandis que l'endocrinologie explore des réservoirs implantables de glucose et de glucagon qui s'interfacent avec des dispositifs portables pour un dosage autonome de l'insuline. L'orthopédie intègre des stimulateurs embarqués dans des plaques de fracture pour accélérer l'ostéogenèse, mais l'incertitude du remboursement ralentit l'adoption. Dans ces spécialités, le marché des implants médicaux microélectroniques gagne en diversification, réduisant la dépendance à un seul domaine thérapeutique.

Analyse Géographique

L'Amérique du Nord a commandé 39,5 % des revenus de 2024 grâce à une forte couverture des payeurs, des laboratoires d'électrophysiologie sophistiqués et l'adoption la plus précoce des plateformes prêtes pour l'IA. La région bénéficie d'un environnement réglementaire qui permet désormais des mises à jour logicielles prédéterminées, raccourcissant les cycles d'itération et encourageant le lancement de dispositifs à forte composante algorithmique. Cependant, les initiatives de transparence des prix et les changements de lieu de soins exercent une pression sur les marges des implants premium, obligeant les fournisseurs à associer les dispositifs à des services numériques pour défendre leurs propositions de valeur.

L'Asie-Pacifique devrait croître à un CAGR de 9,7 %, le plus rapide au monde, à mesure que les gouvernements élargissent les programmes de santé universels et que les fabricants locaux développent une production compétitive en termes de coûts. La Chine investit massivement dans les interfaces cerveau-ordinateur, finançant des startups comme NeuroXess pour développer des prothèses vocales optimisées pour le mandarin. Pendant ce temps, les sous-traitants d'Asie du Sud-Est fournissent des boîtiers en titane et des puces de capteurs CMOS, ancrant la chaîne d'approvisionnement mondiale du marché des implants médicaux microélectroniques. L'harmonisation réglementaire via la directive sur les dispositifs médicaux de l'ASEAN progresse lentement, ce qui pourrait freiner les flux de dispositifs à court terme mais finalement rationaliser les approbations transfrontalières.

L'Europe présente un paysage mixte. L'Allemagne et les Pays-Bas maintiennent des volumes d'implants élevés, mais les mesures d'austérité en France ont conduit à une réduction de 25 % des tarifs des implants orthopédiques en 2025, faisant pression sur les comités d'achat hospitaliers. Le règlement européen sur les dispositifs médicaux renforce la surveillance post-commercialisation, ajoutant des coûts de conformité que les petites entreprises peinent à absorber. Néanmoins, des approbations de marquage CE telles que l'implant valvulaire mitral transfémorale d'Edwards Lifesciences montrent que l'innovation se poursuit là où la valeur clinique et économique s'aligne.

Paysage Concurrentiel

Le marché des implants médicaux microélectroniques est modérément concentré, les cinq premiers fournisseurs détenant environ 55 % des revenus mondiaux. Medtronic, Abbott et Boston Scientific maintiennent des portefeuilles étendus en cardiologie et neurologie qui s'appuient sur des décennies de relations avec les médecins. Pourtant, l'intégration verticale et la différenciation par l'IA alimentent désormais les fusions : Globus Medical a dépensé 3,1 milliards USD pour acquérir Nevro et fusionner le matériel rachidien avec des algorithmes de stimulation, un modèle pour la convergence des orthobiologiques et de l'électronique.

Les clusters d'innovation en dehors des acteurs établis poursuivent la domination de niches. Le Stentrode endovasculaire de Synchron contourne la craniotomie, offrant une voie d'interface cerveau-ordinateur moins invasive qui pourrait éroder la part de la SCP dans certaines indications. Boston Scientific a élargi son portefeuille de gestion de la douleur en acquérant Cortex Medical Technologies, obtenant des formes d'onde burst propriétaires pour la stimulation de la moelle épinière. Les startups en science des matériaux axées sur les capteurs biorésorbables attirent des investissements stratégiques des grands acteurs du secteur des dispositifs, désireux de se prémunir contre la commoditisation.

La sécurité de l'approvisionnement devient stratégique après les récentes pénuries de substrats semi-conducteurs. Les grandes entreprises négocient des contrats à long terme avec des fonderies de nitrure de gallium et de carbure de silicium, tandis que les nouveaux entrants plus petits explorent la fabrication additive pour localiser la production. La cybersécurité émerge comme un facteur de différenciation : les produits dotés de puces à racine de confiance matérielle et de capacité de mise à jour à distance répondent plus tôt aux exigences imminentes de la FDA, séduisant les acheteurs informatiques hospitaliers.

Leaders du Secteur des Implants Médicaux Microélectroniques

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Edwards Lifesciences a reçu le marquage CE pour son implant valvulaire mitral transfémorale, élargissant les options mini-invasives européennes.

- Février 2025 : Medtronic a obtenu l'autorisation de la FDA pour la SCP Adaptive BrainSense, le premier neurostimulateur en boucle fermée qui module la thérapie en fonction de l'activité neurale détectée.

- Janvier 2025 : Globus Medical a finalisé son acquisition de Nevro pour 3,1 milliards USD, combinant le matériel de fixation rachidienne avec des algorithmes de neurostimulation.

Portée du Rapport Mondial sur le Marché des Implants Médicaux Microélectroniques

| Dispositifs de Gestion du Rythme Cardiaque |

| Dispositifs de Neurostimulation |

| Implants Cochléaires et Auditifs |

| Implants Rétiniens |

| Pompes Implantables de Délivrance de Médicaments |

| Stimulateurs Orthopédiques Intelligents de Croissance Osseuse |

| Alimenté par Batterie Primaire |

| Alimenté par Batterie Rechargeable |

| Alimentation Sans Fil par Induction |

| Récupération d'Énergie / Triboélectrique |

| Dispositifs Électroniques Biorésorbables |

| Capsule Sans Sonde / Format Endoscopique |

| Métallique (Titane et Alliages) |

| Céramique (Alumine, Zircone) |

| Polymérique (Silicone, PEEK) |

| Polymères Conducteurs (PEDOT:PSS) |

| Composite et Hybride |

| Cardiologie |

| Neurologie et Douleur Chronique |

| Otologie |

| Ophtalmologie |

| Endocrinologie et Troubles Métaboliques |

| Orthopédie |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs de Gestion du Rythme Cardiaque | |

| Dispositifs de Neurostimulation | ||

| Implants Cochléaires et Auditifs | ||

| Implants Rétiniens | ||

| Pompes Implantables de Délivrance de Médicaments | ||

| Stimulateurs Orthopédiques Intelligents de Croissance Osseuse | ||

| Par Technologie de Communication et d'Alimentation | Alimenté par Batterie Primaire | |

| Alimenté par Batterie Rechargeable | ||

| Alimentation Sans Fil par Induction | ||

| Récupération d'Énergie / Triboélectrique | ||

| Dispositifs Électroniques Biorésorbables | ||

| Capsule Sans Sonde / Format Endoscopique | ||

| Par Matériau | Métallique (Titane et Alliages) | |

| Céramique (Alumine, Zircone) | ||

| Polymérique (Silicone, PEEK) | ||

| Polymères Conducteurs (PEDOT:PSS) | ||

| Composite et Hybride | ||

| Par Application | Cardiologie | |

| Neurologie et Douleur Chronique | ||

| Otologie | ||

| Ophtalmologie | ||

| Endocrinologie et Troubles Métaboliques | ||

| Orthopédie | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des implants médicaux microélectroniques ?

Le marché est évalué à 36,8 milliards USD en 2025 et devrait atteindre 52,8 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide ?

Les dispositifs de neurostimulation se développent à un CAGR de 11,5 %, le plus élevé parmi toutes les catégories de produits.

Pourquoi les dispositifs électroniques biorésorbables attirent-ils l'attention ?

Ils se dissolvent après avoir accompli leur tâche, éliminant les chirurgies d'explantation et réduisant les risques procéduraux.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2030 ?

L'Asie-Pacifique, dont le CAGR est prévu à 9,7 %, contribuera aux revenus incrémentiels les plus importants.

Comment les algorithmes d'IA modifient-ils les performances des implants ?

L'IA permet des systèmes en boucle fermée qui détectent les changements physiologiques et ajustent la thérapie en temps réel, améliorant les résultats et la durée de vie des batteries.

Quel changement réglementaire affecte le plus les futurs lancements de produits ?

Les orientations de la FDA américaine sur le plan de contrôle des changements prédéterminés permettent des mises à jour logicielles pré-approuvées, accélérant l'itération des implants pilotés par l'IA.

Dernière mise à jour de la page le: