Taille et Part du Marché des Gaz Médicaux et Équipements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.29 Milliards de dollars |

| Taille du Marché (2031) | 27.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gaz Médicaux et Équipements par Mordor Intelligence

La taille du marché des gaz médicaux et équipements est projetée à 18,12 milliards USD en 2025, 19,29 milliards USD en 2026, et devrait atteindre 27,03 milliards USD d'ici 2031, avec un TCAC de 6,98 % de 2026 à 2031.

La dépendance croissante à l'oxygénothérapie à long terme à domicile, le passage des hôpitaux des bouteilles aux installations PSA sur site, et la miniaturisation rapide des concentrateurs portables reconfigurent la demande dans toutes les grandes régions. La prévalence de la BPCO a atteint 569,2 millions de cas en 2025, mais la baisse de la mortalité crée une cohorte plus large nécessitant un soutien en oxygène sur plusieurs années. Les règles de remboursement américaines regroupent les dispositifs d'oxygène dans les paiements des centres de chirurgie ambulatoire, comprimant les marges des fournisseurs et poussant les fabricants de dispositifs à s'intégrer verticalement. Simultanément, la rareté de l'hélium catalyse les investissements dans le refroidissement des IRM en circuit fermé et les aimants sans hélium, entraînant les gaz spéciaux et les équipements dans de nouveaux cycles technologiques.

Principaux Enseignements du Rapport

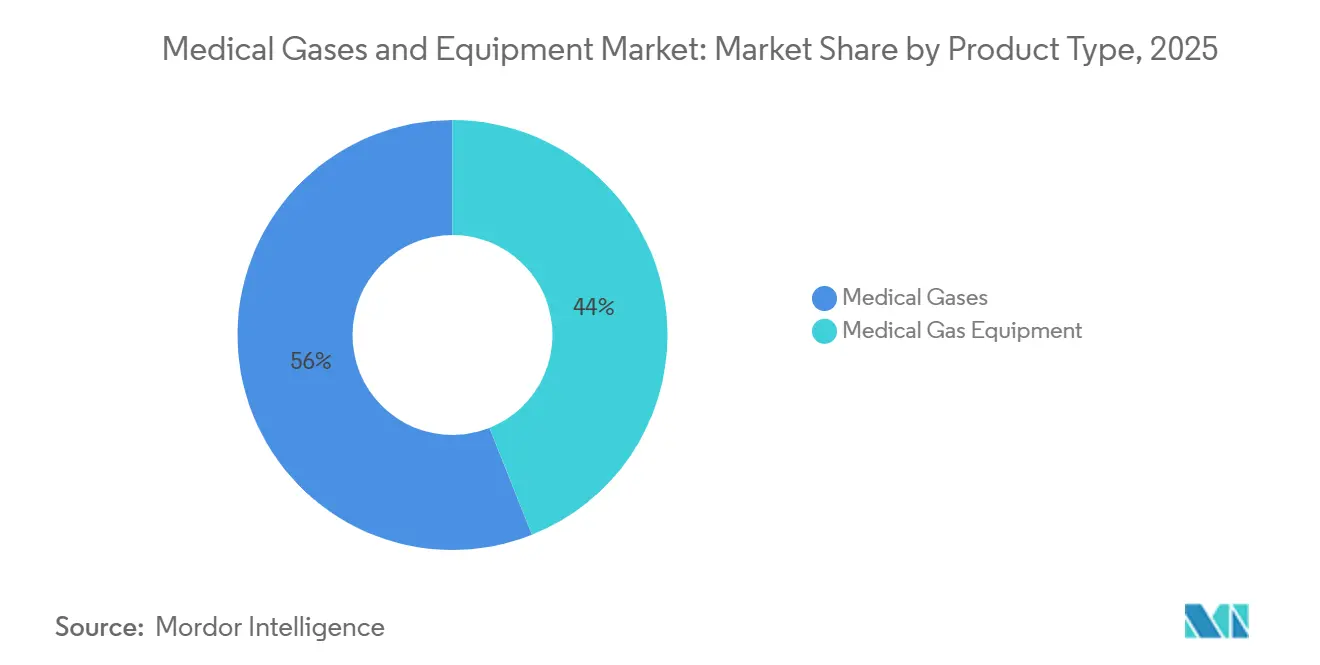

- Par type de produit, les gaz médicaux ont représenté 56,02 % de la part du marché des gaz médicaux et équipements en 2025, tandis que les équipements sont en retrait mais demeurent essentiels à mesure que l'adoption des installations PSA progresse dans les hôpitaux.

- Par type de gaz, l'oxygène a dominé le marché des gaz médicaux et équipements avec une part de 34,27 % en 2025 ; le sous-segment hélium et autres progresse à un TCAC de 10,73 % jusqu'en 2031.

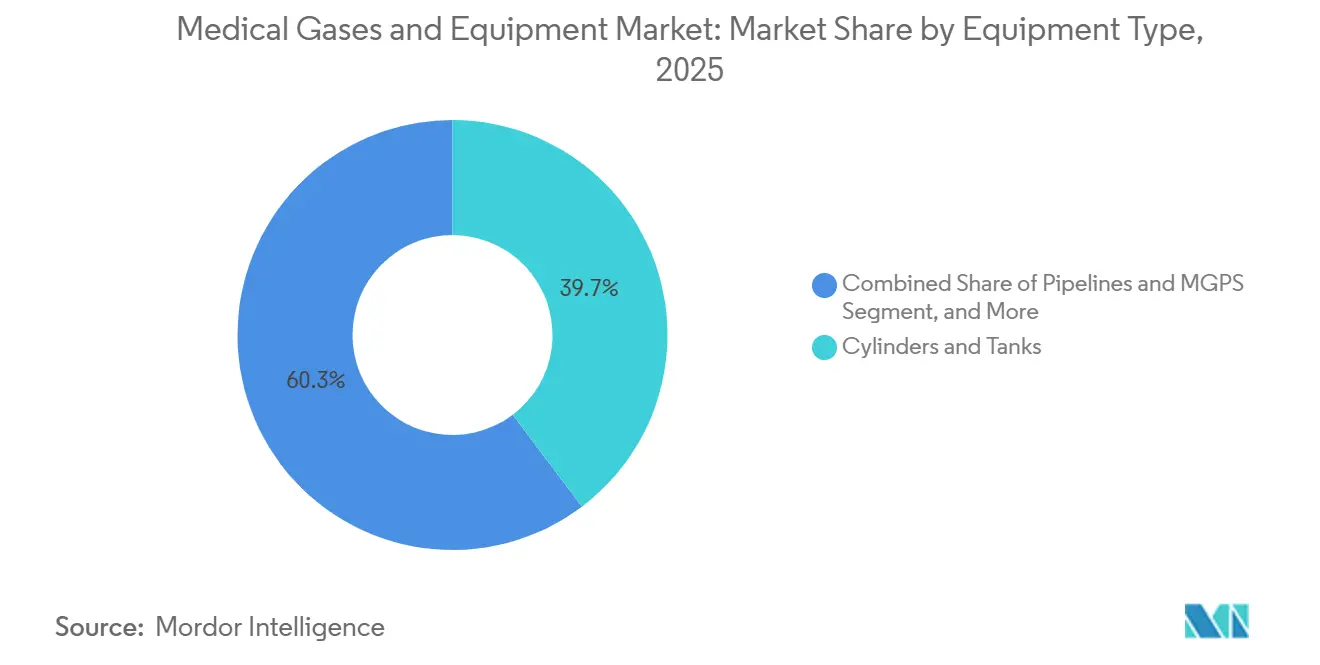

- Par type d'équipement, les bouteilles et réservoirs représentaient 39,72 % en 2025 ; cependant, les systèmes de vide et de compression devraient afficher un TCAC de 9,12 % jusqu'en 2031.

- Par application, les usages thérapeutiques représentaient 47,78 % de la demande en 2025 ; le diagnostic et l'imagerie est l'application à la croissance la plus rapide, avec un TCAC de 9,38 % jusqu'en 2031.

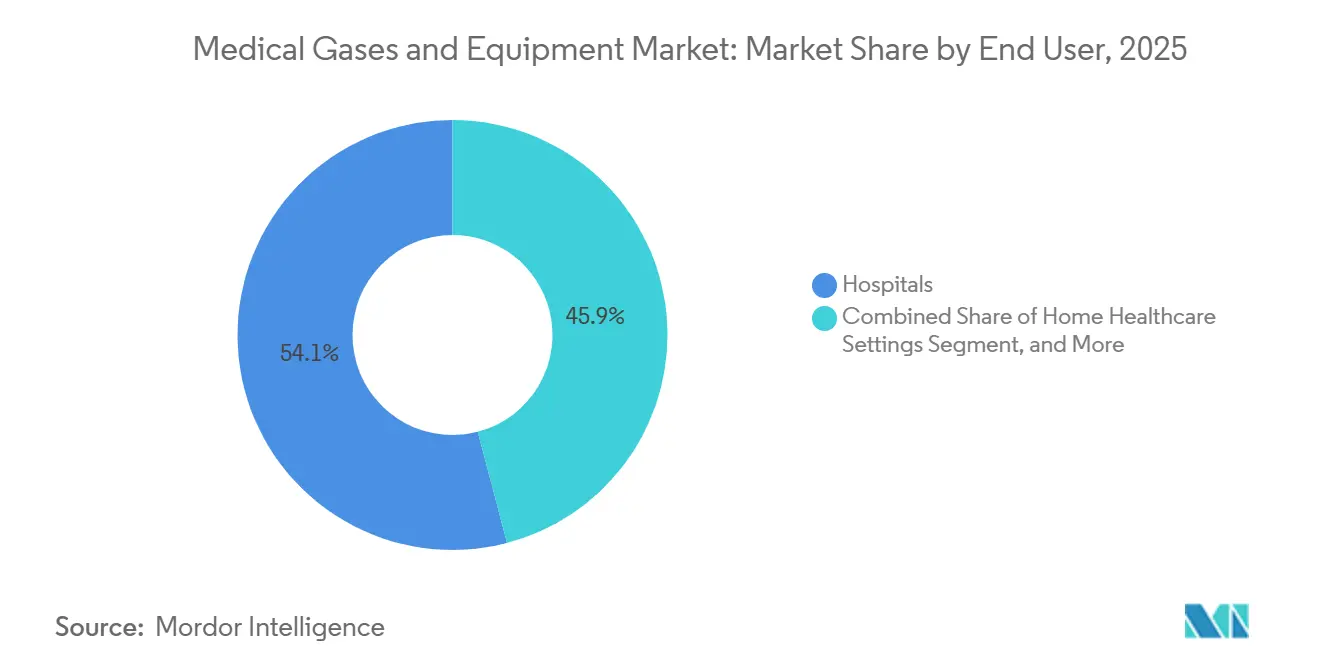

- Par utilisateur final, les hôpitaux représentaient 54,08 % de la part des revenus en 2025, tandis que les établissements de soins à domicile devraient se développer à un TCAC de 8,42 % durant 2026-2031.

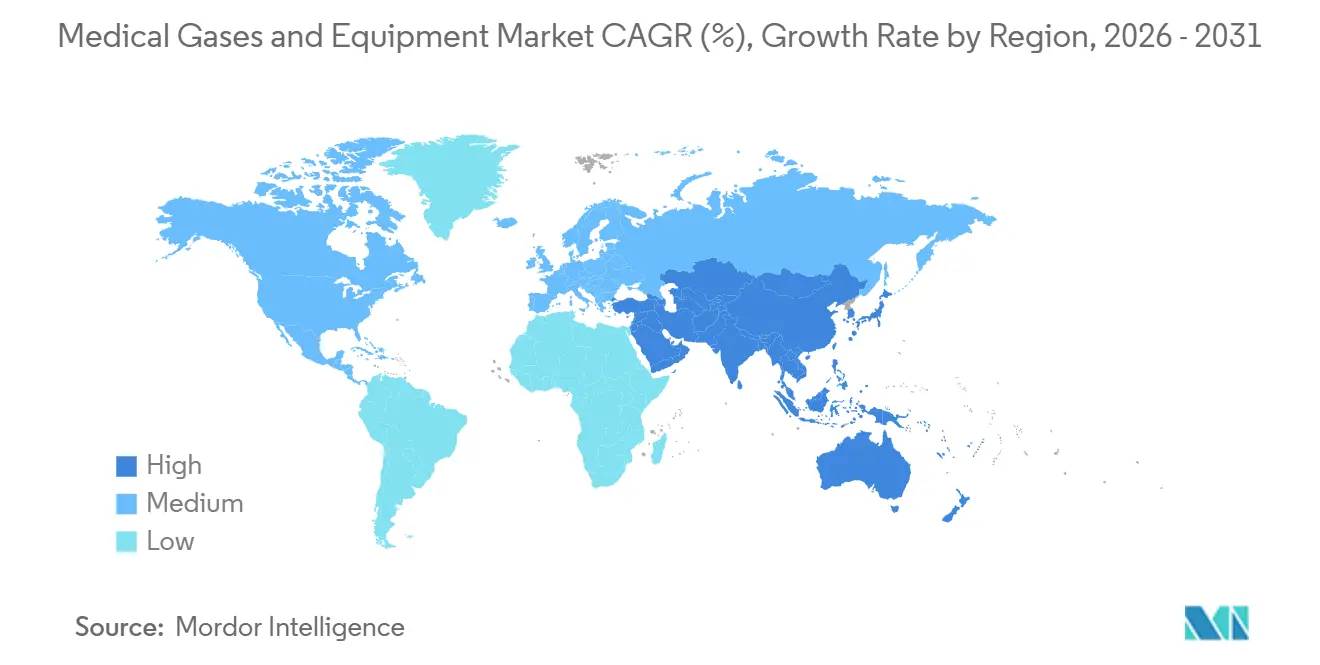

- Par géographie, l'Amérique du Nord représentait 41,78 % de la valeur en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 11,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Gaz Médicaux et Équipements

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse Rapide des Maladies Respiratoires Chroniques | +1.8% | Mondial, aigu en Asie du Sud et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Vieillissement de la Population Stimulant l'Oxygénothérapie à Long Terme | +1.5% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Expansion des Procédures Chirurgicales et Diagnostiques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les Soins à Domicile Stimulant la Demande d'Équipements Portables | +1.4% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Adoption des Installations PSA sur Site dans les Hôpitaux Émergents | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Miniaturisation des Concentrateurs et Capteurs Portables | +0.7% | Mondial, adoption précoce en Amérique du Nord et au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse Rapide des Maladies Respiratoires Chroniques

Les cas mondiaux de BPCO et d'asthme ont atteint 569,2 millions en 2025, mais la mortalité par BPCO standardisée selon l'âge a diminué de 30 % entre 2000 et 2019[1]Organisation mondiale de la Santé, « Bronchopneumopathie chronique obstructive », who.int . La survie prolongée oriente des millions de dollars vers l'oxygénothérapie continue à domicile, notamment dans les régions disposant d'une infrastructure de recharge limitée. L'Europe a enregistré 81,7 millions de cas respiratoires en 2024, dont 32 millions de cas de BPCO. Les patients d'Asie du Sud et d'Afrique connaissent une apparition plus précoce en raison de l'exposition à la fumée de biomasse intérieure, poussant les gouvernements à subventionner les concentrateurs fixes et portables.

Vieillissement de la Population Stimulant l'Oxygénothérapie à Long Terme

Les personnes âgées de 65 ans et plus représentaient 10 % de la population mondiale en 2024 et atteindront 16 % d'ici 2050[2]Nations Unies, « Vieillissement de la population mondiale », un.org . Une méta-analyse de 2024 a montré que l'utilisation de l'oxygène plus de 15 heures par jour prolonge la survie des patients atteints de BPCO hypoxémique de 3,5 ans. Le Japon a élargi la couverture de l'oxygénothérapie nocturne en 2025, ajoutant environ 120 000 patients éligibles. Des dispositifs légers de 2 kilogrammes avec des batteries de 8 heures améliorent l'observance chez les personnes âgées fragiles et soutiennent la croissance du marché des gaz médicaux et équipements.

Expansion des Procédures Chirurgicales et Diagnostiques

Les chirurgies assistées par robot aux États-Unis ont augmenté de 8,3 % d'une année sur l'autre en 2025, et chaque procédure consomme 50 à 100 litres de CO₂ de qualité médicale et de gaz anesthésiques auxiliaires. Les centres de chirurgie ambulatoire ont réalisé 28 millions d'interventions en 2025 après les nouveaux ajouts de couverture du CMS. Les examens IRM reposent encore sur l'hélium liquide, mais les aimants sans hélium de Siemens Healthineers réduisent la consommation d'hélium par examen de 95 %.

Transition vers les Soins à Domicile Stimulant la Demande d'Équipements Portables

Les paiements groupés des centres de chirurgie ambulatoire poussent les hôpitaux à sortir les patients avec des concentrateurs portables, stimulant une hausse de 34 % des utilisateurs d'oxygène à domicile sous télésurveillance en 2025. La FDA a homologué 47 concentrateurs de moins de 2 kilogrammes en 2025, et le remboursement a augmenté de 3,2 % dans le cadre du barème des équipements médicaux durables 2026. Les plateformes de télémédecine ont réduit les visites aux urgences de 18 %, validant l'argument économique de la surveillance à distance.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière de Pureté et de Sécurité | –0.6% | Mondial, plus strictes dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie Mondiale d'Hélium Affectant les Gaz Spéciaux | –0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Investissements Élevés pour les Installations de Canalisations et de Collecteurs | –0.5% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement Liée aux Droits de Douane | –0.4% | Amérique du Nord, répercussions en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Pureté et de Sécurité

La Pharmacopée américaine (USP) et la Pharmacopée européenne (Ph.Eur.) exigent une pureté en oxygène de 99,5 % et une teneur en humidité inférieure à 67 ppm, obligeant les hôpitaux à installer des analyseurs en ligne coûtant entre 15 000 et 25 000 USD chacun. Les tests trimestriels des canalisations ajoutent entre 8 000 et 12 000 USD de frais généraux annuels pour un établissement de 200 lits. Les règles divergentes entre l'Agence nationale des produits médicaux de Chine (NMPA) et les marchés étrangers représentent jusqu'à 80 000 USD par gamme de produits et des délais de six mois, ralentissant le lancement de nouveaux dispositifs.

Pénurie Mondiale d'Hélium Affectant les Gaz Spéciaux

L'épuisement des réserves du Bureau de gestion des terres (BLM) a doublé les prix au comptant à 15 USD par mètre cube en 2025. Les coûts de recharge des IRM atteignent désormais 18 000 USD par aimant. La France a émis des règles d'allocation qui donnent la priorité aux cas de soins intensifs néonatals, limitant l'accès des adultes[3]Agence Nationale de Sécurité du Médicament, « Directives d'allocation de l'hélium », ansm.sante.fr. De nouveaux approvisionnements en provenance du Qatar et de Russie pourraient atténuer les pénuries après 2027, mais les risques géopolitiques maintiennent les acheteurs occidentaux exposés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Gaz Médicaux Maintiennent l'Élan des Revenus

Les gaz médicaux ont généré 56,02 % des revenus du marché des gaz médicaux et équipements en 2025, et ce segment devrait croître à un rythme annuel de 7,87 % jusqu'en 2031. La thérapie persistante contre la BPCO, la demande croissante d'hélium en imagerie et les avantages de coût des installations PSA maintiennent une consommation récurrente même lorsque les remboursements se resserrent. En revanche, les ventes d'équipements sont à la traîne car les canalisations, collecteurs et moniteurs ont une durée de vie de 15 à 20 ans et sont de plus en plus intégrés dans les paiements procéduraux. Néanmoins, les collecteurs connectés à l'IoT étendent les revenus de service et fidélisent les acheteurs aux marques premium, une dynamique qui soutient l'expansion globale du marché des gaz médicaux et équipements.

Les gaz spéciaux tels que le protoxyde d'azote, le dioxyde de carbone et l'air médical commandent des prix premium en raison des contrôles de pureté. Le protoxyde d'azote doit atteindre une pureté de 99 %, tandis que les compresseurs d'air médical doivent atteindre des points de rosée de –40 °C. Les fournisseurs intègrent des capteurs de maintenance prédictive qui réduisent les temps d'arrêt de 25 % et poussent les hôpitaux vers des contrats de service pluriannuels. Ces avancées maintiennent les marges même lorsque les appels d'offres concurrentiels s'intensifient.

Par Type de Gaz : La Rareté de l'Hélium Modifie les Schémas d'Investissement

L'oxygène a dominé avec 34,27 % des revenus de 2025, mais l'hélium et autres dépasseront tous les gaz avec un TCAC de 10,73 % à mesure que les opérateurs d'IRM modernisent les systèmes de récupération et passent aux aimants refroidis par conduction. La taille du marché des gaz médicaux et équipements pour la récupération d'hélium et les IRM sans hélium devrait atteindre 1,8 milliard USD d'ici 2030. L'utilisation du protoxyde d'azote suit la hausse de 6,2 % des volumes chirurgicaux mondiaux, tandis que le dioxyde de carbone reflète l'adoption de la laparoscopie avec une croissance de 7,8 % en 2025. Les convertisseurs passant à des concentrateurs d'oxygène économes en énergie pour les soins à domicile réduisent la consommation d'oxygène liquide, mais créent une demande de remplacement pour l'oxygène haute pureté dans les applications néonatales et hyperbares.

Par Type d'Équipement : Les Systèmes de Vide et de Compression Captent la Croissance

Les bouteilles et réservoirs représentent encore 39,72 % de la valeur des équipements, mais les systèmes de vide et de compression devraient croître de 9,12 % par an à mesure que les procédures robotiques augmentent les besoins en aspiration. La norme NFPA 99 exige des pompes redondantes capables d'atteindre –300 à –500 mmHg, incitant les hôpitaux à moderniser les installations à pompe unique héritées. Parallèlement, les rénovations de canalisations en cuivre conformes à la norme ISO 7396-1 stimulent les commandes de panneaux d'alarme et de vannes de zone, mais les longs cycles de vie signifient que les vagues de remplacement ne surviennent que tous les deux décennies, affectant la cadence des revenus des équipements au sein du marché des gaz médicaux et équipements.

Par Application : L'Imagerie Dépasse la Thérapie en Termes de Croissance

La thérapie reste la plus grande application avec 47,78 % de la demande de 2025, mais le diagnostic et l'imagerie est le segment à la croissance la plus rapide avec un TCAC de 9,38 % jusqu'en 2031. Les volumes d'IRM aux États-Unis ont atteint 42 millions d'examens en 2025, augmentant la demande d'hélium à moins que les opérateurs ne passent aux aimants sans hélium. La fabrication pharmaceutique consomme des volumes croissants d'azote pour l'inertage et d'oxygène pour la fermentation à mesure que les directives de la FDA sur les procédés continus gagnent du terrain, renforçant les contrats d'approvisionnement multi-gaz.

Par Utilisateur Final : Les Soins à Domicile Progressent grâce à la Clarté des Remboursements

Les hôpitaux continuent de dominer avec une part de 54,08 %, mais le TCAC de 8,42 % des soins à domicile souligne la volonté des payeurs de réduire les coûts hospitaliers. Medicare rembourse désormais 156 USD par mois pour le premier trimestre d'utilisation d'un concentrateur portable, améliorant la rentabilité pour les fournisseurs d'équipements médicaux durables. La télésurveillance réduit les hospitalisations non planifiées de 18 %, offrant des propositions de valeur claires qui accélèrent l'adoption par les patients et renforcent les perspectives à long terme du marché des gaz médicaux et équipements.

Analyse Géographique

L'Amérique du Nord représentait 41,78 % des revenus de 2025, soutenue par 2,1 milliards USD de dépenses Medicare et Medicaid pour les équipements d'oxygène à domicile. Les autorisations FDA 510(k) pour les concentrateurs de moins de 2 kilogrammes ont atteint 47 en 2025, soulignant un rythme d'innovation soutenu. Les droits de douane de la Section 301, allant de 7,5 % à 25 %, incitent les assembleurs américains à s'approvisionner en vannes au Mexique, bien que des délais de livraison plus longs mettent à l'épreuve les modèles en flux tendu. Les provinces canadiennes pilotent la surveillance à distance de l'oxygène, l'Ontario ayant signalé une réduction de 22 % des visites aux urgences lors d'un essai en 2025.

La demande européenne bénéficie des exigences strictes de conformité à la norme ISO 7396-1 et de la révision de l'Annexe 1 de l'Agence européenne des médicaments en 2025, qui impose une surveillance en temps réel de l'oxygène. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentent ensemble plus de 60 % du volume régional. La directive HTM 02-01 du Royaume-Uni oblige à des tests annuels d'intégrité des canalisations coûtant jusqu'à 13 000 USD par hôpital. Les prélèvements du mécanisme d'ajustement carbone aux frontières, effectifs en 2026, ajouteront entre 4 et 7 EUR par bouteille importée, incitant les acheteurs à se tourner vers des modèles composites plus légers.

L'Asie-Pacifique est la région à la croissance la plus rapide, bien que depuis une base plus faible, avec un TCAC de 11,57 % jusqu'en 2031. Le plan de la Chine d'ajouter 500 000 lits d'ici 2027 et d'imposer des installations PSA dans 40 % des nouveaux hôpitaux oriente d'importants investissements vers la production locale. Le programme Ayushman Bharat de l'Inde a élargi la couverture d'assurance à 550 millions de citoyens fin 2025, stimulant la demande d'oxygène dans les villes de deuxième rang. Le vieillissement de la société japonaise alimente une hausse de l'oxygénothérapie nocturne, et la Corée du Sud a augmenté le remboursement des concentrateurs portables de 8 % en 2025.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent plus modestes mais investissent dans la résilience. L'Arabie saoudite dépense 12 milliards USD pour augmenter sa capacité hospitalière de 25 % et exige des systèmes PSA conformes aux normes ISO dans les nouvelles constructions. En 2025, l'Afrique du Sud a acheté 1 200 concentrateurs pour les cliniques rurales. Le système de santé unifié brésilien (SUS) a ajouté une couverture d'oxygène à domicile pour 180 000 patients atteints de BPCO, mais les remboursements sont inférieurs de 35 % à ceux des assureurs privés, limitant l'adoption des équipements.

Paysage Concurrentiel

Le marché des gaz médicaux et équipements présente une consolidation modérée. Air Liquide, Linde et Air Products fournissent plus de la moitié des gaz en vrac mondiaux en fidélisant les hôpitaux par des contrats de 10 à 15 ans adossés à des systèmes qualité ISO 13485. En revanche, l'offre d'équipements est fragmentée : des fabricants régionaux de canalisations, des marques de concentrateurs de niche et des fabricants de vannes se disputent des parts de marché par la personnalisation et la rapidité du service. Inogen et CAIRE ont capté 18 % du canal d'oxygène à domicile aux États-Unis en 2025 en vendant en direct et en proposant un soutien en télésanté. Siemens Healthineers et GE HealthCare ont chacun divulgué plus de 20 brevets de récupération d'hélium en 2025, une couverture défensive contre les pénuries d'approvisionnement. L'analyse prédictive différencie les équipements : le système SmartCare de BeaconMedaes signale les défaillances de vannes 45 jours à l'avance, réduisant les temps d'arrêt de 28 %. Les chocs tarifaires accélèrent la relocalisation de l'usinage des vannes au Mexique dans le cadre des règles de l'Accord Canada–États-Unis–Mexique (ACEUM).

Leaders du Secteur des Gaz Médicaux et Équipements

Linde plc

Air Liquide S.A.

Atlas Copco AB

Amico Corporation

Messer SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : BeaconMedaes Pipeline Solutions a lancé trois nouveaux systèmes pour renforcer la sécurité : le jeu de réduction de pression MPR, le collecteur de réserve d'urgence MER et les ensembles de vannes à bille de ligne LBV.

- Février 2025 : Linde a annoncé des gains records pour les petites solutions sur site en 2024, signant 59 accords à long terme pour construire et exploiter 64 installations d'azote et d'oxygène, portés par la croissance de la fabrication électronique et les initiatives de décarbonation.

- Janvier 2025 : Messer a annoncé des plans d'investissement de plus de 70 millions USD dans des opérations de séparation d'air à Berryville, Arkansas, créant plus de 20 emplois avec un démarrage de la production au second semestre 2026.

Périmètre du Rapport sur le Marché Mondial des Gaz Médicaux et Équipements

Conformément au périmètre de ce rapport, les gaz médicaux et équipements sont définis comme les gaz et équipements utilisés à des fins thérapeutiques, diagnostiques et curatives, ainsi que pour la recherche pharmaceutique et biotechnologique.

La segmentation du marché des gaz médicaux et équipements est effectuée par type de produit, type de gaz, type d'équipement, application, utilisateur final et géographie. Par type de produit, il comprend les gaz médicaux et les équipements de gaz médicaux. Par type de gaz, le marché est segmenté en oxygène, protoxyde d'azote, air médical, dioxyde de carbone, azote et hélium et autres. Par type d'équipement, il couvre les bouteilles et réservoirs, les canalisations et systèmes de gaz médicaux piped (SGMP), les collecteurs et régulateurs, les systèmes de vide et de compression, et les systèmes de surveillance et d'alarme. Par application, le marché est divisé en thérapeutique, diagnostic et imagerie, et fabrication et recherche pharmaceutiques. Par utilisateur final, la segmentation comprend les hôpitaux, les centres de chirurgie ambulatoire, les établissements de soins à domicile et les institutions académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

| Gaz Médicaux |

| Équipements de Gaz Médicaux |

| Oxygène |

| Protoxyde d'Azote |

| Air Médical |

| Dioxyde de Carbone |

| Azote |

| Hélium et Autres |

| Bouteilles et Réservoirs |

| Canalisations et SGMP |

| Collecteurs et Régulateurs |

| Systèmes de Vide et de Compression |

| Systèmes de Surveillance et d'Alarme |

| Thérapeutique |

| Diagnostic et Imagerie |

| Fabrication et Recherche Pharmaceutiques |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins à Domicile |

| Institutions Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Gaz Médicaux | |

| Équipements de Gaz Médicaux | ||

| Par Type de Gaz | Oxygène | |

| Protoxyde d'Azote | ||

| Air Médical | ||

| Dioxyde de Carbone | ||

| Azote | ||

| Hélium et Autres | ||

| Par Type d'Équipement | Bouteilles et Réservoirs | |

| Canalisations et SGMP | ||

| Collecteurs et Régulateurs | ||

| Systèmes de Vide et de Compression | ||

| Systèmes de Surveillance et d'Alarme | ||

| Par Application | Thérapeutique | |

| Diagnostic et Imagerie | ||

| Fabrication et Recherche Pharmaceutiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Établissements de Soins à Domicile | ||

| Institutions Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse la demande de concentrateurs portables va-t-elle croître jusqu'en 2031 ?

Les concentrateurs portables restent le principal moteur des soins à domicile, et les appareils de moins de 2 kg soutiennent un TCAC de 8,42 % jusqu'en 2031 dans les établissements de soins à domicile, tel que rapporté pour le marché des gaz médicaux et équipements.

Quel type de gaz affichera la croissance la plus élevée ?

L'hélium et les autres gaz spéciaux devraient progresser à un TCAC de 10,73 % jusqu'en 2031, à mesure que les opérateurs d'IRM se tournent vers les systèmes de récupération et les aimants sans hélium.

Quel est le principal facteur freinant les nouveaux projets de canalisations dans les marchés émergents ?

Un capital initial de 220 000 à 280 000 USD pour un hôpital de taille moyenne et la volatilité des devises retardent les installations malgré des économies à long terme.

Pourquoi les installations PSA se répandent-elles rapidement dans les hôpitaux d'Asie-Pacifique ?

La production d'oxygène sur site réduit les coûts de gaz livré de 0,25 USD à 0,08 USD par mètre cube et s'aligne sur les mandats gouvernementaux en Chine et en Inde.

Dernière mise à jour de la page le: